欧州越境道路貨物輸送市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

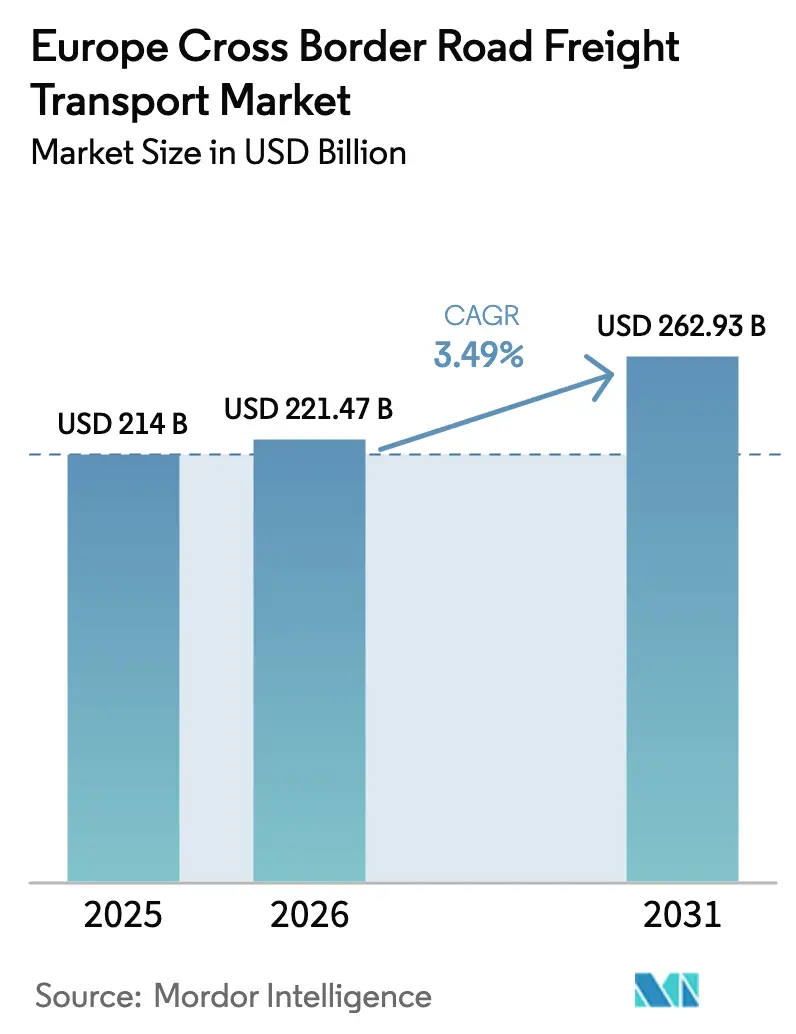

| 基準年の市場規模 (2025) | 214 十億米ドル |

| 市場規模 (2026) | 221.47 十億米ドル |

| 市場規模 (2031) | 262.93 十億米ドル |

| 成長率 (2026 - 2031) | 3.49% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州越境道路貨物輸送市場分析

欧州越境道路貨物輸送市場規模は、2025年の2,140億USDから2026年には2,214億7,000万USDに成長し、2026年~2031年のCAGR 3.49%で2031年までに2,629億3,000万USDに達すると予測されています。この成長ペースは、ブレグジット後の国境手続き、CO₂連動型通行料金の上昇、慢性的な運転手不足などの構造的変化がネットワーク設計を再編しつつも、Eコマースおよびニアショアリングが全体的な需要を支えるという成熟した環境を示しています。欧州横断交通ネットワーク(TEN-T)に沿った貨物回廊は引き続きインフラ投資を呼び込み、輸送時間の短縮と回廊の信頼性向上をもたらしています。小売プラットフォームは翌日配達への期待に応えるため中欧全域に分散型フルフィルメントセンターを拡大しており、従来の自動車関連フローが長距離輸送の基幹である一方、増分的な輸送レーン密度を刺激しています。ポーランド、チェコ共和国、ハンガリーにおけるニアショアリング生産は双方向の原材料・完成品移動をもたらし、温度管理型および高付加価値機器輸送への需要を強化しています。

主要レポートの要点

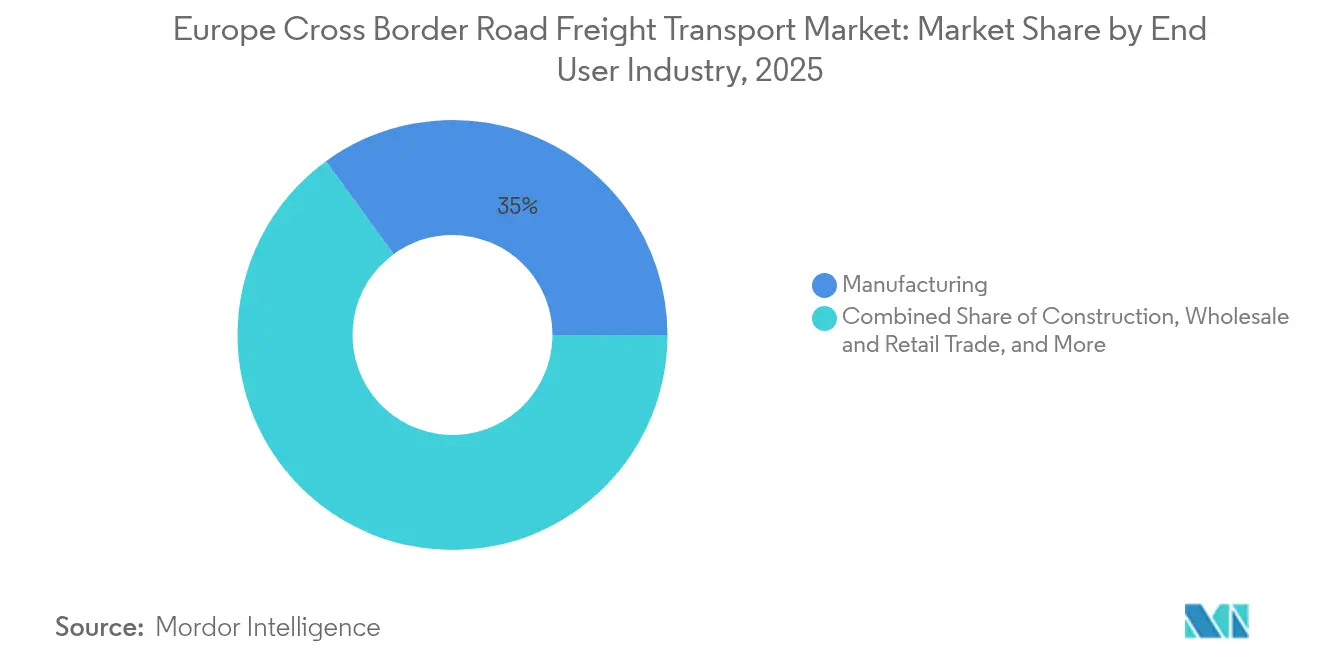

- エンドユーザー産業別では、製造業が2025年の欧州越境道路貨物輸送市場シェアの35.02%をリードし、卸売・小売業は2026年~2031年にかけてCAGR 4.05%で拡大する見込みです。

- 国別では、英国が2025年の欧州越境道路貨物輸送市場規模の11.34%のシェアを占め、オランダは2026年~2031年にかけてCAGR 4.61%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州越境道路貨物輸送市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| TEN-T回廊に沿ったEU単一市場貿易の継続的拡大 | +0.8% | EUコア、EFTA諸国への拡大 | 中期(2〜4年) |

| 越境量を押し上げるEコマース荷物需要の急増 | +0.7% | 西欧コア、中欧・東欧(CEE)へのスピルオーバー | 短期(2年以下) |

| CEE諸国への製造業のニアショアリング | +0.5% | 中欧・東欧(CEE)重点 | 長期(4年以上) |

| ブレグジット後の温度管理型医薬品・食品フロー | +0.4% | 英国〜EUの回廊、北欧諸国への拡大 | 中期(2〜4年) |

| ゼロエミッション長距離トラック向けCO₂差別化通行料インセンティブ | +0.3% | ドイツ、オランダ、フランスがリード | 長期(4年以上) |

| 欧州横断高速道路における自律型トラックのプラトゥーン走行パイロット | +0.2% | TEN-Tコアネットワーク回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

TEN-T回廊に沿ったEU単一市場貿易の継続的拡大

TEN-Tのコアネットワークおよび包括的ネットワーク全体への投資により、主要通過地点での停車時間を数時間ではなく数分に短縮するデジタル通関ツールが統合されています[1]欧州委員会、「TEN-T回廊」、ec.europa.eu。統一された軸重基準と安全なトラック駐車スペースの拡充により非生産的な滞留が削減され、運送業者は規制された運転時間内でより長距離の輸送を完了できるようになっています。自動車大手はライン・アルペン回廊においてドイツの組立センターと東欧のサプライヤー間で高価値部品を輸送しており、予測可能な往復フローを維持しています。デジタル貨物マッチングプラットフォームは回廊データを活用して空返しを排除し、資産稼働率を向上させ、キロメートル当たりのコストを圧縮しています。回廊の信頼性は、厳密に時間管理されたコンソリデーション・ウィンドウを必要とするパレットネットワークの物流投資を呼び込み、量と効率の好循環を強化しています。加盟国がインターモーダルハブの共同財政支援を継続するにつれ、欧州越境道路貨物輸送市場はモーダル間の引き渡し摩擦の低減から恩恵を受け、対応可能な輸送レーンネットワークをさらに拡大しています。

越境量を押し上げるEコマース荷物需要の急増

2024年には越境オンライン取引が大幅に拡大し、マーケットプレイスがEU全域でのサービス提供を拡充するとともに、消費者が直接配達オプションを求めるようになりました。Amazon、Zalando、その他のプラットフォームはポーランドおよびチェコ共和国に新たなフルフィルメントセンターを開設し、関税同盟内に在庫を配置することで迅速な配送を実現しています。専門的な荷物運送業者は増加する医薬品・生鮮食品の注文に応えるため、温度管理型マイクロボックスを備えた車両へのリトロフィットを進め、短距離越境ルートにプレミアム利回りのレーンを創出しています。税関当局とのリアルタイムAPI統合により荷物通関が迅速化し、3年前には考えられなかったBENELUX〜ドイツの特定レーンで当日配達の約束を可能にしています。配送頻度の向上がネットワーク密度を高め、車隊が固定通行料・人件費を緊密なルーティングによって相殺するのに役立っています。この好循環が、マクロ経済の変動にもかかわらず欧州越境道路貨物輸送市場を安定した成長軌道に乗せています。

CEE諸国への製造業のニアショアリング

2024年には自動車、電子機器、白物家電ブランドがポーランド、ハンガリー、スロバキアでの工場開設を加速させ、より短いサプライチェーンとEU規制への準拠を求めて進出しています。貨物フローは現在、東西・西東の双方向にバランスよく移動しており、運送業者の空返しを最小化しています。道路貨物は長距離海上コンテナの一部を代替し、ジャスト・イン・シーケンスの組立ラインにおけるリードタイムリスクを削減しています。地域政府は国境付近の物流パークに共同投資し、単一許可の下で通関・倉庫・付加価値サービスを一括提供することで書類手続きを削減しています。賃金格差が縮小するにつれ、CEEを拠点とする運転手の定着率が向上し、高成長回廊における運転手不足を部分的に緩和しています。これらのダイナミクスは欧州越境道路貨物輸送市場に持続的な需要を組み込み、2030年までのベースライン量の成長を押し上げています。

ブレグジット後の温度管理型医薬品・食品フロー

英国と欧州大陸の別々の規制体制により、製薬企業は流通チェーンを二重化せざるを得なくなり、越境温度管理型輸送が増加しています[2]欧州医薬品庁、「医薬品安全性監視」、ema.europa.eu。コールドチェーン専門業者は英国〜ベネルクス主要レーンにGDP準拠のセンサーネットワークを導入し、すべてのパレット移動の温度証明を提供しています。英国の小売業者が従来のフランス産サプライヤーから調達先を多様化するにつれ、オランダの農産食品輸出業者が市場シェアを獲得し、プレミアム料金を得られる新たな冷蔵輸送ルートを追加しています。アイルランドのライフサイエンスクラスターへの投資は、本土のフィル・フィニッシュ工場への原薬の安定した供給フローをもたらし、双方向の稼働を確保しています。ワクチンパイプラインが依然として堅調なため、超低温包装を必要とするバイオロジクスが年間を通じて輸送能力をほぼ満杯に保っています。これらの高マージンのニッチ市場は、一般貨物レーンに見られる商品化されたスポット料金の変動から運送業者を守っています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 深刻な職業運転手不足 | -0.9% | 汎欧州的、西欧で最も深刻 | 短期(2年以下) |

| 距離ベースおよびCO₂道路通行料金の上昇 | -0.6% | ドイツ、フランス、オランダのコア | 中期(2〜4年) |

| 地政学的な国境摩擦と制裁による迂回 | -0.4% | 東欧回廊、ロシア国境 | 短期(2年以下) |

| アルプス通過制限とブロック輸送制限(チロル) | -0.3% | オーストリア〜イタリア回廊、スイスルート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深刻な職業運転手不足

2024年の欧州の運転手不足は50万人超に達し、ドイツだけで同年に7万人超の欠員が報告されています[3]Transport & Environment、「欧州のトラック運転手不足が深刻な水準に達している」、transportenvironment.org。厳格な訓練費用が若い入職者の参入を妨げているため、退職率が新規免許取得者数を上回り、運転手の平均年齢は47歳まで上昇しています。高いひとけた台で推移する賃金インフレは、休息時間規制や長時間の国境待機といった生活環境上の要因が就業魅力を低下させているため、ギャップを埋めることができていません。かつて西欧車隊の労働力バッファーであった東欧の運転手は、賃金格差が縮小した自国市場での急速な成長によってますます吸収されています。人手不足により運送業者はトラクターを遊休させたり契約入札を断ったりせざるを得ず、ピーク時に欧州越境道路貨物輸送市場がサービス提供できる量に上限が生じています。自律型トラックのパイロットプログラムが商業規模に達するまでには数年かかるため、近期の輸送能力逼迫は未解決のままです。

距離ベースおよびCO₂道路通行料金の上昇

2024年のドイツのCO₂差別化通行料改定により、長距離輸送のユーロVI型ディーゼルトラクターのキロメートル当たりコストが二桁%増加する新たな炭素賦課金が追加されました[4]ドイツ連邦交通省、「道路課金制度」、bmdv.bund.de。フランスは2026年までに高速道路ネットワーク全体に同様の制度を拡大する計画であり、オランダはゼロエミッション・トラックへの通行料割引と連動したリアルタイム排出モニタリングを導入しています。多様な申告・電子ビネット・還付手続きを管理しなければならない運送業者にとって、この制度の混在は行政負担を高めています。固定通行料の支出が荷主との交渉力を超えると小規模車隊の利益率は消滅し、一部は国際ルートから完全撤退する動きが見られます。完全準拠の多国籍企業が大規模車隊でコンプライアンスコストを分散させることで集約化が加速しますが、競争の減少はサービスが手薄な回廊において料金の変動リスクをもたらす恐れもあります。予測期間を通じて、通行料金の上昇は限界的な輸送を抑制することで欧州越境道路貨物輸送市場から測定可能な成長を差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業がシェアをリード、小売業が躍進

製造業は2025年の欧州越境道路貨物輸送市場規模の35.02%のシェアを占め、ジャスト・イン・タイムの配送ウィンドウに依存した密な自動車・機械・化学品ネットワークを反映しています。量の安定性は、ドイツのOEMと中欧のティア1サプライヤー間の部品フローの予測可能なサイクルに起因しており、運送業者が車隊稼働率を支える長期契約を確保することを可能にしています。一方、卸売・小売業は2026年~2031年のCAGR 4.05%で最も急速な拡大を遂げ、地域フルフィルメントと翌日配達を重視するオムニチャネル流通の構造的台頭を反映しています。Eコマース業者は越境返品処理に長けたパレットネットワークに余剰輸送能力を外注し、それによって不均衡なレーンの積載率を改善しています。

建設業セグメントは地域インフラプロジェクトに連動した断続的な需要を記録しており、TEN-Tのアップグレードフェーズがイベリア半島とアルプスのトンネルにおける重量輸送需要を急増させています。石油・ガス・鉱業・採石業の量はエネルギー転換へのコミットメントの中で軟化しており、運送業者は収益を守るために特殊機器や危険物コンプライアンスへとシフトしています。農業・林業のプレーヤーは北欧のスーパーマーケット向け生鮮有機農産物に越境レーンを活用しており、水産物や医薬品輸送が閑散期に冷蔵輸送能力を刺激しています。循環経済活動はリサイクル品・バッテリー・再製造部品がコンソリデーションハブに移動することでバックホール需要を生み出し、方向的な不均衡のバランスを取り、欧州越境道路貨物輸送市場全体の効率向上に寄与しています。

地理的分析

英国は、ロンドン中心部の高付加価値貨物(医薬品・航空宇宙部品・高級品を含む)が書類手続きの追加にもかかわらず英仏海峡をまたぐプレミアムサービスを正当化したため、2025年の欧州越境道路貨物輸送市場の11.34%のシェアを維持しました。ドイツの回廊は深い工業生産力を活かして安定した東西交通を支え、その後に続いています。フランスの中心的な立地はイベリア半島・英国・中欧との接続を支えていますが、運転手不足と通行料金の上昇が輸送能力に重くのしかかっています。

オランダは最も急峻な成長を遂げており、2026年~2031年にかけてCAGR 4.61%が予測されています。これはロッテルダムと連携したトライモーダルハブが海上・バージ・道路間の引き渡しを効率化していることによるものです。イタリアとスペインはEU域内需要を引き続き享受していますが、アルプス通過制限が北行きルートを延長させています。北欧の貿易は温度管理型の専門業者を通じて水産物・木材・ワクチンを輸送しており、過酷な気候でも高信頼性の運営を維持し、スポット料金の変動から収益を守っています。

中欧・東欧が構造的な成長エンジンとして台頭しています。ポーランドの大都市圏倉庫ベルトはベルリンとプラハへの輸送時間を短縮し、リスク分散型サプライチェーンを求める多国籍メーカーを引き付けています。チェコ共和国とハンガリーも同様の波に乗り、自動車クラスターとアップグレードされた国境通過地点を組み合わせて滞留を最小限に抑えています。バルト三国は地政学的な不安定さにもかかわらずロシア国境地帯への北欧輸入品の裏口ルートとして機能しています。ルーマニアとブルガリアをトルコに結ぶバルカン回廊は中東貿易の代替ルートへと発展していますが、インフラ格差が依然として軸重制限を制約しています。こうした変化は全体的に輸送レーンの複雑性を高める一方で、欧州越境道路貨物輸送市場全体において資産の柔軟な運送業者の機会の幅を広げています。

競争環境

欧州の越境道路貨物輸送は中程度に分散した状態にありますが、集約化の勢いは明確です。DSVによる158億USDのDB Schenker買収により、統合後の事業体は収益とネットワーク規模でトップ層に躍り出、契約交渉・車隊展開・通関取次サービスにおけるスケールメリットを獲得しました。多国籍インテグレーターはAIベースのルーティングによって遊休走行距離を削減する集中管理タワーを活用する一方、中規模の地域チャンピオンは冷蔵医薬品や特大型産業機器といった垂直特化分野に集中して取り組んでおり、これらのニッチ市場はコンプライアンスの専門知識と特殊資産を持つ事業者を優遇しています。

CO₂差別化通行料と欧州排出基準(ユーロVII)の施行は、電気または水素ドライブラインへの高い設備投資を吸収できる資金力豊富なプレーヤーの車隊更新を加速させています。小規模運送業者は協同購入プールや大量の貨物をまとめるアセットライト型デジタルプラットフォームに活路を求めていますが、ギグベースのモデルにおける運転手の雇用区分に関する規制上の曖昧さが拡大を妨げています。リアルタイム可視性への顧客期待がテレマティクスの広範な採用を推進しており、先行者は長期荷主契約を獲得する差別化要因として予測ETA(到着予定時刻)ダッシュボードを組み込んでいます。

温度管理型の専門業者はダブリン・ロッテルダム・バーゼルの医薬品クラスターに隣接したGDP認定デポに投資し、厳格なコンプライアンスの壁で守られたプレミアム収益を獲得しています。一方、Palletwaysのようなパレットネットワークはハブ・アンド・スポークのフットプリントを東欧へと拡大し、通行料・人件費の圧力を受けて越境セグメントから撤退した独立系運送業者が残したサービスギャップを埋めています。全体として、均衡の取れたレーンポートフォリオと欧州越境道路貨物輸送市場における低炭素転換への道筋を受け入れる資本力を持つ多角化した運送業者へと交渉力が傾いています。

欧州越境道路貨物輸送業界のリーダー企業

DHL Group

DSV A/S(De Sammensluttede Vognmænd af Air and Sea)

Kuehne + Nagel

GEODIS

Rhenus Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:DHL Groupは、スマートかつ持続可能な物流ソリューションの推進を目的とした拡張版欧州イノベーションセンターをドイツに開設しました。

- 2025年4月:Kuehne+Nagelは、グルーパージュネットワーク内でトルコと欧州間の直接ラインホールを導入し、新興ニアショアリングレーンのリードタイムを短縮しました。

- 2025年4月:DSVはDB Schenkerの買収を143億ユーロ(158億USD)で完了しました。

- 2024年10月:DACHSERは、産業用・消費財の取り扱いに向けたインゴルシュタットの新たな物流センターの起工式を行いました。

欧州越境道路貨物輸送市場レポートの範囲

農業・漁業・林業、建設業、製造業、石油・ガス業、鉱業・採石業、卸売・小売業、その他がエンドユーザー産業別のセグメントとして対象に含まれています。フランス、ドイツ、イタリア、オランダ、北欧諸国、ロシア、スペイン、英国が国別のセグメントとして対象に含まれています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス業、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| 北欧諸国 |

| ロシア |

| スペイン |

| 英国 |

| 欧州その他 |

| エンドユーザー産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス業、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 国 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| 北欧諸国 | |

| ロシア | |

| スペイン | |

| 英国 | |

| 欧州その他 |

市場の定義

- 農業・漁業・林業(AFF) - このエンドユーザー産業セグメントは、農業・漁業・林業(AFF)産業のプレーヤーが道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。対象となるエンドユーザーは、主に農作物の栽培、動物の飼育、木材の伐採収穫、自然の生息地における魚類その他の動物の収穫、およびそれに関連する支援活動に従事する事業所です。バリューチェーン全体を通じて、物流サービスプロバイダー(LSP)は、メーカーまたはサプライヤーから生産者への投入品(種子・農薬・肥料・機器・水)の最適かつ継続的な流れ、および流通業者・消費者への産出物(農産物・農業関連商品)のスムーズな流れを確保するための調達・保管・取り扱い・輸送・配送活動において重要な役割を担っています。これには、輸送または保管される商品の賞味期限に応じて必要な場合に温度管理型および非温度管理型の物流が含まれます。

- 建設業 - このエンドユーザー産業セグメントは、建設業のプレーヤーが道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。対象となるエンドユーザーは、主に住宅・商業ビルの建設・修繕・改修、インフラ、土木工事、土地の区画整理・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的に重要な供給品の確保、および効果的なプロジェクト管理のためのその他の付加価値サービスの提供を通じて、建設プロジェクトの収益性向上において重要な役割を担っています。

- コンテナ型道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーがフル・トラック・ロード(FTL)サービスに費やす外部(アウトソーシング)物流支出を捉えています。FTL道路貨物輸送とは、他の荷物と混載されない単一の完全積載として特徴づけられます。これには(ⅰ)単一荷主の貨物専用の輸送、(ⅱ)出発地から一または複数の目的地への直送輸送、(ⅲ)バルクメールのトラック輸送、(ⅳ)コンテナ型(フル・コンテナ・ロード、FCL)および非コンテナ型のトラッキングサービスの両方、(ⅴ)温度管理型または非温度管理型の輸送サービスを必要とする商品、(ⅵ)バルク液体タンカー輸送、(ⅶ)廃棄物のトラック輸送、(ⅷ)危険物のトラック輸送が含まれます。仕分け・コンソリデーション・デコンソリデーションの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドおよび輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出入)と正の有意な(統計的な)相関関係を持っています。したがって、この業界トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)における貿易総額、主要商品・商品グループ、主要貿易相手国を、主要な貿易・物流インフラ投資および規制環境の影響とともに分析しています。

- 液体貨物 - このセグメントは、道路貨物輸送サービスのエンドユーザーがバルク液体の輸送に費やす外部(アウトソーシング)物流支出を捉えており、採掘業・製造業・食品加工業・農業などの産業で多く使用されます。(ⅰ)化学品・危険物(例:酸)、(ⅱ)飲料水および廃水、(ⅲ)石油・ガス(上流から下流のガソリン・燃料・原油・プロパンなど)、(ⅳ)食品グレードのバルク液体(牛乳・ジュースなど)、(ⅴ)ゴム、(ⅵ)農業用化学品などの液体の輸送が含まれます。これらの商品は一般的にタンカートラックで輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で価格の下落は短期的な収益性の向上と消費者への最良価格提供をめぐる市場競争の激化をもたらす可能性があります。したがって、調査期間中の燃料価格の変動と、その原因および市場への影響を分析・提示しています。

- フル・トラック・ロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーがフル・トラック・ロード(FTL)サービスに費やす外部(アウトソーシング)物流支出を捉えています。FTL道路貨物輸送とは、他の荷物と混載されない単一の完全積載として特徴づけられます。これには(ⅰ)単一荷主の貨物専用の輸送、(ⅱ)出発地から一または複数の目的地への直送輸送、(ⅲ)バルクメールのトラック輸送、(ⅳ)コンテナ型(フル・コンテナ・ロード、FCL)および非コンテナ型のトラッキングサービスの両方、(ⅴ)温度管理型または非温度管理型の輸送サービスを必要とする商品、(ⅵ)バルク液体タンカー輸送、(ⅶ)廃棄物のトラック輸送、(ⅷ)危険物のトラック輸送が含まれます。仕分け・コンソリデーション・デコンソリデーションの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産(GDP)および主要経済セクター別の分布を、この業界トレンドとして分析・提示しています。GDPは物流産業の収益性・成長と正の相関関係があるため、このデータは物流需要への主要貢献セクターを分析するために産業連関表・供給使用表と組み合わせて活用されています。

- 経済活動別GDP成長率 - 調査対象地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産(GDP)成長率をこの業界トレンドとして提示しています。このデータは、すべての市場エンドユーザー(ここで考慮されるすべての経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ率 - 卸売物価インフレ率(生産者物価指数の前年比変化)と消費者物価インフレ率の両方の変動をこの業界トレンドとして提示しています。このデータは、タイヤの価格・運転手の賃金と福利厚生・エネルギー・燃料価格・メンテナンスコスト・通行料・倉庫賃料・通関取次・転送料・宅配料金などの物流運営コスト要素に直接影響し、サプライチェーンのスムーズな機能に重要な役割を果たすインフレ環境の評価に使用されており、ひいては貨物・物流市場全体に影響を与えます。

- 主要業界トレンド - 「主要業界トレンド」というレポートセクションには、市場規模の推計と予測をより適切に分析するために調査されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、データポイント(時系列または最新の入手可能データポイント)の形式で提示され、調査対象地域(レポートの範囲に応じた国または地域)について簡潔な市場関連コメンタリーとともにパラメータの分析が行われています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動を主要戦略的動向(KSM)と呼びます。これには(1)契約、(2)事業拡大、(3)財務リストラクチャリング、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場における主要プレーヤー(物流サービスプロバイダー、LSP)を選定し、そのKSMを調査してこのセクションに提示しています。

- レス・ザン・トラック・ロード(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーがレス・ザン・トラック・ロード(LTL)サービスに費やす外部(アウトソーシング)物流支出を捉えています。LTL道路貨物輸送とは、ネットワーク内の複数の配送先への複数の荷物を単一トラックに混載するものとして特徴づけられます。これには(ⅰ)主に完全積載未満の一般・専門貨物のトラッキングに従事する事業所、(ⅱ)ターミナルを利用して通常は複数の荷主からの荷物を積載ターミナルとデコンソリデーション・ターミナル間の長距離輸送のために単一トラックに集約する形態、(ⅳ)トラッキングサービスにおけるレス・ザン・コンテナ・ロード(LCL)輸送・グルーパージュ輸送が含まれます。対象となる活動には(ⅰ)ローカルピックアップ、(ⅱ)ラインホール、(ⅲ)ローカルデリバリーが含まれます。仕分け・コンソリデーション・デコンソリデーションの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、各国がグローバルに競争する上で重要です。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス・投資・政策、燃料・エネルギーコスト、インフレ環境などに影響を受けます。したがって、この業界トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の物流パフォーマンスを調査期間にわたって分析・提示しています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラックタイプのポートフォリオ、トラック価格、現地生産、トラックの修理・メンテナンスサービスの浸透度、顧客サポート、技術革新(電気自動車・デジタル化・自律型トラック)、燃料効率、ファイナンス選択肢、年間メンテナンスコスト、代替品の入手可能性、マーケティング戦略などの要因に影響を受けます。したがって、主要トラックブランドのトラック販売台数の分布(調査基準年のシェア%)と現在の市場シナリオおよび予測期間の市場予測に関するコメンタリーをこの業界トレンドとして提示しています。

- 製造業 - このエンドユーザー産業セグメントは、製造業のプレーヤーが道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。対象となるエンドユーザーは、主に材料または物質を化学的・機械的・物理的に変換して新製品を製造することに従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体でのスムーズな原材料の流れの維持、流通業者またはエンドユーザーへの完成品の適時配送の実現、および顧客へのジャスト・イン・タイム製造のための原材料の保管・供給において重要な役割を担っています。

- モーダルシェア - 貨物のモーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、商品の種類、国際貿易、地形、配送スピード、輸送重量、バルク輸送などの要因に影響を受けます。また、重量(トン)によるモーダルシェアとフレートターンオーバー(トン・km)によるモーダルシェアは、平均輸送距離、経済内で輸送される主要商品グループの重量、輸送トリップ数によって異なります。この業界トレンドは、調査基準年における輸送手段別の貨物輸送分布(トンおよびトン・km)を示しています。

- 石油・ガス業、鉱業・採石業 - このエンドユーザー産業セグメントは、採掘業のプレーヤーが道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。対象となるエンドユーザーは、石炭・鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどの気体を採掘・採取する事業所です。物流サービスプロバイダー(LSP)は上流から下流までの全フェーズをカバーし、機械・削掘設備・採掘鉱物・原油・天然ガス・精製・加工済み製品の輸送において重要な役割を担っています。

- その他エンドユーザー - その他エンドユーザーセグメントは、金融サービス(BFSI)・不動産・教育サービス・ヘルスケア・専門サービス(行政管理・廃棄物管理・法律・建築・エンジニアリング・設計・コンサルティング・科学研究・開発)が道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。物流サービスプロバイダー(LSP)は、機器・資源の輸送、機密文書・ファイルの発送、医療用品・消耗品(手袋・マスク・注射器・機器を含む外科用品・器具)の輸送など、これらの産業への・からの物資・書類の確実な移動において重要な役割を担っています。

- 生産者物価インフレ率 - これは、生産者の観点からのインフレ、すなわち一定期間における産出物に対して受け取る平均販売価格を示しています。生産者物価指数の年次変化(前年比)は「インフレ率」業界トレンドにおいて卸売物価インフレ率として報告されています。WPIは価格動向を最も包括的な方法で捉えるため、政府・銀行・産業・ビジネス界で広く使用されており、貿易・財政・その他の経済政策の立案において重要とみなされています。このデータはインフレ環境をより深く理解するために消費者物価インフレ率と組み合わせて活用されています。

- 道路貨物輸送価格トレンド - 調査期間における輸送手段別の貨物価格(USD/トン・km)をこの業界トレンドとして提示しています。このデータは、インフレ環境・貿易への影響・フレートターンオーバー(トン・km)・道路貨物輸送市場需要の評価、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物輸送量トレンド - 調査期間における輸送手段別の貨物輸送量(商品重量、トン)をこの業界トレンドとして提示しています。このデータは、輸送当たり平均距離(km)・貨物量(トン・km)・貨物価格(USD/トン・km)とともに貨物輸送市場規模を評価するパラメータの一つとして使用されています。

- 道路貨物輸送 - 商品(原材料または製造品、固体・液体の両方を含む)を出発地から目的地まで国内(ドメスティック)または越境(国際)で輸送するための道路貨物輸送物流サービスプロバイダー(LSP)または運送業者(アウトソーシング物流)の利用が道路貨物輸送市場を構成しています。調査範囲には(ⅰ)申告国に登録された運送業者が申告した道路貨物輸送、(ⅱ)原材料または製造品(固体・液体の両方)の輸送、(ⅲ)商業用自動車(リジッドトラックまたはトラクター・トレーラー)を使用した輸送、(ⅳ)フル・トラック・ロード(FTL)またはレス・ザン・トラック・ロード(LTL)輸送、(ⅴ)コンテナ型または非コンテナ型輸送、(ⅵ)温度管理型または非温度管理型輸送、(ⅶ)短距離または長距離(幹線道路、OTR)輸送、(ⅷ)中古オフィス用品または家庭用品の輸送(引越し・梱包業者)、(ⅸ)その他の特殊貨物輸送(危険物、特大型貨物)、(ⅹ)道路貨物輸送業者が実施するアウトソーシングされたファーストマイル・ミドルマイル・ラストマイル配送が含まれます。範囲には(ⅰ)他国に登録された運送業者が実施する輸送、(ⅱ)ラストマイル食事配達市場、(ⅲ)食料品配達市場、(ⅳ)宅配・速達・小包(CEP)業者が実施・申告する道路ネットワークを介した輸送は含まれません。

- 道路延長 - インフラは経済の物流パフォーマンスに重要な役割を果たしているため、道路の延長、路面区分別(舗装・未舗装)道路延長の分布、道路分類別(高速道路・幹線道路・その他の道路)道路延長の分布などの変数を分析・提示しています。

- セグメント別売上高 - 調査対象地域(レポートの範囲に応じた国または地域)における調査基準年に企業が獲得した道路貨物輸送市場固有の収益について、市場内の全主要プレーヤーのセグメント別売上高を算出・提示しています。財務情報・サービスポートフォリオ・従業員数・車隊規模・投資・進出国数・主要関心経済などの主要パラメータの調査・分析を通じて、企業の年次報告書・ウェブページに開示された情報をもとに算出しています。財務情報の開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースを参照し、業界・専門家とのインタラクションを通じて検証しています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーが地域内トラッキング(160km未満)に費やす外部(アウトソーシング)物流支出を捉えています。これには(ⅰ)単一の行政区域とその後背地内での商品の道路輸送、(ⅱ)小型トラックおよびピックアップトラックによる輸送、(ⅲ)コンテナ型およびドライバルクサービス、(ⅳ)港湾・コンテナターミナル・空港からのインターモーダル輸送、(ⅴ)道路貨物輸送業者が実施するアウトソーシングされたファーストマイル・ラストマイル配送が含まれます。

- 輸送・保管セクターのGDP - 輸送・保管セクターGDPの金額と成長率は貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。したがって、この変数は調査期間にわたって金額(USD)およびGDP比シェア%として調査・提示され、投資・開発・現在の市場シナリオに関する簡潔かつ関連性の高いコメンタリーで補完されています。

- Eコマース業界のトレンド - インターネット接続の拡充とスマートフォン普及率の急上昇に、可処分所得の増加が相まって、世界的にEコマース市場が飛躍的に成長しています。オンライン購買者は注文の迅速かつ効率的な配達を求めており、これにより特にEコマースフルフィルメントサービスを中心とした物流サービスへの需要が増加しています。したがって、調査対象地域(レポートの範囲に応じた国または地域)における総流通額(GMV)、歴史的・予測成長率、Eコマース業界における主要商品グループの内訳を分析・提示しています。

- 製造業のトレンド - 製造業は原材料を完成品へと変換することに関与する一方、物流業は工場への原材料の効率的な流れと、製造品の流通業者・消費者への輸送を確保します。両産業の需給は高度に相互連関しており、シームレスなサプライチェーンにとって不可欠です。したがって、総付加価値(GVA)・主要製造セクター別のGVA内訳・調査期間における製造業の成長率を分析・提示しています。

- トラック車隊規模(タイプ別) - トラックタイプの市場シェアは、地理的嗜好、主要エンドユーザー産業、トラック価格、現地生産、トラックの修理・メンテナンスサービスの浸透度、顧客サポート、技術的破壊(電気自動車・デジタル化・自律型トラック)などの要因に影響を受けます。したがって、トラックタイプ別のトラック台数分布(調査基準年のシェア%)・市場の破壊要因・トラック製造投資・トラック仕様・トラックの使用・輸入規制・予測期間の市場予測をこの業界トレンドとして提示しています。

- トラッキング事業の運営コスト - トラッキング会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストの削減と収益性の向上です。一方、運営コストの測定は、費用を管理し業績向上の領域を特定するための業務上の変更を行うべき場所・タイミングを把握するのに役立ちます。したがって、この業界トレンドでは、トラッキングの運営コストと関連変数(運転手の賃金・福利厚生・燃料価格・修理・メンテナンスコスト・タイヤコストなど)を調査基準年にわたって調査し、調査対象地域(レポートの範囲に応じた国または地域)について提示しています。

- 卸売・小売業 - このエンドユーザー産業セグメントは、卸売業者および小売業者が道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。対象となるエンドユーザーは、主に商品を変換することなく卸売または小売で販売することに従事し、商品販売に付随するサービスを提供する事業所です。物流サービスプロバイダー(LSP)は、資材調達・輸送・注文フルフィルメント・倉庫・保管・需要予測・在庫管理などの活動を通じて、生産拠点から流通業者、最終的にエンドユーザーへの物資・完成品の確実な移動において重要な役割を担っています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | 申告国に登録された自動車による他国の国内領域における道路輸送。 |

| クロスドッキング | クロスドッキングとは、サプライヤーまたは製造工場からの製品が、ほとんど取り扱いまたは保管時間なしに顧客または小売チェーンに直接配送される物流手順です。クロスドッキングは流通ドッキングターミナルで行われ、通常は最小限の保管スペースで2方向(入庫側と出庫側)のトラックとドア口で構成されています。「クロスドッキング」という名称は、入庫ドックから製品を受け取り、出庫輸送ドックへとドックを横断して移送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路用自動車が実施する2つの異なる国間における国際道路輸送。第三国とは、積載・乗船国および荷卸し・下船国以外の国です。 |

| 危険物 | 道路で輸送される危険物のクラスは、国連危険物輸送勧告第15改訂版(国連、ジュネーブ、2007年)で定義されたものです。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:可燃性固体・自然発火しやすい物質・水と接触すると引火性ガスを発する物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険な物質および物品が含まれます。 |

| 直送輸送 | 直送輸送とは、サプライヤーまたは製品オーナーから顧客に直接商品を配送する方法です。ほとんどの場合、顧客は製品オーナーから商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画・管理が必要です。 |

| ドレイジ | ドレイジとは、海上貨物や航空貨物などの異なる輸送手段(インターモーダル)を結ぶトラッキングサービスの一形態です。長距離輸送の前後に商品を一地点から別の地点へと輸送する短距離輸送です。ドレイジトラックはコンテナ船・保管場所・注文フルフィルメント倉庫・鉄道ヤードなど様々な目的地との間で貨物を移動させます。通常、ドレイジは短距離での商品輸送のみを行い、単一の都市圏内でのみ運行します。また、単一のシフトで1人のトラック運転手のみが必要です。しかしそれにもかかわらず、貨物との間のコネクションを担うため長距離輸送において重要な役割を果たしています。インターモーダル輸送をより効率的にし、エンドユーザーへのシームレスな商品移転を可能にします。 |

| ドライバン | ドライバンとは、外部環境から荷物を保護するために完全密閉された半トレーラーの一種です。パレット・箱詰め・ばら積み貨物の輸送向けに設計されたドライバンは、温度管理型ではなく(冷蔵「リーファー」ユニットとは異なり)、特大型の荷物を輸送することもできません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要には、最終用途として消費されるすべての種類の商品(財・サービス)が含まれ、個人消費、政府による消費、企業の設備投資、輸出が含まれる場合があります。最終用途として消費されるすべての種類の商品(財・サービス)が含まれ、個人消費、政府による消費、企業の設備投資、輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックとは、リジッドデザインのトラックの一種です。商品の積み降ろしを容易にするために荷台が平らな形状をしています。フラットベッドトラックは主に機械・建設資材・機器などの重量物・特大型・幅広・非繊細な商品の輸送に使用されます。トラックの荷台が開放型であるため、輸送する商品は雨に対して脆弱であってはなりません。機能的にはフラットベッドトレーラーに相当します。 |

| 入庫物流 | 入庫物流とは、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入荷物資の注文・受取・保管・輸送・管理のステップが含まれます。入庫物流は供需方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、設備投資を除く企業向けに販売された財・サービス・メンテナンスおよび修繕工事が含まれます。 |

| 国際積み込み | 報告国(すなわち輸送を実施する車両が登録されている国)における商品の積込地と、異なる国における荷卸地。 |

| 国際荷卸し | 報告国(すなわち輸送を実施する車両が登録されている国)における商品の荷卸地と、異なる国における積込地。 |

| OOG貨物 | OOG(アウト・オブ・ゲージ)貨物とは、単純に大きすぎるために6面体のコンテナに積み込むことができない貨物のことです。この用語は、最大の40HCコンテナの寸法を超えるすべての貨物の非常にゆるやかな分類です。すなわち、長さが12.05メートル超、幅が2.33メートル超、または高さが2.59メートル超のものを指します。 |

| パレット | 商品の持ち上げと積み重ねを容易にするための嵩上げされたプラットフォーム。 |

| 部分積載 | 部分積載とは、トラックを部分的にしか満たさない商品を指します。本質的に、輸送量はレス・ザン・トラック・ロード(LTL)輸送よりも大きいです。また、輸送品はトラックを完全に占有することができず、すなわちフル・トラック・ロード(FTL)輸送よりも容量がはるかに少ないです。 |

| 舗装道路 | 砕石(マカダム)と炭化水素系バインダーまたはビチューメン系舗装材、コンクリート、または石畳で舗装された道路。 |

| 逆物流 | 逆物流とは、サプライチェーンを通じて戻って来るもの、またはサプライチェーンを「逆方向」に移動するものを処理するサプライチェーンのセクターから構成されます。 |

| 道路貨物輸送サービス | 商品(原材料または製造品、固体・液体の両方を含む)を出発地から国内(ドメスティック)または越境(国際)の目的地まで輸送するためのトラッキング会社(アウトソーシング物流)の雇用が道路貨物輸送市場を構成します。サービスはフル・トラック・ロードまたはレス・ザン・トラック・ロード、コンテナ型または非コンテナ型、温度管理型または非温度管理型、短距離または長距離のいずれかとなります。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテン側面付きトラック・トレーラーの総称として使用されています。カーテンは上部のランナーと前後の着脱可能なレール・ポールに恒久的に固定されており、カーテンを引き開いてフォークリフトを側面全体で使用することで、容易かつ効率的な積み降ろしを可能にします。走行時に閉じると、垂直荷重拘束ストラップがトラック荷台の下のロープレールに取り付けられ、両側面に沿ってトラック荷台とカーテンを接続します。カーテンの両端のウインチがカーテンを張るため、「タウトライナー」という名称が付いています。これにより、走行中にカーテンがばたついたり風で音を立てたりすることを防ぎ、軽い積荷が横にずれることを防ぐことにも役立ちます。 |

| 有償輸送 | 報酬を得るための商品の輸送。 |

| 未舗装道路 | 砕石・炭化水素系バインダーまたはビチューメン系舗装材・コンクリート・石畳で舗装されていない安定化基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 市場規模の推計と予測のための堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場データと照合します。反復的なプロセスを通じて市場予測に必要な変数を設定し、これらの変数をもとにモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定の一部として考慮されており、平均販売価格(ASP)は国別に予測期間全体を通じて変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値・変数・アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、複数の階層・職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム