ドイツ貨物・物流市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

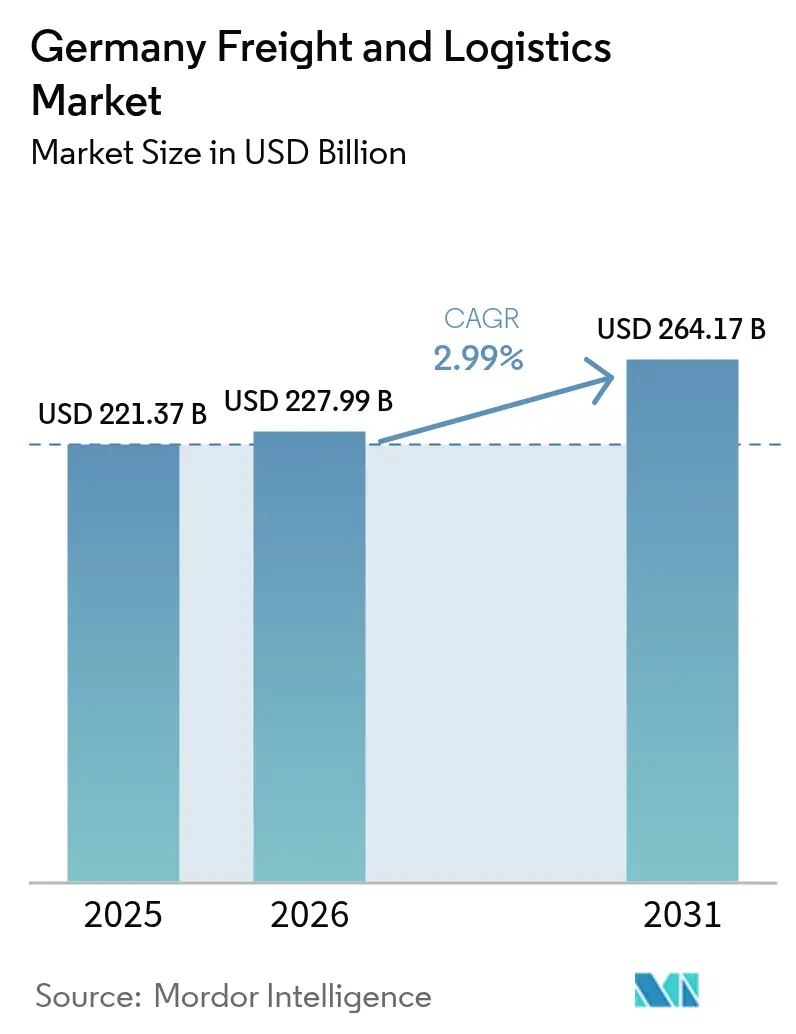

| 基準年の市場規模 (2025) | 221.37 十億米ドル |

| 市場規模 (2026) | 227.99 十億米ドル |

| 市場規模 (2031) | 264.17 十億米ドル |

| 成長率 (2026 - 2031) | 2.99% CAGR |

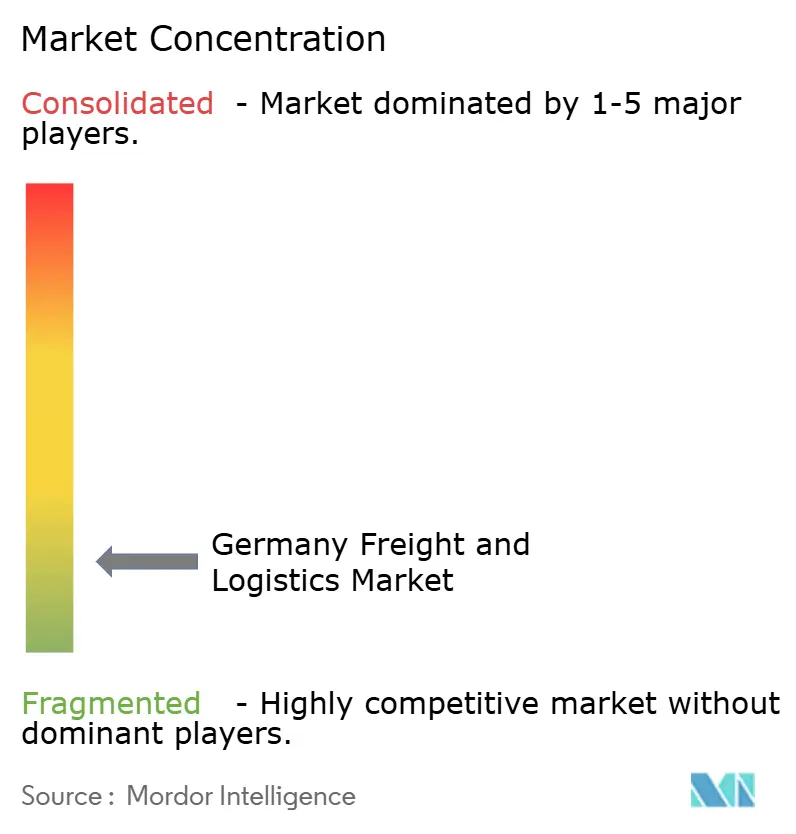

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ貨物・物流市場分析

ドイツ貨物・物流市場規模は、2025年の2,213億7,000万USDから2026年には2,279億9,000万USDに成長し、2026年~2031年にかけてCAGR 2.99%で2031年には2,641億7,000万USDに達すると予測される。この穏やかな成長ペースは、Eコマース・フルフィルメント、輸出指向型製造業の回廊、および道路輸送の炭素コストを引き上げる欧州グリーンディール規制を軸に再編が進む、すでに成熟したエコシステムを反映している。2030年までに総額17億EUR(19億USD)相当の鉄道インセンティブパッケージと、1トン当たり55EUR(60.7USD)という着実に上昇する炭素価格が、荷主をインターモーダルソリューションへと誘導している一方、柔軟な短距離輸送には依然として道路が活用されている。同時に、宅配便・エクスプレス・小荷物(CEP)の波は、消費者のオンラインショッピング普及率87%を背景に勢いを増しており、1人当たりの荷物密度は54個を超え、都市部の配送拠点における自動化投資が加速している。2025年には7万件に上るドライバー欠員が増加しており、トラック輸送能力を逼迫させて賃金を押し上げ、運送業者に経路最適化ソフトウェアの導入や自律走行ヤードトラクターの試験導入を促している。こうした構造的な変化の中、ドイツ貨物・物流市場は欧州中央部の地理的優位性、41,000kmの高速道路網、および世界水準の港湾を活用して、欧州大陸の貿易フローの中枢としての地位を維持し続けている。

主要レポートの要点

- 物流機能別では、貨物輸送が2025年のドイツ貨物・物流市場シェアの59.29%を占めてトップとなり、宅配便・エクスプレス・小荷物(CEP)は2026年~2031年にかけてCAGR 3.44%で拡大すると予測される。

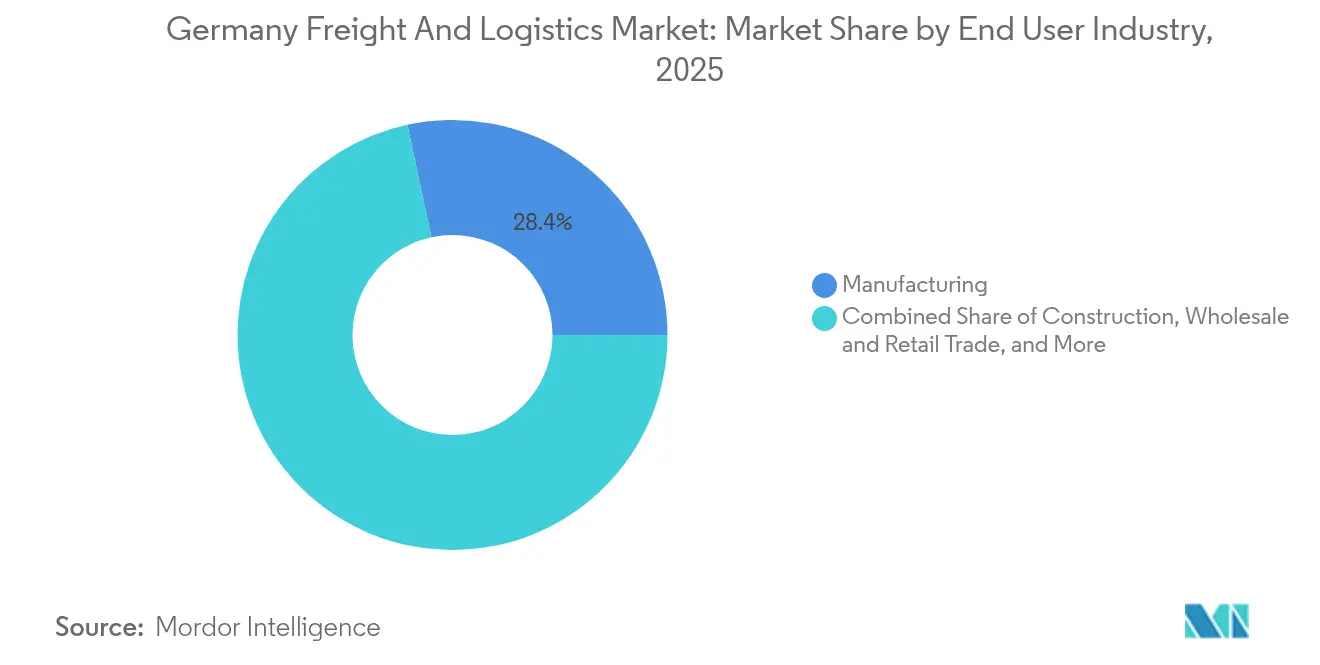

- エンドユーザー産業別では、製造業が2025年のドイツ貨物・物流市場規模の28.37%を占め、卸売・小売業は2026年~2031年にかけて最も高いCAGR 3.18%を示す見込みである。

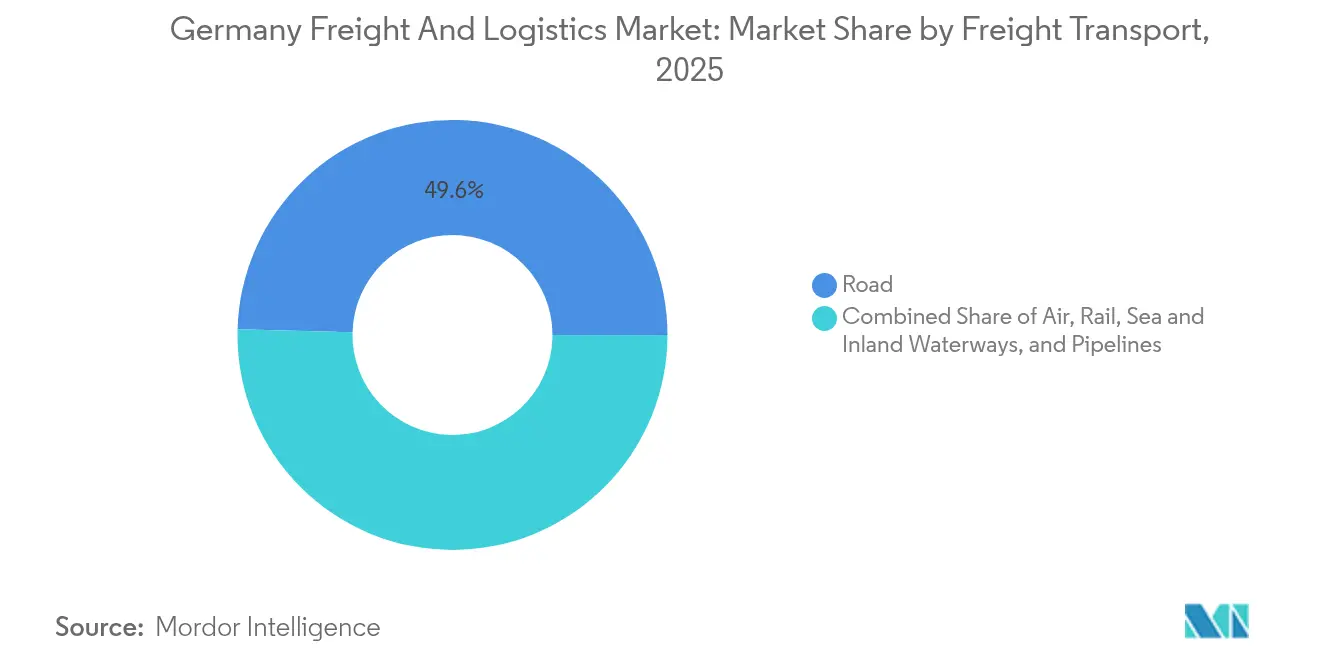

- 貨物輸送モード別では、道路貨物が2025年の収益シェアの49.57%を占めているが、航空貨物は2026年~2031年にかけてCAGR 3.36%という最高の予測成長率を記録する。

- CEPタイプ別では、国内CEPサービスが2025年の収益シェアの66.56%を占め、国際サービスは2026年~2031年にかけてCAGR 3.56%で成長する見込みである。

- 倉庫・保管別では、非温度管理施設が2025年の保管収益シェアの91.35%を占め、温度管理スペースは2026年~2031年にかけてCAGR 2.86%で拡大する。

- 貨物フォワーディングモード別では、海上・内陸水路が2025年の収益シェアの58.09%を占め、航空貨物フォワーディングは2026年~2031年にかけてCAGR 3.02%という最も急速な伸びを示すと予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ貨物・物流市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EコマースB2C小荷物ブーム | +0.8% | 全国、都市部中心 | 短期(2年以内) |

| 製造業輸出の底堅さ | +0.6% | 全国;バーデン=ヴュルテンベルク州・バイエルン州で最も顕著 | 中期(2〜4年) |

| 中堅企業(ミッテルスタント)における3PL外部委託の拡大 | +0.4% | 全国;ノルトライン=ヴェストファーレン州に注力 | 中期(2〜4年) |

| EUグリーンディール連動のモーダルシフトインセンティブ | +0.3% | 全国、EUフレームワークと連動 | 長期(4年以上) |

| オンデマンド倉庫プラットフォームの拡大 | +0.2% | 主要都市および中規模都市圏 | 短期(2年以内) |

| EV供給チェーン向けOEMバックドバッテリー物流回廊 | +0.2% | 自動車クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EコマースB2C小荷物ブーム

ドイツのEコマース普及率は2024年に87%に達し、年間45億個の荷物に相当し、現在では1住民当たり平均54回の配達を誇る高密度のラストマイルネットワークを牽引している[1]ドイツEコマース・通信販売業協会、「ドイツEコマース市場2024年」、behv.org。Amazon FreshとReweが当日配送サービスを拡大したことで食料品プラットフォームは前年比23%成長し、事業者はフランクフルトでの路面電車を活用した荷物配送や、ベルリン・ハンブルク・ミュンヘンの駐車場構造を活用したマイクロデポの試験運用を推進している。荷物統合業者は1時間当たり30,000個の処理が可能な高速ソーターを設置し、低排出ゾーン規制への対応として電気配送バンを追加導入している。独身の日やクリスマスなどの季節的なピーク需要により都市部の道路が過密状態となり、都市統合スキームが自治体にとって優先事項となっている。小荷物の継続的な流入は、CEPネットワークにおけるロボティクス、AI駆動需要予測、および柔軟なシフトスケジューリングの戦略的価値を強化している。

製造業輸出の底堅さ

ドイツの工場は世界的な変動にもかかわらず、2024年に1兆5,600億EUR(1兆7,200億USD)相当の製品を出荷したが、これは輸出先市場の多角化と重要調達品のニアショアリングによるものである。自動車メーカーはバイエルン州とバーデン=ヴュルテンベルク州の最終組立工場から500km以内にティア1サプライヤーを集積させ、輸送リードタイムを短縮してジャスト・イン・シーケンスフローを安定させた。機械・化学品輸出業者はハンブルク〜ミュンヘン間およびライン・ルール回廊の長期鉄道契約を締結し、貨車の回転率を15%改善してディーゼル価格の急騰からマージンを保護した。この予測可能な貨物回廊により、物流プロバイダーは高容量シャトルを運行し、ターミナルオペレーターと数量ベースの割引交渉を行うことが可能となっている。輸出の信頼性はドイツ貨物・物流市場を支え続けており、温度管理コンテナ、専門的なプロジェクト貨物機材、通関コンプライアンスサービスへの需要を維持している。

中堅企業(ミッテルスタント)における3PL外部委託の拡大

ドイツの中堅製造業者の87%が2024年にサードパーティ物流(3PL)契約を拡大し、売上高の12〜15%を外部プロバイダーに向けるようになった(2年前の8〜10%から増加)。ファミリー経営の卸売業者は、Eコマース・フルフィルメント、通関書類作成、リアルタイム在庫追跡の複雑性の増大を外部委託の主要な理由として挙げている。DachserやRhenusなどの3PLは、受注管理、関税エンジン、予測ETAを統合するクラウドベースのコントロールタワーを展開することで対応した。その結果、資産軽量型の荷主は資本集約的な車両更新を回避しながら、複数のモードおよび地域にわたる可視性を獲得した。この外部委託の波はノルトライン=ヴェストファーレン州における倉庫需要を押し上げており、同州の空室率は2025年に2%を下回り、投機的建設やマルチクライアントキャンパスの開発を促進している。

EUグリーンディール連動のモーダルシフトインセンティブ

ベルリンは鉄道貨物の電化、インターモーダルターミナルの拡張、および道路から鉄道への転換に対するコンテナ1個当たりの補助金として17億EUR(19億USD)を拠出し、2030年までに鉄道の輸送シェアを4分の1とすることを目標としている[2]連邦デジタル・交通省、「鉄道貨物支援プログラム2024年〜2030年」、bmvi.de。炭素価格は2025年に1トン当たり55EUR(60.7USD)に上昇し、ディーゼル燃料コストを1リットル当たり約0.13EUR(0.14USD)押し上げ、長距離荷主を複合一貫輸送へと誘導している。鉄道オペレーターは南北路線で15〜20%の輸送量増加を記録したが、主要ハブヤードでの能力ボトルネックが依然として成長可能性を制限している。物流バイヤーは現在、入札評価においてスコープ3排出量を考慮しており、認証された鉄道・バージ・LNGトラック区間を通じたCO₂削減を文書化できるプロバイダーを優遇している。モーダルインセンティブはまた、メガトレーラーに対応した45フィートパレット幅コンテナおよびポケットワゴンへの需要を喚起し、柔軟性を高めている。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライバー不足と労働力の高齢化 | -0.5% | 全国;農村部で深刻 | 短期(2年以内) |

| 高速道路通行料の上昇と炭素価格 | -0.3% | 全国;長距離輸送に焦点 | 中期(2〜4年) |

| 都市統合ハブの不足 | -0.2% | 主要都市および中規模都市 | 中期(2〜4年) |

| 内陸水路の低水位障害 | -0.2% | ライン川回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と労働力の高齢化

2025年の欠員は7万件に達し、免許保有トラックドライバーの39%が55歳以上であるため、車両稼働率が低下し、ピーク週には企業がトラクターの7〜10%を駐車しなければならない状況が生じている[3]ドイツ道路貨物輸送協会、「ドライバー不足レポート2024年」、bgl-ev.de。教習学校の年間新規ドライバー養成数は18,000人にすぎず、25,000人を超える退職者数には追いつかないため、技能格差が拡大している。運送業者は賃金を10%引き上げ、採用ボーナスを提供しているが、夜間勤務・出張・煩雑な規制といったライフスタイル上の障壁が採用を制限している。当面の対策として、荷主は配送時間枠をずらし、鉄道ブロックをチャーターし、倉庫ヤード内で自律走行シャトルを試験導入して、一般道路区間を人間のドライバーが担えるよう取り組んでいる。この不足は、自動化や移民対策が実現するまでドイツ貨物・物流市場の成長可能性を制約し続けるだろう。

高速道路通行料の上昇と炭素価格

ユーロVIトラックの通行料は2024年に15%上昇し、現在は総重量3.5t超の車両に適用される一方、BEHG(ドイツ燃料排出権取引法)の炭素賦課金はCO₂換算1トン当たり55EUR(60.7USD)を加算し、ディーゼルコストを押し上げている[4]ドイツ連邦貨物輸送局、「通行料率スケジュール2024年〜2025年」、bag.bund.de。長距離料金は8〜12%上昇し、モード再設計とより大きな積載統合を促している。旧型ユーロIVユニットは最大40%高い通行料を支払う必要があり、車両更新を加速させているが、資金力に欠ける中小企業(SME)は圧迫されている。一部の運送業者は追加料金を転嫁しているが、スポット貨物におけるマージン圧縮は続いている。ドライバー不足と相まって、通行料の上昇はインターモーダル代替手段と代替燃料トラックへの移行をさらに後押ししている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業が基盤を担い、小売業が加速

製造業は2025年のドイツ貨物・物流市場シェアの28.37%を占め、物流支出は628億1,000万USDに相当する。このセグメントの堅牢性は、ジャスト・イン・タイムのシーケンスフローに依存する自動車・機械・プロセス産業におけるドイツの深い専門性から生まれている。高い在庫価値と工場の稼働時間要件が、ライン・サイドデリバリー、リターナブルパッケージング、サブアセンブリーのための長期的なマルチサービス契約を促進している。一方、現時点では規模が小さい卸売・小売業は、オムニチャネルモデルが店舗・ダークストア・消費者直送チャネル間の迅速な補充を強制することから、CAGR 3.18%(2026年〜2031年)を記録している。

建設物流は重量物輸送トラックとプレハブモジュールの現場シーケンシングに依存しており、安定した、ただし緩やかな成長分野を形成している。農業・漁業・林業は収穫ピーク時のコールドチェーン能力と時間厳守の要件を必要とし、リーファートレーラー需要と都市市場への多様モード生鮮食品回廊を強化している。石油・ガス・鉱業・採石業は、ドイツのエネルギー転換(Energiewende)が輸送量を風力・太陽光設備のコンポーネントへとシフトさせる中で若干低下している。医療技術から水素燃料電池コンポーネントまで、新興分野が複雑性と専門的な3PLを必要とする温度管理マイクロフローを追加している。

物流機能別:CEPがデジタルコマースの恩恵を獲得

貨物輸送は2025年に59.29%のシェアを占めて引き続き基盤となっているが、宅配便・エクスプレス・小荷物(CEP)部門はEコマース習慣に連動した住宅向け配送量に牽引され、2026年〜2031年にかけて最も急速な拡大(CAGR 3.44%)を示すと予測される。成長はまた、企業がサプライヤーショックに対してセーフティストックを積み増す中で倉庫・保管にも及んでいる。貨物フォワーディングは、デジタル予約ポータルとマルチモーダル可視化ツールをバンドルすることで適応し、中小輸出業者が輸送資産を保有することなく優良航空・鉄道サービスを活用できるようにしている。

ドイツ貨物・物流市場は、その他(Others)カテゴリーの下でキッティング・軽量組立・返品処理といった付加価値サービスを引き続き優先しており、これらはすべて製造業者のリーン生産指令を補完している。国内CEPはドイツの高密度な消費者基盤を背景に66.56%のシェアを記録したが、欧州単一市場内の国境を越えたCEP路線は、商業者がポーランド・フランス・北欧の消費者を取り込む中でより強い成長を示している。貨物輸送サブセグメントは異なる動向を示している:バルクトラック輸送は炭素税の直撃を受けている一方、専門的な自動車ミルクランは安定した契約収益をもたらしている。DSVによるDB Schenkerの買収に代表される3PL間の機会主義的な統合は、小荷物統合業者や港湾ターミナルに対する交渉力を高めている。

宅配便・エクスプレス・小荷物別:国内基盤の確立、国際的な勢い

国内小荷物は2025年に66.56%を占め、当日配送が主流となった高密度都市クラスターに支えられた。しかし、ベネルクス・フランス・オーストリア・ポーランドへの国際CEP輸送は、EUの通関簡素化と多言語Eコマースストアフロントを背景に、CAGR 3.56%(2026年〜2031年)で加速している。ドイツの商業者はZalandoやAmazonのPan-EUプログラムなどのマーケットプレイスを通じてより広い欧州の顧客層を獲得し、外国ブランドはドイツのフルフィルメントセンターを活用して中央欧州に迅速にリーチしている。

サービスレベルへの期待は高まっており:最大都市圏では翌日配送がB2C配送の80%以上のシェアを占めている。これに対応して、荷物ネットワークは国内全域に13,000台の荷物ロッカーを展開し、住民の90%から2km以内にマイクロハブを配置している。国際輸送量は、EU規則EU2019/2152に基づくトラック・アンド・トレースの統一化とデジタル通関申告の恩恵を受け、国境での滞留時間を25%短縮している。中小企業は統合業者の関税込みDDPソリューションを活用し、顧客への予期せぬ追加費用を排除している。

倉庫・保管別:自動化が標準保管を向上

非温度管理保管が91.35%のシェアを占め、Eコマース返品センターと戦略的原材料を備蓄するバッファー倉庫に支えられた。ゴーズ・トゥ・パーソンシャトル・AMR・自動高架クレーンなどのロボティクスの導入が大規模施設の35%に展開され、労働時間を削減しながらスループットを40%向上させた。温度管理スペースは医薬品向けのGDP(優良流通規範)規制の厳格化とオンライン生鮮食品注文の急増により、CAGR 2.86%(2026年〜2031年)で成長している。

コールドチェーン分野は依然として分散した状態にあり、上位10社の合算シェアは25%未満であり、エネルギー効率の高い改修のためのスケールを活用したプライベートエクイティ主導のロールアップを招いている。エネルギーコストが立地決定に影響を与え、事業者を北部の風力発電地帯の再生可能エネルギー活用サイトへと誘導している。倉庫デベロッパーはピーク電力需要を抑制するために屋上ソーラーパネルとバッテリーストレージを組み込み、顧客のESGスコアカードに対応している。こうして、ドイツ貨物・物流市場は保管不動産がデータと在庫の技術対応・エネルギー最適化ノードへと進化するのを目撃している。

貨物輸送モード別:道路が依然優位も圧力下に

ドイツにおける道路貨物輸送は2025年の収益シェアの49.57%を占め、ドア・ツー・ドアの柔軟性と7,000社の認可キャリアによる成熟したネットワークの強みを示している。しかしなら、炭素価格制度によって長距離輸送が鉄道および複合輸送へ移行するにつれ、そのシェアはわずかに低下しつつある。航空貨物は輸送量に占める割合こそ小さいものの、フランクフルトおよびライプツィヒのハブを経由する半導体・ファッション・高付加価値スペアパーツに対するリードタイム短縮の要求を背景に、CAGR 3.36%(2026年~2031年)を享受した。鉄道の復権は輸送量シェア18%および北部専用回廊における二桁成長に明確に表れており、17億ユーロ(19億米ドル)の補助金プールによって支えられている。

海上および内陸水路貨物輸送は、ハンブルクおよびブレーマーハーフェンを経由する大量化学品・金属・コンテナ化されたアジア向け輸入品にとって引き続き重要な役割を担っている。しかし、ライン川における低水位事象は脆弱性を浮き彫りにし、鉄道事業者との緊急時対応計画の策定を促している。パイプライン輸送は石油化学品および精製燃料に特化したニッチな位置づけにとどまり、エネルギーミックスが電力およびバイオ燃料へ傾斜するなかで停滞に直面している。したがって、ドイツ貨物・物流市場は、各輸送モードがコスト・スピード・持続可能性の制約によって定義されたニッチを確立するマルチモーダルなマトリクスへと進化しつつある。

貨物フォワーディングモード別:マルチモーダル統合が定着

海上・内陸水路貨物フォワーディングはフォワーディング総収益の58.09%を占め、ドイツの港湾コンプレックスとスカンジナビア・バルト諸国へのフィーダーリンクを活用している。航空フォワーディングはブロック・スペース・アグリーメントを通じて確保された予測可能な輸送能力に依存する高付加価値電子機器・医薬品・ファッションを背景に、CAGR 3.02%(2026年〜2031年)という底堅さを示している。フォワーダーはデジタル見積もりエンジン・マイルストーンメッセージング・荷主のESGダッシュボードに連携する炭素計算機によって差別化を図っている。

鉄道フォワーディングはEU支援のユーラシア陸上ブリッジおよび欧州域内複合輸送のおかげでGDP以上の成長を遂げている。デジタルネイティブなフォワーダーは、経路オプション・料金・CO₂トレードオフのためのセルフサービスポータルをクライアントに提供している。その他(Others)バケツには新生サービス—ドローンテスト飛行・自転車クーリエ・自律走行歩道ロボット—が含まれ、その実現可能性は規制フレームワークとコストパリティに依存している。それでも、アクセス料が課される超高密度ゾーンでバンが直面する問題に対し、フォワーダーにラストマイル拡張を提供している。

地理分析

ドイツの地理的中心性は東西・南北貨物の交差点とし、欧州域内および大陸間の輸送量を41,000kmのアウトバーン格子と33,000kmの鉄道グリッドを通じて流通させている。ライン・ルール大都市圏はその産業的ルーツとベネルクス港湾への近接性から輸送量でトップを誇り、バイエルン州はミュンヘン・レーゲンスブルク・ニュルンベルクのOEM工場に連動したプレミアム自動車・ハイテクフローを担っている。北ドイツは深水コンテナリンクを活用しており:ハンブルクとブレーマーハーフェンは2024年に1億3,000万トン以上を取り扱い、バルト海へのフィーダーループを支えている。

連邦統治が地域特化を促進している。ノルトライン=ヴェストファーレン州の物流パークは高密度都市圏への小売・日用消費財フローに対応し、倉庫空室率は2.5%を下回っている。バーデン=ヴュルテンベルク州は高級車生産のライン・サイドデリバリーを最適化し、シュレースヴィヒ=ホルシュタイン州はスカンジナビアへのフェリー接続を活用したマルチモーダルロール・オン/ロール・オフ輸送に取り組んでいる。ザクセン州などの東部諸州は地価の低さとポーランド・チェコ共和国への橋渡し役という利点からEコマースハブを誘致している。ドイツ貨物・物流市場はこうして、クラスター経済と国境を越えた連携によって形成された地域的強みのモザイクを反映している。 能力のボトルネックがさらなる成長に課題をもたらしている。ハンブルク近郊のA1〜A7高速道路ジャンクションでは日平均交通量が140,000台を超え、専用貨物レーンとデジタル交通管理システムの計画が促進されている。カールスルーエとカッセルの鉄道の隘路は、南北貨物経路の可用性をピーク夕刻の時間帯において要求スロットの70%に制限している。内陸部ではライン川の低水位事象が気候リスクを浮き彫りにし、2,690億EUR(2,968億7,000万USD)の連邦交通インフラ計画の下で緊急浚渫と追加閘門システムの予算が組まれている。ボトルネックにもかかわらず、アントワープ・ロッテルダム・ポーランドの港湾を鉄道経由で活用するドイツのマルチゲートウェイモデルが強靭性を付加し、ハブ・アンド・スポーク型の接続性を強化している。

競争環境

買収後、DSV-DB Schenkerは最大の統合フットプリントを誇り、欧州全域に130百万m²の倉庫スペースと52,000台のトラックを織り込んでいる。DHL Groupは国内小荷物シェア40%でCEPのリーダーシップを維持し、13,000台のロッカーと増加する電気スプリンターの車隊を備えている。Kuehne+Nagelはコントロールタワーサービスとブロックチェーン可視化を拡大し、マルチ業種の契約を強化し、荷主向けのスコープ3排出量報告を先導している。MaerskとHapag-Lloydのジェミニコーペレーション(Gemini Cooperation)は、同期されたスケジュールの下で海上・鉄道・トラックのノードを整合させ、東西回廊全体の信頼性を高めている。

テクノロジーは今や覇権争いの場となっている。DHL Groupはボンで自律走行歩道ロボットを試験運用しており、DSVは1時間当たり600ラインをピッキングするAutoStoreマイクロ・フルフィルメントシステムを統合し、Kuehne+NagelはAIベースの需要センシングを展開して欠品を18%削減している。中小企業はニッチに集中しており:温度管理の専門業者はエネルギーコストを抑えるためにCO₂アンモニアハイブリッド冷凍ユニットに投資し、都市限定クーリエは渋滞課金から免除されるカーゴバイクを導入している。ドイツ貨物・物流市場は概して断片化した状態にある。

規制が競争を形成している。ISO 14001認証とGDP医薬品コンプライアンスは参入障壁として機能し、認証済みプロセスを持つプロバイダーは料金プレミアムを獲得している。労働力不足が運送業者間の人材引き抜きを激化させ、事業者は人材確保のためにトレーニングアカデミーの設立と株式所有プランをバンドルして提供している。市場アナリストは、デジタル深度や排出ゼロ車隊への資本に欠ける中堅3PLを中心に、さらなるM&Aを予測している。これに対応して、完全な所有権変更なしに路線密度と倉庫容量を共有する協同ネットワークが台頭している。

ドイツ貨物・物流産業のリーダー企業

DHL Group

DSV A/S(DB Schenkerを含む)

DACHSER

Kuehne+Nagel

Rhenus Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:DSVがDB Schenkerの143億EUR(158億USD)の買収を完了し、76,000人の従業員と1,500拠点を統合した欧州最大の物流複合企業を創設した。

- 2025年3月:CEVA Logisticsがドイツ〜トルコ間の自動車回廊を強化するため、トルコのBorusan Tedarikを4億4,000万USDで買収した。

- 2025年2月:Maersk DeutschlandとHapag-Lloydがジェミニコーペレーション(Gemini Cooperation)ネットワークを立ち上げ、アジア〜欧州間のスケジュール信頼性を90%以上に向上させた。

- 2025年1月:Kuehne+NagelがKN BatteryChainを拡大し、スカンジナビアの原材料ハブをドイツのギガファクトリーに結ぶEVバッテリー回廊を確立した。

ドイツ貨物・物流市場レポートの調査範囲

農業・漁業・林業、建設業、製造業、石油・ガス・鉱業・採石業、卸売・小売業、その他はエンドユーザー産業別セグメントとして網羅されている。宅配便・エクスプレス・小荷物(CEP)、貨物フォワーディング、貨物輸送、倉庫・保管は物流機能別セグメントとして網羅されている。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス・鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配便・エクスプレス・小荷物(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 非温度管理 |

| 温度管理 | ||

| その他サービス | ||

| エンドユーザー産業 | 農業・漁業・林業 | ||

| 建設業 | |||

| 製造業 | |||

| 石油・ガス・鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | 宅配便・エクスプレス・小荷物(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 非温度管理 | |

| 温度管理 | |||

| その他サービス | |||

市場の定義

- 農業・漁業・林業(AFF) - このエンドユーザー産業セグメントは、AFF産業プレーヤーが負担する外部(アウトソーシング)物流支出を把握する。考慮されるエンドユーザープレーヤーは、主として作物の栽培・動物の飼育・木材の収穫・天然生息地からの魚類・その他動物の採取、および関連する支援活動に従事する事業所である。ここでは、物流サービスプロバイダー(LSP)が、メーカーやサプライヤーから生産者への投入材(種子・農薬・肥料・機器・水)の最適かつ継続的な流通のための調達・保管・取り扱い・輸送・配送活動、および産出物(農産物・農業製品)の流通業者・消費者へのスムーズな流通において重要な役割を果たしている。これには、輸送・保管される物品の保存期間に応じて必要に応じて温度管理および非温度管理物流の両方が含まれる。

- 建設業 - このエンドユーザー産業セグメントは、建設産業プレーヤーが負担する外部(アウトソーシング)物流支出を把握する。考慮されるエンドユーザープレーヤーは、主として住宅・商業施設・インフラ・工事の建設・修繕・改修、土地の分割・開発に従事する事業所である。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間厳守の供給、および効果的なプロジェクトマネジメントのためのその他付加価値サービスの提供を通じて、建設プロジェクトの収益性向上において重要な役割を果たしている。

- 宅配便・エクスプレス・小荷物 - CEP市場とも呼ばれる宅配便・エクスプレス・小荷物サービスとは、小口貨物(荷物・パッケージ)の輸送を専門とする物流・郵便サービスプロバイダーを指す。これは、(1)70kg/154ポンド未満の重量の貨物・荷物・パッケージ、(2)企業顧客パッケージ(B2BおよびB2Cを含む)並びに個人顧客パッケージ(C2C)、(3)通常・繰延小荷物配送サービスおよびエクスプレス小荷物配送サービス(日時指定エクスプレスおよび時間指定エクスプレス)、(4)国内および国際小荷物の市場全体の規模(USD)と市場数量(荷物数)を把握する。

- 人口統計 - 総アドレサブル市場需要を分析するために、人口成長と予測が調査・提示されている。これは、性別(男性/女性)・開発地域(都市部/農村部)・主要都市などのカテゴリー別人口分布と、人口密度や最終消費支出(GDP成長率・シェア%)などのその他主要パラメータを表している。このデータは、需要・消費支出の変動と潜在的需要の主要ホットスポット(都市)の評価に使用されている。

- 輸出トレンドと輸入トレンド - 経済の総合的な物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の有意な(統計的)相関がある。したがって、このトレンドでは、調査対象地域(レポートの調査範囲に応じた国または地域)の貿易総額・主要商品/商品グループ・主要貿易相手国が、主要な貿易・物流インフラ投資や規制環境の影響とともに分析・提示されている。

- 貨物フォワーディング - ここでは貨物輸送手配(FTA)産業を指し、荷主と運送業者の間での貨物輸送の手配・追跡に主として従事する事業所が含まれる。考慮される物流サービスプロバイダー(LSP)は、フォワーダー・NVOCC・通関業者・海上輸送代理店である。貨物フォワーディングのその他セグメントは、通関・通関活動・貨物関連書類の作成・貨物の混載・バラ積み・貨物保険・コンプライアンス・倉庫・保管の手配・荷主との連絡、および道路・鉄道などその他輸送モードによる貨物フォワーディングなど、FTAの付加価値サービスを通じて得られる収益を把握する。

- 貨物価格トレンド - レビュー期間における輸送モード別貨物価格(USD/トンキロ)がこのトレンドに提示されている。このデータは、インフレ環境の評価、貿易への影響、貨物回転量(トンキロ)、輸送モードセグメント別の貨物・物流市場需要、ひいては全体的な貨物・物流市場規模の評価に使用されている。

- 貨物トン数トレンド - レビュー期間における輸送モード別取り扱い貨物トン数(物品の重量(トン))がこのトレンドに提示されている。このデータは、貨物輸送市場規模を評価するための、輸送1回当たりの平均距離(km)・貨物量(トンキロ)・貨物価格(USD/トンキロ)などのパラメータに加えたパラメータの1つとして使用されている。

- 貨物輸送 - 貨物輸送とは、国内(ドメスティック)または国境を越えた(インターナショナル)、原産地から目的地への商品(原材料・最終品・中間品・完成品(固体・液体の両方を含む))の輸送のために、物流サービスプロバイダー(アウトソーシング物流)を雇用することを指す。

- 貨物・物流 - 貨物輸送の外部支出(またはアウトソーシング)の促進(貨物輸送)、代理人を通じた貨物輸送の手配(貨物フォワーディング)、倉庫・保管(温度管理または非温度管理)、CEP(国内または国際宅配便・エクスプレス・小荷物)、および道路・鉄道・海上・航空・パイプラインなど1つまたは複数の輸送モードを通じた、国内(ドメスティック)または国境を越えた(インターナショナル)、原産地から目的地への商品(原材料・完成品(固体・液体の両方を含む))の輸送に関わるその他付加価値物流サービスが貨物・物流市場を構成する。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で価格の低下は短期的な収益性の向上と消費者への最良の取引提供をめぐる市場競争の激化をもたらす可能性がある。したがって、燃料価格の変動はレビュー期間を通じて調査され、その原因と市場への影響とともに提示されている。

- 経済活動別GDP分布 - 調査対象地域(レポートの調査範囲に応じた国または地域)における名目国内総生産(GDP)および主要経済セクター別の分布が、このトレンドで調査・提示されている。GDPは物流産業の収益性・成長と正の相関があるため、このデータは物流需要の主要な貢献セクターの分析のために投入産出表・供給使用表と組み合わせて使用されている。

- 経済活動別GDP成長 - 調査対象地域(レポートの調査範囲に応じた国または地域)における主要経済セクター別の名目国内総生産(GDP)の成長が、このトレンドに提示されている。このデータは、全市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されている。

- インフレーション - 卸売物価インフレーション(生産者物価指数の前年比変動)と消費者物価インフレーションの両方の変動が、このトレンドに提示されている。このデータは、インフレ環境を評価するために使用されており、インフレ環境はサプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格・ドライバーの賃金・福利厚生・エネルギー・燃料価格・整備コスト・通行料・倉庫賃料・通関手数料・フォワーディング料金・宅配料金など、物流運営コスト要素に直接影響を与え、ひいては全体的な貨物・物流市場に影響を及ぼす。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長・路面種別道路延長分布(舗装対未舗装)・道路区分別道路延長分布(高速道路対幹線道路対その他道路)・鉄道延長・主要港湾取り扱いコンテナ量・主要空港取り扱いトン数などの変数が分析・提示されている。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートのセクションには、市場規模の推定・予測をより適切に分析するために調査された全ての主要変数・パラメータが含まれている。全てのトレンドは、調査対象地域(レポートの調査範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式と、簡潔な市場関連解説によるパラメータ分析とともに提示されている。

- 主要戦略的動向 - 競合他社との差別化またはジェネラルストラテジーとして企業が取る行動を主要戦略的動向(KSM)と呼ぶ。これには(1)協定、(2)事業拡大、(3)財務再構成、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれる。市場における主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが調査・提示されている。

- 定期船海運二国間接続性指数 - これは、一組の国のグローバルな定期船海運ネットワークへの統合レベルを示すものであり、二国間貿易を決定する上で重要な役割を果たし、ひいては国およびその周辺地域の繁栄に貢献する可能性がある。したがって、レポートの調査範囲に応じた国・地域に接続している主要経済圏が、「定期船海運接続性」トレンドで分析・提示されている。

- 定期船海運接続性 - このトレンドは、海上輸送セクターの状況に基づくグローバルな海運ネットワークへの接続性の状態を分析する。これには、調査対象地域(レポートの調査範囲に応じた国・地域)のレビュー期間における定期船海運接続性指数・二国間海運接続性指数・港湾定期船海運接続性指数の分析が含まれる。

- 定期船海運接続性指数 - これは、海上輸送セクターの状況に基づいて、各国がグローバルな海運ネットワークにどの程度接続されているかを示す。これは海上輸送セクターの5つの要素に基づいている:(1)国にサービスを提供する定期船会社の数、(2)これらのサービスで使用される最大船舶の規模(TEU単位)、(3)国を他の国に接続するサービスの数、(4)国内に配備された船舶の総数、(5)これらの船舶の総積載能力(TEU単位)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々のグローバル競争力を左右する。物流パフォーマンスは、市場全体で採用されているサプライチェーンマネジメント戦略・政府サービス・投資・政策・燃料・エネルギーコスト・インフレ環境などに影響される。したがって、このトレンドでは、調査対象地域(レポートの調査範囲に応じた国・地域)の物流パフォーマンスがレビュー期間を通じて分析・提示されている。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好・トラックタイプのポートフォリオ・トラック価格・国内生産・トラックの修理・整備サービスの普及率・顧客サポート・技術革新(電気自動車・デジタル化・自律走行トラックなど)・燃費・資金調達オプション・年間維持費・代替品の入手可能性・マーケティング戦略などの要因に影響される。したがって、主要トラックブランドの販売台数の分布(調査基準年のシェア%)と現在の市場動向・予測期間における市場見通しに関する解説が、このトレンドに提示されている。

- 製造業 - このエンドユーザー産業セグメントは、製造業プレーヤーが負担する外部(アウトソーシング)物流支出を把握する。考慮されるエンドユーザープレーヤーは、主として材料・物質の化学的・機械的・物理的変換を通じて新製品を生産することに従事する事業所である。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料のスムーズな流通の維持、流通業者またはエンドカスタマーへの完成品の適時配送、およびジャスト・イン・タイム製造のためのクライアントへの原材料の保管・供給において重要な役割を果たしている。

- 海上船隊積載能力 - 海上船隊積載能力は、経済の海上インフラ・貿易の発展状態を示す。これは、生産量・国際貿易・主要エンドユーザー産業・海上接続性・環境規制・港湾インフラ開発への投資・港湾コンテナ貨物取り扱い能力などの要因に影響される。このトレンドは、調査対象地域(レポートの調査範囲に応じた国・地域)について、レビュー期間における船種別(コンテナ船・タンカー・バルクキャリア・一般貨物船・その他の船種を含む)の海上船隊積載能力を影響要因とともに表している。

- モーダルシェア - 貨物のモーダルシェアは、モーダル生産性・政府規制・コンテナ化・輸送距離・温度管理要件・物品の種類・国際貿易・地形・配送速度・輸送重量・バルク輸送などの要因に影響される。また、トン数(トン)によるモーダルシェアとフレートターンオーバー(トンキロ)によるモーダルシェアは、輸送1回当たりの平均距離・経済内で輸送される主要商品グループの重量・輸送回数によって異なる。このトレンドは、調査基準年における輸送モード別貨物輸送の分布(トンおよびトンキロ)を表している。

- 石油・ガス・鉱業・採石業 - このエンドユーザー産業セグメントは、採取産業プレーヤーが負担する外部(アウトソーシング)物流支出を把握する。考慮されるエンドユーザープレーヤーは、石炭・鉱石などの天然鉱物固体、原油などの液状鉱物、天然ガスなどの気体を採取する事業所である。物流サービスプロバイダー(LSP)は上流から下流までの全段階を網羅し、機械・掘削機器・採取鉱物・原油・天然ガス・精製・加工品の輸送において重要な役割を果たしている。

- その他エンドユーザー - その他エンドユーザーセグメントは、金融サービス(銀行・金融・保険)・不動産・教育サービス・ヘルスケア・専門サービス(管理・廃棄物管理・法律・建築・工学・設計・コンサルティング・科学的研究開発)プレーヤーが負担する外部(アウトソーシング)物流支出を把握する。物流サービスプロバイダー(LSP)は、機器・資材の輸送・機密文書・ファイルの輸送・医療物資・消耗品(手術用消耗品・器具(手袋・マスク・注射器・機器を含む))の移動など、これらの産業への・からの物資・文書の確実な移動において重要な役割を果たしている。

- その他サービス - その他サービスセグメントは、(1)道路・鉄道・航空・海上・内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送のVAS(港湾・埠頭などのターミナル施設の運営・水路閘門の運営・航行・水先案内・係留活動・艀業・海難救助・灯台活動・その他雑多な支援活動を含む)、(3)陸上貨物輸送のVAS(鉄道駅・貨物取り扱い施設などのターミナル施設の運営・鉄道インフラの運営・入換・路上支援・輸送目的のガスの液化・その他雑多な支援活動を含む)、(4)航空貨物輸送のVAS(航空ターミナル・空港・航空交通管制活動・飛行場での地上サービス活動・滑走路整備・航空機の検査・空輸・整備・試験・航空機燃料補給サービス・その他雑多な支援活動などのターミナル施設の運営を含む)、(5)倉庫・保管サービスのVAS(穀物サイロ・一般商品倉庫・冷蔵倉庫・貯蔵タンクなどの運営・外国貿易ゾーンでの物品保管・急速冷凍・輸送のための物品の梱包・輸送のための物品の梱包・準備・ラベル貼付・パッケージへの印刷・キットの組み立て・包装サービス・その他雑多な支援活動を含む)、(6)宅配便・エクスプレス・小荷物サービスのVAS(集荷・仕分け)を通じて得られる収益を把握する。

- 港湾入港と実績 - 港湾の実績は、経済の貨物移動・貿易・グローバル接続性・成功した成長戦略・生産・流通システムへの投資の魅力に不可欠であり、したがってGDP・雇用・1人当たり所得・産業成長に影響を与える。したがって、港湾内での船舶の中央滞在時間・港湾入港船舶の平均船齢・規模・貨物積載能力・コンテナ積載能力・港湾寄港数・コンテナ港湾スループットなどの港湾実績パラメータが分析・提示されている。

- 港湾定期船海運接続性指数 - これは、グローバルな定期船海運ネットワークにおける港湾の位置を反映しており、指数値が高いほど接続性が良好であることを示す。効率的で接続性の高い港湾は、(1)輸送コストの最小化・サプライチェーンの連結・国際貿易の支援に貢献し、(2)生産者が国内外の市場における機会をより有効に活用できるようにすることで規模の経済の実現と専門知識の発展への道を拓く。したがって、レポートの調査範囲に応じた国・地域の戦略的に重要な主要港湾が、「定期船海運接続性」トレンドで分析・提示されている。

- 港湾スループット - これは、港湾が年間に取り扱う貨物量または船舶数を反映する。これは(1)貨物トン数、(2)コンテナTEU、(3)入港数に関連している。取り扱いコンテナ総数(TEU)という観点での港湾スループットが、「港湾入港と実績」トレンドに提示されている。

- 生産者物価インフレーション - これは、生産者の視点からのインフレーション、すなわち一定期間における産出物に対して受け取る平均販売価格を示す。生産者物価指数の年間変化(前年比)が「インフレーション」トレンドにおいて卸売物価インフレーションとして報告されている。WPIは最も包括的な方法で動的な価格変動を把握するため、政府・銀行・産業・ビジネス界で広く使用されており、貿易・財政・その他の経済政策の策定において重要とみなされている。このデータはインフレ環境をより深く理解するために消費者物価インフレーションと組み合わせて使用されている。

- セグメント収益 - セグメント収益は、市場の全主要プレーヤーについて三角測量または算出・提示されている。これは、調査基準年において、調査対象地域(レポートの調査範囲に応じた国または地域)の企業が稼得した貨物・物流市場固有の収益を指す。これは、年次報告書・ウェブページで企業が報告した財務情報・サービスポートフォリオ・従業員数・車隊規模・投資・進出国数・主要重点経済圏などの主要パラメータの調査・分析を通じて算出される。財務開示が乏しい企業については、D&B HooversやDow Jones Factivaなどの有料データベースを活用し、業界・専門家との対話を通じて検証している。

- 運輸・倉庫セクターGDP - 運輸・倉庫セクターのGDPの価値と成長は貨物・物流市場規模と直接的な関係がある。したがって、この変数はレビュー期間を通じて、金額(USD)および総GDP比%として調査・提示されており、投資・開発・現在の市場動向に関する簡潔で関連性の高い解説によって裏付けられている。

- Eコマース産業のトレンド - インターネット接続性の向上とスマートフォン普及率の急上昇は、可処分所得の増加とも相まって、世界的なEコマース市場の目覚ましい成長をもたらした。オンラインショッパーは注文の迅速・効率的な配送を必要とし、Eコマース・フルフィルメントサービスを中心とした物流サービスへの需要増加につながっている。したがって、調査対象地域(レポートの調査範囲に応じた国または地域)のEコマース産業における流通総額(GMV)・過去および予測成長・主要商品グループの内訳が、このトレンドで分析・提示されている。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業はシームレスなサプライチェーンに不可欠な、工場への原材料の効率的なフローと、製造品の流通業者・消費者への輸送を確保する。両産業の需給は相互に強く連動しており、シームレスなサプライチェーンにとって重要である。したがって、付加価値総額(GVA)・GVAの主要製造セクター別内訳・レビュー期間における製造業の成長が、このトレンドで分析・提示されている。

- タイプ別トラック車隊規模 - トラックタイプの市場シェアは、地理的嗜好・主要エンドユーザー産業・トラック価格・国内生産・トラックの修理・整備サービスの普及率・顧客サポート・技術的破壊(電気自動車・デジタル化・自律走行トラックなど)などの要因に影響される。したがって、調査基準年におけるトラックタイプ別車両台数の分布(シェア%)・市場のディスラプター・トラック製造投資・トラック仕様・トラックの使用・輸入規制・予測期間における市場見通しが、このトレンドに提示されている。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減し収益性を向上させることである。一方、運営コストの測定は、経費を管理し業績改善の領域を特定するための運営変更をどこでどのように行うかを把握するのに役立つ。したがって、このトレンドでは、トラック輸送の運営コストおよびドライバーの賃金・福利厚生・燃料価格・修理・整備コスト・タイヤコストなどの関連変数が調査基準年を通じて調査され、調査対象地域(レポートの調査範囲に応じた国・地域)について提示されている。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品・冷蔵・その他の種類の倉庫・保管施設の運営を通じて得られる収益を把握する。これらの事業所は、料金と引き換えに物品の保管・セキュリティ確保の責任を負う。提供される可能性のある付加価値サービス(VAS)は「その他サービス」セグメントの一部とみなされる。ここでのVASとは、顧客の物品の流通に関連するサービスの範囲を指し、ラベル貼付・バラ積みの分割・在庫管理・軽量組立・受注入力・フルフィルメント・梱包・ピック・アンド・パック・価格表示・チケット発行・輸送手配が含まれる。

- 卸売・小売業 - このエンドユーザー産業セグメントは、卸売業者と小売業者が負担する外部(アウトソーシング)物流支出を把握する。考慮されるエンドユーザープレーヤーは、主として通常は変換なしに商品の卸売または小売を行い、商品販売に付随するサービスを提供することに従事する事業所である。物流サービスプロバイダー(LSP)は、材料の調達・輸送・注文フルフィルメント・倉庫・保管・需要予測・在庫管理などの活動を網羅し、生産拠点から流通業者、そして最終顧客への物資・完成品の確実な移動において重要な役割を果たしている。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 車輪付き車両の軸重とは、特定の軸に接続された全車輪が路面に与える総重量である。 |

| バック・ホール(復路輸送) | バック・ホールとは、輸送車両が元の目的地から元の出発地点に戻る際の返送移動のことである。 |

| 船荷証券 | 船荷証券とは、運送業者が荷主に発行する法的文書であり、輸送される物品の種類・数量・目的地を詳細に記載したものである。 |

| バンカリング | バンカリングとは、船舶の推進システムを動かすために使用する燃料・軽油(バンカーと呼ばれる)を供給するプロセスである。これには、利用可能な船内タンクへの燃料の積み込みと分配に関わる物流が含まれる。バンカー(燃料)の取引を扱う者はバンカートレーダーと呼ばれる。 |

| バンカリングサービス | バンカリングサービスとは、要求された品質と量のバンカーを船舶に供給することである。 |

| Cコマース | Cコマース(協調型コマース)とは、取引コミュニティ全体にわたる企業の社内人員・ビジネスパートナー・顧客間の電子的に可能となったビジネスインタラクションを指す。取引コミュニティは、産業・産業セグメント・サプライチェーン・サプライチェーンセグメントである可能性がある。 |

| カボタージュ | カボタージュとは、別の国の国内領域において、特定の国に登録された車両による輸送のことである。 |

| カーテージエージェント | 航空または海上運送業者が直接サービスを提供していない場所での貨物の集荷・配達を提供する地上輸送サービスのことである。 |

| コントラクト物流 | コントラクト物流とは、輸送・倉庫・注文フルフィルメントなどの物流に関する事項を専門とするサードパーティ企業に対し、ある企業がリソース管理業務をアウトソーシングすることを指す。 |

| クーリエ | メッセージ・パッケージなどの送付に使用されるビジネスのことである。クーリエサービスとは、物品または文書の迅速な戸口から戸口への集荷・配達サービスを指す。国内または国際に対応することができる。このような配達サービスを提供する会社をクーリエ会社と呼ぶ。クーリエ会社は自社サービスを提供するために人を雇用する。クーリエサービス会社に雇用された人物をクーリエと呼ぶ。 |

| クロスドッキング | クロスドッキングとは、入荷配送車両から荷物を降ろし、従来の倉庫物流業務を省略して時間とコストを節約しながら、材料を直接出荷配送車両に積み込む物流管理の手法である。 |

| クロストレード | クロストレードとは、第三国に登録された車両によって行われる、2つの異なる国間の国際輸送のことである。第三国とは、積載・乗船国および荷卸し・下船国以外の国を指す。 |

| 通関 | 通関とは、輸入許可証・許可の提示・輸入関税の支払い・FCCやFDA承認など貨物の性質に応じたその他必要書類など、所定の手続きを通じて貨物を税関から放出させるための手続きを指す。 |

| 税関封印 | 税関封印とは、物品・商業輸送手段・倉庫の不可侵性を確保するために税関職員が貼付する封印・スタンプ・その他の予防手段を意味する。 |

| 危険物 | 危険物(または有害物質・HAZMAT)には、引火性液体・固体、ガス(圧縮・液化・加圧溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水と接触した際に引火性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、雑多な危険物・製品が含まれる。 |

| 直送 | 直送とは、サプライヤーまたは製品オーナーから顧客に物品を直接届ける配達方法である。多くの場合、顧客は製品オーナーから物品を注文する。この配達方式は輸送・保管コストを削減するが、追加の計画と管理を必要とする。 |

| ドレージ | ドレージとは、海上貨物や航空貨物などの異なる輸送モード(インターモーダル)を接続するトラック輸送サービスの一形態である。長距離輸送の前後に物品をある場所から別の場所へ輸送する短距離輸送である。ドレージトラックはコンテナ船・保管ヤード・注文フルフィルメント倉庫・鉄道ヤードなど、様々な目的地との間で貨物を移動させる。通常、ドレージは短距離のみで物品を輸送し、1つの都市圏内のみで運行する。また、1回のシフトで1人のトラック運転手のみを必要とする。 |

| ドック・ドライドッキング | ドライドッキングとは、船舶の修理または点検のために使用される用語である。ドライドッキング中、船体の水中部分を洗浄・点検できるよう、船全体を乾燥した陸地に引き上げる。 |

| ドライバン | ドライバンとは、外部の要素から積荷を保護するために完全に密閉された半トレーラーの一種である。パレット積み・箱詰め・バラ積み貨物の輸送を目的として設計されており、温度管理はされていない(冷蔵「リーファー」ユニットとは異なり)、また大型積荷は輸送できない(フラットベッドトレーラーとは異なり)。 |

| フィーダリング | フィーダリングとは、地域内の積載または空のコンテナを長距離海洋航路のために「マザーシップ」に積み替える輸送サービスのことである。 |

| 最終需要 | 最終需要には、最終用途として消費されるあらゆる種類の商品(財・サービス)が含まれ、個人消費・政府による消費・資本投資としての企業による消費・輸出が含まれる場合がある。 |

| ファースト・マイル・デリバリー | ファースト・マイル・デリバリーとは、輸送の第一段階を指す。これは荷物が販売者の倉庫を出発し、クーリエの集荷担当者が処理するためまたは倉庫に運ぶために受け取る時点である。パッケージが郵便局またはクーリエのハブに到着すると、仕分けされてさらに輸送され、最終的に顧客の玄関先に届けられる。 |

| 財政保管サービス | これは、その他の施設から明確に分離された施設で、認可された寄託者がその事業において税関当局が定めた条件の下で、関税停止の取り決めにより物品税の対象物品を生産・処理・保管・受領・発送する施設を意味する。 |

| フラットベッド | 後部車体が物品の積み降ろしが容易な平坦な形状をしている。フラットベッドトラックは主に重量物・大型品・幅広品・傷に強い物品の輸送に使用される。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種である。後部車体が物品の積み降ろしが容易な平坦な形状をしている。フラットベッドトラックは主に機械・建築資材・機器など、重量物・大型品・幅広品・傷に強い物品の輸送に使用される。オープンボディのため、輸送される物品は雨に弱いものであってはならない。機能面では、フラットベッドトラックはフラットベッドトレーラーに匹敵する。 |

| 貨物輸送所要時間 | 輸送所要時間とは、指定された集荷場所から集荷後、最終目的地に貨物が配達されるまでにかかる時間のことである。 |

| ハラール物流 | これは、消費時点でのハラール製品の完全性を確保するために、シャリア法の原則に従って、車隊管理・保管・倉庫・材料取り扱いなどの物流業務を管理するプロセスを指す。 |

| ホーレージ | 物品の商業的輸送のことである。 |

| インバウンド物流 | インバウンド物流とは、材料やその他の物品が企業に持ち込まれる方法のことである。このプロセスには、入荷物資の注文・受領・保管・輸送・管理の各ステップが含まれる。インバウンド物流は供給・需要方程式の供給側に焦点を当てる。 |

| 中間需要 | 中間需要には、資本投資を除く、企業に販売される物品・サービス・保守・修繕・建設が含まれる。 |

| 国際積載 | 報告国(輸送を行う車両が登録されている国)での物品の積み込み場所と、異なる国での荷卸し場所のことである。 |

| 国際荷卸し | 報告国(輸送を行う車両が登録されている国)での物品の荷卸し場所と、異なる国での積み込み場所のことである。 |

| ラスト・マイル・デリバリー | ラスト・マイル・デリバリーとは、荷物が輸送ハブから最終目的地—通常は個人宅または小売店—に移動される配達プロセスの最後のステップを指す。 |

| 少量輸送(LTL) | 少量輸送(LTLとも呼ばれる)とは、比較的少量の貨物の輸送サービスである。LTLプロバイダーは、ハブ・アンド・スポーク型システムを使用して物品を目的地に届けるために、複数の異なる企業の積荷と輸送要件をトラックに統合する。 |

| 機関車牽引 | 機関車牽引とは、機関車牽引の鉱山車両を使用して石炭・鉱石・作業員・材料を地下で輸送することである。機関車はバッテリー・ディーゼル・圧縮空気・トロリー、またはバッテリー・トロリーやトロリー・ケーブルリールなどの組み合わせで動力を供給される可能性がある。 |

| ミルクラン | ミルクランとは、複数のサプライヤーから1人の顧客に混合積荷を輸送するために使用される配達方法である。各サプライヤーが1人の顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がサプライヤーを巡回してその顧客向けの積荷を集荷する。この輸送方法は、1台のタンクローリーが複数の酪農場から牛乳を集めて乳業会社に配達する酪農業の慣行にちなんで名付けられた。 |

| マルチカントリーコンソリデーション | マルチカントリーコンソリデーション(MCC)とは、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を組成するコスト効率の高いソリューションである。MCCは、複数の国から少量の物品を輸入しているが、より経済的なFCL運賃の恩恵を受けたい企業に最も適している。 |

| マルチモーダル物流 | マルチモーダル輸送またはマルチモーダル・シッピングとは、複数の輸送モードを必要とする物流・貨物プロセスを指す。 |

| オムニチャネル物流 | オムニチャネル流通とは、複数の販売チャネルから1タッチのシームレスな統合で物品を購入・受け取ることができる方法を顧客に提供するために企業が採用するマルチチャネルアプローチである。方法には以下が含まれる:1. オンラインで購入後、実店舗で受け取る;2. オンラインで購入後、自宅または別の場所に配達する;3. 店内で購入後、自宅または別の場所に配達する;4. 倉庫または製造センターから店舗・自宅・その他の場所にドロップシップする;5. オンラインで購入後、店舗またはオンラインで返品する;6. オンラインで購入後、オンラインで返品する。 |

| OOG貨物 | OOG(Out of Gauge)貨物とは、大きすぎるために6面の輸送コンテナに積み込めない貨物のことである。この用語は、最大の40HCコンテナ寸法を超える全ての貨物の非常に大まかな分類である。すなわち、長さ12.05メートル超・幅2.33メートル超・高さ2.59メートル超のものである。 |

| その他の船舶 | その他の船舶には、液化石油ガス(LPG)キャリア・液化天然ガス(LNG)キャリア・バルク液体(化学品)タンカー・専用タンカー・リーファー船・オフショア供給船・タグボート・浚渫船・クルーズ船・フェリー・その他の非貨物船が含まれる。 |

| その他特殊貨物 | その他の特殊物品には、スリング済み物品(1つまたは複数のスリングが付いた物品)・移動ユニット(自走式・非自走式ユニット・牽引されていない車両)・大型機器積荷(大きすぎるまたは重すぎることが多い軽・重機械)・電子機器・金融サービス道路貨物などの追加保護を必要とする高付加価値貨物が含まれる。 |

| 外部委託貨物輸送 | 賃貸しまたは報酬のための輸送;報酬を得て行う物品の輸送。 |

| パレット | 物品の持ち上げと積み重ねを容易にするための、高床式プラットフォームのことである。 |

| パートロード | パートロードとは、トラックの積載量の一部のみを占める物品を指す。本質的に、荷物の量は少量輸送(LTL)より多い。また、荷物はトラックを完全に占有することができない、すなわち積載能力はフルトラックロード(FTL)よりもはるかに低い。 |

| 舗装道路 | 砕石(マカダム)とハイドロカーボン結合剤またはビチューメン剤、コンクリート、または石畳で舗装された道路のことである。 |

| Qコマース | Qコマース(クイックコマース)とも呼ばれ、通常1時間未満という迅速な配達を重視するEコマースの一種である。 |

| 岸壁 | 船舶の積み降ろしのために水辺に沿って設けられた、または水中に突き出した石材または金属製のプラットフォームのことである。 |

| リコマース | リコマースとは、オンラインマーケットプレイスを通じて、再利用・リサイクル・転売する購入者に以前使用されていた品物を販売することである。 |

| 逆物流 | 逆物流とは、物品を顧客から販売者またはメーカーに戻すサプライチェーンマネジメントの一種である。 |

| 道路貨物輸送サービス | 国内(ドメスティック)または国境を越えた(インターナショナル)、原産地から目的地への商品(原材料または製造品(固体・液体の両方を含む))の輸送のためにトラック輸送代理店を雇用することが道路貨物輸送市場を構成する。サービスはフルトラックロードまたは少量輸送、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離となりうる。 |

| ロール・オン/ロール・オフ貨物 | ロール・オン/ロール・オフ(RoRoまたはro-ro)船とは、自動車・オートバイ・トラック・セミトレーラー・バス・トレーラー・鉄道車両など、車輪付き貨物を自力で走行するか、自走式モジュール運搬車などのプラットフォーム車両を使用して乗船・下船させることを目的とした貨物船のことである。 |

| スワップボディ | スワップボディ(交換可能コンテナまたは互換ユニット)とは、道路・鉄道輸送用標準貨物コンテナの種類の1つである。 |

| タンクバージ | タンクバージとは、河川・内陸水路において、積荷スペース(またはタンク)内で液体・固体・気体の商品または貨物をバルクで輸送するために建造・改造された非自走式船舶であり、ある内陸水路から別の内陸水路に移動する際に時折、海洋・海上で商品または貨物を輸送することもある。輸送される商品または貨物はタンク内面と直接接触する。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーはカーテンサイドのトラック・トレーラーの総称として使用されている。カーテンは上部のランナーと前後の着脱式レール・ポールに恒久的に固定されており、カーテンを引き開いてフォークリフトを側面全体に沿って使用することで、容易かつ効率的な積み降ろしが可能となっている。走行中は閉じた状態で、垂直荷重拘束ストラップがトラック床下のロープレールに取り付けられ、両側面に沿ってトラック床とカーテンを接続する。カーテン両端のウィンチがカーテンを張力がかかった状態に保つため、「タウトライナー」という名前がついた。これにより、風でカーテンがはためいたり太鼓を叩くような音を立てるのを防ぎ、軽量積荷が横滑りするのを防止するのにも役立てることができる。 |

| トランスローディング | トランスローディングとは、最終目的地への途中で、ある輸送モードから別の輸送モードに物品を移し替えることを指す輸送用語である。 |

| 坪(つぼ) | 1坪は35.58平方フィートに相当する日本の面積単位である。 |

| 未舗装道路 | 砕石・ハイドロカーボン結合剤・ビチューメン剤・コンクリート・石畳で舗装されていない安定化された基盤を持つ道路のことである。 |

| 船舶管理サービス | 船舶の保守・修繕・清掃・船体・リギング・機器の整備が含まれる。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値と照合してテストする。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築する。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われる。インフレーションは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれる。

- ステップ3:検証と最終化: この重要なステップでは、全ての市場数値・変数・アナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証される。回答者はホリスティックな市場像を生成するために、あらゆるレベルと機能を横断して選定される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム