欧州クレジットカード市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.96 兆米ドル |

| 市場規模 (2026) | 1 兆米ドル |

| 市場規模 (2031) | 1.23 兆米ドル |

| 成長率 (2026 - 2031) | 4.24% CAGR |

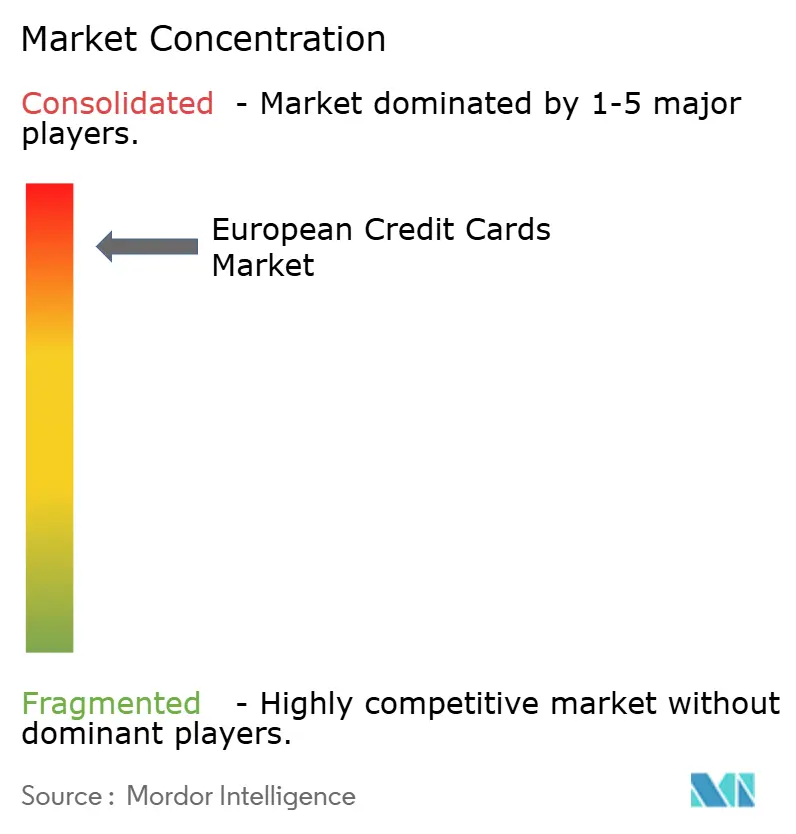

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州クレジットカード市場分析

欧州クレジットカード市場の規模は、2025年に9,600億米ドル、2026年に1兆米ドルと予測され、2026年から2031年にかけて年平均成長率4.24%で成長し、2031年までに1.23兆米ドルに達する見込みです。

デジタルコマースの拡大が成長を後押ししており、欧州のB2C電子商取引の売上高は2024年に7%増加して9,904億5,000万米ドル(8,420億ユーロ)に達し、カード情報の登録利用や定期支払いがカテゴリー全体で活発に維持されました。国境を越えたレジャー旅行の回復と2026年に向けた法人旅行の見通しの改善により、プレミアムカードの支出と平均取引額が増加しており、発行会社とネットワークにとって高額取引を支援しています。規制環境が経済性と選択肢を形成しており、EUの消費者向けクレジットインターチェンジ上限と即時決済義務(ユーロ送金を10秒以内に決済することを義務付け)が相まって、プロバイダーはカードの利用場面を守るために認証とリスク管理の強化を迫られています。ネットワークと発行会社はトークン化、クリック・トゥ・ペイ、パスキーを拡大して不正利用と摩擦を低減しており、これにより承認率の保護と主要ウォレット内へのカード情報の組み込みが維持されています。これらの力が欧州クレジットカード市場全体の製品設計、商業化、パートナーシップを総合的に導き、プロバイダーは規制された利益率とテクノロジー主導の価値のバランスを取っています。

主要レポートのポイント

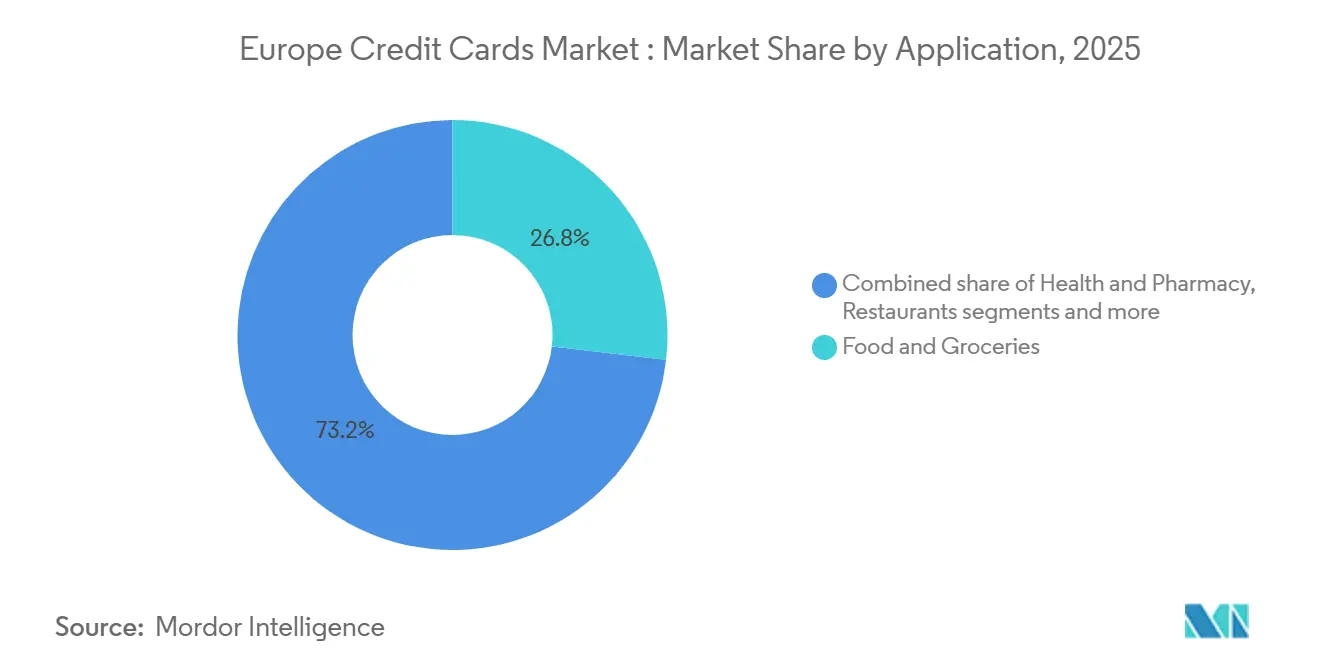

- 用途別では、食料品・食材が2025年の欧州クレジットカード市場シェアの26.83%をリードし、旅行・観光は2031年までに4.83%の年平均成長率を記録すると予測されています。

- カード種別では、汎用クレジットカードが2025年の欧州クレジットカード市場シェアの91.14%を占め、特定用途・その他クレジットカードは2031年までに5.12%の年平均成長率で成長すると予測されています。

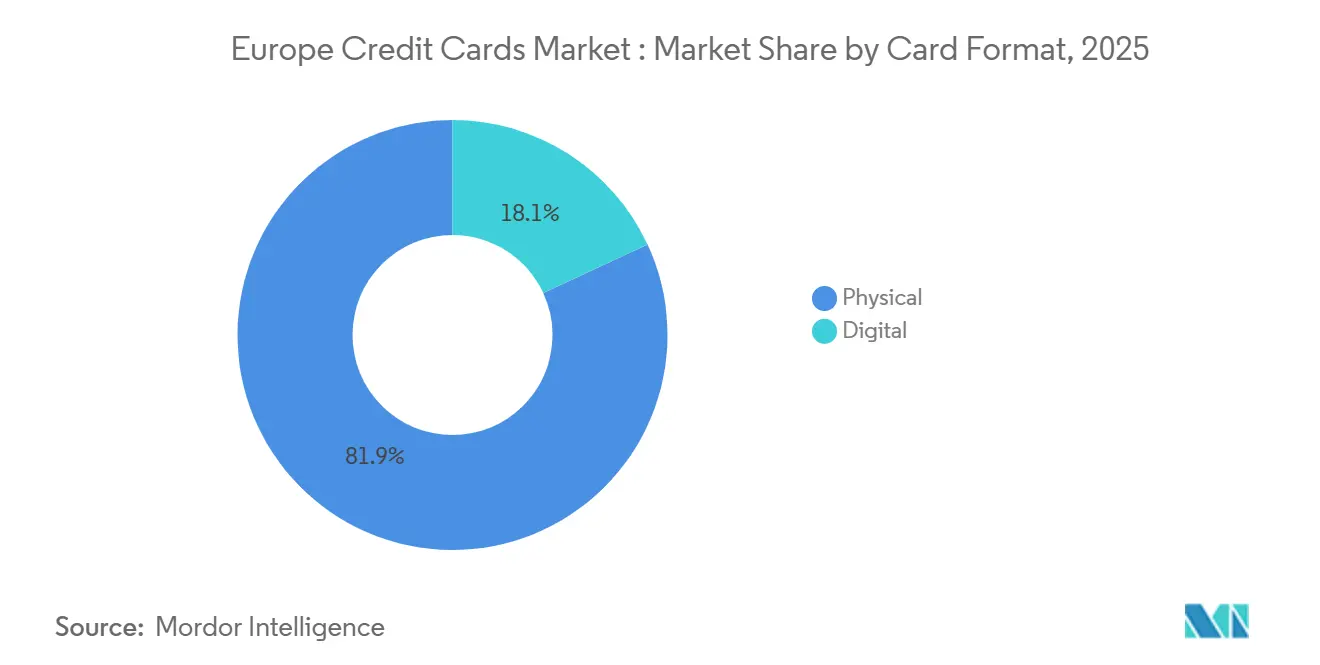

- カード形式別では、物理カードが2025年の欧州クレジットカード市場シェアの81.92%を維持し、デジタルカードは2031年までに5.63%の年平均成長率で拡大すると予測されています。

- プロバイダー別では、Visaが2025年の欧州クレジットカード市場シェアの51.34%をリードし、Mastercardは2031年までに5.94%の年平均成長率で最も速く成長すると予測されています。

- 地域別では、英国が2025年の欧州クレジットカード市場シェアの24.45%を占め、スペインは2031年までに5.81%の年平均成長率で最も速く成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州クレジットカード市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 現金からキャッシュレスへの移行と非接触型決済の急速な普及 | +0.8% | グローバル、北欧・西欧で最も強く、東欧で最も弱い | 中期(2〜4年) |

| EU全域での電子商取引の爆発的成長 | +1.2% | 西欧のコア、南欧が加速 | 短期(2年以内) |

| 新型コロナウイルス後の国境を越えた旅行支出の回復 | +0.9% | 南欧、北欧、英国の法人拠点 | 中期(2〜4年) |

| PSD2が可能にしたフィンテックによるクレジット拡大 | +0.7% | スペイン、ドイツ、フランス、EU全域のオープンバンキング | 長期(4年以上) |

| 組み込み型金融とコブランドカードの普及 | +0.5% | 国内およびパン・ヨーロッパ | 中期(2〜4年) |

| 後払い(BNPL)とクレジットカードのハイブリッドによる新規発行の促進 | +0.4% | ドイツ、フランス、北欧諸国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

現金からキャッシュレスへの移行と非接触型決済の急速な普及

デジタル決済が欧州全域で標準化されるにつれ、日常取引における現金利用は縮小し続けており、サブ地域ごとの普及格差が欧州クレジットカード市場に不均一ながらも持続的な成長ベクトルをもたらしています。北欧・西欧は成人のデジタルショッピング参加率が最も高く、東欧・南欧は遅れているものの、加盟店の受け入れと消費者の親しみやすさが向上するにつれてキャッチアップの余地があります。非接触型利用とカード選好は依然として強く、消費者は利便性とスピードを挙げており、加盟店は小売環境でのデフォルトとしてカード受け入れとの整合性を示しており、混合決済環境でのカード取引量の継続的な成長を支えています。トークン化と合理化されたチェックアウトは拡大を続けており、Mastercardは欧州の電子商取引取引のほぼ半数がトークン化され、26市場でクリック・トゥ・ペイの登録が2倍以上になったと報告しており、ウォレット内のカード情報の安全確保と承認率の保護に貢献しています[1]Mastercardニュースルーム、「Mastercardのチェックアウト変革が欧州全域で進展」、Mastercard、mastercard.com。カードのセキュリティに対する消費者の認識と加盟店のカード選好が補強要因となっており、両者とも代替手段よりも国内・国境を越えた取引においてカードの仕組みを信頼しています。これらの要因が現金からの着実な移行を支え、主要発行会社が欧州クレジットカード市場で安定した成長を獲得するのに役立っています。

新型コロナウイルス後の国境を越えた旅行支出の回復

旅行・観光の回復と法人旅行の増加が高収益カード支出を押し上げており、プレミアム発行とカード会員の特典・保険機能に結びついた旅行・ホスピタリティ・交通カテゴリーの取引額を支援するカテゴリー特化型コブランドプログラムが欧州クレジットカード市場を強化しています。2025年には欧州の旅行需要が堅調を維持し、支出が到着者数を上回ったことで、旅行・ホスピタリティ・交通カテゴリーの取引額が増加し、カード会員の特典・保険機能に結びついています[2]欧州旅行委員会、「欧州の旅行需要は支出が到着者数を上回る中で安定を維持」、ETC Corporate、etc-corporate.org。法人旅行は2026年に4,586億4,000万米ドル(3,899億ユーロ)に達すると予測されており、健全な法人活動を示し、企業・中小企業セグメントが利用する高度な管理機能・報告機能・保険バンドルを備えたカードの発行を支援しています[3]グローバルビジネストラベル協会、「欧州の法人旅行支出は2026年に3,899億ユーロに達する見込み」、GBTA、gbta.org。コブランド旅行商品は国境を越えたニーズを中心に進化しており、欧州旅行委員会・Mastercard・ICBCカードが中国人訪問者をターゲットとし、受け入れ、目的地サポート、文化的要素を一つのカードに結びつけていることが際立っています。この回復が欧州クレジットカード市場に勢いを加え、発行会社は旅行連動型特典を復活した国境を越えた取引量と組み合わせ、保険・外国為替を通じてインターチェンジを超えた収益を多様化しています。旅行主導のミックスシフトは、ロイヤルティを維持し国境を越えた支出を維持できるプレミアムポートフォリオを優遇し、欧州クレジットカード市場のサイクルを通じた成長を安定させます。

PSD2が可能にしたフィンテックによるクレジット拡大

オープンバンキングは非銀行系貸し手の対象基盤を拡大し、欧州クレジットカード市場内で発行ルートを広げ、革新的な審査アプローチを促進しています。スペインのミクロデータは、ペイテック企業がPSD2後に収益と収益率の向上を達成したことを示しており、顧客の許可を得て銀行データに接続する規制対象プロバイダーの参入障壁の低下と顧客獲得の効率化を示しています。強力な顧客認証は不正利用管理を改善し、チェックアウトとアプリ内での摩擦を低減するトークン化・生体認証フローをサポートし、カードの承認率向上と発行会社のデジタルコマースにおける競争力維持に貢献しています。即時プロビジョニング、リアルタイム管理、シームレスなウォレット統合に対する北欧の消費者の期待は、組み込み型発行がベースラインになりつつあることを示しており、成熟したAPI標準を持つ市場ではフィンテックと銀行の協業がより速く拡大しています。EUレベルの監査は、オープンバンキングの普及が依然として不均一であり、標準化が拡大に不可欠であることを指摘しており、エコシステムを発行会社の統合コストを削減する共通技術仕様に向けて推進しています。これらの仕組みが成熟するにつれ、欧州クレジットカード市場は、規制の枠組みの中で必要な時点でクレジットを提供するプラットフォームやチャネルを通じた広範な流通から恩恵を受けます。

組み込み型金融とコブランドカードの普及

発行会社とプラットフォームパートナーは、サブスクリプション、旅行保険、サービスバンドルにカードを結びつけることで、カードを多収益資産として位置づけており、欧州クレジットカード市場の顧客一人当たりの経済性を高めています。ドイツのプログラムレベルの試算では、適度な支出水準でもインターチェンジだけから意味のある収入が生まれることが示されており、インターチェンジが制約されている場合に外国為替と組み込みサービスを重ねることでポートフォリオの収益を高めることができます。物理カードとパッケージングの体験のパーソナライズは獲得と支出の増加に貢献しており、プレミアム素材や生体認証カード認証・ダイナミックCVVなどのターゲット機能からの報告された成果があります。コブランドの勢いは旅行分野で顕著であり、欧州旅行委員会・Mastercard・ICBCの新製品が大規模な訪問者層を複数の欧州目的地にわたるキュレーションされた受け入れと特典に誘導しようとしています。特典・モビリティ分野のエコシステムパートナーも、カード受け入れインフラをゼロから再構築することなく発行を拡大するためにカード情報と商業機能を活用しています。このパートナー主導の動きが欧州クレジットカード市場を多様化し続け、差別化された経済性を持つ垂直型ソフトウェアとアフィニティプログラムに発行を結びつけています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インターチェンジ手数料上限とEUの厳格化する規制 | -0.6% | EU27カ国の消費者向けクレジット上限、英国の国境を越えた非対面取引の監視 | 長期(4年以上) |

| インフレによる消費者のリボルビング債務への慎重姿勢 | -0.4% | ユーロ圏全域、スペインのリボルビングに関する判例規律 | 中期(2〜4年) |

| 即時決済とウォレットによる代替リスク | -0.5% | SEPAコアの即時決済義務とウォレットの台頭 | 短期(2年以内) |

| ESGを背景とした消費者向けクレジット規制の強化 | -0.3% | EU27カ国の消費者保護の焦点、スペインの情報開示判決 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インターチェンジ手数料上限とEUの厳格化する規制

EU全域で消費者向けクレジットのインターチェンジを0.30%に上限設定することで発行会社の経済性が圧縮され、欧州クレジットカード市場における成長の焦点が付加価値サービス、法人カード発行、解約を減らす製品差別化へとシフトしています。EUレベルの監査はデジタル決済の進展と規制が価格設定・イノベーション・市場構造に与える影響を説明しており、発行会社が承認率を守るために不正利用管理と認証にどのように投資するかを導いています。業界団体はネットワークのセキュリティとイノベーションの資金調達におけるインターチェンジの役割を強調しており、この見解は上限がビジネスモデルをサービスとサブスクリプションへと転換させる方法を裏付けています。英国では、規制当局がブレグジット後の国境を越えた非対面取引の価格設定を精査しており、業界参加者は英国とEEA間のオンライン取引の手数料をブレグジット前の水準に合わせる提案を追跡しています。発行会社はトークン化、パスキー、リスクシステムへの投資によってこれらの制約のバランスを取り、欧州クレジットカード市場における承認パフォーマンスと取引マージンの維持に努めています。

即時決済とウォレットによる代替リスク

EUの即時決済義務はユーロの信用振替を10秒以内に決済することを要求しており、低額の国内カード取引に代替リスクをもたらし、欧州クレジットカード市場における利用場面を守るためにトークン化とデジタルIDレイヤーの改善を発行会社に迫っています。規制当局の注目が銀行の実装を加速するまで、即時インフラの利用は総振替に対して限定的でしたが、発行会社の対応は現在、カードが組み込まれたままのシームレスなチェックアウトを維持するためのリスクスコアリングと認証を標的としています。EUの監査予測は、2026年までにウォレットが電子商取引と店頭取引のシェアを拡大することを示しており、トークン化を通じてカードが基盤となる仕組みであり続ける場合でも、消費者インターフェースをさらにシフトさせます。カードは消費者と加盟店の両方から引き続き選好と信頼を得ており、これが発行会社がウォレットに情報を拡張し、承認率を守る認証に投資するための強固な基盤を形成しています。銀行とスキームはクリック・トゥ・ペイへの登録拡大とパスキーの展開で対応しており、欧州クレジットカード市場全体で非対面取引フローの摩擦を低減し安全を確保しています。ウォレットの継続的な成長が見込まれますが、カードは国内・国境を越えた取引の両方において基盤となる仕組みとしての役割を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:電子商取引と旅行が成長を牽引するも、食料品がシェアを支配

食料品・食材は2025年の価値の26.83%を占めており、このカテゴリーの必需品としての性質と広範な店頭受け入れを反映しており、電子商取引の食料品はクリック・アンド・コレクトと配達決済を拡大してカード利用パターンを強化しています。旅行・観光は最も速く成長するセグメントとなる見込みで、国際到着者数と支出の回復、プレミアム機能とカテゴリー特化型特典を維持する健全な法人旅行の見通しに支えられています。欧州クレジットカード市場は、国境を越えた流れの回復と、複数の旅行関連加盟店カテゴリーにカード活動を広げる交通・飲食・娯楽支出へのミックスシフトから恩恵を受けています。オンラインメディア、家電、レストランは、カードとトークン化された情報が承認率と不正利用管理を改善する中で、家庭がデジタル定期購入と店頭支出を組み込むことで安定したシェアを維持しています。2022年に電子商取引の40%と店頭取引の63%(金額ベース)をカードが占めていることから、発行会社は欧州クレジットカード市場を定義する日常決済の幅広さとともに成長する立場にあります。

旅行・観光における欧州クレジットカード市場規模は2031年までに4.83%の年平均成長率で拡大すると予測されており、保険・ラウンジアクセス・柔軟な特典交換における旅行者の進化するニーズに合致するプレミアムカード特典によって強化されています。2026年に向けた法人旅行の回復は、法人カード需要、経費管理ツール、リアルタイム管理とデータ豊富な報告に支えられた強固な審査を支援し、発行会社と企業・中小企業との関係を深めています。コブランドパートナーシップは、欧州旅行委員会・Mastercard・ICBCカードに見られるように、目的地ネットワーク、受け入れリーチ、訪問者向けの多言語サービスレイヤーを組み合わせた旅行回廊で引き続き登場しています。電子商取引に連動したアプリケーションは、トークン化とパスキーがチェックアウトの摩擦を低減し、サブスクリプションとコンテンツエコシステム内でのカード情報登録関係を維持することで回復力を保っています。全体として、用途の多様性と強固な受け入れが、日常的・裁量的カテゴリーにわたる欧州クレジットカード市場での持続的な活動を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

カード種別:汎用カードの優位性が特定用途カードの加速を覆い隠す

汎用クレジットカードは2025年の価値の91.14%を占めており、銀行発行の幅広さと国境を越えた取引を確保し標準的な特典の枠組みを提供するグローバル受け入れのリーチを反映しています。特定用途・その他クレジットカードは2031年までに5.12%の年平均成長率でより速く成長すると予測されており、発行会社がコブランドと組み込み型金融の情報を、カスタマイズされた特典と管理機能を重視する垂直型ソフトウェアプラットフォームとアフィニティコミュニティに拡大しているためです。欧州全域でのMastercardのトークン化、クリック・トゥ・ペイ、パスキーの拡大により、汎用・特定用途の両ポートフォリオが欧州クレジットカード市場のデジタルジャーニーにおけるセキュリティとコンバージョンを改善できます。企業・中小企業の支出ニーズは、商業機能、利用制限、自動報告を備えた特定用途プログラムでより多くの注目を集めており、より厳格な予算管理とコンプライアンス基準に合致しています。カード形式、素材、パッケージングにわたるパーソナライゼーションのトレンドが引き続きユーザー一人当たりの獲得と支出を増加させており、欧州クレジットカード市場のメインストリームとニッチの両ポートフォリオの成長を支えています。

欧州クレジットカード市場は、旅行・モビリティ・特典の利用場面をターゲットとする特定用途プログラムから恩恵を受けており、これらの製品は保険・外国為替・サブスクリプション手数料を通じてインターチェンジを超えた収益化を行っています。目的地サポートと多言語サービスを結びつける欧州旅行特化型コブランドは、国際訪問者セグメントをターゲットとする新たな道を示唆しており、デュアルポートフォリオを運営する発行会社に取引量と維持率をもたらします。Visaの主要欧州銀行とのパートナーシップも汎用発行を強化し、デビット・クレジット・コブランドが共通の受け入れ傘の下に整合するにつれてより多くのエンドカスタマーのジャーニーを管理しています。発行会社がネットワークとプロセッサーの関係を通じて能力を拡大するにつれ、特定用途カードはプレミアム価格設定を正当化でき、汎用カードは欧州クレジットカード市場全体の幅広い消費者カバレッジのゲートウェイであり続けます。このツートラックアプローチはシェアを守りながら、カスタマイズされた機能と柔軟な統合を重視する高収益の垂直市場での的を絞った成長を可能にします。予測期間にわたって、汎用カードの既存優位性は維持される可能性が高い一方、特定用途カードは利用場面の深さと収益化オプションに基づいて成長面で上回ります。

カード形式別:物理カードの既存優位性がデジタルの勢いに挑戦される

物理カードは2025年の価値の81.92%を維持しており、長年の受け入れと多くの消費者が店頭・旅行購入において有形の情報に対して持つ安心感を反映しています。デジタルカードは2031年までに5.63%の年平均成長率で成長すると予測されており、即時発行、ウォレットプロビジョニング、詳細な支出管理が特に北欧を中心に複数の欧州市場で期待される機能となっています。トークン化とクリック・トゥ・ペイは市場全体で拡大しており、より優れた承認パフォーマンス、低い不正利用率、少ない摩擦でアプリ内・ウェブ購入をサポートし、欧州クレジットカード市場のデジタルウォレット内にカードの仕組みを定着させています。消費者と加盟店の選好は依然としてカードを優遇しており、ウォレットがシェアを獲得する中でも物理・デジタル両方の情報の関連性を守っています。パスキーと同様のセキュリティ改善がより一般的になるにつれ、発行会社は物理プログラムを欧州クレジットカード市場内で高頻度利用を促進する堅牢なデジタルツインで補完しています。

デジタルカードの欧州クレジットカード市場規模は、ウォレット普及と不可視チェックアウトへの加盟店サポートと並行して成長すると予測されており、物理カードは信頼性、ユビキタス性、オフラインでの有用性によってシェアを維持しています。発行会社はまた、製品価値と維持率を強化するカード素材、エコオプション、触覚アクセシビリティ、生体認証形式を通じて物理的な体験を差別化しています。デジタル決済と認証に関するEUレベルのガイダンスは市場全体の体験を標準化するのに役立ち、一貫したアイデンティティとセキュリティのジャーニーを期待するカード会員の国境を越えた旅行と電子商取引をサポートしています。時間の経過とともに、物理とデジタルは補完的に共存し、仮想情報がオンラインサブスクリプションと一回限りの電子商取引を支え、物理カードが有形の形式から恩恵を受ける店頭・旅行タスクを担います。これらが合わさって、欧州クレジットカード市場を多様なチャネルと顧客の選好にわたって回復力のあるものに保っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プロバイダー別:Visaがリードするも、Mastercardが主権推進の中でより速く成長

Visaは2025年に51.34%でプロバイダーをリードし、国境を越えた回廊全体での深い銀行関係と広範な受け入れに支えられ、メインストリームポートフォリオを活発に維持しています。Mastercardは2031年までに5.94%の年平均成長率で最も速く成長すると予測されており、欧州クレジットカード市場の欧州市場全体で承認パフォーマンスを向上させ摩擦を低減するトークン化、クリック・トゥ・ペイ、パスキーの強力な勢いに支えられています。銀行パートナーシップは両ネットワークの立場を強化しており、CommerzbankがVisaを優先カードパートナーとし、GirocardをVisaデビット機能と整合させて国際・オンライン取引に対応させた拡大合意に見られます。カード対応の特典とモビリティソリューションは発行会社と決済パートナーとともに拡大しており、受け入れを補完する商業機能とリスクサービスを提供するネットワークのエコシステムの役割を強化しています。スキームに中立な取り組みも進んでおり、欧州の機関と銀行が主権を強化し、時間をかけて電子商取引と統合できるデジタル決済の共有仕組みを提供するオプションを模索しています。

Visaが保有する欧州クレジットカード市場シェアは、大手発行会社のポートフォリオにおける組み込まれた立場と持続的な国境を越えた受け入れを反映しており、Mastercardの成長ベクトルは多数の欧州市場全体での付加価値サービスと認証展開と整合しています。欧州の銀行グループも電子商取引などの分野での国内・地域デジタル決済オプションの改善に向けた協力的な取り組みを強調しており、近い将来においてグローバルカードの仕組みを置き換えるのではなく補完しています。発行会社とネットワークがセキュリティ、データ、受け入れの収束を実行するにつれ、プロバイダーはインターチェンジの上限にもかかわらずシェアと成長の両方を確保することを目指しています。予測期間にわたって、プロバイダーのダイナミクスは既存優位性とイノベーションのバランスを取る可能性が高く、両主要ネットワークは欧州クレジットカード市場の主要な利用場面を守り拡大する立場にあるようです。

地域分析

英国は2025年の欧州クレジットカード市場シェアの24.45%を占めており、高いオンラインショッピング参加率と成熟したデジタル普及が電子商取引と店頭決済の両方でカード取引量の維持を支援しています。英国の消費者は16〜74歳の年齢層でオンラインサービスの強い利用を報告しており、これはカード情報登録の深い基盤と活発な定期支払いと整合しています。国境を越えた旅行と法人支出の回復が法人・高額レジャーセグメントのプレミアム発行を強化しており、2026年に向けたポートフォリオ戦略において特典と保険機能を中心的な位置に保っています。国境を越えたオンラインカード手数料と広範な即時決済政策の監視リストに対する規制当局の注目が発行会社に複雑さをもたらしており、発行会社は英国の文脈での承認結果を守るためにトークン化と認証の改善で対応しています。英国の欧州クレジットカード市場は、ネットワークと発行会社がチャネルをまたいで機能するシームレスなチェックアウトとアイデンティティソリューションに注力する中で回復力を維持しています。

ドイツとフランスは、人口規模、経済力、小売・サービスのデジタル化の継続により、欧州クレジットカード市場への大きな貢献を維持しています。ドイツの銀行パートナーシップは広範な受け入れと国際的なリーチを重視しており、CommerzankのVisaとの戦略的整合が2026年からのオンライン・国境を越えた取引のデビット機能を拡張し新しいクレジット商品をサポートしていることが際立っています。フランスはカードがオンライン・対面取引の意味のあるシェアを占める成熟したパターンを示しており、国内スキームが受け入れを固定する上でグローバルネットワークと並んで重要な役割を果たし続けています。EUレベルの監視は2026年までにオンライン・店頭利用の両方でウォレットが成長することを指摘しており、これらの大規模市場全体でウォレットとカードの仕組みの橋渡しとしてトークン化された情報をさらに重要にしています。これらの国々は安定した加盟店受け入れと拡大するデジタル普及を活用しており、欧州クレジットカード市場の発行会社の関与と製品イノベーションを維持しています。

スペインは2031年までに5.81%の年平均成長率で最も速く成長する地域と予測されており、観光主導の回復と高まるデジタル普及が旅行・小売でのカード活動の基盤を改善しています。欧州の旅行支出の広範なトレンドは強い目的地としての魅力を持つ市場を優遇しており、2026年を通じてホスピタリティ・モビリティ・娯楽に結びついたカテゴリー特化型カード利用を支援しています。BENELUXは地域デジタル決済イニシアチブと銀行主導の協業を構築しており、受け入れとリスク管理のためのカードの仕組みへの強いリンクを維持しながら電子商取引フローの強化を目指しています。北欧諸国はeショッピング参加率とデジタルウォレットのリーダーシップを維持しており、これは欧州クレジットカード市場での繰り返し利用においてカード情報を中心的な位置に保つ即時発行、詳細な管理機能、シームレスなウォレット体験への高い期待と一致しています。その他の欧州地域では、電子商取引への関与の高まりと国境を越えた旅行トレンドが、カード情報登録関係と店頭普及のより大きな基盤に貢献しており、予測期間を通じた着実な成長の条件を整えています。したがって、地域のミックスは欧州クレジットカード市場を強化する規模と速度の両要素を提供しています。

競争環境

ネットワークの既存優位性、銀行パートナーシップ、エコシステムアライアンスが、発行会社が規制された経済の中で成長を追求する欧州クレジットカード市場の競争ダイナミクスを定義しています。Visaは2025年に確立された銀行関係に支えられてリードするプロバイダーの立場を維持し、Mastercardの予測されるより速い成長は欧州全域でデジタル承認を向上させるトークン化、パスキー、クリック・トゥ・ペイ拡大での牽引力を反映しています。CommerzankのVisaとの拡大パートナーシップは、顧客の国際・オンライン受け入れを強化し2026年から新しいデビット・クレジット発行を準備するための銀行・ネットワーク協業を強調しています。EdenredのVisaとの合意は、カードの仕組みと商業機能に依存する特典・モビリティ・B2Bソリューションのためにネットワーク能力を活用するエコシステム参加者を示しています。これらの関係は、プロバイダーが欧州クレジットカード市場においてセキュリティ、分析、組み込み型金融を通じて差別化を求める中でリーチとサービスの深さを拡大しています。

発行会社とプロセッサーは、回復力、リスク管理、オンボーディング効率を改善するためにプラットフォームの近代化とAI強化オペレーションに投資しています。Worldlineの2030年変革計画はプラットフォーム統合、AI主導のオペレーション、より強固なフリーキャッシュフローを目標としており、その加盟店サービスと発行能力をカード受け入れを補完する長期的な展望と整合させています。Mastercardと銀行パートナーは、欧州クレジットカード市場全体で不正利用を低減し承認率を守るためにウェブとアプリのフロー全体でトークン化と認証を進めるチェックアウト変革を推進しています。銀行発行会社はデジタルファーストの機会をターゲットとし続けており、チャレンジャーと地域銀行が北欧プレーヤーによるドイツへの製品展開に見られるように、セルフサービス管理と請求・会計への統合を重視したカードプログラムを立ち上げています。この環境全体で、イノベーションとコンプライアンスのバランスが欧州クレジットカード市場でのシェア防衛と単位経済性の改善の中心であり続けています。

欧州の機関と銀行も、グローバルネットワークと共存しながら主権を強化するための地域決済イニシアチブを模索しています。欧州中央銀行は、消費者と加盟店が利用する既存の仕組みと統合しながらグローバルプラットフォームに追いつくためのイノベーションの必要性とともに、主要な決済インフラに対する欧州のコントロールの重要性を強調しています。大手銀行グループは電子商取引サポートと地域相互運用性を強化するために設計されたパートナーシップを強調しており、これはリーチとリスクサービスのためにカード情報に依存する将来のウォレットと即時決済の発展を支える可能性があります。近い将来、トークン化の進展、銀行・ネットワーク取引、ポートフォリオの近代化が新しいスキームよりも市場の成果を促進する可能性が高く、ユーザー体験、データ、セキュリティを中心とした競争を安定させます。その結果、既存プレーヤーとそのパートナーは、進化するデジタルフロントに組み込まれた信頼できる仕組みを通じて欧州クレジットカード市場を守り拡大し続けるでしょう。

欧州クレジットカード産業のリーダー

Visa Inc.

Mastercard Inc.

American Express Co.

Cartes Bancaires CB

Bancontact Payconiq Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:欧州旅行委員会、Mastercard、ICBCが欧州旅行コブランドクレジットカードを中国人訪問者向けに発行し、目的地サポート、Mastercardのグローバル受け入れ、ICBCの国境を越えた金融能力を組み合わせて欧州全域での旅行支出を簡素化しました。

- 2025年10月:EdenredとVisaが特典・エンゲージメント、モビリティ、B2B決済ソリューションにおけるイノベーションを加速するための戦略的パートナーシップを発表し、EdenredのインハウスのVisaヨーロッパとの発行・処理インフラを認定し、2026年初頭から複数の活動にわたる新しい仮想決済商品を可能にしました。

- 2025年3月:InstabankがVisaおよび複数のフィンテックパートナーとの協業でドイツに完全デジタルクレジットカードを発行し、セルフマネジメントポートフォリオ、柔軟なカード発行、ビジネスニーズとデジタルファーストの消費者の期待に沿った利用制限を可能にしました。

- 2025年2月:CommerzankとVisaが長期パートナーシップを拡大し、GirocardにVisaデビット機能を付与して国際・オンライン購入に対応させ、2026年から小売顧客向けの新しいVisaデビット・クレジットカードを導入するとともに、法人・企業顧客向けのカスタマイズされたソリューションを提供しました。

欧州クレジットカード市場レポートの範囲

クレジットカードは銀行が発行する金融商品であり、顧客が事前承認された限度額内で資金を借り入れることを可能にします。商品・サービスの取引を促進します。発行会社は顧客の収入やクレジットスコアなどの要素に基づいてクレジット限度額を決定します。

欧州クレジットカード市場レポートは、用途別(食料品・食材、健康・薬局、レストラン・バー、家電、メディア・エンターテインメント、旅行・観光、その他の用途)、カード種別(汎用クレジットカード、特定用途・その他クレジットカード)、カード形式別(物理、デジタル)、プロバイダー別(Visa、Mastercard、その他プロバイダー)、地域別(英国、ドイツ、フランス、スペイン、イタリア、BENELUX、北欧諸国、その他の欧州)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 食料品・食材 |

| 健康・薬局 |

| レストラン・バー |

| 家電 |

| メディア・エンターテインメント |

| 旅行・観光 |

| その他の用途 |

| 汎用クレジットカード |

| 特定用途・その他クレジットカード |

| 物理 |

| デジタル |

| Visa |

| Mastercard |

| その他のプロバイダー |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| BENELUX |

| 北欧諸国 |

| その他の欧州 |

| 用途別 | 食料品・食材 |

| 健康・薬局 | |

| レストラン・バー | |

| 家電 | |

| メディア・エンターテインメント | |

| 旅行・観光 | |

| その他の用途 | |

| カード種別 | 汎用クレジットカード |

| 特定用途・その他クレジットカード | |

| カード形式別 | 物理 |

| デジタル | |

| プロバイダー別 | Visa |

| Mastercard | |

| その他のプロバイダー | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| BENELUX | |

| 北欧諸国 | |

| その他の欧州 |

レポートで回答される主要な質問

2031年までの欧州クレジットカード市場の予測規模と成長率は?

欧州クレジットカード市場規模は2031年までに1.23兆米ドルに達し、2026年から2031年にかけて4.24%の年平均成長率で成長すると予測されています。

2031年までに欧州で最も速く成長するアプリケーションカテゴリーはどれですか?

旅行・観光は4.83%の年平均成長率で最も速く成長するアプリケーションと予測されており、国境を越えた旅行の回復と法人支出に支えられています。

現在欧州でリードするプロバイダーはどこで、より速く成長しているのはどこですか?

Visaは2025年に51.34%でプロバイダーをリードし、Mastercardは2031年までに5.94%の年平均成長率で最も速く成長すると予測されています。

ウォレットの普及は欧州全域のカード利用にどのような影響を与えていますか?

ウォレットはオンラインと店頭でシェアを獲得していますが、トークン化されたカード情報が多くのウォレット取引の基盤であり続けており、カードをデジタルチェックアウトの中心に保っています。

欧州の発行会社の経済性に最も影響を与える規制要因は何ですか?

消費者向けクレジットのインターチェンジを0.30%に上限設定するインターチェンジ手数料規制がマージンを圧縮し、発行会社を付加価値サービスと認証主導の改善に向かわせています。

2025年に欧州のクレジットカード活動の最大シェアを占めた国はどこですか?

英国は2025年に24.45%を占め、高いオンラインショッピング参加率と成熟したデジタル普及に支えられています。

最終更新日: