欧州カーローン市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

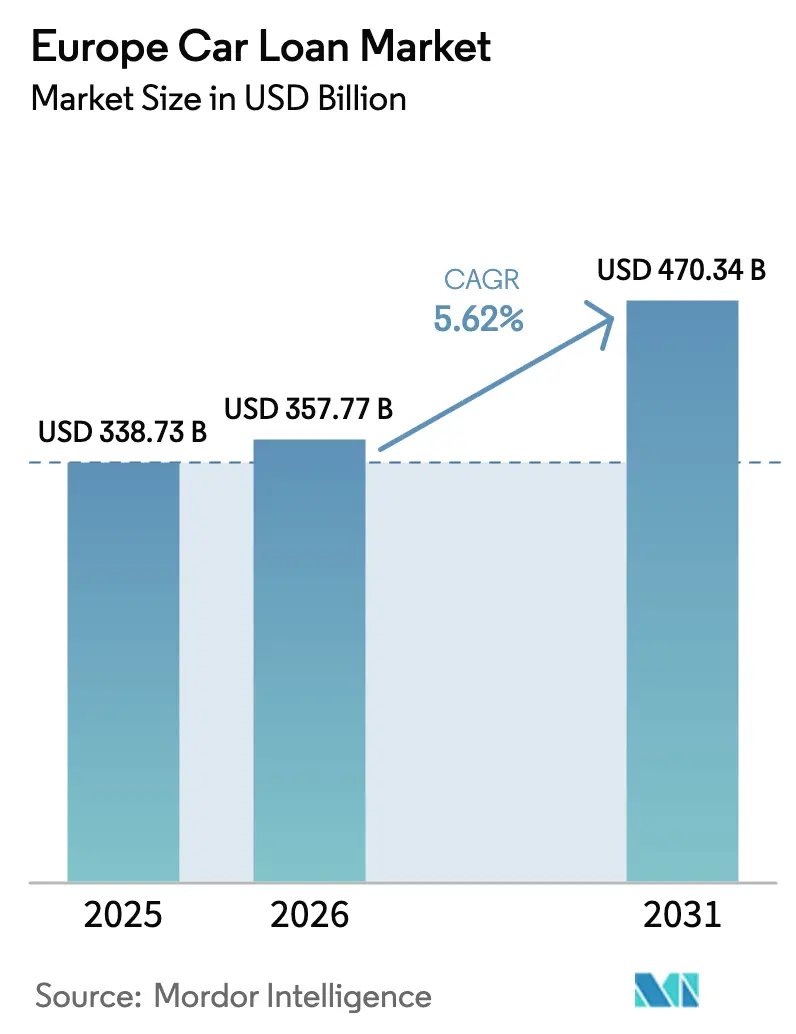

| 基準年の市場規模 (2025) | 338.73 十億米ドル |

| 市場規模 (2026) | 357.77 十億米ドル |

| 市場規模 (2031) | 470.34 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州カーローン市場分析

欧州カーローン市場規模は2025年に3,387億3,000万米ドルと評価され、2026年の3,577億7,000万米ドルから2031年には4,703億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)においてCAGR 5.62%で成長する見込みです。

バッテリー電気自動車の残存価値リスクを中心に貸し手が再調整を進める中、リース中心のポートフォリオから収入審査型クレジットへの移行が進んでいます。また、欧州連合の2035年目標が2025年末に排気管排出量90%削減へと修正されるなど、規制の見通しも変化しています。2025年の新規登録台数に占めるバッテリー電気自動車の割合は17.4%に達しており、高額車両に対するローン需要を押し上げる一方で、残存価値の不確実性も高めています。スペインとイタリアの貸し手は、2025年にローン・トゥ・バリュー比率が適正水準を超えて上昇した後、中古電気自動車の引受審査を既に厳格化しており、この転換は英国の過去の手数料慣行に対する補償プログラムを受けて非キャプティブフランチャイズ全体でリスク管理が強化されたことと時期を同じくしています。PSD2に基づくオープンバンキングのデータフローに支えられ、デジタル起案は引き続きシェアを拡大しており、キャプティブファイナンス部門は電気自動車ローンおよびバルーン構造において価格決定力を発揮し、変動性の高い担保に対する信用枠を絞り込みながらも完成車メーカーの販売を支援しています。

主要レポートのポイント

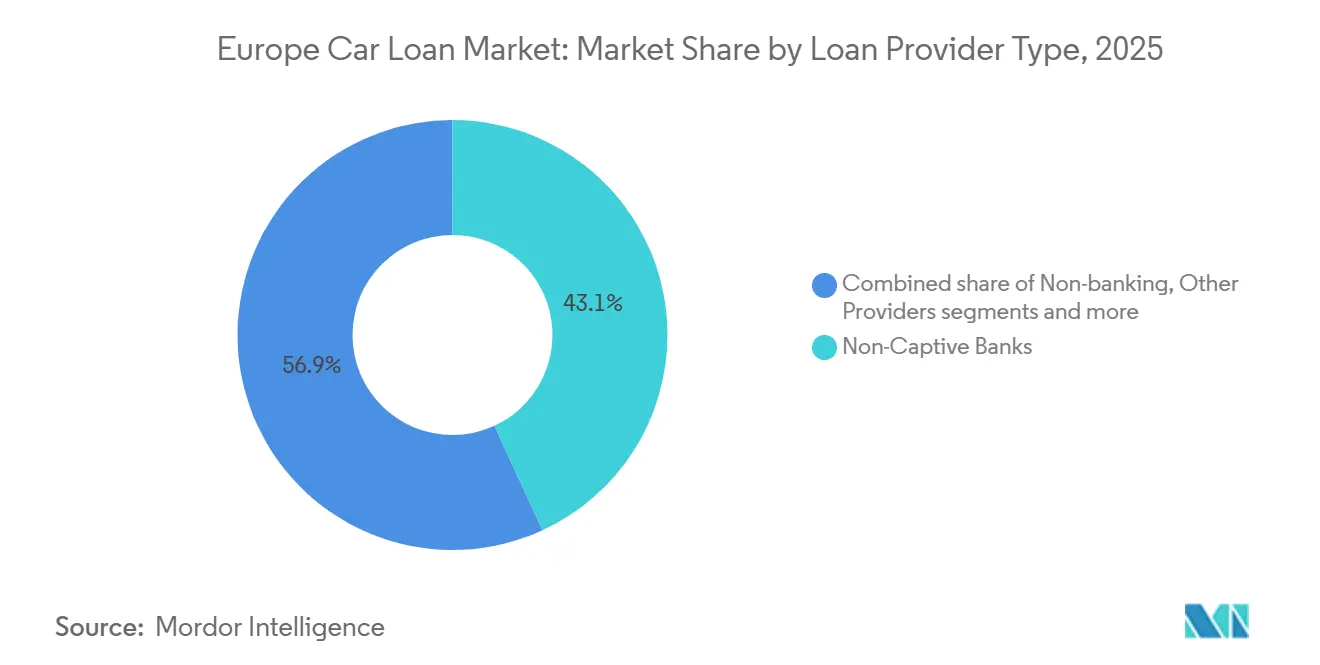

- 提供者タイプ別では、非キャプティブ銀行が2025年の欧州カーローン市場シェアの43.12%を占め、ノンバンク金融サービス提供者は2031年にかけてCAGR 7.42%と最も高い成長率を記録しました。

- 車両タイプ別では、中古車融資が2025年の欧州カーローン市場規模の54.31%を占め、予測期間においてCAGR 6.39%で拡大しています。

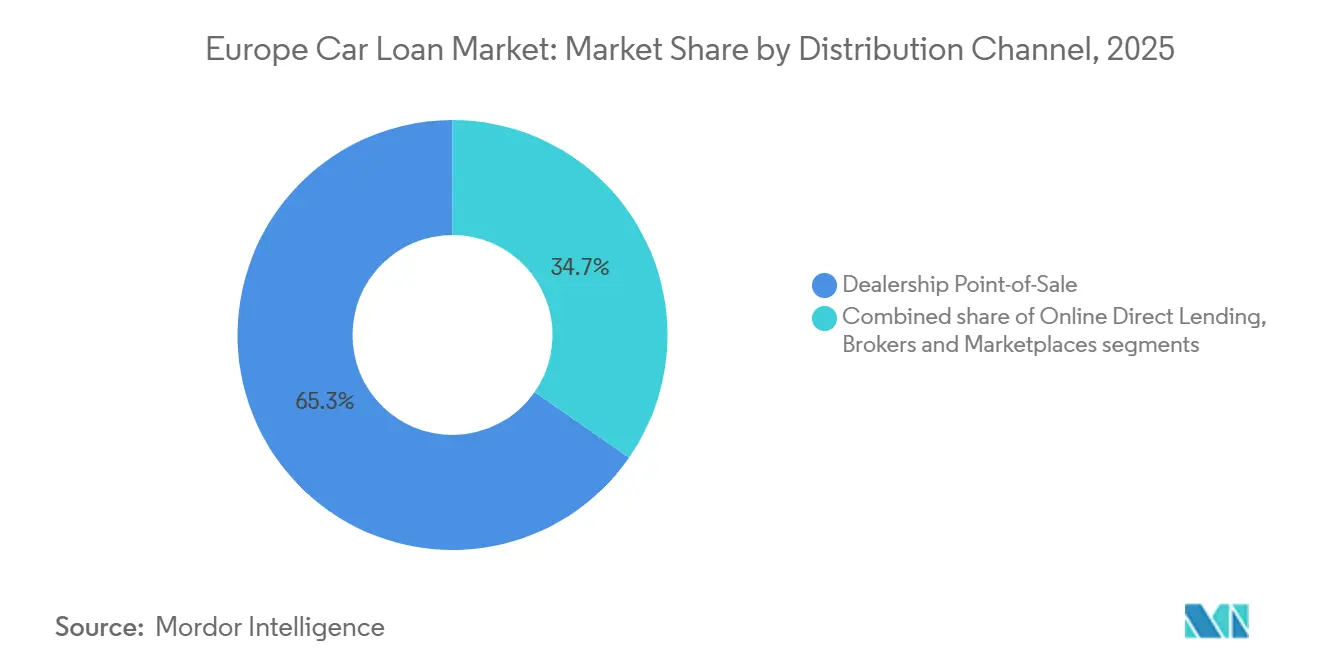

- 販売チャネル別では、ディーラーの販売時点融資が2025年の欧州カーローン市場において65.34%のシェアでトップとなり、オンライン直接融資は2031年にかけてCAGR 6.83%と最も高い予測成長率を記録しています。

- 地域別では、ドイツが2025年の欧州カーローン市場において26.75%のシェアを占め、スペインは2031年にかけてCAGR 8.51%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州カーローン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車普及インセンティブによるローン需要の加速 | +1.2% | EU-27、ドイツ、フランス、北欧諸国、ベネルクス、スペイン | 中期(2〜4年) |

| デジタル・オンライン起案プラットフォームの拡大 | +0.9% | EUコア市場、英国、ドイツ、オランダ | 短期(2年以内) |

| 中古車ファイナンス普及率の上昇 | +1.5% | 南欧、EU-27、欧州全域 | 長期(4年以上) |

| PSD2対応の代替信用評価 | +0.7% | EU-27、英国、オランダ、ベルギー、北欧諸国 | 中期(2〜4年) |

| 資産担保証券・プライベートクレジット流入による資金調達コストの低下 | +0.6% | スペイン、ドイツ、フランス、欧州全域 | 短期(2年以内) |

| EU CO2目標と補助金による電気自動車需要および取引規模の拡大 | +1.3% | EU-27およびノルウェー、特にドイツ、フランス、スペイン、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車普及インセンティブによるローン需要の加速

ドイツは2026年1月1日に社会的スケーリングを考慮した電気自動車補助金プログラムを再開しました。30億ユーロの予算で2029年までに最大80万台の車両を対象とし、エントリーレベルの購入しやすさを支援するとともに、最大の国内市場における将来のローンパイプラインを固定化するものです[1]欧州代替燃料観測所、「ドイツの2026年電気自動車インセンティブプログラム」、EAFO、alternative-fuels-observatory.ec.europa.eu。バッテリー電気自動車は2025年のEU新車登録台数の17.4%を占め、高額ローンのシェアを押し上げる一方で、貸し手に電気自動車特有の引受審査の精緻化を迫っています。ACEA.AUTO。フランスはエコボーナスの枠組みを通じて財政支援を維持し、スペインの電気自動車購入に対する15%の所得税控除は2025年に段階的な需要支援を提供し、ローンの購入しやすさの結果に影響を与えました[2]欧州代替燃料観測所、「ドイツの2026年電気自動車インセンティブプログラム」、EAFO、alternative-fuels-observatory.ec.europa.eu。ノルウェーの長年にわたる政策ミックスは2025年にバッテリー電気自動車の販売シェア88%を達成しており、持続的なインセンティブと成熟した充電エコシステムの下での電気自動車主導のローン起案の上限を示す高普及率の事例となっています。EUの今世紀末に向けた規制枠組みは完成車メーカーに対してゼロエミッション車の一定量販売を求め続けており、この動向がキャプティブに対してショールームの関心を資金調達済み契約に転換するためのプロモーション年率(APR)およびバルーン商品の提供を促しています。これらの支援策は、家計が長期テナーにわたってコストを分散する仕組み金融で頭金の価格差に対応する中、欧州カーローン市場内の電気自動車向けポートフォリオの底上げに総合的に寄与しています。

デジタル・オンライン起案プラットフォームの拡大

ローン起案のデジタル化は引き続き獲得コストを圧縮し、審査回答時間を短縮しており、貸し手はペーパーレス取引量の二桁成長と電子署名・リモートKYCの深化した普及を報告しています[3]Wolters Kluwer、「自動車融資デジタル化の現在のトレンド」、Wolters Kluwer、wolterskluwer.com。PSD2に基づくオープンバンキングは、静的な給与明細ではなく取引データに基づくリアルタイムの支払能力確認を可能にし、薄いクレジット履歴や変動収入の顧客に対するリスク管理を支援しながら対象信用を拡大しています。ベルギーでは、KBCが2025年に電気自動車ファイナンスにおける顕著なデジタル普及を観察しており、3年未満の電気自動車に対するバルーン構造の広範な選択と、全行程をオンラインで完結させる消費者の強い意欲が見られました。英国の貸し手は、金融行動監視機構(FCA)の補償イニシアチブがコンプライアンス基準を引き上げ、ブローカーを介さないクリーンな取引の価値を高めた後、デジタル監査証跡の強化を進めています。組み込み型ファイナンス機能は大陸全土の完成車メーカーおよび銀行プラットフォームに登場しており、BBVAのオンラインカーローンシミュレーターのようなツールは意思決定を短縮しながらパワートレインの選択に応じたAPRオファーを調整しています。これらのトレンドは、貸し手が技術投資を進化する消費者行動に合わせる中、欧州カーローン市場内でのデジタルチャネルへの構造的シフトを強化しています。

中古車ファイナンス普及率の上昇

中古車融資は、購入しやすさのニーズと、車両保有サイクルの延長やフリート返却による供給更新を含む二次市場活動の深化に支えられ、金額シェアと成長において持続的なリードを確立しています。英国では2025年に中古車取引が再び増加し、スペインでは二次市場が200万件の取引を超え、いずれも電気自動車の普及が低い基盤から徐々に進む中でも、融資基盤が古い車両に傾いていることを示すシグナルとなっています。残存価値の乖離は今や引受審査の中核的課題となっており、イタリアのバッテリー電気自動車の3年後の価値保持率はディーゼルやハイブリッドモデルよりもはるかに低い約26%であり、買い戻し保護なしのバルーン融資を制約しています。スペインの中央銀行は、貸し手が新しいパワートレインに伴う担保の変動性を管理する中、住宅ローンと比較して消費者信用においてより慎重な慣行を強調しました。企業開示もこの圧力を裏付けており、ある大手欧州リース会社は急速に進む技術サイクルに沿って中古電気自動車の再販価値を引き下げた後、2025年第4四半期に減損を計上しました。資産を迅速に循環させるサブスクリプションおよびレンタル形式が古い在庫の融資経路を増やしており、欧州カーローン市場における中古車の地位をさらに強化しています。

PSD2対応の代替信用評価

PSD2は同意に基づくデータ駆動型引受審査の実践的基盤となっており、貸し手は従来の信用調査機関が見落とす支出・収入のダイナミクスを把握し、より精度高く信用枠を調整することができます。監督当局は2025年に消費者の過剰債務を監視ポイントとして指摘しており、最新の取引フィードと実証可能な支払能力スクリーニングに依拠した責任ある利用モデルを奨励しています。スペインの家計信用データは2025年に消費者信用の増加を示しており、これは部分的に雇用の強化とデジタル起案の広範な普及によって支えられており、オープンファイナンスが対象借り手の拡大に果たす役割を裏付けています。来たる消費者信用指令2(CCD2)は2026年末までに少額・短期商品への消費者保護の適用範囲を拡大し、基本的なコンプライアンスコストを引き上げ、汎地域プラットフォームの事業性を強化するでしょう。PSD2データと説明可能な機械学習を融合させたプラットフォーム貸し手は、特に変動収入のセグメントにおいてスピードとリスク調整の優位性を享受しており、欧州カーローン市場内での役割を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高金利とマクロ経済の変動性 | -1.0% | ユーロ圏周辺国および欧州全域 | 中期(2〜4年) |

| 残存価値の変動、特に電気自動車 | -0.8% | EU-27および英国、特にドイツ、フランス、イタリア | 長期(4年以上) |

| 規制上の精査とFCA型の補償リスク | -0.5% | 英国、EUへのスピルオーバーあり | 短期(2年以内) |

| 担保としてのバッテリー健全性の不確実性 | -0.4% | 欧州全域の電気自動車市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高金利とマクロ経済の変動性

2025年の政策金利の低下は消費者融資コストの低下に完全には反映されず、無担保信用のスプレッドはパンデミック前の水準と比較して高止まりしており、購入しやすさに敏感なセグメントにとって逆風となっています[4]スペイン銀行、「家計・企業の財務状況に関するレポート、2025年上半期」、スペイン銀行、bde.es。スペインのデータは雇用増加に支えられた安定した消費者信用の成長を示していますが、主要市場での調査では家計がインフレと財政の不確実性に対処する中、2025年末に慎重姿勢が反映されました。英国の貸し手も規制変更を受けて見通しを修正し、ノンプライム取引量に重しがかかり、より厳格な支払能力審査が導入されました。北欧の監督当局は2025年末に銀行の資金調達コストと資本計画に影響する措置を強調しており、これが消費者信用の価格設定に転嫁される可能性があります。これらのダイナミクスは高額の電気自動車購入に対する需要の弾力性を制限し、欧州カーローン市場における商品設計とテナーオプションを形成しています。

残存価値の変動、特に電気自動車

2025年にいくつかの大規模市場でバッテリー電気自動車の3年後の残存価値が内燃機関車およびハイブリッド車のベンチマークを大幅に下回り、バルーン構造に圧力をかけ、期末における完成車メーカー保証の必要性を高めました。欧州最大のリース会社の一つは、より保守的な再販価格の前提を適用した後、2025年第4四半期に中古電気自動車ポートフォリオで多額の減損を認識し、価値保持に関する期待値をリセットしました。英国のデータは、バッテリー健全性レポートの改善と中古車パイプラインの形成により、2025年末までに電気自動車と内燃機関車の減価償却の収束の兆しを示しましたが、モデル固有の変動性は続いています。消費者団体も2024年を通じてバッテリー電気自動車とガソリン車の間の持続的な残存価値の差を記録しており、これは高い新車価格と急速な技術サイクルによって引き起こされています。これらの変動は資本コストを増加させ信用枠を狭め、堅固な保証なしには欧州カーローン市場における中古電気自動車の起案成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ローン提供者タイプ別:非銀行系貸し手がデータ優位性を構築

非キャプティブ銀行は2025年の起案金額の43.12%を占め、ノンバンク金融サービス提供者は2031年にかけてCAGR 7.42%で成長すると予測されており、欧州カーローン市場の提供者タイプの中で最も高い成長率となっています。この成長は、組み込み型ファイナンスのロードマップ、PSD2対応の引受審査、電気自動車顧客向けに設定されたグリーン志向の商品を反映しており、これらはいずれも若年層およびデジタルファーストの借り手に訴求しています。市場シェアのダイナミクスも、低コストの預金または証券化へのアクセスとデジタルチャネルを組み合わせたプラットフォームに有利に働いており、規模の大きい機関がユニットエコノミクスを管理しながら獲得ファネルを拡大できるよう位置付けています。並行して、北欧の業界団体は2025年を通じて非銀行信用仲介の拡大を記録しており、車両ファイナンスにおけるリースおよびプライベートクレジット手段の役割を強化しています。これらのパターンは、欧州カーローン市場がデータの優位性と多様化した資金調達を組み合わせた提供者にシェアを配分し続けることを示しています。

ノンバンク金融サービス提供者はオープンバンキングフィードと機械学習を活用して未開拓セグメントにリーチし、キャプティブ部門は補助APRとバルーン構造で電気自動車のショールームトラフィックの転換に集中しています。Volkswagen Financial Servicesは2025年上半期に好調な業績と欧州でのバッテリー電気自動車契約の増加を報告しており、商品革新とバランスシートの厚みが電気自動車普及に不可欠であることを示しています。複数国にまたがる貸し手グループは2025年末に合成リスク移転で規制資本を最適化し、リスク規律を犠牲にすることなくより大きな融資残高を支えています。2026年末に消費者信用に関する規制が強化されるにつれ、規模とコンプライアンスへの準備が欧州カーローン産業における提供者を差別化するでしょう。

車両タイプ別:中古車が購入しやすさと取引量を支える

中古車は2025年の起案金額の54.31%を占め、2031年にかけてCAGR 6.39%という成長見通しは、欧州カーローン市場における低い月次支払いへの持続的な需要と二次市場活動の深化を反映しています。いくつかの大規模国が2025年に健全な中古車取引量を報告しており、電気自動車が中古車基盤を形成し始める中、古い車両に偏った融資ミックスを強化しています。残存価値データはパワートレイン別の持続的な分散を示しており、これが中古電気自動車ローン設計における融資対価値(LTV)の上限と期末保証の必要性を形成しています。スペインの中央銀行のコメンタリーは、新興技術の担保変動性の高まりを反映し、住宅ローンと比較して車両信用基準においてより保守的な姿勢を確認しました。これらの特徴は、中古車が欧州カーローン市場において金額と取引量の基盤であり続けるという見方を支持しています。

新車ファイナンスは依然として補助金、完成車メーカーのインセンティブ、キャプティブのプロモーションAPRのチャネルとして戦略的役割を果たしており、電気自動車の普及を促進し将来の中古電気自動車サイクルの商品特性を定義するのに役立っています。ベルギーなどの市場では、2025年に最近製造された電気自動車の平均借入額が非電気自動車を大幅に上回っており、購入しやすさを管理するためのバルーン構造の活用を裏付けています。2025年の企業開示は、電気自動車の残存価値リスクが継続的な再調整を必要とすることを示しており、信用枠と保証に関するキャプティブ戦略に情報を提供しています。サブスクリプションとレンタルが普及するにつれ、車両は再販前に複数のユーザーを経由するようになり、欧州カーローン市場全体で電気自動車の減価償却と支援融資構造に関するデータが徐々に改善されています。

販売チャネル別:オンライン直接融資が勢いを増す

ディーラーの販売時点融資は2025年の流通の65.34%を維持しましたが、オンライン直接融資は欧州カーローン市場において2031年にかけてCAGR 6.83%という見通しで最も成長の速いチャネルとなっています。デジタルチャネルのコスト優位性と審査回答時間の短縮は、PSD2対応データと完成車メーカーおよび銀行プラットフォームの組み込み型ファイナンスワークフローによって強化されています。貸し手は、特に若年層の買い手がエンドツーエンドのデジタルサービスを期待する電気自動車において、購入と融資の全行程をオンラインで完結させる消費者の強い意欲を報告しています。英国の補償イニシアチブは、より良い文書化と標準化された開示を備えた直接チャネルへのブローカー依存モデルからの移行を加速しました。大手スペイン系銀行が提供するようなデジタルシミュレーターとリアルタイム価格設定は、テナー構造を借り手の支払能力制約に合わせるのに役立っています。CCD2が施行されるにつれ、調和されたワークフローを持つ国境を越えた提供者が欧州カーローン市場全体で運営上のレバレッジを獲得するでしょう。

市場参加者は、バンドル商品と対面での納車が重視される場面ではディーラーの販売時点融資がシェアを守ると予想していますが、オムニチャネルモデルはマージンとスピードを維持する組み込み型の取引に向けて収束しています。キャプティブは2025年に預金成長と営業パフォーマンスを通じて資金調達の回復力を強化し、デジタル化戦略を推進しながら競争力のある直接価格設定を可能にしました。データパイプラインが広がり引受審査モデルが進化するにつれ、欧州カーローン市場におけるオンラインチャネルのシェアは、より厳格なコンプライアンス規範と統一された開示とともに上昇し続けるでしょう。

地域分析

ドイツは2025年の欧州カーローン市場シェアの26.75%を金額ベースで占め、その経済規模と自動車製造基盤の大きさを反映しており、スペインは2031年にかけてCAGR 8.51%で成長すると予測され、最も成長の速い国内市場となっています。スペインの消費者信用は2025年に雇用と賃金のダイナミクスが需要を支える中で強化され、デジタル普及の拡大と相まって審査承認ファネルを押し上げました。ドイツの2026年の電気自動車インセンティブに関する政策リセットは社会的スケーリングを目標とし、エントリーレベルの購入しやすさを安定させるはずであり、商品ミックスが変化する中で電気自動車向け起案の維持に役立つ可能性があります。英国市場は2025年末に規制とデジタル化の二重の移行を乗り越え、業界団体のデータは短期的な慎重姿勢を反映しながらも2026年に向けてより高品質な起案基盤を示しています。これらの状況は、規制と家計のバランスシートの健全性が国境を越えて乖離する中、欧州カーローン市場内の国別成長プロファイルを再形成しています。

フランスは2025年に中古車市場の回復力を示し、中古電気自動車の販売増加を含め、担保前提が保守的に維持される中でも中古電気自動車ファイナンスの基盤を広げています。イタリアの中古車活動は高水準を維持しましたが、バッテリー電気自動車の残存価値の課題が期末価格設定とローン設計に逆風をもたらし、金融機関は再調整された前提でこれに対処しました。ベネルクスでは、リース、レンタル、サブスクリプションモデルへの市場の嗜好がファイナンス構造を形成し続け、オランダは貸し手の二次取引への注力を支える堅調な中古車市場を記録しました。北欧の政策環境はノルウェーでの高い電気自動車普及率とスウェーデンでの規律ある銀行慣行を示し、業界団体は非銀行仲介の役割の拡大を指摘しました。これらの地域的な対比は、欧州カーローン市場全体の起案ミックスとリスク指標に影響を与えています。

規制の文脈は国別の結果においてますます中心的な役割を果たしており、スペインの消費者信用のダイナミクスやドイツの過剰債務シグナルから英国の補償プログラムまで、いずれも価格設定、承認率、商品構造を形成しています。CCD2に基づく調和化は2026年末までに少額信用・短期商品の基準を強化する軌道にあり、汎EU型プラットフォームとより強固なコンプライアンス運営モデルを持つ貸し手に有利に働く可能性が高いです。国内インセンティブ、インフラの整備状況、家計のバランスシートの相互作用が、欧州カーローン市場全体の成長とリスク調整後リターンを引き続き差別化するでしょう。

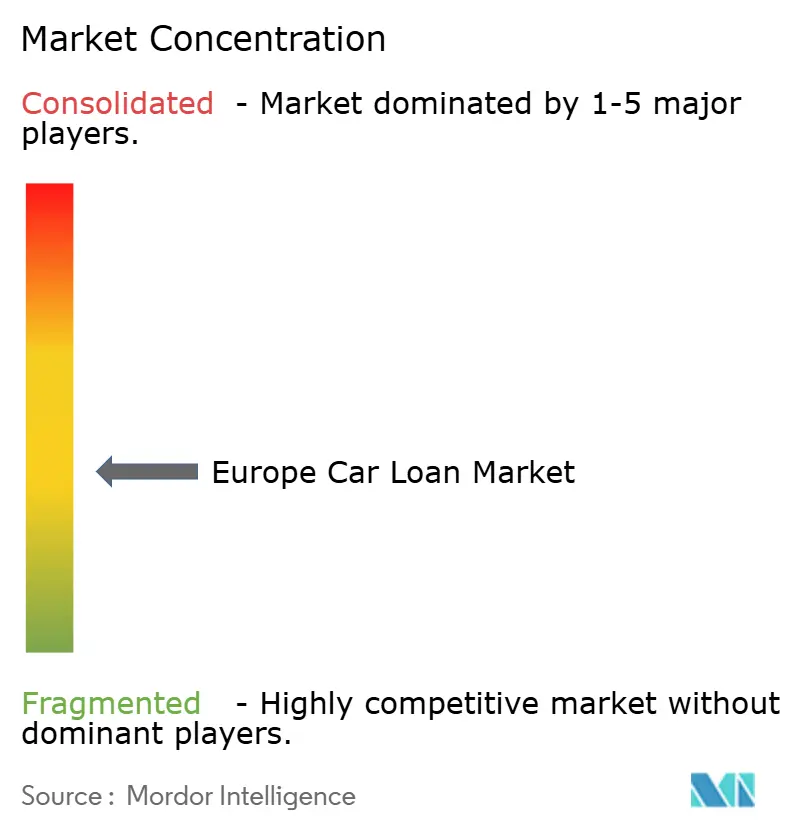

競争環境

欧州カーローン市場は依然として中程度に分散しており、上位10社の提供者が起案金額の半分強を占めると推定され、地域銀行とデジタル挑戦者が規模を拡大する余地が残っています。キャプティブファイナンス部門は2025年に預金主導の資金調達とデジタル取引を強化し、競争力のある価格設定で完成車メーカーの電気自動車目標を支援する能力を高めました。並行して、業界団体は北欧での非銀行金融仲介の拡大を報告しており、車両ファイナンスにおけるリースおよびプライベートクレジット構造の役割の拡大を反映しています。貸し手の戦略は、成長と資本効率のバランスを取るためにデータ統合、組み込み型ファイナンス、合成証券化にますます焦点を当てています。

M&Aとパートナーシップが2025〜2026年の市場環境を形成しており、欧州の大手リース会社が同業他社を買収してフルサービスリースの共同リーダーを創設するための独占交渉に入ったことが含まれ、承認待ちの状態です。完成車メーカーと連携したファイナンスプラットフォームは、2026年1月から複数の国にわたって信用、リース、レンタルソリューションを提供するためにグローバルな完成車メーカーとの提携を拡大しました。電動モビリティのパートナーシップは急成長する参入者にも広がり、2025年に国内ディーラーネットワークを通じて消費者およびフリート向けのカスタマイズされたソリューションが展開されました。これらの動きは総じて、欧州カーローン市場における規模、国境を越えたリーチ、電気自動車中心の提案への重点を強調しています。

同時に、2025年の大手自動車ファイナンス部門および多角化した貸し手の業績は、より強固な営業パフォーマンス、預金流入、リスク移転活動を示しており、これらが総合的に持続的な起案を支えています。汎欧州グループは2026年にかけての相当規模の残高とモビリティ目標を開示し、電気自動車ファイナンスとフリートの電動化における戦略的役割を強化しました。完成車メーカーグループは2026年に拡大欧州向けに電動化ラインナップに焦点を当てた新モデルの発売を発表しており、キャプティブおよびパートナー貸し手が融資する新車パイプラインを強化しています。これらの戦略的・運営的パターンは、欧州カーローン市場全体でデジタル体験、電気自動車特有のファイナンス、資金調達の柔軟性をめぐる競争が続くことを示しています。

欧州カーローン産業のリーダー企業

Santander Consumer Finance

Volkswagen Financial Services

Stellantis Financial Services

BNP Paribas Personal Finance (Cetelem)

Deutsche Bank

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Crédit Agricole Personal Finance & Mobilityとホンダモーターヨーロッパが、2026年1月1日から4市場で発効し、その他の市場では段階的に展開される、8カ国にわたるホンダの自動車およびオートバイの融資に関する汎欧州パートナーシップを締結しました。

- 2025年12月:BNPパリバの子会社であるArvalが、メルセデス・ベンツグループとAthlonを買収するための独占交渉に入り、2026年の承認待ちを条件にフルサービス車両リースの欧州共同リーダーの構築を目指しています。

- 2025年5月:Crédit Agricole Auto BankとBYDが、50以上の販売拠点を通じてフランスにおける電動モビリティ向けのカスタマイズされた融資ソリューションの拡大に合意しました。

- 2025年10月:BNPパリバ カーディフとStellantis Financial Servicesが、子会社のIcareとStellantis Insuranceを通じて、欧州全域の中古車市場とSpoticarを支援するためにパートナーシップを締結しました。

欧州カーローン市場レポートの調査範囲

欧州カーローン市場は、商品タイプ、提供者タイプ、地域によってセグメント化されています。商品タイプ別では、市場は中古車と新車にサブセグメント化されています。提供者タイプ別では、市場は銀行、ノンバンク金融サービス、完成車メーカー、その他の提供者タイプにサブセグメント化されています。地域別では、市場はドイツ、英国、フランス、イタリア、スペイン、その他の欧州にサブセグメント化されています。レポートは上記セグメントの金額(USD)を提供しています。

金融機関または貸し手は、人々が車を購入するのを支援するために、自動車ローンまたは車両ローンとも呼ばれるカーローンと呼ばれる融資の一種を提供することがあります。欧州カーローン市場の完全な背景分析には、業界団体、経済全体、セグメント別の新興市場トレンドの評価が含まれます。市場のダイナミクスと市場概要における重要な変化もレポートでカバーされています。

| 非キャプティブ銀行 |

| ノンバンク金融サービス |

| 完成車メーカー(キャプティブ) |

| その他の提供者 |

| 新車 |

| 中古車 |

| ディーラーの販売時点融資 |

| オンライン直接融資 |

| ブローカー・マーケットプレイス |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他の欧州 |

| ローン提供者タイプ別(金額) | 非キャプティブ銀行 |

| ノンバンク金融サービス | |

| 完成車メーカー(キャプティブ) | |

| その他の提供者 | |

| 車両タイプ別(金額) | 新車 |

| 中古車 | |

| 販売チャネル別(金額) | ディーラーの販売時点融資 |

| オンライン直接融資 | |

| ブローカー・マーケットプレイス | |

| 国別(金額) | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 |

レポートで回答される主要な質問

欧州カーローン市場の現在の規模と成長見通しは?

欧州カーローン市場規模は2025年に3,387億3,000万米ドルであり、2026年〜2031年においてCAGR 5.62%で2031年までに4,703億4,000万米ドルに達すると予測されています。

欧州でどの車両セグメントが起案をリードしていますか?

中古車が金額ベースでリードしており、購入しやすさと活発な二次市場活動に支えられ、2031年にかけてCAGR 6.39%で成長すると予測されています。

規制は電気自動車ローンの成長をどのように形成していますか?

EU排出目標と国内インセンティブが電気自動車ローンの需要と取引規模を増加させており、貸し手はバルーン構造と保証を活用して残存価値リスクのバランスを取っています。

成長とシェアにおいて最も重要な国はどこですか?

ドイツが最大のシェアを保有し、スペインは消費者信用の勢いとデジタル起案に支えられ2031年にかけて最も成長の速い国となっています。

最も速く拡大している販売チャネルはどれですか?

オンライン直接融資は、PSD2対応の引受審査、組み込み型ファイナンス、低い獲得コストにより最も成長の速いチャネルとなっています。

貸し手が最も注視しているリスクは何ですか?

貸し手は信用枠を調整する中で、電気自動車の残存価値の変動性、マクロ経済・金利感応度、規制上の補償リスク、バッテリー健全性の透明性に注目しています。

最終更新日: