カナダクレジットカード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

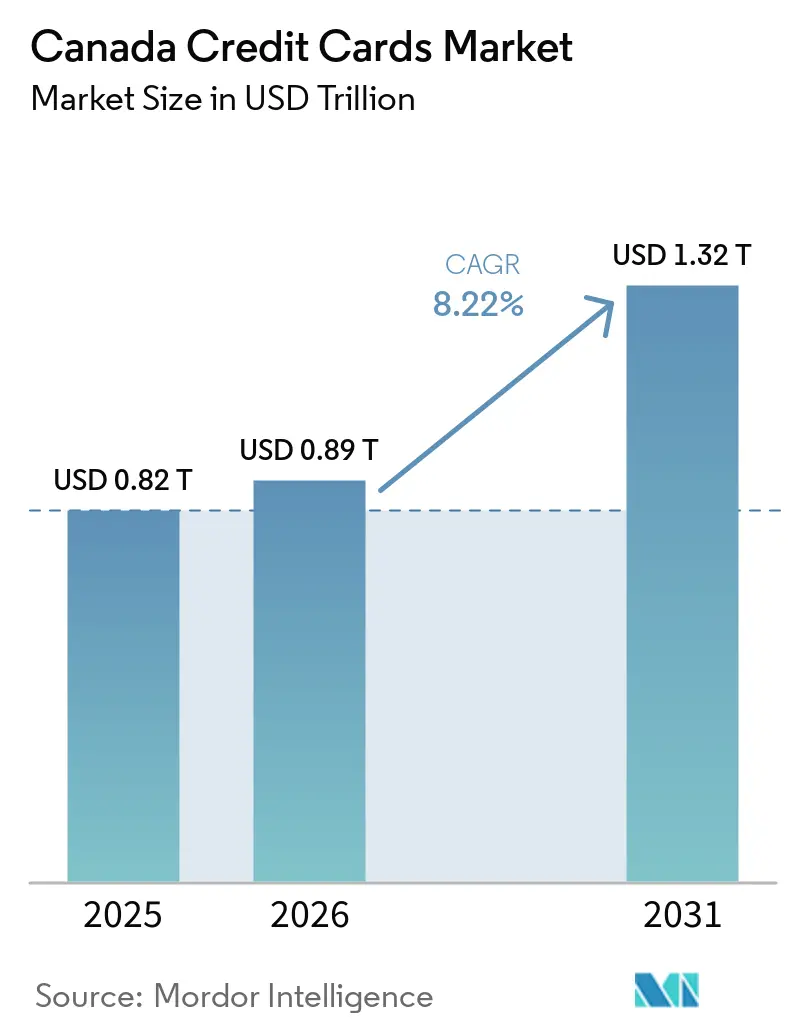

| 基準年の市場規模 (2025) | 0.82 兆米ドル |

| 市場規模 (2026) | 0.89 兆米ドル |

| 市場規模 (2031) | 1.32 兆米ドル |

| 成長率 (2026 - 2031) | 8.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダクレジットカード市場分析

カナダクレジットカード市場規模は、2025年の8,200億USDから2026年には8,900億USDに成長し、2026年〜2031年の8.22%のCAGRで2031年までに1兆3,200億USDに達すると予測されています。

大手発行会社のリワードエコシステムがロイヤルティを強化する中、カード利用は家計支出の中心であり続けており、消費者は日常的なカテゴリーにおける利便性とポイント獲得を優先しています。Eコマースの拡大とタッチレス決済の継続的な普及が、強固なデジタル基盤と加盟店間でのほぼ普遍的な受け入れに支えられ、オンラインおよび店頭でのカード利用頻度を高めています。AppleのiPhoneによるタップ・トゥ・ペイは、専用端末の必要性をなくすことで零細加盟店の受け入れを拡大し、未開拓の中小企業セグメントにおける取引量の増加を支援しています。同時に、2024年10月の中小企業向けインターチェンジ手数料の引き下げにより加盟店の受け入れ摩擦が緩和されている一方、カード延滞の緩やかながら顕著な増加により、発行会社は成長と慎重な引受のバランスを取りながらリスク管理を最優先事項として維持しています。

主要レポートのポイント

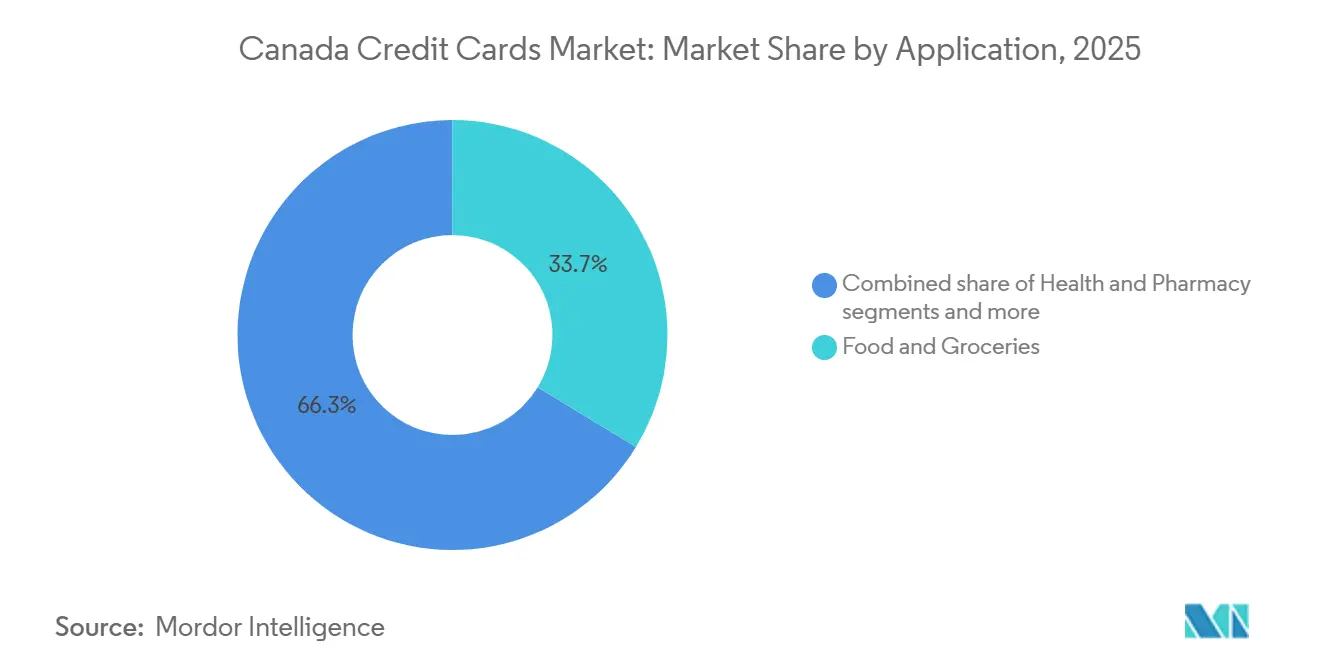

- 用途別では、食料品・食材が2025年のカナダクレジットカード市場シェアの33.73%をリードし、旅行・観光は2031年にかけて9.16%のCAGRで拡大する見込みです。

- カードタイプ別では、汎用クレジットカードが2025年のカナダクレジットカード市場シェアの91.38%を占め、特化型および共同ブランドクレジットカードは2031年にかけて7.26%のCAGRで成長すると予測されています。

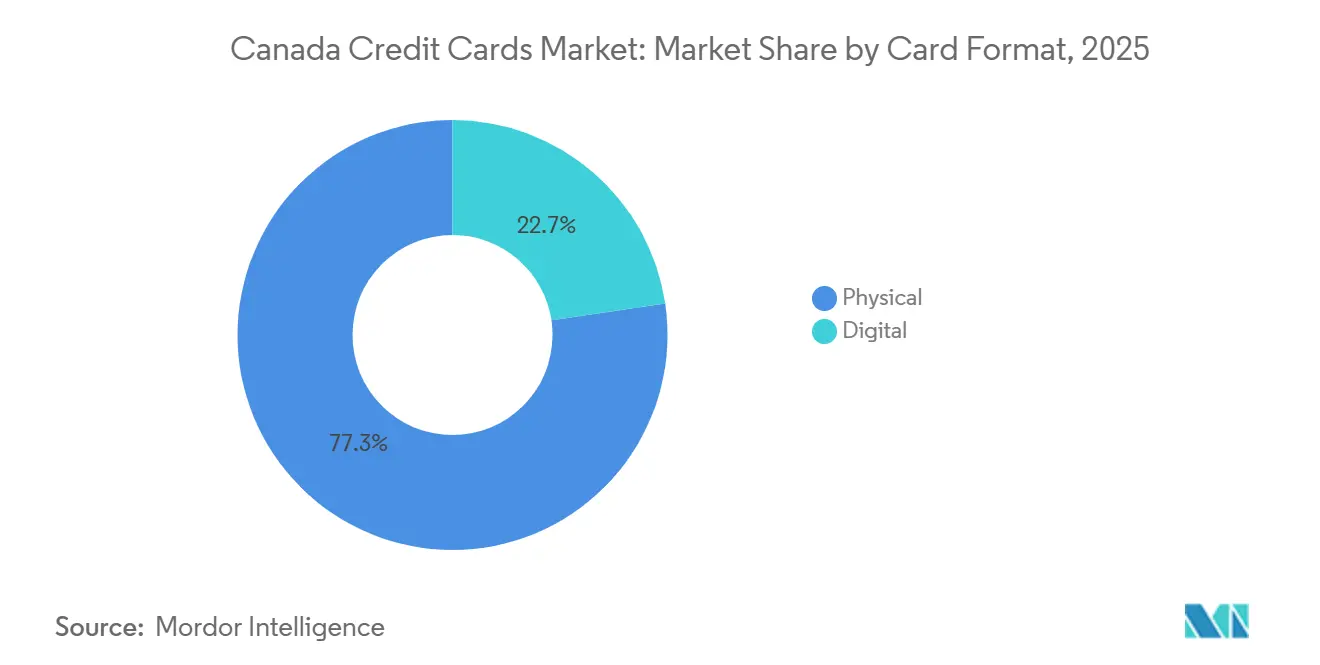

- カードフォーマット別では、物理カードが2025年のカナダクレジットカード市場シェアの77.37%を占め、デジタルトークン化クレデンシャルは2031年にかけて13.73%のCAGRで成長すると予想されています。

- プロバイダー別では、Visaが2025年のカナダクレジットカード市場発行会社ネットワークシェアの57.24%をリードし、Mastercardは2031年にかけて6.77%のCAGRで拡大する見込みです。

- 地域別では、オンタリオ州が2025年の取引金額においてカナダクレジットカード市場シェアの39.87%を占め、アルバータ州は2031年にかけて7.67%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダクレジットカード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| リワード エコシステムと共同ブランドが支出獲得を強化 | + 1.8% | グローバル、 オンタリオ州およびブリティッシュコロンビア州の都市圏クラスターで最も強い | 中期 (2〜4年) |

| Eコマースの 追い風がカードをリモートチェックアウトの中心に維持 | + 1.5% | グローバル、 アジア太平洋地域のクロスボーダーへの波及 | 長期 (4年以上) |

| タッチレスの 普及とモバイルウォレット利用の増加がカード利用頻度を向上 | + 1.3% | 全国、 若年層が利用を牽引 | 短期 (2年以内) |

| 大手5行の 流通規模がカードのクロスセル浸透を深化 | + 1.2% | 全国、 大都市圏 | 中期 (2〜4年) |

| iPhoneによる タップ・トゥ・ペイが零細加盟店のクレジット受け入れを大規模に解放 | + 0.9% | 全国、 都市部の小売回廊 | 中期 (2〜4年) |

| 中小企業向け インターチェンジ引き下げが受け入れ摩擦を低減 | + 0.5% | 全国、 幅広い中小企業基盤 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

リワードエコシステムと共同ブランドが支出獲得を強化

ポイント重視の競争がロイヤルティを強化しており、ポイントが豊富な食料品、ガソリン、旅行カテゴリーがカードの繰り返し利用を促し、2026年には安定したウォレットシェアの獲得につながっています [1]カナダ銀行協会、「クレジットカード、利用と特典」、Canadian Bankers Association、cba.ca。大規模な共同ブランドプログラムはこのパターンの鍵であり、加盟店と発行会社がエコシステム内での支出を維持するインセンティブを一致させ、食料品や薬局などの高頻度バスケットを固定化しています。季節性がこの効果を増幅させており、主要なショッピング期間を中心とした的を絞ったプロモーションが、ボーナス獲得レートと簡素化された交換ルールを持つプログラムへと裁量的な支出を誘導します。発行会社はデジタル体験も改善しており、カード保有者はモバイルチャネル内でポイントの交換、カードの再発行依頼、または利用限度額の調整が可能となり、粘着性が強化され、プライマリーカードがウォレットのトップに留まる可能性が高まっています。より多くの共同ブランドが拡大するにつれ、カナダクレジットカード市場は燃料、食料品、旅行回廊全体で利用頻度の増加を促す組み込みロイヤルティの向上から恩恵を受けています。

Eコマースがカードをリモートチェックアウトの中心に維持する追い風

Eコマースの普及により、カード非提示取引はオンライン小売の中心であり続けており、デジタル決済がカナダの進化するチェックアウトフローにおける取引金額の大部分を占めています。モバイル決済を積極的に利用する消費者は、クレジットクレデンシャルを使ってオンラインで取引する可能性が高く、より頻繁に取引を行うため、サブスクリプションおよびオンデマンドコマースにおけるカードの重要性が維持されています。決済業界の近代化は透明性と安全な認証に焦点を当てており、標準化されたメッセージングと明確な手数料開示を通じてこの成長を支援し、加盟店が安定した受け入れを維持するのに役立っています。不正利用に対するカード保有者の懸念は現実のものですが、ゼロ責任ポリシーとより優れたリスク検出により、チェックアウト時のカード基盤への信頼が維持されています [2]Equifax Canada、「クレジットカード残高はホリデーシーズンで12月にピークに達する見込み」、Equifax Canada、equifax.ca。オンライン取引量が増加するにつれ、カナダクレジットカード市場はトークン化クレデンシャル、発行会社がホストするセキュリティレイヤー、および合理化されたクリック・トゥ・ペイ体験を通じてリモートバスケットを取り込み続けています。

大手5行の流通規模がカードのクロスセル浸透を深化

大手銀行は広範な顧客基盤とデジタル普及を活用して、オンボーディング時および主要なライフイベント時にカードをクロスセルし、既存のシェアを強化しています。数百万のクライアントにわたる顕著なモバイル普及が、即時の利用限度額引き上げ、セルフサービスのカード管理、およびプッシュオファーを支援し、アクティベーション率を高め、銀行エコシステム内でのプライマリーカードの地位を維持しています。ポートフォリオの開示は、銀行が損失引当金を慎重に管理し、2025年後半から2026年初頭にかけて信用品質が安定する中で成長と慎重なリスク管理のバランスを取っていることも示しています。規模はM&Aを通じて拡大し続けており、National BankによるCanadian Western Bankの買収により、ウェスタンカナダでのリーチが深まり、中小企業カードおよび法人クライアント向けの新たなクロスセル回廊が開かれています。クロスセルが成熟するにつれ、カナダクレジットカード市場は既存の銀行関係から、チャレンジャーが既存の発行会社を置き換えるよりも速く、増分的な支出を取り込んでいます。

iPhoneによるタップ・トゥ・ペイが零細加盟店のクレジット受け入れを大規模に解放

AppleのiPhoneによるタップ・トゥ・ペイにより、加盟店はiPhoneと対応アプリだけでタッチレス決済を受け入れることができ、ハードウェアコストが不要となり、非常に小規模な販売者がカード受け入れへの道を加速できます。大手プロセッサーや小売業者との初期展開は、売り場内またはモバイルチェックアウトが行列を減らし、裁量的カテゴリーでのコンバージョンを改善できることを示しています。この低摩擦の受け入れモデルは重要です。なぜなら、零細加盟店のカード対応は端末リース費用とサービス手数料のために歴史的に遅れていたからです。2026年にさらに多くの中小企業がソフトウェアPOSを採用するにつれ、カナダクレジットカード市場はレストラン、ホームサービス、サロン、地域交通全体でより広い受け入れフットプリントから恩恵を受けます。タップ・トゥ・ペイと中小企業向けインターチェンジ手数料引き下げの相互作用は、低単価加盟店の受け入れ経済を正常化し、カード受け入れ場所の範囲を拡大するのに役立ちます。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 延滞の 増加と高い回転残高が信用損失を増大 | - 1.1% | アルバータ州と オンタリオ州のストレス集中地域 | 短期 (2年以内) |

| 中小企業向け インターチェンジ削減が影響を受ける支出ミックスにおける発行会社マージンを圧縮 | - 0.7% | 全国の 中小加盟店セグメント | 中期 (2〜4年) |

| オープン バンキング(CDBA)コンプライアンスとデータ共有がコストを増加させ、乗り換えを激化 | - 0.4% | 全国、 連邦監督 | 長期 (4年以上) |

| Eコマース詐欺と チャージバックの増加がより高コストのリスク管理を必要とする | - 0.3% | 全国、 カード非提示に焦点 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

延滞の増加と高い回転残高が信用損失を増大

深刻なカード延滞率は2025年第4四半期までに0.95%に上昇しており、これは前年よりも悪化のペースが遅いことを示していますが、発行会社による慎重な引当金積み立てが依然として必要です。 [3]TransUnion Canada、「カナダの家計債務がリスクスペクトルの両端でバランスの取れた成長が現れる中2兆6,000億ドルに達する」、TransUnion、transunion.ca。プライム以下の残高がプライム層よりも速く増加し、一部の地域でより持続的なストレスが見られるなど、圧力は年齢層とリスク帯によって不均一であり、地域別のリスク調整が必要です。消費者の支払い対残高比率は2023年半ば以降低下しており、家計がキャッシュフロー管理のために返済期間を延ばしていることを示しています。最低支払い行動は多くのユーザーの償却コストを不明瞭にし、債務期間を延長する可能性があるため、教育と開示が引き続き重要です。この背景から、慎重な引受、厳格な与信管理、および的を絞った早期介入戦略が2026年のカナダクレジットカード市場にとって重要となっています。

オープンバンキング(CDBA)コンプライアンスとデータ共有がコストを増加させ、乗り換えを激化

カナダは、セキュリティ、標準化、および消費者主導のデータポータビリティを優先する連邦フレームワークの下でオープンバンキングと決済近代化を推進しています [4]カナダ銀行、「変化を起こす、決済イノベーションの加速」、カナダ銀行、bankofcanada.ca。結果として生まれるAPIベースのモデルは、スクリーンスクレイピングよりも安全なデータ伝送をサポートし、引受のために取引履歴を活用する新しい製品設計を促進します。既存の発行会社にとっては、同意管理、標準化されたメッセージング、および運用レジリエンス要件に関連した初期統合とガバナンスコストが発生します。競争上の結果として、アジャイルなプレーヤーが消費者の許可を得たデータを使用して的を絞った事前承認とより関連性の高いリワードを提示することで、乗り換えが増加する可能性があります。長期的には、これらの変化はカナダクレジットカード市場における長年の流通上の優位性に挑戦する一方、より安全なデータ共有ルールの下でクレジット履歴の薄い消費者へのより広いアクセスを支援します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:食料品と旅行が二極化した成長を牽引

食料品・食材は2025年に33.73%で用途ミックスをリードし、大手チェーンでのロイヤルティ主導の支出統合と、カナダクレジットカード市場シェアをカテゴリーレベルで固定する日常的な利用頻度を反映しています。カード支出を食料品および薬局リワードと統合する共同ブランドプログラムがエンゲージメントを深め、全国的なロイヤルティエコシステムのリーチが月を通じてバスケットをカード基盤に維持しています。大手銀行のカード保有者支出データは、一部の地域で裁量的カテゴリーが軟化した中でも、食料品と必需品小売が2025年後半まで安定を維持したことを示しています。店頭でのタッチレス習慣ループとオンラインでの保存済みクレデンシャルの利便性の両方が、このカテゴリーでの高い取引件数に貢献しています。より多くの加盟店がタップ・トゥ・ペイと中小企業向けインターチェンジ軽減を採用するにつれ、小規模食料品店や独立系小売業者での受け入れは2026年も拡大し続けるはずです。

旅行・観光は、刷新された航空会社および旅行共同ブランド、より高い裁量的モビリティ、およびカード支出をレジャー目標に結びつける競争力のある獲得・交換構造に支えられ、2031年にかけて9.16%のCAGRが予測される最も成長の速い用途です。銀行のトラッカーは、2025年後半に旅行支出が一時的に冷え込んだものの、旅程が変化し価格に敏感な消費者が予約時にリワードを最適化する中で2026年には回復力を維持したことを観察しました。オンライン予約とデジタルウォレットの利便性が航空会社、ホテル、OTAプラットフォーム全体でのカード受け入れを強化し、トークン化クレデンシャルがチェックアウト時の承認率向上と摩擦低減に役立っています。旅行プロバイダーや加盟店向けのリアルタイム送金機能が並行して成長する中、決済体験はより即時的になり続けており、デジタルファーストの消費者が旅行時にカードをウォレットのトップに維持することを促しています。これらのダイナミクスは総合的に、日常の必需品と高額の旅行支出の両方において優先的な決済手段としてのカナダクレジットカード市場を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

カードタイプ別:汎用カードがシェアを維持、特化型ニッチが速く成長

汎用クレジットカードは2025年に91.38%のシェアを保持し、多様な発行会社がオンボーディング、クロスセル、デジタルサービスを活用してカナダクレジットカード市場での優位性を維持しました。既存の発行会社は、迅速なアクティベーション、与信枠調整、アプリ内リワードエンゲージメントを可能にする広範なモバイル普及に支えられた大規模なカードポートフォリオを開示しました。ポートフォリオデータはまた、高い支出を伴いながらも相応の損失率を生じさせないプライムおよびスーパープライム層の与信枠を調整するための分析の活用と、測定されたリスク引当金の使用を示しています。カナダ人はプライマリーカードを選択する際に利便性とリワードを引き続き重視しており、汎用カードの採用がマスマーケット全体のベースライン製品として維持されています。これらのファンダメンタルズにより、カナダクレジットカード市場は主流の発行会社と広く受け入れられた製品に固定された安定したコアを持っています。

特化型および共同ブランドクレジットカードは、カテゴリー固有のエンゲージメントを報酬として与え、加盟店戦略と直接一致する的を絞ったエコシステムに牽引され、より小さなベースから2031年にかけて7.26%のCAGRで成長すると予測されています。EQBによるPC Financialの買収発表は、大規模な共同ブランドポートフォリオを全国規模のロイヤルティプラットフォームと一致させ、カードでの食料品および薬局支出を増幅させる可能性があります。発行会社が頻繁な旅行者、燃料購入者、または食料品ヘビーユーザーに合わせた提案を行うにつれ、特化型カードは汎用カードを補完し、優先カテゴリーでの増分シェアを提供します。カナダクレジットカード産業はまた、より多くの顧客への製品の関連性を広げるインクルーシブデザインとアクセシビリティ機能を採用しており、長期的な製品レベルの成長を支援しています。これらのトレンドは総合的に、汎用カードが規模を提供し特化型カードが戦略的ニッチで深みを拡大する二速のカードタイプミックスを維持しています。

カードフォーマット別:物理カードが優位、デジタルトークンが急増

物理カードは2025年のフォーマットシェアの77.37%を占め、ほぼ普遍的な発行とタッチレス対応が、カナダ全土の店舗での日常的な購入におけるタップ・アンド・ゴー利用を支援しました。カード保有者は依然として信頼と親しみやすさのために物理的なフォームファクターを重視しており、端末がNFC受け入れに広く対応するようになった今、対面でのタッチレス利用は増加し続けています。支店とモバイルチャネルが連携してアクティベーションを維持しており、対面でのアドバイスが複雑な意思決定を支援する一方、アプリが継続的なカード管理とリワード交換を可能にしています。カード提示詐欺率がオンラインチャネルと比較して比較的低いため、加盟店と消費者はチップとタッチレス方式のセキュリティに対する信頼を維持しています。この一貫した利用ベースラインにより、カナダクレジットカード市場はトークンが拡大する中でも物理フォーマットにアンカーを維持しています。

デジタルおよびトークン化フォーマットは、モバイルウォレットとバーチャルカードが店頭とオンラインの両方での利用で普及するにつれ、2031年にかけて13.73%のCAGRで成長すると予測されています。トークン化は一意の取引コードを使用することでプライマリーアカウント番号を保護し、生体認証が単純なタップ限度額を超える中程度の金額の購入の認証を合理化します。Appleのタップトゥペイはさらにスマートフォンを受け入れに結びつけ、零細加盟店やポップアップ小売全体でデバイスベースの取引を正常化するのに役立っています。消費者行動がオムニチャネルになるにつれ、オンラインと店頭で同じクレデンシャルでシームレスに支払う能力がデジタルファースト体験へのモメンタムを強化しています。このマルチレール対応により、カナダクレジットカード市場はタッチレスPOS、Eコマース、アプリ内チェックアウト全体でのトークンのより強い採用に対応できる態勢が整っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プロバイダー別:Visaがリード、Mastercardが成長

Visaは2025年に57.24%のシェアをリードし、深い発行会社パートナーシップと広範な受け入れがカナダクレジットカード市場シェアのネットワークレベルでの規模を維持しました。タッチレスに対する広範な加盟店の対応とEコマースでの堅固なカードオンファイル利用が、カード提示とカード非提示の両チャネルでのネットワークスループットを支援しています。主要な銀行ポートフォリオ内でのVisaの存在が流通の深みに貢献し、市場トップでのネットワークシェアを安定させています。カナダの決済近代化が進む中、規模の優位性を持つグローバルネットワークは高取引量カテゴリーでの役割を守るために有利な立場にあります。これらのアンカーが支出カテゴリーと地域全体での発行会社戦略と消費者の選択を形成しています。

Mastercardは、中小企業向けのほぼ即時の支払いを含む共同ブランド、インクルーシブデザイン、および中小企業中心のサービスを活用することで、2031年にかけて6.77%のCAGRで成長すると予測されています。アクセシビリティのための触覚ノッチなどの製品イノベーションは、顧客グループ全体でのリーチの拡大を示しています。より迅速な送金とアップデートされたデジタル体験で加盟店を支援するパートナーシップがカード支出の成長を補完しています。これらの動きは総合的に、カナダクレジットカード市場内でリワード、ユーザー体験、および中小企業支援において効果的に競争するためのMastercardの立場を強化しています。

地域分析

オンタリオ州は2025年の取引金額の39.87%を占め、カナダクレジットカード市場における同州の中心的な役割を強調し、全国取引量の相当なシェアが処理されるトロントへの集中を反映しています。2025年には経済状況が引き締まり、失業率の上昇と生活費の圧力が一部の家計のクレジット依存を高め、延滞率の上昇に寄与しました。銀行のトラッカーは、オンタリオ州の支出が2025年の一時期に全国平均を上回り、衣料品と旅行が相対的な強さに貢献したものの、2026年初頭には天候と慎重さが活動に影響を与えたことを示しました。大手既存発行会社のフットプリントもプレミアム提案を含む同州でのカードマーケティングを集中させており、頻繁な旅行者と高支出セグメントをターゲットにしています。長期的には、オープンバンキングの標準化とリアルタイム決済テストがオンタリオ州の密な加盟店基盤と相互作用し、すでにカード基盤を優先するデジタル採用パターンを強化するでしょう。

ケベック州は2025年後半に州の中で最も低い総延滞率を記録し、より保守的な借入行動と高コスト地域と比較して低い平均非住宅ローン債務を反映しています。電子決済とタッチレス利用は同州全体に定着しており、現金利用が減少する中でカード利用頻度を支持する環境を維持しています。既存の地域発行会社と全国銀行がバイリンガルサービスと開示への投資を続けており、ケベック州の消費者の信頼と一貫した利用を支援しています。支出トレンドは、日常的なカテゴリーとカード利用を促進する的を絞ったプロモーションに支えられ、一部の他の地域と比較して2025年後半まで回復力を維持しました。決済近代化が展開するにつれ、同州の成熟したデジタル基盤は、チャネル全体でカード利用を強化する標準化されたAPI対応体験を採用するのに適した立場にあります。

ブリティッシュコロンビア州とアルバータ州は、2031年にかけての発行会社戦略を形成する異なるリスクと成長プロファイルを示しており、アルバータ州は7.67%のCAGRで州別成長のトップ近くに予測されています。ブリティッシュコロンビア州の強力なテクノロジー雇用基盤とインフラの広範な受け入れは、堅固なタッチレス採用を支援し、日常的な小売でのカード利用頻度を高めています。アルバータ州の延滞集中地域は、エネルギーに関連するセクターでの景気循環的な賃金変動を反映しており、発行会社が引受と早期介入アウトリーチを微調整することを促しています。ウェスタンカナダの一部が後退した2025年後半まで支出モメンタムは変動し、サイクルを通じてアクティベーションを維持するためにオファーとリワードを地域化する価値を強調しています。リアルタイム基盤と消費者主導型バンキングの全国標準は均等に適用されますが、スマートフォン利用率の高い都市圏がカード基盤を強化するデジタルファースト行動をリードするため、採用は地域によって異なる可能性があります。

競争環境

主要銀行の流通力と大規模な既存顧客基盤により市場集中度は高く、ある主要発行会社は6行ユニバース内で27.3%のシェアを開示し、強力なデジタルエンゲージメントがクロスセルを支援しています。ネットワーク受け入れはほぼ普遍的であり、リワードエコシステムは十分に発達しており、カナダクレジットカード市場を既存の発行会社の能力に構造的に固定しています。銀行流通とタッチレス対応端末でのグローバルネットワーク対応の組み合わせが、カード提示とカード非提示の両フローでの規模の優位性を強化しています。消費者がプライマリーカード選択において利便性とリワードを高く評価する中、大手発行会社は富裕層の取引者を引き付け維持するために競争力のある獲得・交換オプションを提供し続けています。発行会社はまた、信用品質が安定する中で与信枠と獲得戦略を調整するために分析を活用し、測定された成長を追求しながらポートフォリオの回復力を維持しています。

既存の発行会社とチャレンジャーからの戦略的な動きがロイヤルティと流通を再形成しています。EQBがPC Financialを買収する合意は、大規模なカードポートフォリオを1,700万会員のロイヤルティプラットフォームと一致させ、クローズ後にカードでの食料品および薬局支出獲得を強化するはずです。National BankによるCanadian Western Bankの買収はウェスタンカナダでのリーチを拡大し、商業回廊でのカード製品の中小企業クロスセル機会を広げるはずです。Mastercardはインクルーシブな製品設計とより迅速な加盟店送金を強調しており、中小企業を引き付けキャッシュフローを改善するサービスでネットワーク規模のカード成長を補完しています。同時に、AppleのタップトゥペイImplementationは、ソフトウェアベースの受け入れが追加ハードウェアなしに対応可能な加盟店基盤を拡大できることを示しています。これらのイニシアチブはカナダクレジットカード市場を、日常および旅行カテゴリーに合わせたより広い受け入れとより深いロイヤルティプログラムに向けて推進しています。

規制の変化も戦略を形成しています。中小企業向けインターチェンジの引き下げは加盟店の摩擦を軽減し、小売とサービスのロングテールでの受け入れとスループットを高める可能性があります。改訂された行動規範は苦情処理を加速し透明性を高め、加盟店体験を改善し価格構造を明確にしました。一方、オープンバンキングは安全なデータ共有を標準化し、フィンテックが許可を得たデータを活用して的を絞ったオファーとカード連動特典バンドルで申請者を事前承認するにつれて乗り換えを増加させる可能性があります。パーソナライゼーション、リスク規律、リワード経済のバランスを取る発行会社が、2031年にかけてカナダクレジットカード市場で収益性を維持しながらシェアを守るのに最も適した立場にあります。

カナダクレジットカード産業リーダー

Royal Bank of Canada (RBC)

Toronto-Dominion Bank (TD)

Scotiabank

Canadian Imperial Bank of Commerce (CIBC)

Bank of Montreal (BMO)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:カナダの決済・リワードプラットフォームであるCasaは、カナダ人向けの住宅決済ソリューションを強化するためにScotiabankと提携しました。このコラボレーションにより、ScotiaGold Passport Visaカード保有者はCasaプラットフォームを通じて取引手数料なしで家賃またはコンドミニアム費用を支払うことができ、重要な支出に対する報酬という共通の焦点と一致しています。

- 2026年1月:Royal Bank of Canada (RBC)とCanadian Tire Corporation, Limitedは、Triangle Rewardsのリーチを拡大し、RBCのAvion Rewardsプログラムを強化しながら加盟店パートナーネットワークを拡充することを目的とした戦略的ロイヤルティパートナーシップを発表しました。

- 2025年12月:EQBは、大規模なPC MastercardポートフォリオとPC Optimumとの独占的な長期パートナーシップを含む、PC FinancialおよびLoblawからの関連会社を買収する合意を発表し、承認を条件に2026年のクローズを目指しています。

- 2025年11月:Royal Bank of Canada (RBC)とDoorDashはパートナーシップを拡大し、対象となるRBCクレジットカード保有者およびAvion Rewardsメンバーに無料のDashPassアクセスを提供しました。DashPassは、対象となるDoorDashの注文に対して無料配達、割引サービス手数料、および独占的な節約を提供しました。

カナダクレジットカード市場レポートの範囲

クレジットカードとは、銀行または金融サービス会社が発行する長方形のプラスチックまたは金属製の手段であり、カード保有者がカードベースの決済を受け入れる加盟店での取引のために資金を借り入れることを可能にします。

カナダクレジットカード市場レポートは、用途別(食料品・食材、健康・薬局、レストラン・バー、家電、メディア・エンターテインメント、旅行・観光、その他用途)、カードタイプ別(汎用クレジットカード、特化型・その他クレジットカード)、カードフォーマット別(物理、デジタル)、プロバイダー別(Visa、Mastercard、その他プロバイダー)、および地域別(オンタリオ州、ケベック州、ブリティッシュコロンビア州、アルバータ州、カナダその他地域)にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 食料品・食材 |

| 健康・薬局 |

| レストラン・バー |

| 家電 |

| メディア・エンターテインメント |

| 旅行・観光 |

| その他用途 |

| 汎用クレジットカード |

| 特化型・その他クレジットカード |

| 物理 |

| デジタル |

| Visa |

| Mastercard |

| その他プロバイダー |

| オンタリオ州 |

| ケベック州 |

| ブリティッシュコロンビア州 |

| アルバータ州 |

| カナダその他地域 |

| 用途別 | 食料品・食材 |

| 健康・薬局 | |

| レストラン・バー | |

| 家電 | |

| メディア・エンターテインメント | |

| 旅行・観光 | |

| その他用途 | |

| カードタイプ別 | 汎用クレジットカード |

| 特化型・その他クレジットカード | |

| カードフォーマット別 | 物理 |

| デジタル | |

| プロバイダー別 | Visa |

| Mastercard | |

| その他プロバイダー | |

| 地域別 | オンタリオ州 |

| ケベック州 | |

| ブリティッシュコロンビア州 | |

| アルバータ州 | |

| カナダその他地域 |

レポートで回答される主要な質問

2031年までのカナダクレジットカード市場の見通しは?

カナダクレジットカード市場規模は2025年に8,200億USD、2026年に8,900億USDと予測され、2026年〜2031年の8.22%のCAGRで2031年までに1兆3,200億USDに達する見込みです。

カナダでの支出に最も影響力のある用途は何ですか?

食料品・食材が2025年の支出の33.73%をリードし、旅行・観光は2031年にかけて9.16%のCAGRが予測される最も成長の速いユースケースです。

規制と政策はカードの受け入れをどのように形成していますか?

カナダ政府の2024年10月のインターチェンジ削減により、対象となる中小企業の店頭レートが年間加重平均0.95%に引き下げられ、行動規範が更新されて苦情処理が短縮され透明性が向上しました。

タッチレスとモバイルウォレットはカナダでどのような役割を果たしていますか?

タッチレスはPOSに定着しており、トークン化と生体認証を使用するモバイルウォレットによって補完されており、これらが合わさって利用頻度を高めチェックアウトの摩擦を低減しています。

どのネットワークと発行会社が最も強い立場にありますか?

Visaがプロバイダーミックスをリードし、Mastercardはパートナーシップと製品イノベーションを通じて成長しており、大手銀行は規模とクロスセルを通じて優位性を維持しており、ある発行会社は6行ユニバースの27.3%のシェアを開示しています。

延滞はどのようなトレンドにあり、リスクにとって何を意味しますか?

深刻なカード延滞率は2025年第4四半期にかけて緩やかに上昇しており、発行会社は規律ある引受、与信管理、および早期介入戦略で成長とのバランスを取っています。

最終更新日: