シンガポール ギフトカード・インセンティブカード市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

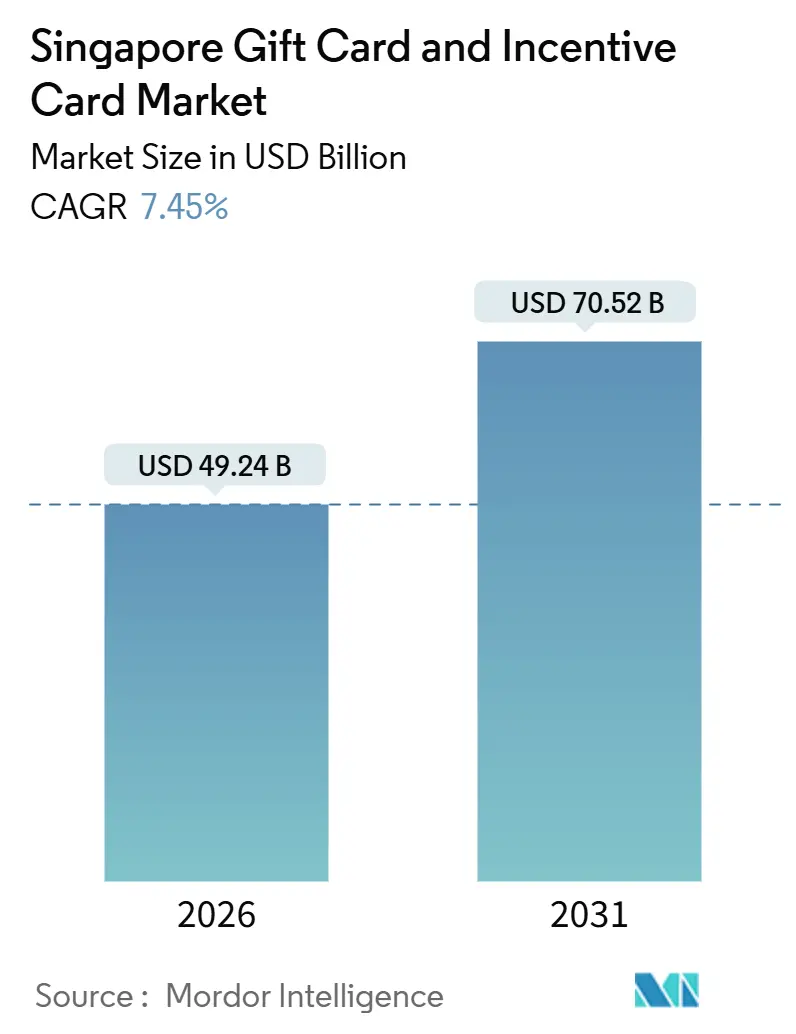

| 市場規模 (2026) | 49.24 十億米ドル |

| 市場規模 (2031) | 70.52 十億米ドル |

| 成長率 (2026 - 2031) | 7.45% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるシンガポール ギフトカード・インセンティブカード市場分析

シンガポールのギフトカードおよびインセンティブカード市場規模は2026年に490億2,400万米ドルに達し、予測期間(2026年~2031年)に7.45%のCAGRで推移し、2031年には705億2,000万米ドルに到達する見込みです。

この成長は、キャッシュレス決済の極めて高い普及率に支えられており、小売店舗のキャッシュレス利用やPayNow登録率の高さが、日常的な購買場面におけるQRコードベースの換金を標準化しています[1]シンガポール金融管理局、「電子決済およびPayNow普及状況最新情報」、シンガポール金融管理局、mas.gov.sg。。政府クーポンは需要の主要な触媒であり、スーパーマーケット向けのSG60割当やCDCクーポンの累計換金実績は、ハートランド加盟店での大規模な利用を実証しています。法人インセンティブ予算は個人向けギフトを上回るペースで増加しており、雇用主がリワードおよび人材定着を目的としたギフトカードを標準化する傾向が強まっています。これは低額報奨に対する税務上の優遇を維持するプログラム規則によっても後押しされています。観光回復と異業種連携により、訪問者の消費は一般商品ではなく高付加価値体験をターゲットとした厳選ギフトカードバンドルへと誘導されています[2]シンガポール観光局、「2024年訪問者到着数および観光収入」、シンガポール観光局、stb.gov.sg。。

レポートの主要な示唆

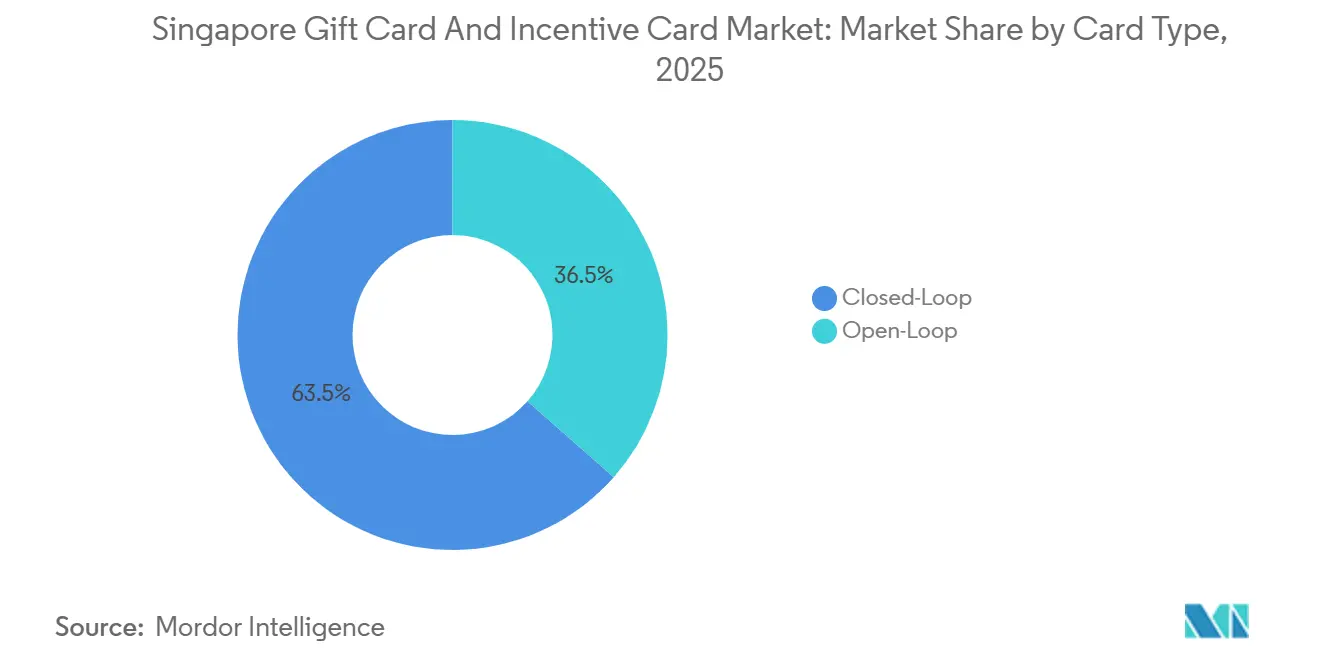

- カードタイプ別では、クローズドループが2025年のシンガポール ギフトカード・インセンティブカード市場の収益シェアの63.50%を占めて首位に立ち、オープンループは2031年にかけて9.82%のCAGRで拡大する見込みです。

- フォーマット別では、フィジカルカードが2025年のシンガポール ギフトカード・インセンティブカード市場の56.80%のシェアを保持し、デジタルカードは2031年にかけて13.66%のCAGRで成長する見込みです。

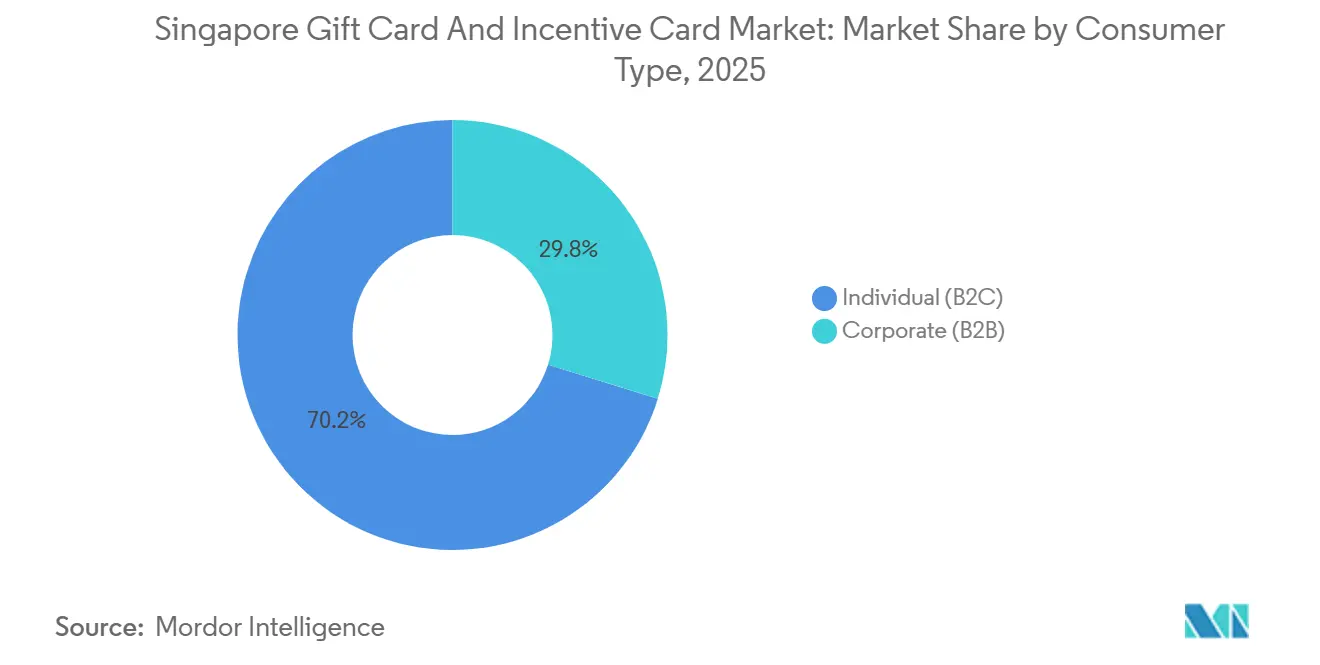

- 消費者タイプ別では、個人セグメントが2025年のシンガポール ギフトカード・インセンティブカード市場の70.20%のシェアを占め、法人セグメントは2031年にかけて10.23%のCAGRを記録する見込みです。

- 流通チャネル別では、オフラインが2025年のシンガポール ギフトカード・インセンティブカード市場の58.70%のシェアを占め、オンラインは2031年にかけて12.93%のCAGRで拡大する見込みです。

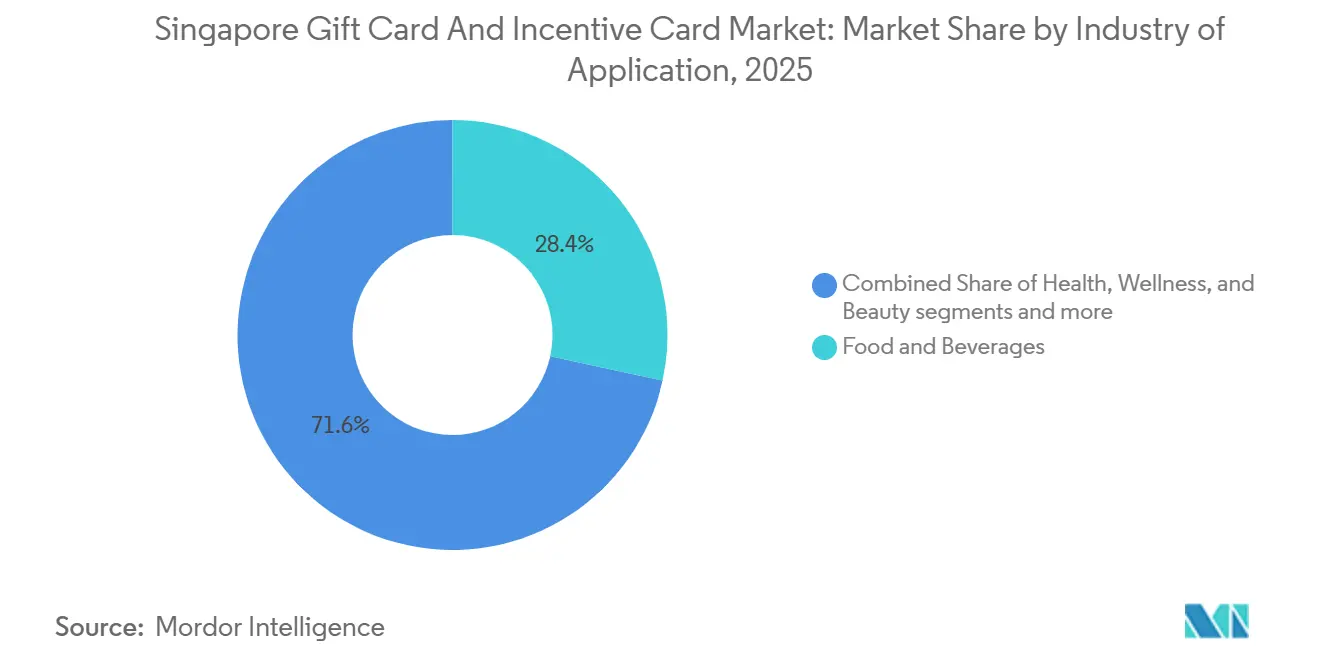

- 用途別産業では、飲食が2025年のシンガポール ギフトカード・インセンティブカード市場の28.40%のシェアを獲得し、家電は2031年にかけて11.12%のCAGRで前進する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール ギフトカード・インセンティブカード市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クーポンプログラム:SG60クーポンが普及を促進 | +2.8% | 全国規模、ハートランドの住宅地区およびHDB団地(アン・モ・キオ、タンピネス、ジュロン・ウェスト)での初期効果が顕著 | 短期(2年以内) |

| 高度なデジタルインフラ:モバイルおよび電子ウォレットとの統合 | +1.9% | 全国規模、ASEAN域内越境PayNowリンク(タイ、インド、マレーシア、インドネシア)への波及効果あり | 中期(2〜4年) |

| 法人インセンティブ需要:競争的な人材市場における従業員リワード | +1.5% | 全国規模、CBD(マリーナベイ、タンジョン・パガー、ラッフルズ・プレイス)および地域統括本部集積地に集中 | 中期(2〜4年) |

| 観光回復:パンデミック後の訪問者消費促進 | +1.2% | 全国規模、オーチャード・ロード、マリーナベイ、セントーサ観光ゾーン、チャンギ空港トランジット小売に集中 | 短期(2年以内) |

| 電子商取引の拡大:シンガポールのスマートネーション推進におけるデジタルギフティング | +1.0% | 全国規模、ラザダ、ショッピー、Grabプラットフォームが主導し、20〜40歳の年齢層での普及率が最も高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府クーポンプログラムがデジタルギフトカードインフラを標準化

SGD600からSGD800を2026年まで市民一人ひとりに割り当てるSG60クーポン制度と、家庭に届く複数年にわたるCDCクーポンにより、民間パイロット事業を大幅に上回る規模で普遍的な加盟店オンボーディングが実現しました[3]オープン・ガバメント・プロダクツ、「RedeemSG、信頼性の高いクーポンインフラの構築」、オープン・ガバメント・プロダクツ、ogp.gov.sg。。RedeemSGのカバレッジは数万の店舗に及び、数十億ドル規模の累計クーポン換金量は、ホーカーセンターやスーパーマーケット全体での広範な利用を示しています。この基盤により、大規模な加盟店がQRコード換金を処理できるよう訓練され、同一チャネルへ参入する民間発行者の獲得コストが低下しています。シンガポールのギフトカード市場において、DBSはSG60に連動したスーパーマーケット売上が2025年の複数月にわたって前年比で増加したと報告しており、クーポン配分が特定カテゴリーに対して生み出せる需要喚起効果を浮き彫りにしています。テクノロジーのコモディティ化が進む中、差別化の軸はシンガポールのギフトカード市場において、純粋な利用可能機能よりも、厳選されたリワード設計と加盟店ネットワークへとシフトしています。

人材定着ニーズが法人インセンティブ需要を促進

FlexiGrowの予算は86,000人の公務員に年間SGD500を割り当てており、ウェルネスおよびスキルアップの目標に沿った構造化された非現金給付へのシフトを明確に示しています。大企業および地域統括本部は、インプット税額控除を申告しない場合にアウトプット税の義務を生じさせないSGD200のGST閾値を下回る、税務上有利なリワードとしてギフトカードを採用しています。法人セグメントの2031年まで10.23%のCAGR予測は、手動調達に代わる拡張可能なAPIドリブン型フルフィルメントに対する業務上の選好を反映しています。Giftbitの2025年3月のシンガポール市場参入はGrab、ラザダ、ショッピーにわたるオプションを提供しており、マルチブランドカタログの予算配分を一元化するプラットフォームが法人バイヤーのニーズを効率化することを示しています[4]Giftbit、「GbitがGrab、ラザダ、ショッピーとともにシンガポールでサービスを開始」、Giftbit、giftbit.com。インセンティブポートフォリオが定着・エンゲージメント戦略の標準的な機能となりつつある中、シンガポールのギフトカード市場はHRデジタル化の進展から引き続き恩恵を受けることが期待されます。

観光回復が訪問者消費をギフトカード需要に転換

シンガポールは2024年に1,650万人の到着者を記録し、観光収入はSGD298億に達したことで、小売業者は新たな訪問者の嗜好に合った体験主導型ギフトバウチャーへと注目を移しています。統合型リゾートは、予約ごとに付加価値を提供し、ダイニング、アトラクション、小売における場内消費を促進するリゾート・ドルのような独自のギフトクレジットを展開しています。シンガポール航空とTakashimayaの提携のような異業種連携では、旅行者が到着前に消費をコミットするよう、ロイヤルティジャーニーに店舗クーポンが付帯されています。2024年に中国人訪問者の回復が強まり、スーパーアプリ決済への習熟度が高まったことで、シンガポールでのシームレスなQRコード換金への期待値が上昇しています。シンガポールのギフトカード市場は、高付加価値旅行者セグメントに対応したバンドル型・旅程連動型の手段を通じてこの勢いを取り込んでいます。

高度なデジタルインフラが大規模なシームレス換金を実現

小売分野のキャッシュレス普及と成人層の非常に高いPayNow利用率が、QRコードベースの換金とデジタル発行に関する全国的なベースラインを支えています。30以上の決済スキームにわたるSGQRの相互運用性は、クーポン、銀行ウォレット、民間ギフトカードに対して単一コードを提示することで、消費者教育の必要性を大幅に圧縮しています。地域即時決済システムへの越境PayNowリンクと2026年に予定されているプロジェクト・ネクサスは、シンガポールの発行者に対して市場横断的なスケーリングルートを提供しています。13万台以上のNETSターミナルを含む大規模なPOSネットワークは、島内の加盟店に対してほぼ普遍的な利用環境を提供しています。シンガポールのギフトカード市場はこの普及性から恩恵を受けていますが、サイバーセキュリティインシデントが共有インフラに影響を与える際の信頼上のリスクも管理する必要があります。

阻害要因の影響分析*

| 阻害要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 詐欺・不正リスク:消費者教育と本人確認の強化が必要 | -1.3% | 全国規模、デジタル活用度は高いがテクノロジーに不慣れな高齢者層(60歳以上)での発生率が高い | 短期(2年以内) |

| サイバーセキュリティの脆弱性:ハッキングおよびプラットフォーム障害への露出 | -0.9% | 全国規模、デジタル取引の95%超を処理するNETS、DBS PayLah!、GrabPayインフラに集中するシステミックリスク | 中期(2〜4年) |

| GST遵守負担:SGD200超のギフトに対するアウトプット税 | -0.7% | 全国規模、特にギフト閾値を超える法人B2Bセグメントおよび多国籍企業の統括本部コンプライアンスチームに影響 | 中期(2〜4年) |

| 市場飽和:成熟した決済市場における激しい競争 | -0.5% | 全国規模、電子ウォレット普及率がすでに95%超に達しているスーパーマーケットおよびコンビニエンスストアセグメントにおいて深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

詐欺の急増が規制当局の対策にもかかわらず消費者教育を上回る

2024年上半期のフィッシング詐欺被害額は134%増のSGD3,040万に達しており、法人一括購入や観光客向けクーポン請求を含む高額標的へのシフトが見受けられます。2024年後半にはモバイルウォレットフィッシングで数百件の報告と多額の損失が発生しており、公式クーポンポータルを模倣したなりすましリンクが多用されています。規制当局と銀行は、新規支払先に対する12時間の冷却期間、SMSワンタイムパスワードからアプリ内トークンへの移行、大きな残高を素早く集めたマネーロック制度で対応しました。これらの保護措置はセキュリティを向上させる一方、法人ユーザーが当日認定に求めるインスタントフルフィルメントのフローに手順を追加する可能性があります。シンガポールのギフトカード市場は、注目度の高いクーポンキャンペーンに乗じたフィッシングの罠を回避するようユーザーを教育しながら、安全性と速度のバランスを保つ必要があります。

GST遵守の複雑さが高額法人ギフティングを制約

2024年1月より9%となったシンガポールのGST税率と、インプット税額控除を申告する場合にSGD200超のギフトに適用されるアウトプット税規則により、発行者には慎重な管理が求められます。大規模なインセンティブプログラムを運営する企業は、予期しないGST債務の発生を回避するため、受取人ごとの累計金額を監視する必要があります。インランド・レベニュー・オーソリティ・オブ・シンガポール(IRAS)は2025年11月、インプット税が申告されないプロモーションの文脈において、商品ではなく権利として扱われる無償ギフトクーポンは免税となることを明確化しました。この適用除外はパフォーマンスボーナスや定着目的のギフトには適用されないため、最も急成長するB2B用途でのコンプライアンス負荷は引き続き高いままです。シンガポールのギフトカード市場では、多くの法人表彰において閾値付近での実質的な上限が生じており、高額表彰をオープンループ型の現金代替手段や給与チャネルへと誘導する傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カードタイプ別:クローズドループの優位性とオープンループの柔軟性

クローズドループカードは2025年に63.50%のシェアを保持しており、NTUC FairPriceおよびSheng Siongのプログラムが中心となり、マージンとロイヤルティデータを厳密に管理しながら換金を既知のエコシステム内に留めています。シンガポールのギフトカード市場のカードタイプ別の市場規模において、オープンループ型手段は2031年にかけて9.82%のCAGRで拡大しており、これは加盟店横断型の柔軟な換金に対する法人需要と一致しています。SGQRによる相互運用性と広範なNETSターミナルは、発行者が小売業者と直接契約を締結していなかった場合に歴史的にクロス加盟店利用を制限していた摩擦を低減しています。Giftbitの2025年3月の参入がGrab、ラザダ、ショッピーにわたるオプションを提供していることは、企業バイヤーへのAPIベースのフルフィルメントをサポートするワンストップカタログへの重点を反映しています。クローズドループ発行者は、2025年のインフレ局面において小売業者が顧客支援のために大規模な再発行や調整を実施した事例に見られるように、依然としてリスクコントロール上の優位性を示しています。

政府のSG60およびCDCクーポンは技術的にはクローズドループですが、多くのカテゴリーでの換金を受け入れる28,656の参加店舗により、実態上はオープンループのように機能しています。この普遍性は、シンガポールのギフトカード市場において、発行者を問わず幅広い利用を期待するユーザーの期待を高め、競争をカタログの関連性へとシフトさせています。政府が後ろ盾となる幅広さに対抗できない中規模小売業者は、統合オーバーヘッドを増やさずにより多くのユーザーに到達するためにオープンループアグリゲーターやホワイトラベルプロセッサーを活用しています。TakashimayaとDBSの提携(クーポン連動リベートを含む)は、クローズドループブランドが銀行インフラを活用して自社のフットプリントを超えて拡張できることを示しています。SGD200前後の閾値に起因する行動パターンが、シンガポールのギフトカード市場において、受取人の最大限の自律性を求める高額法人表彰をオープンループへと誘導する一方、低額プロモーションは引き続きクローズドループの簡便性を好む傾向があります。

フォーマットタイプ別:デジタルの急増にもかかわらずフィジカルカードが持続

フィジカルカードは、法人設定における式典的なギフティング慣行と高齢者の嗜好により箱入り提供が依然として重宝されることから、2025年に56.80%のシェアを占めました。電子商取引と当日配送により即時発行が多くの用途でデフォルトとなる中、デジタルカードは2031年にかけて13.66%のCAGRで成長する見込みです。DBS PayLahやGrabPayのようなウォレットはアプリ内ギフティングを促進し、プロモーションから決済まで最小限の摩擦でループを完結させることを加盟店に支援しています。APIによる配信は分散した労働力を支え、シンガポールのギフトカード市場において手動処理なしに定期的なリワードを管理できるHRチームを後押ししています。Appleの2025年12月のiPhoneにおけるタップ・トゥ・ペイの開始はハードウェアコストを削減し、ハードウェアコストにより正規の利用環境から排除されていたマイクロマーチャントや自宅ビジネスへのデジタル利用を拡大しています。

フォーマットの嗜好は年齢と状況によって異なり、若い年齢層はQRコード換金を好む一方、高齢ユーザーは信頼できるバックアップとしてフィジカルオプションを依然として期待しています。発行者はシンガポールのギフトカード市場において、消費者ギフティングと法人プロトコル全体の需要に対応するために、デジタルとフィジカルの両在庫を維持しています。Courtsはギフト電子カードを家電とバンドルして即時の満足感を生み出し、マージンを希薄化させる広範な値引きなしにコンバージョンを促進しています。企業はマイルストーン式典においてフィジカルカードを提示し続けながら、再チャージはデジタルチャネルを通じて行い業務を効率化しています。この共存は、デジタルフォーマットが成長を牽引しながらもフィジカルカードがインストールベースを支えるという、シンガポールのギフトカード産業の移行期を示しています。

消費者タイプ別:B2C取引量とB2B成長速度

個人セグメントは2025年に70.20%のシェアを占め、季節的なギフティングおよび家庭や成人市民への幅広いクーポン普及が牽引しました。法人支出は29.80%を占めましたが、シンガポールのギフトカード市場における法人インセンティブの市場規模で2031年にかけて10.23%のCAGRとより速いペースで拡大しています。FlexiGrowは86,000人の公務員に年間SGD500を割り当て、多くの雇用主もGST規則のもとで税務効率を維持するために低額報奨を採用しています。Giftbitは主要プラットフォーム全体にわたるAPIベースの一括配信に注力し、最小限の手動作業で集中型インセンティブプログラムをサポートしています。その結果、シンガポールのギフトカード市場において、法人採用が主要な加速レバーとなっており、B2C活動はより成熟した段階にあると見受けられます。

B2C換金は、政府クーポンが日用品消費を近隣クラスター全体に誘導しているスーパーマーケットやホーカーセンターに集中しています。スーパーマーケット向けSG60の10億SGD配分は2024年のスーパーマーケット売上の12%に相当し、ユーザーが幅広いクーポンを受け取った際に生活必需品を優先することを示しています。雇用主はウェルネスやスキルアップへのリワードを誘導しており、FlexiGrowはこれを健康と自己啓発に関連するカテゴリーで体系化しています。この方向性のシフトは専門カタログを拡大させ、シンガポールのギフトカード産業においてウェルネスと学習をアンカーカテゴリーとして強化しています。キャッシュレス利用がほぼ普遍的な水準に達した現在、シンガポールのギフトカード市場における追加的なB2C成長は、新たなデジタルユーザーのオンボーディングよりもプログラム設計に依存しています。

流通チャネル別:オフラインの基盤とオンラインの加速

オフラインチャネルは、スーパーマーケットとコンビニエンスストアが高頻度取引を牽引しクーポン換金の大部分を占めることから、2025年に58.70%のシェアを保持しました。オンライン流通は2031年にかけて12.93%のCAGRで成長する見込みであり、シンガポールのギフトカード市場におけるオンラインチャネルの市場規模は、電子商取引プラットフォーム全体でのネイティブチェックアウト統合から恩恵を受けています。Giftbitの2025年の開始は、HRシステムを手動処理なしに発行トリガーと連携するAPIベースのフルフィルメントを示しています。オフライン購入は当日および臨時のギフティングに対応する一方、オンライン購入はシンガポールのギフトカード市場において計画的な大規模配布に対応しています。観光中心の施設は、コンシェルジュチームがチャージアップやクロスセル体験を促進する物理的な接触点でカードを引き続き配布しています。

小売業者は物理的な店舗においてマージン圧迫に直面しており、ギフトカードを活用してバスケットサイズを引き上げている一方、コンビニエンスチェーンはトラフィック増加を目的としてギフトカードを採用しています。オンラインフルフィルメントは製造・物流コストを排除し、顧客獲得コストがコントロール下にある場合にユニットエコノミクスを改善します。チェックアウト時のPayNowは、カード決済レールと比較して処理手数料を引き下げ、シンガポールのギフトカード市場においてオンラインファースト発行者のマージンを改善します。HRおよびマーケティングのシステムスタックを発行エンジンに接続するAPIトリガー型ワークフローは、手動ステップを削減し、シンガポールのギフトカード産業における配信のリードタイムを短縮します。高額取引の文脈では依然として対面サービスが好まれるため、シンガポールのギフトカード市場においてプログラムがスケールするにつれ、両チャネルが引き続き重要となります。

用途別産業:飲食の優位性と家電の台頭

飲食は、政府クーポンを受け入れる飲食店やスーパーマーケットが日常的なニーズに応えていることから、2025年のシンガポールのギフトカード市場シェアの28.40%を獲得しました。家電は、小売業者が価格感応度を和らげるために食料品クーポンを家電とバンドルする中、2031年にかけて11.12%のCAGRで成長する見込みです。健康・ウェルネス・美容は、法人プログラムが予防医療とフィットネス利用を奨励することでニッチながら戦略的なカテゴリーとして留まっています。エンターテインメント、旅行、サービスなどその他のカテゴリーは、シンガポールのギフトカード市場において、統合型リゾートや商業施設全体のカードが単一の手段に消費を集約することで恩恵を受けています。DBSとTakashimayaのKrisFlyerメンバー向けクーポンのような提携は、デパートがウィンドウショッパーを購買者に転換するのを支援しています。

飲食の成長率は利用環境の飽和とともに緩やかになる一方、家電は定期的な製品更新サイクルに乗り、定期的なギフティングとプロモーション主導のコンバージョンを持続させています。Sheng Siongは2026年まで高齢者割引を維持し、クーポン利用を活用してオンライン食料品ライバルに対するシェアを守っています。統合型リゾートは、シンガポールのギフトカード市場において各訪問者の消費をより多く取り込むためにマルチカテゴリーギフトカードを拡充しています。バーティカルカタログは、発行者に広範な値引きなしにニーズステートに応じたオファーを調整する余地を与え、マージン規律を支援しています。スーパーマーケットがシェアを守り家電小売業者が価格意識の高い購買者を管理するにつれ、ギフトカードは値札価格を引き下げるのではなく、売上に合わせてインセンティブを調整する手段として機能します。

注記: 個別セグメントのシェアはレポート購入後にすべてご利用いただけます

地域分析

728.6平方キロメートルというシンガポールのフットプリントは、スーパーマーケットやホーカーセンターが日常取引の大半を占めるハートランド住宅地区に換金を集中させています。政府クーポンプログラムは、数万の近隣加盟店でのデジタル換金を標準化し、シンガポールのギフトカード市場においてQRコードベースのギフティング行動を定着させました。法人インセンティブはマリーナベイ、タンジョン・パガー、ラッフルズ・プレイスにまたがるCBDに集積しており、ウェルネス、トレーニング、プレミアムダイニング換金への高い需要があります。オーチャード・ロード、セントーサ、マリーナベイなどの観光ゾーンでは、ホテル、航空会社、デパートがギフトカードを旅程と連動させることで、額面金額がより高くなっています。1,650万人の到着者とSGD298億の観光収入に紐づいた一訪問者当たりの収益は、シンガポールのギフトカード市場においてターゲット型ギフトカードが活用できるこれらの地区でのプレミアム機会を強化しています。

タイ、インド、マレーシア、インドネシアとの越境PayNowリンクは、国内の買い物客を超えたユースケースを開拓し、越境ギフティングのための新たなルートを創出しています。プロジェクト・ネクサスは2026年に多者間即時決済の確立を目指しており、シンガポールを拠点とする発行者の地域配信を支援します。チャンギ空港の免税店とトランジット小売は、出国旅行者が将来の利用のためにギフトカードを購入し、旅行前に価値を確保する専門ゾーンとして機能しています。CBD周辺の地域統括本部の集積は、企業が東南アジア全体の従業員やパートナーにインセンティブを配分するためカタログ構成に影響を与えています。インフラが整備されるにつれ、シンガポールのギフトカード市場のプラットフォームは、相互運用可能な決済を通じて越境ギフティングを処理する地域ハブとして機能することを目指しています。

高い都市密度はほぼ普遍的なターミナルカバレッジと利用拠点間の短い距離を実現し、日常的な利用における換金の摩擦を低下させています。同じ密度は、共有サービスプロバイダーが障害や侵害に直面した際にオペレーショナルリスクを集中させるため、シンガポールのギフトカード市場においてサービスレベル計画で組織が対処する必要があります。ホーカーのデジタル化プログラムとクーポンオンボーディングにより、マイクロマーチャントの利用が拡大し、より多くの高齢者や低所得世帯がデジタル換金に参入しました。この包摂性により、ギフトカード活動はシンガポールのギフトカード市場において、商業施設や観光地に限定されるのではなく、近隣全体の日常生活に組み込まれています。政府主導のオンボーディングは、独自に加盟店開拓を行うのではなく既存の加盟店ネットワークを活用する発行者の顧客獲得コストを引き続き引き下げています。

競争環境

シンガポールのギフトカードおよびインセンティブカード市場の集中度は低く、国家が支援するインフラが参入障壁を低下させ、中小加盟店が大手と同等の利用可能範囲を実現できるため、単一の事業者が市場を支配していません。NETSは13万台以上のターミナルを保有し、RedeemSGは28,656の店舗をオンボーディングしており、既存大手の多くのスケールメリットを相殺しています。NTUC FairPriceやSheng Siongなどの小売大手は、データを取得しプライベートラベルの価値を提供するクローズドループプログラムを重視しています。Giftbitのような新規参入者やYouTripやRevolut などのウォレットエコシステムは、オープンループの集約と複数加盟店での柔軟な利用を優先しています。規制当局は越境即時決済をロードマップに掲げており、シンガポールのギフトカード市場においてシンガポールを拠点とする発行者の地域拡大目標と一致しています。

APIドリブン型の一括フルフィルメントはB2B分野における中核的な差別化要因であり、HRおよびCRMシステムを手動作業なしに発行に直接接続します。不正分析とQRモニタリングは、OBCがスキャン・アンド・ペイ利用の増加をバックエンドリスクコントロールで支えると強調するように、銀行における競争上のレバーとなっています。Grabはウォレットエンゲージメントをギフティング流通力に転換し、CapitaLandは商業施設全体のカードが数十のテナントを一つのプログラムに統合する方法を示しています。これらのプラットフォームファーストモデルは、シンガポールのギフトカード市場において、エコシステムが経済を内部化し自社の環境内で顧客関係を保護することを可能にしています。小売業者や旅行ブランドは、シンガポール航空とTakashimaya、マリーナベイ・サンズのリゾート・ドルなどの異業種バンドルを通じて、早期に消費をロックインすることで対応しています。

12時間の支払先クーリングオフ期間やマネーロックのようなセキュリティ基準がオンボーディングと換金のパターンを変え、明確なユーザー教育を必要としています。数万の拠点にわたるSGQR+の商業化は相互運用性を向上させ、カスタム展開なしにホーカーセグメントへの利用を拡大しています。AppleのiPhoneでのタップ・トゥ・ペイはマイクロおよび自宅ベースの販売者の利用を拡大し、デジタルギフトカード利用のロングテールを改善しています。TencentのTenPay グローバルチェックアウトのPayNowサポートにより、中国の加盟店やプラットフォームが中国本土からの訪問者フローのためにローカルレールに接続できるようになっています。したがって、シンガポールのギフトカード市場において、競争はネットワークの広さよりも、カタログの深さ、詐欺防止策、および統合の質を中心に展開しています。

シンガポール ギフトカード・インセンティブカード産業のリーダー企業

NTUC FairPrice Co-operative Pte Ltd

Dairy Farm International Holdings Ltd

Shen Siong Supermarket Pte Ltd

Takashimaya Co Ltd

Mustafa Holdings Pte Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:NTUC FairPriceおよびライバルスーパーマーケットは、CDCクーポン受給者を対象とした返金クーポンプロモーションを開始し、SGD60以上の購入に対して最大SGD8のリベートを提供しました。これは政府の一世帯当たりSGD300の配分に対する戦術的な対応であり、10%のクーポン・ツー・クーポン転換率を達成し、スーパーマーケットチェーンが足来客数を維持するために政府補助の換金量に依存していることを再確認させました。

- 2025年12月:AppleはシンガポールでiPhoneにおけるタップ・トゥ・ペイを開始し、マイクロマーチャントが専用NETSターミナルなしに非接触型ギフトカード決済を受け付けることを可能にしました。これにより、ハードウェアコストのために正規の利用環境から排除されていたホーカーの屋台や自宅ビジネスへの換金インフラ拡大が期待されています。

- 2025年11月:Tencentはシンガポールでのテンペイ・グローバルチェックアウトサービスを2025年中に開始すると発表し、Weixin(微信)ミニプログラム加盟店がPayNowを含むローカル決済方法を受け付けることを可能にしました。これにより、中国電子商取引プラットフォームはシンガポールへの年間213万人の中国本土からの観光客到着者からのギフトカード換金量を獲得するポジションに立っています。

- 2025年9月:DBS、OCBC、UOBの各銀行は、金融管理局(MAS)の指令によりマネーロック機能を導入し、数週間以内に40万人以上の顧客がSGD300億をロックしました。これは不正防止のメカニズムですが、12時間のロック解除遅延が当日の法人インセンティブ配布への期待と相反するため、インスタントギフトカードフルフィルメントのワークフローを意図せず複雑にしています。

シンガポール ギフトカード・インセンティブカード市場レポートの調査範囲

本調査は、ギフトカードおよびインセンティブカード市場で活動する産業参加者と各プレーヤーのパートナーシップ、合併、買収、および業務提携に焦点を当てています。本調査は、ギフトカードおよびインセンティブカード市場を取り巻く技術開発についても光を当てています。さらに、ギフトカードおよびインセンティブカード市場の地域的な側面についても考察しています。シンガポールのギフトカードおよびインセンティブカード市場における継続的な変化とその影響は、本レポートに特に盛り込まれています。シンガポール ギフトカード・インセンティブカード市場は、製品別(電子ギフトカード、フィジカルカード)、消費者別(個人、法人)、流通チャネル別(オンライン、オフライン)にセグメント化されています。

| オープンループカード |

| クローズドループカード |

| デジタルカード |

| フィジカルカード |

| 個人(B2C) |

| 法人(B2B) |

| オンライン |

| オフライン |

| 飲食 |

| 健康・ウェルネス・美容 |

| アパレル・フットウェア・アクセサリー |

| 家電 |

| その他の産業 |

| カードタイプ別 | オープンループカード |

| クローズドループカード | |

| フォーマットタイプ別 | デジタルカード |

| フィジカルカード | |

| 消費者タイプ別 | 個人(B2C) |

| 法人(B2B) | |

| 流通チャネル別 | オンライン |

| オフライン | |

| 用途別産業 | 飲食 |

| 健康・ウェルネス・美容 | |

| アパレル・フットウェア・アクセサリー | |

| 家電 | |

| その他の産業 |

レポートで回答する主な質問

シンガポールのギフトカード市場の現在の規模と成長予測はどのくらいですか?

シンガポールのギフトカード市場規模は2026年に490億2,400万米ドルであり、7.45%のCAGRで2031年には705億2,000万米ドルに達する見込みです。

シンガポールにおいてシェアで首位のセグメントおよび最も成長が速いセグメントはどれですか?

クローズドループカードが63.50%のシェアで首位に立ち、フィジカルカードが56.80%を保持していますが、オープンループカード、デジタルフォーマット、法人バイヤー、オンラインチャネル、および家電が2031年にかけて最も速いCAGRを記録しています。

政府クーポンはシンガポールのギフトカード需要をどのように形成していますか?

SG60およびCDCクーポンは、ハートランドの加盟店やスーパーマーケット全体でのQRコード換金を拡大し、民間発行者の獲得コストを引き下げ、日常の必需品における高頻度利用を維持しています。

観光はシンガポールのギフトカード市場においてどのような役割を果たしていますか?

1,650万人の到着者とSGD298億の観光収入への回復により、ホテルや小売業者はダイニング、アトラクション、小売における訪問者消費を取り込むためにギフトクレジットをバンドルするようになっています。

シンガポールの雇用主の間でB2Bギフティングはどのように進化していますか?

雇用主はリワードおよび人材定着のためにギフトカードを使用しており、APIフルフィルメントとSGD200閾値以下のGSTを考慮した予算設計に支えられた法人プログラムの10.23%のCAGR見通しがあります。

シンガポールにおけるギフトカードの普及を遅らせる可能性のあるリスクは何ですか?

詐欺やフィッシングにより12時間のクーリングオフ期間とマネーロック措置が導入される一方、SGD200超のギフトに対するGST遵守は法人発行者に対して管理上の複雑さを加えています。

最終更新日: