オーストラリアギフトカード・インセンティブカード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

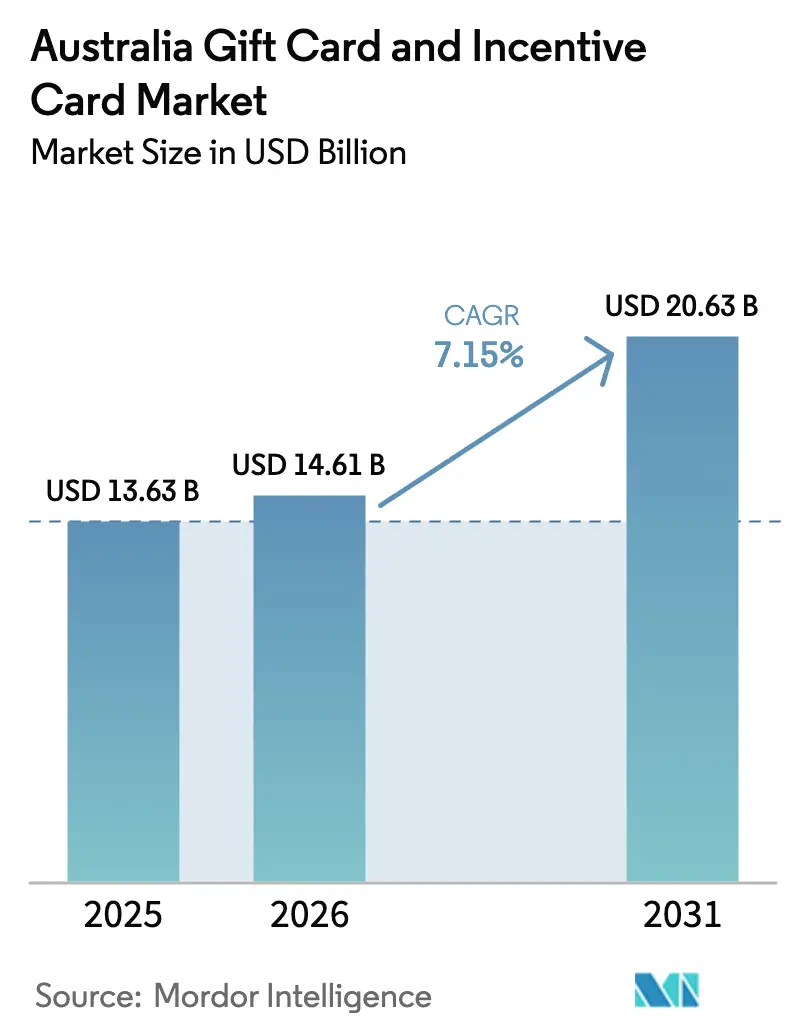

| 基準年の市場規模 (2025) | 13.63 十億米ドル |

| 市場規模 (2026) | 14.61 十億米ドル |

| 市場規模 (2031) | 20.63 十億米ドル |

| 成長率 (2026 - 2031) | 7.15% CAGR |

| 最大市場 | ラテンアメリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアギフトカード・インセンティブカード市場分析

オーストラリアギフトカード・インセンティブカード市場規模は2025年に136億3,000万USDと評価され、2026年の146億1,000万USDから2031年には206億3,000万USDに達すると予測されており、予測期間(2026年〜2031年)における年平均成長率は7.15%です。この拡大は、法人インセンティブプログラムの急速なデジタル化、エンベデッドファイナンススタックへのプリペイドレールの統合、インセンティブ支出の投資対効果を実証するリアルタイム分析への需要増大によって牽引されています。法人バイヤーは、物理的な商品をAPIで統合された電子ギフトカードに置き換えることで、換金行動の詳細な追跡と複数の管轄区域にわたるコスト効率の高い配布を実現しています。ギグエコノミーの報酬支払いに向けたオープンループ型プリペイドカードの並行成長により対象となる市場基盤が拡大する一方、プリペイドレールを通じた政府による景気刺激策の給付金支払いは、同製品の公共部門における重要性を強化しています。ギフトカードとモバイルウォレットの相互運用性により、消費者向けスーパーアプリ内での即時発行とシームレスな換金が可能となり、普及を後押ししています。前向きな見通しにもかかわらず、発行会社は不正管理コストの上昇、インターチェンジ手数料への圧力、およびレガシー収益プールを圧縮する新たなブレイキッジ引当金規則という課題に直面しています。それでも、コンプライアンス、トークン化、および人工知能による不正対策ツールへの継続的な投資により、主要参加者は増分量を取り込み、中期的に利益率を守る態勢が整っています。

主要レポートのポイント

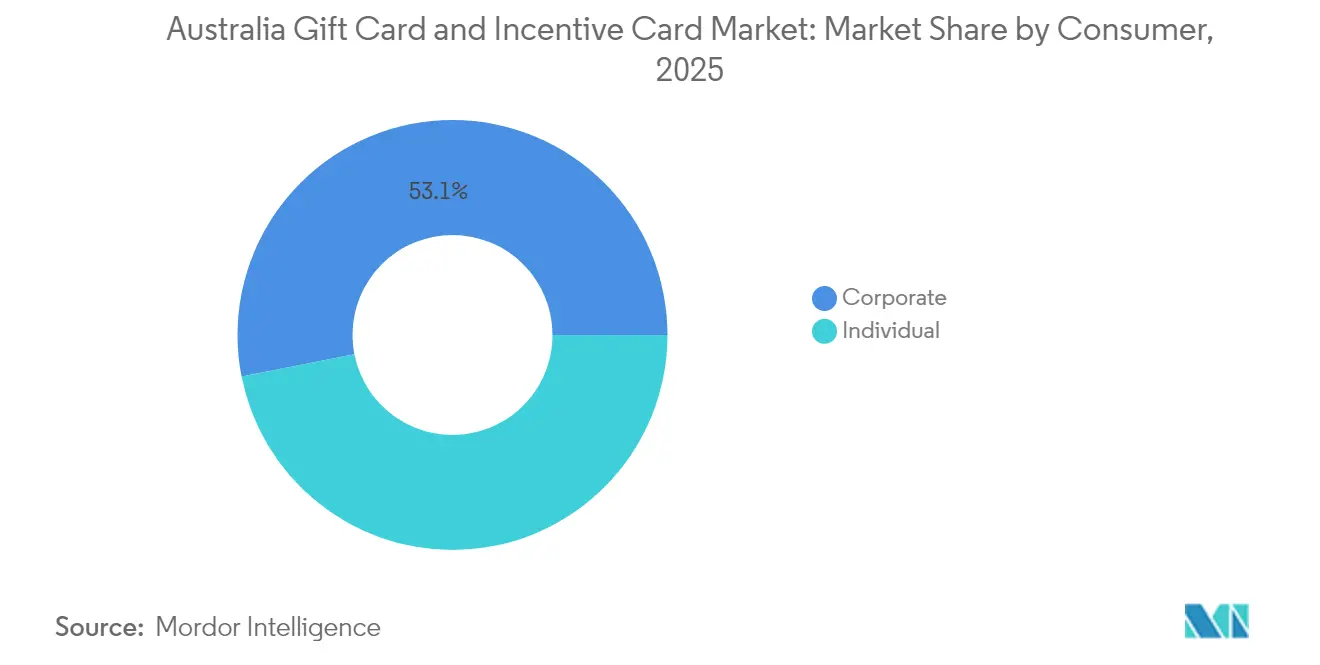

- 消費者別では、法人セグメントが2025年のオーストラリアギフトカード・インセンティブカード市場シェアの53.10%を占めトップとなり、2031年に向けて年平均成長率12.85%での拡大が予測されています。

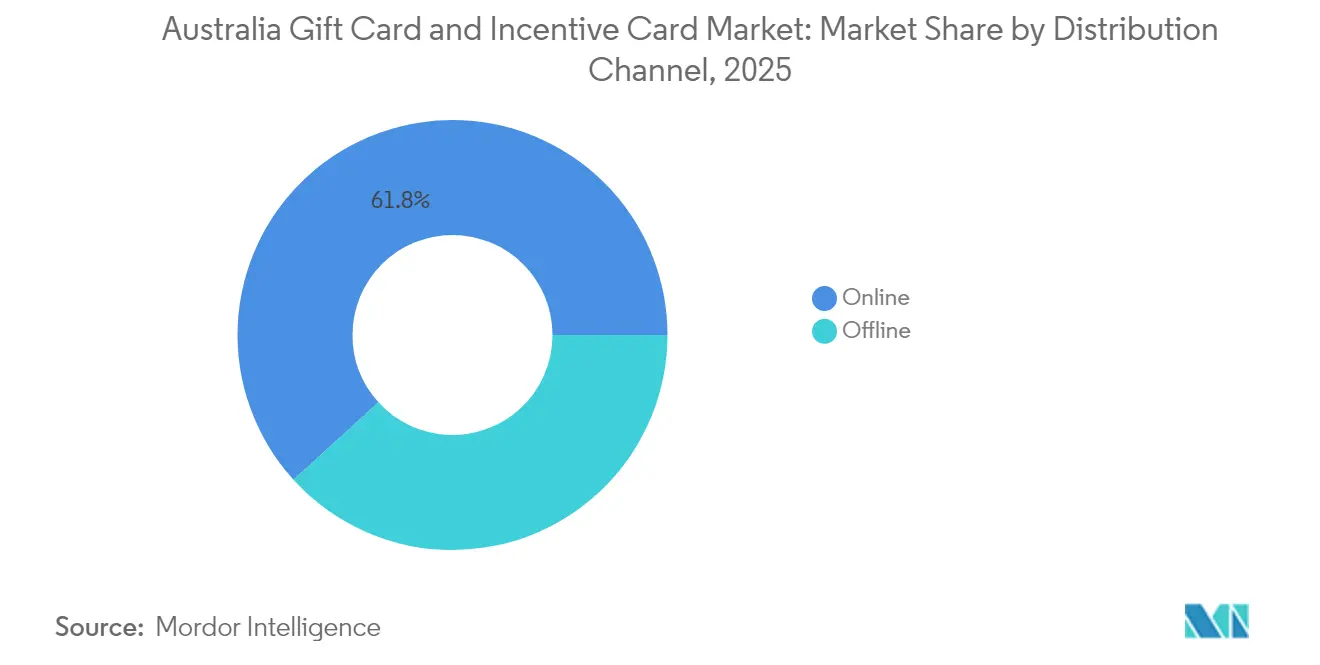

- 流通チャネル別では、オンラインが2025年のオーストラリアギフトカード・インセンティブカード市場規模の61.75%を占め、2031年まで年平均成長率16.05%で拡大しています。

- 製品別では、電子ギフトカードが2025年のオーストラリアギフトカード・インセンティブカード市場規模の69.10%を占め、2031年に向けて年平均成長率18.85%で成長しています。

- 地域別では、ニューサウスウェールズ州が2025年のオーストラリアギフトカード・インセンティブカード市場シェアの31.40%を占め、タスマニア州が2031年に向けた予測年平均成長率11.95%で最高の伸びを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアギフトカード・インセンティブカード市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 法人間(B2B)インセンティブの急速なデジタル化 | +1.2% | シドニー、メルボルン、ブリスベンでの早期普及を伴い全国規模 | 中期(2〜4年) |

| パンデミック後の従業員体験予算の増加 | +1.5% | 全国規模、主要法人拠点に集中 | 短期(2年以内) |

| スーパーアプリエコシステムへのギフトカードの統合 | +0.8% | アジア太平洋地域への波及効果あり、メルボルン・シドニーで最大 | 長期(4年以上) |

| ギグエコノミーの報酬支払いに向けたオープンループ型プリペイドの普及 | +0.6% | 全国規模、都市部の配送市場に集中 | 中期(2〜4年) |

| プリペイドレールを通じた政府景気刺激策の給付 | +0.4% | 全国規模、連邦・州プログラムを通じて調整 | 短期(2年以内) |

| ESG連動型消費者報酬プログラム | +0.3% | 全国規模、法人のサステナビリティ取り組みが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

法人間(B2B)インセンティブの急速なデジタル化

物理的な商品からAPIを活用したデジタル報酬への移行という、オーストラリア法人界の方針転換は、企業が従業員表彰、サプライヤーへの支払い、および顧客獲得を管理する方法を規定するものとなっています。Prezzeeは136億円相当(34億豪ドル)のカード販売額と178%の収益成長を開示しており、即時かつ追跡可能なインセンティブに対する旺盛な企業需要を示しています。人事管理プラットフォームは、ギフトカードAPIを業績管理スイートに直接統合し、定義されたタスクやマイルストーンの達成時にリアルタイム配信をトリガーします。経営幹部は、詳細なROI計算を可能にする透明な換金データを重視し、財務チームは従来の調達と比較して簡素化された照合ワークフローを好みます。サプライヤーリレーションシップ担当者は、早期納品や品質コンプライアンスに対するスポットボーナスとしてデジタルカードを活用し、従業員以外への用途を拡大しています。マーケティング部門は、換金をコンバージョンの代替指標として活用するインフルエンサーキャンペーンを展開し、ギフトカードデータを実用的なカスタマージャーニーの洞察へと変換しています。これらの累積効果により、デジタルインセンティブは周辺的な特典から、労働力エンゲージメントとパートナーエコシステムを形成する戦略的なレバーへと高まっています。

パンデミック後の従業員体験予算の増加

オーストラリア企業は2024年以降、従業員体験への配分を40%〜60%増加させ、その相当部分をギフトカードを通じたウェルネス手当、リモートワーク手当、および定着ボーナスへと充てています。競争の激しい労働市場において、雇用主は賃金水準を恒久的に引き上げることなく提供価値の差別化を余儀なくされており、プリペイドインセンティブは従業員に響く柔軟かつ税制上有利な手段を提供しています。MedibankのLive Betterプラットフォームは、82万3,000人以上の会員を対象に健康志向のギフトカード換金を通じて報酬を付与することで、このトレンドを体現しています。財務担当者は固定額のデジタルカードに内在する予算管理のしやすさを歓迎し、人事部門は即時かつパーソナライズされた報酬に紐付いた士気向上を高く評価しています。テクノロジーの統合により、かつて従業員給付の遅延を招いていた手動の申請書類が不要となり、摩擦のない配布が実現しています。分析ダッシュボードは換金速度とカテゴリー別の好みを報告し、給付施策のデータ主導による改善を可能にしています。このギフトカード手当の制度化により、プリペイド手段は将来の職場における永続的な要素として定着しています。

スーパーアプリエコシステムへのギフトカードの統合

オーストラリアのフィンテック環境は、配車予約、フードデリバリー、金融サービスを多目的ウォレットが取り込むアジアのスーパーアプリをますます模倣するようになっています。これらのプラットフォーム内では、ギフトカードがサービス縦断的に移転可能な相互運用型価値トークンとして機能し、単一加盟店換金を超えた有用性を増幅させています[1]オーストラリア競争・消費者委員会、「決済サービス手数料」、accc.gov.au。。海外在住者がオーストラリアのギフトカードを海外で購入することで、旧来の電信送金ネットワークを迂回した国境を越えたギフト贈呈と低コストの送金回廊が実現しています。ロイヤルティ事業者はギフトカードAPIを組み込んでポイントをスーパーアプリ内で利用可能な価値へと変換し、換金率を高めながらカスタマージャーニーデータを取得しています。カードが消費者需要を集約したクローズドループエコシステム内で流通することで、加盟店は増分的なリーチを獲得しています。開発者は、カテゴリー別支出制限などのプログラマブル機能を活用して、ロケーションや時間に連動したコンテキスト対応型インセンティブを構築し、ギフトカードを日常生活にさらに組み込んでいます。これらのダイナミクスは、スーパーアプリの全国展開に伴いオーストラリアギフトカード・インセンティブカード市場を拡大させています。

ギグエコノミーの報酬支払いに向けたオープンループ型プリペイドの普及

配送および配車プラットフォームは、業績ボーナス、紹介報酬、ピーク時間帯の割増報酬の支払いにVisaまたはMastercard ブランドのギフトカードをますます活用するようになっています[2]DoorDash、「DoorDash オーストラリア」、doordash.com。。この戦略は複雑な給与体系への登録を回避しつつ、受取人にオーストラリアの小売ネットワーク全体での即時利用の柔軟性を付与します。配送需要の季節的急増は、従来の銀行口座開設手続きでは経済的に対応できない一時的な労働力を生み出します。オープンループ型プリペイドカードは獲得レバーとしても機能し、ギグ企業は新規ドライバー獲得のために少額のサインオンボーナスを発行しています。プッシュ・トゥ・カードAPIにより当日中の支払いが可能となり、請負業者の資金流動性とプラットフォームへのロイヤルティが高まっています。発行会社は最終加盟店での支出データを収集してターゲットを絞ったプロモーションに活用し、より深いエンゲージメントループを育んでいます。ギグプラットフォームが地方都市へと広がるにつれ、オープンループ型ギフトカードは従来の銀行普及率が低い地域における金融アクセスの包摂性を担保しています。

プリペイドレールを通じた政府景気刺激策の給付

連邦・州政府は、紙の小切手に対する迅速性と財政的な追跡可能性の優位性を認識し、経済的救済給付や目的を絞った景気刺激パッケージの支払いにプリペイドカードを活用しています[3]オーストラリア準備銀行、「小売決済規制の見直し」、rba.gov.au。。プリロード済みカードは、銀行口座を必要とせず対象受給者に確実に資金が届くようにし、経済的に脆弱な世帯を支援します。リアルタイムモニタリングツールは不審なパターンを当局に警告し、マネーロンダリング防止義務を充足しつつ行政上の漏洩を削減します。スーパーマーケットや薬局チェーンとのパートナーシップにより受け入れ拠点が拡充され、受給者は自宅近くで生活必需品を購入できます。デジタル発行によりプログラム展開期間が数ヶ月から数週間に短縮され、政策対応力が強化されます。さらに、未使用残高は義務付けられた期間後に国庫へ返還され、財政管理が向上します。このような活用が公共部門の決済アーキテクチャ内にプリペイドインフラを定着させ、間接的に商業面での普及を促進しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カード非提示取引におけるチャージバックおよび不正リスク | -0.9% | 全国規模、高量オンライン換金市場に集中 | 短期(2年以内) |

| 改訂されたオーストラリア証券投資委員会(ASIC)ガイドラインの下での高いブレイキッジ負債 | -0.7% | 全国規模、すべての認可ギフトカード発行会社に影響 | 中期(2〜4年) |

| 利益率を圧縮するインターチェンジ手数料およびスキーム手数料の上昇 | -1.0% | 全国規模、低利益率の小売発行会社への影響が大きい | 中期(2〜4年) |

| 小売クローズドループカードの飽和 | -0.8% | 小売店密度が高く成熟したプログラムを持つ都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カード非提示取引におけるチャージバックおよび不正リスク

デジタルギフトカードのレールは、迅速なアクティベーションと取り消し不能な換金を悪用する高度な詐欺集団を引き付け、発行会社がチャージバックコストを負担することになります。法人による大量購入は、合理化されたKYCプロセスが意図せず認証障壁を低下させる可能性があるため、脆弱性を高めます。プリペイド製品のカード非提示不正率は通常のカードの3〜5倍に上り、AIを活用した異常検知への高額な投資が必要となっています。加盟店は資金繰りを妨げる承認保留に直面し、消費者は紛争調査中に給付受領が遅延するリスクにさらされます。ASICの電子決済コードに基づく規制義務は、強固な是正プロトコルを要求し、コンプライアンスの運用オーバーヘッドを増大させます。高プロファイルなセキュリティ侵害がデジタルインセンティブへの信頼を損なう場合、評判の毀損が財務的損失を複合的に悪化させます。持続的な脅威の進化はプラットフォームの継続的なアップグレードを強いり、小規模発行会社の利益率を侵食して業界の統合を加速させる可能性があります。

改訂されたASICガイドラインの下での高いブレイキッジ負債

ASICの最低3年間の有効期限規則と厳格化された手数料規則は、プログラム経済の相当部分を支えていたブレイキッジ収入を減少させています[4]オーストラリア証券投資委員会、「規制リソース – 決済システム」、asic.gov.au。。発行会社は未換金残高に対してより大きなバランスシート引当金を維持しなければならず、これにより資本集約度が高まり、自己資本利益率が低下します。加盟店手数料の引き上げを望まない小売業者はギフトカードプロモーションを縮小する可能性があり、販売量が抑制されます。十分な資本準備金を持たない小規模フィンテック参入者はコンプライアンスに苦慮し、潤沢な資本を持つ既存企業に競争上の優位性が傾きます。企業が即時収益認識から繰延負債処理へと移行するにつれて会計上の複雑性が増し、投資家へのコミュニケーションが難しくなります。失われたブレイキッジを補うため、発行会社はインターチェンジ収入やプレミアム分析サービスを生み出すよう製品を再設計していますが、近期においては収益化が規制コストの増大に遅れをとっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

消費者別:法人優位が市場の発展を主導

法人バイヤーは2025年のオーストラリアギフトカード・インセンティブカード市場規模の53.10%を占め、レガシー商品報酬よりもデジタルカードを優先するインセンティブ戦略における決定的な転換を反映しています。企業調達チームは、税制上の効率性、額面の柔軟性、シームレスなAPI統合を採用の主要ドライバーとして挙げており、2031年に向けた年平均成長率12.85%の予測は個人消費者の成長を上回るものとなっています。人事リーダーはギフトカードをウェルネス手当、定着ボーナス、定量的なエンゲージメント指標を生み出す表彰プログラムにバンドルしています。財務部門は一方で、ベンダー請求書の煩雑さを排除し監査の複雑さを軽減するプリペイド手段の明快な照合を高く評価しています。分析ダッシュボードは地域、部門、人口統計別に換金行動を可視化し、ROIを最適化する反復的なプログラム設計を可能にします。対照的に、個人消費者は46.90%のシェアを保持しているものの、生活コスト指数の上昇に伴う裁量支出への圧力に直面しており、小売中心のカードよりも体験型バウチャーへのギフト購買行動の移行を促しています。

法人セグメントの拡大は発行プラットフォームにおけるイノベーションを加速させており、企業クライアントはロールベースのユーザーアクセス、シングルサインオン(SSO)互換性、および自動税務申告ワークフローを要求しています。ベンダーは調達スイートに直接組み込まれるホワイトラベルポータルで対応し、展開サイクルを数ヶ月から数日に短縮しています。ダイナミック額面エンジンにより、管理者は契約条件を再交渉することなく業績ティアに応じた報酬額を調整でき、プログラムの俊敏性が高まります。マルチカレンシー機能はニュージーランドやシンガポールの国境を越えたチームをサポートし、オーストラリア発行インセンティブの地域的影響力を拡大しています。コンプライアンスモジュールはマネーロンダリング防止(AML)スクリーニングと物品サービス税(GST)マッピングを組み込み、金融サービスやヘルスケアなど規制の厳しい業界でのガバナンスを簡素化します。副次的な利点として、紙ベースのプロセス削減、カーボンフットプリントの低下、透明性の向上などが挙げられ、法人ギフトカードプログラムをデジタル報酬のベストプラクティス基準として位置付けています。

流通チャネル別:デジタルトランスフォーメーションが加速

オンラインチャネルは2025年のオーストラリアギフトカード・インセンティブカード市場規模の61.75%を占め、企業向け大量購入ポータルと即時性を求める消費者ニーズによって牽引されています。2031年に向けた堅調な年平均成長率16.05%は、発行を自動化し単位当たりのフルフィルメントコストを削減し、監査に耐えうる取引ログを提供するスケーラブルなクラウドインフラに起因しています。モバイルウォレットとの統合により、換金体験がスマートフォンに直接届けられ、物理的な物流を省略して顧客満足度スコアを向上させます。ERPプラットフォームとのAPI連携により、法人バイヤーはインセンティブを販売実績ダッシュボードにリアルタイムでリンクさせることができます。デジタルストアフロント内の不正管理ルールエンジンは、速度フィルタリングとデバイスフィンガープリンティングを適用し、オンライン拡大を歴史的に阻害してきたカード非提示リスクを低減します。パーソナライズされたランディングページは、消費者がチャリティ寄付に紐付いたギフトカードを送るコーズマーケティングキャンペーンをサポートし、エンゲージメントを広げています。したがって、オーストラリアギフトカード・インセンティブカード市場は、デジタルチャネルが提供する迅速性、データの豊富さ、および運営費削減という好循環の恩恵を受けています。

オフライン流通は38.25%のシェアを維持しており、有形カードを好むまたはデジタル決済資格情報を持たない顧客層に対応するスーパーマーケットチェーン、コンビニエンスストア、郵便局のキオスクによって支えられています。Woolworthsと Colesは広範な実店舗ネットワークを活用して交通量の多い通路にカードキオスクを配置し、日常の食料品購入中の衝動買い客を取り込んでいます。小売業者はロイヤルティプログラムと相互プロモーションを実施し、店内ギフトカード購入に対してボーナスポイントを付与することで再来店を促しています。ハイブリッドフルフィルメントモデルが普及しつつあり、消費者はオンラインで注文し、数時間以内に顧客サービスカウンターで封入されたギフトカードパックを受け取ることができ、デジタルの利便性と物理的な確実性を融合させています。加盟店はブランド露出を求める発行会社に棚スペースを賃貸することで端末什器の収益化を図り、付加的な収入源を創出しています。しかし、不動産コストの上昇、在庫縮小リスク、サステナビリティへの要請が徐々にオフラインチャネルの相対的な収益性を侵食しています。その結果、小売業者は変化する消費者の期待に応えるべくデジタルウォレットとの連携を加速させ、チャネルの代替ではなく共存を確保しています。

製品別:電子ギフトカードが市場ダイナミクスを変革

電子ギフトカードは2025年のオーストラリアギフトカード・インセンティブカード市場において優位を占め、市場シェア全体の69.10%を確保し、即時性、柔軟性、データ主導型インセンティブ設計の標準として確立されています。効率的で自動化された配信を求める法人需要と、スマートフォンネイティブなデジタル体験を好む消費者志向の双方が、その人気を牽引しています。2031年に向けた年平均成長率18.85%の予測は、このフォーマットの持続的な成長モメンタムを反映しています。企業はギフトカードを単純な報酬ではなく戦略的なエンゲージメントツールとして捉えるようになっています。デジタルフォーマットはプラスチックの生産と物流を排除し、法人ESG義務に沿い単位コストを低減します。発行会社はコードに条件付きロジックを層状に適用し、加盟店カテゴリーの制限や段階的なアクティベーション日などを設定することで、高度な規制準拠の支払いを実現しています。Eメールまたはショートメッセージサービス(SMS)配信のリアルタイム追跡により受取確認が行われ、リマインダー通知が換金を促して未使用残高を最小化します。小売パートナーは物理的な在庫管理単位(SKU)の増加なく変動額面のカードを提供できることを評価し、在庫管理を合理化しています。このようにして、オーストラリアギフトカード・インセンティブカード市場は製品ロードマップを継続的なイノベーションをサポートするデジタルファーストのアーキテクチャへと傾注させています。

フィジカルカードは30.90%のシェアを保持し、記念的なギフト贈呈の機会、販売時点(POS)でのアップセル、および信頼できるデジタルIDを持たない消費者にとって引き続き重要な存在となっています。カスタマイズされたパッケージング、メタリックホイル仕上げ、触感を重視した素材は、マイルストーン表彰において一部の雇用主が好む体験的プレミアム感を提供します。小売業者は菓子類やグリーティングカードなどの関連商品とフィジカルギフトカードをバンドルしてバスケットサイズの拡大を図っています。しかしながら、PVC廃棄物への環境的懸念と急騰する配送費がコスト精査を厳しくし、発行会社がリサイクル可能な基材や生分解性インクの実験を促しています。QRコードリンクからデジタル残高を呼び出すデュアルパス型ハイブリッドカードは、有形性とモバイルの利便性を融合させようとしています。予測期間においてフィジカルカードのシェアは緩やかに低下すると予測されていますが、高度なギフト贈呈の場という確固たるニッチ市場に根ざした存在として持続します。

地理分析

ニューサウスウェールズ州は2025年のオーストラリアギフトカード・インセンティブカード市場シェアの31.40%を占め、シドニーにフォーチュン500企業の地域本部が密集していることと高度なフィンテックエコシステムを反映しています。高い平均可処分所得と洗練された購買者ロイヤルティスキームが継続的な対消費者(B2C)購買を強化する一方、大規模な企業クラスターが相当規模の対企業(B2B)量を生み出しています。州政府のテクノロジー志向の規制スタンスとデジタルIDパイロットが、公共部門プログラムにおけるプリペイド普及をさらに加速させています。ビクトリア州はメルボルンの強固な専門サービス基盤とAPIを活用したギフトカードイノベーションをパイロットする活発なスタートアップコミュニティを活用して25.60%のシェアで続いています。ブルークストリートモール周辺の小売店密度と豊富なコワーキングスペースが消費者・法人双方の普及を促進する一方、大学が学生への支払いにプリペイドカードを活用することで増分的な需要が加わっています。クイーンズランド州はブリスベンのパンデミック後の観光回復と近く開催される国際スポーツイベントに関連したイベント主導型支出を追い風に17.40%のシェアを保持しています。

西オーストラリア州と南オーストラリア州は合計17.20%のシェアを占めており、鉱業・エネルギー企業が遠隔地勤務の従業員や請負業者・サプライヤーへの報酬としてカードを発行しています。フライイン・フライアウト(FIFO)形態の就労者は全国で換金可能なギフトカードを重宝しており、孤立した地域における金融包摂を支援しています。タスマニア州は絶対値では小規模ながら、有害性低減を目的としたプリペイドカードに依存する政府義務化のゲーミングプリコミットメントシステムに牽引され、2031年に向けた年平均成長率11.95%で最高の成長率を記録しています。オーストラリア首都特別地域は連邦政府の調達プログラムを活用してコミュニティ事業向けのプリペイドインセンティブを発行し、ノーザンテリトリーは先住民族の経済開発スキームの枠組み内でプリペイド給付の活用を模索しています。規制上のインセンティブ、ブロードバンド普及率、小売ネットワークの成熟度における地理的格差が独自の普及曲線を形成していますが、全国的な相互運用性により、カード所持者は州境を越えて一貫した換金体験を享受できます。

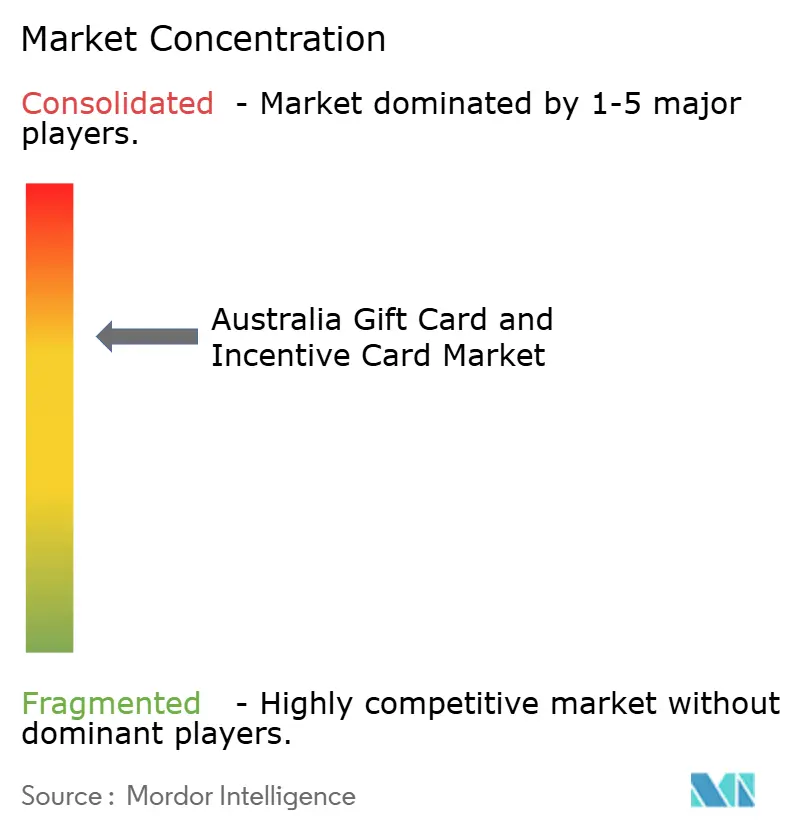

競合環境

オーストラリアギフトカード・インセンティブカード市場は中程度の集中度を示しており、上位5社が市場の大部分を占めています。Blackhawk Networkが市場をリードし、Prezzee及びInComm Paymentsが強力な競争を展開しています。市場リーダーはコンプライアンス人員、発行処理能力、加盟店ネットワークの広さにおいてスケールの優位性を有しており、ASICの強化されたブレイキッジ引当金要件を小規模競合他社よりも余裕をもって吸収することができます。垂直統合がモートを深化させており、WoolworthsやColesなどのスーパーマーケットは独自アプリを通じた物理的な流通からデジタル発行まで事業を拡大し、消費者をクローズドループエコシステム内に囲い込んでいます。テクノロジー専門企業は、プラットフォームセキュリティを差別化する人工知能不正対策スイートを強化し、加盟店分析ダッシュボードはアップセル提案を通じて新たな収益源を開拓しています。APIファーストの新規参入企業は、インハウスでのプリペイド能力を持たない銀行、人事プラットフォーム、ロイヤルティプログラムを支えるホワイトラベル発行エンジンとして自社を位置付けています。

観光の回復と外国人消費者が来訪前に支出を事前積立しようとする需要に伴い、国境を越えたバーチャルギフトカードが争奪の激しい領域として浮上しています。既存企業はダイナミックな外国為替換算機能を持つマルチカレンシーカードのパイロットを実施していますが、機敏なフィンテック新規参入企業はブロックチェーントークン化を活用して決済を迅速化しコストを削減しています。ESG連動型インセンティブは、法人の標準額面に加えてカーボンオフセット証書をバンドルするかたちで隣接する競争領域を提供しており、ネットゼロを目指す法人にアピールしています。戦略的パートナーシップが増殖しており、Blackhawk NetworkによるTango Cardの買収はB2Bスイートを強化し、AeviとPaydockのアライアンスはオムニチャネルオーケストレーションを実現して換金エンドポイントを拡大しました。Lesaka TechnologiesがAdumoを吸収して決済インフラを拡張したことは、シナジー効果のあるプラットフォームロールアップへの投資家の意欲を示しており、業界統合が継続しています。

規制コンプライアンスは引き続き主要な差別化要因であり、熟練した法務チームを持つ事業者はマネーロンダリング防止・テロ資金供与対策(AML/CTF)改正法2024の報告義務をより効果的に処理し、リスク回避志向の企業バイヤーに安心感を提供しています。一方、プラットフォームの拡張性も重要であり、ソフトウェア開発キット(SDK)とサンドボックステスト環境を提供するベンダーは、インセンティブフローをスーパーアプリ、ギグポータル、および電子商取引プラグインに組み込もうとする開発者を引き付けています。データプライバシーの資格は公共部門の入札に影響を与え、ISO 27001認証と国内データセンターの存在がゲーティングファクターとして機能しています。競争が激化する中、価格競争の可能性は高い固定コンプライアンスコストによって抑制されており、市場シェアの変動を決定するのは値引きではなく付加価値サービスという合理的な経済環境を固定しています。

オーストラリアギフトカード・インセンティブカード業界リーダー

Blackhawk Network

Prezzee

InComm Payments

Edge Loyalty(Village Roadshow)

TCN – The Card Network

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Qantasは2025年8月より有効となる包括的なフリークエント・フライヤープログラムの変更を発表しました。クラシック・フライト・リワードの換金コストを最大20%引き上げ、パートナー航空会社へのアクセスを拡大するものであり、従業員報酬としてQantasポイントを活用している企業の法人インセンティブプログラム経済に影響をもたらしています。

- 2024年10月:AeviはPaydockと提携してオムニチャネル統合決済オーケストレーションを実現しました。店内と電子商取引の能力を統合することで、小売業者が対面環境でオンライン決済手段を受け入れることを可能にし、物理的およびデジタルチャネル全体でギフトカード換金オプションを拡大する可能性があります。

- 2024年8月:Woolworths Groupは、Everyday Extraの有料加入者が137%成長し、オーストラリアのアクティブなEveryday Rewardsメンバーが980万人に達したと報告しました。これはオーストラリア最大の食料品ネットワーク全体でのギフトカード流通とターゲットを絞ったインセンティブ配信を支えるロイヤルティプログラムインフラの規模を示しています。

- 2024年5月:Lesaka Technologiesは機関投資家ApisおよびARCの支援を受けて決済プラットフォームAdumoの買収を発表しました。これはオーストラリアの決済インフラセクターにおける継続的な統合とギフトカード処理能力の潜在的な拡大を示しています。

オーストラリアギフトカード・インセンティブカード市場レポートの範囲

ギフトカードとは、将来の使用のために資金がプリロードされたプリペイドデビットカードであり、購入やその他の金融取引に使用することができます。市場概要、主要セグメントの市場規模推計、市場における新興トレンド、市場ダイナミクス、主要企業プロファイルを含む市場の完全なバックグラウンド分析がレポートに収録されています。オーストラリアギフトカード・インセンティブカード市場は、消費者別(個人および法人(小規模、中堅、大企業))、流通チャネル別(オンラインおよびオフライン)、製品別(電子ギフトカードおよびフィジカルカード)にセグメント化されています。レポートは上記すべてのセグメントについてオーストラリアギフトカード・インセンティブカード市場の規模および予測を金額(百万USD)で提供しています。

| 個人 | |

| 法人 | 小規模 |

| 中堅 | |

| 大企業 |

| オンライン |

| オフライン |

| 電子ギフトカード |

| フィジカルカード |

| ニューサウスウェールズ州 |

| ビクトリア州 |

| クイーンズランド州 |

| 西オーストラリア州 |

| 南オーストラリア州 |

| タスマニア州 |

| オーストラリア首都特別地域 |

| ノーザンテリトリー |

| 消費者別 | 個人 | |

| 法人 | 小規模 | |

| 中堅 | ||

| 大企業 | ||

| 流通チャネル別 | オンライン | |

| オフライン | ||

| 製品別 | 電子ギフトカード | |

| フィジカルカード | ||

| 地域別 | ニューサウスウェールズ州 | |

| ビクトリア州 | ||

| クイーンズランド州 | ||

| 西オーストラリア州 | ||

| 南オーストラリア州 | ||

| タスマニア州 | ||

| オーストラリア首都特別地域 | ||

| ノーザンテリトリー | ||

レポートで回答されている主要な設問

2026年のオーストラリアギフトカード・インセンティブカード市場の規模はどのくらいですか?

市場は2026年に146億1,000万USDと評価されており、年平均成長率7.15%で2031年までに206億3,000万USDに達する軌道にあります。

消費者タイプ別で最大のシェアを占めるセグメントはどこですか?

法人バイヤーは総額の53.10%を占め、年平均成長率12.85%で成長しており、市場拡大における重要な役割を示しています。

電子ギフトカードの急速な台頭を牽引する要因は何ですか?

即時デジタル配信、物流コストの削減、モバイルウォレットとの統合により、電子ギフトカードは69.10%のシェアと年平均成長率18.85%の成長率を実現しています。

オーストラリアにおいてギフトカード普及をリードしている州はどこですか?

ニューサウスウェールズ州がシェア31.40%でリードし、シドニーの密集した法人拠点と高度なフィンテックエコシステムの恩恵を受けています。

発行会社が直面している主要な規制上の課題は何ですか?

ASICの厳格化されたブレイキッジ引当金規則は有効期限を延長し、バランスシート引当金の積み増しを義務付けることで、従来のブレイキッジ収益源を圧縮しています。

最終更新日: