米国ギフトカードおよびインセンティブカード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

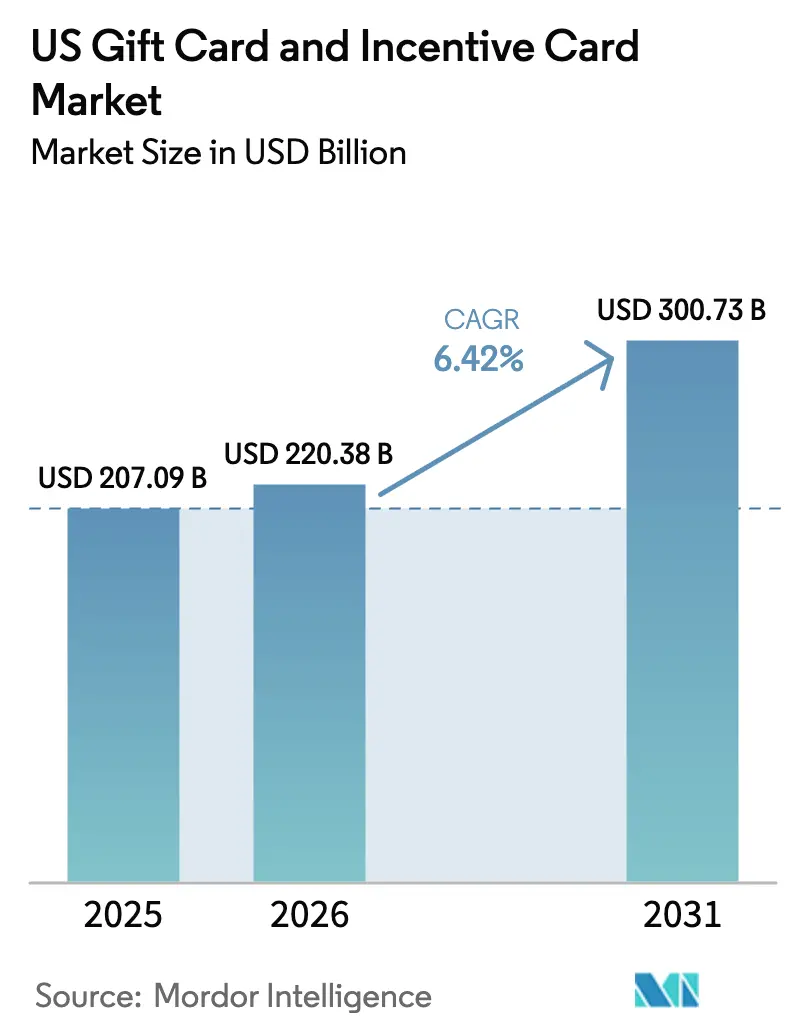

| 基準年の市場規模 (2025) | 207.09 十億米ドル |

| 市場規模 (2026) | 220.38 十億米ドル |

| 市場規模 (2031) | 300.73 十億米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ギフトカードおよびインセンティブカード市場分析

米国ギフトカードおよびインセンティブカード市場規模は2025年に2,070億9,000万米ドルと評価され、2026年の2,203億8,000万米ドルから2031年には3,007億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)においてCAGR6.42%で成長する見通しです。法人による大量購買、デジタルウォレット統合、およびオムニチャネル小売の採用が、企業がロイヤルティ・給与・HR表彰ワークフローにカードを組み込むことでカード残高額を押し上げています。デジタルフォーマットは二桁台の速度で進展する一方、州レベルの不正防止法はコンプライアンスコストを引き上げ、規模の大きいテクノロジー重視の発行体が有利となっています。規模の拡大によりカード1枚あたりの不正損失が低下し、複数州にわたる規制報告が簡素化されることから、プラットフォームの統合が加速しています。継続的な経済的底堅さ、体験型消費に対する旺盛な消費者需要、ならびにホワイトラベルSaaSソリューションの普及が、ブランドおよび各産業垂直にわたる幅広い参加を支えています。

レポートの主要ポイント

- カード種別では、クローズドループカードが2025年の米国ギフトカードおよびインセンティブカード市場シェアの61.75%を占める一方、オープンループカードは2031年までCAGR8.62%で成長する見込みです。

- フォーマット別では、デジタルカードが2025年の米国ギフトカードおよびインセンティブカード市場収益シェアの58.35%を占め、当セグメントは2031年までCAGR11.86%を達成する見通しです。

- 消費者種別では、法人B2B購買が2025年の米国ギフトカードおよびインセンティブカード市場規模の64.85%を占め、2031年までCAGR8.74%で拡大する予測です。

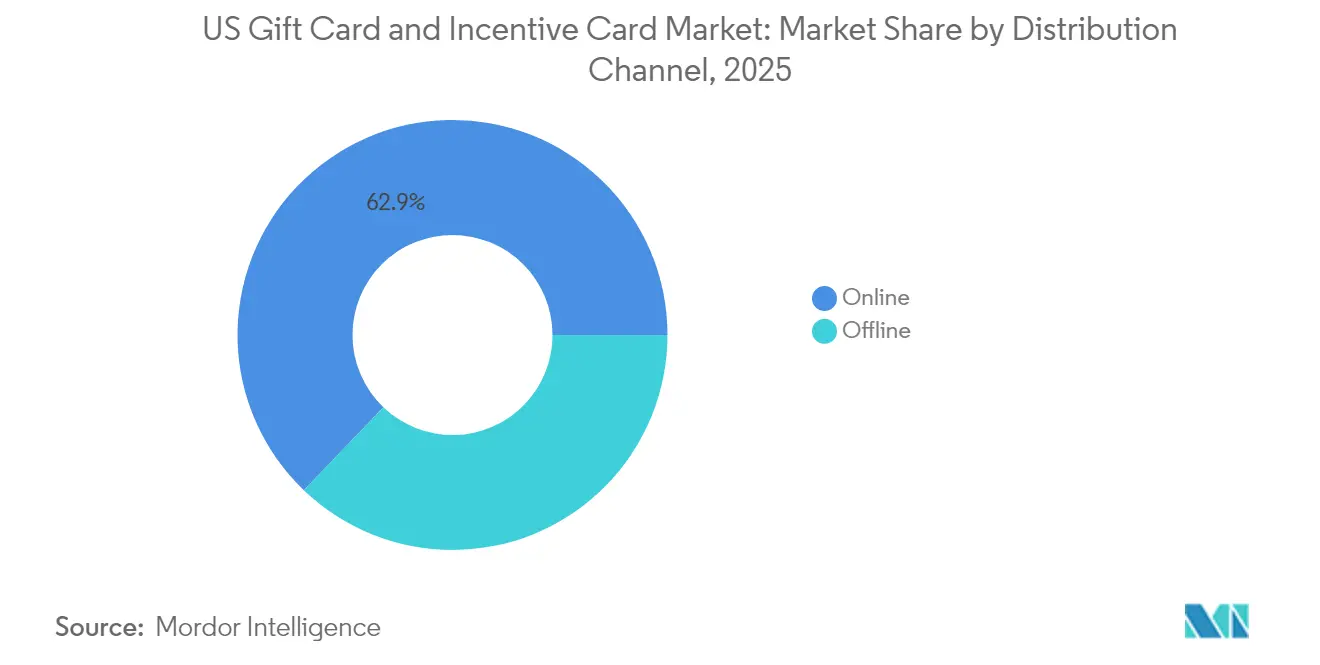

- 流通チャネル別では、オンラインプラットフォームが2025年の米国ギフトカードおよびインセンティブカード市場規模の62.85%のシェアでリードしており、同チャネルは2031年までCAGR10.78%で前進する見通しです。

- 応用産業別では、飲食が2025年の米国ギフトカードおよびインセンティブカード市場規模の26.15%のシェアを占めリードしており、健康・ウェルネス・ビューティーが2031年までCAGR9.32%で最も急成長している垂直市場です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ギフトカードおよびインセンティブカード市場の動向と洞察

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| デジタルおよびモバイルウォレットギフトカードへの急速な移行 | +1.8% | 全国規模、都市部集中 | 中期(2〜4年) |

| HRおよびロイヤルティプログラムにおけるインセンティブカードへの法人需要 | +2.1% | 全国規模、法人集積拠点 | 長期(4年以上) |

| オムニチャネル小売の拡大によるカード残高額の増加 | +1.2% | 全国規模、小売密集エリア | 短期(2年以内) |

| Z世代の「自己使用」ギフトカード予算管理トレンド | +0.9% | 全国規模、若年層密集市場 | 中期(2〜4年) |

| 大量B2B発行を促す州の財産帰属法の変更 | +0.7% | 州固有、全国への波及 | 長期(4年以上) |

| 中堅ブランド向けホワイトラベルSaaSプラットフォームの台頭 | +0.6% | 全国規模、テクノロジー対応市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルおよびモバイルウォレットギフトカードへの急速な移行

Apple PayおよびGoogle Payの加盟店が増加したことでチェックアウト時のプラスチックカードの煩雑さが解消され、モバイルウォレットがデフォルトの決済方法となっています。消費者金融保護局(Consumer Financial Protection Bureau)の2024年大口参加者規則は、年間5,000万件以上の取引を処理する決済アプリへの監督を正式化し、デジタルギフトカードの制度的役割を強調しています[1]消費者金融保護局、「CFPBが大手テック企業に消費者金融保護への準拠を義務付ける規則を最終確定」、consumerfinance.gov。小売業者は自社アプリにブランド固有のカードを組み込むことで高いエンゲージメントを獲得し、法人購買者はデジタル配信が提供する即時履行と監査証跡を高く評価しています。こうした相互作用がデジタルフォーマットのCAGR12.34%を牽引し、発行体がリアルタイム残高更新、部分的な還元ツール、およびロイヤルティ統合機能を優先するよう促しています。

HRおよびロイヤルティプログラムにおけるインセンティブカードへの法人需要

企業はカードを給与処理の複雑さを回避できる柔軟かつ税制上効率的な福利厚生として位置付けています。スポットボーナスおよびマイルストーン報酬はリモートスタッフに対してその重要性を増しており、ロイヤルティ担当者は物理的な商品からデジタルギフトカードの還元へと移行しています。Target社のロイヤルティ刷新はメンバーシップを4倍にし、2019年比で3億5,000万件の追加ゲスト来店を実現したことを示しており、カード統合が来店頻度を向上させることを示しています。大量法人契約は発行体に予測可能な収益をもたらし、季節性を緩和します。

Z世代の「自己使用」ギフトカード予算管理トレンド

若年層の消費者は飲食・エンターテインメント・ウェルネスのカテゴリ別支出枠として、デジタルカードを割り当てています。PwCの2024年ホリデーシーズン調査では、65%の消費者がギフトカードの購入を予定していた一方、Z世代は有形物品よりも体験を志向していました。小売業者はギフト用途ではなく予算管理用途としてカードをマーケティングすることで対応しており、季節的な需要のピークを平準化し、キャッシュフローの予測可能性を向上させています。

大量B2B発行を促す州の財産帰属法の変更

2024年のアイダホ州による少額免除の廃止と2025年のメリーランド州の包装義務化は、州の監督強化を示しています。企業はカードを大量にチャージし、休眠期間が終了する前に受取人へのエンゲージメントを図ることで未請求残高を最小化しています。高度な追跡ソフトウェアが財産帰属期限前にHRチームへ通知し、統合されたコンプライアンスダッシュボードを提供するベンダーに恩恵をもたらしています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ギフトカード詐欺および詐取被害の増大 | -1.4% | 全国規模、詐欺多発地域 | 短期(2年以内) |

| CARDアクトおよび複数州にわたるコンプライアンスコスト | -0.8% | 全国規模、州による相違 | 中期(2〜4年) |

| 小売業者における残高失効収益の会計リスク | -0.6% | 全国規模、大手小売業者 | 長期(4年以上) |

| オープンループプリペイドカードにおけるインターチェンジ手数料上限をめぐる議論 | -0.4% | 全国規模、ネットワーク依存 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ギフトカード詐欺および詐取被害の増大

組織的な詐欺グループがオープンループの匿名性を悪用したカード残高窃取の手口により年間57億米ドルを詐取しています[2]ジェナ・マクラフリン、「ギフトカード窃盗が急増」、propublica.org。メリーランド州のギフトカード詐欺防止法は、2025年6月から改ざん防止パッケージングおよびスタッフトレーニングを義務付けており、他の州でも同様の規則の立案が進んでいます。コンプライアンスは小売業者のコストを引き上げる一方、より強固なセキュリティ基準は消費者の信頼を高め、特に店頭でのバーコードスキミングリスクのないデジタルフォーマットに恩恵をもたらしています。

CARDアクトおよび複数州にわたるコンプライアンスコスト

手数料および有効期限に関する連邦規制が、開示、包装、および従業員教育に関する州ごとの法律のパッチワークと組み合わさっています。アイオワ州、ネブラスカ州、およびウェストバージニア州はラック上への詐欺警告掲示を義務付ける法令を導入しており、中堅チェーンへのトレーニング費用を追加しています。発行体は異なる記録管理プロトコルに対応しなければならず、多くはコンプライアンス管理をアウトソースしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カード種別:オープンループの成長がクローズドループの優位性に挑戦

ブランド化された発行体が価格設定をコントロールし顧客データを収集できることから、クローズドループプログラムは2025年の米国ギフトカードおよびインセンティブカード市場において61.75%のシェアを維持しています。アプリベースの残高により直接的なエンゲージメントが生まれ、ネットワーク手数料なしでユニットエコノミクスが改善されます。それにもかかわらず、オープンループの競合相手は法人インセンティブ需要による普遍的な加盟店での使用ニーズに支えられ、全体成長を上回るCAGR8.62%で拡大しています。メリーランド州の2025年セキュリティ規則がネットワークブランドのプラスチックカードを名指しすることで実施上のハードルを引き上げていますが、VISAの157兆米ドルの取引基盤がスケーラビリティを保証しています。

法人の大量購買者はますます両方のフォーマットを組み合わせており、現金に近い柔軟性のためにはオープンループカードを、優先サプライヤーへの支出を促進するためにはクローズドループカードを発行しています。オープンループの設計はより高い攻撃リスクを抱えているため、発行体は不正対策への投資を調整しています。一方、Starbucksなどのクローズドループのリーダーは、再チャージ頻度を高めるためにロイヤルティ統合を深化させています。フォーマットの共存により、米国ギフトカードおよびインセンティブカード市場は勝者総取りシナリオではなく、ユースケースによってセグメント化された状態が維持されています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

フォーマット種別:デジタルトランスフォーメーションの加速

デジタルカードは2025年の米国ギフトカードおよびインセンティブカード市場において58.35%のシェアを占め、米国ギフトカードおよびインセンティブカード市場全体を大幅に上回るCAGR11.86%で拡大する見込みです。低い製造コスト、即時配信、およびモバイルウォレット互換性が普及を牽引しています。消費者は残高を追跡できる部分的な還元を評価し、法人管理者は確定申告を簡素化するダウンロード可能なCSVレポートを好みます。

フィジカルカードは、触れる形での贈呈が依然として重要なスーパーマーケットの通路でのギフティングの場面において引き続き活用されています。ハイブリッドなユースケースも多く存在し、例えばアプリベースの残高に変換されるQRコード付きホリデーカードがあります。バーコードスキミングに脆弱な店頭ラックではなくサーバーサイドで有効化が行われるため、デジタル製品は不正対策上の優位性があります。規制当局が大型デジタル決済ファシリテーターを監視するようになったことで、知覚リスクが低下し、成長が安定化しています。

消費者種別:法人優位が市場ダイナミクスを再形成

法人購買者は2025年の米国ギフトカードおよびインセンティブカード市場シェアの64.85%を占め、2031年までCAGR8.74%で拡大する見込みです。HR部門はカードを給与税を回避するモラル向上策として活用しており、ロイヤルティチームは幅広い訴求力を持つ普遍的な還元を重視しています。集中購買APIが経費管理スイートに直接連携し、リモートスタッフへの当日配布を容易にしています。

B2C向けギフティングは依然としてホリデーシーズンを中心に好調であり、Z世代における新たな自己使用予算管理行動は、ブランド固有のリロードにより裁量的支出をターゲットにしています。そのため発行体は受取人の種別に応じてマーケティングをパーソナライズし、大量購買者向けには法人ダッシュボードを、個人ユーザー向けにはゲーム化された貯蓄ツールを提供しています。

流通チャネル別:オンラインプラットフォームが成長をリード

オンライン販売店が2025年の米国ギフトカードおよびインセンティブカード市場規模の62.85%のシェアを獲得し、CAGR10.78%で伸長する見込みです。Eコマースはチェックアウト時、サブスクリプションのアップセル、およびロイヤルティ還元にカードオプションを組み込んでいます。これらのデジタル配置はほぼゼロの追加的棚スペースを必要とし、リアルタイムでプロモーションコピーのA/Bテストを可能にします。

実店舗は、特にサードパーティのラックが複数ブランドのカードを取り扱うスーパーマーケットを中心に、衝動購買のために引き続き重要な役割を果たしています。小売業者はオンデマンドでコードを印刷するインタラクティブなキオスク端末を試験的に設置し、物理的なプレゼンスとデジタルフルフィルメントを融合させています。オムニチャネルによる還元は、オンラインで購入して店舗で受け取るジャーニーを支援し、物理的商取引とデジタル商取引の間のループを緊密にしています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

応用産業別:フードサービスのリーダーシップがウェルネスの挑戦に直面

飲食アプリケーションは2025年の米国ギフトカードおよびインセンティブカード市場規模の26.15%のシェアを占め、Starbucks単独で2024年第1四半期に36億米ドルを残高として積み込み、米国ギフトカードおよびインセンティブカード産業における同社の地位を強固にしています。高頻度の購入サイクルとロイヤルティとの連携により、レストランカードの定着率が高くなっています。

消費者がセルフケア体験を優先するにつれ、健康・ウェルネス・ビューティーセグメントは最も高いCAGR9.32%を記録する見込みです。スパ、フィットネススタジオ、スキンケアブランドはホワイトラベルSaaSシステムを活用して、予約アプリに連動したリロード可能カードを展開しています。エレクトロニクス、アパレル、ホームインプルーブメントの小売業者は安定した発行を続けていますが、Z世代がライフスタイルサービスに向けて予算を配分するにつれ、体験型カテゴリがシェアを奪っています。

地理的分析

スマートフォン決済とコンタクトレスPOSが普及していることから、大都市圏がデジタル普及をリードしています。ニューヨーク、サンフランシスコ、シカゴなどの都市ではモバイルウォレットによる還元が高い水準にあり、地方や郊外地域ではフィジカルラックへの根強い需要が残っています。沿岸州では、所得水準および消費者の健康意識と結びついてウェルネスセクターの普及率が最も高くなっています。中西部および南部の消費者は依然として食料品店のチャネルで販売される飲食および一般商品カードを好みます。

法人本社が集積する地域がB2B取引量の急増を牽引しています。シリコンバレーとシアトルのテクノロジーコリドーはソフトウェアエンジニアに向けた大量のオープンループインセンティブを提供しており、ニューヨークのような金融ハブはコンプライアンス要件に対応したマルチブランドデジタルカタログを好みます。州法もまた地域固有のコスト構造を形成しています。メリーランド州の包装義務化とアイダホ州の財産帰属改正は、安全な設計に向けた早期採用曲線を生み出しており、隣接する州は類似の法律を施行する前にその成果を注視しています。

複数の州にまたがる従業員を抱える企業は、発行体に全50州での還元対応および税務ネクサスの複雑性への対処を求めています。WalmartやAmazonを含む全国的な小売業者は、その流通基盤を活用してギフトカードの均一な入手可能性を維持し、地域的な経済格差を補っています。地域の雇用動向は季節的な需要の速度に影響しており、エネルギー産業が集積する南部市場は石油価格に連動して変動し、多様化した沿岸経済圏はより安定したスループットを示しています。

競合環境

競合環境は中程度に集中しています。Blackhawk Networkは280億米ドルの取引を処理しており、220カ国に及ぶリーチを有し、これに匹敵する競合他社はほとんどいません。InComm Payments、Fiserv、PayPalは数千のブランドにホワイトラベルまたはAPIファーストの発行サービスを提供しており、カードネットワークのVisa、Mastercard、American Expressはオープンループの取引から収益を上げています。高いコンプライアンスコストと高度な不正防止ツールが参入障壁を高めており、小規模プロセッサが大規模スイートの傘下に入るべくM&Aを選択することを促しています。

戦略的な焦点はモバイルウォレット統合、リアルタイム分析、および多層的な不正検知に向けられています。VISAおよびMastercardはフィンテックの不正対策インテリジェンス企業と提携しており、発行体はAIベースのトランザクションスコアリングを試験的に導入して残高窃取の試みを削減しています。Digimarcは安全なカードバーコーディングにおいて年間9億米ドルから15億米ドルの経常収益機会を見積もっており、セキュリティレイヤーに向けたベンダーの多様化を示しています。

Starbucks、Target、Walmartなど大規模なクローズドループプログラムを有する小売業者は、ブランドロイヤルティと店舗網を活用してプロセッサとの交渉力を維持しています。一方、Tango CardやFactor4などのニッチなSaaSプレイヤーは、HRテックエコシステムをターゲットとする開発者フレンドリーなAPIに注力しています。規制上の負担はマージンを圧縮する可能性が高い一方、悪質な競合他社を排除し、大量の取引量全体にわたりコンプライアンスコストを分散できる既存大手に権力を傾けることになるでしょう。

米国ギフトカードおよびインセンティブカード産業のリーダー

Blackhawk Network

InComm Payments

Fiserv

PayPal Holdings

Mastercard Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Target Corp.は2024年第4四半期の決算説明会において、2019年比で3億5,000万件の追加ゲスト来店を達成したと発表し、Target Circleロイヤルティプログラムのメンバーシップは再開始以降4倍に増加し、ギフトカード統合が顧客エンゲージメント戦略において果たす役割を示しました。

- 2025年1月:メリーランド州のSB 760法が施行され、クローズドループギフトカードを販売する販売業者は不正防止措置(目立つ警告表示および詐欺識別に関する従業員トレーニングを含む)を実施することが義務付けられました。

- 2024年11月:消費者金融保護局(Consumer Financial Protection Bureau)がデジタル決済アプリケーション市場の大口参加者を定義する最終規則を発出し、年間5,000万件以上の消費者取引を処理する企業に連邦消費者金融法の遵守を義務付けました。

- 2024年2月:米国財務省がマネーロンダリングリスク国家評価を公表し、犯罪組織に悪用される匿名性および譲渡可能性という特性により、ギフトカードを脆弱な金融手段として特定しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、米国のギフトカードおよびインセンティブカード市場を、物理的なプラスチックまたはデジタル形式で配布されるかどうかにかかわらず、個人的な贈答、企業報酬、および販売促進プログラムのために発行されたオープンループおよびクローズドループのプリペイドカードにロードされた年間価値と定義している。この数値は、リローダブル・ペイロールカード、汎用プリペイドデビット、ノーブランドのストアドバリュー商品を除いたものである。

適用除外:プリペイド式給与および政府給付カードは対象外である。

セグメンテーションの概要

- カード種別

- オープンループカード

- クローズドループカード

- フォーマット種別

- デジタルカード

- フィジカルカード

- 消費者種別

- 個人(B2C)

- 法人(B2B)

- 流通チャネル

- オンライン

- オフライン

- 応用産業別

- 飲食

- 健康・ウェルネス・ビューティー

- アパレル・フットウェア・アクセサリー

- コンシューマーエレクトロニクス

- その他の産業

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北東部、中西部、西海岸の小売業者、人材インセンティブプランナー、大手加工業者のカードプログラム管理者と構造的インタビューや簡単なアンケートを実施した。これらのディスカッションにより、平均ロード値、季節性カーブ、モバイル配信コードへの加速度的なシフトが検証され、机上調査で残されたギャップを埋め、モデルの仮定を確認した。

デスクリサーチ

まず、連邦準備制度理事会(FRB)の支払調査、米国国勢調査の小売売上表、FDICのコールレポート統計など、一般に入手可能な連邦政府のデータセットから着手した。全米小売業協会(National Retail Federation)やインセンティブ・マーケティング協会(Incentive Marketing Association)などの業界団体からは、カード利用状況に関する年次調査結果が提供された。上場カード・プロセッサーからの会社提出書類に加え、D&B HooversとDow Jones Factivaからの選りすぐりの洞察により、発行体の収益、流通マージン、プログラム開始が明らかになりました。本カタログは例示であり、数値や傾向をクロスチェックするために、さらに多くの二次資料を確認した。

マーケット・サイジングと予測

トップダウンの支出プール構築は、家庭の小売支出および企業の報奨予算から始まり、これらにギフトカードおよびインセンティブカードの検証された普及率を掛け合わせる。結果は、選択的なボトムアップ・チェック、サンプリングされたプロセッサー・グロスロード・ボリューム、および典型的なデジタル・カードの平均販売価格によって裏付けられ、合計を微調整する。モデルにおける主要なドライバーは、オンライン小売売上シェア、企業の従業員数、従業員一人当たりの平均リワード支出額、クローズドループとオープンループのミックス、デジタルカードの導入率などである。自己相関をテストした多変量回帰により、各ドライバーを2030年まで予測し、シナリオ分析により予期せぬ規制や不正のショックを重ね合わせた。ボトムアップのインプットが乏しい場合は、専門家との意見交換で合意された中間点の推定値を用いてギャップを埋めている。

データ検証と更新サイクル

アウトプットは、自動化されたバリアンススクリーン、ピアアナリストによるクロスチェック、シニアのサインオフという3層のレビューを通過する。レポートは12カ月ごとに更新され、取引データやルールの大幅な変更によって主要な変数が変動した場合には、中間修正を行います。公表前にアナリストが数値の再検証を行うため、顧客は最新の見解を得ることができる。

米国ギフトカードとインセンティブカードのベースラインが信頼性を約束する理由

パブリッシャーが様々なカードタイプを選択し、異なるロード・トゥ・スペンド比率を想定し、不均等な周期でリフレッシュするため、公表される市場価値は異なる。

ギャップの主な要因としては、一部の企業による給与カードや福利厚生カードの組み込み、アクティブでない残高に対する包括的なマークアップ、デジタルから物理的な変換係数の違い、最近のeギフトの急増をスキップした更新サイクルなどがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 207.09億米ドル(2025年) | モルドール・インテリジェンス | - |

| 2,341億4,000万米ドル(2025年) | 地域コンサルタントA | プリペイドデビットとストアクレジットの残高をバンドルし、ベースを膨らませる |

| 342.95億米ドル(2024年) | インダストリー・トラッカーB | 一律の小売店倍率を適用し、ロイヤルティポイントの破損を使用額としてカウントする。 |

| 米ドル223B(2024年) | コンサルティング会社C | 世界の成長率を米国の合計に投影し、3年ごとに更新する。 |

この比較を総合すると、モルドールの規律ある範囲の選択、毎年更新される変数、二重の検証により、意思決定者はバランスのとれた透明性の高いベースラインを手に入れ、明確な仮定に遡り、一般に入手可能なデータで容易に再現できることがわかる。

レポートで回答される主な質問

米国ギフトカードおよびインセンティブカード市場の現在の価値はいくらですか?

市場は2026年に2,203億8,000万米ドルであり、CAGR6.42%を反映して2031年までに3,007億3,000万米ドルに上昇する予測です。

なぜ法人購買はこの市場において重要なのですか?

法人はHRおよびロイヤルティチームが給与処理の複雑さを回避し、デジタル配信を可能にする税制上効率的な報酬としてカードを活用しているため、2025年の市場規模の64.85%を占めています。

デジタルギフトカードセグメントはどのくらいの速さで成長していますか?

デジタルフォーマットはすでに58.35%のシェアを占めており、モバイルウォレット統合とより低いフルフィルメントコストを背景にCAGR11.86%で拡大する見込みです。

どの産業垂直市場が最も急速な勢いを示していますか?

消費者が裁量的な予算をセルフケア体験に向けるにつれ、健康・ウェルネス・ビューティーセグメントがCAGR9.32%で成長をリードする見込みです。

発行体が直面している主な規制上の課題は何ですか?

増大する不正損失、CARDアクトに基づく複数州にわたるコンプライアンス費用、および新たな州の財産帰属規則がいずれも運用コストを引き上げ、大規模かつテクノロジーに精通したプロバイダーに有利に働いています。

不正対策法はオープンループカードとクローズドループカードにそれぞれどのような影響を与えますか?

メリーランド州の2025年法は、より高い攻撃対象領域を反映してオープンループのパッケージング変更に対してより早い期限を課しており、クローズドループプログラムは同じ規則に4カ月遅れて直面します。

最終更新日: