ヨーロッパ粗大廃棄物収集サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

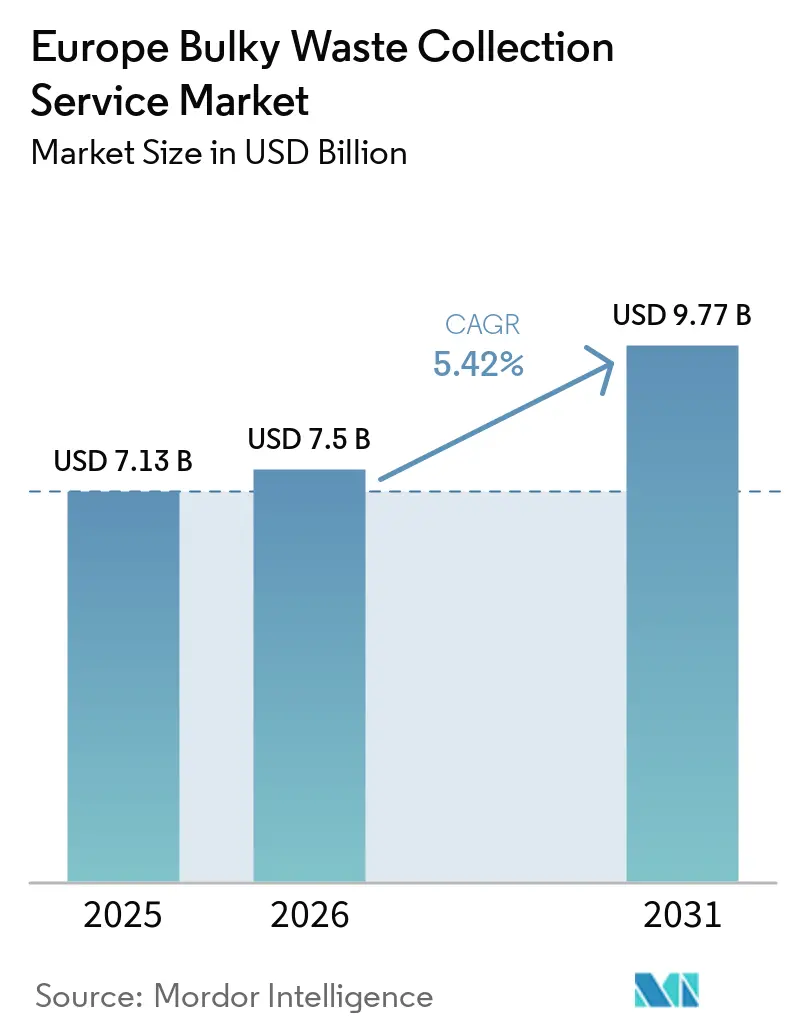

| 基準年の市場規模 (2025) | 7.13 十億米ドル |

| 市場規模 (2026) | 7.5 十億米ドル |

| 市場規模 (2031) | 9.77 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ粗大廃棄物収集サービス市場分析

ヨーロッパ粗大廃棄物収集サービス市場規模は、2025年の71億3,000万米ドルおよび2026年の75億米ドルから、2031年までに97億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 5.42%を記録する見込みです。

欧州連合の循環経済政策の強化とリアルタイムデジタル追跡要件の拡大により、コスト構造が変化し、コンプライアンス対応技術に投資する事業者が優位に立っています。自治体は埋立廃棄物の削減率向上を目指して予算と調達を整合させており、大手民間事業者はマージン確保のためにルート最適化、車両の電動化、データ主導型サービスモデルの追求を進めています。プラットフォーム型オンデマンドモデルは、利便性とスピードへの高まる期待に応えるため、高密度な都市クラスター全体で拡大しています。ヨーロッパ粗大廃棄物収集サービス市場が単純な輸送から統合的な資源管理へと移行するにつれ、再利用、リサイクル、エネルギー回収における隣接する価値創出が不可欠な要素となっています。

主要レポートのポイント

- 発生源別では、住宅部門が2025年に60.23%のシェアを占め、2031年にかけてCAGR 6.21%で拡大しています。

- 廃棄物種類別では、家具・張り地が2025年のヨーロッパ粗大廃棄物収集サービス市場規模の41.37%を占め、2031年にかけてCAGR 6.41%で成長しています。

- 地域別では、ドイツが2025年のヨーロッパ粗大廃棄物収集サービス市場シェアの20.62%を占め、スペインが2031年にかけてCAGR 6.78%と最も高い予測成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ粗大廃棄物収集サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅・商業セクター全体における改修・リノベーション活動の増加 | +1.7% | ドイツ、フランス、オランダ、イタリア、スペイン;EU-27全域に拡大 | 短期から中期(1~3年) |

| 欧州連合の厳格な廃棄物管理規制と循環経済政策 | +1.5% | 欧州連合全域、加盟国間で統一 | 長期(4年以上) |

| スマート廃棄物管理技術の採用拡大 | +1.2% | 西ヨーロッパのコア地域から中・東欧へ拡大 | 中期(2~4年) |

| 都市化の進展と家庭廃棄物発生量の増加 | +0.9% | ドイツ、イギリス、フランス、スペインの都市ハブ | 長期(4年以上) |

| 自治体廃棄物収集プログラムの拡充 | +0.6% | 南ヨーロッパおよび東ヨーロッパ、農村部の集水域 | 中期(2~4年) |

| ヨーロッパの消費者における環境意識の高まり | +0.4% | 北欧諸国、ドイツ、オランダが欧州連合全域に広がっています。 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅・商業セクター全体における改修・リノベーション活動の増加

ヨーロッパ粗大廃棄物収集サービス市場は、住宅・商業物件における改修・リノベーション活動の増加に牽引され、著しく成長しています。新型コロナウイルス感染症(COVID-19)後、住宅改修支出が急増しており、フランス、ドイツ、スペイン、イタリアなどの国々では、リモートワークの普及とエネルギー効率改善工事に牽引され、改修許可件数が年間15~20%増加しています。住宅改修工事では、古い設備、床材、家電製品、家具などを含む1プロジェクトあたり2~5トンの粗大廃棄物が発生し、専門的な廃棄サービスが必要となります。建物エネルギー性能指令(EPBD)などのEUエネルギー効率化施策や、ドイツ、フランス、オランダの補助金プログラムが改修率をさらに押し上げ、粗大廃棄物量の増加に寄与しています。ハイブリッドワークモデルやオフィス、小売、ホテル、レストランの改装に牽引された商業施設の改修も、間仕切り壁、設備、老朽化した機器などの廃棄物を増加させています。ヨーロッパの建物の35%が1970年以前に建設されており、老朽化した物件は継続的なメンテナンスを必要とし、廃棄物収集サービスへの需要を持続させています。自治体と民間事業者は、規制上の圧力、人口動態のトレンド、ヨーロッパの建築環境のライフサイクルに牽引され、混合粗大廃棄物を管理するためのオンデマンド回収や選別施設などのサービスを拡充しています。

欧州連合の厳格な廃棄物管理規制と循環経済政策

欧州連合は、生産者から収集業者に至るサプライチェーン全体の役割を再編する規定を含む、近年で最も包括的な廃棄物改革を実施しています。改正廃棄物枠組み指令は2025年10月に発効し、定められたスケジュールに基づく繊維製品の拡大生産者責任や食品廃棄物削減目標などの要件が含まれており、最終的に選別・収集の実務に影響を与える上流への圧力を生み出しています。デジタル廃棄物輸送システムは、2026年5月から欧州連合域内の廃棄物移動についてほぼリアルタイムの追跡を義務付け、より良い執行を可能にし、リサイクル義務を回避するための誤分類を許容していた抜け穴を塞ぎます。包装改革は、リサイクル可能性の格付けと分野別義務に向けて引き続き進展しており、材料の再設計と下流での分別を加速させます。これらの変化は、粗大廃棄物の流れ全体でデータの整合性、認証、選別品質を管理できる事業者を優遇します。また、コンプライアンスのより高い基準を設定し、ヨーロッパ粗大廃棄物収集サービス市場における入札、価格設定、技術採用に影響を与えます。

スマート廃棄物管理技術の採用拡大

デジタル化は、主要な自治体と民間ネットワークにおいて試験的導入から主流展開へと拡大しています。ヨーロッパでの導入事例から得られたエビデンスは、充填レベルセンサーと分析主導のルート最適化が不要な走行と道路使用を削減し、事業者と都市クライアントに対して測定可能なコスト削減と排出量削減を支援できることを示しています。SUEZ社が収集ネットワーク全体でリアルタイムモニタリングを活用している事例は、固定スケジュールではなく、ゴミ箱が容量に近づいた際に回収を促すデータの活用方法を示しています。スマートアクセスシステム、インセンティブ型料金体系、統合フリート管理が、自治体の近代化アジェンダを支援する戦略的パートナーシップを通じて包括的なプラットフォームとして束ねられています。採用曲線は、資本制約が障壁となっている中・東欧の一部地域よりも西ヨーロッパの方が急峻です。より多くの公共入札がデジタルレポートとパフォーマンス指標を要求するようになるにつれ、技術力はヨーロッパ粗大廃棄物収集サービス市場においてますます前提条件となっています。

都市化の進展と家庭廃棄物発生量の増加

家庭消費の増加と居住密度の上昇により、収集の時間帯や路肩スペースが限られた都市回廊に粗大廃棄物が集中しています。欧州連合全体の都市固形廃棄物発生量は2024年に1人あたり517kgに達し、2014年比で8%増加しており、デンマークやオーストリアなどの高所得国が分布の上位に位置しています。都市は、固定された収集スケジュールとソファや家電製品などの品目の実際の廃棄タイミングとの間に繰り返し生じるミスマッチに直面しており、これが迅速に対応できるオンデマンドサービスへの需要を生み出しています。ヨーロッパ粗大廃棄物収集サービス市場は、ハイブリッドスケジューリング、コミュニケーションの改善、よりきめ細かいサービス階層を通じて、これらの行動パターンに適応しています。従量制課金制度が進んでいる地域では、経済的シグナルが残余廃棄物を削減できることが示されていますが、住宅の入れ替わりに連動した粗大品の廃棄は引き続き容量計画に課題をもたらしています。これらの都市ダイナミクスは、公共・民間事業者の資源配分の決定、車両プロファイル、ヤード運営をますます形成しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不法投棄とコンプライアンス違反の問題 | -0.9% | 中・東欧、南ヨーロッパ、イギリスの一部地域 | 短期(2年以下) |

| 専門的な収集機器の高い運営コスト | -0.6% | 欧州連合全域、高コスト労働市場で深刻 | 短期(2年以下) |

| 自治体当局が直面する予算制約 | -0.5% | 中・東欧、南ヨーロッパの周辺地域 | 中期(2~4年) |

| 農村・遠隔地域のインフラ不足 | -0.3% | スペイン農村部、ルーマニア、ポーランド、スコットランド高地 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

不法投棄とコンプライアンス違反の問題

廃棄物犯罪とコンプライアンス違反は、合法的な事業者の価格設定を損ない、環境目標を損なわせます。イングランドでは、当局が廃棄物犯罪による多大な経済的損失を記録し、デジタル廃棄物追跡に資金を提供し、不法行為を抑止するための執行ツールを拡充する複数年計画を導入しました。[1]イギリス政府、「廃棄物犯罪行動計画」、GOV.UK、gov.ukこの計画には、データ、監視、許可監督を改善するための措置が含まれており、データ主導の抑止力と早期介入に向けた執行の転換を示しています。国際レベルでは、多国間機関が廃棄物の不正取引の規模と複雑さを強調しており、これはサプライチェーン全体の説明責任を複雑にし、合法的な収集業者に追加のコンプライアンスコストを課しています。[2]国連薬物犯罪事務所、「廃棄物犯罪と不正取引」、UNODC、unodc.orgこれらのパターンは、執行の抜け穴が続く地域において短期的な価格圧力を生み出しています。長期的には、デジタル追跡要件と協調的な国境を越えた行動がコンプライアンスの基準を改善し、ヨーロッパ粗大廃棄物収集サービス市場において整合した事業者に恩恵をもたらすはずです。

専門的な収集機器の高い運営コスト

粗大廃棄物の取り扱いには、不規則で重い品目を安全かつ効率的に処理できる車両と機器が必要であり、これが資本費用と運営費用を増加させます。高所得地域では、1トンあたりの運営コストが構造的に高く、専門的な粗大廃棄物サービスは手作業による取り扱いと低いペイロード利用率に関連した追加のコスト層を加えます。地方自治体のデータは、インフレや燃料価格の変動が続く場合に契約の経済性に課題をもたらす可能性のある、限られたサービス追加に対する予算の敏感さを示しています。[3]北ロンドン廃棄物局、「財務更新」、NLWA、nlwa.gov.ukインフラの制約も重要であり、スループット性能や排出プロファイルを変化させる場合、特定の前処理済み粗大廃棄物の分画を受け入れない施設もあります。事業者は、狭い都市の街路に適した車内技術と小型車両に投資しており、これらはしばしば地方入札における気候コミットメントと結びついており、長期的な効率改善をもたらす一方で初期コストを引き上げる可能性があります。これらのコストの現実は、ヨーロッパ粗大廃棄物収集サービス市場における価格設定、設備投資サイクル、展開の決定を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収集モデル別:デジタルプラットフォームが従来の路肩収集の優位性を崩す

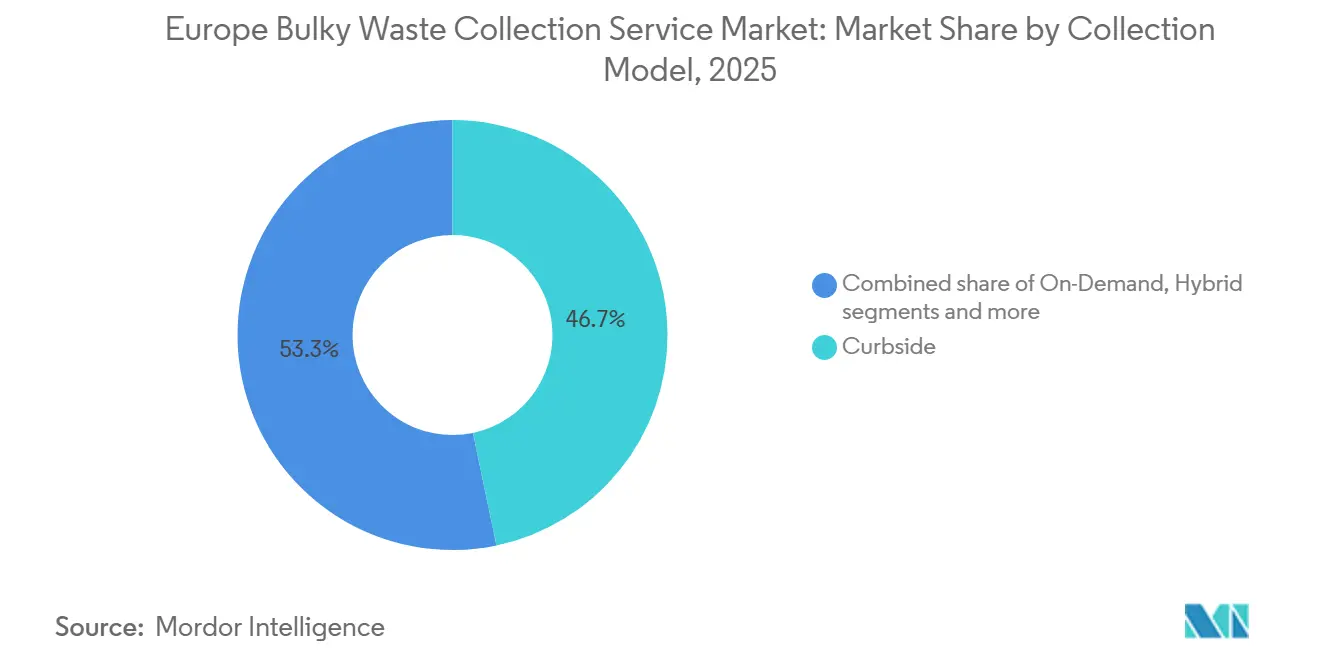

路肩収集は2025年に46.72%のシェアを占め、高密度都市での利便性への期待が高まる中、オンデマンドサービスは2031年にかけてCAGR 5.82%で拡大する見込みです。この乖離は、アプリベースの予約と短い応答時間が大都市圏ではもはや任意ではないというサービス設計のより広い転換を反映しています。固定ルートとオンコール対応を組み合わせたハイブリッドモデルは、ルート密度を維持しながら柔軟なサージ対応を可能にするため、支持を集めています。GPS追跡と動的スケジューリングを含むデジタル機能は、ヨーロッパ粗大廃棄物収集サービス市場における大規模な自治体入札の基本要件となりつつあります。データ収集とサービス証明を標準化した事業者は、請求精度、監査対応力、顧客満足度を向上させます。

路肩収集の回復力は、最適化されたルートが規模においてユニットコストを低下させる確立された回廊でのネットワーク効果に起因しています。入札仕様には持続可能性と報告条項がますます組み込まれており、最近の公共契約は地域の気候目標を達成するための電動または適正規模の車両と高度な車内システムへの転換を示しています。アプリベースのプラットフォームはサービスの粒度と透明な価格設定を通じて競争し、最も持続的な利益は高密度な地区で得られます。自治体のドロップオフネットワークとアクセス管理サイトは、廃棄のピーク期間中の圧力を緩和することで路肩収集を補完できます。コンプライアンスとパフォーマンス報告が収束するにつれ、ヨーロッパ粗大廃棄物収集サービス市場における収集モデルの選択は、コスト、応答性、データの整合性のバランスをとることになります。

発生源別:住宅部門の急増が商業部門の成熟を上回る

住宅発生源は2025年の総量の60.23%を占め、1人あたりの都市固形廃棄物の着実な増加と家庭用品の短い買い替えサイクルを反映し、CAGR 6.21%で最も急成長しているセグメントです。都市の賃貸市場における高い入れ替わりとEコマースによる購買の増加が、特にマットレス、ソファ、白物家電の粗大品廃棄の増加を促進しています。商業・産業発生源は、廃棄物最小化プログラムと資産の陳腐化を遅らせる循環調達に支えられ、より緩やかな成長を示しています。公共施設は改修や季節的なメンテナンスに伴う断続的な急増を加えます。家庭が需要の中核であり続ける中、住宅サービス設計はヨーロッパ粗大廃棄物収集サービス市場全体のルーティング、コミュニケーション、容量計画の基準点となっています。

地理的な違いは家庭廃棄物のパターンに見られ、一部の国では従量制課金制度とデポジット返還制度を通じてより強力な廃棄物の転換と防止を示しています。商業発生者はWEEE規則に準拠した小売設備や機器の個別回収をますます必要とし、スケジューリングと処理に複雑さを加えています。自治体・政府発生源は、シェアは小さいものの、資金とインフラを通じて混合都市ネットワークの運営パラメータを規定することが多いです。ヨーロッパ粗大廃棄物収集サービス産業は、回収の時間帯、車両の選択、料金体系を発生源固有のニーズに合わせたより厳格なサービス階層を導入することで適応しています。予測期間にわたり、共有されたデータ最適化ルートで住宅と商業の需要を統合する事業者は、資産利用率とサービス品質を向上させます。

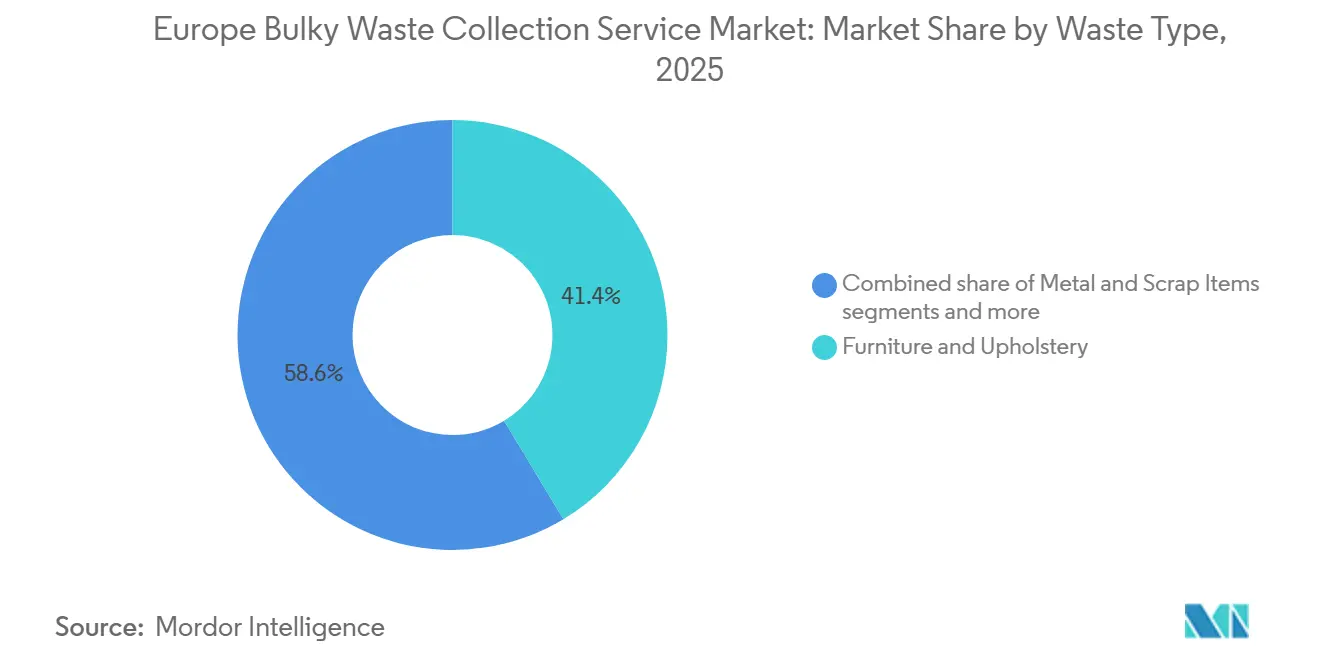

廃棄物種類別:家具の優位性が変化する材料構成を覆い隠す

家具・張り地は2025年に41.37%を占め、製品ライフサイクルを短縮するファストファニチャーのダイナミクスに牽引され、CAGR 6.41%で成長する見込みです。このカテゴリーは、特に複合材料や発泡材が含まれる場合に専門的な取り扱いと前処理が必要であり、単一材料の流れと比較して処理コストが高くなります。大型家電は重要な寄与者であり、収集設計とコスト配分を形成するWEEE義務の下での専用取り扱いが必要です。金属・スクラップ品は二次購入者のいる市場でより高い回収価値をもたらし、ユニット経済性を改善できるオフセット機会を生み出します。製品設計がリサイクル可能性の閾値を満たすように進化するにつれ、収集業者はヨーロッパ粗大廃棄物収集サービス市場において新たな選別需要と機会に直面します。

国別プロファイルからのエビデンスは、インフラと再利用エコシステムが整備されている場合、家具の修理、改修、再販を含む大きな材料回収の可能性を示しています。改正廃棄物枠組み指令に基づく繊維製品関連の規則は、特定の軟質品を混合粗大廃棄物の流れからさらに分離し、コンプライアンスに準拠した収集業者に運営上のステップと報告ニーズを追加します。長期的には、分解を考慮した設計が下流処理を助けますが、従来品が引き続き流れ込む中、暫定的な複雑さは続きます。主要事業者は選別とベーリングの能力を構築し、材料価値を獲得するためにリサイクル業者や改修業者とパートナーシップを結んでいます。これらの動きは、ヨーロッパ粗大廃棄物収集サービス市場が廃棄物処理中心から価値回収モデルへと進化するための位置付けをしています。

地域分析

ドイツは2025年の需要の20.62%を占め、高い1人あたり廃棄物発生量と高密度な都市部から農村部にまたがる成熟したネットワークに支えられています。スペインは欧州連合の資金に支援された選択的収集システムと近代化プログラムへの地域投資により、CAGR 6.78%で最も急成長する市場と予測されています。フランスは、アクセス制御、充填モニタリング、最適化されたルーティングを統合するスマートプラットフォームの展開と別途選別を拡大しており、新規契約におけるパフォーマンス期待値を高める可能性があります。イギリスは生産者費用を地方サービスの改善に充て、今後10年間で選別・処理能力への投資を増加させています。

地域の政策と執行は、パフォーマンス改善への異なる道筋を示しています。2026年5月からのデジタル廃棄物追跡規則は、欧州連合域内の輸送監視を強化し、国境を越えた品質と透明性を支援することを目的としています。当局はインフラ資金を自治体サービスにおける選別と報告に関する明確なコンプライアンス期待と組み合わせています。ヨーロッパ粗大廃棄物収集サービス市場では、ドイツ、フランス、スペイン、イタリア、イギリスにおいてデータの可視性と環境報告に関するより強力な入札要件が見られる可能性があります。これらの基準を満たす事業者は、契約を更新し隣接サービスに拡大するためのより良い位置に立つことができます。全体として、市場の発展は公共投資、執行能力、実証済みのデジタル実践の地域全体への普及と結びついています。

北欧諸国とベネルクス諸国は、経済的インセンティブと消費者参加に牽引され、別途収集と廃棄物防止の成果においてより高い基準を設定し続けています。北欧における民間統合、大都市圏でAI対応処理能力を追加する買収を含む動きは、技術主導のパフォーマンス向上という方向性を示しています。中・東欧は多様であり、一部の都市が急速に進歩する一方、農村部はサービスの実行可能性に影響を与える構造的なインフラ格差に直面しています。イギリスでは、当局がコンプライアンスのダイナミクスを変え公共の信頼を改善するために執行リソースを増加させており、請負業者の選定とサービスモデルに影響を与えています。予測期間にわたり、これらの地理的な対比は、ヨーロッパ粗大廃棄物収集サービス市場が最も急速に成長する場所と、デジタル化が最大のキャッチアップ機会を提示する場所を形成します。

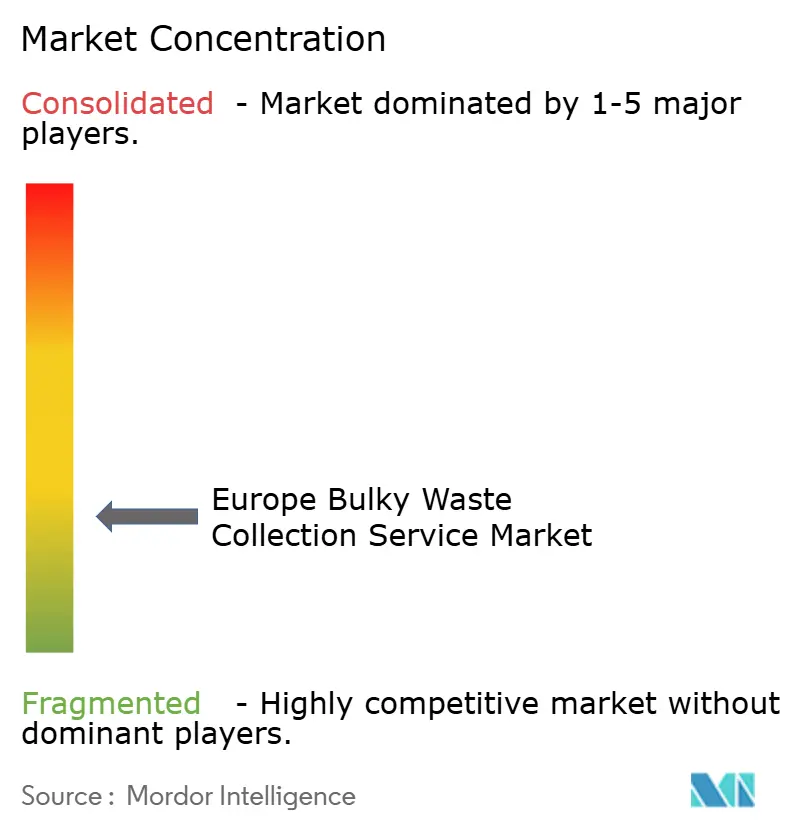

競争環境

ヨーロッパ粗大廃棄物収集サービス市場は、多国籍事業者、強力な地域プレーヤー、自社でサービスを実施する自治体が混在し、中程度に断片化しています。競争は、高密度な都市部におけるデータ能力、コンプライアンス対応力、サービス提供コストをめぐって激化しています。SUEZは、センサー対応収集とプラットフォーム統合が公共クライアントへの不要な走行を削減しサービス品質を向上させる方法を示しています。イギリスでは、最近の契約受注において、地方自治体が求める気候とパフォーマンスのコミットメントの一部として、適正規模の電動車両と車内技術が強調されました。報告と透明性が普遍的な要件となるにつれ、デジタル成熟度は契約更新と新規入札における差別化要因となっています。

戦略的買収が能力を追加し、地域固有の成長戦略を加速させています。大手インフラファンドによる主要な統合事業者の買収に関する2026年の合意は、循環的な成果に焦点を当てた自治体・産業セグメントを含む長期的なコンプライアンス主導の廃棄物サービスへの投資家の信頼を反映しています。Reconomyによる2026年のドイツの専門業者の買収は、複雑な産業流れ全体でのリーチを拡大し、より広いヨーロッパのパートナーネットワークを強化しました。北欧では、AIとロボティクスベースの処理能力を統合する買収が、より高純度の二次材料から価値を獲得し、高度な選別義務を支援するための事業者の位置付けをしています。これらの動きは、民間資本と事業者が政策の方向性とクライアントの期待にポートフォリオを整合させている方法を示しています。

公共プログラムと執行措置も優位性を再分配しています。イギリスの包装に関する拡大生産者責任は、収集コストの負担を上流に移転するよう設計されており、契約範囲とパフォーマンス条項に影響を与える地方サービスへの投資を支援します。欧州連合のデジタル輸送追跡要件は、国境を越えた流れを処理するすべての事業者のコンプライアンス期待を高め、堅牢なデータシステムと認証を持つ事業者を優遇します。自治体は引き続き影響力のある購買者・事業者であり、透明性と環境パフォーマンスの基準を引き上げながら幅広いベンダーを支援しています。長期的には、ルート密度、電動化された車両、材料回収パートナーシップを組み合わせたプレーヤーが、ヨーロッパ粗大廃棄物収集サービス市場でシェアを獲得するための最良の位置に立つことができます。

ヨーロッパ粗大廃棄物収集サービス産業リーダー

Clearabee

AnyJunk Limited

Veolia Environnement S.A.

SUEZ S.A.

Biffa plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:NG Nordicがヘルシンキ首都圏にサービスを提供するAIおよびロボティクスベースの廃棄物処理能力を追加するため、Kuljetusrinki Oyを買収しました。

- 2026年2月:EQT InfrastructureとBlackstone Infrastructureが、産業セグメントの拡大と自治体業務の強化を計画し、自治体・産業顧客にサービスを提供するグローバルな統合廃棄物管理プラットフォームであるUrbaserを買収することに合意しました。

- 2025年7月:イギリス政府が地方リサイクルサービスの改善のために包装に関する拡大生産者責任から11億ポンドの増額を発表し、業界は雇用とインフラを支援するために包装生産者からの多大な年間投資を見込んでいます。

- 2025年7月:欧州委員会が欧州連合域内の廃棄物輸送をデジタル化し、EU域内廃棄物移動のほぼリアルタイムの追跡を可能にする主要な法的措置を採択しました。

ヨーロッパ粗大廃棄物収集サービス市場レポートの範囲

ヨーロッパ粗大廃棄物収集サービス市場レポートは、収集モデル別(路肩収集、オンデマンド、ハイブリッド、B2B契約、その他)、発生源別(住宅、商業、産業、自治体・政府、その他)、廃棄物種類別(家具・張り地、金属・スクラップ品、白物家電・電化製品、建設・解体廃棄物、その他)、地域別(イギリス、ドイツ、フランス、イタリア、スペイン、ロシア、その他ヨーロッパ)に区分されています。市場予測は金額(米ドル)で提供されています。

| 路肩収集 |

| オンデマンド |

| ハイブリッド |

| B2B契約 |

| その他 |

| 住宅 |

| 商業 |

| 産業 |

| 自治体・政府 |

| その他(宗教施設、臨時災害救援キャンプ、映画・テレビ撮影セット) |

| 家具・張り地 |

| 金属・スクラップ品 |

| 白物家電・電化製品 |

| 建設・解体廃棄物 |

| その他(イベント固有廃棄物、生物医学・施設廃棄物) |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| その他ヨーロッパ |

| 収集モデル別 | 路肩収集 |

| オンデマンド | |

| ハイブリッド | |

| B2B契約 | |

| その他 | |

| 発生源別 | 住宅 |

| 商業 | |

| 産業 | |

| 自治体・政府 | |

| その他(宗教施設、臨時災害救援キャンプ、映画・テレビ撮影セット) | |

| 廃棄物種類別 | 家具・張り地 |

| 金属・スクラップ品 | |

| 白物家電・電化製品 | |

| 建設・解体廃棄物 | |

| その他(イベント固有廃棄物、生物医学・施設廃棄物) | |

| 国別 | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他ヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ粗大廃棄物収集サービス市場規模の2031年までの見通しは?

ヨーロッパ粗大廃棄物収集サービス市場規模は2025年に71億3,000万米ドル、2026年に75億米ドルであり、2026年から2031年にかけてCAGR 5.4%で2031年までに97億7,000万米ドルに達すると予測されています。

ヨーロッパ粗大廃棄物収集サービスにおいてどの収集モデルが支持を集めていますか?

路肩収集は2025年に46.72%のシェアで最大のモデルであり続けており、都市部の顧客がアプリベースの予約と迅速な回収を求める中、オンデマンドサービスは2031年にかけてCAGR 5.82%でより速く成長しています。

ヨーロッパ粗大廃棄物収集サービスにおいて最も多くの量を生み出す発生源はどこですか?

住宅発生源は2025年の量の60.23%を占め、1人あたりの廃棄物の増加と家庭用品の短い買い替えサイクルに牽引され、CAGR 6.21%で最も急成長しているセグメントです。

ヨーロッパの粗大廃棄物収集サービスにはどのような廃棄物種類が含まれますか?

家具・張り地が2025年に41.37%のシェアと2031年にかけてCAGR 6.41%でトップであり、特定の収集・処理フローを必要とする白物家電と金属品がそれに続きます。

粗大廃棄物収集サービスの分野でヨーロッパで最も影響力のある国はどこですか?

ドイツが2025年に20.62%で最大のシェアを占め、スペインが2031年にかけてCAGR 6.78%で最も急速な成長を記録する見込みであり、イギリス、フランス、イタリアが資金、執行、デジタル化を通じて基準を形成しています。

規制はヨーロッパ粗大廃棄物収集サービス市場をどのように形成していますか?

リサイクル可能性とデジタル廃棄物追跡に関する欧州連合の規則は、国内の執行措置と相まって、コンプライアンス要件を引き上げ、スマート収集技術の採用を促進しています。

最終更新日: