欧州産業廃棄物管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

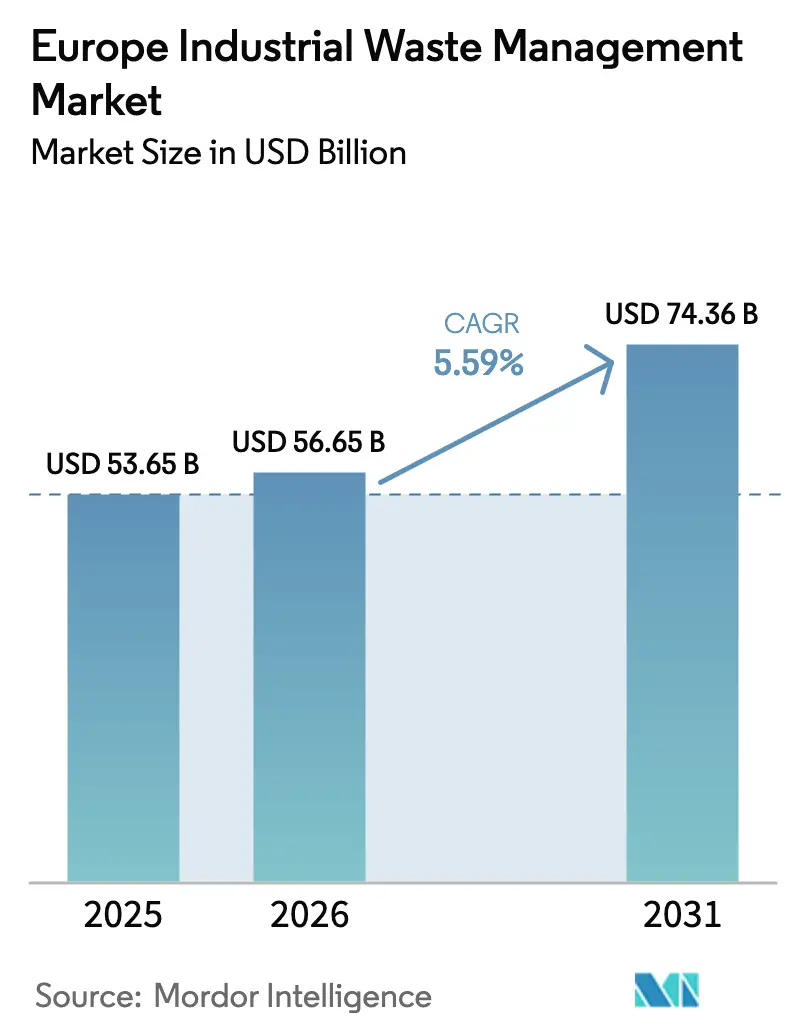

| 基準年の市場規模 (2025) | 53.65 十億米ドル |

| 市場規模 (2026) | 56.65 十億米ドル |

| 市場規模 (2031) | 74.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.59% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州産業廃棄物管理市場分析

欧州産業廃棄物管理市場規模は2026年においてUSD 566億5,000万と推計され、2025年の USD 536億5,000万から成長し、2031年にはUSD 743億6,000万に達する見込みであり、2026年〜2031年にかけてCAGR 5.59%で成長します。この健全な成長軌道は、EU規制の厳格化、産業生産の増加、および環境パフォーマンスに対する投資家の継続的な注目によって推進される、同地域の循環型経済への急速な移行を反映しています。有害廃棄物量は年間2.25%増加しており、非有害廃棄物フローはより付加価値の高い回収ルートへとシフトしています。リサイクルインフラ、デジタル追跡義務、および産業共生イニシアティブにより、特に電気自動車バッテリー原材料を中心とした二次原材料需要のより大きな部分を事業者が取り込むことが可能となっています。2024年だけで総額USD 110億を超える戦略的買収が、規模・技術・地理的展開を求める企業による統合加速を示しています。東欧における労働力不足、リサイクル材料価格の変動、EU規則の施行の不均一性といった継続的な課題が、欧州産業廃棄物管理市場全体の投資・運営判断に影響を与え続けています[1]欧州委員会、「デジタル廃棄物輸送システム(DIWASS)ファクトシート」、ec.europa.eu。

主要レポートのポイント

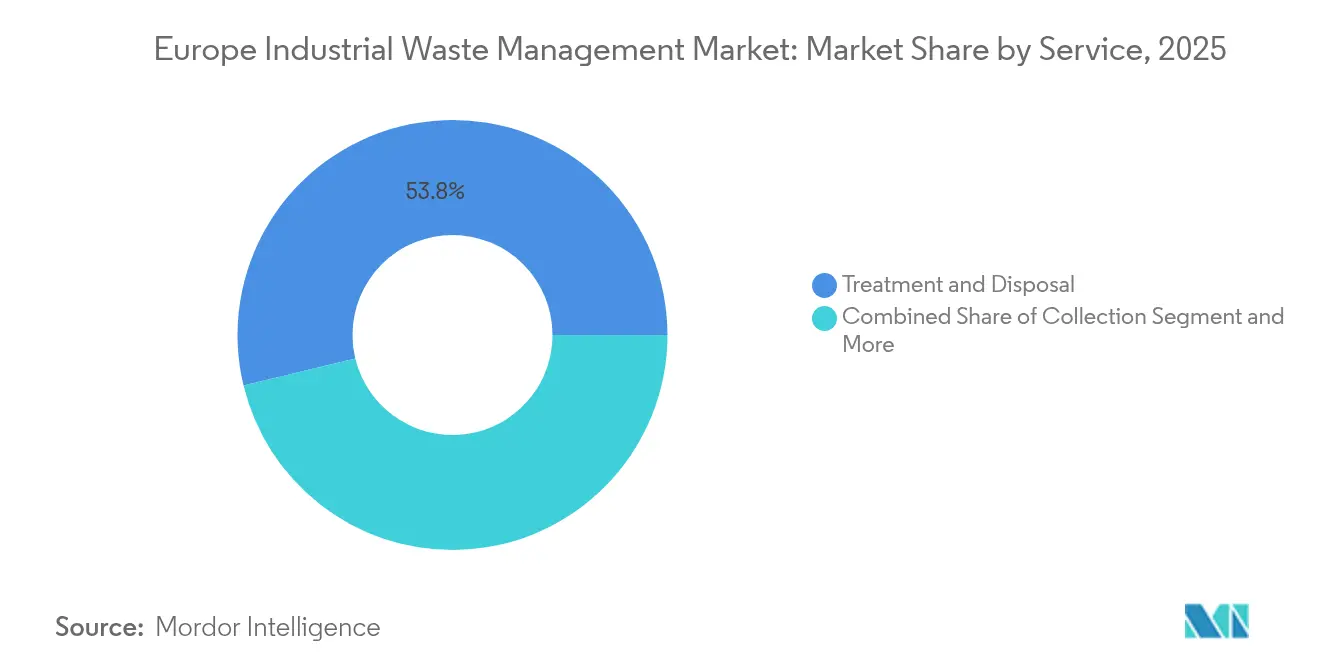

- サービス別では、処理・処分が2025年における欧州産業廃棄物管理市場シェアの53.78%を占めトップとなり、リサイクル・素材回収は2031年にかけてCAGR 6.72%で成長しています。

- 処分方法別では、埋立が2025年における欧州産業廃棄物管理市場規模の44.32%のシェアを占め、焼却・エネルギー回収は2031年にかけてCAGR 7.31%で拡大する見込みです。

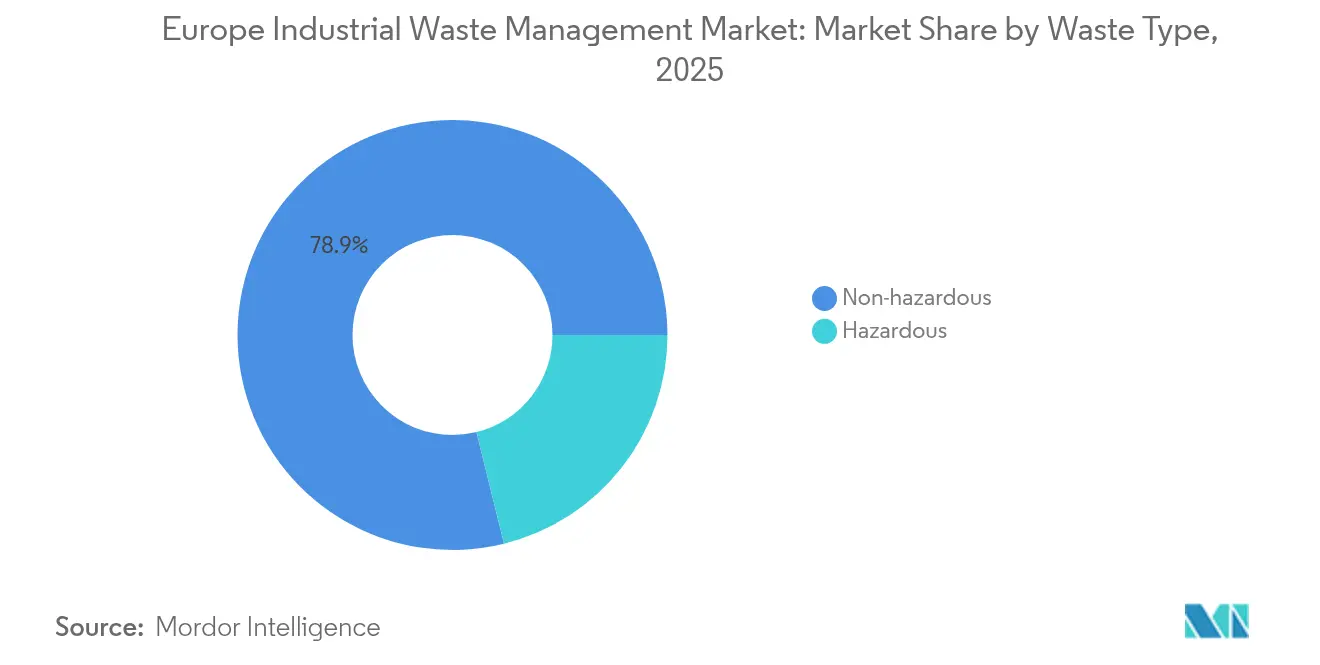

- 廃棄物種別では、非有害廃棄物が2025年における欧州産業廃棄物管理市場シェアの78.85%を保有し、有害廃棄物は同期間においてCAGR 5.15%で成長しています。

- 産業別では、建設資材が2025年における欧州産業廃棄物管理市場規模の31.95%を占め、電気・電子機器がCAGR 7.96%で最も速い成長を示しています。

- 地域別では、ドイツが2025年における欧州産業廃棄物管理市場の23.12%を占め、その他欧州グループがCAGR 7.12%で最も強い拡大を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州産業廃棄物管理市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格なEU廃棄物管理指令 | 1.8% | 東欧での施行ばらつきを含むEU全域 | 長期(4年以上) |

| 産業廃棄物発生量の増加 | 1.2% | ドイツ、オランダ、ベルギーへの影響が最大のグローバル規模 | 中期(2〜4年) |

| EV電池サプライチェーンにおける二次原材料需要 | 1.1% | ドイツ、フランス、ポーランド、ハンガリーの自動車産業回廊 | 中期(2〜4年) |

| 企業の持続可能性・ESG圧力の高まり | 0.9% | 西欧中心部から中央・東欧へ拡大 | 中期(2〜4年) |

| 廃棄物トレーサビリティのためのデジタル追跡・ブロックチェーン | 0.7% | 北欧・ベネルクスが先行し、EU全域に段階的に普及 | 短期(2年以内) |

| 廃棄物から原材料への交換のための産業共生パーク | 0.6% | ドイツ、オランダ、デンマークを中心に周辺地域へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なEU廃棄物管理指令

新たなEU規則は、より高い回収率と完全なトレーサビリティに向けた決定的な牽引力を生み出しています。2025年2月に発効した包装・包装廃棄物規則(PPWR)は、2030年までにすべての包装材をリサイクル可能にすることを義務付け、2040年までに15%の再利用義務を設定しています。改正廃棄物枠組指令は、拡大生産者責任スキームを強化し、越境移動を容易にするための分類コードを標準化しています。一方、廃棄物輸送規則は2026年11月よりOECD非加盟国へのプラスチック廃棄物輸出を禁止し、DIWASSシステムによるデジタル追跡を義務付けています。これらの法律は、産業廃棄物発生者が厳格な目標を達成できる認定プロバイダーとの提携を促し、リサイクル、エネルギー回収、有害廃棄物の無害化といった高付加価値セグメントを直接拡大させています。加盟国間での施行状況にばらつきはあるものの、累積的な規制の推進力が欧州産業廃棄物管理市場の予測CAGRに1.8パーセントポイントを加算しています。

産業廃棄物発生量の増加

欧州の工場、化学品パーク、建設現場では、生産量の増加と製品サイクルの短縮に伴い、より大量の廃棄物が発生し続けています。有害廃棄物は2010年から2024年の間に年間2.25%増加しており、ドイツのライン・ルール地方およびオランダの化学品・石油化学ハブが、専門的な処理を必要とする複雑な副産物の大部分を発生させています。建設資材製造だけでも年間およそ4億トンの主として非有害なデブリが排出されており、高度な選別・回収サービスへの需要を強固にしています。電子機器メーカーは、希土類元素や貴金属を豊富に含む処理困難な小型部品をリリースすることでこの傾向をさらに強めています。産業排出指令は工場に廃棄物最小化のためのベスト・アベイラブル・テクニクスの採用を義務付けていますが、バッテリーおよび再生可能エネルギーサプライチェーンの整備が削減効果を相殺しています。全体として、産業生産量の増加は欧州産業廃棄物管理市場における量的成長を直接牽引しており、事業者による能力拡大、技術高度化、物流ネットワークの精緻化を促しています。

EVバッテリーサプライチェーンにおける二次原材料需要

電気自動車生産の急増により、リサイクルリチウム、コバルト、ニッケルへの需要が高まっています。廃棄物フローから調達されるバッテリーグレードの素材は、カーボンフットプリントを削減し、変動する商品価格へのヘッジとなります。セル製造工場の拡大に伴い、ドイツ、フランス、ベネルクスが初期段階の需要を牽引しており、東欧もこれに続き始めています。ギガファクトリーに隣接した専用回収施設が登場し、拡大生産者責任義務に沿った短いサプライループを実現し、物流コストを削減しています。湿式製錬または乾式製錬の専門知識を持つ事業者がプレミアムマージンを獲得する態勢にあり、欧州産業廃棄物管理市場のCAGRに0.6パーセントポイントを加算しています。

企業の持続可能性・ESG圧力の高まり

産業クライアントは、循環的な取り組みの証拠を求める投資家、規制当局、および顧客からの前例のない監視にさらされています。企業持続可能性報告指令(CSRD)のもと、企業は詳細な廃棄物発生・処理データを開示することが義務付けられており、95%以上の廃棄物回避率を保証するプロバイダーへのアウトソーシングが促進されています。2027年までにUSD 21億8,000万(EUR 20億)を投じたVeoliaのGreenUPプログラムは、サービスプロバイダーが厳格なESG目標を達成するために投資する実例です。並行して、自動車メーカーや電子機器ブランドがサプライヤーにクローズドループ調達要件を課しており、二次原材料や認定処理チャネルへの需要を刺激しています。カーボンアカウンティングフレームワークには廃棄物処理からのスコープ3排出量が含まれており、焼却よりも嫌気性消化などの低炭素ソリューションを評価しています。これらの力が相まって契約価値を向上させ、先進技術の採用を加速させ、欧州産業廃棄物管理市場の成長見通しを強化しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度処理施設への高い設備投資(CAPEX) | -1.4% | EU全域、特に東欧で深刻 | 中期(2〜4年) |

| 東欧における熟練労働者不足 | -1.1% | ポーランド、チェコ、スロバキア、ハンガリー | 短期(2年以内) |

| EU全域での断片的な規制施行 | -0.8% | 東欧が主要、南欧でもコンプライアンスのギャップ | 長期(4年以上) |

| リサイクル産業素材の価格変動 | -0.6% | 商品エクスポージャーの地域差を含むグローバル規模での影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度処理施設への高い設備投資(CAPEX)

最先端のリサイクルや廃棄物エネルギー化施設の建設は資本集約的です。典型的なプラントはMW当たりUSD 400万〜1,000万のコストがかかり、高度リサイクル施設は規模に応じてUSD 5,400万〜2億1,800万(EUR 5,000万〜2億)を要します。LyondellBasellのドイツにおける化学的リサイクルプロジェクトはUSD 4,360万(EUR 4,000万)のEU資金を確保し、CIRCTECは欧州最大のタイヤ熱分解ユニットに向けてUSD 1億6,350万(EUR 1億5,000万)を調達しました。炭素回収のレトロフィットはCO₂容量1トン当たりUSD 109〜164の追加コストをもたらします。東欧では地域の金融機関が廃棄物資産をより高リスクとみなしているため、このような資金調達が難しく、導入が遅れており、欧州産業廃棄物管理市場の成長率から0.8パーセントポイントを削減しています[2]欧州投資銀行、「循環型経済のファイナンス2024年」、eib.org。

東欧における熟練労働者不足

チェコ共和国は2024年に21万5,000件以上の技術職の求人を記録しており、廃棄物サービス分野の賃金インフレはポーランド、スロバキア、ハンガリー全体で年率10〜20%で推移しています。事業者は自動化を加速していますが、ロボットは有害廃棄物処理に必要な認定技術者を完全に代替することはできません。AIシステムの導入は増加していますが、その保守には依然として不足している専門スタッフが必要です。その結果、運営コストが膨らみ、能力拡張が停滞しており、欧州産業廃棄物管理市場のCAGRから近い将来において1.1パーセントポイントが削減されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:リサイクルが急増する中、処理・処分が主導的地位を維持

処理・処分は2025年における欧州産業廃棄物管理市場シェアの53.78%を占め、有害廃棄物の無害化および既存インフラのバックボーンとしての役割を確固たるものにしています。この優位性は、ドイツ、オランダ、ベルギーにサービスを提供する焼却炉、物理化学的プラント、管理型埋立地への多大な埋没投資に由来しています。大規模化学品クラスターは、未処理有害物の排出を禁じるEU指令に準拠するためにこれらの施設に依存しています。排ガス洗浄装置や炭素回収ユニットなどの継続的なアップグレードが規制適合性を維持し、安定したキャッシュフローを支えています。収集・物流サービスは規模こそ小さいものの、廃棄物量の増加および有毒廃棄物フローの専門輸送義務の恩恵を受けています。デジタルルート最適化および近く導入されるDIWASSプラットフォームが越境書類作成を効率化し、欧州産業廃棄物管理市場全体でサービスの付加価値を高めています。

リサイクル・素材回収は2031年にかけてCAGR 6.72%で最も速く成長するサービスであり、循環型モデルへの転換を反映しています。LyondellBasellのドイツにおける化学的リサイクルプラントやCIRCTECのタイヤ熱分解ユニットなどのプロジェクトは、ポリマーおよびゴムの価値を引き出すために必要な資本集約性とイノベーションの深さを示しています。産業共生ネットワークは、ある企業の廃棄物を別の企業の原材料に転換することで、特に化学品パークにおいてフィードストックの利用可能性を拡大しています。PPWR下のEU拡大生産者責任スキームが包装材への最低リサイクル含有量を義務付け、持続的な需要を牽引しています。これらのダイナミクスが欧州産業廃棄物管理市場全体でセグメントシェアを押し上げ、高い技術的ハードルにもかかわらず株式資本を引き付けています。

処分方法別:埋立の遺産がエネルギー回収からの圧力を受ける

埋立は2025年における欧州産業廃棄物管理市場規模の44.32%を維持しており、東欧の一部での歴史的な処理能力、簡単な許認可、および低いゲート料金が下支えしています。しかし、埋立税の引き上げ、より厳格な汚染基準、および市民の反対により、その長期的な優位性は侵食され始めています。事業者は、メタン捕集と浸出液の監視という増大する義務に直面し、運営支出が膨らんでいます。一部の事業者は非稼働セルの縮小や太陽光発電所へのリノベーションを選択しており、収益を多様化させる一方で、欧州産業廃棄物管理市場における純粋な埋立廃棄物トン数を縮小させています。

焼却・エネルギー回収はCAGR 7.31%で最も速い拡大を示しており、欧州大陸全体の新たな廃棄物エネルギー化ユニットへの年間USD 21億8,000万(EUR 20億)超の投資に支えられています。炭素回収を統合したSuezのUSD 15億3,000万(EUR 14億)のトゥールーズ施設は、進化する排出基準と再生可能電力証書による追加収益を示しています。廃棄物由来燃料(RDF)プログラムがセメントキルンに供給し、化石燃料熱需要の最大85%を代替する可能性があります。向上した熱プラント効率と地域熱供給ネットワークとの共同立地が魅力を高め、欧州産業廃棄物管理市場において埋立から徐々に廃棄物量を取り込み、エネルギー回収ルートの地位を高めています。

廃棄物種別:非有害廃棄物基盤が高まる有害廃棄物の複雑性に直面

非有害廃棄物は2025年における欧州産業廃棄物管理市場シェアの78.85%を占め、大量の建設・包装・製造残材に支えられています。建設・解体デブリがトン数を支配しており、既存のリサイクルセンターが道路建設やコンクリート混合物に骨材を戻すことで、義務的なリサイクル基準を支えています。共生フレームワークは、二次原料を必要とする近隣産業と生産者を結びつけることで、非有害副産物をさらに収益化しています。政策インセンティブおよび不活性物質に対する低い埋立税が安定した成長を維持していますが、成熟したインフラのため、このセグメントのCAGRは市場平均を下回る見込みです。

有害廃棄物は規模こそ小さいものの、2031年にかけてCAGR 5.15%で成長しています。電子機器組み立て、バッテリーギガファクトリー、特殊化学品工場が、高度な安定化、溶剤回収、または冶金学的抽出を必要とする複雑な廃棄物フローを生み出しています。EU輸送規則が厳格な追跡・処理基準を課しており、汎欧州許可と専用焼却炉を持つ大規模事業者が優位に立っています。高いゲート料金と処理能力の希少性がマージンを支え、有害廃棄物処理を欧州産業廃棄物管理市場におけるプレミアムニッチとして位置付けています。

産業別:建設資材が優位を維持し、電気・電子機器が加速

建設資材は2025年における欧州産業廃棄物管理市場規模の31.95%を占め、ドイツ、フランス、北欧全体での継続的な改修・インフラ拡張プロジェクトに牽引されています。プロジェクトは、埋立受け入れ前に廃棄率目標を満たさなければならないコンクリート、金属、木材の大量廃棄物を発生させます。専用選別ラインおよび移動式破砕機が現場での回収率を高め、一方で規制された骨材が路床や部材に供給され、循環型経済目標に沿ったクローズドループを形成しています。

電気・電子機器はCAGR 7.96%で最も成長の速い産業クライアントセグメントです。製品ライフサイクルの短縮、チップ需要の増加、EVの普及が、貴金属や重要鉱物を豊富に含む廃棄物フローを拡大させています。WEEE指令が生産者責任を課し、認定収集スキームや専門回収プラントを刺激しています。自動解体ラインや湿式製錬プロセスが新たなバッテリーおよび半導体生産向けの高純度アウトプットをもたらし、欧州産業廃棄物管理市場全体でこのセグメントへの戦略的関心を高めています。

地域分析

ドイツは2025年における欧州産業廃棄物管理市場の23.12%を占め、欧州大陸で最も密度の高い廃棄物エネルギー化プラントネットワーク、最先端のリサイクルハブ、およびEU指令の厳格な施行に支えられています。ライン・ルール化学品回廊は統合的な処理アーキテクチャの典型であり、有害廃棄物焼却、溶剤回収、産業共生が一つのクラスター内で行われています。高い埋立処理費用および充実した再生可能エネルギー料金制度が熱利用事業者の収益を安定させています。国家戦略は2045年までにカーボンニュートラルな廃棄物管理を目指しており、炭素回収レトロフィットのパイロット事業やAI対応素材選別設備の導入を推進しています。

フランスとイタリアは引き続き大きな市場規模を維持していますが、地域ごとのコンプライアンス格差が斑状のパフォーマンスを生み出しています。フランスの改正反廃棄物法は再利用を加速させ、未販売品の廃棄を禁じており、二桁の廃棄物回避率を保証できるプロバイダーのサービス範囲を拡大しています。イタリアの南北格差は依然として続いており、ロンバルディア州がEUリサイクル目標に近づく一方、南部地域は依然として埋立に大きく依存しています。両国では、欧州産業廃棄物管理市場の能力不足を解消するため、官民パートナーシップが新たなエネルギー回収ユニットの資金調達を行っています。

東欧および小規模な西欧諸国を含むその他欧州グループは、2031年にかけてCAGR 7.12%で最も速い成長を示しています。EU加盟と構造基金の流入がポーランド、チェコ共和国、スロバキアの最先端施設の資金調達を支えています。しかし、深刻な熟練労働者不足が自動化と越境人材移動プログラムを促進しています。マッコーリーおよびEDFが関与する投資手段が地域コンセッションを追跡し、分散した地方事業者を統合しています。廃棄物コードの調和とDIWASSの採用が行政上の摩擦を軽減し、欧州産業廃棄物管理市場内での越境にわたる統合サービス提供の空間を拡大しています。

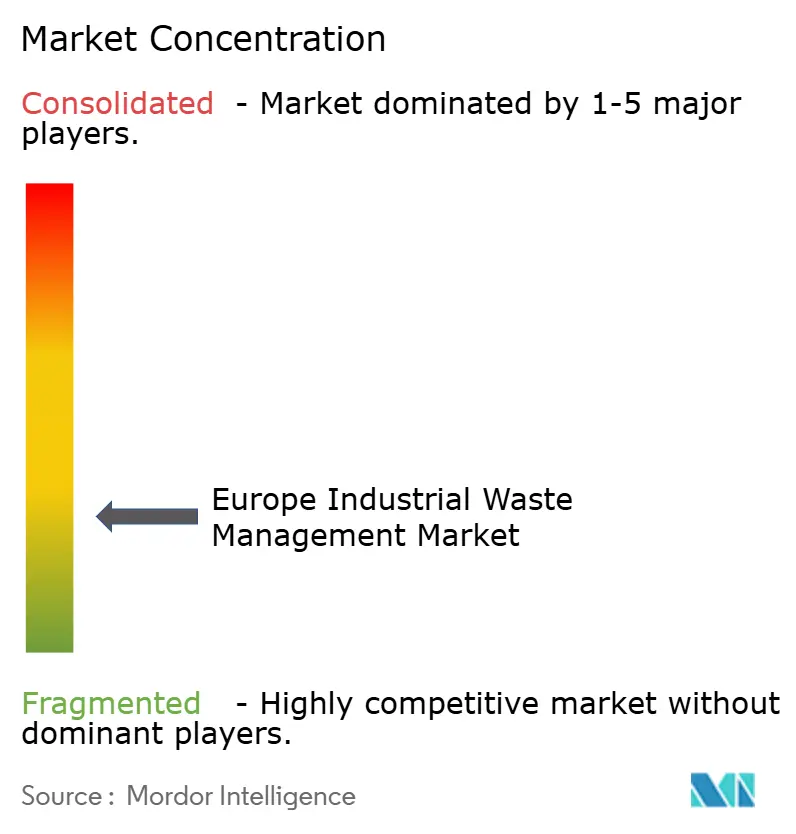

競争環境

プライベートエクイティファンドおよびインフラ投資家が新たな資本を注入するにつれ、統合が競争環境を定義づけています。Energy Capital PartnersによるBiffaのUSD 26億(GBP 21億)での買収およびマッコーリーのRenewi買収は、収集、処理、回収の一括ソリューションを提供できる汎地域プラットフォームの構築を急ぐ動きを体現しています。こうした規模により、事業者はAI選別、ブロックチェーン追跡、炭素回収モジュールの研究開発コストを複数サイトに分散でき、欧州産業廃棄物管理市場における価格支配力を強化しています。

技術リーダーシップが新たな競争の場となっています。Veoliaのサウスワークにおけるロボット選別はスループットと純度を高め、リサイクルポリマーのプレミアム引き取り契約を可能にしています。LyondellBasell、Suez、OMVは混合プラスチックをバージン品質のフィードストックに転換する化学的リサイクル手法の商業化を競っています。事業者は予測分析を活用してフリート配車を最適化し、燃料消費を削減するとともに、大規模な産業顧客を獲得するESGメトリクスを達成しています。資本集約性および知的財産障壁が参入閾値を高め、中程度の集中構造を育んでいます。

ニッチな専門業者は、バッテリー素材や医療廃棄物などの高付加価値廃棄物フロー、または産業副産物をエンドユーザーとマッチングするデジタルマーケットプレイスに注力しています。ギガファクトリーや製薬グループとのパートナーシップが安定したフィードストックと長期購入契約を確保しています。東欧は先進技術を展開するホワイトスペースを提供していますが、成功は自動化と教育訓練による労働力不足の緩和にかかっています。また、規制の習熟も勝者を差別化しており、ISO 14001、EMAS、越境輸送認可を取得した企業が欧州産業廃棄物管理市場において高いマージンを獲得しています。

欧州産業廃棄物管理業界リーダー

Veolia

Suez

Remondis

PreZero International

Biffa PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Macquarie Asset ManagementとBCIがRenewi買収を完了し、ベネルクスおよび英国資産にわたる循環型経済事業を拡大し、シナジーを獲得。

- 2025年5月:REMONDISがSchrollを買収し、オーストリアおよび隣接する中央欧州市場での有害廃棄物カバレッジを強化。

- 2025年3月:EQTがWaga Energyへの過半数株式取得に向けた交渉に入り、欧州全域でのランドフィルガスからのバイオメタン生産を拡大。

- 2025年2月:Energy Capital PartnersがBiffaのUSD 26億(GBP 21億)の買収を完了し、高度処理能力および全国規模のルート統合に資金を充当。

欧州産業廃棄物管理市場レポートの調査範囲

産業廃棄物管理とは、産業廃棄物の収集、輸送、処理、および処分のプロセスです。この廃棄物には汚染土壌、乾燥農薬、化学廃棄物などが含まれます。

欧州産業廃棄物管理市場は、種類別(建設・解体廃棄物、製造廃棄物、石油・ガス廃棄物、その他の廃棄物(化学廃棄物、鉱業廃棄物、農業廃棄物、核廃棄物))、サービス別(リサイクル、埋立、焼却、その他のサービス)、国別(ドイツ、フランス、英国、スペイン、イタリア)に区分されています。レポートは上記すべてのセグメントについて金額(USD)での市場規模と予測を提供しています。

| 収集 |

| 輸送・物流 |

| 処理・処分 |

| リサイクル・素材回収 |

| 埋立 |

| リサイクル |

| 焼却・エネルギー回収(RDF、SRF、廃棄物エネルギー化) |

| 非有害廃棄物 |

| 有害廃棄物 |

| 化学品・石油化学 |

| 石油・ガス |

| 電力発電 |

| 金属・鉱業 |

| 食品・飲料加工 |

| 医薬品 |

| 電気・電子機器 |

| 建設資材 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他欧州 |

| サービス別 | 収集 |

| 輸送・物流 | |

| 処理・処分 | |

| リサイクル・素材回収 | |

| 処分方法別 | 埋立 |

| リサイクル | |

| 焼却・エネルギー回収(RDF、SRF、廃棄物エネルギー化) | |

| 廃棄物種別 | 非有害廃棄物 |

| 有害廃棄物 | |

| 産業別 | 化学品・石油化学 |

| 石油・ガス | |

| 電力発電 | |

| 金属・鉱業 | |

| 食品・飲料加工 | |

| 医薬品 | |

| 電気・電子機器 | |

| 建設資材 | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他欧州 |

レポートで回答される主要な質問

2026年における欧州産業廃棄物管理市場の規模はどのくらいですか?

欧州産業廃棄物管理市場規模は2026年にUSD 566億5,000万に達しました。

欧州産業廃棄物管理サービスの予測CAGRはどのくらいですか?

当市場は2026年から2031年にかけてCAGR 5.59%で成長する見込みです。

最大のシェアを持つサービスカテゴリーはどれですか?

処理・処分が2025年において市場の53.78%を占めてトップです。

欧州の産業廃棄物管理において支配的な国はどこですか?

ドイツは先進的なインフラと厳格な施行により、地域収益の23.12%を占めています。

廃棄物量において最も成長の速い産業セグメントはどれですか?

電気・電子機器廃棄物フローは2031年にかけてCAGR 7.96%で拡大しています。

デジタル追跡は越境廃棄物輸送にどのような影響を与えますか?

EUのDIWASSブロックチェーンシステムは2026年5月より義務化され、書類作業を削減しトレーサビリティを向上させ、行政コストをおよそ30%削減します。

最終更新日: