欧州廃棄物リサイクルサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

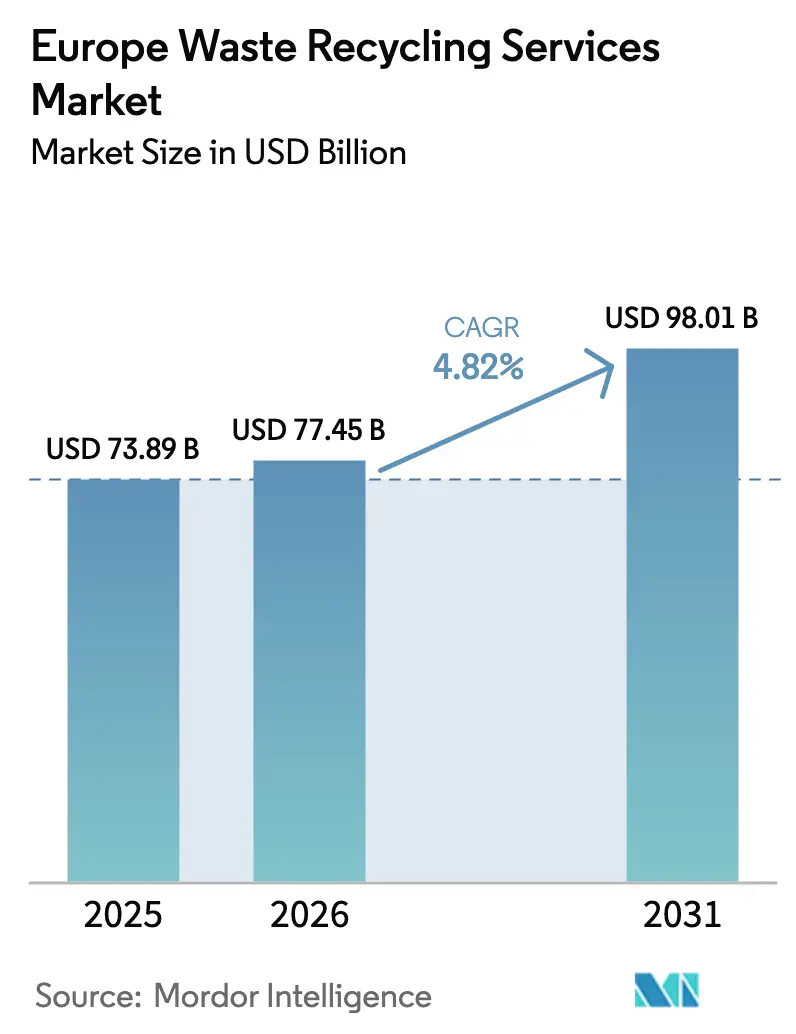

| 基準年の市場規模 (2025) | 73.89 十億米ドル |

| 市場規模 (2026) | 77.45 十億米ドル |

| 市場規模 (2031) | 98.01 十億米ドル |

| 成長率 (2026 - 2031) | 4.82% CAGR |

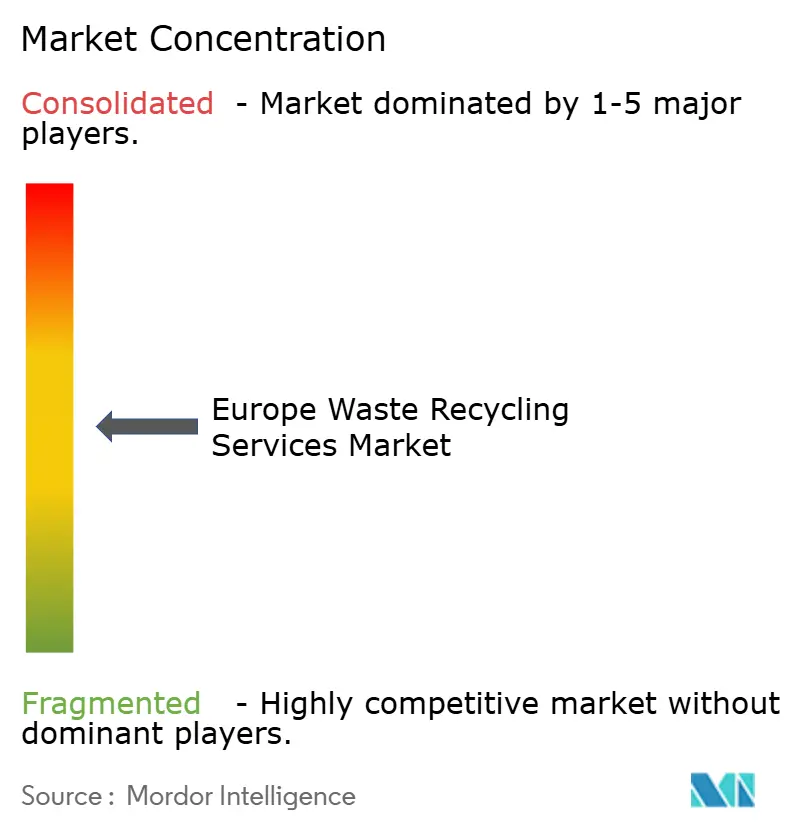

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州廃棄物リサイクルサービス市場分析

欧州廃棄物リサイクルサービス市場規模は2025年に737億8,900万米ドルと評価され、2026年の770億4,500万米ドルから2031年には980億1,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 4.82%で成長すると推定されています。EU循環経済行動計画による規制の勢い、リチウムイオン電池ギガファクトリーの急速な拡大、および拡大生産者責任(EPR)制度の加速が、かつてはコンプライアンスコストセンターであったものを戦略的な資源回収プラットフォームへと転換しています。仕様グレードの二次原材料を供給し、AI対応選別を導入し、化学的リサイクルを統合できる事業者は、包装、自動車、電子機器のサプライチェーンからの需要増加を取り込んでいます。一方、ドイツのデジタル主導型国家循環経済戦略から北欧地域の国境を越えた廃棄物エネルギー化モデルに至るまで、各国の戦略の相違が欧州廃棄物リサイクルサービス市場全体にわたって地域固有の機会を生み出しています。[1]欧州委員会、「循環経済行動計画」、ec.europa.eu

レポートの主要ポイント

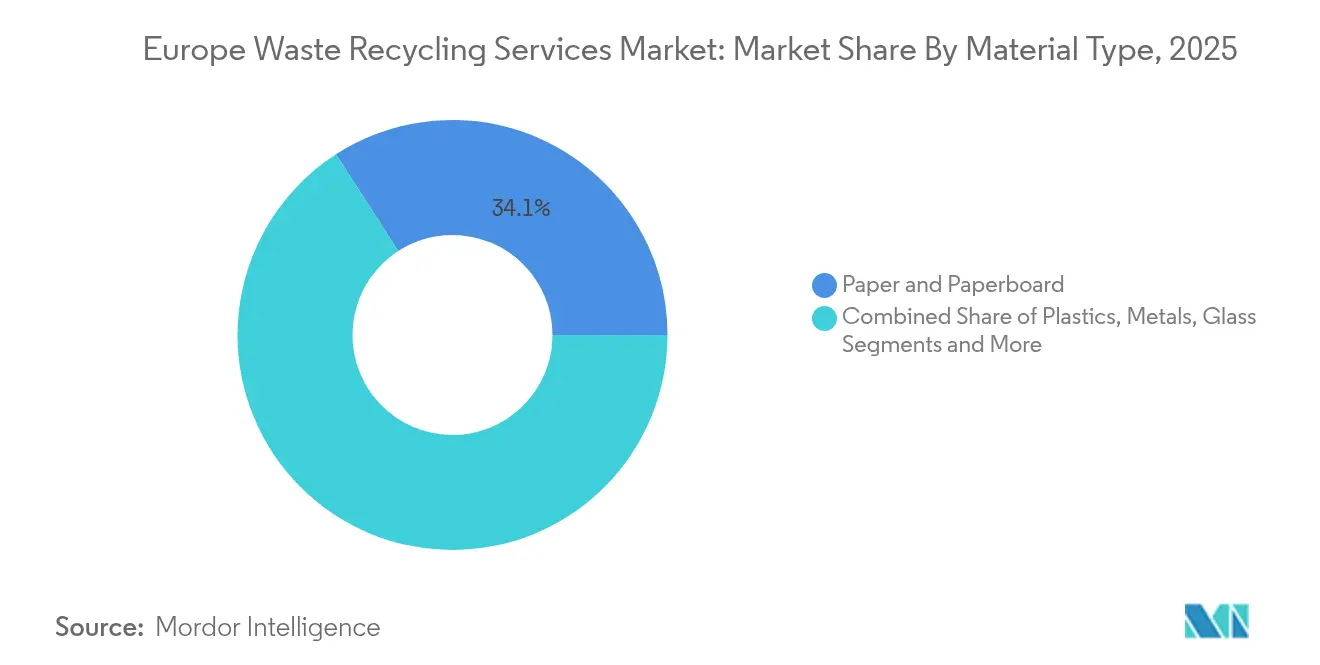

- 素材タイプ別では、紙・板紙が2025年の欧州廃棄物リサイクルサービス市場シェアの34.12%を占めてトップとなり、電池は2031年にかけて最速の9.70% CAGRを記録すると予測されています。

- 発生源別では、産業系廃棄物が2025年の欧州廃棄物リサイクルサービス市場規模の38.55%を占め、住宅系回収は2031年にかけてCAGR 6.76%で成長する見込みです。

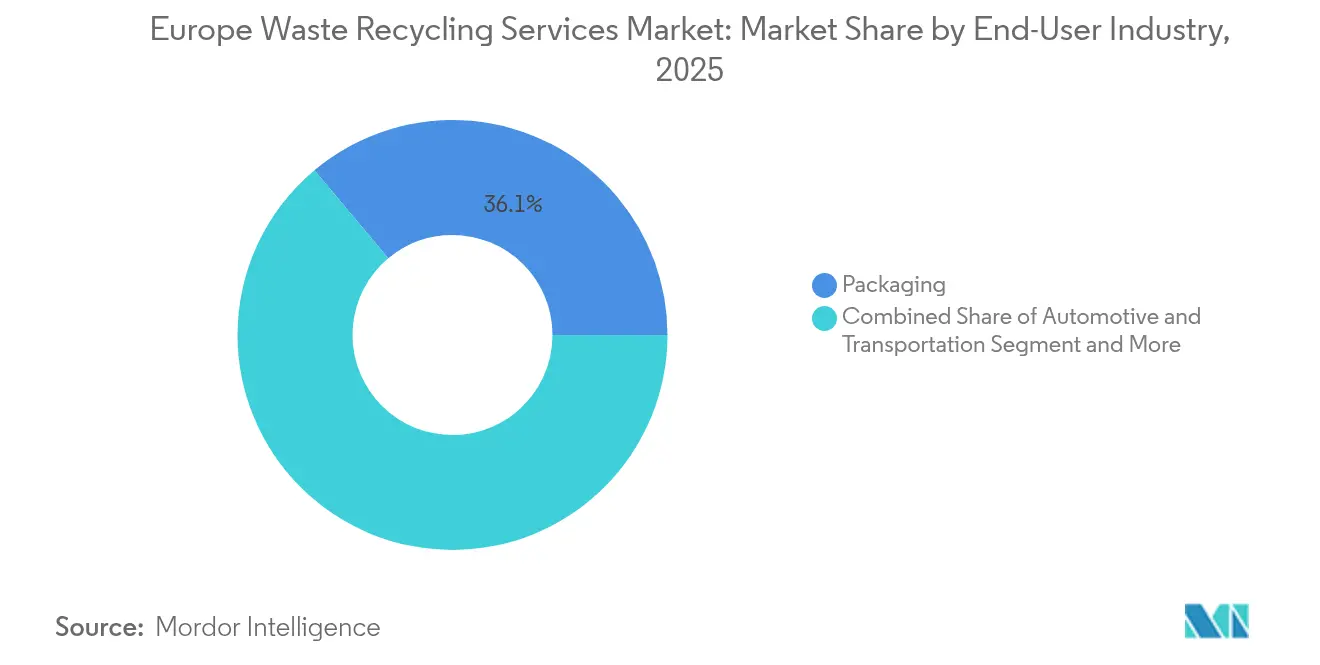

- エンドユーザー産業別では、包装用途が2025年に36.10%の収益シェアを占め、電気・電子機器リサイクルは2031年にかけてCAGR 7.54%で拡大しています。

- リサイクルプロセス別では、機械的手法が2025年の欧州廃棄物リサイクルサービス市場規模の68.40%を占め、化学的・先進的リサイクルは2026年~2031年にかけてCAGR 8.88%で拡大する見込みです。

- 地域別では、ドイツが2025年の地域収益の22.31%を占め、北欧地域が同期間においてCAGR 7.22%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州廃棄物リサイクルサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2035年までに65%リサイクル率を義務付けるEU循環経済行動計画2.0 | +1.8% | グローバル | 長期(4年以上) |

| プラスチックおよびE-wasteリサイクルを加速する国別EPR制度 | +1.2% | ドイツ、フランス、オランダが中核、東欧への波及 | 中期(2年~4年) |

| ドイツおよびフランスにおける電池リサイクルを推進するリチウムイオン電池ギガファクトリーの急増 | +0.7% | ドイツおよびフランス、北欧地域へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2035年までに65%リサイクル率を義務付けるEU循環経済行動計画2.0

改訂された行動計画は、2035年までの都市廃棄物リサイクル義務を65%に引き上げ、回収・選別・処理インフラへの投資需要を年間約420億ユーロに高めています。数量目標にとどまらず、同規制はデジタル製品パスポートおよび「高品質リサイクル」指標を導入し、汚染のない二次原材料を供給する事業者を優遇しています。ドイツの機械的リサイクルによるプラスチック包装のリサイクル率はすでに2018年の42.1%から2023年の68.9%へと上昇しており、政策的圧力が業務改善を促すことを実証しています。したがって、パフォーマンスベースの目標は、欧州廃棄物リサイクルサービス市場全体において技術力の高い事業者に向けて競争力学を再調整しています。

プラスチックおよびE-wasteリサイクルを加速する国別EPR制度

フランスの25の並行するEPR制度は、廃棄物流別の義務がいかに専門的な回収・処理ネットワークを育成するかを示しています。加盟国間の調和は多国籍リサイクル業者にスケールメリットをもたらし、サービス水準を標準化します。一方、イタリアのバージンプラスチックへの1kgあたり0.45ユーロの税などの財政手段は、リサイクル原料の経済性をさらに強化しています。EU繊維EPRの実施期間が従来の30ヶ月から18ヶ月に短縮されたことで、欧州廃棄物リサイクルサービス市場全体における能力増強が加速しています。

ドイツおよびフランスにおける電池リサイクルを推進するリチウムイオン電池ギガファクトリーの急増

ドイツとフランスに集積する電池工場の高密度クラスターは、リチウム、ニッケル、コバルト、マンガンの供給を確保するためにクローズドループリサイクルを必要としています。2024年に稼働を開始したBASFのシュヴァルツハイデのブラックマス施設は、化学メーカーがリサイクルに垂直統合する事例を示しています[2]BASF SE、「シュヴァルツハイデで電池リサイクル施設が稼働開始」、basf.com。金属回収率95%を達成する湿式製錬技術は、EU重要原材料法が2030年までにリサイクル由来の調達を25%とする目標を掲げる中、業界標準となりつつあります[3]Eurostat、「二次原材料価格統計」、ec.europa.eu。この地域固有の原材料需要が、欧州廃棄物リサイクルサービス市場全体における資本配分を再編しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクル業者の利益率を圧迫する二次原材料価格の変動 | -1.1% | グローバル | 短期(2年以内) |

| 規模の経済を制限する断片化した自治体入札構造 | -0.9% | 主に南欧および東欧 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

リサイクル業者の利益率を圧迫する二次原材料価格の変動

リサイクル業者は固定処理コストで操業しながら、価格変動が生じやすいコモディティ市場で販売しています。プラスチックリサイクル材は2022年に平均454ユーロ/トンであったのに対し、紙は206ユーロ/トンでしたが、バージンポリマー価格の変動は依然として利益率を圧迫しています。鉄スクラップの輸出規制や中国の輸入禁止以降の貿易フローの変化が収益の予測不可能性を悪化させています。その結果、政策やブランドオーナーの需要が高まる中でも、設備投資は慎重なものにとどまっています。

規模の経済を制限する断片化した自治体入札構造

3年~5年という短い入札サイクルと政治的動機による落札基準が、特に小規模自治体において高資本集約型の自動選別および化学的リサイクルへの投資を妨げています。非標準化されたパフォーマンス指標はベンチマーキングを困難にし、地域雇用条項が地域統合を阻害しています。その結果、南欧および東欧の事業者は単位コストが高くなり、欧州廃棄物リサイクルサービス市場全体における広範な効率化の実現が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:電池が支配的な紙セグメントを上回る成長

紙・板紙は、成熟した路肩回収システムとリサイクル繊維への包装需要に支えられ、2025年に最大シェアを占めました。一方、電池は電気自動車の成長と重要原材料政策の収束により、CAGR 9.70%で拡大すると予測されています。電池に関する欧州廃棄物リサイクルサービス市場規模は、湿式製錬プラントの稼働とともに急激に拡大する見込みです。ガラスおよび金属はデポジット制度とスクラップ価値により安定した勢いを維持し、プラスチックはLyondellBasellの4,000万ユーロのEU助成ユニットなどの化学的リサイクルの拡大を待っています。

金属回収は高い内在価値から恩恵を受けていますが、市場の成熟度から成長は緩やかになっています。電子機器リサイクルはWEEEコンプライアンスとAI対応貴金属抽出のもとで加速しています。建設・解体廃棄物は70%回収というEU目標とオランダの99%という既存の達成率を背景に、数量面での機会として残っています。これらの廃棄物流全体において、コモディティから仕様グレードのアウトプットへの転換を実現できる事業者が、欧州廃棄物リサイクルサービス市場内で利益率の向上を取り込んでいます。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

発生源別:産業規模の中で急増する住宅系の成長

産業系廃棄物は、製造業からの予測可能で均質な原料供給により、2025年の数量の38.55%を占めました。しかし、住宅系廃棄物は主要市場全体で有機物および繊維の分別義務化が広がる中、CAGR 6.76%が見込まれています。2025年3月に英国で施行された職場分別規則は、商業施設内における家庭に類似した分別行動をさらに制度化しています。

小売・飲食業からの商業系廃棄物は依然として重要ですが、物流面での複雑さを伴います。医療廃棄物は有害物取扱専門業者への特定需要を生み出し、農業系有機物は未開発のバイオエネルギー源として残っています。回収フットプリントを拡大しながらデジタルトラッキングを標準化する事業者が、欧州廃棄物リサイクルサービス市場全体でシェアを獲得する見込みです。

エンドユーザー産業別:包装の規模にもかかわらず最速の電子機器

包装は、2030年までにPET食品容器に30%のリサイクル原料使用を義務付けるなどのリサイクル原料含有量義務に支えられ、2025年の需要の36.10%を占めました。電気・電子機器用途は、Stena Recyclingが導入したロボット電池選別ソリューションの助けを借り、貴金属回収が企業の重要原材料戦略と連携する中でCAGR 7.54%で拡大する見込みです。

自動車リサイクルは引き取り制度と高価値金属フローから恩恵を受け、建設分野はグリーンビルディング基準に組み込まれたリサイクル骨材から利益を得ています。食品・飲料産業はバイオ廃棄物処理を促進し、電子商取引はフィルムおよび段ボールの回収を推進しています。したがって、多様化したサービスポートフォリオは、欧州廃棄物リサイクルサービス市場における収益の安定性を維持するための鍵であり続けています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

リサイクルプロセス別:化学的技術が勢いを増す

機械的プロセスは、確立されたインフラと低い設備投資コストにより、2025年に68.40%のシェアを占めて支配的でした。しかし、化学的およびその他の先進的手法は、混合プラスチック廃棄物や消費後廃棄物からの食品グレードPETを処理できることから、CAGR 8.88%が見込まれています。

嫌気性消化などの生物学的手法は、堆肥とバイオガスからの二重収益を享受しています。熱的プロセスは汚染された廃棄物画分に対応し、RECLAIMなどのプロジェクトによる可搬型ロボット素材回収施設は遠隔地域へのサービス提供範囲を拡大しています。このように、政策、原料の複雑性、および投資家の意欲が一致する中で、欧州廃棄物リサイクルサービス市場全体において技術の組み合わせが多様化しています。

地域分析

ドイツは引き続き欧州最大の廃棄物リサイクル市場としてリードしています。ドイツは、デジタルトラッキング、原材料の安全保障、および最適化された自治体システムを重視する政策パッケージにより、2025年の地域収益の22.31%を維持しました。リサイクルによる国内収益は2021年に1,050億ユーロに達し、繊維の分別義務化は2025年1月に開始されました。機械的プラスチック包装リサイクルはすでに68%を超えており、ドイツは欧州廃棄物リサイクルサービス市場の最前線に位置し続けています。

北欧諸国は、統合された廃棄物エネルギー化グリッド、自動選別、および強固な市民の支持により、最高のCAGR 7.22%の見通しを示しています。しかし、Renewcellの2024年の経営破綻は、有利な政策環境にもかかわらず、革新的技術の商業化リスクを示しています。

フランスは25のEPR制度と2040年のプラスチック包装禁止を組み合わせており、2024年1月からの「堆肥化義務」規則が食品廃棄物の流れを再編しています。英国のブレグジット後の軌跡は、職場分別義務から廃棄物エネルギー化施設における炭素回収要件(年間最大2,000万トンのCO₂を隔離できる可能性)に至るまで、広範な改革をもたらしています。BENELUXの港湾は大規模な輸入・処理を可能にしており、Freepoint Eco-Systemsのゲント市における年間8万トンの化学的リサイクルプロジェクトがその好例です。

競争環境

競争は依然として断片化しており、技術力、規制への機動性、および統合されたポートフォリオが純粋な規模を上回っています。VeoliaとSUEZは水・エネルギー・廃棄物の融合を活用してソリューションをクロスセルし、中堅専門業者は電池や繊維リサイクルなどの高付加価値ニッチを狙っています。VeoliaのGreenUp戦略は、有害廃棄物とバイオエネルギープラットフォームの拡大に向けて2027年までに40億ユーロを配分しています。

技術パートナーシップが事業者を差別化しています。Stena Recyclingとデンマーク工科大学研究所は有害電池向けのAIロボット選別を共同開発し、安全性と回収率を向上させました。ItelyumやFreepoint Eco-Systemsなどの化学的革新企業は、生産者との提携を通じて長期的な原料を確保し、従来の自治体の仲介者を迂回しています。

建設廃棄物回収、分散型有機物処理、およびブロックチェーンによる追跡可能性の検証にホワイトスペースの機会があります。企業はESG開示を満たすために監査済みの循環経済の成果をますます求めており、欧州廃棄物リサイクルサービス市場のコモディティ化した廃棄物処理から高付加価値の資源管理への転換を強化しています。

欧州廃棄物リサイクルサービス産業のリーダー企業

Veolia

SUEZ

Biffa plc

REMONDIS SE & Co. KG

FCC Environment

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Freepoint Eco-Systemsがノースシーポートとの間で、ベルギーのゲントに年間8万トンの先進的プラスチックリサイクル施設(最大16万トンまで拡張可能)を建設する契約を締結しました。

- 2025年2月:Veoliaは2024年の収益が447億ユーロ(前年比5.0%増)と報告し、廃棄物サービスは6.4%増加。GreenUpのもとでのシナジー目標は2025年までに5億3,000万ユーロに引き上げられました。

- 2025年1月:ANDRITZがNouvelles Fibres Textilesと提携し、年間1,000トンを処理するフランス初の自動繊維選別ラインを立ち上げました。

- 2024年11月:European Metal Recyclingが英国先進推進センターからReCircAlアルミニウムリサイクルプロジェクトに340万ポンドを受領しました。

- 2024年7月:イタリアがバージンプラスチック含有量に対して1kgあたり0.45ユーロの税を導入し、リサイクル原料の採用を加速させました。

- 2024年3月:BASFのシュヴァルツハイデ電池リサイクルラインがリチウム、ニッケル、コバルト、マンガンの回収に向けて商業運転を開始しました。

- 2024年2月:Itelyumがイタリアに100%リサイクルPETの化学的リサイクル工場を建設するためPlasta Reiの株式を取得しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

Mordor Intelligenceは、欧州廃棄物リサイクルサービス市場を、企業が自治体、商業、産業廃棄物を収集・選別・洗浄・再処理し、製造サプライチェーンに再投入される二次原材料とすることで得られる年間収益として定義しています。廃棄物を単に燃焼、埋立、または保管するだけの活動はこの範囲外です。

対象外の範囲:廃棄物エネルギー化、埋立処分、および未処理の有害廃棄物処分はここでは規模算定の対象外です。

セグメント概要

- 紙・板紙

- プラスチック

- 金属

- ガラス

- 電子機器(E-waste)

- 電池

- 有機物・堆肥化可能物

- 建設・解体廃棄物

- 繊維

- その他の素材(ゴムなど)

- 発生源別

- 住宅系

- 商業系(小売、オフィスなど)

- 産業系(有害・非有害)

- その他の発生源(公共施設、医療、農業など)

- エンドユーザー産業別

- 包装

- 自動車・輸送

- 電気・電子機器

- 食品・飲料

- 建設

- 小売(電子商取引、ファッション)

- その他(農業、エネルギーなど)

- リサイクルプロセス別

- 機械的リサイクル

- 化学的・先進的リサイクル

- 生物学的(堆肥化・嫌気性消化)

- 熱的(熱分解、ガス化)

- その他(電気化学的・冶金的プロセス、半自動選別)

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- BENELUX(ベルギー、オランダ、ルクセンブルク)

- 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドイツ、英国、フランス、イタリア、スペイン、北欧地域の素材回収施設マネージャー、EPR制度運営者、設備ベンダー、地域規制当局と対話しました。インタビューにより、処理量、平均ゲートフィー、および公開データではほとんど把握できない新興化学的リサイクルラインの状況が確認されました。

デスクリサーチ

当チームはEurostat、欧州環境機関、各国環境省のオープンデータセットから始め、Eurostat Comextの貿易フロー詳細、Questelの特許件数、ロンドン金属取引所の月次価格追跡データを重ね合わせてコモディティの変動を把握しています。D&B Hooversの企業申告書とDow Jones Factiva上のニュースは、処理業者の能力動向と契約獲得を明らかにします。これらの情報源は、廃棄物発生量、政策トリガー、価格帯を枠組みとして提供しています。引用された事例は例示的なものであり、データ収集、クロスチェック、および明確化を支援する多くの他の出版物があります。

市場規模算定と予測

Eurostatの廃棄物発生量表と素材別の観察されたリサイクル率を組み合わせ、典型的なゲートフィーと回収素材の販売スプレッドを乗じることで、市場価値をトップダウンで再構築しています。能力に平均販売価格を乗じたサンプルプラントの積み上げがボトムアップの検証として機能し、その後合計値が調整されます。主要な入力値には、一人当たり都市廃棄物量、鉱工業生産指数、義務付けられたリサイクル原料含有量目標、EPR手数料の差異、二次金属・ポリマー価格指数、および発表済みのプラント増設が含まれます。ARIMAスムージングに支えられた多変量回帰が各促進要因を2030年まで予測し、シナリオ分析がコモディティ価格ショックを枠組みとして提供しています。能力ギャップはインタビューで収集したライセンスデータと稼働率を用いて補完されています。

データ検証と更新サイクル

すべてのモデル実行は自動分散テスト、ピアレビュー、およびシニアの承認を経ています。数値は毎年更新され、コア変数のいずれかが所定の範囲を超えて乖離した場合には中間更新が実施されます。

信頼性の根拠 - Mordorの欧州廃棄物リサイクルサービスのベースラインが際立つ理由

公表されている数値が異なるのは、一部の企業が廃棄物処分、輸送、またはエネルギー回収を一括計上したり、異なる日付で通貨換算したり、古いベースラインを繰り越したりするためです。リサイクル収益のみに焦点を当て、透明性の高い促進要因を適用し、毎年更新することで、クライアントが追跡・再現できる、より狭く明確なベンチマークを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| 737億8,900万米ドル(2025年) | ||

| 1,552億米ドル(2022年) | 地域コンサルタントA | 廃棄物処分、焼却、物流を含む。古いベース年でインフレ調整なし |

| 1,882億8,000万米ドル(2022年) | グローバルコンサルタントB | 廃棄物管理チェーン全体を規模算定し、実現収益ではなく契約価値を使用 |

| 3,944億米ドル(2023年) | 業界誌C | 回収、輸送、廃棄物エネルギー化を合算。マクロ支出比率から導出 |

これらの比較は、Mordorの厳格な対象範囲の設定、促進要因の選択、および更新サイクルが、欧州リサイクル戦略の最も信頼性の高い出発点となることを示しています。

レポートで回答される主要な質問

欧州廃棄物リサイクルサービス市場の現在の規模はどのくらいですか?

欧州廃棄物リサイクルサービス市場は2026年に770億4,500万米ドルと評価されており、予測期間(2026年~2031年)においてCAGR 4.82%で2031年までに980億1,000万米ドルに達すると予測されています。

このセクター内で最も速く成長している素材流は何ですか?

電池リサイクルは、電気自動車の成長とEU重要原材料政策に牽引され、CAGR 9.70%で拡大すると予測されています。

なぜドイツが最大の国内市場なのですか?

ドイツは堅固な規制枠組み、先進的なインフラ、および大規模な産業基盤を組み合わせており、地域収益の22.31%のシェアを占めています。

EPR制度は市場需要をどのように形成していますか?

EPR義務は製品の使用済み段階の責任を生産者に移転し、リサイクル業者に予測可能な収益源を生み出し、プラスチック、繊維、電子機器全体への投資を加速させています。

競争力学を再編している技術は何ですか?

AI対応選別、混合プラスチック向け化学的リサイクル、および湿式製錬による電池プロセスが素材の純度を向上させ、新たな原料カテゴリーを開拓しています。

市場成長を鈍化させる可能性のある主要な阻害要因は何ですか?

二次原材料価格の変動による利益率の圧縮は、政策主導の需要増加にもかかわらず、依然として重大な逆風となっています。

最終更新日: