日本粗大ごみ収集サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

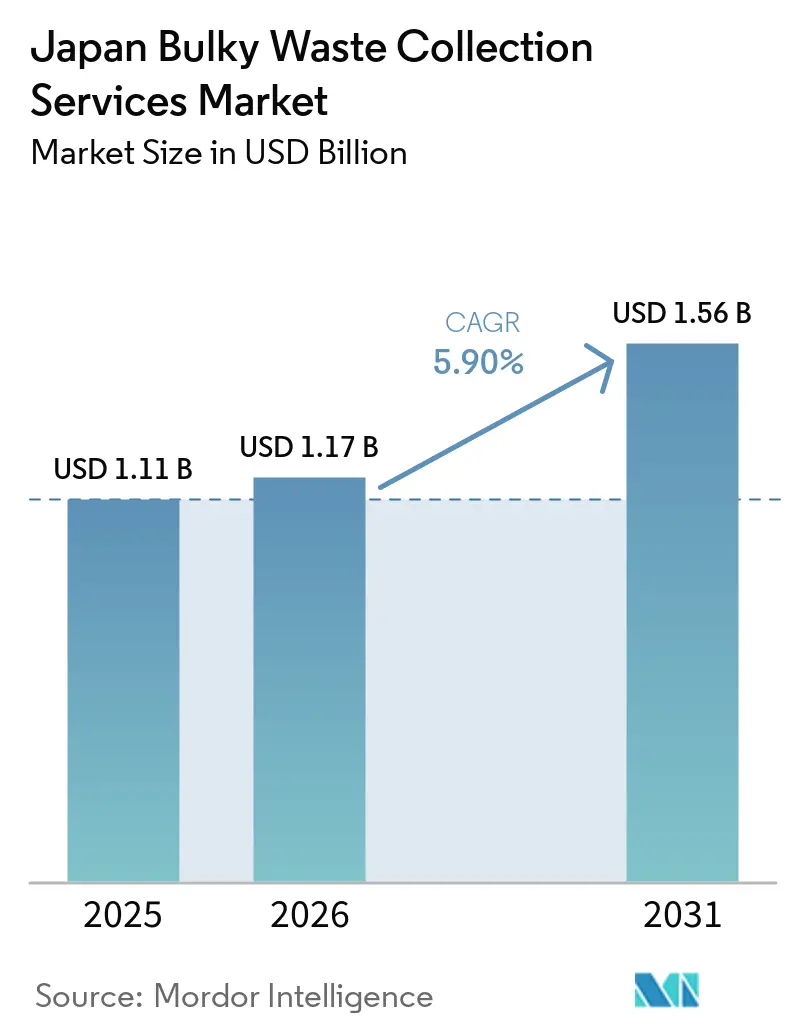

| 基準年の市場規模 (2025) | 1.11 十億米ドル |

| 市場規模 (2026) | 1.17 十億米ドル |

| 市場規模 (2031) | 1.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.90% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本粗大ごみ収集サービス市場分析

日本粗大ごみ収集サービス市場規模は、2025年の11億1,000万USDから2026年には11億7,000万USDに成長し、2026年~2031年のCAGR 5.90%で2031年までに15億6,000万USDに達すると予測されています。

この成長見通しは、資源循環を国家的優先事項として拡大し、2030年までに80兆円(5,100億USD)の循環型経済を構築するという日本の方針と一致しており、廃棄物の転換とリサイクルインフラに対する規制圧力を高い水準に維持するものです。自治体の処理能力の制約と高密度な都市生活は、ルート最適化、逆物流、柔軟なスケジューリングを重視するサービスモデルを形成し続けています。収集と資源回収および適正処理を統合した事業者は、自治体計画が循環型経済の実施を拡大し、企業のスコープ3開示が増加するにつれて、付加価値を獲得できる立場に置かれます。日本の粗大ごみ収集サービス市場は、人口の高齢化にも影響を受けており、これにより廃棄物の発生量が週次サイクルではなく、住み替えや遺品整理といった一時的な住宅系回収イベントに集中するようになっています。

主要レポートのポイント

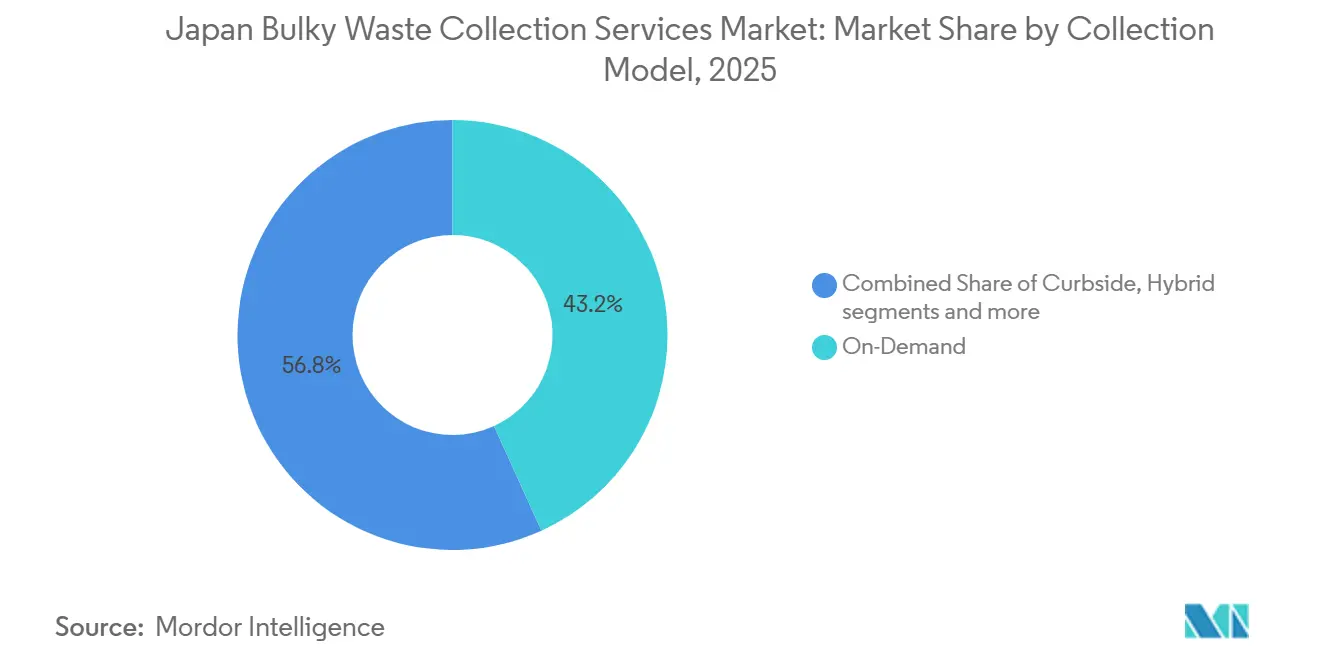

- 収集モデル別では、オンデマンドが2025年の日本粗大ごみ収集サービス市場シェアの43.21%を占め、2031年にかけてCAGR 6.21%で成長する見込みです。

- 発生源別では、住宅セグメントが2025年の日本粗大ごみ収集サービス市場規模の58.78%を占め、2031年にかけてCAGR 6.72%で成長する見通しです。

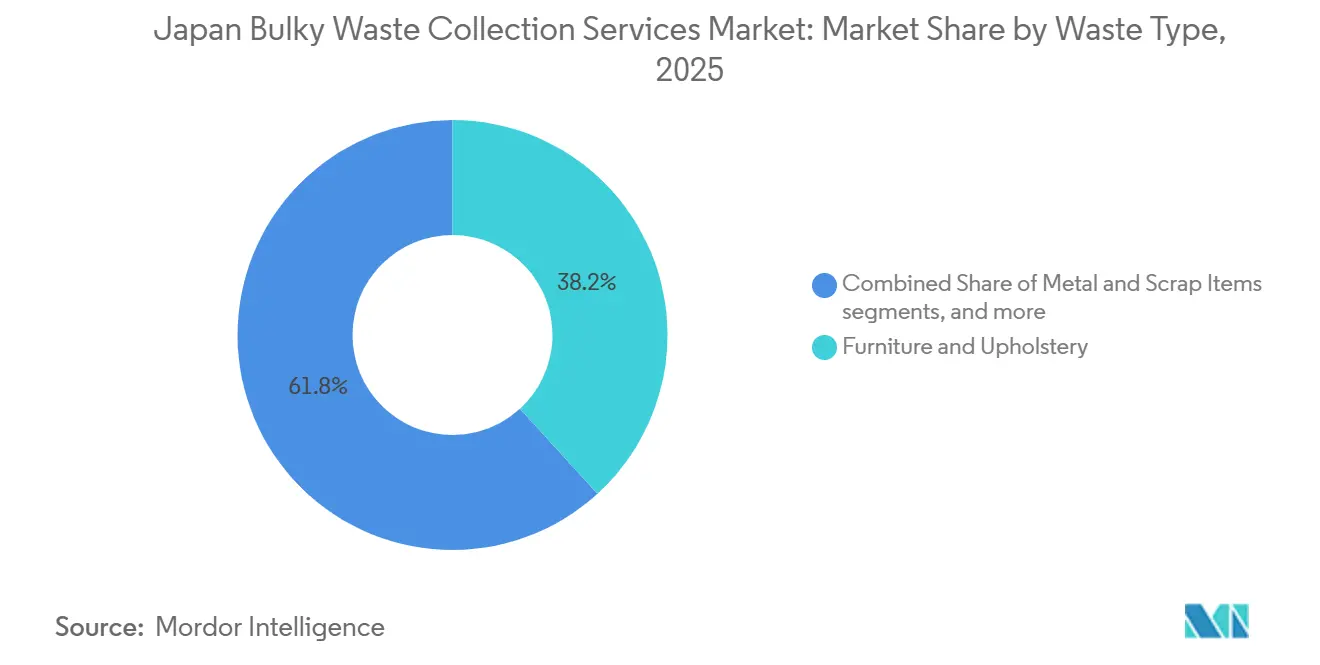

- 廃棄物種類別では、家具・張り地が2025年に38.21%のシェアでトップとなり、2031年にかけてCAGR 7.12%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本粗大ごみ収集サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 埋立地容量の限界と土地不足 | +1.2% | 全国的、東京・大阪都市圏回廊で深刻 | 中期(2~4年) |

| 3R社会と循環型経済を推進する政府政策 | +1.5% | 全国的、産業ハブ(九州半導体ベルト、関東都市部都府県)での早期効果 | 長期(4年以上) |

| 拡大生産者責任(EPR)法 | +0.9% | 全国的、電子機器製造ゾーンを抱える自治体でコンプライアンス圧力が最も高い | 中期(2~4年) |

| 高齢化人口によるサービス需要の創出 | +1.1% | 全国的、地方都府県(秋田、山口)および東京郊外区に集中 | 長期(4年以上) |

| 高い都市化率と高密度な居住環境 | +0.7% | 東京23区、大阪市、名古屋都市圏 | 短期(2年以内) |

| 厳格な廃棄物処理規制と義務的手数料 | +0.6% | 全国的、多くの自治体が有料の粗大ごみ収集を実施 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

埋立地容量の限界と土地不足

日本では、埋立地の不足が粗大ごみ収集サービスの価格設定とサービス設計を左右しています。国家的な循環型経済目標には、第五次基本計画の方向性に沿って2030年に向けた最終処分量の削減が含まれており、粗大ごみを最終処分から転換して実行可能な場合はリサイクルの流れに乗せる必要性が高まっています[1]経団連、「健全な物質循環社会の構築に向けた自主行動計画:概要」、経団連、keidanren.or.jp。東京の高効率焼却施設ネットワークは依然として灰を生成しており、それが限られた埋立地スペースを奪い合っているため、管理処分場に到達する量を削減するための前処理と資源回収への圧力が高まっています。粗大ごみは金属含有量、有害成分、および標準的な収集・燃焼ワークフローに適合しない寸法のために特有の課題をもたらしており、これが日本が1日あたり20,401トンの処理能力を持つ583か所の専用粗大ごみ破砕施設の全国ネットワークに依存している理由です。上流で転売またはリサイクル価値を獲得する事業者は、処分上の制約を緩和しながら単位経済性を強化し、埋立地ゲート料金と輸送負担が上昇する中で競争上の差別化要因となります。中期的には、資源循環に関する政策の継続的な整合が、収集・前処理・認定リサイクル業者への経路を組み合わせた統合事業者に有利に働く可能性が高いです。

3R社会と循環型経済を推進する政府政策

日本は循環型経済を国家戦略に格上げし、投入・産出リサイクル率に関する明確な2030年目標と80兆円(5,100億USD)の循環市場目標を掲げており、これが日本粗大ごみ収集サービス市場における収集・選別能力に関する地方自治体の計画と調達を形成します。循環型経済移行加速パッケージは、製造業とリサイクル業の連携強化を促し、使用済み太陽光パネルのリサイクルを支援し、再生材料の供給を拡大することで、適正な処理ラインに供給できるトレーサブルで分別された収集への上流需要を喚起します。サービス提供者にとって、これは回収時の逆物流と事前選別を提供する機会を生み出し、自治体が資源生産性目標を達成し、生産者がライフサイクル責任を遵守するのを支援します。業界団体は2000年以降の産業廃棄物の最終処分量の大幅な削減を報告しており、さらなる改善には困難な廃棄物流の捕捉と、認証が広域処理を可能にする都道府県間物流の最適化が必要であることを示唆しています。これらの政策が成熟するにつれて、回収実績と炭素強度を文書化できる民間事業者は、進化するOECD開示規則のもとで公共契約と企業アカウントを獲得できる立場に置かれます。

拡大生産者責任(EPR)法

日本の政策の方向性は拡大生産者責任を拡大することであり、これは電池や小型電子機器に関連しています。これは、日本粗大ごみ収集サービス市場において、将来的に家具やその他の大型品目を含む可能性のある将来のカテゴリーの雛形を設定するものです。収集事業者にとっての実際的な意味合いは、回収から認定処理業者までのデータトレーサビリティを含む製品固有の逆物流への需要の高まりであり、これは統合ネットワークを持つ事業者に有利に働きます。日本における戦略的な動きはこの変化を示しており、VeoliaによるZeekliteの買収が含まれます。これにより、有害廃棄物処理機能を持つ国内最大級の民間管理最終処分場の一つを追加することで、Veolia Japanの既存の収集・処理能力との垂直統合が強化されました。設計段階でのリサイクル適合性とライフサイクル説明責任を要求する政策手段は、リサイクル業者への一貫した流れを提供し、コンプライアンス対応指標を文書化できるサービス提供者とのパートナーシップを製造業者に促します。予測期間中、EPRの拡大は、各段階で安全・環境基準を満たしながら住宅系と商業系の両方の回収に対応できるスケーラブルなネットワークを持つ事業者に報いる可能性が高いです。

高齢化人口によるサービス需要の創出

日本の高齢化人口は、定期的な週次量ではなく、住み替え、転居、遺品整理に関連する一時的なイベントに粗大ごみを集中させることでサービスパターンを変化させており、日本粗大ごみ収集サービス市場における柔軟な回収への需要を持続させています。自治体は個別スケジューリングと補助的な取り扱いへの要求の増加に直面しており、これにより不規則な発生に合わせて車両配備を調整できるオンデマンドモデルの必要性が高まっています。脱炭素先行地域や循環共生圏プログラムなどの国家的取り組みは、人口動態の現実と労働力の制約を計画に組み込んでおり、ルート密度と生産性を向上させる技術とサービスバンドルの必要性を支持しています。住宅系回収を調整し、路肩での事前選別を提供し、下流のリサイクル業者と連携できる事業者は、効率性と優れた顧客体験を獲得します。これらの能力は、高齢化率が高い地方都府県にも関連しており、そこでは少ない世帯が1回あたりのコストを高くしますが、これはルート計画と社会的支援パートナーとの統合によって管理できます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 廃棄物管理・処理の高コスト | -0.8% | 全国的、都市部自治体が高い施設建設費用を負担 | 中期(2~4年) |

| 廃棄物収集における深刻な労働力不足 | -1.1% | 全国的、労働年齢人口が減少している地方都府県で最も深刻 | 長期(4年以上) |

| 外国人居住者の言語障壁 | -0.2% | 東京23区、大阪市、京都都市圏 | 短期(2年以内) |

| 複雑で多様な自治体規制 | -0.4% | 全国的、特定の自治体で多くの廃棄物カテゴリーに適用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

廃棄物管理・処理の高コスト

日本粗大ごみ収集サービス市場において、収集、輸送、中間処理、処分の予算が自治体財政を圧迫しているため、運営コストは依然として大きな制約となっています。全国的な数値は一般廃棄物処理への多大な年間支出を示しており、都市中心部では高度な施設建設と土地関連費用のために1人あたりのコストが大幅に高くなっています。産業廃棄物処理価格は、燃料、労働力、施設更新の持続的な圧力の中で2024年に10~20%上昇し、2025年にかけてさらなる上昇が見込まれており、これは共有フリートと処理ハブを通じて粗大ごみ事業者に間接的な影響を与えます。伊丹市のデータは、直近の会計年度における粗大ごみ収入と1トンあたりの処理コストの上昇傾向を示しており、都市レベルでの料金とコストの上昇を確認しています。事業者は、収集頻度を削減しコンテナ容量利用率を向上させる技術を使用することで圧力を軽減できます。これは、回収回数を削減しルート最適化を支援するスマート圧縮コンテナによって実証されています。長期的には、前処理と処理を同一拠点に配置し、より高価値な素材を回収する統合モデルが、資産利用率の向上と素材収益の増加によってコスト上昇を相殺できます。

廃棄物収集における深刻な労働力不足

日本粗大ごみ収集サービス市場において、労働力不足は構造的な問題となっており、運営コストを引き上げながら成長能力を制約しています。業界事業者が報告する処分価格の上昇に賃金インフレが見られ、ドライバーと現場スタッフの不足が単位コスト上昇の主な原因となっています。大規模な統合グループは、広範な国内施設フットプリントを持ちながらも労働力の逆風を認識しており、これが業界に自動化、遠隔監視、ルート管理を中心とした業務再設計を迫っています。コンテンツを圧縮して充填レベルの更新を送信するスマートコンテナは、不要な回収を削減し、混雑した区での必要なトリップ数を減らすことでルート負荷を軽減します。自治体データはまた、粗大ごみ処理と都道府県間移送のための委託民間事業者と許可業者の広範な利用を示しており、これは自治体の労働力不足の中で専門民間事業者へのアウトソーシングの増加を反映しています。人口動態のトレンドが労働年齢人口を引き続き減少させる一方、住宅系粗大ごみの要求がOECD諸国において一時的かつ労働集約的であり続ける中、これらの対応策は引き続き不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収集モデル別:人口動態が要求型サービスを促進する中でオンデマンドがトップ

オンデマンド収集は2025年の日本粗大ごみ収集サービス市場シェアの43.21%を占め、2031年にかけてCAGR 6.21%で成長する見込みであり、高齢世帯のニーズと一時的な発生パターンとの整合性を反映しています。このモデルの優位性は、実際の回収要求に合わせて車両配備を調整し、住み替えや遺品整理が必要な際のアイドルタイムを削減して顧客満足度を向上させる能力にあります[2]日本環境衛生センター、「地方自治体における廃棄物管理の現状と今後の取り組み」、JESC、jesc.or.jp。オンデマンド形式は路肩での事前選別と品目レベルの取り扱いも支援し、下流のリサイクルをより効率的にして、循環型経済目標に向けて取り組む自治体に利益をもたらします。日本粗大ごみ収集サービス市場は、オンデマンド回収を破砕と分別のために設計された施設に誘導できる事業者を優遇しており、この能力は全国の専門施設ネットワーク全体で利用可能です。これらの複合的な優位性は、一部の自治体で世帯数の減少によりルート密度が低下している定期路肩収集サービスよりもオンデマンドが速く成長している理由を裏付けています。

路肩収集モデルは、週次パターンが予測可能な郊外の状況では依然として機能していますが、人口動態がルートあたりの世帯集中度を低下させるにつれてマージン圧力に直面しています。定期回収とオンコール対応を組み合わせたハイブリッドアプローチは、予測期間中に需要が変動する郊外と地方のニーズを橋渡しできます。B2B契約収集は、オフィスや小売業向けに資産交換サイクルが長い安定した量を提供し、廃棄物回収と排出に関する企業報告ニーズから恩恵を受けており、これにより成果を文書化できる統合事業者へのベンダー選定がシフトしています。オンデマンドサービスの日本粗大ごみ収集サービス市場規模は、逆物流要件が深まり、ルーティングプラットフォームが生産性を向上させ、自治体契約が循環的成果を重視するにつれて、路肩収集サービスよりも速く拡大する可能性が高いです。長期的には、事業者の差別化はデジタル予約、品目レベルの分類、および素材価値を獲得して埋立地への露出を削減するためのリサイクル業者とのパートナーシップに依存するでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

発生源別:高齢化人口と都市部の住み替えの中で住宅セグメントが優位

住宅系発生源は2025年に市場シェアの58.78%を占め、セグメント構成をリードし、日本粗大ごみ収集サービス市場全体のサービス設計のベースラインを設定しています。住宅系の成長は2031年にかけてCAGR 6.72%と予測されており、人口の高齢化に伴う転居、住み替え、遺品整理などのライフイベント時の粗大ごみの集中を反映しています。大型品目の安全な取り扱いを確保し、個々の居住者に合わせたスケジューリング枠を提供できる事業者は、自治体のサービス品質期待に応えるためにより有利な立場にあります。都市の高密度性は時間帯の精度と建物へのアクセス調整の必要性をさらに高め、ルーティングソフトウェアを労働計画と狭い道路やエレベーターに対応した車両タイプに結びつけます。日本粗大ごみ収集サービス産業は、委託民間事業者を認可し、認定された場合に広域処理を可能にする自治体の枠組みからも恩恵を受けており、需要の高い区のボトルネックを緩和できます。

商業系発生源は、オフィス家具サイクル、小売什器の更新、施設の入れ替えに関連した安定した量を提供します。一部のセクターでの資産寿命の長さと設備投資の先送りにより、成長は住宅系より遅いです。それでも、企業報告のための回収率と炭素指標を文書化する付加価値サービスの契約安定性と機会を提供します。自治体・政府系発生源は、長期契約と予測可能な予算による低いボラティリティを示し、ルート計画と資産利用を安定させることができます。産業系発生源は多くの場合、自治体の粗大ごみ規則の対象外であり、許可業者に依存しており、大型品目を専門処理または必要に応じて管理処分に持ち込める統合プレーヤーへの機会を誘導します。住宅系は人口構成と自治体サービス義務により日本粗大ごみ収集サービス市場の基盤であり続けます。一方、商業系と自治体系は処理インフラのポートフォリオバランスと安定した稼働率を提供します。

廃棄物種類別:ライフサイクル交換サイクルの中で家具・張り地が成長をリード

家具・張り地は2025年の日本粗大ごみ収集サービス市場シェアの38.21%を占め、入居者の入れ替え規範と住宅系の住み替えサイクルに牽引されて2031年にかけてCAGR 7.12%で成長する見込みです。資源循環と設計段階でのリサイクル適合性への政策的重点は、回収可能な素材の転換圧力を高め、木材、繊維、金属の修繕業者やリサイクル業者との事前選別と的を絞ったパートナーシップを支援します。家具の流れを破砕・分別施設に誘導する統合プレーヤーは、より大きな価値を引き出し、最終処分への露出を削減できます。金属・スクラップは素材収益にとって引き続き重要です。ただし、マージンはグローバルな商品サイクルによって変動する可能性があり、これは大規模な統合事業者によるマルチストリーム収集戦略と価格リスク管理の必要性を強化します。

白物家電は、一部のコストを生産者と専門リサイクル業者に移転する確立された引き取り・リサイクルチャネルに従い、自治体の負担を軽減しながら指定施設への適正な収集と輸送の必要性を高めます。建設関連の粗大ごみは一般的に産業廃棄物規則の対象となります。これらは許可業者または解体パートナーによって処理され、解体廃棄物のリサイクルと災害廃棄物協力を改善するために設計された提携に見られます。使用済み太陽光パネルなどの新興廃棄物流は、今後10年後半の大量発生に備えて新たな資産とデモンストレーションプロジェクトを促進しており、事業者は撤去から再利用・リサイクルまでのワンストップサービスを構築しています。家具・張り地の日本粗大ごみ収集サービス市場規模は、回収実績を文書化し、専門リサイクル業者への一貫した流れを提供できる統合ネットワークから恩恵を受ける見通しです。

地理的分析

東京・大阪・名古屋回廊の都市集中は日本粗大ごみ収集サービス市場のサービス需要の大部分を牽引しており、住宅系発生源が顕著で、高密度な居住環境が効率的なスケジューリングとアクセス管理の必要性を強化しています。東京、神奈川、千葉、埼玉などの関東都府県は、収集と処理・管理処分を整合させる統合事業者の役割を強調しており、容量と有害物質処理能力を拡大する買収を通じた取り組みも含まれます。都市部の高度な処理インフラは1人あたりのコストを引き上げますが、回収時の事前選別と的を絞った再利用パートナーシップと組み合わせることで、より高い廃棄物転換を支援します。コンテナ内容物を圧縮してルーティングに充填レベルを活用する都市区でのテクノロジーパイロットは、ルート頻度をさらに削減し、労働力不足の管理を支援します。公共政策と政府間レビューは、都市における循環的実践と脱炭素化への重点を強化しており、サービス品質とトレーサビリティの基準を引き上げています。

大阪市を含む関西都市圏は、高い土地コストと高度な施設投資のコストプロファイルを共有しながら、労働力不足を管理するために効率的な収集に依存しています。スマートコンテナの導入は、混雑した商業エリアや観光回廊での不要な回収を削減し、積載率を改善して乗務員が高収益ルートに集中できるようにしています。並行して、近隣都府県での新たな環境・リサイクルハブへの投資は、広域資源循環と太陽光パネルや複雑な灰のリサイクルなどの将来の廃棄物流への対応準備を支援します。これらの動きは国家目標と一致しており、民間資本が処理能力の強化と資源回収の改善に向けた自治体計画を補完する方法を反映しています。日本粗大ごみ収集サービス市場は、技術的コンプライアンスを確保しながら特定の認証のもとで広域運営を可能にする環境省の施設ネットワーク基準と承認から恩恵を受けています。[3]環境省、「日本の廃棄物処理データ(2022年度):処分・施設概要」、環境省、env.go.jp

九州と東北では、産業クラスターと広域統合が地域の需要と能力開発を形成しています。九州の半導体エコシステムは、専門廃棄物流を吸収し製造業の成長に関連した循環型イニシアチブを支援できる貴金属リサイクルと統合処理への投資を引き付けています。東北では、買収によりリサイクルネットワークが北方に拡大し、複数の地域に施設を持つ顧客を支援し、ルート密度を高め、より広いフットプリントにわたる標準化されたサービス提供を可能にしています。北海道と地方都府県は分散した人口と冬季の制約に直面しており、1回あたりの回収コストを引き上げ、効率的な自治体間物流を運営できる信頼できる民間事業者へのアウトソーシングの必要性を強化しています。日本粗大ごみ収集サービス市場は、都市部が高度な展開をリードし、地方が日本の廃棄物処理及び清掃に関する法律の枠組みのもとで広域処理協定に依存するという地理的対比を引き続き反映するでしょう。

競争環境

日本の粗大ごみ収集サービス市場は依然として断片化しており、自治体が処理資産を所有しながら収集と輸送の相当部分を民間事業者にアウトソーシングしています。競争上の差別化は、ルート最適化、デジタル予約、適正な取り扱い、および公共・企業クライアントの両方にトレーサブルな回収成果を提供する能力に依存しています。グローバルな統合業者は、既存の収集・処理ポートフォリオに管理最終処分と有害物質処理能力を追加する買収によって示されるように、バリューチェーン全体の統合を深めるために動いています。これらの戦略は、循環型経済目標とライフサイクル説明責任に整合した統合ソリューションを評価する政策シグナルを反映しています。

国内リーダーは、新興廃棄物流の処理準備を改善し報告能力を強化する新たなハブとデジタルツールに投資しています。事業者は太陽光パネルのリサイクルと関連素材処理を可能にする多機能環境・リサイクル複合施設のための土地を取得し、撤去から再利用までのワンストップサービスを構築する再利用PVパネル発電のデモンストレーションプロジェクトを開始しています。企業はまた、プロセスレベルで炭素フットプリントを計算し、ISO 14067とGHGプロトコル基準に整合するデータサービスを展開しており、顧客が進化する開示規則を満たすのを支援しています。これらのサービスは、排出量と回収率を追跡している企業アカウントと自治体との競争優位性を強化します。

運営の最前線では、テクノロジーが労働力の制約を緩和しルート経済性を改善しています。スマート圧縮コンテナは、高交通量ゾーンの清潔さを維持しながら収集頻度を削減し、その結果のルート簡素化が平均積載率を向上させ燃料使用量を削減します。リサイクル業者と解体専門業者のパートナーシップは、建設廃棄物の流れを合理化し、クロスストリームの相乗効果と災害対応のための即応能力の重要性を強調することを目指しています。広域買収はネットワークカバレッジを拡大し、複数の都道府県で事業を展開する顧客の調整コストを削減しながら、分散したサイト全体でサービスを標準化するのに役立ちます。総合すると、これらの動きは、統合サービス、トレーサブルな成果、および省力化技術が日本粗大ごみ収集サービス市場における主要な差別化要因となる競争環境を支持しています。

日本粗大ごみ収集サービス産業リーダー

Daiei Kankyo Holdings Co., Ltd.

ORIX Environmental Resources Management Corporation (OERM)

J&T Recycling Corporation

DOWA ECO-SYSTEM Co., Ltd.

Re-Tem Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:DOWA ECO-SYSTEMは、廃棄物処理プロセスを対象とした業界初の炭素フットプリント算定システムを開始しました。このシステムはIntertek Certification JapanによりISO 14067:2018およびGHGプロトコル製品基準の検証を受けており、2026年6月より顧客がスコープ3(カテゴリー5/廃棄物処理)排出量に関する信頼性の高い一次データにアクセスできるようになります。これは、2027年3月期決算から東京証券取引所プライム市場上場企業に義務付けられる気候変動情報開示要件に対応するものです。

- 2025年5月:Veoliaは、山形県米沢市に日本最大級の民間管理最終処分場の一つを運営するZeeklite Co., Ltd.の株式100%を取得しました。同処分場は産業廃棄物、一般廃棄物、汚染土壌を取り扱っており、有害廃棄物の収集、輸送、中間処理、最終処分をカバーする統合システムを確立しました。

- 2025年3月:JFEエンジニアリンググループ会社であるJ&T Recycling Corporationは、大手解体専門業者であるBESTERRA CO., LTD.と業務提携を締結し、解体廃棄物のリサイクル推進、解体廃棄物の効率的な処理スキームの確立、および災害廃棄物管理の協力体制構築を目指しています。

日本粗大ごみ収集サービス市場レポートの調査範囲

| 路肩収集 |

| オンデマンド |

| ハイブリッド |

| B2B契約 |

| その他 |

| 住宅 |

| 商業 |

| 産業 |

| 自治体・政府 |

| その他(宗教施設、一時的な災害救援キャンプ、映画・テレビ撮影セット) |

| 家具・張り地 |

| 金属・スクラップ品 |

| 白物家電 |

| 建設・解体廃棄物 |

| その他(イベント特有廃棄物、生物医学・施設系廃棄物) |

| 収集モデル別 | 路肩収集 |

| オンデマンド | |

| ハイブリッド | |

| B2B契約 | |

| その他 | |

| 発生源別 | 住宅 |

| 商業 | |

| 産業 | |

| 自治体・政府 | |

| その他(宗教施設、一時的な災害救援キャンプ、映画・テレビ撮影セット) | |

| 廃棄物種類別 | 家具・張り地 |

| 金属・スクラップ品 | |

| 白物家電 | |

| 建設・解体廃棄物 | |

| その他(イベント特有廃棄物、生物医学・施設系廃棄物) |

レポートで回答される主要な質問

日本粗大ごみ収集サービス市場の現在の規模と予測成長率は?

日本粗大ごみ収集サービス市場規模は、2025年の11億1,000万USDから2026年には11億7,000万USDに増加し、2026年~2031年のCAGR 5.9%で2031年までに15億6,000万USDに達すると予測されています。

日本でトップの収集モデルと最も速く成長しているモデルはどれですか?

オンデマンド収集は2025年に43.21%のシェアでトップとなり、一時的な住宅系ニーズとの整合性を反映して2031年にかけてCAGR 6.21%で成長すると予測されています。

日本の循環型経済政策はサービス提供者にどのような影響を与えますか?

国家的な2030年循環目標と業界イニシアチブは、認定リサイクル業者に供給できるトレーサブルで事前選別された回収と統合物流への需要を促進しており、回収成果と適正な報告を提供できる事業者に有利に働いています。

最大の発生源カテゴリーは何であり、なぜ事業者にとって重要なのですか?

住宅系は2025年の収益の58.78%を占め、高齢化人口と住み替えに牽引されており、柔軟なスケジューリング、補助的な取り扱い、路肩での事前選別への需要が増加しています。

日本の粗大ごみ収集で最も速く成長している廃棄物種類はどれですか?

家具・張り地は2025年に38.21%のシェアを占め、入居者の入れ替え、住み替え、および高まる回収期待に支えられて2031年にかけてCAGR 7.12%で成長する見込みです。

コストと労働力の制約は事業者戦略をどのように形成していますか?

処分価格のインフレと労働力不足は、事業者がスマートコンテナを採用し、ルート最適化を改善し、素材価値を獲得して単位経済性を安定させるための処理を統合するよう促しています。

最終更新日: