ヨーロッパ有機廃棄物収集サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

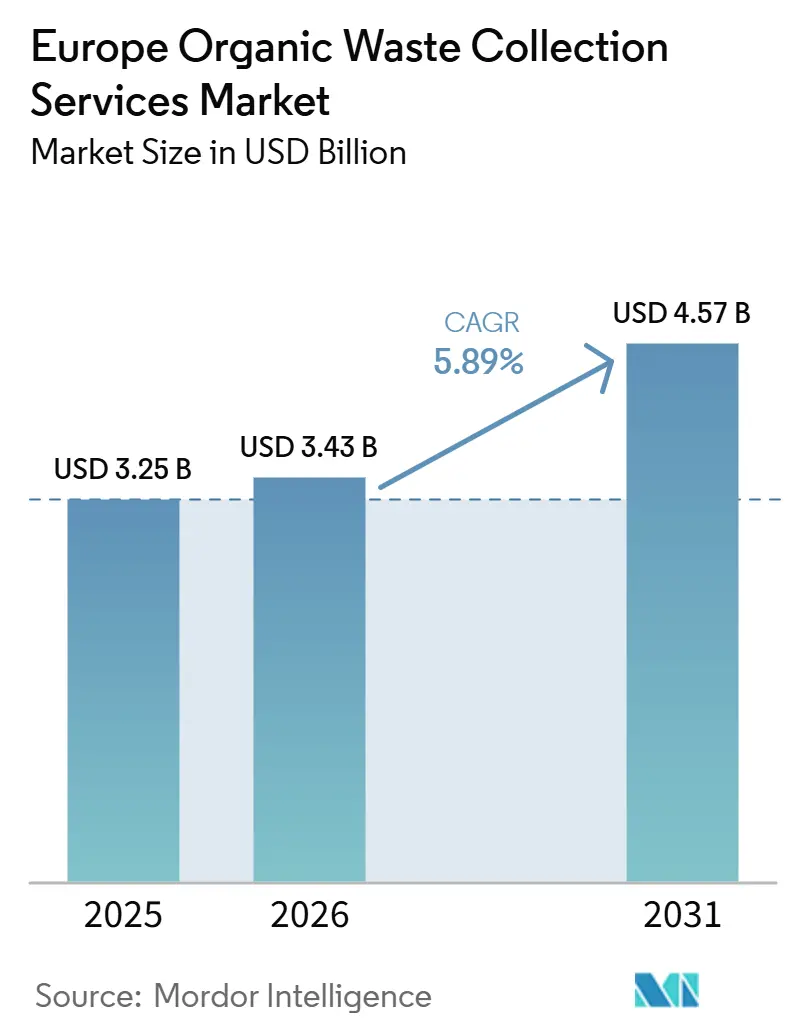

| 基準年の市場規模 (2025) | 3.25 十億米ドル |

| 市場規模 (2026) | 3.43 十億米ドル |

| 市場規模 (2031) | 4.57 十億米ドル |

| 成長率 (2026 - 2031) | 5.89% CAGR |

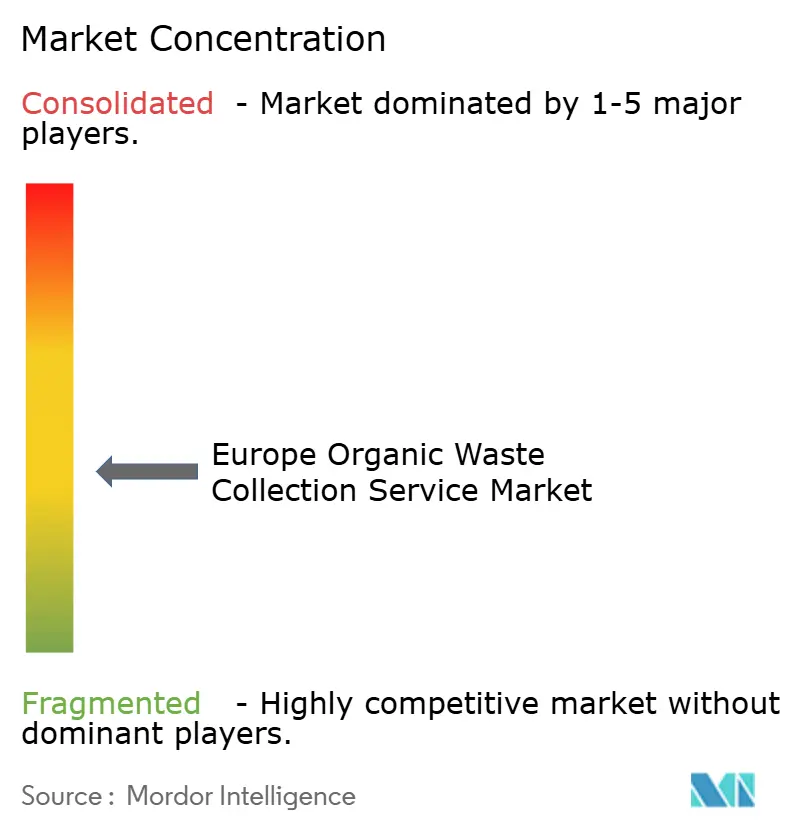

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ有機廃棄物収集サービス市場分析

ヨーロッパ有機廃棄物収集サービス市場規模は、2025年に32.5億米ドル、2026年に34.3億米ドルと予測され、2026年から2031年にかけて5.89%のCAGRで成長し、2031年までに45.7億米ドルに達する見込みです。

EU廃棄物枠組み指令による生物廃棄物の分別収集義務化に伴う政策的圧力と、上昇する埋立税が近期需要を下支えしており、自治体は循環経済目標を達成するために体系的な戸別収集プログラムと品質管理を拡充しています。REPowerEUのバイオメタン推進策は有機廃棄物を戦略的エネルギー原料として再定義しており、住宅・商業ルートの両方にわたる信頼性の高い収集と汚染管理の役割を高めています。競争戦略は垂直統合、RFIDリンクコンテナによるデジタル追跡、および新興のゼロエミッション都市圏における燃料・維持費管理のための車両電動化を優先しています。バイオメタンのグリッド注入および自治体インフラへの資本アクセスはEUレベルの融資機関を通じて改善されており、収集フローを下流の高度化能力に合わせことができる事業者に有利に働いています。これらの変化により、ヨーロッパ有機廃棄物収集サービス市場は、一貫した政策枠組みを持つ市場に集中する規制スケジュール、技術成熟度、およびグリッド注入インセンティブから恩恵を受ける位置に置かれています。

レポートの主要ポイント

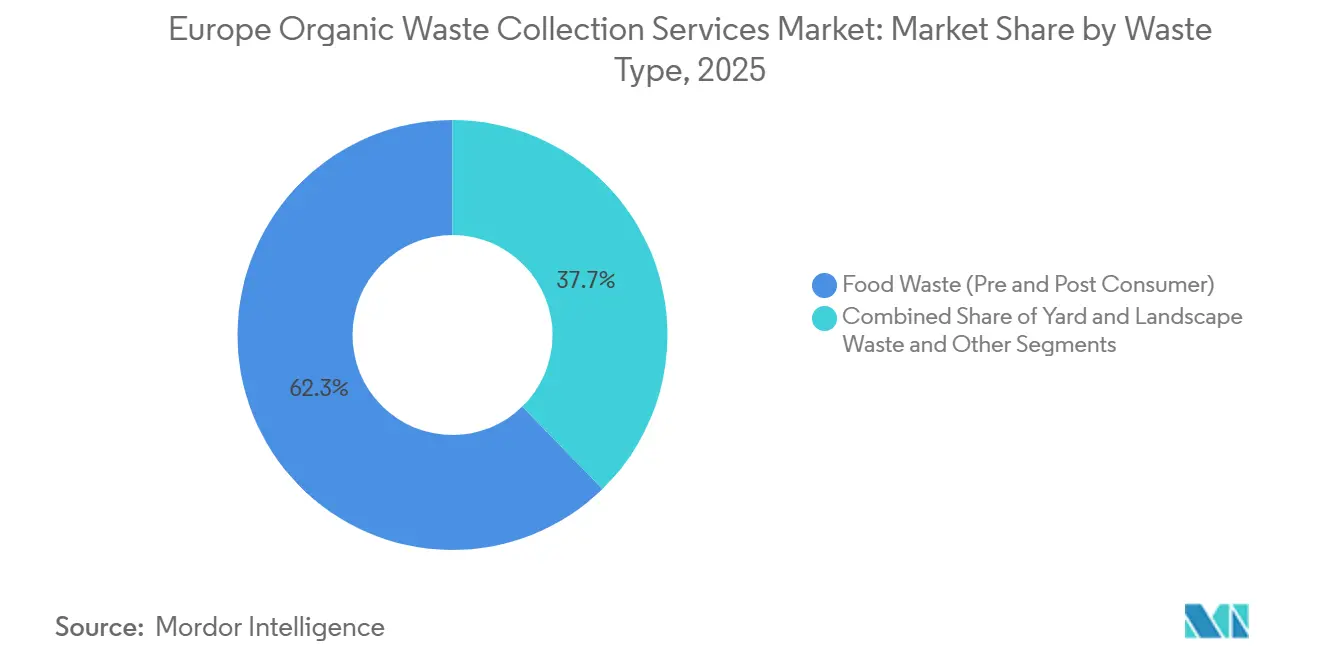

- 廃棄物タイプ別では、食品廃棄物が2025年のヨーロッパ有機廃棄物収集サービス市場規模の62.3%のシェアを占め、2031年にかけて6.89%のCAGRで拡大しています。

- エンドユーザー別では、住宅セグメントが2025年のヨーロッパ有機廃棄物収集サービス市場シェアの54.8%を占め、商業飲食サービスは2031年にかけて7.62%のCAGRで拡大すると予測されています。

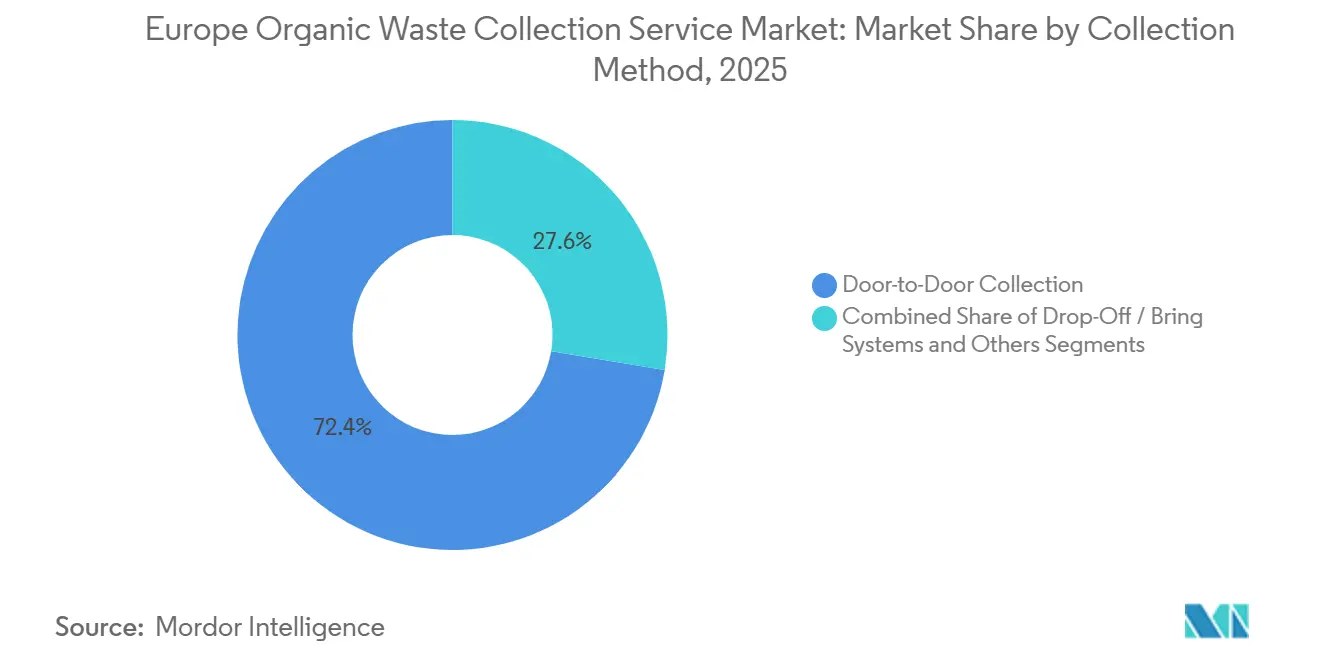

- 収集方法別では、戸別収集が2025年に72.4%の収益シェアでトップとなり、完全自動化システムは2031年にかけて8.49%のCAGRで成長すると予測されています。

- 技術・機器別では、半自動化システムが2025年に64.7%のシェアを占め、完全自動化システムは2031年にかけて8.49%のCAGRで最速の成長を記録する見込みです。

- 地域別では、ドイツが2025に24.2%のシェアを占め、スペインは2031年にかけて7.96%のCAGRで最高の成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ有機廃棄物収集サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 加盟国全体における埋立指令の規制と上昇する埋立税 | +1.8% | EU-27、特にギリシャ(2026年から1トンあたり35~45ユーロ)、ポルトガル、ルーマニア | 中期(2~4年) |

| REPowerEUエネルギー安全保障目標に沿ったバイオガスおよびバイオメタン需要の増大 | +1.5% | EU-27コア;ドイツ、フランス、イタリアが主導;イベリア半島および東ヨーロッパへの波及 | 中期(2~4年) |

| 食品廃棄物削減と資源回収を促進するファーム・トゥ・フォーク戦略 | +1.2% | EU-27、2030年までに小売・飲食店・家庭で1人当たり30%削減目標 | 長期(4年以上) |

| 機廃棄物ストリームに拡大する拡大生産者責任スキーム | +0.7% | EU-27、フランデレン地方では2026年1月から義務的分別収集、オランダおよびベルギーでも同様の動き | 中期(2~4年) |

| 気候中立性とメタン削減に向けた自治体のコミットメント | +0.6% | EU-27の国・都市レベル、ドイツおよびオランダに集中 | 長期(4年以上) |

| 収集システムの技術革新と情報化 | +0.6% | EUイノベーションハブ;スロバキアおよびスペインの事例 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

加盟国全体における埋立指令の規制と上昇する埋立税

EUによる生物廃棄物の分別収集義務化は不均一な施行スケジュールをもたらし、段階的な調達ウィンドウと、ギリシャ、ポルトガル、ルーマニアなどの国々や、2026年1月の移行期限が自治体の契約決定を加速させているフランデレン地方など、地域の期限より早く投資した事業者にとってのファーストムーバー優位性を生み出しています[1]欧州委員会、「改正棄物枠組み指令が発効」、欧州委員会、environment.ec.europa.eu。ギリシャの埋立税が2026年から1トンあたり35~45ユーロの範囲に引き上げられることで、統合施設ごとの大幅な高度化投資を考慮しても消化経路へのコストパリティが移行し、ルート最適化と品質管理された収集のビジネスケースが強化されます。一部の加盟国における実施ギャップは残留フローを維持し、分別収集の成長を損なっています。これは、緩やかな埋立税と施行制限が、バイオメタンバリューチェーンの予測可能な原料供給を減少させる非公式移転と関連しているためです。早期警告レポートは、ほとんどの加盟国で生物廃棄物のパフォーマンスを改善する必要性を指摘しており、国レベルの能力不足と遅延は、設備の未活用や遊休機器を避けるために収集契約を施設の準備状況に合わせて順序付ける必要があることを示しています。ポルトガルの逼迫した埋立容量の窓は、分別収集スキームの下で汚染管理を維持しながら堆肥化または消化にフローを転換できる統合事業者の役割を強調しています。2027年に予定されているEUの目標直しは計画上の不確実性をもたらし、資本コミットメントを遅らせる可能性があるため、能力配置を柔軟に調整し投資を段階的に行える事業者は、ヨーロッパ有機廃棄物収集サービス市場での成長を継続しながら政策の再調整を乗り越えるのに有利な立場にあります。

REPowerEUエネルギー安全保障目標に沿ったバイオガスおよびバイオメタン需要の増大

REPowerEUの350億立方メートルのバイオメタン目標は有機物をエネルギー原料として再定義していますが、現在の生産量は潜在量を大幅に下回っており、業界団体のデータは原料調達のギャップにより出力を上回る設置バイオメタン能力を示しているため、収集のボトルネックにより能力増強は依然として制約されています。主要国全体では、政策モデルが既存プラント数よりも勢いを決定しており、フランスでは競売枠組みと証書義務が多くの小規模ユニットにもかかわらず生産量を押し上げている一方、ドイツでは大規模な設置基盤と長年の専門知識があるにもかかわらず規制の不安定さが投資を鈍化させています。デンマークの高いバイオメタン普及率は長期支援スキームと新興のCCUSインセンティブに支えられており、分別収集が成熟している場合に収集投資の利回りが長期的な引き取り安定性と組み合わせることで向上することを示しています。南ヨーロッパのパイプラインは低い基盤から拡大しており、スペインとポルトガルが目標を設定し資金調達ツールを動員していますが、許認可のギャップと実行の遅延は、グリッド注入計画と供給を同期させるために信頼性の高い分別収集フローが高度化資産と並行して発展する必要があることを示しています。EUレベルの融資機関はグリッド注入の準備を支援してパイプライン接続のリスクを軽減しており、国家送電インフラや地域プロジェクトへの融資がコンテナからバイオメタン引き取りまでの予測可能な経路を生み出す事例がその例として挙げられます。これらの連携は、一貫した政策と資金調達が分別収集のパフォーマンスとヨーロッパ有機廃棄物収集サービス市場の持続的成長との距離をいかに縮めるかを強化しています。

食品廃棄物削減と資源回収を促進するファーム・トゥ・フォーク戦略

改正廃棄物枠組み指令の2025年発効と2030年食品廃棄物削減の拘束力ある目標は、防止を高めながら強力なリサイクル目標を維持するという二重の義務を生み出し、自治体が分別収集を拡大し分別品質に合わせた料金を設定することを促しています。議会データは、EU全体の食品廃棄物が家庭、小売、飲食業にわたって依然として相当量に上ると推定しており、必要な削減規模は、有機物が嫌気性消化に確実に供給されるためには収集ルートが排出量の変動に対して弾力的であり汚染リスクに敏感である必要があることを意味しています。加盟国は防止プログラムを国内法に組み込み、デジタルツールを通じてコンテナレベルで改善された分別行動に直接報酬を与え品質成果を文書化する契約設計の余地を生み出します。非家庭ユーザー向けの従量制スキームとその後の家庭への展開などの先例は、廃棄物発生量と汚染レベルの両方を反映する商業・自治体の料金体系に影響を与え、RFIDベースの検証と監査可能な報告システムを持つ事業者に有利に働くことが見込まれます。政策の優先順位は寄付をエネルギー回収よ上位に置いていますが、寄付ロジスティクスが弱い場合にはエネルギーインセンティブが余剰食品を消化に引き込む可能性があり、これは自治体と事業者が収集経済を維持しながら防止の意図を守るために社会組織と連携する必要があることを意味しています。特定のセクターに対する埋立禁止がある加盟国では、コンプライアンスに向けた迅速な措置が促進されていますが、収集インフラが遅れている場合、残留廃棄物の最小化は多くの場合最低限の実行可能な閾値に限定されており、これはコンテナネットワークと教育への投資がヨーロッパ有機廃棄物収集サービス市場の量と品質の両方に影響する理由を強調しています。

有機廃棄物ストリームに拡大する拡大生産者責任スキーム

ヨーロッパでは、欧州委員会による廃棄物枠組み指令の改正と地域の循環経済政策が、拡大生産者責任(EPR)スキームの範囲を拡大しています。これらのスキームは、包装材や繊維製品だけでなく、より広範な自治体廃棄物および有機廃棄物ストリームを包含するように移行しています。フランデレン地方やオランダなどの地域は、生物廃棄物と食品廃棄物の分別収集を義務付けるマンデートを強化しています。この変化は、有機廃棄物の収集と処理における専門サービスへの需要の高まりを示しています。2026年1月から、フランデレン地方は義務的な生物廃棄物収集を強化します。同時に、ベルギーとオランダでは、同様の政策転換に後押しされた投資の急増が見られます。これらの投資は、有機廃棄物ロジスティクス、路肩収集インフラ、堆肥化および嫌気性消化ネットワークに及んでいます。その結果、自治体と廃棄物管理事業者は、食品廃棄物と緑廃棄物の専用収集を含むサービスを拡大しています。

EPRに連動した廃棄物管理義務の拡大に伴い、ヨーロッパ有機廃棄物収集サービス市場は今後2~4年間で中期的な成長が見込まれます。これは主に、有機廃棄物の分別とリサイクルの取り組みを強化するよう自治体、企業、食品生産者に対する規制圧力が高まっているためです。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU加盟国間の断片化した規制枠組みと実施ギャップ | -1.2% | EU-27、特に国境を越えた業務と証書の相互運用性 | 中期(2~4年) |

| 車両および施設への高いインフラ投資ニーズ | -0.9% | EU全体、東ヨーロッパおよび南ヨーロッパでより深刻 | 長期(4年以上) |

| 下流処理品質に影響する有機ストリームの汚染 | -0.6% | EU-27、物理的不純物が5%超の場合に堆肥価値が低下 | 短期(2年以内) |

| 東部および南部地域における処理能力の不足 | -0.5% | ブルガリア、ルーマニア、クロアチア、キプロス、トルコ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EU加盟国間の断片化した規制枠組みと実施ギャップ

異なるバイオメタン原産地保証スキームと相互運用不可能なレジストリの共存は、シームレスな国境を越えた証書フローを妨げており、廃棄物豊富な地域と引き取り市場を結びつける能力を低下させ、複数の加盟国にまたがって事業を展開する事業者の地域統合戦略を複雑にしています。一部の国内規則では、ブレンド用バイオメタンが国内産であることを要求しており、取引可能な証書の市場アクセスを狭め、事業と資金調達の最適規模に達しない可能性のある小規模な地域エコシステムを維持しています。各国は異なる支援手段を持つ大きく異なるバイオメタン目標を設定しており、これらの非対称性は規制裁定を生み出し、より信頼性の高い支援と明確な契約モデルを持つ法域に資本と車両投資を移行させる傾向があります。改正廃棄物枠組み指令を転換するための20ヶ月の期間は、早期参入者に優位性をもたらす一方、遅れている地域は計画、調達、展開を圧縮する必要があり、分別収集システムの請負業者レミアムと実行リスクが高まる可能性があります。定義と計算方法の違いはリサイクル率とパフォーマンス指標の比較可能性を低下させ、ベンチマーキングを複雑にし、収集戦略の成功の認識を歪める可能性があります。

車両および施設への高いインフラ投資ニーズ

ヨーロッパの循環経済および自治体廃棄物管理イニシアチブは、ヨーロッパ有機廃棄物収集サービス市場が重大なインフラ課題に直面していることを浮き彫りにしています。これらの課題は、専用収集車両、転送ステーション、堆肥化プラント、嫌気性消化施設、および分別インフラに必要な多額の資本投資に起因しています。このような投資は、廃棄物管理システムが未発達な東ヨーロッパおよび南ヨーロッパにおいて特に、自治体と民間事業者に重くのしかかっています。

EU加盟国が義務的な生物廃棄物の分別収集に向けて移行するにつれ、専用の有機廃棄物処理インフラへの需要が急増しています。これには、温度管理車両、スマート収集システム、および分散型処理施設のニーズが含まれます。しかし、小規模な自治体や地域事業者は資金調達の制約に悩まされることが多く、インフラ展開とサービス拡大のペースを妨げています。

さらに、機器コストの上昇、限られた土地の利用可能性、および廃棄物処理施設の長期化する許認可スケジュールは、新規参入者にとって重大な障壁となり、能力成長を制限しています。その結果、これらのインフラ投資の課題は、当面の間ヨーロッパ有機廃棄物収集サービス市場の持続的な抑制要因となる見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物タイプ別:消費前食品廃棄物が二重の発生と転換を牽引

食品廃棄物は収集された有機物の最大部分を占め62.3%を占め、6.89%のCAGRで拡大しており、これはヨーロッパ有機廃棄物収集サービス市場において規制目標とバイオメタン経済が消化のための高水分ストリームを優先するように整合していることを反映しています[2]HyFuelUp コンソーシアム、「ヨーッパにおけるバイオガスおよびバイオメタンの現状」、HyFuelUp、hyfuelup.eu。EUの食品廃棄物における家庭のシェアは依然として高いため、目標が防止プログラムを推進する中でも自治体はルートの柔軟性と汚染管理を維持する必要があります。収集は下流処理のために高品質の残留物を捕捉し続けなければならないためです。加盟国の適応は寄付インセンティブとエネルギー回収構造を組み合わせますが、信頼性の高い収集はREPowerEUに結びついたエネルギー目標の中心であり続け、コンテナ、トラック、バイオメタン能力計画の間の連携を強化します。庭・景観廃棄物は季節的なパターンに従う傾向があり、多くの場合堆肥化にルーティングされますが、新興プロジェクトは消化が選択された場合にガス収率を高めるための高度な前処理の可能性を示しています。農業残渣は消化基質として拡大し続けていますが、これらのフローの多くは自治体契約の外にある農場規模の資産によって捕捉されており、ヨーロッパ有機廃棄物収集サービス市場に結びついた都市収集ルートへのこれらのストリームの影響を和しています。

食品廃棄物の中でも、加工・製造からの消費前フラクションはより集中的で予測可能であり、汚染リスクを低減し、厳格な品質基準の下での消化と堆肥化の引き取り計画と整合します。非家庭向け従量制への加盟国の移行は、消費前発生者がソースで品質管理を採用するインセンティブを構築し、チェーン全体でより高い収率と少ない廃棄物を支援します。自治体は正しい排出を案内するための透明なラベリングと市民向けデジタルツールをテストしており、これは低不純物レベルに依存する堆肥とバイオガス製品の市場性を維持するために不可欠です。寄付とエネルギー回収のバランスに関する政策議論は続いており、事業者は食用食品が消化経路に送られる意図しない変化を避けるために防止目標に収集契約を合わせる必要があります。食品廃棄物に関連するヨーロッパ有機廃棄物収集サービス市場規模は、品質優先プログラムの下でのバイオメタンと堆肥ストリームにおける規制、インフラ展開、および成長する収益化機会の交差点によって支えられています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業飲食サービスの成長が住宅基盤を上回る

住宅ユーザーは2025年に54.8%のシェアを占め、自治体が戸別収集プログラムを拡大する中、商業飲食サービスはヨーロッパ有機廃棄物収集サービス市場全体で小売と飲食業が削減目標に適応し分別収集への参加を強化するにつれて7.62%のCAGRを記録すると予測されています。住宅基盤は、家庭がEUの食品廃棄物の多くを発生させるため、持続的な教育と汚染管理を必要とし、パフォーマンスは使いやすいコンテナ信頼性の高いスケジュール、および分別行動を修正する明確なフィードバックに依存しています。自治体は、排出品質を記録し事業者検査の画像を共有する更新されたラベリングとオンラインダッシュボードを展開しており、信頼を向上させ市民がリアルタイムで慣行を調整するためのツールを提供しています。商業飲食サービスセグメントでは、RFIDと動的計量を備えた統合コンテナが従量制料金を支援しコンプライアンスを強化する一方、監査人が特定のサイトやシフトへの汚染をマッピングできるようにしています。拡大生産者責任の枠組みの下、関連廃棄物ストリームはより広範な循環イニシアチブに整合されており、統合コンプライアンスサービスを提供できる事業者はヨーロッパ有機廃棄物収集サービス市場のカテゴリー全体でより多くのウォレットシェアを獲得できます。

産業施設は消費前有機物の排出に貢献し、多くの場合カスタマイズされたロジスティクスと汚染管理を必要とするため、これらのサイトにサービスを提供する事業者は、クライアントの環境管理システムと統合する検証ツールと報告モジュールを組み込んでいます。体積を削減し有機物を安定化させるオンサイト処理技術は、オフサイト収集の補完として注目を集めており、バイオダイジェスターが適切に展開された場合の処理量と温室効果ガスフットプリントの削減事例が示されています。参加と準備状況における地域差は依然として存在し、遅れた分別収集率は高品質な展開の速度を制限する財政的・行政的制約に結びついています。ルートの信頼性とクリーンコンテナプログラムおよび応答性の高い市民フィードバックループを組み合わせたサービスモデルは、政策の野心と日常的な排出行動の間のギャップを縮めるために不可欠であることが証明されており、これはヨーロッパ有機廃棄物収集サービス市場の成長を直接支援しています。

収集方法別:戸別収集の優位性が自動化の圧力に直面

戸別収集は72.4%のシェアを占め7.91%のCAGRで成長しており、ヨーロッパ有機廃棄物収集サービス市場において生物廃棄物の分別収集要件と正確な分別に報酬を与える時間制料金への移行に支えられています。RFIDと動的計量を統した車体はコンテナレベルのデータを取得し請求を自動化しており、これは小型電気トラックが導入されている高密度都市圏や狭い路地で特に有用です。持ち込みシステムは低密度地域にとって依然として重要であり、住民が柔軟なスケジュールで有機物や関連材料を持ち込める市民便宜施設のネットワークによって強化されていますが、カバレッジのギャップは一部の国で低い堆肥化率と相関しています。スマートソーラー圧縮コンテナと監視付き半地下コンテナは、オーバーフローのリスクなしに高交通量の場所をより少ない頻度でサービスできるようにし、ルートソフトウェアとの統合により車両走行距離と排出量が削減されます。ヨーロッパの自治体契約は、都市中心部向けに調整された電気ユニットと従来の廃棄物収集車を組み合わせた混合車両展開のパイロットも実施しており、外周ルートの信頼性を維持しながらネットゼロ目標に整合しています。

大規模なコンテナレベルのRFID展開は、センサーデータに支えられた予測ルーティングが走行距離を削減しサービス検証を改善し、自治体が汚染則を施行しサービスコストを最適化するのに役立つことを証明しています。学術的アルゴリズムに基づくルートエンジニアリングは、後部および側部ローダー車両全体でルート負荷を平準化することで毎日の車両を削減する可能性を示しており、電動化された車両の下での脱炭素化目標をさらに支援しています。コンテナトラッカーによる自動アラートにより、一部の事業者はガラスなどの特定のストリームに対して固定スケジュールからオンデマンド収集に移行でき、トリップを統合しトラックの稼働率を高めています。これらの要素を組み合わせることで、戸別収集は自治体サービスの基盤であり続ける一方、センサー対応の持ち込みシステム、動的ルート設計、および専用電気車両がヨーロッパ有機廃棄物収集サービス市場における自動化の制約と労働力不足に対してシェアを守ることができる混合モデルを生み出しています。

技術・機器別:自動化移行の中で半自動化システムが優位

半自動化システムは2025年に64.7%のシェアを占め、事業者が後部および側部ローダー車体を通じて労働の柔軟性と効率的な積み込みのバランスを取る中、完全自動化カテゴリーは労働市場が逼迫し安全上の考慮が調達において重みを増すにつれて8.49%のCAGRで成長しています。電気廃棄物収集車は家庭および商業ルートを処理するためにさまざまな車体で構成されており、主要都市での調達の波は、予測可能な密度の下で排出削減のタイムラインが総所有コストの変曲点を前倒しにしていることを示しています。事業者は電子識別、動的計量、およびリアルタイムテレメトリーを統合して信頼性の高い請求とコンプライアンス記録を構築しており、これにより自治体は従量制モデルと汚染ペナルティを管理できます。カードとスマートフォンログインを備たアクセス制御プラットフォームも進歩しており、物件タイプ別のカスタマイズされた料金設定と大規模なサービスフットプリント全体でのコンテナレベルのインタラクション追跡を可能にしています。これらの技術を組み合わせることで、予測可能なフローと低い単位コストが支援され、防止とリサイクル目標の下で量が変化する中でヨーロッパ有機廃棄物収集サービス市場が安定します。

同時に、オンサイトバイオダイジェスターは、体積削減がオフサイト収集ニーズを大幅に削減できる商業・産業環境での補完として注目を集めており、事業者は有機物を責任を持って管理しながら最大のルート密度を持つ地域に車両を集中させることができます。混合順序の車両展開は、移行期間中にサービスの信頼性を維持しなければならない調達プログラムで依然として一般的であり、最近の注文は都市運営向けに設計されたバッテリー電気シャーシの継続的な勢いを示しています。自治体はまた、電気車両をサポートするためのデポ充電能力とエネルギー管理システムを確立しており、これらの投資は2026年以降に納入予定の車両と収束しており、ルート設計と保守慣行に影響を与える複数年プログラムの下にあります。これらの技術が普及するにつれて、ヨーロッパ有機廃棄物収集サービス産業は識別、計量、およびアクセス制御の継続的なアップグレードを見ることになり、これは下流の消化と堆肥パフォーマンスの鍵となる価格改革と品質施行を支えています。

地域分析

ドイツは2025年に24.2%のシェアでトップとなり、広範なバイオガスの専門知識と多数の高度化プラントに支えられていますが、政策の不安定さにより、バイオメタンのより明確な調達と認証モデルを採用した他の国々と比較して勢いが鈍化しています[3]欧州バイオガス協会、「ヨーロッパのバイオメタン能力が70億立方メートルに達する」、欧州バイオガス協会、europeanbiogas.eu。フランスの政策モデルと証書義務はバイオメン生産量とプラント数を押し上げており、長期的な引き取りの確実性を支援する枠組みの中で有機収集の成長を強化しています。イタリアの低い基盤からの急速な拡大と国内およびEUチャネルを通じて動員された支援の規模は、品質基準が満たされた場合にルートの収益化見通しを改善するグリッド注入投資を促進しています。これらのコア地域に関連するヨーロッパ有機廃棄物収集サービス市場規模は、分別収集義務、バイオメタン引き取り、およびグリッドの準備状況の間の明確な連携から恩恵を受けており、ターゲットを絞った資金調達に支えられています。

イギリスでは、自治体の電動化パイロットと主要事業者による大規模投資が低排出車両と統合処理能力への積極的な移行を示しており、最近のプロジェクト発表は2028年以降の運用準備に向けた複数年のタイムラインを示しています。デンマークの高いバイオメタングリッド普及率と大きな平均プラント規模は、分別収集が成熟している場所での原料調達への信頼を支え、ルートと汚染管理への安定した投資を促しています。オランダは従量制詳細なサービス検証を支援するためにコンテナ識別とルートテレメトリーのデジタル化を続けており、輸入に対する国内証書制限は信頼性の高い国内有機物フローを維持する必要性を強化しています。スペインは開発中のプラントとグリッド注入資金調達により、バイオメタンの引き取り目標に合わせた収集改善を支援する長期的なサポートを示しており、より速い成長に向けて位置付けられています。

東ヨーロッパと南ヨーロッパは分別収集における重大な能力不足と参加ギャップに対処しており、ブルガリア、キプロス、クロアチアは限られた有機物処理と高い埋立シェアを示しており、自治体ルートに連動したバイオメタンのスケールアップを制約しています。ルーマニアの政策立案は、国境を越えた取引を支援するバイオメタン展開と原産地保証システムを解放するためにまだ前進する必要があり、これは予測可能な引き取り契約に依存する収集ルート拡大への投資家の信頼に影響しています。ポルトガルはバイオメタン代替目標を設定し回復計画を通じて資本を動員しましたが、運用上のグリッ注入は依然として初期段階にあり、これは収集改善が施設の完成と試運転に合わせてペースを調整する必要がある理由を説明しています。ウクライナのバイオメタン展開への初期の取り組みとEUパートナーシップのシグナルは長期的な地域の可能性を示していますが、自治体有機物への近期的な影響はより広範なインフラと地政学的制約によって制限されています。これらの地理的パターンは、ヨーロッパ有機廃棄物収集サービス市場のシェアと成長軌跡が、国内転換タイムライン、資金調達アクセス、および高品質有機物を大規模に吸収するグリッド注入・処理資産の準備状況に結びついていることを強調しています。

競争環境

競争は国内政策の非対称性を反映しており、一貫した支援枠組み、信頼性の高い証書システム、および生物廃棄物の分別収集の明確な転換スケジュールを持つ国々を中心に地域的な寡占が形成されています。収集と分別、消化、堆肥化、エネルギー回収を組み合わせた垂直統合プレーヤーは、自社チェーン内で品質と汚染管理を内部化することでトンあたりの価値を高め、ージンを守っています。事業者はまた、コンプライアンス文書を自動化し、センサーと統合して自動ピックアップリクエストをトリガーし、スケジューリングと報告における手動エラーを削減する顧客インターフェースを作成するデジタルプラットフォームを通じて差別化しています。これらのモデルを組み合わせることで、ヨーロッパ有機廃棄物収集サービス市場は、資産集約型の統合チェーンと、自治体と企業が政策主導のマイルストーンを達成できるようにする資産軽量型のデジタルスペシャリストの混合によって定義されていることが示されています。

技術サプライヤーと自治体事業者は、コンテナの都市全体のRFIDタグ付けや半地下コンテナの監視ネットワークなど、パイロット展開をフルスケールプログラムに拡大しており、排出行動、サービス、料金の間のフィードバックループを強化しています。廃棄物エネルギー化、バイオメタン統合、および高度リサイクルプラットフォームへの業界プレーヤーによる戦略的投資は、自治体有機物を超えた価値獲得を拡大し、政策の変化や原料の季節的動に対する回復力を高めています。EUレベルの銀行からグリッド注入とバイオメタンプラントポートフォリオへの構造化融資は、融資機関が実証済みの技術と統合ポートフォリオの引き受けに慣れていることを示しており、これは品質管理された収集インプットを実証できる事業者にとって建設的なトレンドです。これらの動きは、自治体の電動化とデジタルルート最適化と相まって、ヨーロッパ有機廃棄物収集サービス市場においてルート経済を下流のエネルギー収益に整合させる企業に有利に働きます。

戦略的動きの例としては、ゼロエミッション目標を支援するためのロッテルダムの2026年を目標とした32台の電気廃棄物収集車の展開があり、これは高密度都市市場における車両移行計画とデポ準備のベンチマークを設定しています。ギリシャでは、統合計量とRFIDシステムを備えた専用電気シャーシへの大規模な自治体発注が、業務の近代化と脱炭素化目標との品質施行の調和への推進を反映しています。スウェーデンでは、大手事業者の複数デポ充電計画と追加の電気トラック調達が、廃棄物収集のューティサイクル向けにカスタム設計された都市最適化電気プラットフォームの勢いを強調しています。これらの展開は、技術、資金調達、および政策がヨーロッパ有機廃棄物収集サービス市場全体の競争ポジショニングを形成するためにどのように組み合わさるかを例示しています。

ヨーロッパ有機廃棄物収集サービス産業リーダー

AEB Amsterdam

Afvalzorg

ALBA Group

Attero

Avalex

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Contarinaは、市民が詳細な排出品質レポートと画像を閲覧して分別慣行とサービス成果を改善できるよう、新しい粘着ラベルとITポータルを備えた戸別収集報告システムを更新しました。

- 2025年11月:InterzeroはオーストリアのCENTERSHOPへのオールインワンサービスを拡大し、EPRライセンス管理とプレスの設置により廃棄物量、輸送頻度を削減し、リサクル可能フラクションからの追加収益を生み出しました。

- 2025年10月:InterzeroのWaste Platformは、完全なBDO統合と24時間365日のリモートピックアップ注文などのロジスティクス自動化機能により、手動エラーを削減しユーザーの大幅なスタッフ時間を節約するゴールデンイノベーション賞を受賞しました。

- 2025年9月:Indaverはアントワープに熱解重合を使用した年間26キロトンの能力を持つPlastics2Chemicals設備を立ち上げ、有機物を超えた循環原料のカバレッジを拡大しポートフォリオの回復力を深めました。

ヨーロッパ有機廃棄物収集サービス市場レポートの範囲

| 食品廃棄物(消費前および消費後) |

| 庭・景観廃棄物 |

| 農業残渣 |

| その他 |

| 住宅 |

| 商業(飲・宿泊・ケータリング、小売) |

| 産業(食品加工・製造) |

| その他(農業廃棄物) |

| 戸別収集 |

| 持ち込み・ドロップオフシステム |

| その他 |

| 手動収集システム |

| 半自動化システム |

| 完全自動化システム |

| その他 |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| その他のヨーロッパ |

| 廃棄物タイプ別 | 食品廃棄物(消費前および消費後) |

| 庭・景観廃棄物 | |

| 農業残渣 | |

| その他 | |

| エンドユーザー別 | 住宅 |

| 商業(飲・宿泊・ケータリング、小売) | |

| 産業(食品加工・製造) | |

| その他(農業廃棄物) | |

| 収集方法別 | 戸別収集 |

| 持ち込み・ドロップオフシステム | |

| その他 | |

| 技術・機器別 | 手動収集システム |

| 半自動化システム | |

| 完全自動化システム | |

| その他 | |

| 地域別 | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ーロッパ有機廃棄物収集サービス市場の規模と2031年までの成長見通しは?

ヨーロッパ有機廃棄物収集サービス市場規模は2025年に32.5億米ドルであり、5.89%のCAGRで2031年までに45.7億米ドルに達すると予測されています。

ヨーロッパで主導的な収集方法とその成長速度は?

戸別収集が72.4%のシェアでトップとなり、生物廃棄物の分別収集義務と品質連動料金に後押しされて7.91%のCAGRで成長しています。

有機廃棄物収集の成長にとって最も重要なエンドユーザーセグメントは?

住宅は54.8%のシェアで基盤を維持し、商業飲食サービスは2030年削減目標により7.62%のCAGRで最速の成長を示しています。

バイオメタン政策はヨーロッパの有機廃棄物収集においてどのような役割を果たしていますか?

REPowerEUのバイオメタン目標と証書枠組みは、高品質な有機物収集をグリッド注入投資と長期的な引き取りの安定性に結びつけています。

有機物収集のルート経済を変えている技術は何ですか?

RFID対応コンテナ、コンテナセンサー、アクセス制御、動的計量、およびバッテリー電気廃棄物収集車が走行離を削減し、コンプライアンスを改善し、ライフサイクルコストを低下させています。

国別で最も強い成長機会はどこにありますか?

ドイツがシェアでトップとなる一方、スペインと南ヨーロッパの一部は、目標、資金調達、および許認可パイプラインが新しい収集能力と整合するにつれてより高い成長ポテンシャルを持っています。

最終更新日: