ドイツ有機廃棄物収集サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

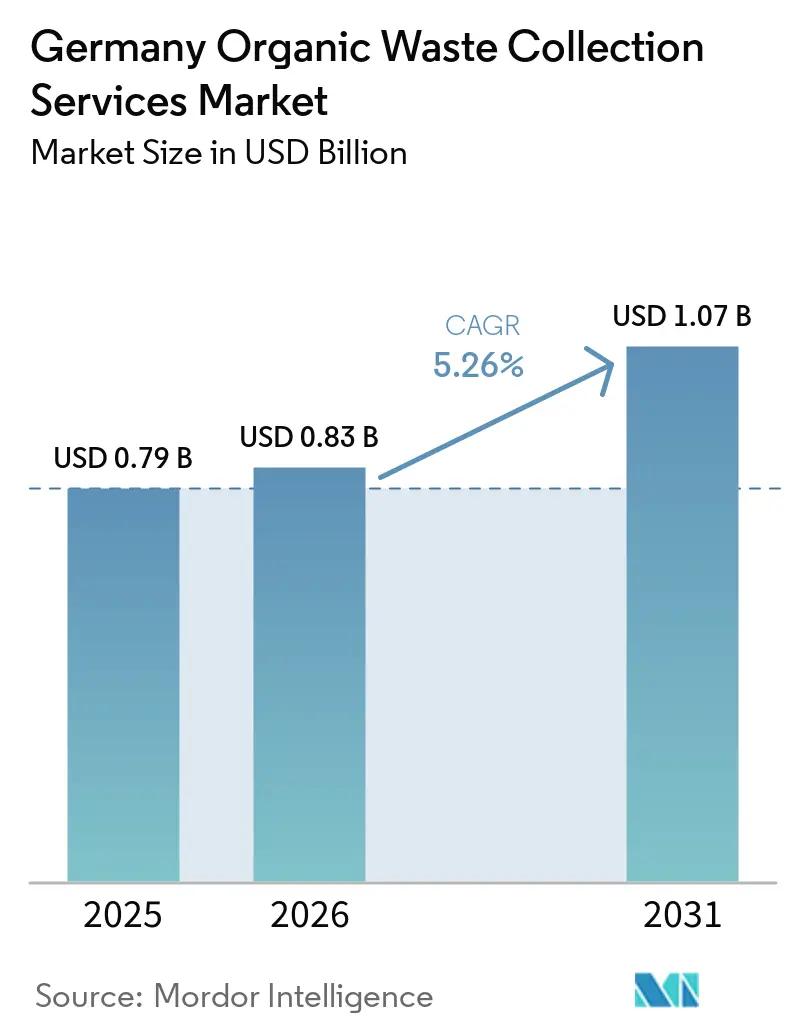

| 基準年の市場規模 (2025) | 0.79 十億米ドル |

| 市場規模 (2026) | 0.83 十億米ドル |

| 市場規模 (2031) | 1.07 十億米ドル |

| 成長率 (2026 - 2031) | 5.26% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ有機廃棄物収集サービス市場分析

ドイツ有機廃棄物収集サービス市場規模は、2025年に7億9,000万米ドル、2026年に8億3,000万米ドルと予測され、2026年から2031年にかけて5.26%のCAGRで成長し、2031年までに10億7,000万米ドルに達する見込みです。

改正バイオ廃棄物条例(BioAbfV)に基づく規制強化が事業運営を再編しています。処理業者は現在、積み荷の拒否や罰則を通じて厳格な汚染閾値を適用しており、収集事業者は契約価値を維持しゲート料金の経済性を保つために、前処理・脱包装技術への投資を迫られています。バイオ廃棄物向けブラウンビン(茶色ごみ箱)インフラの自治体による拡充は州によって異なり、義務的収集制度と任意収集制度の間でパフォーマンス格差が生じています。これは、一部の地区で個別収集を圧迫する可能性のある焼却施設の既存設備の影響を受けています。バイオガスおよびコンポスト処理能力の拡大により、高品質な原料への需要が高まっています。清浄な基質を供給できる収集事業者は安定した契約を獲得できる一方、汚染が発生すると処理業者からの積み荷拒否や罰則が生じます。競争圧力は、収集と消化・堆肥化資産を垂直統合したプレーヤーが存在する地域で最も強くなっています。中規模の地域企業は、品質コンプライアンスと上昇する物流コストによる利益率圧迫に直面しており、ルート経済性が損なわれています。市場は、政策インセンティブ、汚染結果に連動した自治体入札基準、バイオメタンおよび高品質コンポストを戦略的アウトプットとして評価する広範な脱炭素化アジェンダに牽引され、数量主導の成長から品質主導のパフォーマンスへと移行し続けています。

主要レポートのポイント

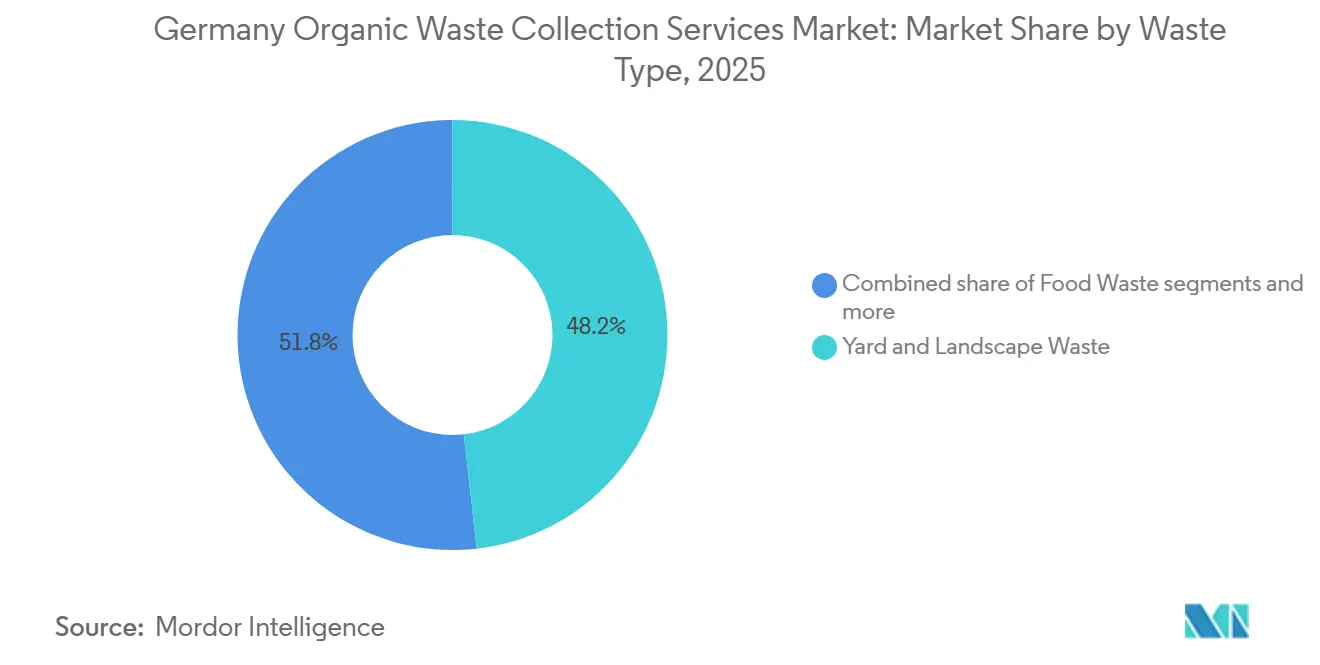

- 廃棄物タイプ別では、庭・造園廃棄物が2025年のドイツ有機廃棄物収集サービス市場シェアの48.2%を占めてトップとなり、消費前後の食品廃棄物は2031年までに7.41%のCAGRで拡大する見込みです。

- エンドユーザー別では、住宅セグメントが2025年のドイツ有機廃棄物収集サービス市場規模の73.1%のシェアを占め、商業セグメントは2031年までに7.92%という最高の予測CAGRを記録しました。

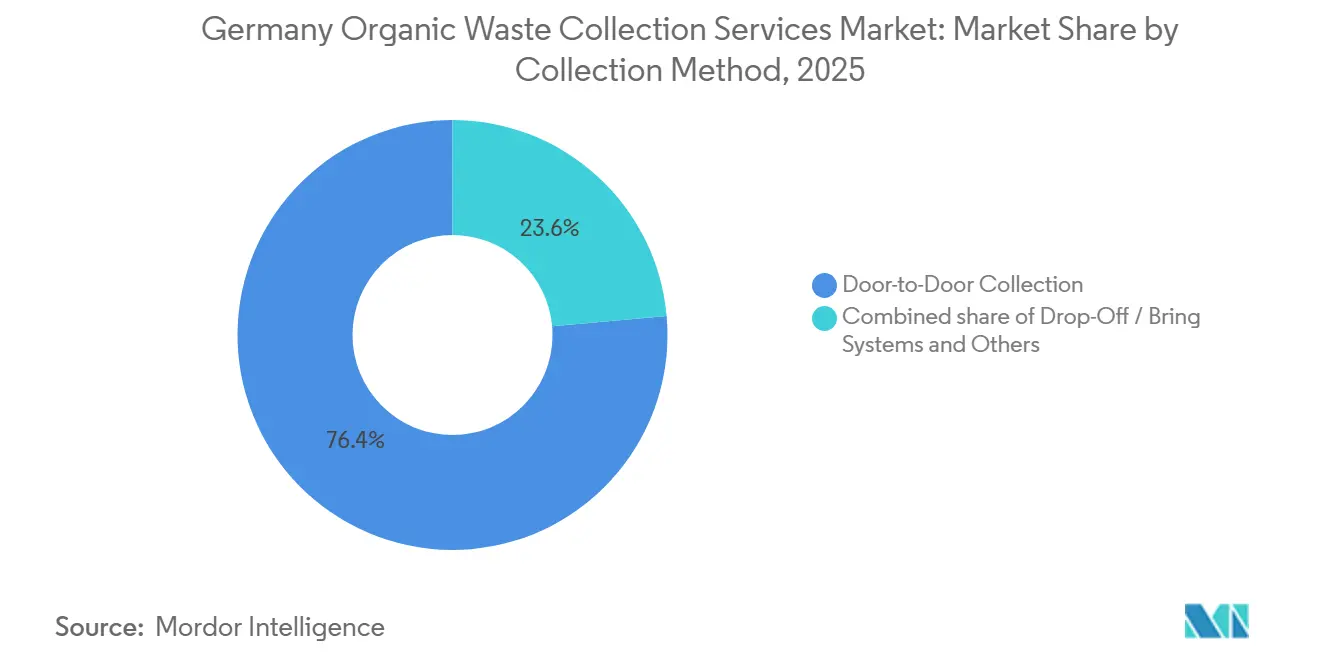

- 収集方法別では、戸別収集が2025年に76.4%のシェアを保有し、2031年までに6.58%のCAGRで最も急成長する方法となる見込みです。

- 技術・設備別では、半自動システムが2025年に79.2%のシェアを占め、完全自動システムは2031年までに7.62%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ有機廃棄物収集サービス市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ廃棄物条例(BioAbfV)による投入原料の品質強化 | +1.4% | バイエルン州、バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州でより厳格な施行が行われる全国規模 | 中期(2〜4年) |

| 循環経済法(KrWG)による廃棄物処分よりリサイクルの推進 | +1.2% | 全国規模 | 長期(4年以上) |

| バイオ廃棄物向け「ブラウンビン」インフラの自治体による拡充 | +1.0% | 全国規模、平均以下のカバレッジを持つブランデンブルク州、テューリンゲン州、都市州への波及効果 | 短期(2年以内) |

| バイオガスおよびコンポストのドイツ再生可能エネルギーミックスへの統合 | +0.9% | 全国規模、バーデン=ヴュルテンベルク州、バイエルン州、ニーダーザクセン州に集中 | 中期(2〜4年) |

| 廃棄物収集における自治体の強い役割 | +0.5% | 全国規模 | 長期(4年以上) |

| 廃棄物分別における家庭の高い参加率 | +0.3% | 全国規模、シュレースヴィヒ=ホルシュタイン州、ヘッセン州でピークパフォーマンス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオ廃棄物条例(BioAbfV)による投入原料の品質強化

2025年5月のドイツバイオ廃棄物条例の改正により、拘束力のある汚染閾値が設定され、処理業者には不適合積み荷を拒否する明示的な権限が付与されました。これにより品質リスクが収集事業者へと上流に移転されました。事業者はゲート受け入れを維持し、残余廃棄物流への高コストな再ルーティングを回避するために、光学選別、脱包装、ビン検査システムを導入することを余儀なくされています。試験的な監査では、収集の純度が低下すると完成コンポスト中のマイクロプラスチック汚染が増加することが示されています。これにより土壌施用の承認が危うくなり、再処理コストが発生し、拒否された積み荷や罰則料金を通じて収集ルートの収益性が直接損なわれます。自治体の対応は地区によって異なり、ブラウンビンへの生分解性プラスチック袋を禁止する自治体もあれば、非収集前に段階的な罰則を伴うビン検査を実施する自治体もあり、サービス提供エリア全体でコンプライアンスコストが不均一になっています。脱包装システムに早期投資した事業者は、より厳格な処理業者の受け入れ基準を満たし積み荷拒否を回避することで競争上の優位性を獲得しました。したがって市場は、追跡可能性、検査、技術統合が数量成長よりも利益率を左右する中心的なパフォーマンスレバーとして品質保証へと移行しています。一部の自治体が他よりも早く検査を強化するため、施行の不均一性は持続し、近期の入札戦略を形成する地域的なコスト格差を維持するでしょう。

循環経済法(KrWG)による廃棄物処分よりリサイクルの推進

ドイツの循環経済法は、エネルギー回収や埋め立てよりも廃棄物の発生抑制とリサイクルを優先する5段階の階層を確立し、有機廃棄物の分別収集を義務付けており、自治体によるブラウンビンアクセスの拡大と発生源分別の改善を引き続き促進しています。2024年に採択された国家循環経済戦略は、2030年までに一人当たりの都市廃棄物を10%削減するという目標を設定することでこの方向性を強化しました。最近の統計では、家庭の有機廃棄物が2024年に1,070万トンに増加し、2023年比で5.9%増加しており、重量ベースで急成長している都市廃棄物の分別区分として有機廃棄物の分別が確認されています。排出権取引は、残余廃棄物の焼却に証書が必要となる場合があるため、有機廃棄物の効果的な転換が欠如しているルートにコストを追加し、有機廃棄物の分別が不十分な地方自治体にとって非分別のコストを増加させます。包装改革は、より高いリサイクル期待が家庭での正しい分別の重要性を高めるため、コミュニケーションが効果的な場合に有機ビンへの異物流入を減少させる可能性があり、間接的に支援的です。[1]Zentrale Stelle Verpackungsregister、「リサイクルは分別から始まる」、verpackungsregister.org 年次自治体報告も、分別率を公表することで遅れている自治体への圧力を維持し、コンテナ車両への投資を促し、成果が見えるところで公教育とルート密度を促進します。市場は、長期にわたるコンテナおよび車両投資が分別と純度に関する能力とスケール効果を固定化するため、複数年の時間軸でこの政策整合から恩恵を受けます。

バイオ廃棄物向け「ブラウンビン」インフラの自治体による拡充

ブラウンビンへのアクセスはパフォーマンスの決定的な要因であり続けており、多くの自治体が義務的参加を施行し、他は任意システムを提供し、残りの少数は依然として包括的なカバレッジを欠いており、数百万の住民が正式な有機廃棄物収集の外に置かれ、それらの地区での転換効果が制約されています。ブラウンビンが義務化されている場合、家庭の接続率と一人当たりの回収量は任意制度よりも実質的に高く、事業者が自治体入札の価格設定と展開モデルの選択に影響を与える収益と数量の安定性格差を生み出しています。廃棄物エネルギー化施設を運営する地区は多くの場合、一人当たりの有機廃棄物回収量が低いことを示しており、炭素価格の上昇に伴い自治体が解消しなければならない構造的なロックインを示しています。トランスポンダー搭載ビンによる電子追跡や物件別請求などのアプローチを通じた請求・検証の近代化が加速しており、空き確認の合理化と管理コストの削減が可能になっています。自治体のサービス契約は汚染限度に関する期待をますます定義し、処理業者の拒否に連動した罰則を含む場合があり、ルート経済性の中に品質保証を正式化し、純度を維持するためのビン検査を奨励しています。従量制廃棄物処理のカバレッジは普遍的にはほど遠く、多くの自治体は分別効果を維持するために義務的ビンルールとコミュニケーションキャンペーンに依存しています。

バイオガスおよびコンポストのドイツ再生可能エネルギーミックスへの統合

バイオマス発電が引き続き電力網への重要な貢献者であり、事業者が低汚染レベルを条件とする品質管理の下で大量の有機基質を処理する中、バイオガスおよびコンポスト処理能力はドイツのエネルギーおよび土壌システムにおける役割を深めています。新しいバイオメタンプロジェクトと中期的に予想される追加の系統注入は、収集品質と消化槽の稼働時間との連携を強化します。加熱および産業用途における再生可能ガスを認める政策枠組みは、電化技術が新築において依然として主流である中でも、原料の信頼性とコストに依存する中期的な需要ベクトルを支援します。地域暖房パートナーシップは、廃熱を自治体ネットワークに統合することで別のベクトルを追加し、安定したローカルエネルギー供給を通じた脱炭素化目標を支援します。インセンティブ構造は、より柔軟で需要応答型の発電を報奨するように進化しており、ダウンタイムを制限し発電所ゲートでの罰則を抑制する一貫した低汚染原料に対する運用プレミアムを高めています。コンポスト産出量は依然として大きく、品質基準と肥料規則がプラスチック汚染を事実上排除しているため、異物を厳格に制限する収集慣行は農業への下流市場性を維持します。この統合は、品質規律がエネルギーおよび土壌の販路における収益継続性に直接影響を与える原料の門番としての市場の役割を強化します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 収集された有機廃棄物流における汚染 | -1.1% | 全国規模、都市高密度地域および任意参加の地区で深刻 | 短期(2年以内) |

| 高い収集・物流コスト | -0.9% | 全国規模、農村部および低密度地域で不均衡な負担 | 中期(2〜4年) |

| 農村地域における限られた経済的実行可能性 | -0.7% | ブランデンブルク州、メクレンブルク=フォアポンメルン州、テューリンゲン州、ザクセン=アンハルト州 | 長期(4年以上) |

| 自治体間での収集慣行の標準化の限界 | -0.5% | 400の独立した地区にわたる全国的な断片化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

収集された有機廃棄物流における汚染

プラスチック汚染は処理業者にとって主要な品質上の制約であり続けており、管理は依然として顕著な拒否率を示しており、発生源での厳格な施行と改善された分別の必要性を強調しています。条例は家庭バイオ廃棄物中の許容プラスチックレベルを1%に引き下げました。また、異物が3%を超える積み荷を拒否する権限を処理施設に付与し、前処理を追加するか再ルーティングコストを吸収しなければならない事業者に財務リスクを移転しました。管轄区域は、警告から非収集へとエスカレートする検査と罰則による施行を強化しており、目に見える抑止力がコンプライアンスを改善できることを示しています。他の地区は汚染されたビンの非収集に依存し、その後の廃棄に残余廃棄物料金を課し、責任を家庭や企業に移転しますが、料金支払者との摩擦が生じる可能性があります。異物の除去は多くの場合、有機分の相当な割合が副次的損失として失われる結果となり、処理業者の価値回収を悪化させ、施設ベースの修復よりも路上での予防を重視することを強調しています。生分解性包装規則が段階的に導入されるにつれて、システムは依然として非受け入れ材料を有機ビンから除外し、下流の品質認証と農業受け入れを保護する必要があります。

高い収集・物流コスト

事業者は、残余廃棄物焼却に対する炭素価格、車両通行料の変更、燃料投入、労働関税からの重複するコスト圧力に直面しており、効率的な密度に達するために高い参加率を必要とする専門的な有機廃棄物ルートのコストを増幅させています。炭素コストの上昇は、残余廃棄物流が証書を必要とする場合に予算を圧迫するため、自治体が分別を改善する緊急性を高めます。[2]欧州環境機関、「ドイツ、廃棄物管理国別プロファイル」、eea.europa.eu 地区は、コンテナサイズと収集頻度にわたる資本集約度とルートコストを反映した料金スケジュールとサービスモデルを改訂することで対応しています。ルート経済性は、参加率とキロメートル当たりの回収量が低い農村部および低密度地域で最も厳しくなっています。同時に、都市地区は悪臭の苦情と汚染リスクを最小化するためにピークシーズン中の頻度を高めることが正当化できます。電気トラックや代替燃料を使用した試験的取り組みを含む技術的な緩和策が続いていますが、積載量とインフラの制約が湿った有機廃棄物ルートへの広範な展開を依然として制限しているため、ほとんどの事業者は全面的な車両転換よりも段階的なアップグレードを追求しています。コスト軽減は不均一なままであり、大規模な垂直統合プレーヤーは、単一自治体の範囲を担う小規模な請負業者と比較して、複数地区のポートフォリオにわたって技術を償却する能力が高くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物タイプ別:食品廃棄物が庭廃棄物の優位性の中で段階的成長を牽引

庭・造園廃棄物は2025年に市場シェアの48.2%を占め、消費前後の食品廃棄物は2031年までに7.41%のCAGRで成長し、全体の拡大率を上回り、収集廃棄物の構成における緩やかな変化を示すと予測されています。市場は、包装食品廃棄物に関するより明確なルールと施行から恩恵を受けており、消化前に脱包装ラインにより多くの商業量を投入し、そのような能力に投資した事業者は拒否が少なく、より安定した処理施設の受け入れを経験しています。家庭の有機廃棄物は最近の統計で増加していますが、庭廃棄物の季節性が食品廃棄物に対するさらなる数量増加を制約しています。堆肥化業者は安定した処理特性を維持するために緑廃棄物とバイオ廃棄物を混合し続けており、品質管理は土壌への施用を保護するために汚染をますます監視しています。消化槽事業者がより一貫した高エネルギー密度の基質を求めるにつれて、脱包装性能が汚染を義務的な管理値以下に保つ限り、商業食品廃棄物はより魅力的なターゲットになります。

自治体全体で、政策はブラウンビンアクセス、コミュニケーション、食品廃棄物と庭廃棄物の両方の清浄な回収を支援する頻度スケジュールを通じて構成に影響を与え続けています。農業残渣は、都市農業プロジェクトからの商業収集、自治体有機廃棄物プログラムに参加する都市近郊農場、および機関の堆肥化パートナーシップによって牽引される、より小さいが成長しているセグメントを表しています。農村地域からの大規模農業廃棄物は通常、自治体入札システムの外に留まり、農場内消化槽で処理され、その後直接土地に施用されます。自治体隣接の農業収集は、循環経済の枠組みが多様な有機原料の地域バイオガスおよび堆肥化インフラへの統合を奨励するにつれて拡大すると予測されています。バイオガス発電所の収益モデルがそのメタン収率を優先し、拡大するバイオメタン注入能力が厳格な汚染規則を満たす商業アカウントからの一貫した原料を引き込むため、食品廃棄物は庭廃棄物を上回り続ける可能性が高いです。この変化はまた、最も汚染が懸念されるプラスチックを多く含む投入物を脱包装が標準化された前処理消化ルートに誘導することで、コンポスト品質を保護し、堆肥化材料へのプラスチックの持ち越しを制限し、下流の農業受け入れを維持するのに役立ちます。したがって市場は、品質管理を使用して最良の価値を生み出す場所に数量を配分し、廃棄物タイプの構成をエネルギーおよび土壌の最終市場に合わせます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業飲食サービスの加速が住宅の安定の中で収益構成を再編

住宅エンドユーザーは2025年の活動の73.1%を占め、参加が義務化されている場所での広範なブラウンビンプログラムと一般的に高い接続率によって支えられています。最も急速な成長は商業飲食サービスセグメントにあり、より厳格な分別要件、より強力なコンプライアンス監視、および以前は場当たり的だった取り決めを正式化する持続可能性目標によって牽引され、2031年までに7.92%のCAGRで成長すると予測されています。市場では、食品廃棄物の取り扱い要件と輸送追跡がガイダンスから施行へと移行するにつれて、レストラン、ホテル、スーパーマーケット、機関の厨房からの契約が増加しています。産業用食品加工業者は、消化槽事業者が評価する比較的信頼性の高い構成で安定した量を提供し、これらのサイトを担う収集業者の収益変動性を低減できる長期受け入れ取り決めが可能です。農業およびその他の小カテゴリーは自治体システムでは周辺的なままであり、商業飲食サービスベクトルを主要なスイング要因として維持し、住宅アカウントを超えて収益を多様化しています。

施行の厳格さは、自治体が事業所にまで拡張できる技術対応ビン検査と収集管理を試験的に導入し、より多くの顧客が明確な品質条件の下で契約サービスを採用するよう促すにつれて、商業成長の推進要因であり続けています。このアプローチは、商業ソースが分散した家庭よりも消化槽の稼働時間とコンポスト品質認証を保護する分別ルールに迅速に適応できるため、より信頼性の高い処理施設の受け入れを支援します。市場は、商業アカウントが監査可能なプロトコルの下でオンボーディングされると、予測可能な量とより強力な汚染管理から恩恵を受け、ルート経済性を改善し処理業者との関係を安定させます。住宅量はアンカーであり続けますが、限界成長は政策と技術がコンプライアンス違反リスクを低減し収集効率を改善する商業流へとシフトします。時間の経過とともに、混合自治体・商業ポートフォリオは事業者が庭廃棄物の季節性を平滑化し、より安定した消化槽運営を支援する通年の食品廃棄物にさらに依存するのに役立ちます。

収集方法別:戸別収集の優位性がドロップオフのコスト優位性にもかかわらず持続

戸別収集は2025年に市場シェアの76.4%を占め、以前は十分なサービスを受けていなかった地区へのカバレッジ拡大とサービスレベルのアップグレードによる回収量と純度の改善により、2031年までに6.58%のCAGRで拡大すると予測されています。ドロップオフまたは持ち込みシステムは、路上ルーティングが経済的でないニッチな用途に留まっています。それでも、義務的な路上サービスと比較して接続率と回収率でパフォーマンスが低い傾向があり、農村部の例外以外での採用を遅らせています。市場は、利便性が参加と相関し、一人当たりの回収量を高め、残余廃棄物の処分と焼却に関連するコストを削減するため、戸別収集モデルを優先します。都市地区はピークシーズン中に悪臭と汚染リスクを低減するために頻度を調整でき、路上義務化は自治体料金体系内でのコスト回収を支援するルート密度を維持します。

収集契約はますます汚染と接続の成果にパフォーマンスを連動させ、ビンでの検査と投入施設での検査を組み込むことができる戸別収集システムとインセンティブを整合させています。一貫した路上純度は拒否を減少させ、消化・堆肥化サイトでのゲート料金の成果を維持します。散発的な配達が家庭との検査とフィードバックループを複雑にするため、持ち込みシステムは品質管理においてスケールアップしにくく、多くの自治体が予算が許す限り路上サービスを標準化する理由を強調しています。ルート密度が低い場合、当局は人口集積地向けの目標を絞った路上ルートと持ち込みポイントを組み合わせる場合があります。それでも、長期的な軌跡は転換目標を支援し、より透明な請求を可能にする広範な路上カバレッジへと向かっています。

技術・設備別:半自動システムが段階的な自動化の進展の中でシェアを維持

半自動システムは、互換性のあるコンテナとリフトの既存設備が自治体の車両を固定する中、2025年の展開の79.2%を占め、新しい入札が労働削減とセンサー統合を指定してコストを管理し品質検証を改善するにつれて、完全自動システムは7.62%のCAGRで成長すると予測されています。手動システムは、車両サイズと操縦が制限される密集した歴史的中心部や制約のあるアクセスエリアに残存していますが、安全性と労働経済性は乗員数を削減し負傷リスクを低減する機械式リフトを優先します。電子トランスポンダーの使用は、物件レベルの追跡、自動請求、空き確認の監査証跡を可能にし、ルートデータを改善し、無断使用を抑止するために半自動車両でスケールアップしています。市場はまた、完全なロボットアーム車両への移行を必要とせずに既存のリフトシステムに重ねることができる技術対応汚染検出のより広範な採用を見ており、完全な車両交換よりも品質改善をより手頃にしています。

完全自動システムはより小さなベースから成長し、新しい住宅地やグリーンフィールド契約に最も適しています。それでも、多くの自治体はコンテナ交換と道路アクセス計画がアームベース車両の使用を正当化するまで半自動プラットフォームを循環させ続けるでしょう。車両の電化は、より重い積載量とバッテリー質量のために湿った有機廃棄物に複雑さを加えるため、試験的取り組みはしばしばより軽いルートを優先し、代替燃料はより重いルートのニーズを橋渡しできます。市場成長は技術更新の余地を提供しますが、ほとんどの事業者の時間投資は汚染に関する規制上のトリガーと、デジタル検証と品質成果を報奨する入札要件に結びついています。予測期間にわたって、半自動は主力であり続け、自動化とデジタル検査レイヤーが品質管理と労働生産性における競争上の差別化を形成します。この経路は、コンプライアンスパフォーマンスを犠牲にすることなく資本集約度を管理可能に保ちます。

地理的分析

地域パターンは政策選択とインフラの遺産を反映しており、西部および南部の州が2025年の数量と接続のアンカーとなり、義務化とカバレッジが加速するにつれて東部の一部がより低いベースラインから成長しています。一部の州は一人当たりの回収量が高く、成熟した飽和状態を示しています。同時に、いくつかの東部地域と都市州は、不完全な展開、より密集した住宅ストック、および歴史的に個別収集のインセンティブを低下させた既存の焼却処理能力のために全国平均を下回っています。都市の料金スケジュールとサービス設計の選択は、有機ビンでの正しい廃棄行動を奨励し汚染を低減する規定を含め、参加と品質に影響を与えます。

2031年までの成長は、ブラウンビンプログラムが拡大するにつれて十分なサービスを受けていない東部地区に集中する可能性が高く、施行が強化される西部大都市の商業回廊でも段階的な増加が見込まれます。全国廃棄物統計は家庭の有機廃棄物が年々増加していることを示しており、報告が州によって異なる場合でも遅れている採用者が追いついていることを示唆しています。市場は地方ガバナンスと予算サイクルのために地理的に不均一なままですが、汚染指標に連動した州全体の政策イニシアチブと自治体調達条件が成果を徐々に整合させることが期待されています。競争ダイナミクスは地域によって異なり、既存事業者はデポと関係資本を維持しています。それでも、以前のカバレッジが低い地区は、大規模事業者がルートを確立し近隣の消化施設と統合するためのより多くの余地を提供します。特定の袋を禁止し適切なビン使用を強調する自治体は、品質基準が厳格な下流市場への拡大を支援する純度向上をより迅速に達成することが多いです。

自治体の近代化は、当局がビントランスポンダー、技術対応検査、および空き確認と汚染成果にサービス料金を結びつける洗練された料金モデルを展開するにつれて、地理的な収束を支援します。これらの変更は、無断使用を減少させ、路上汚染を防止し、データ駆動型の契約管理を支援することで予測可能性を高めます。地域暖房ネットワークが拡大するにつれて、自治体と公益事業者は廃棄物事業者と提携して有機廃棄物のエネルギー含有量を活用し有用な熱を回収し、廃棄物転換だけでなく広範な脱炭素化計画に有機廃棄物収集を組み込むことができます。時間の経過とともに、これらの要因は現在市場を特徴付けている品質、回収量、および下流受け入れにおける地域格差を縮小できます。

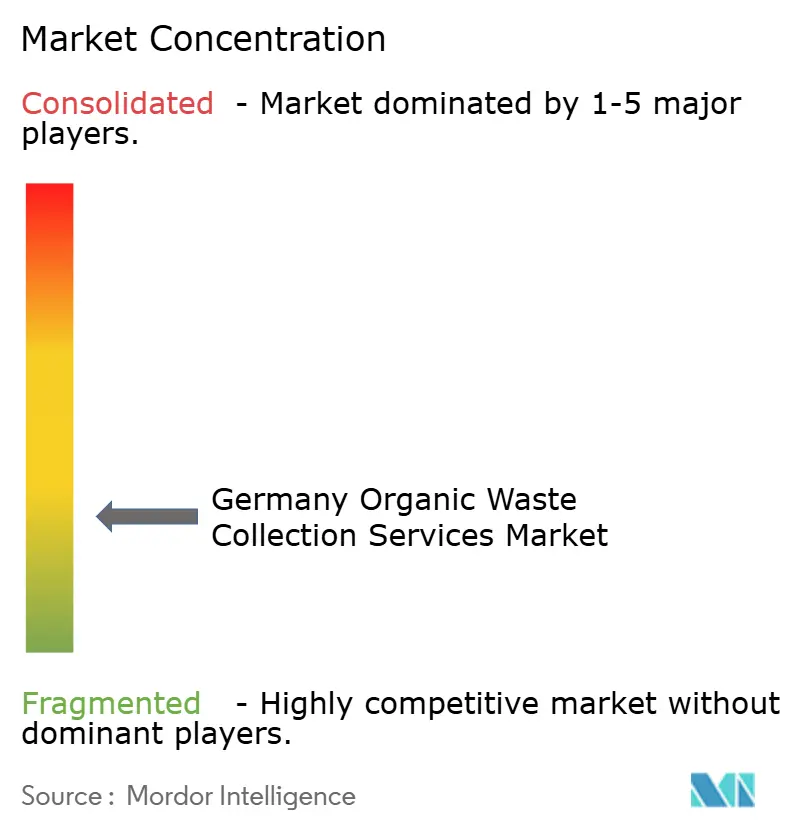

競争環境

ドイツ有機廃棄物収集サービス市場は多くの自治体当局にわたって断片化されています。しかし、垂直統合を持つ全国プレーヤーは、路上ルートを消化・堆肥化資産と整合させる場所で不均衡な影響力を発揮します。自治体の入札慣行は、デポ、コンテナストック、および人員を維持する既存事業者を優先することが多く、地域的な寡占を固定化し当局の切り替えコストを高める可能性があります。汚染閾値の施行は、純粋なルーティング効率から汚染管理とデジタル検証へと競争をシフトさせ、検査システム、高度な選別、脱包装能力を展開する事業者が拒否リスクを低減し処理施設の受け入れ成果を改善できるようにしました。技術パートナーシップは差別化の一部であり、一部の試験的取り組みではカメラ対応の証拠と自動フィードバックループを使用して路上汚染を低減しています。再生可能エネルギー販路との垂直統合は別のレバーを追加し、事業者は稼働時間と納品コミットメントを維持するために一貫した原料品質に依存するエネルギーパートナーと自治体当局との契約のバランスを取ることができます。

小規模な地域企業は、地域の関係とルートの専門知識を通じて農村部および中規模地区でのシェアを守っています。それでも、汚染に関するより高いコンプライアンス負担と上昇する車両・労働コストは、検査と電子検証を採用しない限り利益率を圧迫します。車両近代化は、大規模プレーヤーが積載量とルート設計が許す場所で低排出トラックを試験的に導入する中、格差を示しています。同時に、代替燃料は電気プラットフォームが積載要件を満たしデポ充電が成熟するまで、湿った有機廃棄物の重量ルートのニーズを橋渡しするのに役立ちます。[3]Veolia Holding Deutschland GmbH、「KI-gestützte Biomüll-Kontrolle, Pforzheim」、veolia.de 複数地区入札によるルート拡大は、分析と検査技術をポートフォリオ全体で償却できる企業の密度優位性を深め、規模の経済なしに単一地区ルートを担う小規模請負業者との能力格差を拡大するリスクがあります。これらの変化は、ISO整合の環境・安全管理システムを含む入札前提条件としてのコンプライアンスインフラとデジタル監査証跡を報奨します。

戦略的な動きは3つのテーマを強調しています。第一に、契約獲得による水平成長は、自治体サービス範囲を拡大することでルート密度と地域雇用を増加させることができます。第二に、地域暖房協力を含む垂直統合とエネルギーパートナーシップは、廃棄物事業者を自治体の脱炭素化計画に組み込むことができます。第三に、クローズドループ燃料戦略と代替燃料は、重量ルートでの化石燃料への依存を低減し、規制が炭素をより急激に価格付けするにつれてコストヘッジを生み出し、将来の入札での差別化要因となる可能性があります。これらの動きは品質保証に依存しており、汚染罰則と積み荷拒否が市場での収益実現を直接損なうためです。

ドイツ有機廃棄物収集サービス産業リーダー

REMONDIS SE & Co.

PreZero Stiftung & Co. KG

Veolia Environnement S.A.

Landbell Group GmbH

SUEZ Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Veoliaは、投入時にビンの内容物を記録し汚染が検出された際に市民へのフィードバックを自動化するカメラを統合したAIベースのバイオ廃棄物管理試験的取り組みを開始しました。

- 2026年1月:ハイルブロン市は、電子追跡と物件別請求のためのトランスポンダー搭載ビンを導入する収集システム改革を承認しました。

- 2025年11月:ALBA GroupとStadtwerke Ludwigslust-Grabowは、2028年から自治体ネットワークに廃熱を供給する地域暖房プロジェクトを正式化しました。

- 2025年9月:Veoliaはランドクライス・シュヴァインフルトでのサービスを拡大し、複数年契約の下で残余廃棄物、有機廃棄物、紙・段ボール収集を含めました。

ドイツ有機廃棄物収集サービス市場レポートの範囲

ドイツ有機廃棄物収集サービス市場は、廃棄物タイプ別(食品廃棄物、庭・造園廃棄物、その他)、エンドユーザー別(住宅、商業、その他)、収集方法別(戸別収集、ドロップオフ・持ち込みシステム、その他)、技術・設備別(手動収集システム、半自動システム、その他)に区分されています。市場予測は金額(米ドル)および数量(トン)で提供されています。

| 食品廃棄物(消費前後) |

| 庭・造園廃棄物 |

| 農業残渣 |

| その他 |

| 住宅 |

| 商業(飲食・宿泊・ケータリング、小売) |

| 産業(食品加工・製造) |

| その他(農業廃棄物) |

| 戸別収集 |

| ドロップオフ・持ち込みシステム |

| その他 |

| 手動収集システム |

| 半自動システム |

| 完全自動システム |

| その他 |

| 廃棄物タイプ別 | 食品廃棄物(消費前後) |

| 庭・造園廃棄物 | |

| 農業残渣 | |

| その他 | |

| エンドユーザー別 | 住宅 |

| 商業(飲食・宿泊・ケータリング、小売) | |

| 産業(食品加工・製造) | |

| その他(農業廃棄物) | |

| 収集方法別 | 戸別収集 |

| ドロップオフ・持ち込みシステム | |

| その他 | |

| 技術・設備別 | 手動収集システム |

| 半自動システム | |

| 完全自動システム | |

| その他 |

レポートで回答される主要な質問

ドイツ有機廃棄物収集サービス市場の現在の規模と成長見通しはどのようなものですか?

ドイツ有機廃棄物収集サービス市場規模は、2025年の7億9,000万米ドルから2026年に8億3,000万米ドルに増加し、2026年から2031年にかけて5.26%のCAGRで2031年までに10億7,000万米ドルに達すると予測されています。

ドイツの有機廃棄物収集における需要に最も影響を与える要因は何ですか?

バイオ廃棄物条例の施行、ブラウンビンカバレッジの拡大、バイオガスおよびコンポスト最終市場との統合が、ゲート料金の経済性を汚染閾値と信頼性の高い原料品質に結びつけることで需要を牽引しています。

ドイツの有機廃棄物収集において最も急速に成長しているセグメントはどれですか?

より厳格な分別ルールとサービス契約を正式化するデジタル検査試験的取り組みによって牽引され、商業セグメントが7.92%のCAGRで最も急速な成長を経験すると予測されています。

収集方法はパフォーマンスとコストの面でどのように比較されますか?

戸別収集は76.4%のシェアを保有し、より高い参加率と回収量により6.58%のCAGRで成長をリードしており、持ち込みシステムは1回の停車当たりのコストは低いですが参加率が低いため数量では遅れています。

今日のドイツの有機廃棄物収集で最も使用されている技術は何ですか?

半自動システムが79.2%の市場シェアでリードしており、完全自動アームとAI駆動のビン検査が普及し、労働生産性を高め汚染管理を強化しています。

地域差はドイツのサービスプロバイダーにどのような影響を与えますか?

西部および南部の州は成熟したカバレッジと高い一人当たり回収量を示し、義務化が拡大するにつれて東部の一部がより低いベースラインから成長しており、都市州は密集した住宅と歴史的な焼却処理能力のために遅れています。

最終更新日: