欧州プラスチック廃棄物管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

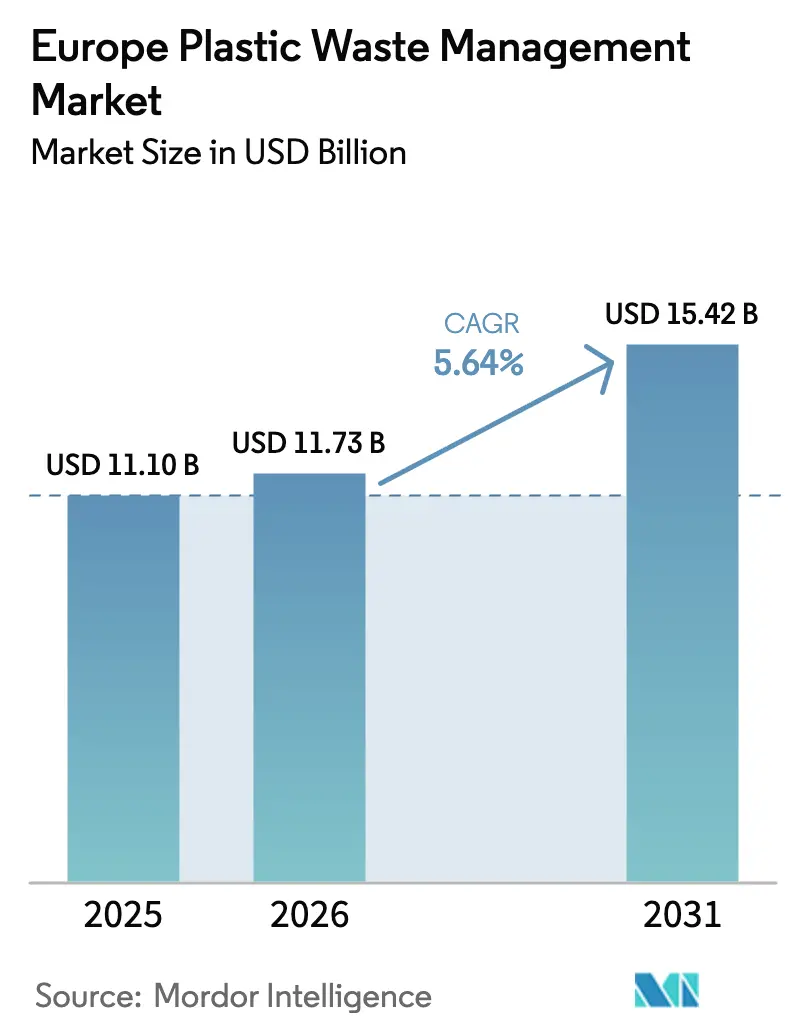

| 基準年の市場規模 (2025) | 11.1 十億米ドル |

| 市場規模 (2026) | 11.73 十億米ドル |

| 市場規模 (2031) | 15.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州プラスチック廃棄物管理市場分析

欧州プラスチック廃棄物管理市場の2026年における規模は118億7,300万USDと推定され、2025年の111億USDから成長し、2031年には154億2,000万USDに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)5.64%で拡大します。成長の根底には、欧州連合(EU)が線形廃棄から循環経済へと移行する動きがあり、2030年までにすべての包装材の完全リサイクル可能化を義務付け、2040年まで段階的に引き上げられる最低再生材含有率の閾値を設定する2025年包装・包装廃棄物規制によって強化されています[1]欧州委員会、「包装・包装廃棄物規制が発効」、ec.europa.eu。ケミカルリサイクルハブ、デポジット返却インフラ、スマート選別システムへの資本投資が進む一方、輸出規制の強化により事業者は国内処理能力の増強を迫られています。同時に、ブランドオーナーによる高い再生材含有率へのコミットメントがリサイクル業者に安定した引き取り需要をもたらし、原材料価格の変動や景気後退から市場を守る緩衝材となっています。

主要レポートの要点

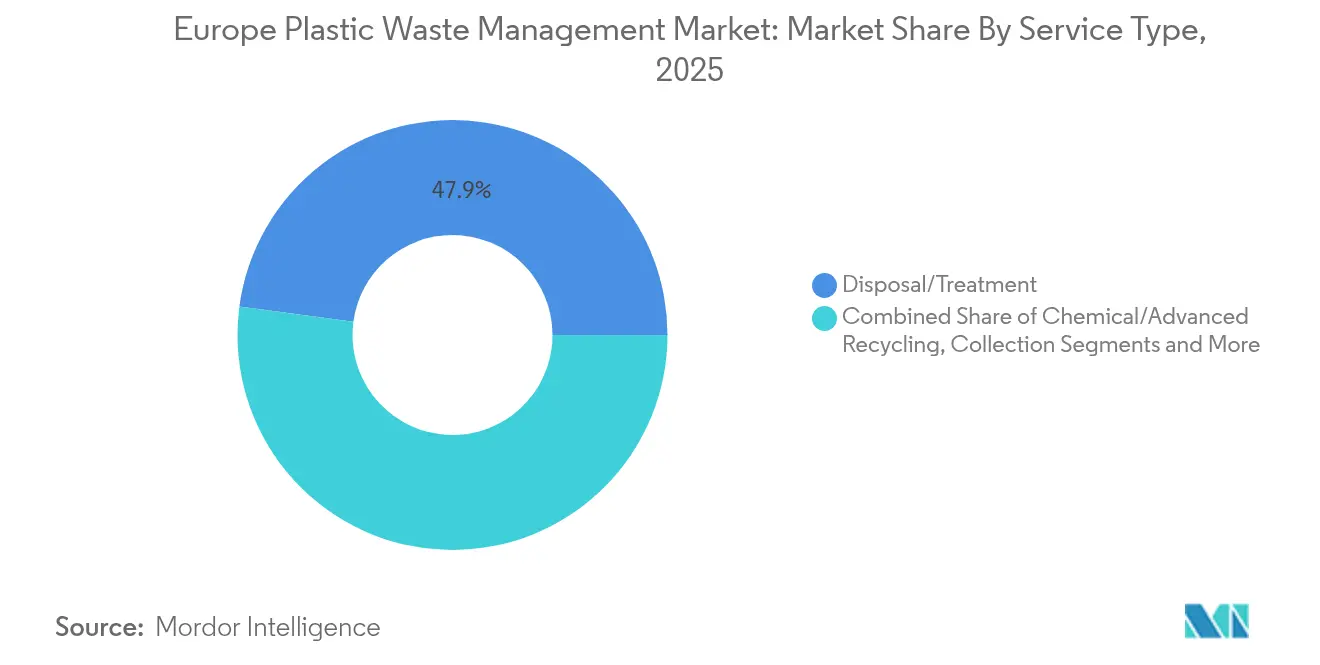

- サービスタイプ別では、廃棄・処理が2025年の欧州プラスチック廃棄物管理市場シェアの47.89%を占め、ケミカル・先進リサイクルは2031年にかけてCAGR 6.53%で拡大しています。

- 地域別では、ドイツが2025年に21.28%の収益シェアでトップを占め、フランスは2031年にかけて最速のCAGR 6.41%を記録する見込みです。

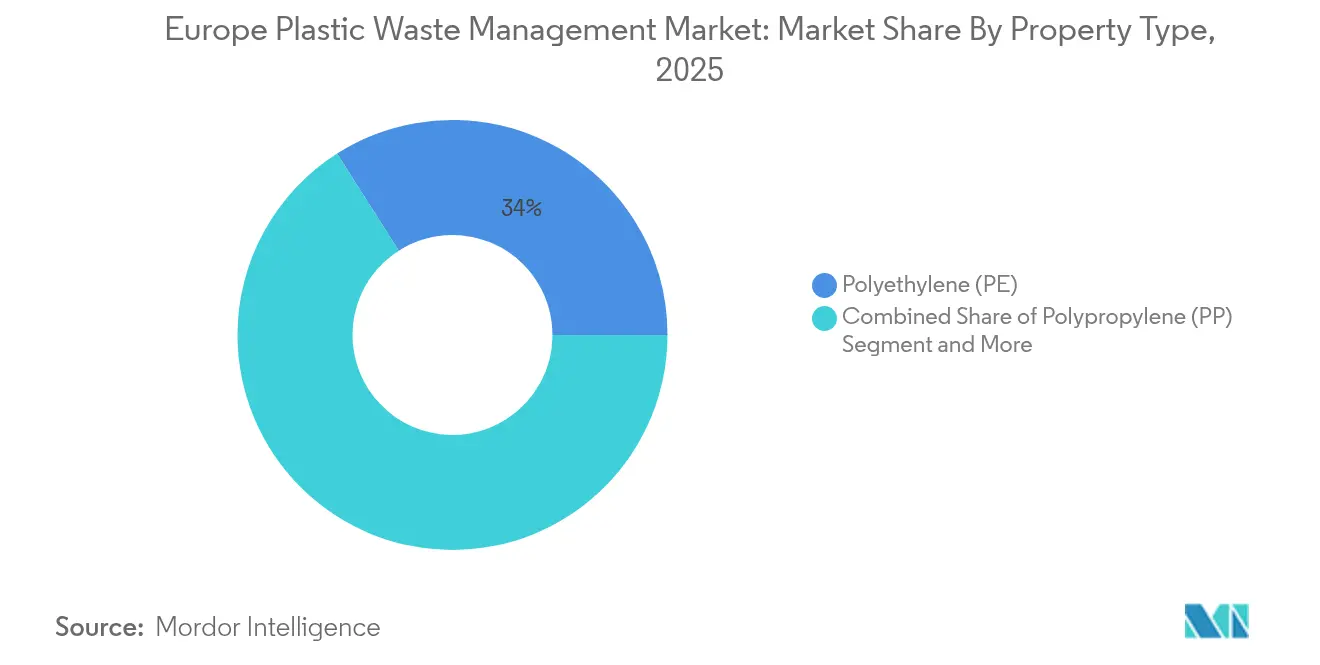

- ポリマー別では、ポリエチレンが2025年に34.02%のシェアを保有し、ポリプロピレンは2031年にかけて最も高いCAGR 5.90%で成長する軌道にあります。

- 発生源別では、産業系廃棄物が2025年の量の42.02%を占め、住宅セグメントはEU全域でのデポジット返却制度の展開を背景にCAGR 5.12%で成長しています。

- 最終用途別では、包装が2025年の収益の54.72%を生み出し、自動車・モビリティは2031年にかけてCAGR 6.74%で加速する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州プラスチック廃棄物管理市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU使い捨てプラスチック指令が回収・リサイクル投資を加速 | +1.2% | EU全域;ドイツおよびベネルクスで最も顕著 | 中期(2〜4年) |

| ベネルクスおよびドイツにおけるケミカルリサイクルハブの整備 | +0.9% | オランダ、ベルギー、ドイツ | 長期(4年以上) |

| 欧州包装におけるブランドオーナーの自主的な再生PET含有率コミットメント | +0.8% | 西欧 | 短期(2年以内) |

| EPR手数料の差別化が高リサイクル性ポリマーを優遇 | +0.7% | EU全域 | 中期(2〜4年) |

| EU車両向け自動車OEMの再生材含有率義務 | +0.6% | ドイツ、フランス、イタリア | 長期(4年以上) |

| 英国プラスチック包装税が国境を越えた廃棄物フローを再編 | +0.4% | 英国、アイルランド、オランダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU使い捨てプラスチック指令が回収・リサイクル投資を加速

加盟国は、使い捨てプラスチック指令のもと、2025年までにプラスチックボトルの77%を分別回収するという目標達成に向けて競い合っています。ドイツの使い捨てプラスチック基金法は生産者に課徴金を課し、その収益を回収プロジェクト、標識整備、消費者教育に充てています。同指令はまた、2025年までに飲料ボトルに25%の再生PETを使用し、2030年までに30%に引き上げることを求めており、ブランドオーナーはリサイクル業者と長期契約を締結するよう促されています。これらの確定した引き取り契約は、特にインフラがすでに整備されているドイツとベネルクスにおいて、新たな洗浄ラインおよびフレーク・ペレット化設備への資金調達を支えています。回収率が上昇するにつれ、機械的リサイクル業者はより高品質の原料を確保でき、残留廃棄物を削減してマージンを向上させています。その結果生まれるクローズドループの量は、包装ポートフォリオの炭素フットプリントを低減し、企業がスコープ3削減目標を達成するのに役立っています。

ベネルクスおよびドイツにおけるケミカルリサイクルハブの整備

政策立案者は、ケミカルリサイクルの産出物を食品接触用途においてバージン材と同等と認める動きを強めており、大規模プロジェクトの新たな波を引き起こしています。LyondellBasellは、ヴェッセリングの熱分解ユニットに対してEUイノベーション基金から4,300万USDの助成金を獲得し、この経路に対する公的支援を裏付けています。オランダも追随しており、BioBTXはフローニンゲンに8,600万USDの廃棄物からアロマティクスを製造するプラントを建設中で、地域のコンバーターにバージングレードの中間体を供給する予定です。これらのクラスターは既存の石油化学パイプライン、共有ユーティリティ、深水港を活用し、物流コストを削減して信頼性の高い原料集約を可能にしています。包装生産者との長期引き取り契約がプロジェクトのリスクをさらに低減し、欧州プラスチック廃棄物管理市場を先進処理能力に根ざしたものにしています。

欧州包装におけるブランドオーナーの自主的な再生PET含有率コミットメント

世界の飲料・消費財大手は今や、意欲的な再生材含有率の誓約によって規制を上回るペースで取り組みを進めています。例えばコカ・コーラHBCは、2025年までに欧州全域の製品ラインで35%の再生PETを使用し、規制が厳しい地域では50%に引き上げることを目標としています。これらのコミットメントは食品グレードの再生PETに対するプレミアムを生み出し、ブランドが供給の安定性を優先するため、バージン価格を上回ることも多くなっています。エレン・マッカーサー財団のグローバル・コミットメントに基づく透明なスコアカードは、同業他社からの圧力を高め、投資家の精査を鋭くしています。安定した需要の増加により、リサイクル業者は原材料価格が下落する局面でも設備増強のための銀行融資を確保でき、欧州プラスチック廃棄物管理市場に安定性をもたらしています。

EPR手数料の差別化が高リサイクル性ポリマーを優遇

拡大生産者責任(EPR)手数料は現在、ほとんどの加盟国で段階的に設定されており、複雑な多層フォーマットのコストを実質的に高くしています。フランスは2025年にリサイクル困難な品目に対するエコ拠出金を最大37.5%引き上げ、その収益を自治体の回収設備の改善に充てています。スペインやイタリアでも同様の仕組みが導入されており、コンバーターはコンプライアンスコストを下げるためにモノマテリアルソリューションへの移行を促されています。リサイクルを考慮した設計が普及するにつれ、高密度ポリエチレン(HDPE)およびポリプロピレンのモノマテリアル包装への需要が高まり、欧州プラスチック廃棄物管理市場における製品仕様を再編しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージンポリマー価格低下によるダウンサイクリング経済 | -0.9% | EU全域;東欧で最も顕著 | 短期(2年以内) |

| 混合プラスチックに関するEU廃棄物輸送規制の強化 | −0.7% | EU全域 | 中期(2〜4年) |

| 中・東欧における選別能力の不足が高コストな廃棄物輸送を引き起こす | -0.6% | 中・東欧 | 中期(2〜4年) |

| デポジット返却制度の断片的な展開がPET回収の規模拡大を妨げる | −0.5% | 一部のEU加盟国(主に中・東欧) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バージンポリマー価格低下によるダウンサイクリング経済

原油価格が下落するとバージンポリマーの価値も低下し、リサイクル品とバージン品の価格差が縮小してリサイクル業者のマージンを圧迫します。欧州統計局(Eurostat)によると、二次プラスチックは2022年に1トン当たり490USDで取引されていましたが、2023年の原油価格軟化の局面でそのプレミアムの多くを失いました[2]欧州統計局(Eurostat)、「EU域内の二次プラスチック材料価格」、ec.europa.eu。ポリオレフィンは4回の加工ループを経ると機械的特性を失う可能性もあり、材料の用途が園芸製品などの低付加価値用途に限定されます。そのため投資家は価格差が縮小する局面では設備増強を先送りし、欧州プラスチック廃棄物管理市場における能力増強の速度を鈍化させています。

中・東欧における選別能力の不足が高コストな廃棄物輸送を引き起こす

ルーマニアの2023年のデポジット返却制度の開始は、農村部における返却拠点の密度不足を露呈し、西欧への輸送を余儀なくさせ、物流コストを押し上げました。2026年後半から非OECD諸国への輸出が禁止されるため、東欧諸国は国内プラントを早急に増設しなければ、廃棄物の山積みという問題に直面することになります。それらの設備が稼働するまでの間、欧州プラスチック廃棄物管理市場はより高い輸送費を吸収し、特にPETおよびフィルムグレードにおいて不均一な原料品質という課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマータイプ別:PEの優位性がPPの成長という課題に直面

ポリエチレンは、軟質・硬質包装ストリームにおける普及度の高さから、2025年の欧州プラスチック廃棄物管理市場シェアの34.02%を占めました。PE向けに最適化された長年の機械的リサイクルラインがコスト優位性を生み出す一方、デポジット返却プログラムが高純度のHDPEボトルをクローズドループに取り込んでいます。しかし、ポリプロピレンは自動車メーカーが使用済み車両(ELV)目標を達成するためにリサイクルPPを内装トリムに調達するにつれ、2031年にかけてCAGR 5.90%で成長する見込みです。欧州プラスチック廃棄物管理市場規模は2025年に111億USDに達しており、ポリエチレンは安定したベール原料の確保を目指すリサイクル業者にとって重要な価値プールを形成しています。

これに対応して、NEXTLOOPPなどのコンバーターアライアンスは食品グレードのリサイクルPPを試験的に導入し、汚染除去化学技術とデジタルウォーターマーキングを組み合わせて選別純度を99%以上に高めています。一方、素材サプライヤーは温度範囲全体で安定した機械的特性を持つ自動車グレードのPPコンパウンドを供給し、リサイクル業者の対応可能なセグメントを拡大しています。精製業者とケミカルリサイクルスタートアップとの戦略的提携が移行を加速させ、ポリプロピレンの成長が他のポリオレフィン市場を侵食するのではなく、欧州プラスチック廃棄物管理市場を拡大させることを確実にしています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

発生源別:産業系の主導的地位が住宅系の成長という課題に直面

産業廃棄物ストリームは、製造拠点における予測可能なベール品質と自社完結型の回収ループにより、2025年の量の42.02%を占めました。工場は生産スクラップを発生源で分別し、汚染を最小限に抑えてコスト効率の高いペレット化を可能にしています。しかし、2029年までにすべての加盟国がデポジット返却制度を運用しなければならないことから、住宅チャネルはCAGR 5.12%で成長する軌道にあります。5か月以内に1億個のコンテナを回収したスロバキアの展開事例は、利便性の障壁が取り除かれた際の消費者参加の規模を示しています。この原料ポートフォリオの多様化は、材料フローを多様化し産業系端材への依存を低減することで、欧州プラスチック廃棄物管理市場を強化しています。

それでも、インフラの不均一さは残っています。南欧は家庭での分別参加率の低さに苦慮している一方、北欧諸国はボトル返却率95%以上を達成しています。企業は即時返金を付与しリサイクルをゲーム化するQRコード技術を搭載したスマートビンを試験導入しています。これらのデジタルツールは市民の参加を促進し、地方自治体のデータ可視性を高め、欧州プラスチック廃棄物管理市場への信頼を強化しています。

サービスタイプ別:処理の優位性が先進処理に道を譲る

廃棄・処理サービスは2025年に47.89%のシェアを維持しました。これは欧州大陸が消費後プラスチックのかなりの割合を依然として埋め立てまたは焼却処分していたためです。予測期間にわたり、ケミカル・先進リサイクルはCAGR 6.53%で成長すると予想されており、多層フィルムや汚染ストリームに対する機械的経路の限界を反映しています。フィンランドにおけるNesteの1億2,000万USDのPulseプロジェクト拡張(年間45万トン対応設計)は、液化・熱分解経路への移行を象徴しています。これらの技術は炭化水素原料をクラッカーに戻すことでバージンナフサへの依存を低減し、欧州プラスチック廃棄物管理市場を強化しています。

回収・輸送・選別もまた、AI駆動の光学式選別機が産業速度で精度99.99%を達成するにつれ勢いを増しています。事業者はクラウド対応モニタリングを導入してベールのルーティングを最適化し、プラントの稼働率を最大化しています。企業が各国で異なる手数料体系やトレーサビリティ規則に対応するにつれ、隣接するコンサルティングおよびコンプライアンスサービスも活況を呈しています。こうして整備されたエコシステムは、リサイクル収率を段階的に向上させ、欧州プラスチック廃棄物管理市場全体への投資家の信頼を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

最終用途産業別:包装がリードし自動車が加速

包装は2025年の市場活動の54.72%を占め、EUの厳格な含有率目標と再生材ソリューションに対する消費者の目に見える選好を反映しています。ブランドオーナーのロードマップはすでに、2026年までに主要飲料ラインのPETボトルに30%の再生材を使用することを指し示しており、欧州プラスチック廃棄物管理市場への需要を固定化しています。一方、自動車・モビリティはCAGR 6.74%で最も急速な拡大が見込まれています。電気自動車へのシフトは、リサイクルポリプロピレンやポリアミドを活用できる内装・エンジンルーム下部品の数を増やし、価値創造の新たな道を開いています。

自動車メーカーはリサイクル業者と協力して、バージン性能に匹敵するトレーサブルで低臭気のコンパウンドを認証しています。例えばBMWは内装トリムにリサイクルPPを調達し、ルノーはバンパーからバンパーへのクローズドループプログラムを試験しています。建設もまた、グリーンビルディング規範がパイプや断熱材への再生材使用を推進するにつれシェアを拡大しています。現時点では規模は小さいものの、繊維は2025年までにEU全域で有効となる分別回収規則を背景に成長しています。この多様化はリスクを分散させ、技術ベンダーや廃棄物事業者にとって対応可能な欧州プラスチック廃棄物管理市場規模を拡大しています。

地域分析

ドイツは2025年の収益の21.28%を占め、最大の国別プレーヤーとしての地位を維持しました。これは成熟したEPRインフラ、リサイクルポリマーに対する堅調な自動車需要、ケミカルリサイクルの早期採用に支えられています。DowのベーレンサイトにおけるMura Technologyの12万トンプラントはドイツが熱分解の規模拡大において主導的役割を果たしていることを示しており、使い捨てプラスチック基金法からの公的課徴金が自治体プロジェクトの継続的なパイプラインを支えています。迅速な許認可プロセスと州レベルの補助金の調整により、同国は欧州プラスチック廃棄物管理市場への投資の拠点となっています。

フランスは2031年にかけて最速のCAGR 6.41%を記録する見込みで、適格資本支出の最大40%をカバーするケミカルリサイクル向け5億4,000万USDの国家補助スキームによって推進されています。リサイクル困難な品目に対して最大37.5%引き上げられた高いエコ手数料は、ブランドオーナーをモノマテリアルフォーマットへと誘導しています。すでに30%の回収率を達成している政府の繊維EPRプログラムは、多面的な原料基盤を加え、欧州プラスチック廃棄物管理市場の範囲を広げています。

ベネルクスおよび北欧地域は、高い消費者の環境意識と密集した石油化学クラスターを組み合わせています。ゲントにおけるFreepoint Eco-Systemsの8万トンプロジェクトは深海港へのアクセスと5年以内に能力を倍増させる野心から恩恵を受けています。オランダはフローニンゲンのBioBTXアロマティクス施設を通じて、先進リサイクルの普及を加速させる政策の整合性を示しています。一方、中・東欧は選別能力の不足に苦慮しており、EUの結束基金が現代的な資源回収施設に向けられ、中期的なキャッチアップと欧州プラスチック廃棄物管理市場全体へのより深い統合が期待されています。

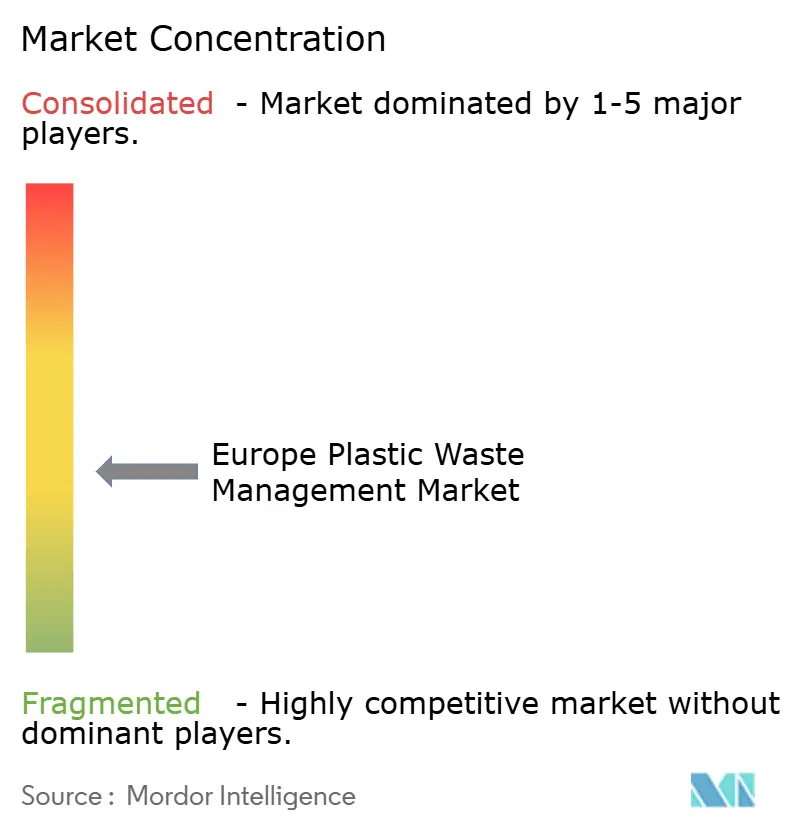

競争環境

回収・自治体選別の分野では、地域の専門業者が長年の契約と低コスト物流を活用しており、競争は依然として断片化しています。Veolia、SUEZ、REMONDISがこれらのネットワークの中核を担っていますが、地域参加と雇用創出を促進するためにテンダーをより小さなロットに分割する傾向が強まる市議会からの圧力に直面しています。この層のマージンはルート密度と汚染を削減する技術ソリューションに依存しており、欧州プラスチック廃棄物管理市場における参入障壁を中程度に保っています。

バリューチェーンの上位では、資本集約性と技術リスクからケミカルリサイクルが急速に統合を進めています。OMVとBorealisの戦略的連携は、自治体廃棄物ルートからの原料調達をクラッカー産出物と統合し、規模と範囲を確保しています。LyondellBasellはジョイントベンチャーを通じてマスバランス認証樹脂を展開し、炭素フットプリント削減を求める包装・自動車顧客からの需要を固定化しています。こうした垂直統合アライアンスは財務的な閾値を引き上げ、交渉力を集中させています。

デジタル化は新たな競争の場となっています。TOMRAのAI支援選別機はほぼリアルタイムのベール認証を可能にし、事実上の業界標準となっています。Indorama VenturesとALPLAは原産地、組成、再生材含有率を記録するデジタル製品パスポートを導入し、トレーサビリティプレミアムを獲得しています。MBA Polymersのような小規模なイノベーターは電子機器向けの特殊コンパウンドを商業化し、収益性の高いニッチを切り開いています。原料管理、先進処理、データ透明性の融合が競争上の堀を形成し、欧州プラスチック廃棄物管理市場の将来的な構造を形作っています。

欧州プラスチック廃棄物管理産業のリーダー企業

Veolia Environnement SA

SUEZ SA

REMONDIS SE & Co. KG

Biffa plc

FCC Environment (FCC Servicios Medio Ambiente)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:欧州委員会が汚染プラスチック廃棄物のケミカルリサイクルに向けたフランスの5億4,000万USDの国家補助スキームを承認。

- 2025年2月:EU包装・包装廃棄物規制が発効し、2030年までの完全リサイクル可能化と食品包装用PETへの30%再生材含有率の下限設定を義務付け。

- 2025年2月:Freepoint Eco-Systemsがノースシーポートとの協定に署名し、ベルギーのゲントに8万トンの先進リサイクルユニットを建設(16万トンへの拡張計画あり)。

- 2025年1月:Nesteが1億2,000万USDのPulseプロジェクトの第一フェーズを完了し、フィンランドのポルヴォーにおける液化プラスチック廃棄物処理能力を倍増。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、欧州プラスチック廃棄物管理市場を、EU-27、英国、ノルウェー、スイス、アイスランド全域において、公的または民間の事業者が消費後・産業後のプラスチックストリームを回収、輸送、選別、機械的または化学的にリサイクル、エネルギー回収を伴う焼却、または埋め立て処分することで得られるすべての収益と定義しています。Mordor Intelligenceによれば、この統一された視点は、廃棄されたプラスチックを回収資源または管理された残留物に変換するサービスチェーン全体を捉えています。

調査範囲の除外事項:プラスチック以外の自治体廃棄物、標準樹脂コード外の生分解性ポリマー、設備または工場設計サービスの販売は除外しています。

セグメンテーションの概要

- ポリマータイプ別

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリスチレン(PS)

- ポリ塩化ビニル(PVC)

- その他のポリマー(ABS、PAなど)

- 発生源別

- 産業

- 商業(小売・オフィス)

- 住宅

- 建設・解体

- その他(機関、医療、路肩廃棄物など)

- サービスタイプ別

- 回収・輸送・選別

- 廃棄・処理

- 機械的リサイクル

- ケミカル・先進リサイクル

- エネルギー回収を伴う焼却

- 管理型埋め立て

- その他(コンサルティング、監査・研修など)

- 最終用途産業別

- 包装

- 建設

- 自動車・電動モビリティ

- 電気・電子

- 繊維・ファッション

- 医療

- その他(農業、消費財など)

- 地域別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州

詳細な調査方法論とデータ検証

一次調査

ドイツ、フランス、北欧諸国、英国の規制当局、生産者責任スキームマネージャー、機械的リサイクル業者、ケミカルリサイクルスタートアップ、廃棄物エネルギー化事業者にヒアリングを実施しました。これらのインタビューにより、隠れた損失、契約価格の分散、稼働開始のタイムラインが明確になり、すべての前提を検証・精緻化するのに役立ちました。

デスクリサーチ

まず、Eurostat廃棄物統計、欧州環境機関のリサイクル指標、PlasticsEuropeの循環経済ダッシュボード、各国環境省の発表、国連Comtradeの輸送ログなどの権威あるポータルを調査しました。Dow Jones FactivaおよびD&B Hooversを通じてアクセスした企業の財務報告書と信頼性の高い報道は、施設能力、ゲート手数料の幅、国境を越えた流れの手がかりを補完しました。この証拠基盤が国別の発生量、処理の内訳、手数料カーブを形成しました。記載されている情報源は例示であり、デスクレビューでは確認と文脈把握のためにさらに多くの文書を参照しています。

第二段階では、チームが時系列データを整合させ、通貨を統一し、規制上のマイルストーンをマッピングして、数値が比較可能な枠組みに基づくものとなるようにしました。

市場規模の算定と予測

トップダウンとボトムアップを組み合わせたアプローチがモデルの基盤となっています。Eurostatのプラスチック廃棄物発生量から始め、過少報告と輸出を調整し、各処理経路に平均処理手数料を乗じて2025年の収益を構築しています。サプライヤーの積み上げとトン数別の平均販売価格のサンプルチェックがボトムアップの妥当性確認を支えています。主要なモデルドライバーには、再生材含有率の義務、EPR手数料の軌跡、焼却ゲート手数料のインフレ、ケミカルリサイクル能力の増強、一人当たり廃棄物発生量の変化が含まれます。収益をGDP、包装需要、時限的な政策トリガーに結びつける多変量回帰が予測を2030年まで延長しています。

データ検証と更新サイクル

アウトプットは、二段階のアナリストレビューの前に、過去の廃棄処分率、通貨換算、マージンベンチマークとの差異チェックを受けます。各データセットを年次で更新し、重要な政策や能力に関するイベントが発生した際には中間更新を発行することで、クライアントが常に最新の根拠ある見解を受け取れるようにしています。

Mordorの欧州プラスチック廃棄物管理ベースラインが信頼に値する理由

公表されている推計値は、各社がサービスバスケット、地理的区分、手数料の前提を独自に選択するため、しばしば異なります。

定義を標準化し、一貫した通貨年を適用し、インプットを毎年更新することで、Mordor Intelligenceは意思決定者が追跡・再現できる中間値を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な差異の要因 |

|---|---|---|

| 111億USDbn(2025年) | ||

| 79億USD(2024年) | 地域コンサルタントA | 廃棄物エネルギー化収益を除外し、ノルウェーとスイスを対象外としている |

| 137億5,000万USD(2024年) | 産業ポータルB | リサイクル樹脂の販売を加算し、国別区分なしに一つのEU平均手数料を適用している |

この比較は、サービスの定義と国別カバレッジを標準化すれば、慎重に三角測量された当社の数値が戦略的計画のための最も透明性が高く信頼性の高いベースラインであることを示しています。

レポートで回答される主要な質問

欧州プラスチック廃棄物管理市場の現在の規模はどのくらいですか?

市場は2026年に118億7,300万USDの規模を有し、2031年までに154億2,000万USDに達する見込みです。

市場はどのくらいの速度で成長すると予想されますか?

2026年から2031年にかけて年平均成長率(CAGR)5.64%で拡大する予測です。

現在市場シェアをリードしている国はどこで、最も急速に成長している国はどこですか?

ドイツが2025年に21.28%の最大シェアを保有し、フランスは2031年にかけてCAGR 6.41%で最も急速に成長する見込みです。

最大の収益シェアを占めるサービスタイプはどれですか?

廃棄・処理が2025年の収益の47.89%を占めて主導しており、ケミカル・先進リサイクルはCAGR 6.53%で最も急速に成長するサービスです。

最大のシェアを持つポリマーと勢いを増しているポリマーはどれですか?

ポリエチレンが2025年に34.02%のシェアでトップを占め、ポリプロピレンはCAGR 5.90%で最も強い成長見通しを示しています。

EU規制は市場成長にどのような影響を与えていますか?

使い捨てプラスチック指令や包装・包装廃棄物規制などの措置は、より高い回収目標と再生材含有率の閾値を義務付けており、欧州全域でインフラ投資と再生材需要を直接押し上げています。

最終更新日: