粗大廃棄物収集サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

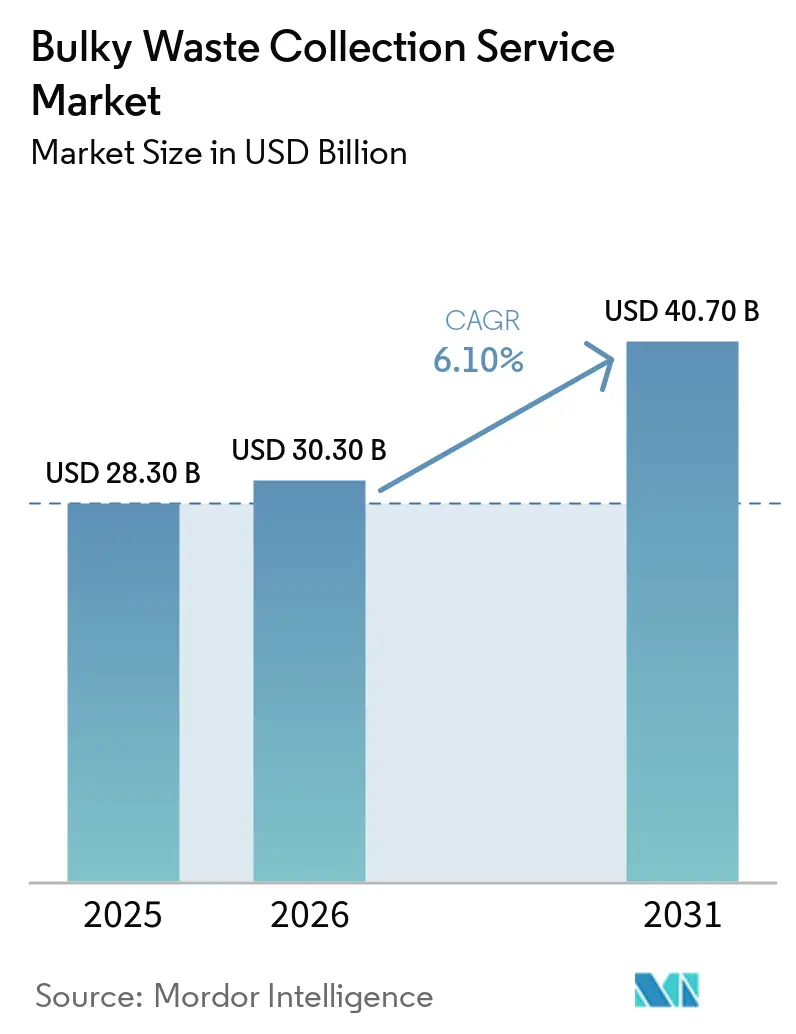

| 市場規模 (2026) | 30.30 十億米ドル |

| 市場規模 (2031) | 40.70 十億米ドル |

| 成長率 (2026 - 2031) | 6.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる粗大廃棄物収集サービス市場分析

粗大廃棄物収集サービス市場規模は、2025年の282億9,000万米ドルから2026年には300億3,000万米ドルに成長し、2026年~2031年のCAGR 6.10%で2031年までに407億米ドルに達すると予測されています。

成長は都市化の進展、規制の強化、および大型・非コンテナ化品目の転換と再利用を優先する循環型システムへの移行と連動しています。自治体が調達基準を引き上げ、支払いを転換実績に連動させるにつれ、事業者はデジタルトラッキングとコンプライアンス機能の標準化を進めています。競争行動は、トン数ベースの輸送から価値回収へと引き続きシフトしており、AI対応の選別、車両の電動化、再生可能天然ガスプロジェクトがサービス品質と利益率の回復力を支えています。粗大廃棄物収集サービス市場では、一部の都市において自治体による自己運営の役割が拡大しており、民間事業者への入札基準が厳格化される一方、技術パートナーシップの機会が広がっています。

主要レポートのポイント

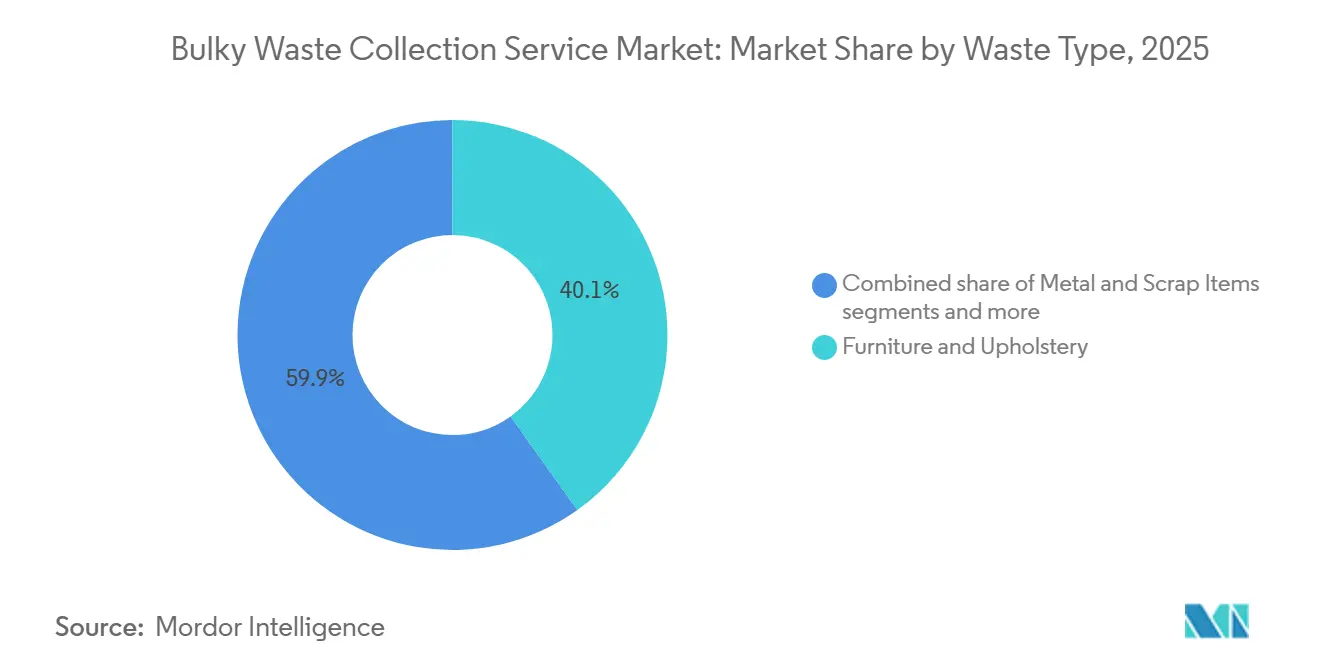

- 廃棄物の種類別では、家具・張り地が2025年の粗大廃棄物収集サービス市場シェアの40.14%を占めてトップとなり、建設・解体廃棄物は2031年にかけてCAGR 6.23%で成長すると予測されています。

- 発生源別では、住宅が2025年の粗大廃棄物収集サービス市場規模の46.37%のシェアを占め、自治体・政府発生源がCAGR 6.47%で最も速く成長すると予測されています(2031年まで)。

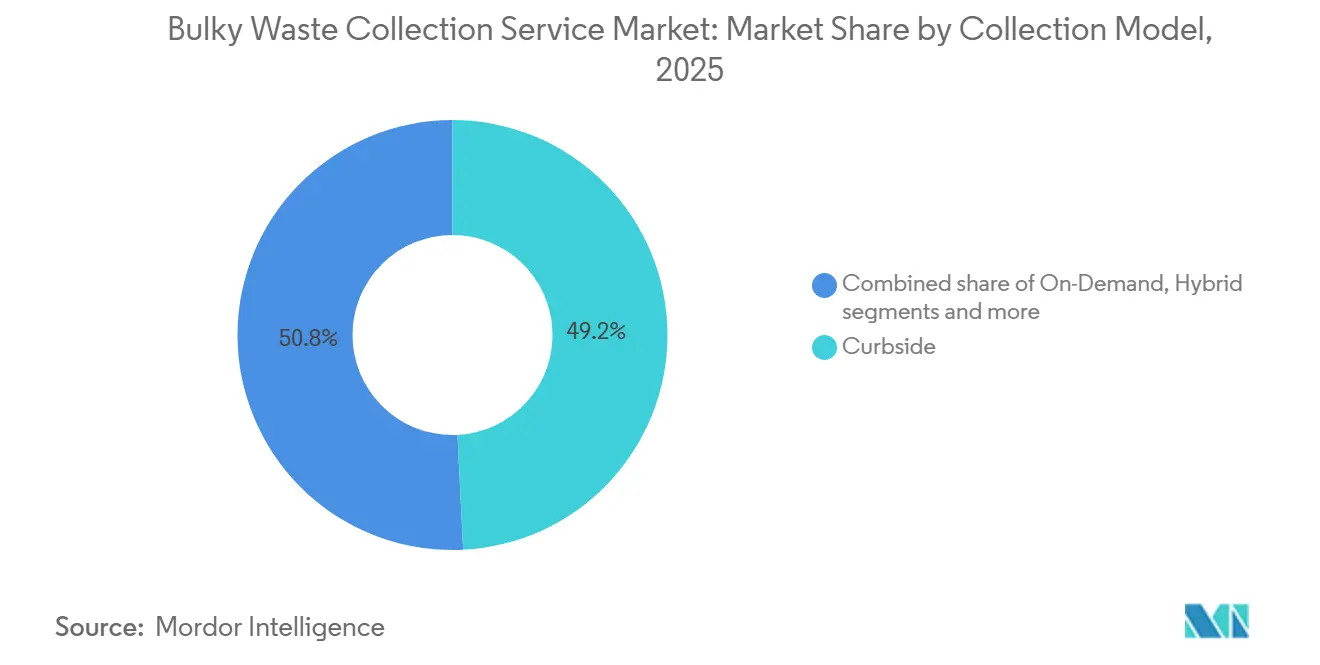

- 収集モデル別では、路肩収集が2025年に49.21%を占め、オンデマンドサービスは2031年にかけてCAGR 6.71%で拡大すると予測されています。

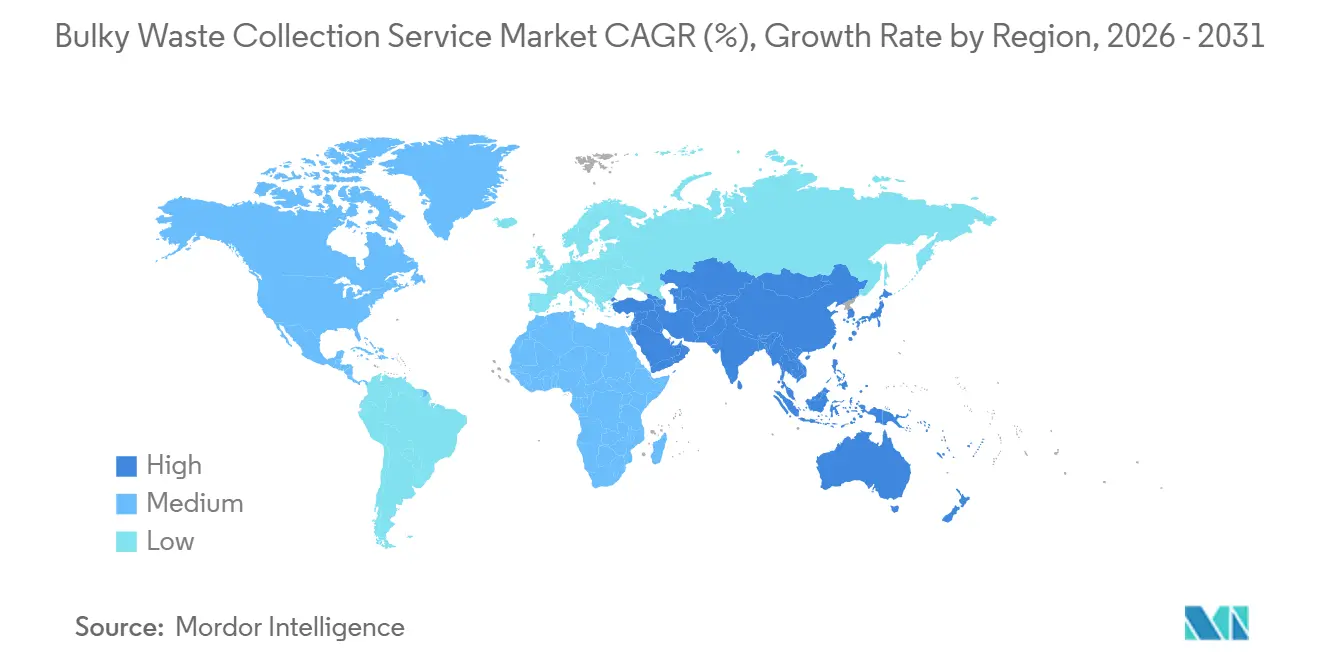

- 地域別では、北米が2025年に35.70%のシェアでトップとなり、アジア太平洋地域が2031年にかけて最も速いCAGR 6.52%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の粗大廃棄物収集サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化の進展と都市固形廃棄物発生量の増加 | +2.5% | アジア太平洋、サハラ以南アフリカ、ラテンアメリカで最も高い強度を持つグローバル規模 | 長期(4年以上) |

| 廃棄物管理に関する厳格な政府規制 | +1.8% | EUおよび北米が主導し、インドおよび東南アジアの新興国でも拡大するグローバル規模 | 中期(2~4年) |

| スマートシティ構想とデジタルインフラの整備 | +1.2% | 北米とEUのコア地域、アジア太平洋全域での採用 | 中期(2~4年) |

| 建設・解体活動の増加 | +0.9% | インド、中国、湾岸協力会議(GCC)諸国を中心としたグローバル規模 | 長期(4年以上) |

| 消費者の環境意識の高まり | +0.6% | 高所得都市部で最も強いグローバル規模 | 長期(4年以上) |

| 電子商取引の拡大と家具買い替えトレンド | +0.5% | 北米、西欧、中国の都市部、インド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市化の進展と都市固形廃棄物発生量の増加

急速な都市集中により、家具、家電製品、改修廃材などの粗大廃棄物の流れが増大し続けています。世界の廃棄物量は2023年の21億トンから2050年には38億トンに増加すると予測されており、大型品目の移送能力と専門的な取り扱いがすでに不足している都市システムへの圧力が高まっています。低所得地域では、未収集・不適切管理の廃棄物が正規の回収を妨げる構造的な障壁となっており、財政能力、ドナープログラム、インフラ融資がサービスのギャップを埋めるにつれて、潜在需要の長いパイプラインが生まれています。イングランドの地方自治体データによると、2024年~2025年に収集された廃棄物は2,520万トンに達しており、コンテナ化できない大型廃棄物の専用ソリューションの重要性を裏付ける安定した量を示しています。都市化が進むにつれ、粗大廃棄物収集サービス市場は、集合住宅における予測可能な買い替えサイクルと改修活動から恩恵を受け、需要が都市中心部に集中します。粗大廃棄物収集サービス市場はまた、安全で便利な撤去に対する市民の期待の高まりからも恩恵を受けており、利用者を正規の事業者へと誘導しています。

廃棄物管理に関する厳格な政府規制

主要な法域における政策の強化により、追跡可能性と転換義務が増大しており、認定された収集・選別能力の採用が促進されています。欧州連合(EU)では、改正廃棄物枠組み指令が2025年10月16日に発効し、加盟国に対して30か月以内に繊維・履物の拡大生産者責任(EPR)を確立することを義務付け、困難な粗大廃棄物の正規収集を拡大するための新たな資金・運営フローを導入しています。イングランドは廃棄物犯罪取締りへの資金を増額し、ドローン監視や自動ナンバープレート認識などのツールを拡充して、コンプライアンス遵守サービスを下回る価格を提示する違法事業者を抑止しています。分別収集、エコ変調手数料、輸出前の事前選別に関する規制の重点化により、システムは検証可能な回収率へと移行しており、監査対応可能なデジタル記録と堅牢な品質管理を持つ事業者が有利になっています。インドは建設・解体に関する要件を法制化し、国家廃棄物追跡システムを展開しており、任意の慣行から義務的な実績へと移行し、専門的な粗大廃棄物の回収と文書化された処理への需要が拡大しています。粗大廃棄物収集サービス市場は、コンプライアンス主導の入札と、規制対象廃棄物流の処理能力を構築するパートナーシップを通じて対応しています。

スマートシティ構想とデジタルインフラの整備

モノのインターネット(IoT)、AI、電動化された車両を日常業務に組み合わせる都市プログラムにより、サービスコストが削減され、対応時間が改善されています。2026年に進行中のケンブリッジ市議会のウォーターベーチ再生可能エネルギーネットワークは、拡大する電動廃棄物車両に電力を供給し、車両基地エネルギーの大部分を自家発電するよう設計されており、より持続可能で予測可能な収集経済を支えています。選別施設では、SUEZのAutoDiagが選別テーブル上の汚染をリアルタイムのカメラ分析で検出し、選択的収集センターでの廃棄物の純度を向上させ、手直しを削減しています。自治体当局はまた、大型品目の予約システムを正式化しており、オンラインポータルとデジタル認証によって支援され、スケジューリングを改善し、不法投棄への漏洩を削減しています。粗大廃棄物収集サービス市場は、ルート最適化と現場品質管理がオンデマンド回収の限界コストを下げるため、これらのツールから恩恵を受けています。デジタル化はまた、実績連動型契約を可能にし、自治体の目標と事業者のインセンティブを一致させるのに役立っています。

建設・解体活動の増加

改修とインフラのサイクルにより、瓦礫、木材、設備などの粗大廃棄物の量が増加し、取り扱いとスループットに関するより厳格な管理が求められています。イングランドでは、SR2022 No 3許可枠組みの2026年更新により、建設・解体・掘削廃棄物の移送ステーションに関するスループット、保管、報告基準が定められ、業務を標準化し、収集から処理への引き渡しを加速させています。フランスの公共搬入センターは2021年に1,600万トン以上を受け入れており、その大部分は瓦礫や廃材であり、特に埋立制限が強化される中で専門的な取り扱いへの持続的な需要を反映しています。自治体全体で粗大廃棄物の分別収集義務が増加しており、より予測可能な量が正規のチャネルに流れ込み、汚染を削減する事前選別回収が促進されています。粗大廃棄物収集サービス市場は建設プロジェクト計画にますます組み込まれており、請負業者は認定事業者を不可欠とする期限と品質要件に直面しています。建築許可、コンプライアンス監査、分別収集の間のより強固な連携により、文書化の基準が引き上げられており、デジタルマニフェストと追跡を標準的なワークフローに統合する事業者が有利になっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不法投棄とインフォーマルな競争の蔓延 | -1.5% | 低・中所得国で深刻、EUおよび米国の農村部でも持続するグローバル規模 | 長期(4年以上) |

| 訓練された労働力と専門機器の不足 | -0.8% | 北米、西欧、アジアの都市部でも新興 | 中期(2~4年) |

| 廃棄物分別慣行の標準化の欠如 | -0.7% | サハラ以南アフリカ、南アジア、ラテンアメリカの農村部 | 長期(4年以上) |

| 農村部および発展途上地域における認知度の低さ | -0.4% | 世界の農村部、特にサハラ以南アフリカおよびアジア太平洋の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不法投棄とインフォーマルセクターの競争の蔓延

不法廃棄は正規の事業者から廃棄物を奪い続け、地方自治体に清掃コストを課しています。イングランドでは2024年~2025年に126万件の不法投棄事案が記録され、その大部分が幹線道路で発生しており、大型廃棄物の清掃に公共部門の支出が計上されており、コンプライアンス遵守サービスモデルの経済性を直接損なっています。取締機関は違法輸出を摘発し、多数の無許可施設を特定しましたが、事案件数は調査能力に対して依然として高く、影の活動を持続させる持続的なギャップを示しています。廃棄物犯罪はまたマクロ経済的な足かせとなっており、英国では年間数億ポンドと推定されるコストが、コンプライアンス遵守ネットワークへの投資を損ない、安価な違法オプションが存在する地域での正規回収率を低下させています。粗大廃棄物収集サービス市場は、取締りが一貫していない場合に顧客獲得コストが高くなります。これは、家庭や中小企業が正規チャネルとインフォーマルチャネルの間で選択する際に利便性と認識されるリスクを比較検討するためです。デジタル廃棄物追跡と標的を絞った取締りが拡大するにつれて漏洩リスクは後退する可能性がありますが、短期的な変動は依然として計画と稼働率を複雑にしています。したがって、リスクにさらされた地域での事業者戦略は、コミュニケーション、手数料体系、サービス窓口を地域の取締りリズムに合わせるために自治体との緊密な連携に依存しています。

訓練された労働力と専門機器の不足

ドライバーと技術者のギャップは主要市場全体で持続しており、収集の信頼性と運営コストに影響を与えています。業界データによると、労働力の高齢化と競合セクターが同様のスキルセットを引き付けるにつれて、2026年にかけてCDLドライバー、ディーゼル技術者、溶接工への需要が高まっており、充足までの時間が長くなり、事業者の研修負担が増加しています。重量物や危険な粗大廃棄物の取り扱いに必要な専門機器と安全プロトコルには認定された人員が必要であり、確立された研修プログラムを持つ企業に能力が集中しています。車両の電動化と高度な選別・監視システムの導入により、整備・運営における能力要件が高まっており、体系的なスキルアップ研修プログラムを持つ大手企業が有利になっています。粗大廃棄物収集サービス市場はまた、粗大廃棄物回収時に使用されるコンパクターやリフト機構などの高摩耗部品の車両可用性と部品ロジスティクスを管理する必要があります。調達が安全記録と研修証拠をより重視するようになるにつれて、労働力開発を体系化する企業は入札競争力とルート生産性を向上させることができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収集モデル別:オンデマンドサービスがデジタル化によりシェアを獲得

路肩収集は2025年の粗大廃棄物収集市場シェアの49.21%を占め、長年の自治体との契約が予測可能なスケジュールルートを維持しました。オンデマンド形式は、アプリベースのスケジューリング、IoT対応のルート最適化、電動化された車両が限界回収コストを下げてサービス窓口を改善するにつれて、2031年にかけてCAGR 6.71%でより速く成長すると予測されています。Republic Servicesの2025年および2026年の電動収集車両、再生可能天然ガスプロジェクト、ポリマー処理への投資は、下流統合が収集の変動を相殺し、自治体入札でのサービス提案を強化する方法を示しています。SUEZのWasteConnectとAutoDiagの展開は、接続されたコンテナ、ライブ品質監視、フロー分析がルート密度を高め、汚染を削減する方法を示しており、これはアドホック業務にとって重要です。これらの粗大廃棄物回収は組成が大きく異なります。粗大廃棄物収集サービス市場は、基本ルートの効率性と当日または翌日のリクエストへの柔軟な対応能力を組み合わせたハイブリッド業務に収束しています。

公共センターの方針はこのハイブリッド化を強化しています。エクス=マルセイユ=プロヴァンス地域は2025年に公共搬入センターのアクセスルールと1日の上限を改定し、サービスを標準化して評価を高め、季節的なピーク時の路肩収集システムへの負担を軽減しながら転換目標を推進しています。ドイツでは、オーバーハーフェルの住民向け無料粗大廃棄物搬入窓口などのプロジェクトが従来の路肩収集を補完し、不正なチャネルからの量を転換するのに役立っており、身分証明書と居住証明の確認により、以前は業者による不法投棄を可能にしていた抜け穴を塞いでいます。1回の収集あたりの量上限や別途配置ルールなどのローカルサービスの更新は、現場業務を処理ニーズに合わせ、移送施設でのスループットを改善し続けています。粗大廃棄物収集サービス市場は、予約システムと公共センターのルールが適切に周知されると恩恵を受けます。これにより、未収集が減少し、顧客体験が向上し、受け入れ品質が安定します。予約スロットと閑散期インセンティブに連動した価格シグナルは、規制が許す範囲でさらに需要を平準化し、ルート生産性と資産稼働率を向上させることができます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

発生源別:自治体調達が公共部門の成長を牽引

住宅は2025年の粗大廃棄物収集サービス市場規模の46.37%を占め、家庭が家具や家電製品を安定したペースで買い替え、大型品目の正規回収に依存しました。商業・産業の廃棄物発生者は、現地条例の現場選別ルールと分別収集要件に対応しており、パレット、設備、機器の定期的な流れが契約による搬出手配に流れ込んでいます。自治体・政府発生源は、実績連動型契約とスマートシティ投資が粗大廃棄物回収業務の規模と範囲を拡大するにつれて、2031年にかけてCAGR 6.47%で最も速く成長すると予測されています。ケンブリッジのウォーターベーチ再生可能エネルギーネットワークは、信頼性の高い収集スケジュールを支援し、ライフサイクルコストを削減できる統合エネルギーと車両ソリューションへの公共部門のシフトを示しています。世界銀行の廃棄物システムへの成果ベース融資への注力は、自治体が転換や手数料回収などの成果に支払いを連動させる方法を強調しており、粗大廃棄物のアプリベースのスケジューリングとデジタルトラッキングの採用を促進しています。

地域の規制と運営ルールが量を正規チャネルに誘導しています。フランス当局は、近隣に民間の代替施設がある地域での業者アクセスを制限する措置や、社会的経済グループとの連携による再利用のための寄付エリアの設置など、公共搬入センターへのアクセスの正式化を続けています。不法投棄に関する取締りと広報活動は、インフォーマルなルートへの圧力を維持し、住民が大型品目の正規回収を予約するよう促しています。粗大廃棄物収集サービス市場は、地方政府が予約要件、量上限、公共センターへのアクセスのための証拠書類を標準化するにつれて恩恵を受け、家庭の混乱を減らし、受け入れフローの信頼性を高めます。事業者にとって、透明な自治体のプレイブックはルート計画を強化し、不遵守による未収集事案を削減し、路肩での顧客期待を管理するための現場チームの研修を支援します。

廃棄物の種類別:建設廃棄物が最も速く成長するカテゴリーとして台頭

家具・張り地は2025年に粗大廃棄物収集サービス市場シェアの40.14%を占めてトップとなり、家庭やオフィスがパンデミック後の再編成の中でソファ、テーブル、椅子をより頻繁に買い替えました。米国の家具廃棄データは大量かつ増加する量を示しており、粗大廃棄物の安定した回収フローを支え、路肩でコンテナ化できない品目のスケジュール収集とオンデマンドサービスの役割を強化しています。建設・解体廃棄物は、許可条件と分別収集義務が自治体全体に広がるにつれて、2031年にかけて最も速いCAGR 6.23%を記録すると予測されています。粗大廃棄物収集サービス市場は、プロジェクト連動型の回収と移送施設でのより厳格な品質管理に適応し、汚染を削減してスループットを確保しています。イングランドのSR2022 No 3許可制度は移送施設での明確な保管・スループット基準を設定し、定期的な報告を義務付けており、文書化された引き渡しと事前選別プロトコルをサービス設計の中心に置いています(GOV.UK)。フランスの搬入センターネットワークは、埋立制限と組み合わせた公共アクセスインフラが、瓦礫やその他の粗大廃棄物を正規チャネルに維持するためにどのように機能するかを示しています。

政策の進化により選択的廃棄物流が拡大しています。EUの改正枠組みは、拡大生産者責任(EPR)の下で繊維・履物の分別収集を強化し、選別と再利用への資金を誘導し、粗大廃棄物回収に関連することが多い素材の正規収集経路を義務付けています。家電製品やその他の白物家電は引き続きWEEEおよびバッテリー規制によって形成され、より頻繁な分別収集と専門的な汚染除去処理を促しています。商品面では、統合されたリサイクル資産を持つ事業者は、下流のポリマーと再生可能天然ガス資産が収集量とは独立した利益率の下支えを提供するため、価格低迷時の収益変動を軽減できます。この文脈において、回収スケジューリングを搬入センターのルールに合わせ、文書化基準を現場業務に統合する請負業者は、拒否リスクを削減し、安定したスループットを維持できます。粗大廃棄物収集サービス市場は、したがって、家庭の利便性と処理品質要件のバランスをとるコンプライアンス優先のアプローチに向かっています。

地域分析

北米は2025年の粗大廃棄物収集サービス市場シェアの35.70%を占めてトップとなり、安定した家具の買い替えと、複数の州でマットレスや家具の収集を補助した成熟した拡大生産者責任(EPR)措置に支えられました。2025年および2026年の再生可能天然ガス、ポリマー、電動化への企業投資は、スケジュール収集とオンデマンドの粗大廃棄物回収を補完する価値回収への継続的な重点化を示しています。自治体が品質要件を厳格化し、路肩プログラムにデジタル報告を追加するにつれて、統合された下流資産を持つ事業者はコンプライアンスと経済性の両面で差別化できます。カナダとメキシコの粗大廃棄物収集サービス市場も正式化のトレンドに対応していますが、取締り能力が不均一なためインフォーマルな活動が依然として逆風となっています。この地域では、ルート密度と労働力の可用性が、特に季節的な粗大廃棄物のピークがある大都市圏での複数年契約の獲得において決定的な要因となっています。

欧州の政策調和は収集経済と実行を再形成しています。2025年10月、EUの改正廃棄物枠組み指令が発効し、繊維・履物の拡大生産者責任(EPR)を義務付けました。この指令はまた、有害物質の分別収集を強調し、食品廃棄物削減の目標を設定しました。これらの変更により、公式プログラムで管理される素材の範囲が広がり、追跡可能なルーティングと選別への需要が高まっています。フランスの公共搬入センターネットワークは、市民と請負業者が粗大廃棄物を正規チャネルに誘導する方法の成熟したテンプレートとして機能しており、埋立制限とプログラム設計がユーザー行動に与える影響を反映しています。地方自治体が収集した廃棄物と不法投棄に関するイングランドのデータは、コンプライアンス遵守事業者を保護し、転換目標に向けた進捗を維持するための取締りの重要性を強調しています。デジタルトラッキングが国境を越えた廃棄物輸送ルールで進展し、加盟国が繊維EPRスキームを運用するにつれて、事業者は強力なシステム統合を持つ者に有利な新たなロジスティクス要件に直面しています。欧州の粗大廃棄物収集サービス市場は、したがって、選別・回収施設でのスムーズな引き渡しと信頼性の高いスループットを確保するために、ルート計画を公共センターのアクセス管理と予約システムに合わせています。

アジア太平洋地域は2031年にかけてCAGR 6.52%で最も速く成長する地域と予測されています。インドの国家デジタル廃棄物追跡プログラムと建設・解体規則の最近の更新は、正式化された回収と追跡可能性へのシフトを示しており、より多くの粗大廃棄物を規制されたチャネルに取り込んでいます。地域の主要都市が大型品目の路肩収集と予約モデルを拡大するにつれて、政策立案者は品質と安全基準を優先しており、より訓練された作業員と近代化された車両が必要です。東南アジアとアフリカの一部では、取締りと公衆教育の改善が、インフォーマルなチャネルへの漏洩を削減し、特に粗大廃棄物のサービス普及率を高めるための前提条件となります。サハラ以南アフリカの学術研究は、家庭分別に関する規制遵守が明確なコミュニケーションと一貫した取締りに依存しており、どちらも粗大廃棄物を正規収集に誘導することに直接影響することを強調しています。政府が統合システムを展開し監視を強化するにつれて、粗大廃棄物収集サービス市場はより広範な正規参加とより安定した処理フローから恩恵を受けるでしょう。

競争環境

粗大廃棄物収集サービス市場は北米と西欧では中程度の集中度を維持しており、大手統合企業が自治体の自己運営や他の地域の多数の地域系運搬業者と競合しています。戦略的な焦点は価値回収とコンプライアンス能力へとシフトしており、事業者は粗大廃棄物回収を補完するために再生可能天然ガス、ポリマー、有害廃棄物能力に資本を投入しています。Republic Servicesの2025年の実績と2026年のガイダンスには、電動化された車両と下流処理への継続的な投資が含まれており、自治体入札でのサービス経済性とコンプライアンス実績を向上させる位置付けとなっています。VeoliaのGreenUp 2024年~2027年プログラムは、地域エネルギー、水技術、有害廃棄物処理への成長投資を誘導しており、規制対象素材と回収インフラへの多面的なアプローチを反映しています。粗大廃棄物収集サービス市場は、したがって、より高いコンプライアンス基準を満たしながら収集、選別、回収を統合できる事業者によって定義されています。

技術は競争上の差別化の中心です。SUEZのAI対応AutoDiagの一部の収集センターへの展開は、リアルタイム分析が汚染を削減し、ライン稼働時間を改善する方法を示しており、粗大廃棄物を取り扱う施設での高い純度とスループットを直接支援しています。デジタルルート最適化、接続されたコンテナ、顧客向け予約システムもまた、ルート密度を損なうことなく拡張できるオンデマンドモデルを可能にし、サービス窓口が狭まるにつれて利益率を保護するのに役立っています。公共側では、ケンブリッジの統合エネルギーと車両プロジェクトが、自治体の事業者が再生可能電力を収集業務に組み込む方法を示しており、サービスの信頼性を維持しながらコストと排出量を安定させています。調達枠組みが持続可能性、デジタル追跡可能性、安全性をより重視するようになるにつれて、統合ソリューションを提示する入札者は落札率を向上させ続けるでしょう。

コンプライアンスと政策の整合性は、リーダーとその他の企業の間のギャップを広げています。EUの改正廃棄物枠組み指令は、繊維EPRと輸出前選別への明確な道筋を設定し、住宅・機関環境で頻繁に発生する粗大廃棄物の新たなロジスティクスと報告ニーズを生み出しています。路肩から処理までの保管の連鎖を文書化できる事業者は、締め切りに追われてシステムを改修する競合他社よりも低い追加コストでこれらのルールに対応できます。この環境では、スタッフ研修、安全基準、デジタル記録管理への投資は任意ではなく、成長の基盤となっています。粗大廃棄物収集サービス市場は、したがって、複数の販路で回収素材を収益化しながら透明で高品質なサービスを提供する能力を中心に集約されています。

粗大廃棄物収集サービス業界のリーダー企業

Waste Management, Inc.

Republic Services, Inc.

Veolia Environnement S.A.

SUEZ S.A.

Biffa plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Republic Servicesは2025年の売上高が165億9,100万米ドル(前年比+3.5%)、調整後フリーキャッシュフローが24億3,000万米ドル(前年比+11.5%)であったと報告しました。同社は買収に10億米ドル以上を投資し、9件の再生可能天然ガスプロジェクトを完了しました。2026年については、売上高170億5,000万~171億5,000万米ドルを予測し、M&Aに10億米ドルを配分しました。

- 2026年1月:ケンブリッジ市議会は、610万英ポンドのウォーターベーチ再生可能エネルギーネットワークの起工式を行いました。1MWの太陽光アレイとバッテリー貯蔵、36基のEV充電ポイントを組み合わせ、2027年までに18台の電動ごみ収集車に電力を供給し、車両基地エネルギーの59%を再生可能エネルギーで賄い、生物多様性の純増40%以上を達成し、15年以内に無料のクリーンエネルギーによる回収を通じて廃棄物車両の炭素排出量を削減することを目標としています。

- 2025年2月:SUEZはフランス初のAI搭載廃棄物品質監視ツールであるAutoDiag®を発表し、36か所のセンターでリアルタイムに廃棄物を分析しています。AIサミット(2025年2月10日~11日)で表彰され、欠陥率を20~30%削減し、紙、段ボール、プラスチックフィルム廃棄物流の純度を向上させます。

世界の粗大廃棄物収集サービス市場レポートの調査範囲

粗大廃棄物収集サービス市場は、通常の都市固形廃棄物(MSW)収集システムの容量と取り扱い能力を超える家具、家電製品、マットレス、カーペット、大型家庭用品などの大型・重量・非コンテナ化品目を収集、輸送、処分するために設計された専門的な廃棄物管理サービスを包含しています。この市場には、オンデマンド回収サービス、スケジュールされた路肩収集プログラム、搬入センター、および代替的な収集・処理・処分方法を必要とする廃棄物流を管理するために専門車両、機器、訓練された人員を使用する契約自治体サービスが含まれます。

粗大廃棄物収集サービス市場レポートは、廃棄物の種類別(家具・張り地、金属・スクラップ品、白物家電・家電製品、建設・解体、その他)、発生源別(住宅、商業、産業、自治体・政府、その他)、収集モデル別(路肩収集、オンデマンド、ハイブリッド、契約型企業間取引、その他)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されています。市場予測は金額(10億米ドル)で提供されます。

| 路肩収集 |

| オンデマンド |

| ハイブリッド |

| 契約型企業間取引 |

| その他 |

| 住宅 |

| 商業 |

| 産業 |

| 自治体・政府 |

| その他(宗教施設、一時的な災害救援キャンプ、映画・テレビ撮影セット) |

| 家具・張り地 |

| 金属・スクラップ品 |

| 白物家電・家電製品 |

| 建設・解体 |

| その他(イベント特有の廃棄物、生物医学・機関廃棄物) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 収集モデル別 | 路肩収集 | |

| オンデマンド | ||

| ハイブリッド | ||

| 契約型企業間取引 | ||

| その他 | ||

| 発生源別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 自治体・政府 | ||

| その他(宗教施設、一時的な災害救援キャンプ、映画・テレビ撮影セット) | ||

| 廃棄物の種類別 | 家具・張り地 | |

| 金属・スクラップ品 | ||

| 白物家電・家電製品 | ||

| 建設・解体 | ||

| その他(イベント特有の廃棄物、生物医学・機関廃棄物) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

粗大廃棄物収集サービス市場の現在の規模と見通しは?

粗大廃棄物収集サービス市場規模は2025年に282億9,000万米ドルであり、2026年~2031年のCAGR 6.1%で2031年までに407億米ドルに達すると予測されています。

粗大廃棄物収集サービス市場内でどのセグメントが成長をリードしていますか?

建設・解体廃棄物はCAGR 6.23%で最も速く成長する廃棄物の種類であり、自治体・政府発生源はCAGR 6.47%で成長をリードし、オンデマンドサービスはCAGR 6.71%で拡大すると予測されています。

粗大廃棄物収集サービス市場でどの地域がトップであり、どの地域が最も速く成長していますか?

北米が2025年に35.70%でトップとなり、アジア太平洋地域が2031年にかけて最も速いCAGR 6.52%を記録すると予測されています。

規制は粗大廃棄物収集サービス市場にどのような影響を与えていますか?

欧州連合(EU)の改正廃棄物枠組み指令、英国の取締り強化、インドの国家追跡イニシアチブが追跡可能性と回収要件を引き上げており、コンプライアンス遵守のデジタル対応事業者が有利になっています。

粗大廃棄物収集サービス市場のパフォーマンスを向上させている技術は何ですか?

AI対応の選別・監視、接続されたコンテナ、ルート最適化、車両の電動化が純度を向上させ、コストを削減し、信頼性の高いオンデマンド回収を可能にしています。

粗大廃棄物収集サービス市場が現在直面している主要な課題は何ですか?

持続的な不法投棄とドライバー・技術者の労働力不足が利益率と信頼性を圧迫しており、持続的なパフォーマンスのために取締り連携と研修プログラムが不可欠となっています。

最終更新日: