米国大型廃棄物収集サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

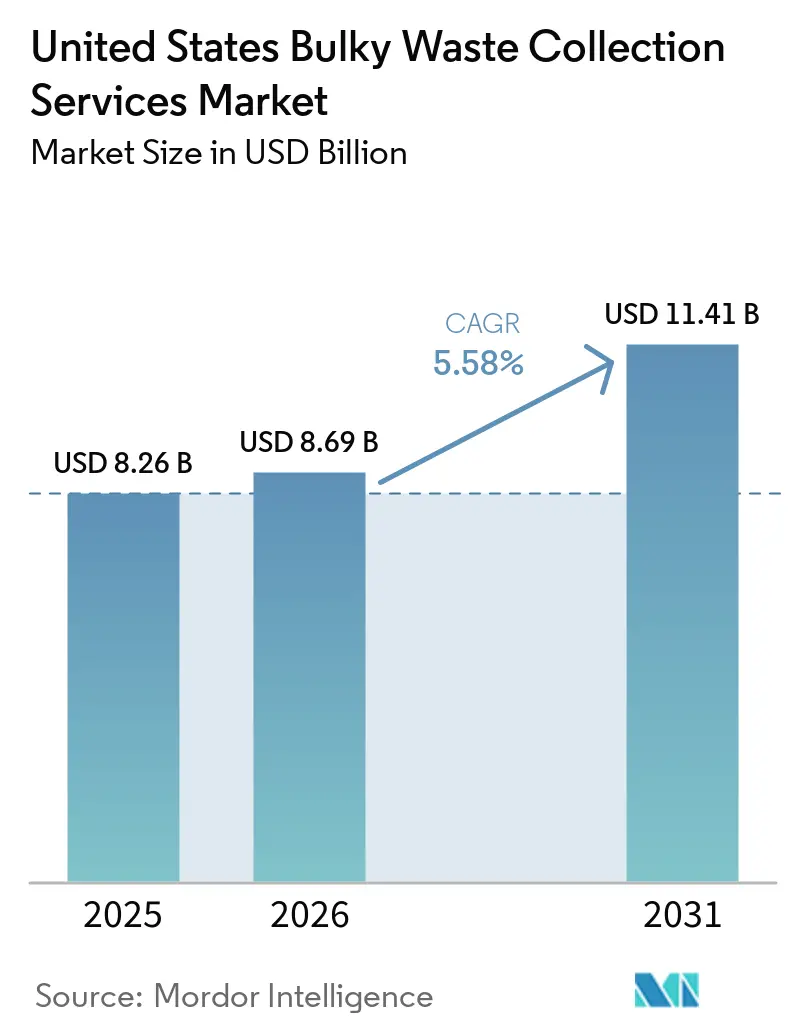

| 基準年の市場規模 (2025) | 8.26 十億米ドル |

| 市場規模 (2026) | 8.69 十億米ドル |

| 市場規模 (2031) | 11.41 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

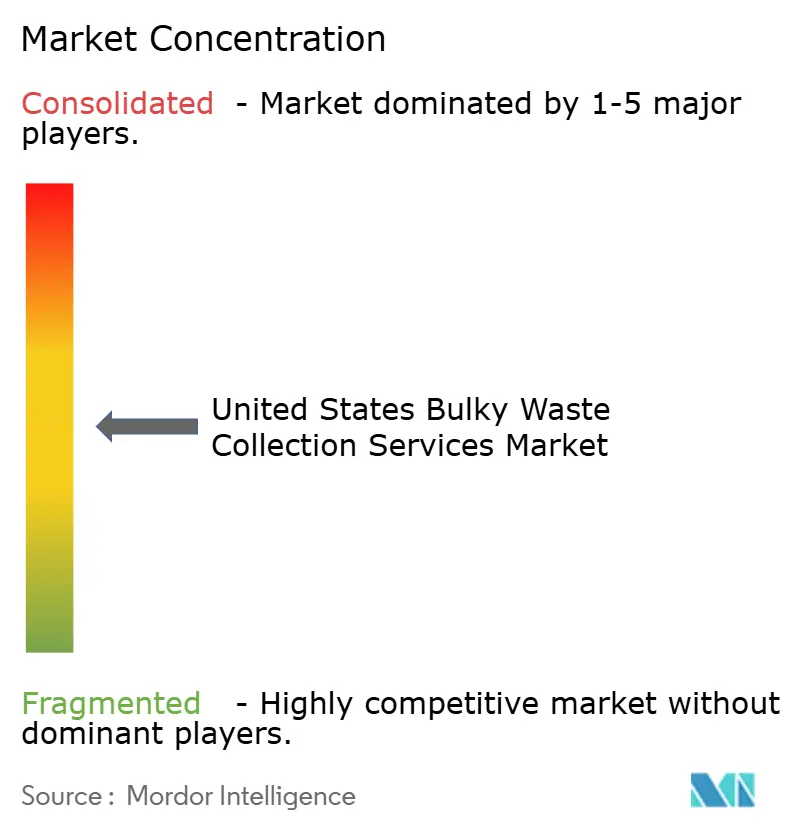

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国大型廃棄物収集サービス市場分析

米国大型廃棄物収集サービス市場規模は2025年に82億6,000万米ドルと評価され、2026年の89億米ドルから2031年には114億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.58%です。

成長見通しは安定しており、オンデマンド収集への業務シフト、路肩設置に関するコミュニティルールの厳格化、および定期的な災害復旧ニーズによる瓦礫量の一時的急増を反映しています。競争戦略は廃棄物処分の内製化を中心に展開されており、統合型運搬業者は自社所有の埋立地を活用し資産を移転することでマージンを確保しています。同時に、デジタル予約および当日住宅向け回収サービスが消費者の支払い意欲を高めています。自治体は収集・移送・処分を単一契約でまとめられる大規模事業者とのフランチャイズ契約を更新しており、ルート最適化や顧客向けアプリの改善がこれを後押ししています。米国大型廃棄物収集サービス市場は、急成長地域における高密度集合住宅の増加からも恩恵を受けており、家具の入れ替えや入居時の廃棄イベントの頻度が高まっています。緊急瓦礫撤去プロトコルとの事業者統合が進み、郡レベルのプログラムとスケーラブルな民間フリートを連携させることで、サービス対象基盤が拡大しています。

レポートの主要ポイント

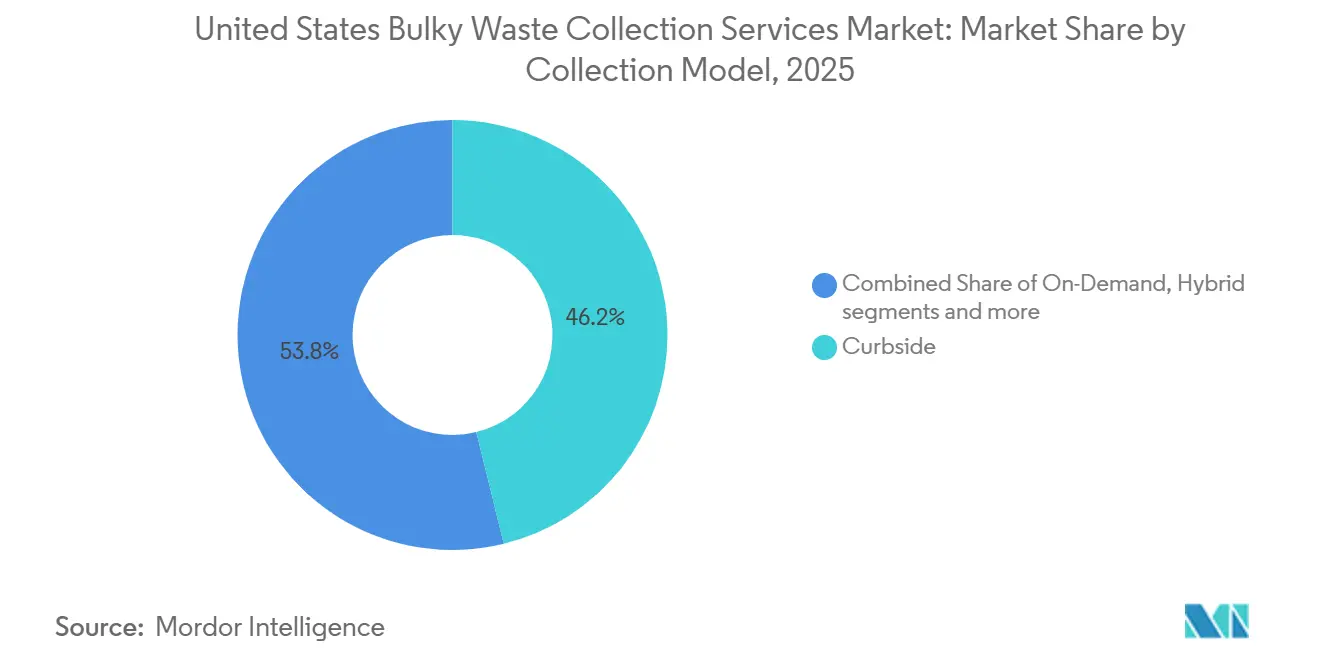

- 収集モデル別では、路肩収集が2025年の米国大型廃棄物収集サービス市場シェアの46.21%を占めトップとなりました。オンデマンドセグメントは最も成長が速く、2031年までのCAGRは6.34%を記録しました。

- 発生源別では、住宅が2025年の米国大型廃棄物収集サービス市場規模の60.12%を占め、2031年までのCAGRは5.92%で拡大しています。

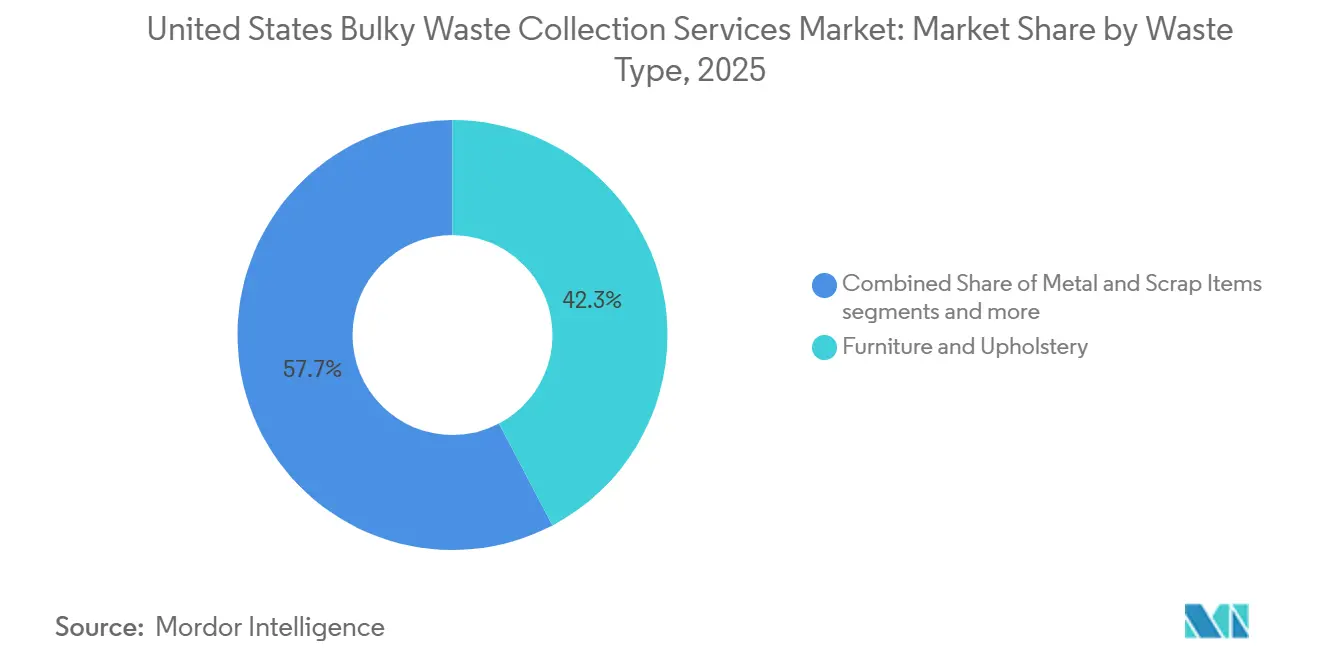

- 廃棄物種類別では、家具・張り地が2025年に42.31%のシェアを獲得し、2031年までのCAGRは6.74%で最も成長が速いセグメントとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国大型廃棄物収集サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サンベルト州における集合住宅建設ブーム | +1.2% | テキサス・トライアングル、フェニックス都市圏、アトランタ都市圏、シャーロット都市圏 | 中期(2~4年) |

| HOA規約の施行と路肩設置制限 | +0.8% | 全国規模、特にアリゾナ州、ネバダ州、フロリダ州、テキサス州の計画的コミュニティに集中 | 短期(2年以内) |

| ハリケーンおよび山火事による災害復旧の繰り返しサイクル | +0.9% | メキシコ湾岸および大西洋岸、カリフォルニア州の山火事地帯 | 短期(2年以内) |

| 統合サービスプロバイダーを優遇する自治体フランチャイズ契約の更新 | +0.7% | 全国規模、特に埋立地容量制約に直面する地域を重視 | 長期(4年以上) |

| 「ファスト家具」のEコマース買い替えサイクルの加速 | +1.3% | 全国規模、ラストマイル高密度都市圏で最も顕著 | 中期(2~4年) |

| ジャンク撤去フランチャイズ化とプライベートエクイティによる統合 | +0.6% | 全国規模、第二次都市圏で最も顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サンベルト州における集合住宅建設ブーム

高密度集合住宅プロジェクトは家具の入れ替えや入居時の廃棄イベントを増加させ、物件管理者向けのオンデマンド大型廃棄物回収やロールオフの需要拡大につながっています。新規開発では、大型品の設置を制限し、無秩序な路肩設置の代わりに予約制またはアプリベースの撤去を促す集中型エンクロージャーが多く採用されています。大規模複合施設における最低サービス基準は、迅速な対応とデジタル確認を居住者および賃貸オフィスに提供できる事業者を優遇します。米国大型廃棄物収集サービス市場は、継続的な人口流入と活発な建設パイプラインを持つ都市圏にこれらのコミュニティが集積することで恩恵を受けています。サービス需要の増加はルート密度を高め、民間フリートの空走時間を削減し、複数年にわたる安定した価格設定を支えています。

HOA規約の施行と路肩設置制限

住宅所有者組合は大型品の設置を狭い時間帯に制限し、違反に対して罰金を科すことが多く、居住者はデジタルチャネルを通じた当日または翌日の撤去サービスを選択するようになっています。このパターンは、デザイン基準が路肩への積み上げを抑制し、理事会規則が自治体による不定期回収を定期的な民間依頼に転換する計画的コミュニティで最も顕著です。その結果、オンデマンド運搬業者はHOA普及率が高く、屋外駐車場外での回収要件が明確なZIPコードエリアへの展開を拡大しています。米国大型廃棄物収集サービス市場は、住宅所有者が罰金やトラックレンタルのコストと、予約制のガレージからトラックへのサービスの利便性を比較検討する中で成長しています。この施行環境は、短いサービス時間帯を満たしながら透明な価格設定を提供するという点で、居住者、HOA理事会、運搬業者のインセンティブを一致させています。

ハリケーンおよび山火事による災害復旧の繰り返しサイクル

繰り返す嵐や山火事は瓦礫の急増を引き起こし、迅速な動員、仮置き場の設置、最終処分が必要となるため、大型廃棄物収集、ロールオフ、移送能力への需要が拡大します。FEMAの瓦礫撤去ミッションおよび郡レベルの緊急プログラムは民間業者と連携し、復旧フェーズ中の処理量と稼働時間を増加させます。これらのミッションは、準備態勢と安全コンプライアンスを評価する多カテゴリー分別プロトコルおよび償還フレームワークに依存しています。米国大型廃棄物収集サービス市場は、特に嵐の通過地域や山火事多発郡において、これらの急増を予測可能な季節的パターンとして経験しています。既存の自治体契約、安全訓練、スケーラブルなフリートを持つ事業者は、緊急作業開始時に業務命令を確保するうえで有利な立場にあります。[1]連邦緊急事態管理庁、「フロリダ州復旧においてハリケーン瓦礫回収を優先」、FEMA、fema.gov

統合サービスプロバイダーを優遇する自治体フランチャイズ契約の更新

埋立地容量が制約されている都市は、処分・移送資産を管理する入札者を優遇することで、スポット投棄料金や契約中断へのリスクを軽減しています。契約範囲は拡大しており、臨時の大型廃棄物回収を居住者向けの統一サービス計画に組み込むオンコール大型廃棄物回収モジュールが含まれるようになっています。大規模事業者は収集・移送・処分・技術アップグレード(顧客ポータルやルート最適化など)をまとめて提供することで、システム全体のコストを削減できます。米国大型廃棄物収集サービス市場は、これらの更新が地域全体の大型廃棄物対応時間とデータ報告を標準化することで予測可能性を高めています。グローバルリーダーは、自治体ポートフォリオを拡大し、複数サービス契約を支える統合インフラに投資することでこのモデルを実証しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦および農村公有地における不法投棄の蔓延 | -0.4% | 広大な土地管理局(BLM)管轄地を持つ西部諸州 | 中期(2~4年) |

| 手作業収集における労働力不足と保険コストの上昇 | -0.7% | 全国規模、労働市場が逼迫している地域で最も深刻 | 短期(2年以内) |

| 州ごとのマットレスリサイクルインフラの格差 | -0.5% | 拡大生産者責任(EPR)プログラムのない46州、大人口州で深刻 | 長期(4年以上) |

| パンデミック後の寄付センター容量の飽和 | -0.3% | 大手リサイクルショップが集積する都市部および郊外地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

連邦および農村公有地における不法投棄の蔓延

公有地への不法投棄は清掃費用に資金を転用させ、特に許可施設までの距離が長い農村郡でのサービス拡大を妨げています。清掃作業は小規模なものから有害物質を含む複雑なプロジェクトまで多岐にわたり、コストとスケジュールが拡大する可能性があります。投棄場所の可視性がさらなる違反者を引き寄せ、不動産価値を低下させ、取り締まり需要を増加させます。米国大型廃棄物収集サービス市場は、廃棄物が正規のルートを迂回して連邦管轄地に流れ込む場合、報告可能な処理量を失います。連邦機関および都市は持続的なコストを記録しており、これがアクセスしやすい合法的な選択肢と住民教育の価値を強化しています。

手作業収集における労働力不足と保険コストの上昇

事業者は商業ドライバーや整備士の確保が困難な状況に直面しており、ルートカバレッジが逼迫し残業コストが上昇しています。業界団体は、短期的な採用ニーズに対応するための労働力開発資金と研修支援の強化を求めています。保険金請求額の増加と保険会社の引受意欲の低下が、特に手作業による持ち上げや住宅向け回収を行うフリートの保険予算に圧力をかけています。米国大型廃棄物収集サービス市場は、業務安全性とスケジュールの信頼性を評価する価格設定と契約構造を通じてこれらのコストを吸収しなければなりません。労働力が逼迫している地域では、研修プログラムと安全技術を持つ大規模事業者が自治体入札や民間契約において優位に立っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収集モデル別:路肩収集が市場需要を主導

2025年、路肩収集サービスは市場シェアの46.21%を獲得しました。これは、予測可能な収集スケジュール、明確な設置ガイドライン、居住者と物件管理者の双方に対する信頼性の高いサービスを約束する構造化されたモデルによるものです。このセグメントは、廃棄物の設置と路肩収集プロセスを標準化するHOA規制および自治体の枠組みから恩恵を受けています。大型廃棄物専用ルートと十分な予算配分を持つ地域では、自治体の路肩収集プログラムが広く採用され、一貫したサービスが確保されています。Waste Management Inc.やRepublic Servicesなどの主要プレーヤーは、ルート最適化と処分サービスとの統合に注力することで路肩収集業務を強化しています。総じて、路肩収集サービスは、特に整備された都市部および郊外地域において、米国大型廃棄物収集市場の礎となっています。

オンデマンド収集における米国大型廃棄物収集サービス市場は、2031年までのCAGRが6.34%で成長すると予測されており、高成長地域における複数トラックのフランチャイズ拡大とルート密度の向上を支えています。これらのパターンは、集中型ディスパッチとモバイルドライバーツールを通じて連携する統合型運搬業者とフランチャイズネットワークのサービス対象基盤を拡大しています。[2]Junk Rescue、「大型廃棄物とジャンク回収に関するHOAルールの理解」、Junk Rescue、junkrescueaz.comオンデマンドの成長は、追加トラック、クルー、コンテナの迅速な展開を必要とする郡の緊急プロトコルや季節的イベントによってさらに強化されています。予定された大型廃棄物回収日とオンデマンド回収を組み合わせたハイブリッドモデルは郊外の自治体に支持されていますが、予算が逼迫した地域での採用は依然として段階的です。集合住宅コミュニティやシニア向け住宅事業者との契約型B2B契約は安定した基盤を提供しますが、契約サイクルが長いため、小売オンデマンドよりも成長は緩やかです。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

住宅が密度と回転率の上昇により処理量を牽引しシェアをリード

住宅発生源は2025年に60.12%を占め、入退去活動の活発化、家具の入れ替え、路肩設置の可視性に関するHOA主導のコンプライアンスを反映しています。このセグメントは、瓦礫撤去が緊急プログラムの下で優先事項となる嵐や山火事の復旧時における一時的な急増を取り込んでいます。これらのプログラムは民間業者と連携し、サービス時間とルートカバレッジを拡大して地域を復旧させ、通常の活動を回復させます。米国大型廃棄物収集サービス市場は、クルー、コンテナ、仮置き場を短期動員と数週間にわたる清掃に向けて整合させる予測可能な年間サイクルから恩恵を受けています。集合住宅コミュニティも、オンデマンド予約と迅速なトラック展開に適した定期的な小口回収を促進しています。

商業および自治体発生源は、計画的な改修や定期的な清掃が固定スケジュールで行われる都市中心部や公共施設において引き続き重要です。産業発生源は製造業や物流の拡大とともに成長していますが、そのシェアは小さくプロジェクトのタイミングに左右されます。住宅発生源における米国大型廃棄物収集サービス市場規模は、2031年までのCAGRが5.92%で成長し、郊外および都市ルートにわたるフリート稼働率を維持すると見込まれています。デジタルディスパッチと顧客通知との統合が居住者の体験を向上させ、回収漏れを削減する一方、自社所有の処分資産が容量制約地域でのマージンを保護します。これらの特徴により、事業者は予測可能な住宅ベースロードと変動する災害対応業務のバランスを取ることができます。

廃棄物種類別:家具・張り地が買い替えサイクルの短縮によりシェアと成長をリード

家具・張り地は2025年に42.31%のシェアを獲得し、最も成長が速いセグメントとなっており、2031年までのCAGRは6.74%で、買い替えサイクルの短縮と購入・返品を簡素化するデリバリーモデルに支えられています。高密度都市圏では寄付チャネルの容量が制約されており、再利用に適さない品目については収集された家具の大部分が埋立地に送られています。倉庫仮置き場を持つ事業者は素材回収や慈善パートナーへの振り分けを行えますが、品質と取り扱いコストが大規模なダイバージョンを依然として制限しています。米国大型廃棄物収集サービス市場における家具・張り地のシェアは廃棄物種類の中で最大であり、定期的な家庭内更新と引越し関連の廃棄によって支えられています。これらの特性は、他の素材と比較して持ち上げの複雑さと品目サイズにより、平均チケット単価を引き上げています。

白物家電と建設・解体廃棄物は相当な処理量を維持しており、家電回収は買い替えサイクルおよびリベート主導のアップグレードと連動しています。自治体の契約範囲には、ソファや家電のオンコールオプションが増加しており、臨時の依頼を居住者向けのベースラインサービスレベルに組み込んでいます。米国大型廃棄物収集サービス市場における家具・張り地への規模配分は、トラック構成、クルーの安全性、適切な取り扱いに対して事業者を評価する収集経済性と一致しています。移送ステーションと埋立地容量を持つ統合型運搬業者は投棄を内製化できる一方、専門フランチャイズブランドは住宅地域での迅速な対応と顧客サービスに注力しています。スピード、安全性、ダイバージョン可能性のバランスが、予測期間を通じてこの廃棄物種類内のマージン構造を規定します。

地域分析

南部は、強い人口増加、活発な集合住宅開発、およびハリケーンシーズンの繰り返す瓦礫急増により、米国大型廃棄物収集サービス市場で最大のシェアを占めています。オンデマンドモデルは、テキサス州とフロリダ州の計画的コミュニティで拡大しており、規約の施行が路肩設置の時間帯を狭め、ガレージからトラックへの回収を促進しています。緊急瓦礫プログラムは復旧期間中に活動を強化し、家庭用大型廃棄物のロールオフ需要と仮置き場の一時的なニーズを増加させます。都市および郡は、ピーク時にスケールアップできる処分アクセスと安全プログラムを持つサービスパートナーを優遇しており、統合型事業者に有利です。これらの力が組み合わさり、急成長地域における米国大型廃棄物収集サービス市場のベースライン処理量を引き上げ、サービス対象フットプリントを拡大しています。

西部は、山火事復旧と主要沿岸都市圏の高い都市密度に関連した需要の高まりを示しています。繰り返す火災シーズンを持つ郡は、経験豊富な業者を評価する迅速な動員、有害物質の取り扱い、および調整された仮置き場設置を必要とします。埋立地へのアクセス、移送能力、および設計された安全プロトコルが入札受注と業務命令において決定的な役割を果たします。地方政府がオンコール大型廃棄物回収サービスを採用し、アプリベースの依頼を通じて家庭カバレッジを拡大するにつれ、米国大型廃棄物収集サービス市場はこれらの地域で成長しています。このモデルは通常業務中の違法な路肩設置を削減し、地域の生活の質向上目標を支援しながら、異常事態に対するサージ能力を維持します。

北東部と中西部は、自治体および商業契約の重要な基盤を提供しており、競争的な更新は長期的な投棄を確保できる処分所有者を優遇しています。都市密度は安定した路肩収集量を維持し、一貫したクルーの安全性と予測可能なルーティングを求めています。中西部全域の第二次都市圏は、土地コストと許認可スケジュールが迅速な開業を支えるフランチャイズ展開を引き付けています。マウンテンウェスト地域の農村地帯は公有地への不法投棄に引き続き悩まされており、遠隔地における利用しやすく手頃な収集サービスへの未充足需要を示しています。これらの状況が米国大型廃棄物収集サービス市場内の地域別戦略を形成しており、事業者は地域のニーズに合わせてサービス水準を調整しています。[3]土地管理局、「ワイオミング州の公有地を不法投棄から守る」、米国内務省、blm.gov

競争環境

米国大型廃棄物収集サービス市場は中程度に分散しており、強力な処分資産を持つ少数の大規模統合型運搬業者と、広範な地域事業者、フランチャイズネットワーク、独立系サービスプロバイダーが共存しています。米国大型廃棄物収集サービス市場の競争環境は、処分資産を持つ統合型運搬業者と、フランチャイズブランドおよび独立系事業者の大きな裾野に二分されています。処分の内製化は、第三者投棄を回避することでコスト優位性を提供し、容量制約地域でのマージンを安定させます。統合型プレーヤーは、ルートを高密化し追加の移送・埋立地容量をもたらす買収を通じて成長市場での展開を拡大しています。フランチャイズネットワークは、集中型予約とディスパッチによる当日回収を可能にする対応力、透明性、顧客サービスで競争しています。統合型運搬業者が消費者向けポータルを立ち上げ、住宅需要に応えるオンデマンド回収サービスを試験導入するにつれ、これらの差異は縮小しています。

戦略的な動きが地域のポジションを再形成し続けています。GFLは産業・自治体廃棄物に特化した大規模プラットフォーム買収を完了し、内製化と営業レバレッジを改善するサイト、トラック、処分資産を追加しました。テキサス州では、タックイン買収によりGFLの州内成長トライアングル全域でのプレゼンスが拡大し、継続性を維持するために買収先のリーダーシップチームが留任されました。CasellaはStar Waste Systemsを買収してニューイングランドでのフットプリントを拡大し、ルート密度と処分アクセスを支える複数施設にわたる住宅、商業、建設・解体廃棄物処理能力を追加しました。これらの取引は米国大型廃棄物収集サービス市場における統合ネットワークの役割を強化し、資産管理のプレミアムを浮き彫りにしています。

グローバルリーダーは、自治体および機関契約に関連する専門能力も拡大しています。VeoliaによるClean Earthの買収合意は、公共契約において重要となり得る有害廃棄物処理およびPFAS管理能力を拡大するものです。Veoliaの連邦サービス部門は、特定の低レベル廃棄物カテゴリーの処理に関する5年間の米国エネルギー省発注枠を確保し、複雑な清掃業務を支援する技術的深度を強化しました。英国では、VeoliaとSUEZが重要な自治体更新と新規受注を報告しており、米国の都市調達においてますます模倣される統合モデルを反映しています。これらの動きは、技術、コンプライアンスの専門知識、および統合業務を地域とサービス種類にわたって普及させることで、米国大型廃棄物収集サービス市場を支援しています。

米国大型廃棄物収集サービス業界リーダー

Waste Management, Inc.

Republic Services, Inc.

GFL Environmental Inc.

Waste Connections, Inc.

Veolia Environnement SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:GFL EnvironmentalとSECURE Waste Infrastructureは、約64億米ドルの取引を発表しました。この取引はGFLのフットプリントを拡大し、初年度から調整後フリーキャッシュフロー(1株当たり)に対して増加的となる見込みで、北米におけるコスト機会の拡大と施設カバレッジの拡充が期待されます。統合ネットワークにより処分の選択肢が増加し、エネルギーおよび自治体廃棄物回廊のルートが高密化されます。

- 2026年4月:Casella Waste SystemsはStar Waste Systemsの買収を完了し、住宅、商業、ロールオフサービスにわたる年間収益約1億米ドルを追加するとともに、ニューイングランドの業務を強化する建設・解体廃棄物処理・移送サイトを取得しました。

- 2025年11月:VeoliaはEnviriからClean Earthを買収する最終合意書に署名し、米国における主要な有害廃棄物プレーヤーとしての地位を確立するとともに、自治体および産業クライアント向けのPFAS処理能力を拡大しました。

米国大型廃棄物収集サービス市場レポートの調査範囲

| 路肩収集 |

| オンデマンド |

| ハイブリッド |

| 契約型B2B |

| その他 |

| 住宅 |

| 商業 |

| 産業 |

| 自治体・政府 |

| その他(宗教施設、臨時災害救援キャンプ、映画・テレビ撮影セット) |

| 家具・張り地 |

| 金属・スクラップ品 |

| 白物家電 |

| 建設・解体廃棄物 |

| その他 |

| 収集モデル別 | 路肩収集 |

| オンデマンド | |

| ハイブリッド | |

| 契約型B2B | |

| その他 | |

| 発生源別 | 住宅 |

| 商業 | |

| 産業 | |

| 自治体・政府 | |

| その他(宗教施設、臨時災害救援キャンプ、映画・テレビ撮影セット) | |

| 廃棄物種類別 | 家具・張り地 |

| 金属・スクラップ品 | |

| 白物家電 | |

| 建設・解体廃棄物 | |

| その他 |

レポートで回答される主要な質問

米国大型廃棄物収集サービス市場の現在の規模と成長見通しはどのようなものですか?

米国大型廃棄物収集サービス市場規模は2025年に82億6,000万米ドルであり、2026年から2031年にかけてのCAGR5.58%で2031年までに114億1,000万米ドルに達すると予測されています。

米国大型廃棄物収集サービス市場全体で最も成長が速い収集モデルはどれですか?

オンデマンドは2031年までのCAGRが6.34%で最も成長が速いモデルであり、当日回収への期待に支えられています。

米国大型廃棄物収集サービス市場においてシェアをリードする発生源カテゴリーはどれですか?

住宅が2025年に60.12%のシェアでリードしており、引越し関連の廃棄の増加、家具の入れ替え、および嵐や山火事の復旧時における緊急瓦礫撤去量を反映しています。

米国大型廃棄物収集サービス市場において最大の廃棄物種類は何ですか?

家具・張り地が2025年に42.31%のシェアで最大の廃棄物種類であり、2031年までのCAGRが6.74%で最も成長が速いセグメントでもあります。

統合型運搬業者は米国大型廃棄物収集サービス市場においてどのように競争していますか?

統合型運搬業者は、買収と資産の高密化を通じた処分の内製化、マージンの安定化、および自治体・住宅契約における競争力のある価格設定の実現に注力しています。

米国大型廃棄物収集サービス市場の需要変動に最も影響を与える外部イベントは何ですか?

ハリケーンと山火事は、FEMAおよび郡の緊急プログラムを通じて調整される大型廃棄物回収、ロールオフ、仮置き場への需要を高める一時的な瓦礫急増を引き起こします。

最終更新日: