欧州廃棄物管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

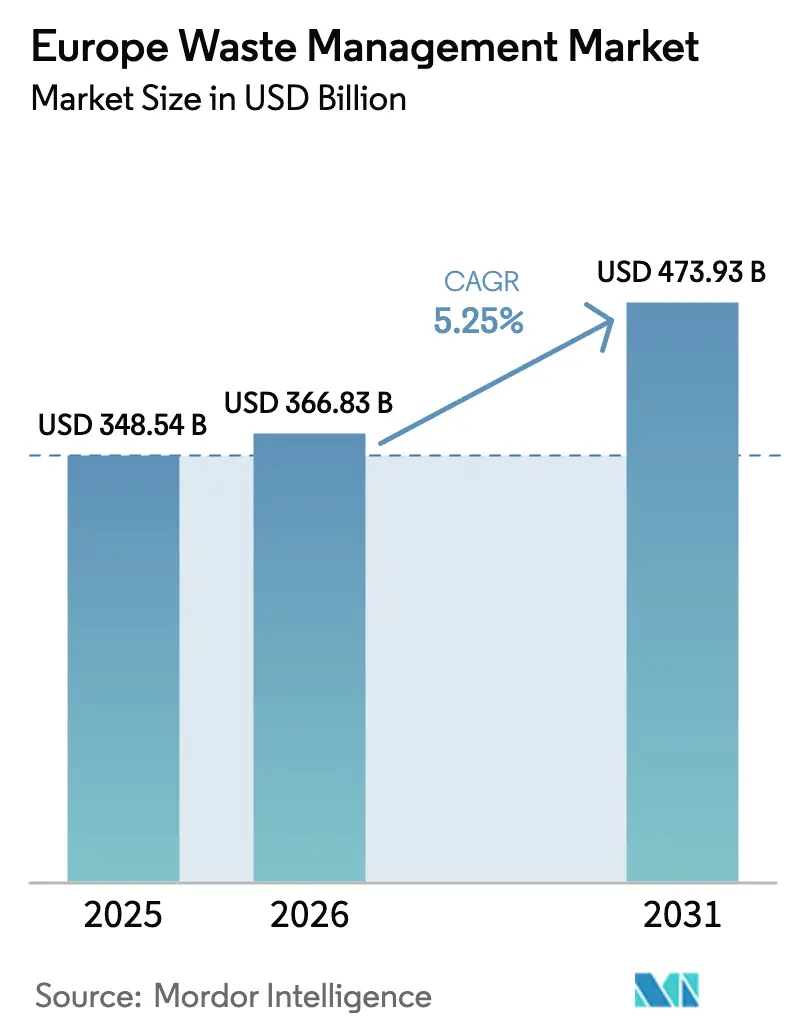

| 基準年の市場規模 (2025) | 348.54 十億米ドル |

| 市場規模 (2026) | 366.83 十億米ドル |

| 市場規模 (2031) | 473.93 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州廃棄物管理市場分析

欧州廃棄物管理市場の規模は2025年に3,485億4,000万米ドルと評価され、2026年の3,668億3,000万米ドルから2031年には4,739億3,000万米ドルへと、予測期間(2026〜2031年)においてCAGR 5.25%で成長すると推定されています。都市化の進展、EUの義務的廃棄物転換目標、および拡大生産者責任(EPR)手数料の引き上げにより、廃棄物の流れが埋立地から高度なリサイクルおよびエネルギー回収チャネルへと移行しています。自治体はサービス契約を見直し、転換指標を優先する方向へ舵を切る一方、民間事業者はAI対応選別機や電池対応収集ルートを導入してプレミアムマージンの獲得を目指しています。エネルギー価格の変動とリサイクルポリマー価格の低迷により2024〜2025年にはマージンが圧縮されましたが、スコープ3報告義務の高まりにより、追跡可能なクローズドループソリューションへの需要は引き続き堅調です。大手クロスボーダー事業者は契約の統合、低マージン資産の売却、専門リサイクルへの投資で対応しており、循環経済義務が強化されるにつれて構造的に高い利益プールが形成される素地が整いつつあります。

主要レポートのポイント

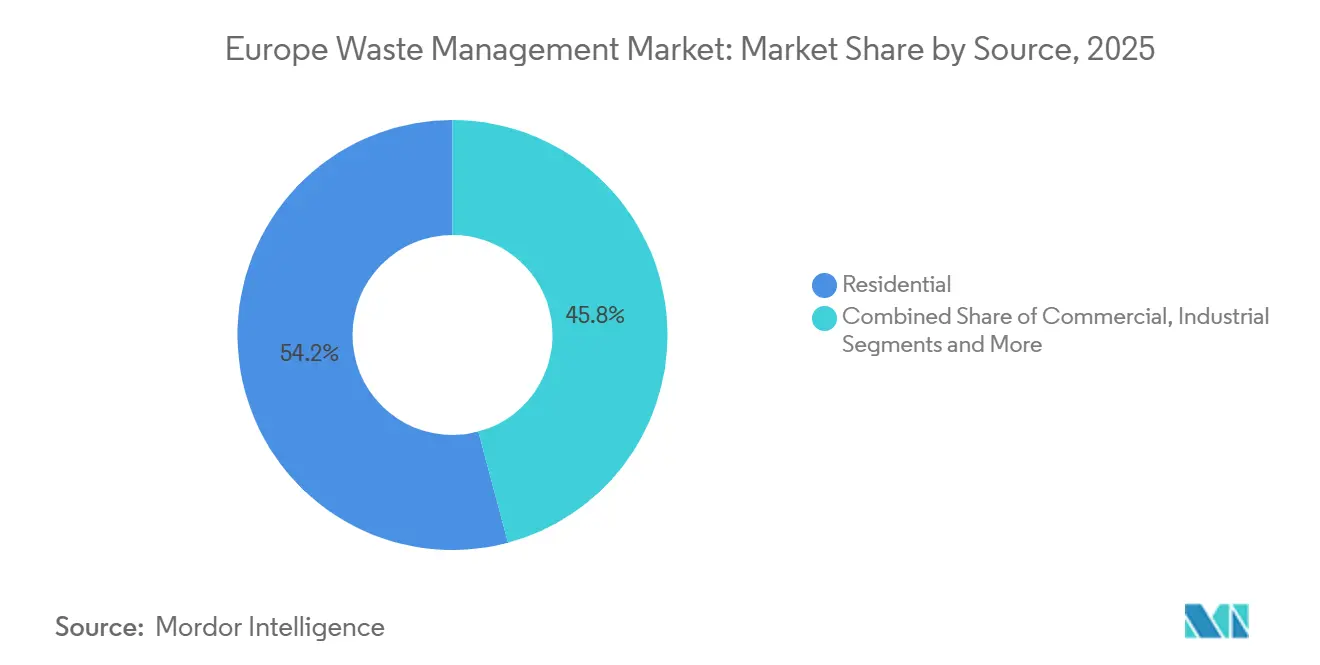

- 発生源別では、住宅系廃棄物が2025年の欧州廃棄物管理市場シェアの54.15%を占めました。商業系廃棄物は2031年にかけて最も速い6.81%のCAGRを記録すると予測されています。

- サービス別では、廃棄・処理が2025年の欧州廃棄物管理市場規模の45.8%を占め、リサイクル・資源回収が6.91%のCAGRで最も速く成長するサービスとなっています。

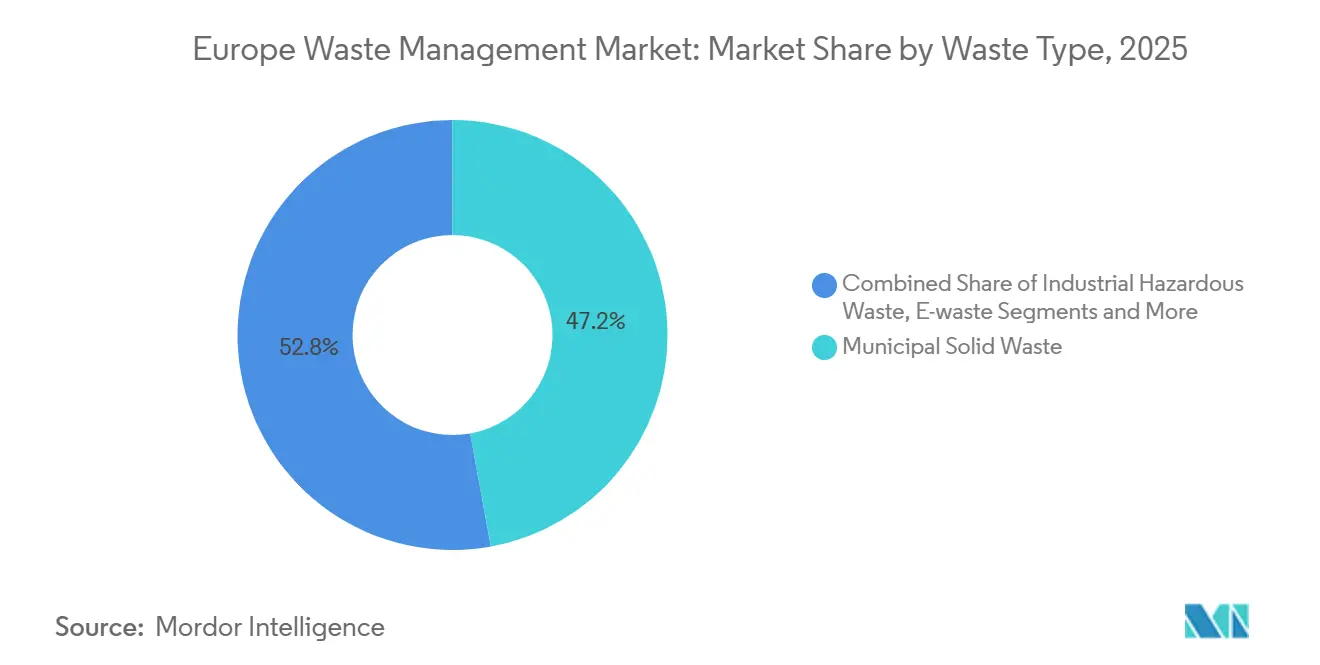

- 廃棄物タイプ別では、都市固形廃棄物が2025年の欧州廃棄物管理市場シェアの47.15%をリードしました。電子廃棄物は2031年にかけて5.98%のCAGRで拡大すると予測されています。

- 地域別では、ドイツが2025年の欧州廃棄物管理市場規模の地域収益の23.5%を占め、スペインが5.99%のCAGRで最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州廃棄物管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| EU 65% リサイクル・10%未満埋立義務(CEAP 2.0) | +1.2% | 南欧・東欧加盟国で執行にばらつきがある汎欧州規制 | 中期 (2〜4年) |

| 一回使用プラスチックに対するEPR手数料の引き上げ | +0.9% | ベルギー、オランダ、フランス、ドイツ(最高水準の手数料体系) | 短期 (2年以内) |

| 2026年までの生ごみ別収集の義務化 | +0.8% | インフラ不足があるルーマニア、ブルガリア、ギリシャを含むEU27全加盟国 | 短期 (2年以内) |

| クローズドループ契約を促進するCSRDスコープ3報告 | +0.7% | ドイツ、フランス、オランダ、英国(大企業集積地) | 中期 (2〜4年) |

| EVバッテリーの使用済み急増によるリサイクルハブの促進 | +0.5% | ドイツ、ベルギー、ノルウェー、フランス(自動車製造クラスター) | 長期 (4年以上) |

| 廃棄物エネルギー化施設へのCCUSレトロフィットによるネガティブエミッションクレジットの実現 | +0.3% | オランダ、英国、スウェーデン(高度な廃棄物エネルギー化インフラ) | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

EU 65%リサイクル・10%未満埋立義務(CEAP 2.0)

改正廃棄物枠組み指令は、2030年までに都市固形廃棄物のリサイクル率を65%に引き上げ、埋立率を10%未満に抑制することを義務付けていますが、欧州の2022年平均はわずか44%にとどまっていました。[1]Eurostat、「都市廃棄物統計2025年」、ec.europa.euコンプライアンスのギャップにより、遅れている地域では光学式選別機、デポジット返却機、逆物流センターへの資本投入が促進されています。包装・包装廃棄物規制に基づく包装固有の目標がプラスチックと金属への圧力を強め、廃棄物量よりも転換を評価する契約の再交渉を迫っています。インセンティブの整合が民間投資を加速させ、予測CAGRに測定可能な押し上げ効果をもたらしています。この義務は事実上、収益プールを高マージンのリサイクルへと再編し、埋立ゲート手数料収入を縮小させています。

一回使用プラスチックに対するEPR手数料の引き上げ

生産者手数料はマルタの1トン当たり225.5米ドルからベルギーの1,441米ドルまで幅があり、この格差が包装設計者を欧州全域で統一フォーマットのソリューションへと誘導しています。ドイツ、フランス、オランダは1トン当たり648〜982米ドル近辺に位置し、英国の1トン当たり254米ドルのプラスチック税と合わせて、これらの課徴金がポストコンシューマー樹脂への需要を高めています。エコデザインボーナスを提供する国はわずかであるため、ほとんどのブランドは罰則を回避するために最も厳しい手数料体系に合わせた設計を行っています。コスト上昇はマージンを圧迫しますが、同時にリサイクル含有量への需要を高め、CAGRを押し上げます。手数料の引き上げはMRFのアップグレード資金にもなり、資金調達のループを閉じています。

2026年までの生ごみ別収集の義務化

2026年1月の食品・庭園廃棄物の別収集義務化にもかかわらず、東欧・南欧の多くの地域では依然として十分な消化・堆肥化能力が不足しています。ドイツとオランダの先行導入者はすでにバイオガスと肥料グレードの消化液を収益化しており、ビジネスケースを実証しています。生ごみのゲート手数料が低いためマージンが圧迫されることから、事業者はエネルギー価格の変動をヘッジする電力販売契約とサービスを組み合わせています。小売食品廃棄物を10%削減するというファーム・トゥ・フォーク戦略の目標が原料フローを増大させる一方、2026年の食品包装へのPFAS禁止により堆肥の品質が向上します。この規制により処理ラインが急速に埋まり、近期成長に測定可能な増加をもたらしています。

クローズドループ契約を促進するCSRDスコープ3報告

現在、約50,000社が企業持続可能性報告指令に基づき廃棄物関連のスコープ3排出量を開示しています。多国籍企業は追跡可能なリサイクル含有量を保証する複数年のオフテイク契約を締結しており、VeoliaおよびSuezはブロックチェーンで検証された「クローズドループ」バンドルにプレミアムを課しています。CFOは文書化された廃棄物転換を将来の埋立税に対するヘッジと見なしているため、予算は標準的な廃棄処理から認定回収へと移行しています。デジタル監査証跡を持たない小規模収集業者はシェアを失い、AI対応追跡が入札における必須条件となっています。この透明性の転換が産業成長に追加的な追い風をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| リサイクルポリマー価格の低迷による収集経済性への悪影響 | -0.7% | ベルギー、オランダ、英国で深刻な汎欧州的問題 | 短期 (2年以内) |

| エネルギー価格の変動によるMRFおよび廃棄物エネルギー化施設のマージン圧縮 | -0.6% | 英国、ドイツ、オランダ(エネルギー集約型事業) | 短期 (2年以内) |

| ケミカルリサイクル施設の許認可の長期化 | -0.4% | ドイツ、フランス、イタリア(厳格な環境影響評価) | 中期 (2〜4年) |

| 希土類触媒の不足による熱分解のスケールアップ制限 | -0.2% | ドイツ、フランス(高度リサイクルクラスター) | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

リサイクルポリマー価格の低迷による収集経済性への悪影響

選別済みPETフレークの価格は大幅に下落し、プラスチックリサイクル業者の収益減少を招きました。年間約30万トンの処理能力が停止し、梱包品の売上がサービスコストを賄えない場合、自治体の収集業者は予算不足に直面しています。包装・包装廃棄物規制(PPWR)のリサイクル含有量義務は2030年まで移行され、需要は低迷しています。この低迷は価格が回復するまで短期的な市場成長を侵食します。

エネルギー価格の変動によるMRFおよび廃棄物エネルギー化施設のマージン圧縮

マテリアルリカバリー施設および廃棄物エネルギー化施設は大量の電力とガスを消費します。卸売エネルギー価格は2022年に2倍となり、その後2025年に下落し、ヘッジが不十分な事業者を圧迫しました。オランダのTwenceは2024年の1億6,016万米ドルの収益の60%を電力・熱販売から得ており、収益性は価格変動のたびに揺れ動きます。ドイツは2024年1月に焼却に対するCO₂課徴金を導入し、英国は2026年に排出量取引制度の拡張で追随する予定であり、コストをさらに押し上げています。多くの事業者は2026〜2027年にかけてゲート手数料を引き上げる意向ですが、価格に敏感な自治体は手数料が急騰した際に残余廃棄物を埋立地に戻す可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発生源別:住宅系廃棄物が支配的、商業系廃棄物が急速に拡大

住宅系収集は2025年の廃棄物管理市場シェアの54.15%を占め、EU内のほとんどの都市における普遍的な路肩収集プログラムと従量制課金の普及によって支えられています。小売、ホスピタリティ、オフィスをカバーする商業系廃棄物は廃棄物管理市場で最も速く成長するセグメントであり、企業が職場を再開しクローズドループサービスをリース契約に組み込む中、2031年にかけて6.81%のCAGRで拡大しています。

有機物専用ビン、食料品チェーンの逆自動販売機、小包対応段ボールラインにより、高密度都市中心部での転換率は向上していますが、1トン当たりの収集コストが高止まりしている農村自治体ではサービスのギャップが残っています。小売業者はリアルタイムの充填レベルセンサーを導入し、コンテナが80%の容量に達した時のみ車両を派遣できるようにすることで、燃料コストを削減しスコープ3のフットプリントを縮小しています。大規模ビジネスパークの施設管理者は、リサイクル、食品廃棄物の回収、電子廃棄物の引き取りを単一の請求書にまとめることが増えており、VeoliaやSuezなどの統合プロバイダーのウォレットシェアを深めています。2026年から2031年にかけて、商業系発生源に帰属する廃棄物管理市場規模は、ブランドオーナーがCSRDコンプライアンスのために検証済みリサイクルクレジットを追求する中、着実に拡大する見込みです。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

サービスタイプ別:リサイクルが従来の廃棄処理を上回る勢いで急成長

埋立、焼却、化学的安定化などの廃棄・処理活動は2025年の廃棄物管理市場シェアの45.8%を占めました。しかし、リサイクル・資源回収サービスは6.91%のCAGRでセグメントを上回るペースで成長しており、廃棄物管理市場が高付加価値二次原料へと構造的に転換していることを示しています。

英国では埋立税が現在1トン当たり平均160.21米ドルに達し、ドイツの2024年1月の焼却課徴金が廃棄物エネルギー化施設のマージンをさらに侵食しています。これらのコスト上昇により、近赤外線光学機器とAIアームを搭載して純度を98%以上に高めたマテリアルリカバリー施設へと廃棄物量が移行しています。RenowiやBiffaなどの事業者は「リサイクル設計」監査の販売を開始しており、商品価格が下落した際に収益を安定させる長期梱包品オフテイク契約にクライアントを囲い込んでいます。同時に、新たに分別された有機物を処理する嫌気性消化施設はゲート手数料と再生可能ガス証書の両方を収益化し、廃棄物管理産業に追加的な収益源をもたらしています。

廃棄物タイプ別:都市固形廃棄物がリード、電子廃棄物が加速

都市固形廃棄物(MSW)は2025年の総量の47.15%を占め、廃棄物管理市場規模への最大の貢献をもたらしました。電子廃棄物はWEEE指令に基づくEUの65%回収目標とコバルトやパラジウムなどの重要金属への需要増加に後押しされ、2031年にかけて5.98%のCAGRで最も速く成長するカテゴリーとなっています。[2]欧州委員会、「廃電気電子機器(WEEE)」、europa.eu

UmicoreのHoboken工場はすでにバッテリーと回路基板を処理し、新しいカソードラインに供給するプレミアムブラックマス出力を提供しており、HydrovoltのノルウェーハブはEU北部のOEMを支援しています。非公式な解体ハブとOECD非加盟市場への輸出漏洩が依然として潜在的な原料を奪っており、ブリュッセルは2026年から廃棄物輸送規制を強化する方針です。包装軽量化製品設計とデポジット返却制度の普及により都市固形廃棄物の流れは縮小し続けていますが、このセグメントは依然として自治体サービス契約の基盤であり、廃棄物管理市場のコア収益プールを支えています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

ドイツは2025年の地域廃棄物管理市場シェアの23.5%を占め、デュアルシステム選別モデル、全国規模のボトルデポジット制度、16,000か所以上の市民リサイクルセンターによって支えられています。同国の69%のリサイクル率はすでに2030年のEU目標を上回っており、光学式選別機の継続的なアップグレードにより汚染率を5%未満に維持しています。[3]Eurostat、「廃棄物データベース2025年」、ec.europa.eu一方、スペインは自治州がマテリアルリカバリー施設を改修し、2026年の期限に先立って戸別生ごみ収集ビンを展開する中、2031年にかけて最も速い5.99%のCAGRを記録すると予測されています。カタルーニャ州の地域的な従量制課金パイロットにより残余廃棄物量が最大30%削減され、高マージンの専門リサイクルのための処理能力が解放されました。

EUの外に位置しながらも多くの指令を踏襲している英国は、2026年から廃棄物エネルギー化施設に排出量取引制度を拡張し、2028年から1トン当たり約60.96米ドルの炭素コストを追加します。[4]Suez UK、「ETS拡張ブリーフィング2025年」、suez.co.ukこの動きにより、限界的な廃棄物量が機械的生物処理施設やガラスカレット工場へと転換され、埋立利用が緩和されると見込まれています。フランスは堅固ながらもコストのかかるボーナス・マルス型EPR枠組みを維持しており、コンバーターを単一素材包装へと誘導していますが、地方収集費用の部分的な回収にとどまっていることが小規模県でのMRFアップグレードを遅らせています。

イタリアの南北格差は依然として顕著であり、ロンバルディア州がリサイクル率70%に達する一方、カラブリア州は40%を下回っています。結束基金はルーマニアのリサイクル基準値14%が最大の上昇余地を示す南欧・東欧を優先するようになっています。一方、ベネルクスブロックはケミカルリサイクルのパイロット事業で存在感を示していますが、ベルギーの1トン当たり1,441米ドルのEPR手数料はブランドオーナーの予算を圧迫しています。北欧諸国は1人当たりの廃棄物発生量が多いものの、残余熱量廃棄物を国境を越えた施設に輸出する地域熱供給統合において市場をリードしています。

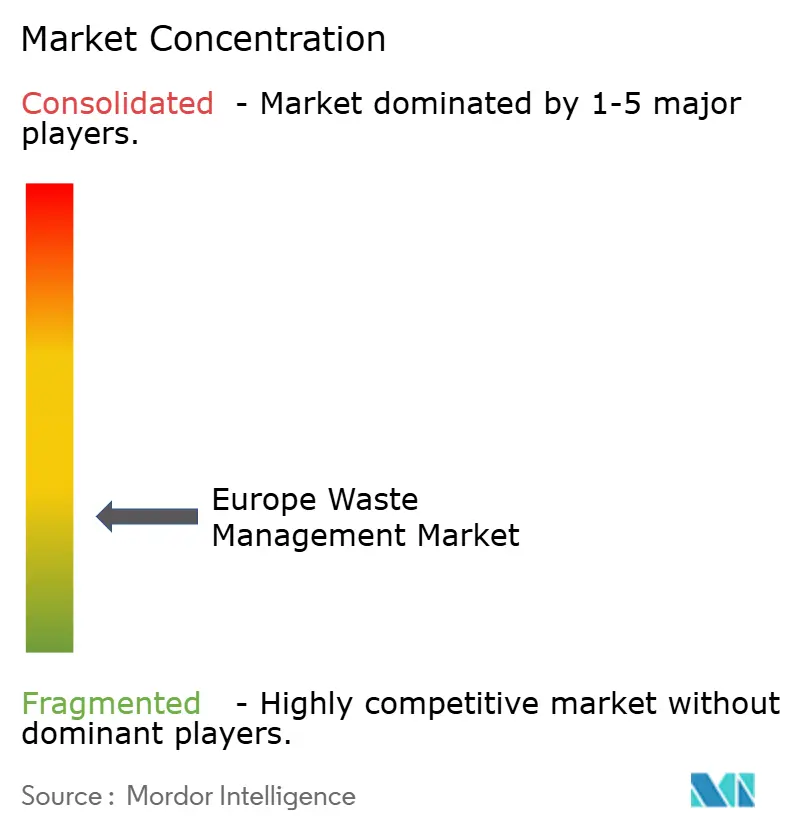

競合環境

欧州廃棄物管理市場内の競争は分散しています。Veoliaによる2022年のSuez一部資産の買収はEUの独占禁止法に基づく資産売却を引き起こしましたが、それでも同グループは複数都市の特許権と長期契約を獲得する汎地域プラットフォームを構築することができました。これらの大手企業は現在、梱包品の純度を92%から98%に引き上げるAIビジョンシステムを導入し、厳格なPPWR基準を満たしてプレミアムオフテイク契約を実現しています。

中堅プレーヤーはより高いEBITDAマージンを追求するためにポートフォリオを再編しています。Renowiは2025年7月に1億450万米ドルでフランス事業から撤退し、その収益をベネルクスのプラスチック選別に再投資した一方、Biffaは完全電動トラックの展開を義務付ける1億5,240万米ドルのロンドン商業廃棄物契約に署名しました。PreZeroの8,800万米ドルのポーランド買収により中欧に20万トンの選別余力が加わり、PPWRのマイルストーンに先んじた体制が整いました。垂直統合も加速しており、RemondisはBASFの熱分解事業に共同出資して下流のポリマーマージンを確保しています。

サービスとしての循環性プラットフォームなどのデジタルチャレンジャーは中小企業の廃棄物流を集約し、スポット価格を活用して従来のブローカーから顧客を奪っています。既存事業者はIoT搭載ビンで対応し、充填データと排出係数を記録してCSRD監査者を満足させ、中間排除を防いでいます。しかし、ケミカルリサイクルの許認可のボトルネックと希少な希土類触媒が先行者優位を制限しており、今後10年間の廃棄物管理産業においてバランスシートの厚みが重要な差別化要因となっています。

欧州廃棄物管理産業のリーダー企業

Veolia

Suez

Remondis

FCC Environment

PreZero

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Veoliaは年間処理能力5万トンの有害廃棄物焼却炉をノルトライン・ヴェストファーレン州に建設するため1億6,500万米ドルの投資を発表し、より厳格な埋立規制に直面する産業クライアントをターゲットとしています。

- 2026年1月:Biffaはグレーターロンドン・オーソリティーと12区にわたる商業廃棄物収集をカバーする10年間・1億5,240万米ドルの契約を締結し、電動ごみ収集車とAIルートソフトウェアを導入します。

- 2025年12月:PreZeroはPPWRの期限に先立ち20万トンの選別余力を追加するため、ポーランドのMRF事業者の60%株式を8,800万米ドルで取得しました。

- 2025年11月:RemondisはBASFと提携し、ドイツのルートヴィヒスハーフェンで年間1万5,000トンのケミカルリサイクルラインのパイロット事業を開始し、2026年第3四半期の稼働を予定しています。

欧州廃棄物管理市場レポートの調査範囲

| 住宅 |

| 商業(小売、オフィスなど) |

| 産業 |

| 医療(医療・製薬) |

| 建設・解体 |

| その他(機関、農業など) |

| 収集、輸送、選別・分別 | |

| 廃棄・処理 | 埋立 |

| リサイクル・資源回収 | |

| 焼却・廃棄物エネルギー化 | |

| その他(化学処理、堆肥化など) | |

| その他(コンサルティング、監査・研修など) |

| 都市固形廃棄物 |

| 産業系有害廃棄物 |

| 電子廃棄物 |

| プラスチック廃棄物 |

| 生物医学廃棄物 |

| 建設・解体廃棄物 |

| 農業廃棄物 |

| その他の特殊廃棄物(放射性廃棄物など) |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他の欧州 |

| 発生源別 | 住宅 | |

| 商業(小売、オフィスなど) | ||

| 産業 | ||

| 医療(医療・製薬) | ||

| 建設・解体 | ||

| その他(機関、農業など) | ||

| サービスタイプ別 | 収集、輸送、選別・分別 | |

| 廃棄・処理 | 埋立 | |

| リサイクル・資源回収 | ||

| 焼却・廃棄物エネルギー化 | ||

| その他(化学処理、堆肥化など) | ||

| その他(コンサルティング、監査・研修など) | ||

| 廃棄物タイプ別 | 都市固形廃棄物 | |

| 産業系有害廃棄物 | ||

| 電子廃棄物 | ||

| プラスチック廃棄物 | ||

| 生物医学廃棄物 | ||

| 建設・解体廃棄物 | ||

| 農業廃棄物 | ||

| その他の特殊廃棄物(放射性廃棄物など) | ||

| 地域別 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

レポートで回答される主要な質問

2026年における欧州廃棄物管理市場の規模はどのくらいですか?

このセクターは2026年に3,668億3,000万米ドルに達し、5.25%のCAGRで2031年までに4,739億3,000万米ドルに向けて推移しています。

現在最も多くの収益を生み出しているセグメントはどれですか?

住宅系収集が2025年収益の54.15%を占めトップの座にあり、普遍的な路肩収集プログラムによって支えられています。

2031年にかけて最も速く成長している廃棄物タイプはどれですか?

電子廃棄物がWEEE目標とリサイクル重要金属への需要に後押しされ、5.98%のCAGRでリードしています。

地域収益への貢献が最も大きい国はどこですか?

ドイツは成熟したデポジット制度と高いリサイクル率により、2025年の市場収益の23.5%を占めています。

EPR手数料の引き上げがプラスチックに与える影響はどのようなものですか?

手数料はベルギーで1トン当たり最大1,441米ドルまで上昇しており、企業はリサイクル可能性を考慮した包装の再設計を迫られ、リサイクル樹脂への需要が高まっています。

廃棄物エネルギー化施設の事業者は新たなETS(排出量取引制度)コストにどのように対応していますか?

多くの事業者は炭素回収装置の設置またはゲート手数料の引き上げを計画しており、英国では追加炭素コストが2028年から1トン当たり約60.96米ドルと予測されています。

最終更新日: