インドネシアCRMソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

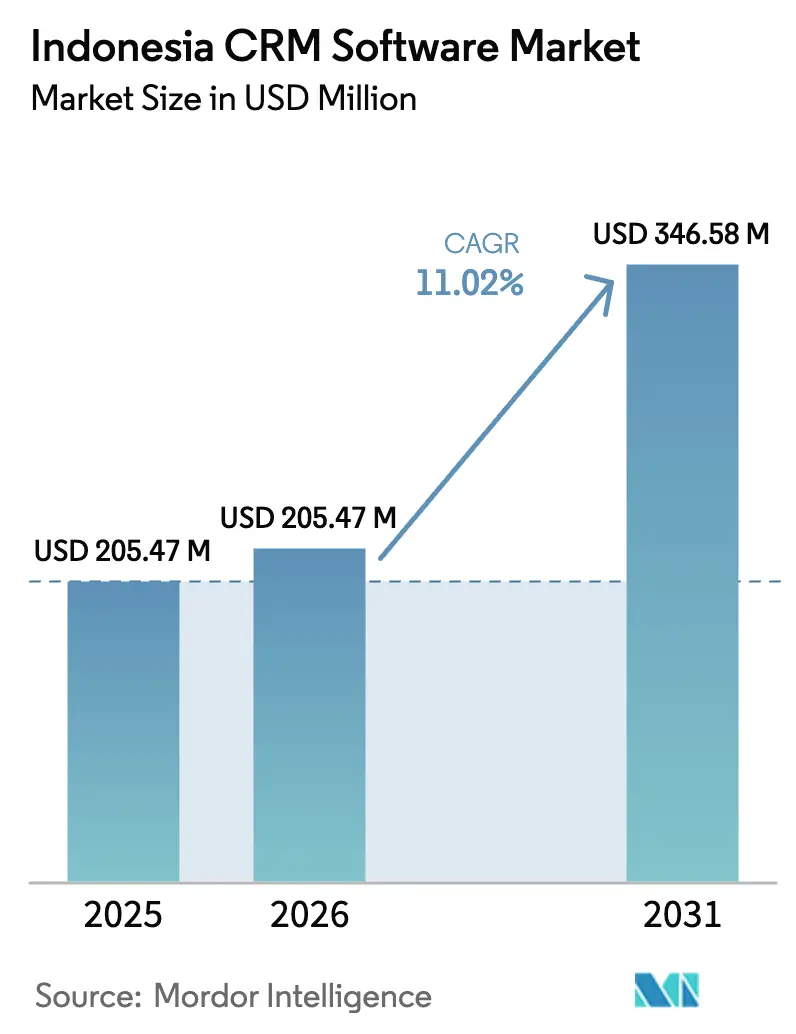

| 基準年の市場規模 (2025) | 205.47 百万米ドル |

| 市場規模 (2026) | 205.47 百万米ドル |

| 市場規模 (2031) | 346.58 百万米ドル |

| 成長率 (2026 - 2031) | 11.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドネシアCRMソフトウェア市場分析

インドネシアCRMソフトウェア市場規模は2026年に2億547万米ドルと推定され、2025年の1億8,500万米ドルから成長し、2031年には3億4,658万米ドルに達する見込みで、2026年〜2031年にかけて11.02%のCAGRで成長しています。急速なクラウド導入、中小企業のデジタル化の拡大、「メイキング・インドネシア4.0」やデジタル・インドネシア・ロードマップ2021〜2024などの支援的な政策枠組みが引き続き需要を形成しています。電子インボイスの義務化、モバイルファースト型コマースの拡大、AIベースのパーソナライゼーションツールの導入が対象ユーザー層を拡大し、ソリューションの差別化を強化しています。グローバルベンダーがローカルパートナーシップを深化させる一方、国内プロバイダーが規制に準拠した垂直特化型ソリューションに注力するなか、競争の激しさが増しています。最近のデータ侵害を受けたサイバーセキュリティ意識の高まりと、ジャカルタ首都圏以外でのCRMスキル人材の不足は具体的な課題を提示していますが、同時にインドネシアCRMソフトウェア市場全体にわたるコンサルティング、スキルアップ、セキュリティ重視のサブセグメントの成長を促進しています。

主要レポートのポイント

- 展開モード別では、クラウドソリューションが2025年のインドネシアCRMソフトウェア市場シェアの61.30%を占め、オンプレミスは2031年にかけて11.55%のCAGRで成長する見込みです。

- 組織規模別では、中小企業が2025年のインドネシアCRMソフトウェア市場規模の57.40%を占め、大企業は2031年にかけて10.55%という最高のCAGRを記録する見込みです。

- 機能別では、営業支援自動化が2025年のインドネシアCRMソフトウェア市場規模の41.40%のシェアを占め、2031年にかけて9.18%のCAGRで拡大しています。

- 業界別では、BFSIが2025年のインドネシアCRMソフトウェア市場シェアの22.70%でトップを占め、ヘルスケアは2031年にかけて12.87%のCAGRで拡大する見込みです。

- CRMタイプ別では、オペレーショナルCRMが2025年のインドネシアCRMソフトウェア市場の48.30%を占め、企業がプロセス自動化における迅速な成果を追求しました。小売業の導入では反復購入サイクル時間が短縮され、リテンションが最大40%向上し、オペレーショナルROIが実証されました。アナリティカルCRMは2031年にかけて12.34%のCAGRで拡大する見込みです。

- 地域別では、ジャワ島が2025年に64.20%の収益シェアを占め、パプア&マルクは2031年にかけて13.98%のCAGRで成長する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアCRMソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インドネシア中小企業によるクラウドファーストのデジタル化推進 | +3.5% | 全国(ジャワ島およびスマトラ島が中核) | 中期(2〜4年) |

| 電子インボイス義務化およびPEPPOLの展開 | +2.8% | 全国 | 短期(2年以内) |

| AIによるハイパーパーソナライゼーション | +2.1% | ジャワ島、スマトラ島、バリ島およびヌサ・トゥンガラ | 中期(2〜4年) |

| モバイルファースト型コマースとスーパーアプリ | +1.9% | 全国 | 短期(2年以内) |

| 製造業CRM向け政府の「メイキング・インドネシア4.0」インセンティブ | +3.5% | 全国 | 中〜長期(3〜5年) |

| 市民CRMを採用するジャカルタ・スマートシティおよび地域電子政府プロジェクト | +2.8% | 都市部・地域の公共セクター(ジャカルタおよびその他の主要都市・州) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インドネシア中小企業によるクラウドファーストのデジタル化推進

クラウドCRMの導入率は、中小企業において2020年の25%から2025年には77%に上昇しており、中小企業は国内GDPの60%以上を占めています。「UMKM Go Digital」などの政府スキームは補助金と研修を提供し、参入障壁を低下させることで、地方都市の中小企業がかつてジャカルタ首都圏に限定されていたスケーラブルなCRM機能を活用できるようにしています。この普及によりインドネシアCRMソフトウェア市場が拡大しており、ハイブリッドクラウド構成がデータ主権規範に対応しながらコスト効率を維持しています。アクセシビリティの向上は導入パートナーのエコシステムも拡大させ、新たな収益源を生み出し、ローカルイノベーションを加速させています。

電子インボイス義務化&PEPPOLの展開がCRM統合を促進

PEPPOL標準に準拠したインドネシアの全国電子税務インボイス制度は、課税対象事業者に対してインボイスデータを税務総局と同期させることを義務付けています。[1]税務総局、「ASEANにおける電子インボイスの状況」、asean.org小売業者および電子商取引プラットフォームはCRMモジュール内にインボイスワークフローを組み込み、重複レコードを排除して20〜35%の業務効率向上を実現しています。これらの統合はコンプライアンスを合理化しながら、クロスセル分析のデータ精度を高めています。事前構築済みコネクタを提供するベンダーは販売サイクルの短縮を実現し、インドネシアCRMソフトウェア市場をさらに拡大させています。

AIによるハイパーパーソナライゼーションがCRM展開のROIを向上

Tokopediaなどの大手電子商取引企業は、Vertex AIとCRMアナリティクスを組み合わせることで在庫エラーを20%削減しました。[2]Google Cloud、「実世界の生成AI活用事例」、cloud.google.comBukalapakは予測レコメンデーションを導入した後、月次取引額がIDR 500億(320万米ドル)増加したと報告しています。銀行業界のリーダーは感情分析に自然言語処理を活用し、クロスセルのコンバージョンを向上させ、解約を低減しています。これらのユースケースはAI投資を正当化し、中堅企業全体での機能採用を加速させ、インドネシアCRMソフトウェア市場の浸透を深めています。

モバイルファースト型コマース&スーパーアプリの急増が組み込みCRMを要求

電子商取引取引額は2023年にIDR 533兆(344億1,000万米ドル)に達し、前年比10.7%増となりました。[3]米国商務省、「インドネシアデジタル経済」、trade.govジャカルタのJAKIなどのスーパーアプリは市民関係管理を統合し、迅速な対応とデータ収集を標準化しています。企業は現在、決済、チャット、フルフィルメントフロー内で動作する組み込みCRM APIを求めており、購買プロセスを短縮しています。モバイルSDKへの需要が高まり、プラットフォームベンダーはプラグイン型CRMモジュールのマーケットプレイスを開放し、インドネシアCRMソフトウェア市場のスケーラビリティを拡大しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ主権およびローカルホスティング規則 | -1.80% | 全国(多国籍企業にとってより深刻) | 中期(2〜4年) |

| ジャカルタ首都圏以外でのCRMスキル人材不足 | -1.30% | スマトラ島、カリマンタン島、スラウェシ島、パプアおよびマルク | 長期(4年以上) |

| シームレスなCRM統合を妨げるレガシーコアバンキングおよびERPシステム | –3.0% | 全国、既存の金融サービスおよび伝統的企業に深刻な影響 | 短〜中期(1〜3年) |

| エンドユーザーの信頼を損なうサイバーセキュリティインシデント | –2.5% | 全国、規制産業(金融、政府)での感度が高い | 短〜中期(1〜3年) |

| 情報源: Mordor Intelligence | |||

データ主権&ローカルホスティング規則がコンプライアンスコストを増大

2023年個人データ保護法はデータ処理義務を拡大し、プロバイダーにローカルインフラの維持またはインドネシアのハイパースケーラーとの契約を強制しています。あるティア1銀行は、居住要件を満たすためにMicrosoft Dynamics 365をAzureではなくAWSでホスティングした際に、プロジェクトコストが15〜20%増加しました。コンプライアンスの圧力は国内ベンダーを優遇し、多国籍企業の展開を遅延させ、インドネシアCRMソフトウェア市場の成長モメンタムを抑制しています。

ジャカルタ首都圏以外でのCRMスキル人材不足

CRM実務者のうちジャワ島以外で活動しているのはわずか23%であり、東部州では平均3〜4ヶ月のプロジェクト遅延が生じています。[4]Economist Impact、「スキルギャップの解消:インドネシアにおけるキャリアと経済の活性化」、impact.economist.com限られたブロードバンドと高い研修コストにより、企業はジャカルタから専門家を派遣せざるを得ず、導入予算が最大30%増加しています。リモートファーストの展開モデルとベンダー主導の認定プログラムがこのギャップを縮小しようとしていますが、人材不足はインドネシアCRMソフトウェア産業の拡大に対する足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドが規制適応のなかでリードを拡大

クラウドソリューションは2025年のインドネシアCRMソフトウェア市場シェアの61.30%を占め、企業がスケーラブルなサブスクリプションと迅速な展開サイクルを好む傾向を反映しています。このセグメントは、居住懸念を緩和するソブリンクラウドパートナーシップに支えられ、11.60%のCAGRで市場全体を上回るペースで成長する見込みです。ハイパースケーラーが開設したローカライズされたデータセンターはレイテンシを短縮し、個人データ保護法へのコンプライアンスを確保することで、クラウドを新規展開のデフォルト選択肢として位置付けています。オンプレミス展開は、レガシーシステムと統合する防衛、銀行、製造業のサイトで継続していますが、段階的なハイブリッド採用は完全な置き換えではなく管理された移行を示しています。ベンダーはコンプライアンスサービスをバンドルするようになり、インドネシアCRMソフトウェア市場におけるクラウドの優位性をさらに加速させています。

オンプレミスプロジェクトは、機密データを社内に保持しながらクラウドの弾力性を模倣するためにコンテナ化アーキテクチャをますます活用しています。「メイキング・インドネシア4.0」に参加する製造企業は、工場フロアのセンサーをローカルホスト型CRMアナリティクスに接続し、リアルタイムの顧客注文状況を把握しています。VMwareなどのプロバイダーによるソブリンクラウドフレームワークは段階的な移行戦略を可能にし、ハイブリッドモデルがコンプライアンスを意識した変革を支えることを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

組織規模別:中小企業が量を牽引し、大企業が高度化を深める

中小企業は2025年のインドネシアCRMソフトウェア市場規模の57.40%を占め、クラウドサブスクリプション層がマイクロセグメントの予算に合致することから10.20%のCAGRで成長する予測です。政府のインセンティブ、マーケットプレイスのプラグイン、簡素化されたオンボーディングワークフローが参入障壁を低下させています。地方都市の中小企業は専用コールセンターなしに顧客と関わるためCRMチャットボットを活用し、リーチを拡大して地域採用曲線を平滑化しています。大企業はオムニチャネル業務全体にわたる多層CRMスタックを展開することで不均衡な収益を生み出しています。大手銀行はオープンバンキングAPIを通じてCRMをコアシステムと統合し、顧客プロファイルを統合してリアルタイムオファーを提供しています。このような複雑な導入はインテグレーターのサービス収益を増大させ、インドネシアCRMソフトウェア市場内の価値獲得を多様化しています。

大企業はまた、その後テンプレート化されたモジュールを通じて中堅市場ユーザーに普及するAIレイヤーを先駆的に導入し、イノベーションループを強化しています。企業のサイバーリスク管理予算の増加は、CRM全体にわたる統合セキュリティ管理の探求を強化し、サプライヤーが満たすべき新たなベースライン要件を設定しています。

CRMタイプ別:オペレーショナルがリード、アナリティカルが加速

オペレーショナルCRMは2025年のインドネシアCRMソフトウェア市場の48.30%を占め、企業がプロセス自動化における迅速な成果を追求しました。小売業の導入では反復購入サイクル時間が短縮され、リテンションが最大40%向上し、オペレーショナルROIが実証されました。アナリティカルCRMはAIが予測モデリングを民主化するなか、他のすべてのカテゴリーを上回る12.34%のCAGRで2031年まで拡大する見込みです。データ品質向上後にユニークSKUが5%増加したTokopediaの事例は測定可能な向上を示し、中堅企業での広範な採用を促しています。コラボレーティブCRMの採用は、多関係者間の調整が不可欠なヘルスケアネットワークで増加しています。オペレーショナル、アナリティカル、コラボレーティブモジュール間の収束が統合プラットフォームを生み出し、ベンダーロックインを強化してインドネシアCRMソフトウェア市場への参入障壁を高めています。

機能別:営業支援自動化が主導し、ソーシャルCRMが急増

営業支援自動化は2025年のインドネシアCRMソフトウェア市場規模の41.40%のシェアを占め、標準化されたパイプラインとモバイルフィールドセールス機能を提供しています。予測リードスコアリング、ルート最適化、自動提案生成はこの機能の深化する高度化を示しています。インドネシアが世界で最も活発なソーシャルメディア市場の一つであり続けるなか、ソーシャルCRMは13.62%のCAGRで成長する見込みです。マーケットプレイス事業者はリスニングツールと取引データを組み合わせ、ほぼリアルタイムで感情と製品フィードバックを追跡しています。マーケティングオートメーションとカスタマーサービスモジュールは成熟を続け、統合されたジャーニーオーケストレーションエンジンへと収束しています。統合スタックはチャネルサイロを軽減し、ライフタイムバリュー戦略を向上させ、インドネシアCRMソフトウェア市場の競争差別化を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

業界別:BFSIがリード、ヘルスケアが加速

BFSIは2025年のインドネシアCRMソフトウェア市場シェアの22.70%を占め、CRMを活用してデジタルと店舗のインタラクションを統合し、規制報告コンプライアンスを確保しています。2024年最初の9ヶ月間における2億4,600万米ドルのフィンテック投資はセクターの勢いを裏付けています。AI対応CRMは信用スコアリングの包摂性を支援し、銀行がこれまで銀行口座を持たなかった層にサービスを提供できるようにしています。電子医療記録の義務化が患者エンゲージメントを強化するためのCRMシステムとの自然な接点を生み出すなか、ヘルスケアは12.87%のCAGRを記録する見込みです。小売、通信、製造業の各垂直市場は、オムニチャネルロイヤルティプラットフォームや産業4.0サプライチェーンの可視性など、それぞれ独自の採用触媒を示し、インドネシアCRMソフトウェア市場をさらに拡大させています。

地理的分析

2025年のインドネシアCRMソフトウェア市場収益へのジャワ島の64.20%の貢献は、企業密度とブロードバンドインフラにおける同島の優位性を反映しています。ジャカルタのスマートシティ構想は高度な市民関係戦略を示し、バンドンとスラバヤは地域開発回廊の拠点となっています。市場浸透率はここが最も高いものの、対象需要が飽和に近づくにつれ成長は10.78%のCAGRで成熟しつつあります。

スマトラ島とカリマンタン島はそれぞれ11.95%と12.56%の予測CAGRを示しています。これらの島々のエネルギー、農業、製造業企業はCRMをERPと統合し、商品サプライチェーンと政府義務報告を管理しています。拡大する光ファイバーアクセスとエッジデータセンターがレイテンシのギャップを縮小し、クラウド採用を促進してインドネシアCRMソフトウェア市場を豊かにしています。

パプア&マルクは小さな既存基盤から13.98%のCAGRという最高の成長速度をリードしており、パラパ・リング東部などの政府の接続プログラムを反映しています。スラウェシ島の都市部ハブはサービスセクターの拡大を支援するためにCRMを採用し、バリ島&ヌサ・トゥンガラの観光事業者はパーソナライズされた訪問者体験のためにCRMを活用しています。それでも、限られたローカル人材と不安定な接続性がプロジェクトのタイムラインを制約しており、群島全体での拡大を解放するためのリモート展開モデルの重要性を強調しています。

競争環境

インドネシアCRMソフトウェア市場は中程度の集中度を示しています。Salesforce、Microsoft、SAP、Oracleを含むグローバルプロバイダーは広範なエコシステムとAIロードマップを活用していますが、導入サイクルを延長するコンプライアンス上のハードルに直面しています。BarantumやMekari Qontakなどの国内プレーヤーは、ジャカルタを拠点とするデータセンターと規制に関する専門知識を活用し、総所有コストの低減と迅速なローカライゼーションを求める中小企業および中堅市場の購買者を引き付けています。ハイパースケーラーとのソブリンクラウドアライアンスはチャネル戦略を多様化し、多国籍企業のコンプライアンス達成までの時間を短縮しています。

戦略的な動きは市場のAIへの転換を浮き彫りにしています。Salesforceは2024年にAgentforce自律エージェントを導入し、1会話あたり2米ドルでサービスワークフローを自動化しています。NTT DATAはローカルCRM提供能力を拡大するために1,500万米ドルを投資しており、垂直マイクロソリューションへの上流シフトを示しています。LintasartaとのVMwareのソブリンクラウドサービスは多国籍銀行にコンプライアンスに準拠した基盤を提供し、居住地に合致したアーキテクチャへの需要の高まりを反映しています。

製造業のトレーサビリティとヘルスケアの患者ライフサイクル管理向けの垂直特化型CRMモジュールに新たな白地スペースが見えています。ジャカルタ以外での人材不足により、ベンダーはリモート導入ツールキットと認定トラックを作成し、パートナー主導のエコシステムを育成しています。ローカライゼーション障壁により価格競争は抑制されていますが、バンドルされたAI機能とコンプライアンスダッシュボードがインドネシアCRMソフトウェア市場全体での機能のコモディティ化を加速させています。

インドネシアCRMソフトウェア産業のリーダー企業

Salesforce, Inc.

Barantum

Pipedrive

Oracle Corporation

Zoho Corporation Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:NTT DATA Business SolutionsはインドネシアのおよびERPの提供能力を強化するために1,500万米ドルの拡張を発表しました

- 2025年2月:Salesforceはインドネシアの金融機関向けにカスタマイズされたAI機能を開始し、現地規制のコンプライアンスチェックを組み込みました

- 2025年1月:Odooはインドネシアにオフィスを開設し、製造業および小売業のCRM導入をターゲットとした40以上のイベントを計画しました

- 2024年10月:SalesforceはAgentforceをリリースし、企業が顧客対応プロセスに自律型AIエージェントを展開できるようにしました

- 2024年7月:PanGrowはインドネシアの税務およびインボイス規範に対応した中小企業向けCRM&ERPスイートを導入しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インドネシアの顧客関係管理(CRM)ソフトウェア市場を、パブリッククラウド、プライベートクラウド、またはオンプレミスサーバーを通じて提供されるかにかかわらず、企業が営業、マーケティング、サービスのタッチポイント全体にわたって顧客データを取得、保存、活用するのを支援する、商業ライセンスまたはサブスクリプションベースのすべてのアプリケーションスイートと定義しています。

スコープの除外:社内でカスタム構築されたCRMプラットフォーム、スタンドアロンのコンタクトセンターまたはマーケティングオートメーションツール、CRMが軽微なモジュールに過ぎない広範なエンタープライズスイートはカウントされません。

セグメンテーション概要

- 展開モード別

- オンプレミス

- クラウド

- 組織規模別

- 中小企業(SME)

- 大企業

- CRMタイプ別

- オペレーショナルCRM

- アナリティカルCRM

- コラボレーティブ/ストラテジックCRM

- 機能別

- 営業支援自動化

- マーケティングオートメーション

- カスタマーサービスおよびサポート

- ソーシャルCRM

- 業界別

- BFSI

- ITおよび通信

- 製造業

- ヘルスケア

- 小売および電子商取引

- エネルギーおよびユーティリティ

- 旅行およびホスピタリティ

- その他(政府、教育)

- 地域別

- ジャワ島

- スマトラ島

- カリマンタン島

- スラウェシ島

- バリ島およびヌサ・トゥンガラ

- パプアおよびマルク

詳細な調査方法論とデータ検証

一次調査

ジャカルタ、スラバヤ、マカッサルのインドネシアのCIO、CRMリセラー、クラウドインフラプロバイダー、業界コンサルタントへのインタビューにより、平均シート数、解約トリガー、典型的な値引きが得られました。小売業、BFSI、製造業の中小企業へのフォローアップ調査により、当チームは浸透率の前提とレガシースプレッドシートが置き換えられるペースを検証しました。

デスクリサーチ

Mordorのアナリストは、インドネシア銀行のICT支出表、通信情報省のクラウド移行調査、インドネシア統計局の企業センサスなどのソースからのマクロシグナルから始め、ASEANstats、世界銀行のデジタル経済トラッカー、国連Comtradeの貿易データと相互確認しています。主要SaaSベンダーの企業申告書と投資家向け資料、Dow Jones Factiva にアーカイブされたプレス報道、D&B Hooversの財務スナップショットが収益の内訳と価格曲線を提供しています。Questelの特許要約とTenders Infoの入札通知は公共セクターの今後の需要を測定するのに役立っています。この例示リストは網羅的ではなく、他の多くのオープンデータセットと専門ポータルが二次検証を支援しています。

市場規模算定と予測

トップダウンモデリングはインドネシアの総エンタープライズソフトウェア支出から始まり、垂直レベルの採用率、ライセンス価格帯、クラウド移行乗数を適用してCRMスライスを再構築しています。その後、出力はサンプリングされたベンダー収益とチャネルチェックのボトムアップ積み上げに対して検証され、ギャップは加重平均で埋められます。主要変数には以下が含まれます:1)年間中小企業形成数、2)企業あたりのパブリッククラウド支出、3)スマートフォン普及率(モバイルCRM使用の代理指標)、4)デジタル決済取引量、5)データセンター容量の追加。予測はこれらのドライバーを過去のCRM収益に結びつける多変量回帰を採用し、その後シナリオ分析がデータローカライゼーション規制や財政ショックに対して調整します。

データ検証と更新サイクル

モデル出力は三段階のレビューを経ます:独立したICT指数との差異スキャン、シニアアナリストによるピアインスペクション、以前のインタビュー対象者との照合コールバック。当社のレポートは毎年更新され、税制変更や主要ベンダーの価格変更などの重要なイベントは中間更新を引き起こします。公開直前の最終アナリストチェックにより、クライアントが最新の見解を受け取ることを確保しています。

Mordorのインドネシアのベースラインが精査に耐える理由

公開されている推計はしばしば乖離しますが、それは企業が異なる製品バスケットを選択したり、未検証のベンダー申告に依存したり、データ主権規則を考慮せずに地域のSaaS数値をインドネシアに直接外挿したりするためです。

主要なギャップ要因には、コンタクトセンタースイートを含む広範な「カスタマーエクスペリエンス」スコープ、ルピア建ての現地価格帯ではなくグローバル平均販売価格の使用、インドネシアの中小企業のクラウドCRMへの急速なオンボーディングを見逃す長い更新サイクルが含まれます。Mordorの厳格なセグメンテーション、年次ソース更新、現地での一次調査がこれらの問題を軽減し、意思決定者に明確な変数まで遡ることができる価値を提供しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 1億8,504万米ドル(2025年) | ||

| 12億米ドル(2024年) | グローバルコンサルタンシーA | より広範なSaaSカテゴリーをバンドル;現地検証なしにベンダー収益配分に依存 |

| 13億米ドル(2023年) | 地域コンサルタンシーB | CRMを総ソフトウェア支出のシェアとして扱い、地域平均を適用し、3年ごとに更新 |

| 14億米ドル(2025年) | 業界団体C | 投資意向調査を使用;値引きと解約を除外し、合計を過大評価 |

この比較は、当社のより厳格なスコープ、より新鮮なインプット、二重検証ステップが、管理者が最小限の労力で再現・監査できる均衡のとれた透明なベースラインを提供することを強調しています。

レポートで回答される主要な質問

インドネシアCRMソフトウェア市場の2031年までの予測成長率は?

市場は11.02%のCAGRで拡大し、2026年の2億547万米ドルから2031年には3億4,658万米ドルに達する見込みです。

インドネシアのCRM採用においてどの展開モデルが主流ですか?

クラウド展開は61.30%の市場シェアを占めており、柔軟な価格設定、迅速な展開、ローカルソブリンクラウドパートナーシップを通じた合理化されたコンプライアンスを提供しているためです。

中小企業はインドネシアCRMソフトウェア産業にどのような影響を与えていますか?

中小企業は現在の支出の57.40%を占め、政府のデジタルスキルアッププログラムとサブスクリプションベースのCRM層に支えられて量的成長を牽引しています。

データ主権がCRMベンダーにとって重要な問題である理由は何ですか?

2023年個人データ保護法は個人データをオンショアで保存することを義務付けており、国際ベンダーのコンプライアンスコストを増加させ、インドネシアのデータセンターを持つプロバイダーを優遇しています。

CRM採用において最も速く成長すると予想される地域はどこですか?

パプア&マルクはパラパ・リングプロジェクトなどの接続性向上イニシアチブにより、2031年にかけて13.98%のCAGRという予測でリードしています。

最も高い将来成長を示すCRMの機能領域はどれですか?

インドネシアの消費者の活発なソーシャルメディア利用が企業にリスニングとエンゲージメントツールをコア顧客プラットフォームに統合させるなか、ソーシャルCRMは13.62%のCAGRで成長する予測です。

最終更新日: