ファウンデーションモデル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

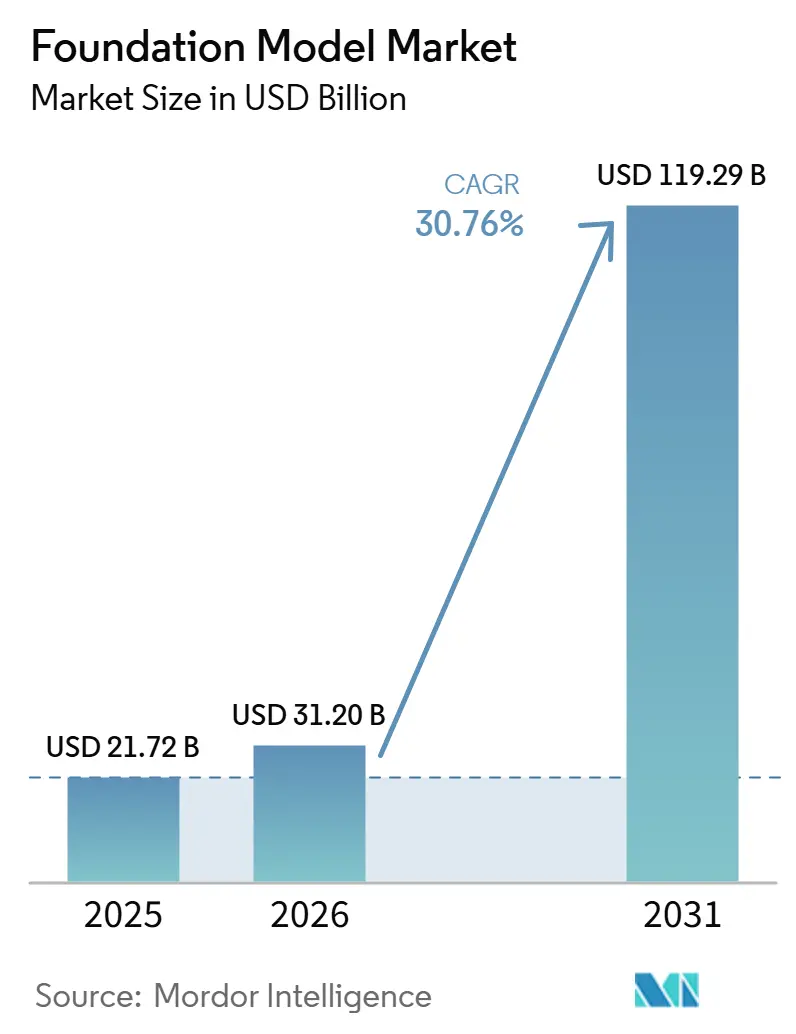

| 市場規模 (2026) | 31.20 十億米ドル |

| 市場規模 (2031) | 119.29 十億米ドル |

| 成長率 (2026 - 2031) | 30.76% CAGR |

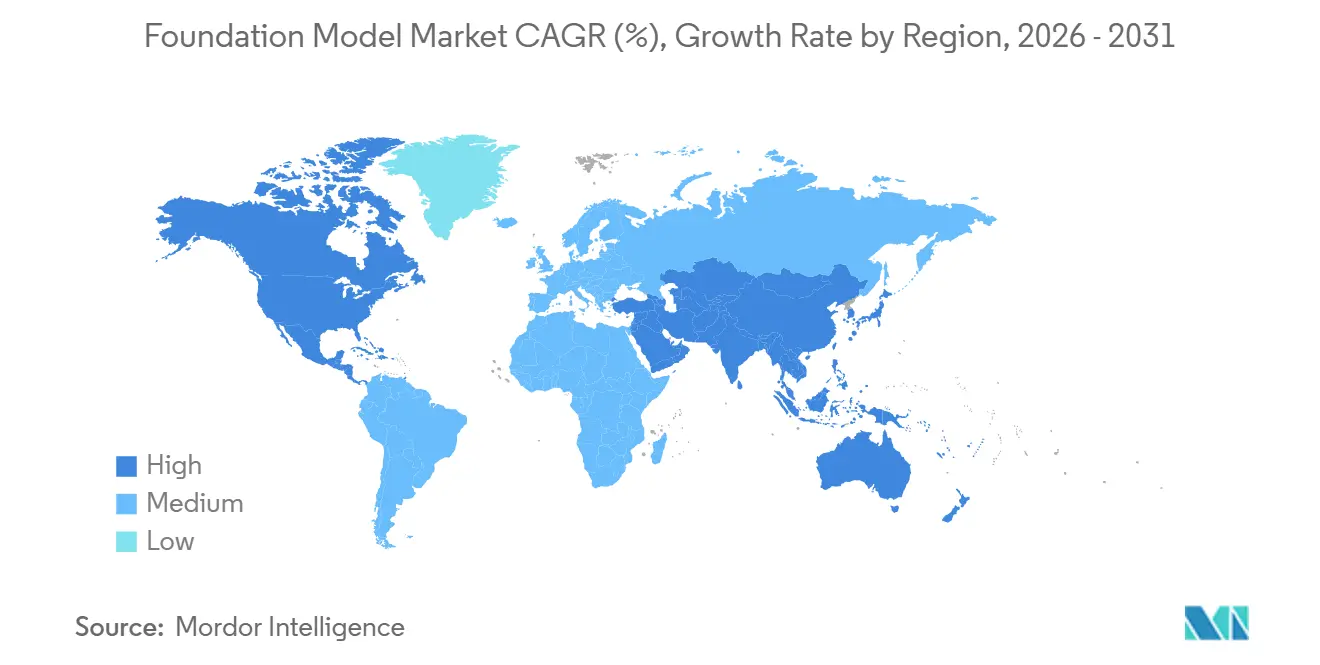

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファウンデーションモデル市場分析

ファウンデーションモデル市場規模は、2025年の217.20億米ドルおよび2026年の312.00億米ドルから、2031年までに1,192.90億米ドルへと拡大する見込みであり、2026年から2031年にかけて30.76%のCAGRを記録すると予測されます。市場は初期のテキスト生成ユースケースを超えて進化しており、企業が日常業務においてリーズニング、自動化、および意思決定支援を可能にするモデルを求めるようになっているためです。マルチモーダルシステム、オープンウェイトエコシステム、およびマネージドデプロイメントプラットフォームが、より幅広い運用環境での採用を実用的にするにつれ、需要も拡大しています。競争上のポジショニングは、モデルパフォーマンスとインフラへのアクセス、ファインチューニングサポート、およびコンプライアンス対応能力を組み合わせるプロバイダーの能力によって形成されつつあります。同時に、市場は依然として、集中したコンピューティングアクセス、高い学習コスト、および規制セクターにおける厳格な信頼性要件という構造的な圧力に直面しています。こうした状況は、安全なデプロイメントオプション、ドメイン固有のパフォーマンス、および地域をまたいだ柔軟なホスティングモデルを提供できるベンダーに引き続き機会をもたらしています。

レポートの主要ポイント

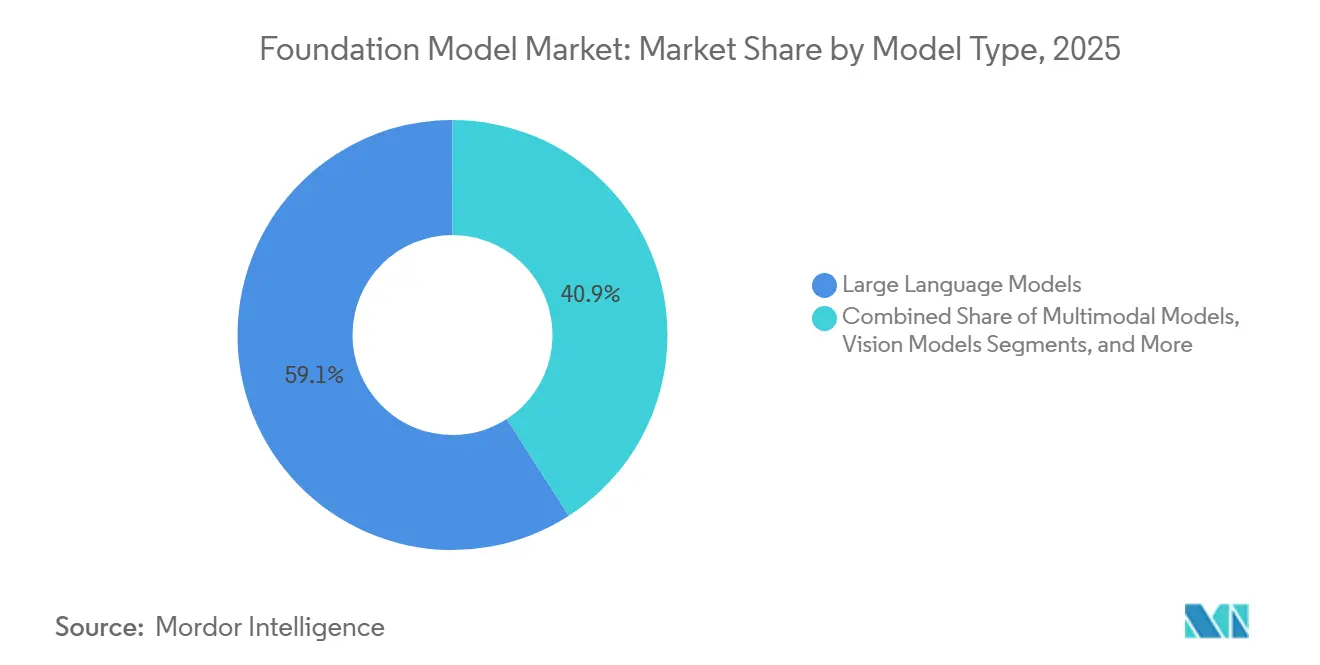

- モデルタイプ別では、大規模言語モデルが2025年のファウンデーションモデル市場において収益シェアの59.11%を占めてリードしており、マルチモーダルモデルは2031年にかけて31.34%のCAGRで拡大すると予測されます。

- デプロイメントモード別では、クラウドベースのデプロイメントが2025年のファウンデーションモデル市場において収益シェアの66.39%を占めており、オンプレスデプロイメントは2031年にかけて39.90%のCAGRで拡大すると予測されます。

- 企業規模別では、大企業が2025年のファウンデーションモデル市場において収益シェアの68.48%を占めており、中小企業は2031年にかけて35.21%のCAGRで拡大すると予測されます。

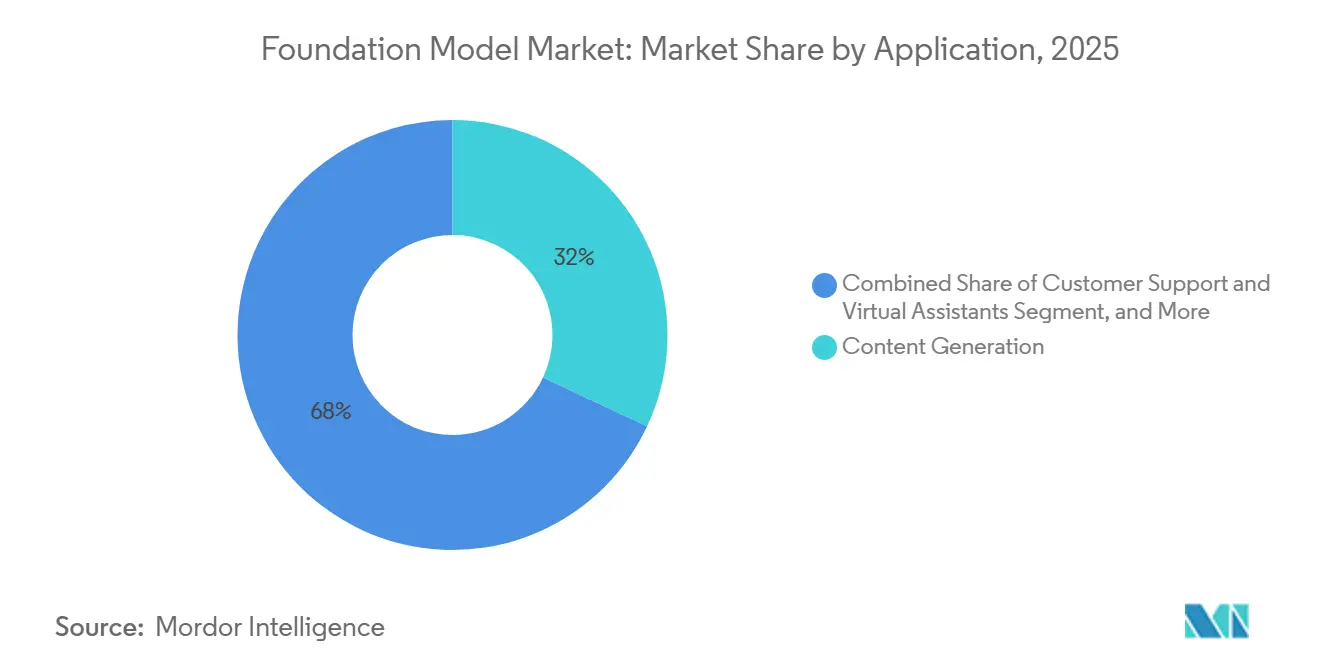

- アプリケーション別では、コンテンツ生成が2025年のファウンデーションモデル市場において収益シェアの31.98%を占めており、ビジネスインテリジェンスおよびアナリティクスセグメントは2031年にかけて37.57%のCAGRで拡大すると予測されます。

- エンドユーザー別では、ITおよび通信が2025年のファウンデーションモデル市場において収益シェアの28.56%を占めており、政府および防衛セグメントは2031年にかけて39.76%のCAGRで拡大すると予測されます。

- 地域別では、北米が2025年のファウンデーションモデル市場において収益シェアの39.37%を占めており、アジア太平洋地域は2031年にかけて32.89%のCAGRで拡大すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルファウンデーションモデル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチモーダルモデルおよびリーズニングモデルに対する企業需要 | +6.5% | 北米およびアジア太平洋地域が主導するグローバル | 中期(2〜4年) |

| ドメイン調整済みファウンデーションモデルへの急速なシフト | +5.8% | 北米、欧州、アジア太平洋地域で高い強度を持つグローバル | 中期(2〜4年) |

| オープンウェイトエコシステムによる推論コストの圧縮 | +4.9% | アジア太平洋地域、南米、アフリカで特に影響が大きいグローバル | 短期(2年以内) |

| コアビジネスワークフロー全体へのAIエージェントのデプロイメント | +4.2% | 北米および欧州が中核、アジア太平洋地域および中東・アフリカへの波及 | 短期(2年以内) |

| クラウドネイティブモデルホスティングおよびマネージドAIプラットフォーム | +3.6% | 北米および欧州で最も高い強度を持つグローバル | 短期(2年以内) |

| モデルファインチューニング、ガードレール、およびガバナンスレイヤーへの需要 | +2.8% | 北米および欧州が主導、サウジアラビアおよびシンガポールで早期の成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチモーダルモデルおよびリーズニングモデルに対する企業需要がアーキテクチャのアップグレードを促進

企業はもはや主に下書き生成のためにモデルを購入するのではなく、同一のワークフロー内でドキュメント、画像、音声、および構造化レコードを処理できるシステムを求めるようになっています。これにより、ファウンデーションモデル市場全体の調達基準が変化しており、購買担当者はモデルがマルチステップのリーズニングと信頼性の高いタスク実行をサポートすることをますます期待しています。マルチモーダル機能は、入力データが複数のフォーマットで届き、テキストのみのシステムでは効果的に処理できないヘルスケア、防衛、メディアなどのセクターでより重要性を増しています。また、アクションや推奨事項を生成する前にレコード、ビジュアル、および指示を接続することに依存するユースケースも強化されます。Appleの第3世代ファウンデーションモデルファミリーは、ハードウェアに制約のある環境での言語および画像理解のためにオンデバイスとサーバーベースのバリアントを組み合わせることで、この方向性を反映しています。[1]Apple Machine Learning Research、「Appleのファウンデーションモデル第3世代の紹介」、Apple Machine Learning Research、machinelearning.apple.com これらのアーキテクチャが成熟するにつれ、ファウンデーションモデル市場はスタンドアロンのコンテンツツールではなく、より広範なリーズニングシステムへとシフトしています。

ドメイン調整済みファウンデーションモデルへの急速なシフトがハイステークス垂直市場の購買優先事項を変える

広範なインターネットデータで学習された汎用モデルは、精度、トレーサビリティ、およびドメインコンテキストを必要とするワークフローでの有効性が低下しています。金融分野では、IEEE CSCloudを通じて発表された研究において、金融データセット上でモジュラーLoRAを用いたドメイン適応型ポストトレーニングにより、70億パラメータのコンパクトなモデルが特定の金融ベンチマークでGPT-4を上回ることが示されました。ヘルスケア分野では、HL7 FHIR標準化された臨床データでファインチューニングされたEHRファウンデーションモデルが、6つの主要な臨床予測タスクにわたって進歩を示しており、特化したアーキテクチャが支持を得ている理由を裏付けています。[2]トロント大学著者、「EHRMamba、電子健康記録のための汎用的でスケーラブルなファウンデーションモデルに向けて」、機械学習研究論文集、proceedings.mlr.press これにより、規制された環境の企業は、より多くの監督を必要とする広範なモデルよりも、より小規模で対象を絞ったシステムを好む傾向が強まっています。また、ファインチューニングされたモデルがプレミアムフロンティアAPIを通じてすべてのタスクを送信する代わりに、制御されたインフラ内で実行できる場合、総運用コストも削減されます。ファウンデーションモデル市場では、このシフトにより、単なる生のモデルアクセスではなく、ファインチューニング、統合、およびガバナンスをサポートするベンダーへと価値が移行しています。

オープンウェイトエコシステムによる推論コストの圧縮がデプロイメント経済を再形成

オープンウェイトエコシステムは、有能なモデルファミリーへのアクセスを拡大することで、ファウンデーションモデル市場の経済性を変えています。企業は現在、評価、適応、およびホスティングのために再利用可能なアーキテクチャのより大きなプールを持っており、これにより少数の独自APIプロバイダーへの依存が軽減されます。Alibaba Groupは2025年4月に、Qwenオープンソースエコシステムが300以上のモデルバージョン、3億ダウンロード、および100,000の派生ファインチューニングモデルを超えたと報告しており、オープンウェイト配布がいかに迅速にスケールできるかを示しています。[3]Alibaba Group、「Tongyi Qwenオープンソースエコシステム、300以上のモデル、3億以上のダウンロード」、Alibaba Group、qwenlm.github.io 資本もこのシフトに追随しており、Together AIは2026年7月にオープンソースAI推論インフラを拡大するために8億米ドルを調達しました。[4]Together AI、「オープンソースAIへのシフトを加速するための8億米ドルシリーズCの発表」、Together AI、together.ai この広範なツールベースにより、より多くの組織が最初からフロンティアレベルのインフラにコミットすることなく、モデルのテスト、ファインチューニング、およびデプロイメントを行えるようになります。この広範なアフォーダビリティは、採用の第一波の外にいた中小企業を中心に、ファウンデーションモデル市場の需要基盤を拡大しています。

コアビジネスワークフロー全体へのAIエージェントのデプロイメントがモデルを収益重要システムに組み込む

AIエージェントは、単に応答を生成するだけでなく、マルチステップのタスクにわたって計画し行動できるようにすることで、ファウンデーションモデル市場と収益重要業務との結びつきを大幅に強化しています。これにより企業の購買行動が変化しており、モデルは孤立したプロンプトに使用される別個のアシスタントではなく、タスク実行の一部となっています。エージェントのデプロイメントは、コンテンツ生成と同様にコーディネーションが重要な、カスタマーオペレーション、社内ナレッジワークフロー、およびプロセス集約型のバックオフィス環境で特に関連性が高いです。NVIDIA GB300システム上のMicrosoft FoundryにおけるClaude Sonnet 5の一般提供は、ベンダーがエージェント的な使用のためにモデルをエンタープライズデプロイメントスタックとともにパッケージ化する方法を示しています。このパッケージングが重要なのは、本番環境での使用が生のモデル品質と同様に、オーケストレーション、モニタリング、および安全なアクセスに依存しているためです。その結果、ファウンデーションモデル市場はワークフローツール、コントロールレイヤー、および実装サービスへの支出をより多く引き込んでいます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いGPU依存性とフロンティア学習コスト | -3.2% | 北米およびアジア太平洋地域のフロンティアラボで最も深刻なグローバル | 長期(4年以上) |

| 規制されたワークフローにおけるハルシネーションリスク | -2.4% | 北米および欧州でコンプライアンス負担が最も高いグローバル | 中期(2〜4年) |

| データ主権と国境を越えたモデルホスティングの制約 | -1.8% | 欧州、アジア太平洋地域、中東、南米への波及 | 中期(2〜4年) |

| モデル、データ、デプロイメントレイヤーにわたる断片化したコンプライアンス負担 | -1.4% | 欧州および北米が中核、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いGPU依存性とフロンティア学習コストが競争フィールドを圧縮

高いGPU依存性は、フロンティアモデルの学習が依然として多大な資本コミットメントを必要とするため、ファウンデーションモデル市場における最も明確な構造的制約の一つであり続けています。現世代のフロンティ学習の実行は現在、定期的に1億米ドルを超えており、2024年の最大の単一実行は約3億9,000万米ドルに達しました。[5]Epoch AI、「人工知能のトレンド」、Epoch AI、epoch.ai これにより、真のフロンティア開発は、繰り返しの学習サイクルを吸収するための資本とインフラを持つ、ハイパースケーラーに支援された非常に少数の組織グループに集中したままとなっています。この影響は学習に限定されず、高度なハードウェアへのアクセスが推論スケール、リリースタイミング、および長期的なサービス経済にも影響を与えます。高度な半導体に対する輸出規制は、管轄区域をまたいだ不均等なアクセスという別の層を加え、最先端でスケールできる者に影響を与えます。ファウンデーションモデル市場では、この組み合わせにより、時間をかけてモデルパフォーマンスのリーダーシップを維持できる企業の数が絞られています。

ハルシネーションリスクが広範なデプロイメントにもかかわらず規制されたワークフローでの採用を遅らせる

ハルシネーションのリスクは、採用が他の場所で引き続き拡大しているにもかかわらず、規制されたワークフローにおけるファウンデーションモデル市場を依然として遅らせています。ファーマコビジランスにおいて、Nature Scientific Reportsに掲載された研究では、大規模言語モデルのハルシネーションが偽陽性の有害事象シグナルを生成し、正当な調査から安全リソースを転用する可能性があることが判明しました。金融機関は関連する問題に直面しており、モデルの出力は、サポートされていない場合や有効な動作条件外にある場合でも流暢に見える可能性があります。金融機関における生成AIのモデルリスク管理に関する研究では、ハルシネーションと毒性が、より強力な検証と監視を必要とする主要な新たなリスクとして特定されました。これは採用を止めるものではありませんが、調達タイムラインを延長し、人間によるレビュー、モニタリング、およびガードレールレイヤーへの需要を高めます。その結果、ファウンデーションモデル市場は、臨床または金融の意思決定システムよりも、規制が緩やかなユースケースでより速く進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モデルタイプ別:マルチモーダルリーズニングが企業の期待を拡大

大規模言語モデルは、2025年のモデルタイプ別ファウンデーションモデル市場シェアの59.11%を占め、テキスト中心のデプロイメントを主要な商業基盤として維持しています。マルチモーダルモデルは、購買担当者が接続されたワークフロー全体でテキスト、画像、音声、および構造化データを処理できる単一システムをますます求めるようになるにつれ、2031年にかけて31.34%のCAGRで拡大すると予測されます。ビジョンモデルは、画像理解が中心となる検査、放射線科トリアージ、およびビジュアル検索環境において特に重要なカテゴリとして、ファウンデーションモデル市場において引き続き重要な位置を占めています。音声、オーディオ、およびドメイン固有モデルを含むその他のモデルタイプも、音声インターフェース、レイテンシ、または専門的な語彙が広範なアーキテクチャに適合しない場合に支持を得ています。セグメントミックスは、ファウンデーションモデル市場が単一モダリティのツーから、より複雑なエンタープライズコンテキストで動作できる広範なリーズニングシステムへと移行していることを示しています。

大規模言語モデルとマルチモーダルモデルの境界は、多くの主要リリースが同一のワークフロー内でドキュメント、画像、およびコードをサポートするようになっているため、すでに不明確になりつつあります。Appleの第3世代ファウンデーションモデルファミリーは、ハードウェアに制約のある環境での言語および画像理解を組み合わせたオンデバイスとサーバーベースのバリアントでこのトレンドを反映しています。したがって、ファウンデーションモデル産業は、モデルの幅広さとより効率的な推論およびシンプルなデプロイメントを組み合わせられるベンダーを評価する可能性が高いです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモード別:クラウドスケールと並行してローカルコントロールが上昇

クラウドベースのデプロイメントは、AWS、Azure、およびGoogle Cloudのマネージドサービスがモデルホスティングの運用負担を軽減するため、2025年のファウンデーションモデル市場の66.39%を占めました。オンプレミスデプロイメントは、機密性の高い環境におけるセキュリティ、コントロール、およびローカル管理インフラへの需要の高まりを反映し、2031年にかけて39.90%のCAGRで拡大すると予測されます。このパターンは、ファウンデーションモデル市場が単純に一方のモードを他方より優先しているわけではなく、購買担当者の優先事項がデータの機密性、ワークロードタイプ、および内部ガバナンスニーズによって異なるようになっていることを示しています。オープンウェイトエコシステムは、企業がベンダーロックインや固定のクラウドのみの運用モデルなしにモデルをデプロイする自由を与えることで、このシフトをサポートしています。実際には、クラウドは多くの組織にとってデフォルトのままですが、ローカルデプロイメントは高価値ユースケースの増加するシェアにとって戦略的要件となっています。

クラウドとオンプレミスのセットアップは、多くの大規模組織がリスクとデータクラスによってワークロードを分割するハイブリッドアーキテクチャを使用するようになっているため、明確な線で互いを置き換えているわけでもありません。機密性の高い推論は多くの場合、内部インフラで実行され、機密性が低く大量のタスクは引き続き外部APIを通じて実行されます。オンデバイスとサーバーベースのバリアントにまたがるAppleの第3世代ファウンデーションモデルファミリーは、ハイブリッドデプロイメントがエッジケースではなく実用的な設計選択になりつつあることを示しています。これは、報告されたクラウドリーダーシップがファウンデーションモデル市場における内部デプロイメント能力の重要性を過小評価する可能性があることを意味します。政府およ防衛の採用はその点を強化しており、安全なエアギャップ環境ではハードウェア常駐モデルとそれに合わせたサポートが必要なことが多いためです。

企業規模別:アクセス障壁の低下により中小企業の採用が改善

大企業は、統合とガバナンスに必要な予算、データリソース、および技術チームを持っていたため、2025年の企業規模別ファウンデーションモデル市場シェアの68.48%を占めました。マネージドプラットフォームとオープンウェイトオプションが当初採用を制限していた障壁のいくつかを低減するにつれ、中小企業は2031年にかけて35.21%のCAGRで拡大すると予測されます。このシフトはモデル価格の低下だけに関するものではなく、デプロイメントツールが管理しやすくなり、社内エンジニアリングの必要性が少なくなることで、より小規模な組織も恩恵を受けます。ファウンデーションモデル市場では、使用可能なインフラが対応可能な顧客基盤を拡大するためにモデル品質とほぼ同様に重要になっています。したがって、セグメントは大企業が主導する第一波から、より多くの中規模の運用購買者を含む広範な採用プロファイルへと移行しています。

Together AIは2026年7月にオープンソースAI推論インフラを拡大するために8億米ドルのシリーズCを完了し、アクセス可能なデプロイメントプラットフォームが引き続き顧客基盤を拡大するという確信を示しました。それでも、コストは中小企業にとって唯一の障壁ではなく、データガバナンス、評価規律、および内部承認プロセスが依然としてパイロット作業から本番使用への移行を遅らせています。実験とスケールされたデプロイメントの間のこのギャップは、セットアップの摩擦を軽減する統合サポート、パッケージ化されたツール、および垂直ソリューションに対するファウンデーションモデル市場での安定した需要を生み出しています。オンボーディング、モニタリング、およびモデル更新を簡素化するベンダーは、ベンチマークパフォーマンスのみで競争するベンダーよりも恩恵を受ける可能性が高いです。したがって、ファウンデーションモデル産業は、より優れたモデルだけでなく、信頼性の高い運用ワークフローへのより容易なアクセスを通じて拡大しています。

アプリケーション別:アナリティクスユースケースがコンテンツ主導の採用に対して地位を獲得

コンテンツ生成は2025年のファウンデーションモデル市場の31.98%を占め、エンタープライズデプロイメントの最初の主要な商業参入点となりました。ビジネスインテリジェンスおよびアナリティクスは、組織がより多くのコンテキストで構造化および非構造化の内部データを解釈するためにモデルを使用するにつれ、2031年にかけて37.57%のCAGRで拡大すると予測されます。カスタマーサポート、バーチャルアシスタント、およびナレッジマネジメントは、検索、要約、およびコンテキスト応答生成に適しているため、ファウンデーションモデル市場において確立された領域であり続けています。アプリケーションミックスは現在、単純な下書きユースケースから、モデル出力を測定可能なビジネスアクションに接続するワークフローへの段階的な移行を示しています。これは、明確な運用成果を持つアプリケーションがより耐久性のある支出とより深い内部統合をサポートする傾向があるため、重要です。

Nature Medicineの研究では、汎用医療言語モデルが疾患診断をサポトできることが示されており、垂直ファインチューニングが専門的な環境における高度なアプリケーションの役割をどのように拡大しているかを反映しています。サイバーセキュリティと不正検出は、ドメインデータで学習されたモデルがルールベースのツールでは見逃す可能性のあるパターンを認識できるため、ファウンデーションモデル市場において戦略的な重みを増しています。創薬とソフトウェア開発も、特にモデルが発見サイクルを短縮したり反復的なコーディングタスクを高速化したりする場合に、二次的なユースケースとしてスケールしています。この広がる使用基盤は、ファウンデーションモデル市場がコンテンツ自動化だけでなく、ワークフローの深さ、データ統合、およびタスク完了品質によってますます定義されていることを意味します。セグメントは依然として初期のコミュニケーションユースケースに根ざしていますが、将来の拡大は意思決定支援とプロセス実行によってますます推進されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ソブリンおよび規制された需要がデプロイメントの優先事項を変える

ITおよび通信は、隣接セクターの早期採用者および提供レイヤーとしての役割を反映し、2025年のファウンデーションモデル市場シェアの28.56%を占めました。政府および防衛は、ソブリンAIプログラム、安全な推論要件、および制御されたデプロイメント環境への強い選好に支えられ、2031年にかけて39.76%のCAGRで拡大すると予測されます。ヘルスケアも、ドメイン調整済みモデルが臨床サポート、ワークフローコーディネーション、およびデータ解釈ユースケースに対してより強力なエビデンスを構築するにつれ、ファウンデーションモデル市場で進歩しています。これらのエンドユーザーパターンは、汎用APIの消費だけでなく、安全なデプロイメント、モニタリング、トレーサビリティ、およびドメインコントロールに向けて製品需要を徐々にシフトさせています。機密性の高い環境をサポートできるベンダーは、従来のクラウドファーストモデル提供アプローチを超えた関連性を獲得しています。

金融サービスは依然として高価値セグメントですが、ハルシネーションリスクとモデル検証要件が調達タイムラインを延長し、監視ニーズを高め続けています。製造、小売、およびeコマースは、ファインチューニングが容易になるにつれてプロセス最適化、品質管理、および予測ユースケースがより実用的になっているファウンデーションモデル市場において、大きな対応可能なグループを代表しています。中国国家石油公司は、2026年5月までに石油・ガスバリューチェーン全体の152のアプリケーションシナリオにKunlunファウンデーションモデルをスケールしており、セクター固有のデプロイメントがパイロットから広範な運用カバレッジへとどのように移行でるかを示しています。この使用の広がりは、ファウンデーションモデル市場が一般的なモデルの可用性と同様に、ドメイン実行を通じて拡大していることを示唆しています。したがって、ファウンデーションモデル産業は、単一のクロスセクター採用パターンではなく、エンドユーザーの運用ニーズによってますます形成されています。

地域分析

北米は2025年のファウンデーションモデル市場の39.37%を占め、最大の地域収益プールとなっています。この地域は、フロンティアAIラボ、ハイパースケーラー本社、および新しいモデルを迅速に商業化するのに役立つ深いエンタープライズソフトウェアベースの共存から恩恵を受けています。米国は、モデル開発のリーダーシップと強力なクラウド配布およびエンタープライズ調達活動を組み合わせているため、この地位の主要な拠点であり続けています。カナダは、トロントおよびモントリオールのAIエコシステムに関連した研究力を通じて深みを加えており、これらは引き続き人材供給と学術的影響力をサポートしています。ファウンデーションモデル市場において、南米は採用の初期段階にあり、ローカルのフロンティアモデル開発よりも米国および欧州プロバイダーのクラウドAPIへの依存度が高いです。

欧州は、ファウンデーションモデル市場において最もコンプライアンスが重い運用環境を提供しており、文書化、透明性、およびテストの義務がプロバイダーのモデルの立ち上げと維持の方法を形成しています。これは需要を止めるものではなく、金融サービスと産業製造はドイツ、英国、フランス、イタリア、スペイン全体で重要な購買センターであり続けています。その結果、デプロイメントが進む一方で、ガバナンス支出も新しい運用ルールを満たすために増加するという二軌道の地域パターンが生まれています。中東も、ソブリンAIインフラ計画とローカルホスティングの野心が地域デプロイメントハブのより明確な役割を生み出すにつれ、関連性を高めています。

アジア太平洋地域は2031年にかけて32.89%のCAGRで拡大すると予測されており、ファウンデーションモデル市場において最も成長の速い地域ブロックとなっています。中国のオープンウェイトエコシステムは急速にスケールしており、Alibaba Groupは2025年4月までにQwenシリーズが300以上のモデルバージョン、3億ダウンロード、および100,000の派生ファインチューニングモデルを超えたと報告しました。中国国家石油公司のKunlunファウンデーションモデルは2026年5月までに152のデプロイメントシナリオに達しており、アジア太平洋地域のファウンデーションモデル市場がモデル開発と大規模な産業ユースケースをどのように結びつけているかを示しています。韓国の人工知能開発に関する枠組み法は2026年1月に施行され、同国で事業を展開する外国AI企業に正式なコンプライアンスレイヤーを追加しました。インドと日本も急速にスケールしており、アフリカは南アフリカが主導しているものの、多言語設計とモバイルファーストの提供が広範なデプロイメントにとって重要な初期段階にとどまっています。

競争環境

ファウンデーションモデル市場は、少数のハイパースケーラーに支援されたラボがモデルパフォーマンスのペースを依然として設定しているフロンティア層において、適度に集中したままです。同時に、より広い収益基盤は、クラウドサービス、推論プラットフォーム、ファインチューニングベンダー、およびアプリケーションスペシャリストにわたってより断片化されています。この分割は、生のモデル能力におけるリーダーシップが自動的にエンタープライズデプロイメントや下流の収益化のコントロールに転換されるわけではないことを意味します。ファウンデーションモデル市場では、プロバイダーはマネージドAPI、オープンウェイトリリース、および顧客組織内での直接実装サポートを通じて競争しています。共通のパターンは、定期的な収益が最大のモデルを公開できる者だけでなく、デプロイメントの複雑さを軽減できる者にますます依存しているということです。

Together AIの2026年7月の8億米ドルのシリーズCは、投資家がオープンソース推論インフラを独自の競争レイヤーとして支持していることを示しました。EXL Service Holdingsは2026年6月にiMeritを最大3億1,000万米ドルで買収する最終合意を発表し、モデルトレーニング、評価、および強化学習サービスにおけるポジションを強化しました。Appleの2026年7月の第3世代Apple Foundation Modelsのリリースは、モデル機能をエンドポイントハードウェアとオンデバイスエクスペリエンスにより密接に結びつけることで、別の優位性へのルートを示しました。これらの動きは、ファウンデーションモデル市場がモデルアクセスをスタンドアロン製品として扱うのではなく、モデルをインフラ、サービス、およびインストール済みプラットフォームに接続する企業を評価していることを示唆しています。

オープンフレームワークも強力な競争ツールであり続けており、クローズドAPIモデルよりも速く開発者エコシステムを構築するのに役立ちます。NVIDIAとHugging FaceはIsaac GR00T 1.7とCosmos 3を2026年7月にLeRobotプラットフォームに統合し、モデルツールをGPU最適化されたロボティクスワークフローにより密接に結びつけました。ドメイン固有のコンプライアンスツールは、モデルの可用性よりも成熟度が低く、ガードレール、モニタリング、および文書化に焦点を当てたベンダーに余地を残しています。ファウンデーションモデル市場では、このギャップはデプロイメント承認に時間がかかり、サポート負担が重い規制セクターで最も重要です。したがって、競争上の結果は、ベンチマークの強さだけでなく、ベンダーが安全で保守可能かつ監査可能なシステムをスケールで提供できるかどうかにも依存します。

ファウンデーションモデル産業のリーダー

OpenAI LLC

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

Anthropic PBC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:Tencentは、Apache 2.0ライセンスの下でリリースされた2,950億パラメータのMixture-of-ExpertsファウンデーションモデルであるHunyuan Hy3のフルバージョンを正式に立ち上げ、内部エージェントアプリケーション全体で90%のタスク完了率を報告しました。このモデルはYuanbaoコンシューマーAIアシスタントに即座に統合され、開発者の使用料を削減し、グローバルな開発者エコシステムをターゲットとした重要なオープンソース競争的な動きとなりました。

- 2026年6月:AnthropicのClaude Sonnet 5が、Azure上の最新アクセラレーターアーキテクチャ上のNVIDIA GB300 Blackwell Ultraインフラを介してMicrosoft Foundryで一般提供となり、Microsoft 365環境内での本番グレードのエージェント型AIデプロイメントを可能にすることで、主要なエンタープライズ調達障壁を解消しました。

- 2026年6月:OpenAIはGPT-5.6モデルスイートをプレビューし、Sol、Terra、およびLunaバリアントで構成され、Solは入力トークン100万件あたり5米ドル、出力トークン100万件あたり30米ドルで価格設定され、前世代のフロンティアモデルと比較してコスト効率が向上しています。初期アクセスはサイバーセキュリティレビューを保留中の政府承認パートナーに限定されました。

グローバルファウンデーションモデル市場レポートの範囲

ファウンデーションモデル市場は、大規模言語モデル、マルチモーダルモデル、ビジョンモデル、音声モデル、オーディオモデル、およびドメイン固有のファウンデーションモデルを含む大規模な事前学習済みAIモデルの開発、デプロイメント、ライセンス供与、および商業化を包含しており、これらはBFSI、ヘルスケア、ITおよ通信、製造、政府などの産業にわたる組織に提供される幅広いエンタープライズAIアプリケーションの基盤となるインテリジェンスとして機能します。市場の収益は、モデルライセンスおよびサブスクリプション、APIおよび推論使用料、クラウドホストおよびオンプレミスデプロイメント、モデルカスタマイズおよびファインチューニングサービス、エンタープライズサポート、ならびにその他のエンドユーザーセクターにわたる組織に提供されるマネージドAIサービスを通じて生成されます。

ファウンデーションモデル市場レポートは、モデルタイプ(大規模言語モデル、マルチモーダルモデル、ビジョンモデル、およびその他のモデルタイプ(音声・オーディオモデル、ドメイン固有モデルなど))、デプロイメントモード(クラウドベースおよびオンプレミス)、企業規模(大企業および中小企業)、アプリケーション(コンテンツ生成、カスタマーサポートおよびバーチャルアシスタント、ナレッジマネジメント、サイバーセキュリティおよび不正検出、ビジネスインテリジェンスおよびアナリティクス、およびその他のアプリケーション(ソフトウェア開発、創薬など))、エンドユーザー(BFSI、ヘルスケア、ITおよび通信、製造、政府および防衛、およびその他のエンドユーザー(小売・eコマース、メディア・エンターテインメント、教育など))、および地域(北米、南米、欧州、アジア太平洋地域、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 大規模言語モデル |

| マルチモーダルモデル |

| ビジョンモデル |

| その他のモデルタイプ(音声・オーディオモデル、ドメイン固有モデルなど) |

| クラウドベース |

| オンプレミス |

| 大企業 |

| 中小企業 |

| コンテンツ生成 |

| カスタマーサポートおよびバーチャルアシスタント |

| ナレッジマネジメント |

| サイバーセキュリティおよび不正検出 |

| ビジネスインテリジェンスおよびアナリティクス |

| その他のアプリケーション(ソフトウェア開発、創薬など) |

| BFSI |

| ヘルスケア |

| ITおよび通信 |

| 製造 |

| 政府および防衛 |

| その他のエンドユーザー(小売・eコマース、メディア・エンターテインメント、教育など) |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| モデルタイプ別 | 大規模言語モデル | |

| マルチモーダルモデル | ||

| ビジョンモデル | ||

| その他のモデルタイプ(音声・オーディオモデル、ドメイン固有モデルなど) | ||

| デプロイメントモード別 | クラウドベース | |

| オンプレミス | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | コンテンツ生成 | |

| カスタマーサポートおよびバーチャルアシスタント | ||

| ナレッジマネジメント | ||

| サイバーセキュリティおよび不正検出 | ||

| ビジネスインテリジェンスおよびアナリティクス | ||

| その他のアプリケーション(ソフトウェア開発、創薬など) | ||

| エンドユーザー別 | BFSI | |

| ヘルスケア | ||

| ITおよび通信 | ||

| 製造 | ||

| 政府および防衛 | ||

| その他のエンドユーザー(小売・eコマース、メディア・エンターテインメント、教育など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

ファウンデーションモデル分野の現在および予測規模は?

ファウンデーションモデル市場は2025年に217.20億米ドルと評価され、2026年には312.00億米ドルとなり、30.76%のCAGRで2031年までに1,192.90億米ドルに達すると予測されています。

ファウンデーションモデルの収益創出をリードしている地域はどこですか?

北米は2025年に39.37%のシェアでリードしており、フロンティアラボ、ハイパースケーラー、およびエンタープライズソフトウェア購買者の集中によって支えられています。

2031年にかけて最も速く拡大している地域はどこですか?

アジア太平洋地域は、強力な国内モデル開発と大規模な産業デプロイメント基盤に支えられ、32.89%のCAGRが予測される最も成長の速い地域です。

最も速く成長しているモデルタイプはどれですか?

マルチモーダルモデルは、企業がテキスト、画像、音声、および構造化データにわたって推論できるシステムをますます求めるようになるにつれ、31.34%という最高のCAGRを記録すると予測されています。

オンプレミスデプロイメントが支持を得ているのはなぜですか?

規制されたセクターとソブリンユースケースがデータ、ホスティング、およびモデルガバナンスに対するより厳格なコントロールを必要とするため、オンプレミスデプロイメントは39.90%のCAGRで成長すると予測されています。

最も強い成長モメンタムを生み出しているエンドユーザーグループはどれですか?

政府および防衛は、ソブリンAIプログラムと制御された環境における安全な推論への需要に牽引され、39.76%のCAGRで拡大すると予測されています。

最終更新日: