ヨーロッパ開閉装置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

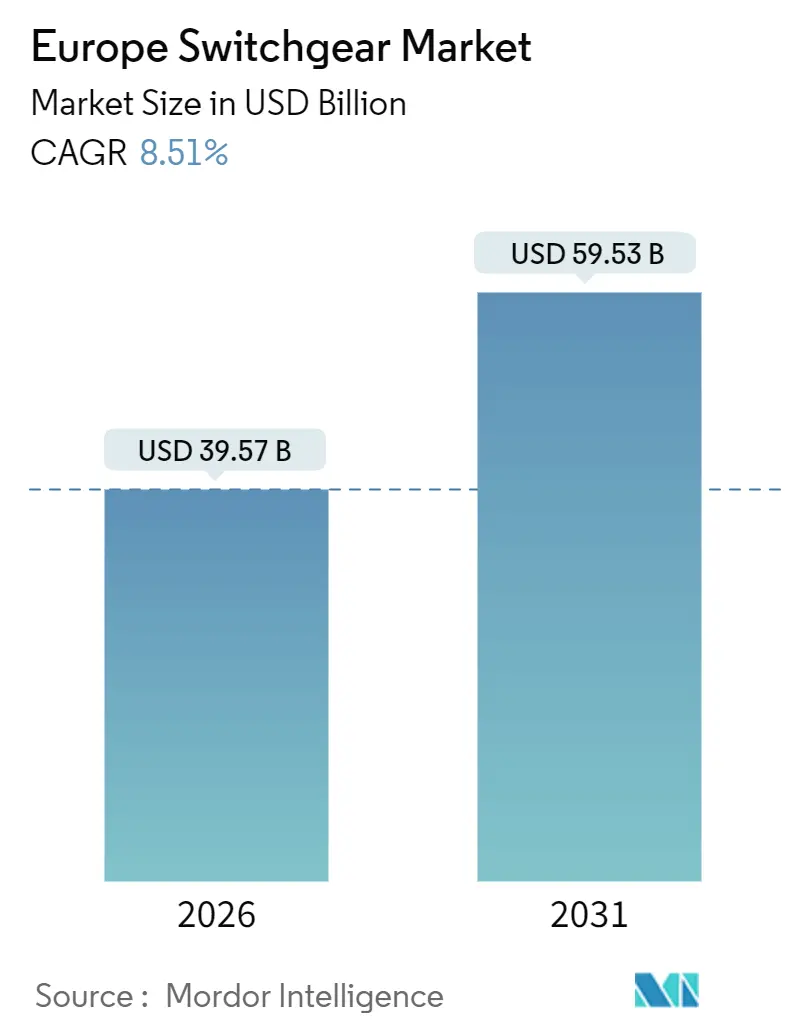

| 市場規模 (2026) | 39.57 十億米ドル |

| 市場規模 (2031) | 59.53 十億米ドル |

| 成長率 (2026 - 2031) | 8.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ開閉装置市場分析

ヨーロッパ開閉装置市場規模は2026年に397億5,700万米ドルに達し、2031年には595億3,000万米ドルに拡大する見通しで、年平均成長率(CAGR)8.51%で前進しています。SF₆充填機器の置き換えに対する政策的圧力の継続、再生可能エネルギー系統接続の迅速化、および中・高電圧アセンブリへのIoTセンサーの組み込みが主要な成長促進要因です。欧州委員会のREPowerEUスケジュールにより、系統接続のリードタイムが短縮され、洋上風力プラットフォーム向けのコンパクトなガス絶縁ユニットの調達が加速することで、投資勢いが強化されています。アイルランド、オランダ、ドイツ全域でのデータセンター建設が、同時に99.999%の稼働率を保証する冗長N+1開閉装置アーキテクチャの需要を押し上げています。一方、電力会社は資本支出を予測可能な運営費用に転換するため、サービスとしての開閉装置(switchgear-as-a-service)契約を試験導入しており、製造業者に対して並行した収益源を生み出しています。

主要レポートのポイント

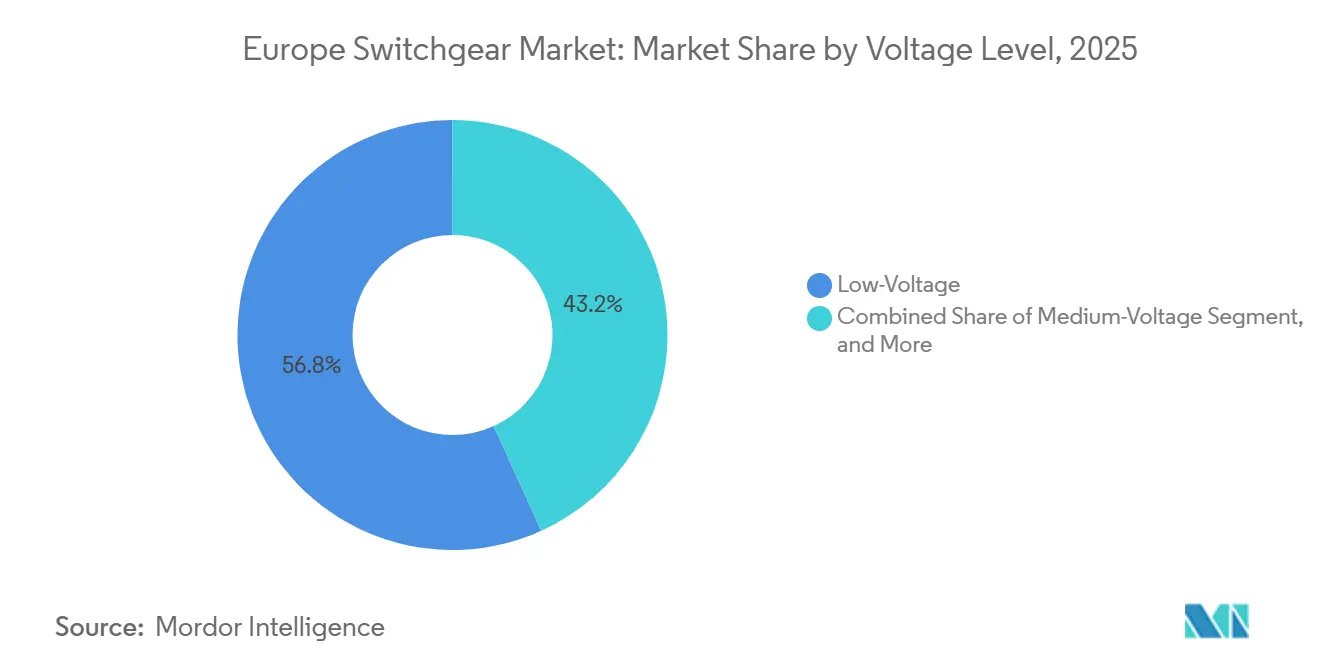

- 電圧レベル別では、低電圧機器が2025年の収益の56.78%を占めており、中電圧機器は2031年にかけて年平均成長率(CAGR)9.11%で拡大する見込みです。

- 絶縁タイプ別では、気中絶縁機器が2025年のヨーロッパ開閉装置市場シェアの42.39%を占めていますが、ガス絶縁バリアントは年平均成長率(CAGR)9.57%で成長すると予測されています。

- 設置タイプ別では、屋内システムが2025年の導入数の63.91%を占めており、屋外アセンブリは年平均成長率(CAGR)8.92%で成長すると予測されています。

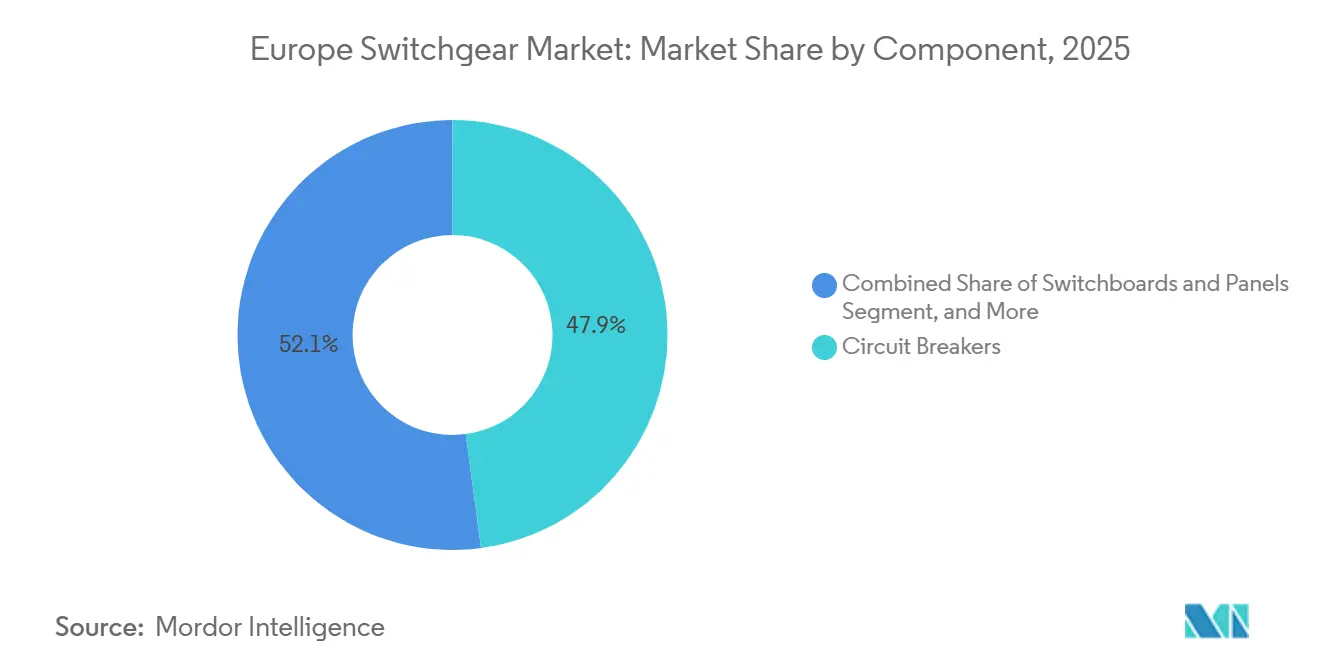

- コンポーネント別では、遮断器が2025年の収益の47.88%を占めていますが、配電盤およびパネルが最速の年平均成長率(CAGR)9.34%を記録しました。

- エンドユーザー別では、電力会社が2025年に36.21%のシェアでトップとなり、輸送・インフラが年平均成長率(CAGR)9.51%で最も急成長しているセグメントです。

- 地域別では、ドイツが2025年の市場価値の29.19%に貢献しており、英国は2031年にかけて年平均成長率(CAGR)9.77%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ開閉装置市場のトレンドと洞察

推進要因影響分析*

| 推進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| グリッドエッジデジタル化の推進 | +1.8% | ドイツ、英国、フランス、北欧諸国 | 中期(2〜4年) |

| 再生可能エネルギー系統接続の迅速化 | +2.1% | ドイツ、スペイン、英国、デンマーク | 短期(2年以内) |

| データセンター開閉装置需要の急増 | +1.5% | アイルランド、オランダ、ドイツ、フランス | 短期(2年以内) |

| 鉄道電化プロジェクトの加速 | +1.3% | フランス、イタリア、スペイン、ポーランド | 中期(2〜4年) |

| SF₆フリー技術の義務化 | +1.6% | 欧州連合全域、ドイツおよび北欧での早期採用 | 長期(4年以上) |

| マイクロユーティリティコミュニティグリッドの台頭 | +0.8% | ドイツ、オランダ、ベルギー、オーストリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリッドエッジデジタル化の推進

開閉装置に組み込まれたリアルタイム監視モジュールにより、電力会社は障害が拡大する前に部分放電スパイクおよび温度異常を検出でき、停電時間を最大40%削減できます。[1]Siemens AG、「年次報告書2025年版」、siemens.com 英国ナショナルグリッドESO(National Grid ESO)は、2025年以降11 kV超のすべての新規接続に対してIEC 61850準拠パネルを要求しており、老朽化した英国変電所での改修需要を加速させています。遮断器インテリジェンスとエッジコンピューティングの融合により、オペレーターの介入なしに動的負荷分散が可能となり、都市部フィーダーの輻輳を緩和しています。ただし、NIS-2指令に基づくサイバーセキュリティ基準により、試運転前に侵入テストおよびセキュアファームウェアプロトコルの実証が必要となるため、調達が12〜18か月延長されます。

再生可能エネルギー系統接続の迅速化

欧州委員会のREPowerEU計画は、2030年までに320 GWの新規太陽光・風力発電設備容量を目標とし、系統運用者に系統接続リードタイムの半減を迫っています。[2]生態転換・人口動態的課題省(Ministry for Ecological Transition and Demographic Challenge)、「再生可能エネルギー承認2025年版」、miteco.gob.es スペインは2025年に15 GWのプロジェクトを承認し、間欠出力に対応するための故障ライドスルーロジックを備えた中電圧開閉装置を指定しています。ドイツは、接続待ちの8.2 GW洋上風力に対応するため、沿岸部のガス絶縁受注が31%増加しました。デンマークのエネルギネット(Energinet)は、SF₆使用を排除する真空インタラプターで送電機器を更新するため、2025年に12億ユーロ(12億8,000万米ドル)を投資しました。最新パネルに組み込まれた統合型無効電力補償は、ユニットコストを15〜20%引き上げますが、独立したコンデンサバンクが不要となり、プロジェクトの設置面積を削減できます。

データセンター開閉装置需要の急増

ハイパースケール建設は2025年にヨーロッパ全域で18億ワットのITロードを追加し、アイルランド、オランダ、ドイツが容量の62%を占めています。[3]欧州データセンター協会(European Data Centre Association)、「欧州データセンター市場レポート2026年版」、eudca.org Schneider Electricは、サーバーホールの狭いフロアスペースに適合するコンパクトなガス絶縁ラインを中心に、2025年のヨーロッパ向けデータセンター受注が28%増加しました。液冷ラックにより突入電流が6倍に増加しており、オペレーターはより高い短絡電流定格を指定することを余儀なくされています。AWSは地域内のフットプリントを拡大するために78億ユーロ(83億米ドル)を誓約し、99.999%の稼働率保証を備えたIEC 62271認証機器を義務付けています。ガス絶縁ユニットの40〜52週という根強いリードタイムにより、一部の開発業者は設置面積が大きくなることと引き換えに24週での出荷が可能なモジュール式気中絶縁設計に傾いています。

SF₆フリー技術の義務化

2025年のフッ素化ガス規制改定により、24 kV超の新規SF₆充填開閉装置のほとんどが禁止され、ABBでの欧州向け真空インタラプター受注が34%増加しました。Eatonの固体誘電体ラインは2025年3月に発売され、SF₆と真空チャンバーの両方を置き換え、メンテナンスアクセスが限られた都市部サイトに適しています。新たに公表されたIEC 62271-203は型式試験を加速させ、認証コストを最大22%削減します。真空アセンブリは36 kVでの旧来のガスユニットより25〜30%コストが高く、南欧および東欧での予算を圧迫しています。フルオロニトリル-CO₂混合物を使用するクリーンエア開閉装置はコストと性能のバランスを取っており、イタリアとスペインにおけるSiemensのパイロット事例では、SF₆ユニットの5%以内の絶縁耐力が示されています。

制約要因影響分析*

| 制約要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い資本的支出対運営費用節約の議論 | -1.2% | 南欧および東欧 | 短期(2年以内) |

| 長期にわたる型式試験のリードタイム | -0.9% | 欧州連合全域、ドイツおよびフランスで深刻 | 中期(2〜4年) |

| 原材料価格の変動性 | -1.4% | 欧州連合全域、ドイツ・イタリア・ポーランドでのサプライチェーンリスク | 短期(2年以内) |

| サイバーセキュリティコンプライアンスの負担 | -0.7% | ドイツ、フランス、オランダ、北欧諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本的支出対運営費用節約の議論

デジタル化されたSF₆フリーパネルは従来品より30〜45%高い初期費用がかかり、テルナ(Terna)は2025年の予算で計画された配電変電所のわずか12%のみを改修するにとどまりました。イベルドローラ(Iberdrola)の調達委員会は現在、炭素クレジット利益を考慮しなければ多くの真空ユニットが満たすことのできない5年間の回収期間基準を要求しています。英国でのサービスとしての開閉装置(switchgear-as-a-service)のパイロット契約は資本的支出を運営費用に転換しますが、規制当局はリース資産がレートベースリターンを得られるかどうかについて未決定であり、広範な普及が遅れています。ギリシャおよびポーランドの電力会社は引き続きより安価なSF₆設計を優先しており、全体的な置き換え速度を遅らせています。しかしながら、インセンティブスキームが拡大するにつれて、成果に基づく契約が価値認識のギャップを埋める可能性があります。

長期にわたる型式試験のリードタイム

銅は2025年に1メトリックトンあたり8,200〜10,400米ドルの間で取引され、アルミニウムは2,300〜2,850米ドルの間で取引されており、中電圧生産コストが最大35%膨らんでいます。Schneider Electricは、180ベーシスポイントのマージン侵食を相殺するため、2025年10月に定価を6〜8%引き上げました。小規模な地域サプライヤーはヘッジ能力が不足しており、キャッシュフローの圧迫に直面しているため、原材料パイプラインを確保するティア1プレイヤーによる買収が促進されています。炭素国境調整関税後、鉄鋼エンクロージャの価格が14%上昇し、パネル1台あたり800〜1,200ユーロ(850〜1,280米ドル)が追加されています。根強い変動性により、アルミニウムバスまたは複合バス構成への設計変更が促進され、銅の質量が20〜25%削減されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧レベル別:産業電化による中電圧の台頭

中電圧アセンブリは年平均成長率(CAGR)9.11%を示しており、工場の電化とデータセンターキャンパスがより高い故障遮断定格を必要とするため、低電圧の成長を上回っています。ABBは、電気炉への転換を進める自動車および化学プラントからのヨーロッパ向け中電圧受注が26%増加したと報告しました。高電圧機器は、洋上プラットフォームの設置面積を確保するために400 kVガス絶縁ベイを展開するノースシー・ウィンド・パワー・ハブ(North Sea Wind Power Hub)のような国境越えの相互接続に引き続き使用されています。ドイツのVDE-AR-N 4110の規制条項により、1 MW超の資産にはプログラマブル保護装置の設置が義務付けられており、産業負荷が低電圧から中電圧ボードへと移行しています。

低電圧フレームワークは、プラグアンドプレイモジュールにより試運転が48時間に短縮される住宅・商業プロジェクトで依然として主流です。しかし、350 kWで定格される電気自動車ハブは電圧境界を曖昧にしており、一部のオペレーターはフィーダーの電圧降下を抑制するためにコンパクトな24 kVパネルを選択しています。気中バスバーと真空インタラプターを組み合わせたハイブリッド中電圧設計は設置面積を35%削減し、スペースが限られたブラウンフィールドサイトでの採用を強化しています。テンネット(TenneT)はオランダ・ドイツ回廊沿いの72.5〜245 kV回線の更新に2025年用として21億ユーロ(22億4,000万米ドル)を割り当て、SF₆フリー機器を優先しています。したがって、ヨーロッパ開閉装置市場では電圧レベルの収束が見られ、公称電圧ではなくアプリケーションが機器選択を決定するようになっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

絶縁タイプ別:ガス絶縁が都市部および洋上のニッチを獲得

気中絶縁機器はコスト優位性とメンテナンスのしやすさから2025年に42.39%のシェアを維持しましたが、ロンドン、パリ、フランクフルトの高い土地コストへの対応においてそのコンパクトなフットプリントが評価されるため、ガス絶縁代替品は年平均成長率(CAGR)9.57%で成長しています。Schneider Electricは、地球温暖化係数が1未満のフルオロニトリル-CO₂混合物を発売した後、ガス絶縁データセンター受注が31%急増しました。真空絶縁品種はSF₆禁止措置に直接対応しており、ドイツの電力会社は増分費用の40%をカバーする連邦補助金の下で1,200台のパネルを交換しています。固体誘電体技術は15〜20%割高ですが、地中海沿岸での湿気や汚染に対してより耐性があるため、シチリアおよびキプロスで好まれています。

気中バスバーとガス遮断器を組み合わせたハイブリッド構成は現在、新規調達の約9%を占めており、コストと密度のバランスを取っています。Hitachi Energyの2025年ハイブリッド発売により筐体容積が半分に縮小され、掘削許可が取りにくい市街地の広場下での改修を対象としています。スペインの農村部では、土地が豊富で塩分噴霧が最小限の太陽光発電所では、電力会社が依然として気中絶縁ベイを好んでいます。その結果、ヨーロッパ開閉装置市場は混合絶縁ポートフォリオを維持しており、異なる空間的・規制的圧力を反映しています。

設置タイプ別:屋外機器が再生可能エネルギー拡大に乗じる

屋外アセンブリは、遠隔地または沿岸地帯の風力および太陽光サイトに支えられ、年平均成長率(CAGR)8.92%で成長すると見込まれています。英国の洋上開発業者は、タービンプラットフォームの負荷を軽減するため、2025年に屋外66 kVガス絶縁パネルの注文を29%増加させました。自然換気により冷却コストが最大25%削減されますが、IP65コーティングおよび紫外線耐性ガスケットにより初期価格が上昇します。フランスのRTEは、雷リスクに対処するためにサージアレスタを組み込んだ47か所の屋外変電所に8億9,000万ユーロ(9億5,000万米ドル)を支出しました。

屋内システムは都市部の密度と防火規定が密閉型ソリューションを要求するため、依然として容積の63.91%を占めています。Eatonの2025年アーク耐性屋内設計は圧力を排出し、インシデントエネルギーを85%制限することで、病院や空港での安全性を向上させています。ポリマー絶縁バスバーにより屋内フットプリントが30%縮小し、オフィスビル下での改修への適用可能性が広がっています。100 km²あたり12ユニット超の変電所密度を持つドイツとオランダは、ヨーロッパ開閉装置市場の主要拠点であり続けています。

コンポーネント別:配電盤とパネルがモジュール化シフトをリード

配電盤とパネルは、モジュール式アーキテクチャが工場受入試験を容易にし、ダウンタイムなしにフィールド再構成を可能にするため、年平均成長率(CAGR)9.34%で成長すると予測されています。Siemensは、固定式から引出し式設計への顧客の移行後、遮断器交換が迅速化されたことでヨーロッパ向け配電盤受注が19%増加したと記録しました。プレハブスキッドにより現場設置時間が2か月から3週間未満に短縮され、人件費および生産損失コストが削減されています。

2025年の収益の47.88%を依然として占める遮断器は、建物管理ダッシュボードにデータをフィードするブルートゥース診断機能を持つ電子式トリップユニットへと進化しています。コンタクタとリレーは、急速サイクリングのデューティプロファイルが支配的な車両充電デポで関連性を高めており、ヒューズスイッチは100 A未満のアパートでコストの魅力を維持しています。LegrandのモジュールプラットフォームはPDF2025年の新規パネル入札の62%を獲得し、プラグアンドプレイアセンブリへの持続的な傾向を確認しました。モジュール化のトレンドにより、ヨーロッパ開閉装置市場は迅速展開モードを維持しており、柔軟な製造ラインを持つサプライヤーが有利です。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:輸送の電化が需要を加速

輸送・インフラ向けアプリケーションは、高速鉄道と地下鉄延伸が増加するにつれて年平均成長率(CAGR)9.51%で成長する見込みです。フランス国有鉄道(SNCF)は1,800 kmの地方鉄道の電化に42億ユーロ(44億8,000万米ドル)を予算計上し、パンタグラフ保護機能を備えた25 kV真空機器を指定しています。スペインの鉄道インフラ管理機関であるアディフ(Adif)は、環境コンプライアンスのためにSF₆フリー36 kVユニットを義務付けるマドリード・ガリシア回廊沿いの320か所の牽引変電所の契約を発注しました。

電力会社は依然として36.21%のシェアで最大の購買層ですが、逼迫した資本的支出が配電更新よりも送電レベルのアップグレードの優先化を余儀なくさせています。産業プラントは高コストな停電を回避するための予知保全を追求しており、2025年にドイツの化学コンプレックスに16億ユーロ(17億1,000万米ドル)を投資しています。商業施設はほぼゼロエミッション基準を満たす必要があるため、エネルギーメーターを内蔵した開閉装置を指定しています。住宅での普及はヒートポンプの採用に追随しており、2025年に34%増加し、アップグレードされたサービス設備が必要となっています。ナショナルグリッド(National Grid)が試験導入した成果ベースの契約は、サービスモデルがヨーロッパ開閉装置市場の調達環境を再形成できる方法を示しています。

地域分析

ドイツは2025年にヨーロッパ開閉装置市場の29.19%を占め、その産業基盤と拡大する洋上風力回廊に支えられています。ドイツ連邦ネットワーク機関(Federal Network Agency)は2026年の送電アップグレードに38億ユーロ(40億5,000万米ドル)を承認し、そのうち42%が南北幹線沿いの開閉装置の交換を対象としています。フランスのエネディス(Enedis)が都市部の電力網に設置したデジタル対応パネルにより、停電対応時間が35%短縮され、具体的な運用効率の向上が示されました。

英国は洋上風力の建設とスマート対応開閉装置の11 kV超のすべての接続への要件に推進されて、2031年にかけて年平均成長率(CAGR)9.77%で成長する見込みです。イタリアは2025年にシチリアとサルデーニャの中電圧更新に11億ユーロ(11億7,000万米ドル)を割り当て、スペインの12 GW再生可能エネルギーの急増により、粉塵と熱に耐えるIP54屋外エンクロージャが義務付けられています。北欧の電力会社は自発的なプログラムを通じてすでに840台のSF₆ユニットを置き換えており、真空およびクリーンエアソリューションへの移行を加速させています。

ポーランド、チェコ共和国、ルーマニアなどの中東欧諸国は石炭発電所を廃止しており、分散型太陽光発電の逆潮流に対応するための双方向開閉装置が必要とされています。

競合環境

市場は中程度の集中度を示しており、ABB、Siemens、Schneider Electricの3社が合わせて地域収益の約半分を占めています。2025年末までに、ABBのアビリティ(Ability)プラットフォームは14,000台のライブパネルを接続し、顧客に6〜9か月前の障害予測を提供しました。Siemensは2025年10月にドイツのセンサー企業を買収することで垂直統合を深め、組み込み型部分放電モニターの供給を確保しました。Schneider Electricはサービスとしての開閉装置(switchgear-as-a-service)取引を試験導入し、収益を年金ストリームへとシフトさせ、ヨーロッパ開閉装置市場での顧客維持率を高めています。

オルマサバル(Ormazabal)やLucy Electricなどの地域スペシャリストは、地域密着型のアセンブリと40週未満の納期スケジュールで優位性を発揮し、スペイン、ポルトガル、英国でのシェアを拡大しています。CG Powerはインドの低い生産コストを活用して西欧の競合他社より18〜22%低い価格を実現していますが、サービスカバレッジは依然として薄いです。Eatonは旧来のフレームと互換性のあるモジュール式真空インサートを使用してSF₆フリー改修ニッチ市場に参入し、パネル全体の交換を望まない電力会社を開拓しています。

イノベーションの強度は高まっており、Hitachi Energyは現在、遮断器のタイミングを最適化して開閉損失を12〜15%削減するAIアルゴリズムを組み込んでいます。Rockwell Automationは、FactoryTalkアナリティクスにネイティブ統合された機器で産業エンドユーザーを対象とし、プラント全体の予知保全を可能にしています。2025年には特許活動が27%増加し、部分放電リスクを40%低減するMitsubishi Electricのポリマー絶縁バスバー技術が注目されています。

ヨーロッパ開閉装置業界リーダー

ABB Ltd.

Honeywell International Inc.

Rockwell Automation Inc.

Schneider Electric SE

Siemens AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Siemensは、SF₆フリー中電圧生産を拡大するため、エアランゲン(Erlangen)工場を1億8,000万ユーロ(1億9,200万米ドル)かけて拡張すると発表しました。

- 2025年11月:ABBは、テンネット(TenneT)より北海の18か所の変電所にまたがる420 kVフルオロニトリル-CO₂ガス絶縁ベイの2億4,000万米ドルの契約を受注しました。

- 2025年10月:Schneider Electricは、パイロットフェーズの停電を28%削減したクラウドアナリティクススイートであるエコストラクチャ(EcoStruxure)開閉装置アドバイザーを展開しました。

- 2025年9月:Eatonは、クラクフ(Kraków)に年間1万2,000台のパネル生産能力を持つ9,500万ユーロ(1億100万米ドル)の真空インタラプターアセンブリサイトを開設しました。

ヨーロッパ開閉装置市場レポートの調査範囲

ヨーロッパ開閉装置市場レポートは、電圧レベル(低電圧、中電圧、高電圧)、絶縁タイプ(気中絶縁、ガス絶縁、真空絶縁、固体絶縁、ハイブリッド)、設置タイプ(屋内、屋外)、コンポーネント(遮断器、コンタクタとリレー、ヒューズスイッチ、配電盤とパネル)、エンドユーザー(電力会社、産業用、商業施設、住宅、輸送・インフラ)、および地域(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 低電圧 |

| 中電圧 |

| 高電圧 |

| 気中絶縁 |

| ガス絶縁 |

| 真空絶縁 |

| 固体絶縁 |

| ハイブリッド |

| 屋内 |

| 屋外 |

| 遮断器 |

| コンタクタとリレー |

| ヒューズスイッチ |

| 配電盤とパネル |

| 電力会社 |

| 産業用 |

| 商業施設 |

| 住宅 |

| 輸送・インフラ |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他欧州 |

| 電圧レベル別 | 低電圧 |

| 中電圧 | |

| 高電圧 | |

| 絶縁タイプ別 | 気中絶縁 |

| ガス絶縁 | |

| 真空絶縁 | |

| 固体絶縁 | |

| ハイブリッド | |

| 設置タイプ別 | 屋内 |

| 屋外 | |

| コンポーネント別 | 遮断器 |

| コンタクタとリレー | |

| ヒューズスイッチ | |

| 配電盤とパネル | |

| エンドユーザー別 | 電力会社 |

| 産業用 | |

| 商業施設 | |

| 住宅 | |

| 輸送・インフラ | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 |

レポートで回答された主な質問

2031年までのヨーロッパ開閉装置市場の予測市場規模はいくらですか?

市場は2031年までに595億3,000万米ドルに達すると見込まれています。

ヨーロッパで最も急速に成長している絶縁技術はどれですか?

ガス絶縁開閉装置は、都市部および洋上設備がコンパクトで防火性の高いソリューションを求めるため、年平均成長率(CAGR)9.57%で拡大すると予測されています。

電力会社がサービスとしての開閉装置(switchgear-as-a-service)契約を試験導入している理由は何ですか?

これらの契約は大規模な前払い購入を月次運営費用にシフトし、パフォーマンスとメンテナンスを保証しながらキャッシュフローを改善します。

SF₆フリー義務化は機器選定にどのような影響を与えますか?

2025年のフッ素化ガス規制は24 kV超の新規SF₆ユニットを事実上禁止し、より高い資本的支出にもかかわらず、電力会社を真空、固体誘電体、またはクリーンエア代替品へと向かわせています。

開閉装置需要で最も急速な成長が見込まれる国はどこですか?

英国は洋上風力相互接続とスマートグリッド改修により、2031年にかけて年平均成長率(CAGR)9.77%で成長する見通しです。

開閉装置コストに最も影響を与える原材料は何ですか?

銅とアルミニウムは合わせて中電圧ユニットコストの最大35%を占めており、価格変動によりサプライヤーは定価を引き上げ、バスバーを再設計せざるを得なくなっています。

最終更新日: