ヨーロッパ農業用トラクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

| 市場規模 (2025) | 26.5 十億米ドル |

| 市場規模 (2030) | 32.60 十億米ドル |

| 成長率 (2025 - 2030) | 4.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ農業用トラクター市場分析

ヨーロッパ農業用トラクター市場規模は2025年に265億USDと評価されており、2030年までに326億USDに達すると予測され、予測期間中に4.2%のCAGRを記録します。恒常的に高い労働コスト、厳格化するステージV排出規制、および加速する電動化イニシアチブが、農家の利益率が変動する中でも最新機器への需要を底堅く保っています。中馬力機械が主流を占めているのは、ヨーロッパの大多数の農場の耕地面積プロファイルに適合しているためであり、精密農業ハードウェアの統合が単純な機体更新ではなく更新サイクルを促進しています。OEM(相手先ブランド製造業者)は、テクノロジーアップグレードと融資をバンドルすることで循環的な需要に対応し、受注の平準化とディーラーネットワークの保護を図っています。こうした背景のもと、ヨーロッパのトラクター市場はサプライチェーンの不安定性と部品インフレに対処しながら、バッテリー電動および自律走行機能へのシフトを続けています。

主要レポートのポイント

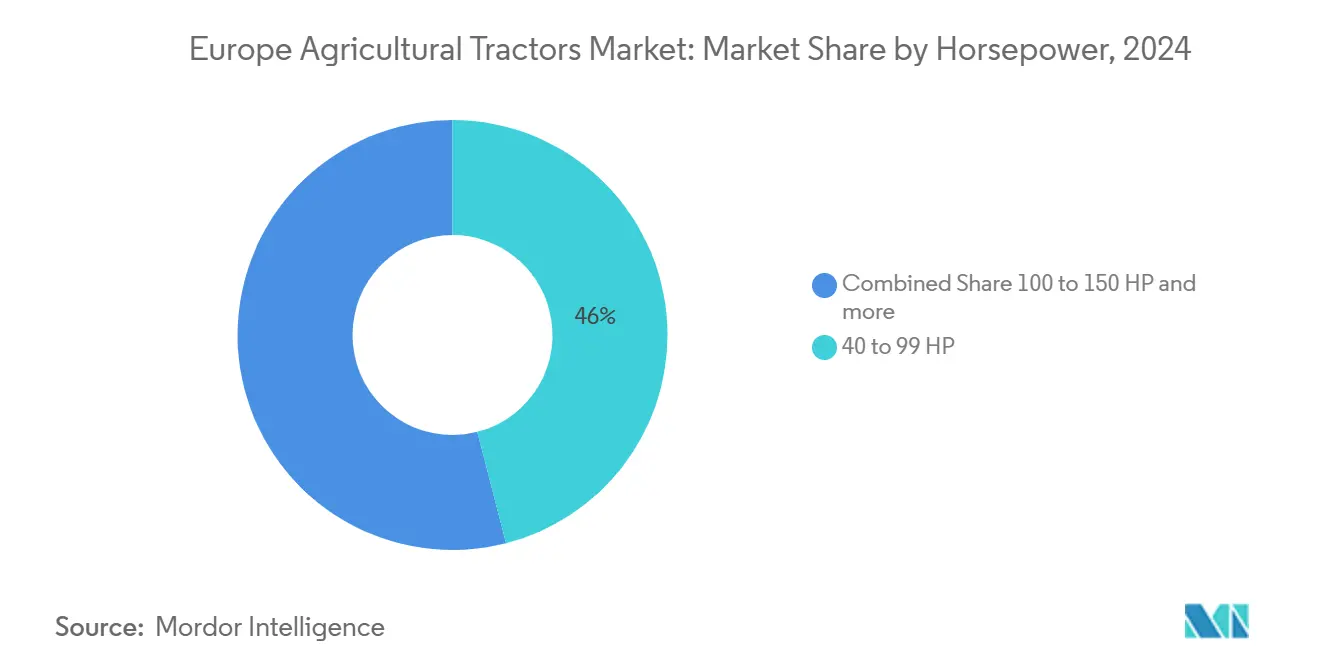

- エンジン出力別では、40~99HPセグメントが2024年のヨーロッパ農業用トラクター市場シェアの46.0%をリードし、100~150HPクラスは2030年にかけて5.6%のCAGRで成長すると予測されています。

- 駆動方式別では、四輪駆動トラクターが2024年のヨーロッパ農業用トラクター機械市場シェアの64%を占め、2025年から2030年にかけて6.2%のCAGRで拡大すると予測されています。

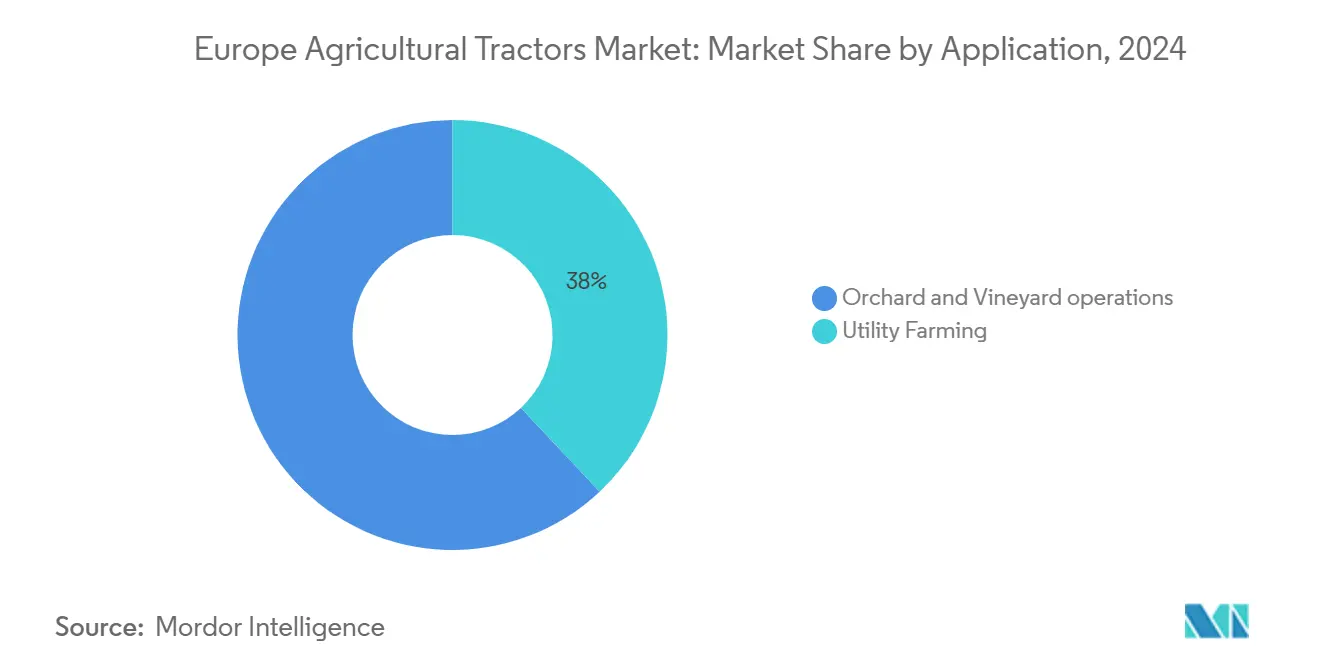

- 用途別では、汎用農業が2024年のヨーロッパ農業用トラクター市場規模の38.0%を占め、特殊用途は7.5%のCAGRで拡大すると予測されています。

- 地域別では、ドイツが2024年のヨーロッパ農業用トラクター市場シェアの19.5%を占め、ポーランドが2030年にかけて最速の6.4%のCAGRを達成する見込みです。

ヨーロッパ農業用トラクター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 農業労働コストの急騰が機械化を促進 | +1.2% | ドイツ、オランダ、フランス | 中期(2~4年) |

| 農業用トラクター購入に対するEU共通農業政策補助金 | +0.8% | 全EU加盟国 | 短期(2年以内) |

| 精密農業ハードウェア統合(自動操舵、ISOBUS)が更新需要を押し上げ | +0.9% | 西ヨーロッパおよび東ヨーロッパ | 中期(2~4年) |

| OEM(相手先ブランド製造業者)融資スキームが中馬力トラクターの購入しやすさを向上 | +0.6% | ドイツ、フランス、イギリス、オランダ | 短期(2年以内) |

| EUグリーンディール下の電動化ロードマップがバッテリー電動トラクターのR&Dを促進 | +0.5% | ドイツ、オランダ、デンマーク | 長期(4年以上) |

| アフターマーケット自律走行後付けキットが中規模農場の生産性を解放 | +0.4% | ドイツ、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農業労働コストの急騰が機械化を促進

現在、農作業の季節労働賃金は1日あたり100ユーロ(110USD)を超え、運営予算を圧迫し、農家に日常作業の機械化を迫っています[1]出典:国際クリーン交通委員会、「ヨーロッパ ステージV基準」、theicct.org。ヨーロッパの農家の約35%が65歳以上であり、手作業の能力が限られているため、少ない操作員でより長いシフトを稼働できる操舵支援対応トラクターの購入が加速しています。中型プラットフォームが最も恩恵を受けているのは、機動性と1時間あたりの追加作業面積をカバーするのに十分な出力を兼ね備えているためです。例えば、AGCOが2025年に展開したOutRun自律走行後付けキットは、既存の機体を繁忙期の労働力不足時に無人稼働させることを可能にし、1エーカーあたりの労働コストを削減し、機器の寿命を延ばします。

農業用トラクター購入に対するEU共通農業政策補助金

2021年~2027年の共通農業政策(CAP)は農業に3,870億ユーロ(4,257億USD)を配分しており、農村開発措置により新規トラクターコストの最大40%が払い戻されます。2028年~2034年サイクルで3,000億ユーロ(3,300億USD)への削減が計画されていることから、農家は現行の補助金水準を確保するために発注を前倒ししています。補助金規則はステージVへの適合と精密農業の活用に支出を結びつけることが増えており、通常の更新サイクルより早く先進機械をヨーロッパのトラクター市場に引き込んでいます。この政策の環境適合への重点は、補助金受給資格をステージV排出基準と精密農業の採用に結びつけることが増えており、継続的な財政支援のためにテクノロジーアップグレードを事実上義務付けています。

精密農業ハードウェア統合(自動操舵、ISOBUS)が更新需要を押し上げ

ISOBUSは事実上のプラグアンドプレイ標準となり、異なるブランドの作業機の統合の手間を軽減しています[2]出典:AEF、「ISOBUS概要」、aef-online.org。トラクター作業機管理システムは現在、加圧力、播種間隔、施用量制御を自動化し、2シーズン以内に高い機器コストを相殺する具体的な収量向上をもたらしています。高速ISOBUSの試験では、リアルタイムの映像とセンサーのストリーミングが期待されており、自律走行機能に必要な帯域幅の余裕を持たない旧型機の下取りを農家に促しています。その結果、ヨーロッパのトラクター市場は機械的な耐用年数の終了だけに頼るのではなく、テクノロジーを動機とした安定した更新需要を獲得しています。

OEM(相手先ブランド製造業者)融資スキームが中馬力トラクターの購入しやすさを向上

2024年には基準金利の上昇により、従来の機器ローンが9%を超えました。専属ファイナンス部門は季節払いリースと残存価値保証で対応し、変動する商品サイクルの中でも月々のコストを予測可能にしました[3]出典:CNH Industrial、「2023年フォーム10-K」、cnh.com。ヨーロッパのトラクター市場の販売量の中核を形成する中馬力モデルは、購入決定が絶対価格よりもキャッシュフローに左右されるため、これらの仕組みから最大の恩恵を受けています。こうした融資の革新により、メーカーは在庫リスクをディーラーから専属ファイナンス部門に移転することで、需要低迷期においても生産量を維持することが可能になっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期設備投資対変動する農業収入 | -1.8% | イタリア、スペイン、東ヨーロッパ | 短期(2年以内) |

| 部品コストインフレとサプライチェーンの不安定性 | -1.1% | 全EU加盟国 | 中期(2~4年) |

| ステージV/VI排出規制によるエンジンの複雑化とコスト上昇 | -0.7% | EU全域 | 中期(2~4年) |

| 農家の高齢化が長期的な機器需要を抑制 | -0.5% | ドイツ、イタリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資対変動する農業収入

原材料インフレと排出システムのアップグレードにより、トラクターの定価は近年40%~60%上昇しました。不確実な作物収益に直面した農家は資金を運転資本ニーズに振り向け、2024年には中古機器の在庫が40%増加しました。ヨーロッパのトラクター市場の相当部分を占める小規模農場は新規購入を先送りするか、機器の部分的な改修を選択し、小売需要を減少させました。高い資本要件は特に小規模経営に影響を与え、トラクターの購入が年間収益の大部分を占めるため、農場の統合や廃業につながっています。

部品コストインフレとサプライチェーンの不安定性

世界的なサプライチェーンの混乱により農業機械セクター全体で部品コストが上昇しており、メーカーは2024年を通じて物流・生産費用が価格構造に大きく影響していると報告しています。ヨーロッパのOEM(相手先ブランド製造業者)は電子部品や油圧鋳造品を世界のサプライヤーから輸入しており、輸送の遅延と商品価格の変動が2024年を通じて二桁のコスト急騰をもたらしました。半導体の供給逼迫により、トランスミッションコントローラーのリードタイムも8週間から26週間に延び、生産調整を引き起こしてディーラーに在庫不足をもたらしました。コスト圧力の大部分はエンドユーザーに転嫁されますが、価格に敏感な農家が新規見積もりを拒否する場合には利益率が圧縮されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジン出力別:中型プラットフォームが多用途機体の中核を担う

40~99HPセグメントは2024年に46.0%の市場シェアを占め、この優位性はヨーロッパの農場規模の経済性を反映しており、中規模経営では過度な燃料消費や操作の複雑さなしに多様な用途に対応できる多用途トラクターが求められています。100~150HPカテゴリーは、拡大した耕地面積をカバーするより高容量の機器を好む農場統合トレンドに牽引され、2030年にかけて5.6%のCAGRで最も速い成長を示しています。AGCOのFendt 728 Varioは2024年にドイツで最も多く登録されたトラクターとなり、出力とテクノロジー採用のスイートスポットを示しています。可変施用量制御や枕地管理などの精密農業機能は現在このクラスでは標準となっており、厳しい財務サイクルにおいてもプレミアムを正当化する生産性指標を強化しています。

小規模な果樹園や自治体は機動性のために40HP未満の機体に依存していますが、特殊セグメントが耕作地の中でニッチなシェアを占めるため、その成長は中型に及びません。150HP超では、高い牽引力作業が主流の北フランスと中央ドイツの大規模耕作農場に採用が集中しています。ステージV規制下での総所有コストの上昇が普及を抑制し、ヨーロッパのトラクター市場が超高馬力機械への全面的なシフトから守られています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

駆動方式別:自動化の普及に伴い四輪駆動がリードを拡大

四輪駆動プラットフォームは、ヨーロッパ農業用トラクター機械市場規模において2024年の収益の64%を占め、優れた牽引力、高い油圧容量、および現代の耕起・播種作業を支配する広幅動力作業機との互換性を反映しています。採用が最も多いのは、制御交通農業プロトコルとステージV排出適合が低エンジン回転数での安定したトルク供給能力を持つトラクターを好むドイツ、フランス、イギリスの大規模耕作農場です。このセグメントは、傾斜地や重負荷下での四輪駆動の安定性を必要とするセクション制御プランター、可変施用量スプレーヤー、その他のアタッチメントに報いる精密農業補助金から追加的な恩恵を受けています。OEMはまた、四輪モデルにISO 11783(ISOBUS)ワイヤリングハーネスと大容量オルタネーターを事前搭載しており、農家がアフターマーケットのアップグレードなしにセンサー搭載作業機を接続できるようにしています。

四輪駆動トラクターは、電動化、自律走行、高速播種技術が主流になるにつれて、より広い市場を上回る6.2%のCAGRを2030年にかけて記録すると予測されています。バッテリー電動の試験は現在、60~120キロワットの四輪プラットフォームを中心に行われており、このアーキテクチャがバッテリー重量を両軸に均等に分散させ、航続距離を延ばし土壌圧縮を最小化するためです。地中海の葡萄園や果樹園では、コンパクトなアーティキュレート四輪モデルが段々畑の地形でより容易に機動し、イタリア、スペイン、ポルトガルを席巻する機械化の波を支えています。ポーランドやルーマニアの分散した小規模農場でまだ好まれている二輪駆動トラクターは、これらの農場が重作業を請負業者サービスや協同組合所有に依存するため、より緩やかな成長にとどまります。

用途別:汎用農業が多用途需要を牽引

汎用農業用途は2024年に38.0%の市場シェアを占め、単一用途に最適化された専用機器よりも複数の作業に対応できる多用途トラクターを好むヨーロッパ農業の多様な運営要件を反映しています。汎用農業の優位性は、混合経営が専門的な最適化よりも機器の柔軟性を必要とするヨーロッパの農場構造にも起因しており、幅広い作業機互換性を持つ中型馬力トラクターへの継続的な選好を説明しています。

果樹園・葡萄園作業を含む特殊用途は、高付加価値作物生産における労働力不足の圧力と精密農業の採用に牽引され、2030年にかけて7.5%のCAGRで最も速い成長を示しています。用途セグメンテーションはテクノロジー統合パターンをますます反映しており、特殊作物生産者が都市隣接作業における騒音規制と繊細な作物取り扱いのための精密制御要件から電動トラクターの採用をリードしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツは2024年に19.5%のシェアでヨーロッパのトラクター市場の中核を担っていますが、商品価格の軟化を受けた農家の購入先送りにより、2025年1月の登録台数は前年同期比19%減少しました。AGCOのマルクトオーバードルフ工場に代表される強力な国内製造基盤が地元のアフターセールスサービスを支え、低迷期においてもブランドロイヤルティを固めています。2024年にはFendt単独でドイツの登録台数の25.2%を占め、地域密着型の製品サポートとディーラー密度の重要性を示しています。

フランスは市場で第2位にランクされています。同国は北部の穀物と南部の特殊作物の多様な生産から恩恵を受け、幅広い機器需要を維持しています。John DeereはカスタマイズされたCAP共同融資パッケージと広範な部品ネットワークに支えられ、フランスの登録台数をリードしています。スペインは規模は小さいものの、2024年に8,763台の新規トラクターを登録し、地域資金による近代化プログラムが干ばつ関連の収量リスクを相殺して12.9%増加しました。

ポーランドはEUの近代化補助金と分散した農場の統合により、6.4%のCAGRが予測される最も成長の速い市場です。ドイツとイタリアからの中馬力輸入品が初期の注文を支配していますが、リードタイムを短縮するための地元組立施設が台頭しています。2024年第1四半期に25%の販売減少に直面したイタリアは、高い設備投資と低い商品利益率に苦しむ南ヨーロッパの状況を示しています。農家は新規購入よりも精密散布ブームの後付けによって機体の寿命を延ばし、更新を遅らせています。

競争環境

ヨーロッパのトラクター市場は中程度の集中度を示しており、Deere and Company、CNH Industrial N.V.、AGCO Corporation、Kubota Corporation、Claas KGaA mbHなどのプレーヤーが参入しています。製品革新、パートナーシップ、事業拡大が、これらの企業が市場シェアを拡大し、最新技術を活用して生産能力を向上させるための主要戦略です。これらの企業はR&Dに多額の投資を行い、この地域の農家のニーズに応えるトラクターを発売しています。Kubotaはコンパクトトラクターの強みを活かして園芸・自治体ニッチに対応し、SDFはイタリアとドイツでの地元プレゼンスを活用して中馬力スロットを埋めています。

ステージVIと電動化に関連するR&Dコストの上昇は小規模ブランドにとって参入障壁となり、バッテリー専門企業との共同技術ベンチャーや供給契約を促進しています。自律走行後付けベンダーは新興の脅威を代表しており、ブランドロイヤルティをハードウェアから切り離し、価値をソフトウェアエコシステムにシフトさせる可能性があります。テクノロジーの展開が競争上のポジショニングをますます差別化しており、AGCOは2025年3月に複数メーカーの既存トラクターを無人稼働可能にするOutRun自律走行後付けキットを発売し、従来のブランドロイヤルティパターンを潜在的に破壊しています。

競争環境はまた電動化レースのダイナミクスを反映しており、量産対応の電動トラクターを持つFendt等のメーカーに先行者利益が生じる一方、後発企業はテクノロジーのキャッチアップコストと市場シェアの侵食に直面しています。精密農業統合、自治体用途、自律走行機能においてホワイトスペースの機会が生まれており、従来の農業機械メーカーが隣接市場から参入するテクノロジー企業と競合しています。

ヨーロッパ農業用トラクター産業リーダー

Deere and Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Claas KGaA mbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:AGCOはフランスのアムネヴィルに8,700万ユーロ(9,570万USD)のヨーロッパ部品流通センターを設立すると発表しました。この施設はヨーロッパのトラクター市場における部品の入手可能性と配送効率を向上させ、農家の機器ダウンタイムを削減し、ディーラーのサービス能力を改善します。

- 2024年6月:John Deereはヨーロッパで6Mトラクターシリーズを発売し、コンパクトな6M 95から強力な6M 250までのモデルを提供しました。これらのトラクターは4.5リットルまたは6.8リットルエンジンを搭載し、インテリジェント出力管理(IPM)により最大20馬力の追加出力を発揮します。

- 2023年12月:CNHデザインチームは革新的なデザインアプローチを通じて農業機械を強化しました。ドイツデザイン評議会はこれらの取り組みを評価し、STEYRブランドのPlusトラクターシリーズに2024年ドイツデザイン賞の商用車カテゴリーにおける優秀製品デザイン賞を授与しました。この賞はトラクターの機能性、デザイン、品質、持続可能性機能の統合を評価したものです。

ヨーロッパ農業用トラクター市場レポートの調査範囲

| 40HP未満 |

| 40~99HP |

| 100~150HP |

| 151~200HP |

| 200HP超 |

| 二輪駆動(2WD) |

| 四輪駆動(4WD) |

| 汎用農業 |

| 果樹園・葡萄園作業 |

| ドイツ |

| イギリス |

| フランス |

| スペイン |

| イタリア |

| ロシア |

| ポーランド |

| その他のヨーロッパ |

| エンジン出力別 | 40HP未満 |

| 40~99HP | |

| 100~150HP | |

| 151~200HP | |

| 200HP超 | |

| 駆動方式別 | 二輪駆動(2WD) |

| 四輪駆動(4WD) | |

| 用途別 | 汎用農業 |

| 果樹園・葡萄園作業 | |

| 地域別 | ドイツ |

| イギリス | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| ポーランド | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパのトラクター市場の現在の規模はいくらですか?

ヨーロッパのトラクター市場規模は2025年に265億USDです。

ヨーロッパで最も多く販売されている馬力レンジはどれですか?

40~99HPのトラクターが2024年の販売台数の46.0%を占め、中規模農場の需要を反映しています。

2025年にドイツの農家が新規トラクターの購入を先送りしている理由は何ですか?

商品価格の軟化と機器価格の上昇により、2025年1月の登録台数が減少しました。

ヨーロッパで最も成長の速いトラクター市場はどの国ですか?

ポーランドは2030年にかけて6.4%のCAGRで拡大すると予測されています。

最終更新日: