ヨーロッパ農業トラクター機械市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

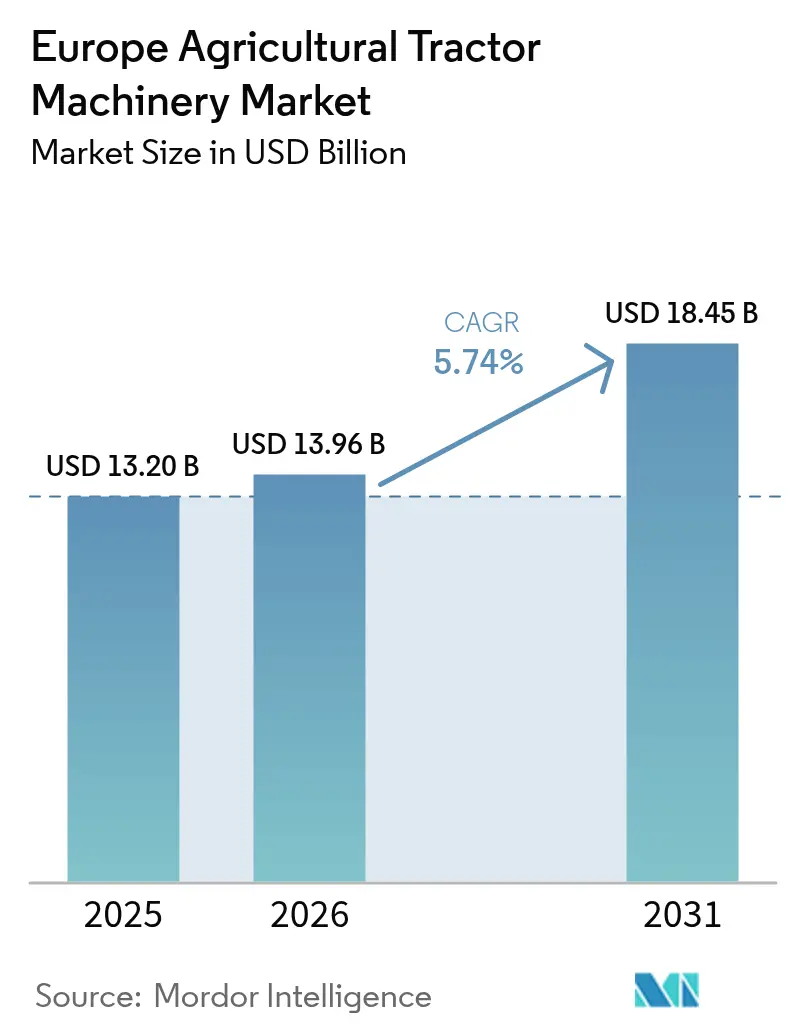

| 基準年の市場規模 (2025) | 13.2 十億米ドル |

| 市場規模 (2026) | 13.96 十億米ドル |

| 市場規模 (2031) | 18.45 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ農業トラクター機械市場分析

ヨーロッパ農業トラクター機械市場規模は2025年に132億米ドルと評価され、2026年の139億6,000万米ドルから2031年には184億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは5.74%となっています。需要の増加は、精密農業ハードウェアを助成する欧州連合共通農業政策のエコスキーム、フリート更新を加速するステージV排出ガス規制への適合、および農場の自動化を促す持続的な労働力不足に起因しています[1]出典:欧州委員会、「CAP 2023-27 エコスキーム概要」、agriculture.ec.europa.eu。サプライヤーはISO 11783(ISOBUS)プロトコルを通じて統合される動力付きセンサー搭載アタッチメントで応答し、電動化パイロットがバッテリー駆動トラクターに対応した低消費電力アタッチメントへの並行需要を生み出しています。同時に、2023年からのディーラー在庫過剰、不安定な商品価格、および混在フリートの相互運用性の摩擦が、中欧・東欧の価格に敏感な地域における普及を抑制しています。上位5社がニッチ専門業者に参入余地を残しているため、競争の激しさは中程度にとどまっています。これらのニッチ業者は、ストリップティル農法、果樹園の樹間草刈り、または温室向けアプリケーションに対応しています。

主要レポートの要点

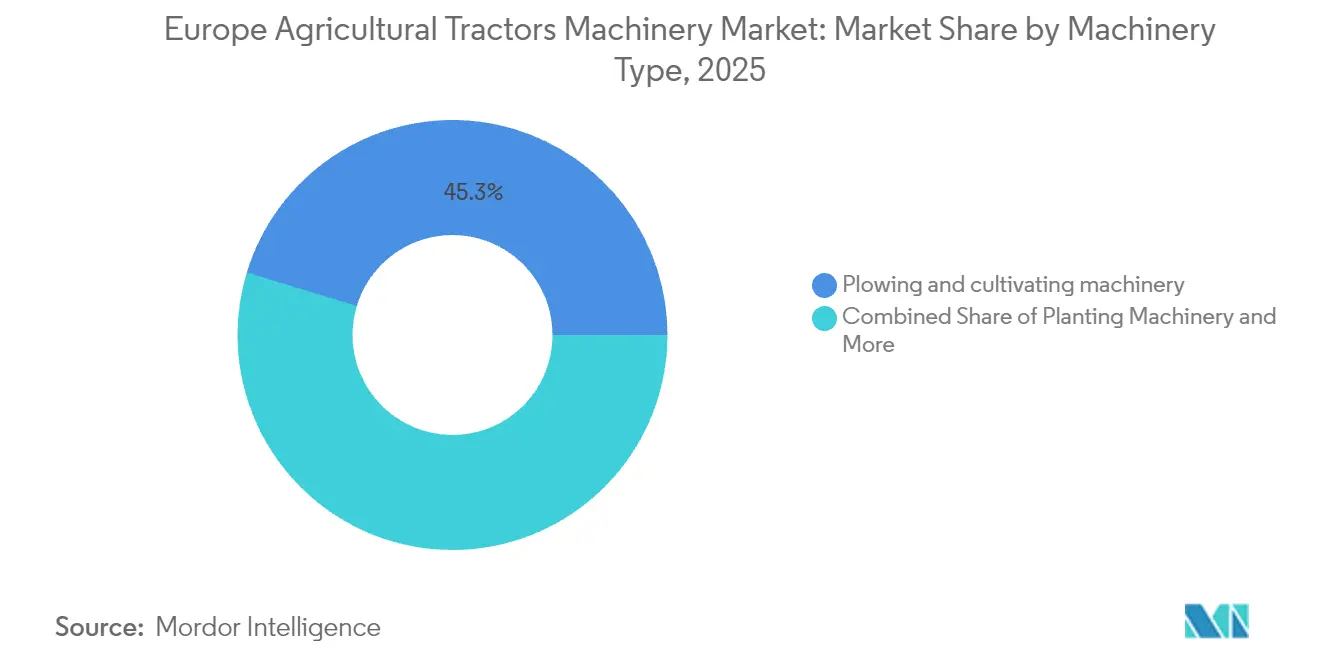

- 機械タイプ別では、耕うん・栽培機械が2025年のヨーロッパ農業トラクター機械市場シェアの45.30%を占め、播種機械は2031年にかけてCAGR 7.66%で拡大しています。

- 地域別では、ドイツが2025年の地域収益の22.20%を占め、オランダが2031年にかけて最速のCAGR 7.98%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ農業トラクター機械市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU共通農業政策(CAP)(2025年~2027年トランシェ)における精密農業補助金 | +1.2% | フランス、ドイツ、オランダで最も高い普及率を持つ全欧州規模 | 中期(2~4年) |

| 西欧・北欧における自動化需要を加速させる労働力不足 | +1.0% | ドイツ、オランダ、デンマーク、スウェーデン、英国 | 短期(2年以内) |

| PTO効率アタッチメントの後付けおよび交換を促進するステージV排出ガス規制 | +0.9% | EU27カ国プラス英国、ノルウェー、スイス | 中期(2~4年) |

| 軽量・広作業幅耕うんツールへの需要を高める管理交通農法の普及 | +0.7% | 英国、ドイツ、フランス、デンマーク | 長期(4年以上) |

| 地中海諸国におけるブドウ園・果樹園の機械化急増 | +0.8% | イタリア、スペイン、フランス(南部地域)、ポルトガル、ギリシャ | 中期(2~4年) |

| 低消費電力・ISOBUS対応アタッチメントを必要とする電動トラクターエコシステムの台頭 | +0.6% | オランダ、ドイツ、スカンジナビア、フランスとイタリアのパイロットゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU共通農業政策(CAP)(2025年~2027年トランシェ)における精密農業補助金

義務的なエコスキームは現在、直接支払いの25%を実証済みの投入効率化プロジェクトに振り向け、農場が可変レート播種機、ISOBUSスプレーヤー、収量マッピングセンサーを購入するよう促しています。フランス、ドイツ、ポーランドはこのようなアップグレードに向けて動いています。普及によりデータ共有が促進され、農業協同組合テレナは2024年に38%の組合員がアタッチメントのテレメトリーをストリーミングし、機器寿命を15%延長しました。認証要件はISO 11783準拠ブランドを優遇し、周辺サプライヤーを補助金適格性から排除することで、少数の大規模テレマティクスエコシステムへの需要を集約させています。

西欧・北欧における自動化需要を加速させる労働力不足

ドイツにおける常勤農業就業者数は2024年に前年比12%減少しました。オランダの園芸業も同様の人手不足に直面しており、ロボット式播種機や視覚誘導スプレーヤーの採用が進んでいます。Deere & Companyは2024年にSee and Sprayシステムのヨーロッパへの出荷が47%急増したと報告しています。デンマークのダニッシュ・アグロは自律走行モアーコンディショナー15台を導入し、昼夜運転を行いながら牧草収穫の労働コストを30%削減しました。そのため、ヨーロッパ農業トラクター機械市場は自律機能を内蔵した動力付きアタッチメントへと傾斜し、従来の受動的ツールとの差が広がっています。

PTO効率アタッチメントの後付けおよび交換を促進するステージV排出ガス規制

2024年1月に施行されたステージV非道路用移動機械規制により、窒素酸化物がステージIV比で最大95%削減されます。旧来のアタッチメントには選択触媒還元剤の投与と同期するために必要な負荷感知電子機器が備わっておらず、オペレーターは新しいPTO効率モデルへの移行を余儀なくされています。CNH Industrialのレイヴンオートノミープラットフォームはアタッチメントの牽引負荷をエンジン制御に連携させ、ドイツの試験において軽油排気液コストをヘクタール当たり4ユーロ(4.2米ドル)削減しました。イタリアとスペインの国家後付け助成金(ベーラーまたはフォレージハーベスター1台当たり8,000~15,000ユーロ(8,500~15,900米ドル))が、高馬力フリートにおける交換サイクルを短縮しています。

軽量・広作業幅耕うんツールへの需要を高める管理交通農法の普及

管理交通農法は車輪の轍を制限し、土壌圧縮を70%抑制します[2]出典:クランフィールド大学、「管理交通農法の効果 2024年」、cranfield.ac.uk。英国では2024年に耕作面積の18%が採用し、ヘクタール当たり58ポンド(73米ドル)の助成金が支援しています。メーカーはカーボンファイバータインや折りたたみ式12メートルカルチベーターで応じています。VäderstadのTopDown TD 600は起伏地での8センチメートルの耕深均一性を維持し、デンマークの試験で春大麦の発芽率を9%向上させました。大規模農場は迅速な投資回収を実現する一方、小規模農場は資本的支出の捻出に苦労しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 2023年以降のディーラー在庫過剰による2026年までの新規受注抑制 | -0.8% | ドイツ、フランス、英国、ベネルクス | 短期(2年以内) |

| 東欧の分散した小規模農場におけるスマートアタッチメントの高い資本コスト | -0.6% | ポーランド、ルーマニア、ハンガリー、ブルガリア、バルト諸国 | 中期(2~4年) |

| 中規模農場における普及を遅らせる複雑な相互運用性標準(ISOBUS、TIM) | -0.5% | 全欧州規模、混在フリート運営において顕著 | 中期(2~4年) |

| 裁量的設備投資に対する農家のキャッシュフローを低下させる不安定な商品価格 | -0.7% | 耕作地域:ポーランド、ルーマニア、フランス(ボース)、ドイツ(ザクセン州) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2023年以降のディーラー在庫過剰による2026年までの新規受注抑制

欧州ディーラーは2024年初頭に通常5.5ヶ月に対してアタッチメント供給9.2ヶ月分を抱えていました。バイワは耕うんおよび播種在庫の未販売分3億4,000万ユーロ(3億6,000万米ドル)を計上し、2025年の購入計画を22%削減しました。フランスの流通業者インビボも新規注文を18%削減し、中古資産の再生に方向転換しました。メーカーは支払い条件を180日に延長し、委託販売を提供しましたが、利益率の圧迫によりディーラーは追加モデルの在庫積み増しを控え、ヨーロッパ農業トラクター機械市場の近期成長を鈍化させています。

東欧の分散した小規模農場におけるスマートアタッチメントの高い資本コスト

平均農場規模はポーランドで11.2ヘクタール、ルーマニアで3.9ヘクタール、ブルガリアで6.1ヘクタールです[3]出典:ユーロスタット、「農業センサス 2024年」、ec.europa.eu/eurostat。55,000ユーロ(58,000米ドル)のGPS精密播種機はポーランドの耕作農場の年間中央所得の約5倍に相当し、通常の計画期間を超えた投資回収期間をもたらします。ルーマニアは共有機械助成金の予算を割り当てましたが、共同資金調達のハードルにより普及率は30%未満にとどまりました。そのため、分散化によりヨーロッパ農業トラクター機械市場はハイテクコアと低投資周辺部に二極化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:播種機械が耕うん・栽培機械を上回る成長

耕うん・栽培機械ツールは、ヨーロッパ農業トラクター機械市場において2025年収益の45.30%を確保しました。播種機械は、管理交通農法の義務化とリアルタイム可変レートアルゴリズムの支援を受けて、2031年にかけてCAGR 7.66%で成長する見込みです。フランスの農業協同組合アクセレアルは、85,000ヘクタールにGPS区画制御を展開した後、ヘクタール当たりの種子コストが12%削減されたことを記録しました。

播種機械はエコスキームの支払いが種子廃棄の削減を特に評価するため、最速の拡大を記録しています。LemkenのAzuritプランターは28%のプレミアムで販売されながら、500ヘクタール超の農場では3シーズン以内に投資を回収できます。牧草・飼料機械は大陸の草地サービスを継続して提供していますが、安定した酪農・肉牛の頭数に依存しています。その他の特殊アタッチメントは分散した状態にとどまっています。このセグメントは、補助金ルールとデータ活用能力が、より広いヨーロッパ農業トラクター機械市場規模の中で動力付きソフトウェア定義型機械へと収益をシフトさせる様子を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

ドイツは2025年の地域収益の22.20%を占めましたが、今後の成長は緩やかです。ステージV適合により2024年にPTO効率ベーラーの販売が14%急増しましたが、ディーラーの3億4,000万ユーロ(3億6,000万米ドル)の在庫により2026年まで受注は抑制されます。フランスは毎年エコスキームの割り当てを確保しており、精密播種機とスプレーヤーの購入を促進しています。小麦価格の変動が裁量的支出を抑制していますが、補助金と保険がその影響を緩和しています。

イタリアの予測成長率は、手作業コストがヘクタール当たり1,200ユーロ(1,270米ドル)を超えるピエモンテ、ヴェネト、トスカーナにおける労働節約型ブドウ園ツールに依存しています。Maschio Gaspardoの樹間耕うん機の出荷がこのトレンドを裏付けています。スペインは設備投資の40%を補填する補助金のもと、アンダルシアとカタルーニャで同様の動きを進めています。英国は農場が新たな環境用地支払いに適応する中で2024年に販売が6%落ち込みましたが、管理交通農法向けのヘクタール当たり58ポンド(73米ドル)の助成金が軽量カルチベーター需要を支えました。

オランダは地域最速のCAGR 7.98%を記録する見込みです。バッテリー電動トラクターは密集した温室クラスターで稼働しており、窒素効率規制により可変レート施肥機の迅速な普及が求められています。中欧は農場の分散化が投資回収期間を長引かせるため成長は緩やかですが、ポーランド西部とチェコ共和国の大規模農場は最先端のアタッチメントを導入しています。スカンジナビアは自律化パイロットをリードしており、ダニッシュ・アグロの自律走行モアー導入が注目されています。一方、バルカン半島とバルト諸国は依然として遅れています。これらの格差は、ヨーロッパ農業トラクター機械市場が技術と購買力の両面で分断されている様子を示しています。

規制環境

欧州の農業用トラクター機械市場は、トラクター・作業機の互換性および装置の更新に影響を与えるEUの型式承認および排出規制の枠組みによって形作られている。基本規則である規則(EU)No 167/2013は、農業用および林業用車両のEU型式承認の基盤となっており、一方で非道路移動機械用エンジンのステージV排出限度は規則(EU) 2016/1628に基づき定められている。これにより、OEMおよび作業機メーカーはPTO効率、荷重感知、稼働中適合性への対応に注力し続けている。

最近の改正は、公道を走行する機器に対する道路安全性および機能要件を強化し、加盟国全体での標準化を前進させている。規則(EU) 2025/14は、公道を走行することを意図した非道路移動機械のための調和型道路安全承認制度を確立し、主要条項は2028年1月29日より前に登録または使用開始されていない機器に適用される。欧州委員会委任規則(EU) 2025/1117は、ブレーキおよび機能安全要件を改正(規則(EU) 2015/68および(EU) 2015/208を改正)し、2025年1月1日以降、単管油圧接続のみに対応するブレーキシステムを備えた新型トラクターの市場投入を終了させ、トラクターおよび互換性のある作業機に対する適合性検査を強化した。標準の整合も2026年3月に進展し、欧州委員会実施決定(EU) 2026/546は、環境汚染リスクを低減するための散布機など特定の農業・林業機械向けのEN 17744:2025を含む新たな調和規格への参照を公表した。

競争環境

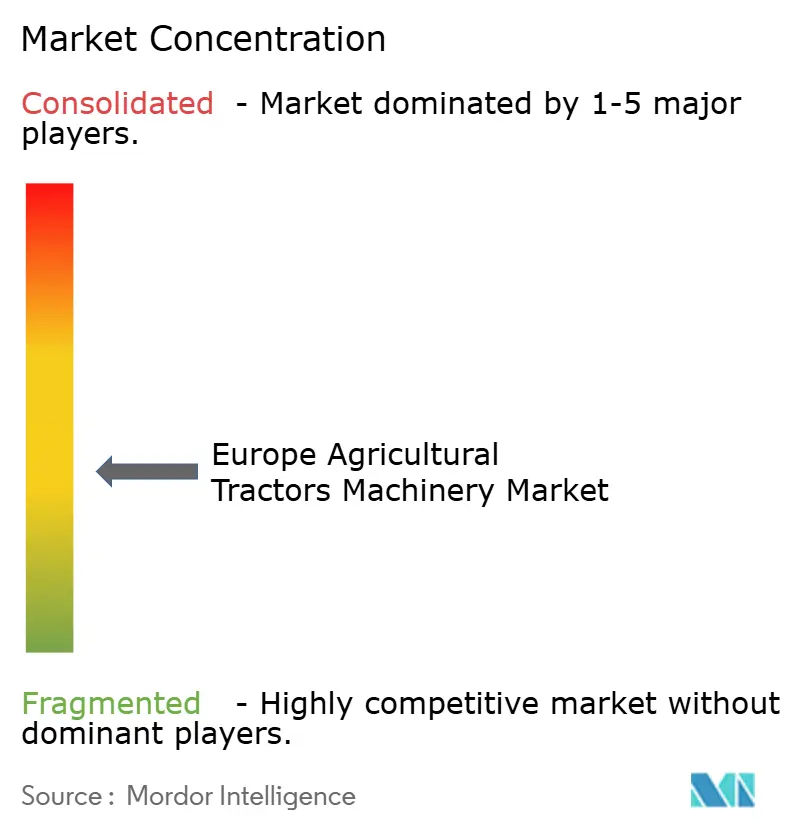

上位5社であるDeere & Company、CNH Industrial、AGCO Corporation、Kuhn Group、Lemkenが2025年収益の一定割合を共同で保有しており、ヨーロッパ農業トラクター機械市場は中程度の集中状態にあります。DeerのコンピュータービジョンSee and Sprayシステムは除草剤の精度を高め、2024年に欧州への出荷を47%増加させました。CNH Industrialのレイヴンオートノミーはアタッチメントの牽引負荷をトラクター制御に連携させ、軽油排気液の支出をヘクタール当たり4ユーロ(4.2米ドル)削減します。

相互運用性のギャップが依然として存在しており、ISOBUS対応とされているアタッチメントの38%がクロスブランドテストで不合格となっています。上位層の下では、Väderstad、Pöttinger、Amazone、クヴェルネランドグループ、ホルシュ、Maschio Gaspardoが特定のニッチ分野でシェアを確保しています。VäderstadのTopDown TD 600はデンマークの試験で春大麦の発芽率を9%向上させ、大規模農場からの受注を獲得しました。PöttingerのAerosemドリルは22%の低消費電力により電動トラクター購入者をターゲットにし、AmazoneとクヴェルネランドグループはISOBUSタスク制御を旧来の播種機に追加する後付けキットを推進しています。

フランスのスタートアップ企業エキリブルは、ISO 11783アタッチメントからデータを集約するオープンソースの農場管理プラットフォームの拡大に向けて資金を調達し、Deereが少数株を取得してエコシステムを強化しました。メーカーが独自イノベーションとオープン標準を組み合わせることで、ヨーロッパ農業トラクター機械市場内の混在ブランドフリートから信頼を獲得することが戦略的な動きとして示されています。

ヨーロッパ農業トラクター機械産業リーダー

CNH Industrial N.V.

AGCO Corporation

Kuhn Group

Lemken GmbH & Co. KG

Deere & Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、農場がCAP 2023-27年版のエコスキームの適格性を得られるよう支援し、強化される安全性および道路利用要件を満たしつつ、混成フリートの相互運用における摩擦を低減する作業機・アタッチメントのポートフォリオに集中している。現行のCAPサイクルで直接支払いの25%が投入効率化プロジェクトに義務的エコスキームとして充てられる中、購買者は可変レート播種装置、ISOBUS対応スプレーヤー、既存作業機を補助金適格ワークフローに組み込むタスクコントロール後付けキットなど、精密農業対応ツールへの重視を強めている。相互運用性は依然として実際的な購買基準として機能しており、ISOBUS対応を標榜する機器間でもブランド間互換性の問題が残っているためである。このギャップは、検証済みのマルチブランド統合、ディーラー施工のアップグレードパッケージ、混成フリートを運用する中規模農場の導入摩擦を減らすオープンデータプラットフォームの需要を支えている。

規制主導の道路安全性および環境基準は、適合ブレーキインターフェース、道路走行対応可能な機械構成、そして欧州委員会実施決定(EU) 2026/546においてEN 17744:2025で参照される散布機などを含む更新された調和規格の対象製品カテゴリーへの需要も支えている。規則(EU) 2025/14は、公道走行を意図した非道路移動機械に対してより統一的な承認規則をもたらし、以前に登録または使用開始されていない機器に対する2028年1月29日の適用開始マイルストーンを前に、OEMの文書化、適合性試験、ディーラーのコンプライアンスサービスの価値を高めている。近い将来の商業的優先事項は、業界の景況感によってさらに形作られており、CEMAは2026年6月時点でビジネス景況感指数を-20ポイントと報告している。この環境は、フリートの単純な拡大よりも、投入資源の使用効率を高め、ディーラーの保守性(部品供給、後付け対応性、稼働率)を強化する技術への訴求力を高めている。

最近の業界動向

- 2026年6月:CNH Industrialは、イタリアのモデナにあるSan Matteo R&Dハブにおいて2,100万ユーロの投資を開始し、高度な仮想シミュレーションエコシステムと自動化AutoStore倉庫を導入した。このアップグレードは、製品開発サイクルの高速化と部品供給パフォーマンスの改善を目標とし、欧州における高度技術を伴う作業機の統合とアフターサービス対応力の向上を支えるものである。

- 2025年9月:Horschは、効率性と精密農業対応力に重点を置いた新たな耕作・播種機械を欧州全域で発表した。この発表は、農場がCAPエコスキーム要件に合わせて購買を行う中で、センサー対応かつデータ対応の作業機を巡る競争的な勢いを強めた。

- 2025年4月:New HollandとMASCHIO GASPARDOは、モアー、モアーコンディショナー、テッダー、ロータリーレーキといった収穫前処理用作業機の欧州における流通・供給に関する提携を発表し、MASCHIO GASPARDOのエンジニアリングが主導する将来製品の共同開発も行うこととした。この提携により、乾草・飼料用作業機の販路が強化され、欧州のディーラーおよび農場顧客向けに共同開発製品の提供ペースが高まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、欧州農業用トラクター機械市場は、欧州全域における中核的な圃場作業に使用されるトラクター搭載型およびトラクター牽引型の農業用作業機・アタッチメントの販売から得られる収益として測定され、対象年についてUSDで報告される。

対象範囲の除外:本市場規模の算定には、自走式単体収穫機、非農業用トラクター、および新規機器販売とは別に課金されるアフターサービスやレンタルは含まれない。

セグメンテーション概要

- 機械タイプ別

- 耕うん・栽培機械

- プラウ

- ハロー

- ロータリーチラーおよびカルチベーター

- その他の耕うん・栽培機械

- 播種機械

- シードドリル

- プランター

- スプレッダー

- その他の播種機械

- 牧草・飼料機械

- モアーおよびコンディショナー

- ベーラー

- その他の牧草・飼料機械

- スプレーヤー

- その他のタイプ

- 耕うん・栽培機械

- 国別

- ドイツ

- フランス

- イタリア

- 英国

- スペイン

- オランダ

- ポーランド

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、面談によって数値を精緻化する前に、モデルの事実的基盤を構築するために用いられた。Eurostatの農業・農場構造統計、FAOSTATの作物・土地利用データ系列、欧州委員会の政策文書(CAPの実施状況や機械関連の奨励策を含む)、UNECEまたはこれに類する機器選定に影響を与える安全・技術規制の参照資料など、公開かつ再現可能なデータポイントを活用した。

供給・貿易面では、農業機械カテゴリーに関する税関・貿易統計に加え、各国農業省の発表や機械化・更新サイクルを追跡する業界団体の最新情報を確認した。企業の年次報告書、開示資料、投資家向け説明資料も、製品構成や地域別の露出度を確認するために使用された。可能な場合には、企業財務データおよび特許データベースの有料サブスクリプションを用いて、イノベーションの方向性を相互確認し、収益プールの境界を概算した。これらのデスクソースは例示に過ぎず、データポイントの収集・検証・明確化のために他多数の公開・有料参照資料が使用された。

一次インタビューおよび調査

一次調査は、主要な欧州農業システム全体において、何が、どの価格帯で購入されているか、そして更新・アップグレードがどの速度で進んでいるかを検証することに重点を置いた。OEM側の各機能部門、ディーラー・販売代理店の関係者、大規模農場や請負業者の購買担当者など、多様な関係者と対話し、価格設定、資金調達、供給に関する前提を検証した。

補助金のタイミング、排出規制への対応、作物構成における国別の差異を反映できるよう、欧州全体でバランスの取れたカバレッジを確保し、公的統計に残るデータギャップを補完するために活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):13% | |

| ミドルティア:52% | 部門・ユニットリーダー:36% | |

| 中小規模プレイヤー:20% | マネージャー:51% |

市場規模算定と予測

中核となる規模算定ロジックは、トップダウン方式を採用し、欧州の農業活動および機械化された作業を機器需要プールとして再構築し、価格帯を通じて市場価値に変換するものである。その後、サンプル価格リストの確認、ディーラーの販売動向に関する議論、カバレッジが十分な場合のサプライヤーおよび販路の集計といった、選択的なボトムアップ推計によって出力結果をストレステストした。

モデルを形作る主要な入力要素には、トラクターフリートの更新ペース、農場タイプ別の作業機装着率、人件費の高い地域における機械化の浸透度、稼働中の機器全体に占めるステージV適合機器の割合、工具の幅や動力要件に影響を与える国別の作付けおよび耕作地の動向が含まれた。平均販売価格のロジックは、製品カテゴリーと動力適合性を分けて扱い、資材インフレ、機能追加(ISOBUS対応など)、および奨励策に連動した購買行動と整合する緩やかな価格上昇を適用することで対応した。

予測にあたっては、政策連動型の需要変動や資金調達環境の変化を、過去データへの過剰適合を招かずに表現できるよう、シナリオ分析を用いた。前提条件は、補助金サイクル、ディーラーの在庫正常化、更新タイミングについて面談対象者が予想する内容に整合させ、チャネルベースの集計に残るギャップは、独立した数量指標との相互確認後にのみ適用される保守的にスケーリングされた拡大係数によって処理した。

データ検証と更新サイクル

検証は段階的に実施され、大きな誤差は早期に検出され、小さなズレは最終承認前に修正される。モデルの出力結果は、機械分類の輸入動向、開示資料に記載された出荷実績のコメント、国別の機械化指標といった独立した指標と比較し、大きな差異が見られた場合には入力前提に戻して見直しを行った。

最終確定前には、異常値が別のアナリストによって再確認され、続いて国・地域の合計値における価格、数量、成長の整合性についての最終確認が行われる。本レポートは年次サイクルで更新され、重大な事象(政策変更、通貨変動、供給の混乱など)が発生した場合には中間更新が行われるため、発行時点での見解は常に最新の状態に保たれる。

Mordor Intelligenceの欧州農業用トラクター機械市場規模と他の公表推計との比較

この市場に関する公表値は、調査によって異なる境界設定が用いられ、価格、為替レート、更新のタイミングの扱い方も異なるため、しばしば一致しない。同じ地域が指定されていても、集計対象となる機器の範囲は、トラクターのみ、トラクター作業機のみ、あるいは明確に示されない混合的な見方の間で変動しうる。

差異の一般的な要因は、平均販売価格の将来推移をどのように扱うかであり、一部の推計は全体のバスケットに広範なインフレを適用する一方、他の推計は価格を一定に保ち、数量のみを変動させている。もう一つの差異の要因は、更新頻度と通貨換算のタイミングであり、年末近くのEURからUSDへの換算とディーラーの割引動向の再確認は、当年値を変動させうる。この確認は、Mordor Intelligenceのもとで公表される前に、本調査において明示的に適用されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 13.20 B (2025) | |

| グローバルデータブックA | USD 8.40 B (2023) | より早い基準年を使用し、エンジン出力別の農業用トラクターに焦点を当てているため、トラクター作業機やアタッチメントと比較して集計範囲が狭くなっており、また2023年時点の価格および通貨条件を反映している。 |

| 地域調査出版社B | USD 12.00 B (2024) | 2024年を基準年とし、トラクターのみを対象とした枠組みと長期の予測期間に基づいており、作業機の装着率やカテゴリー別ASPの変動が総額の中でどのように扱われているかについては視認性が限られている。 |

3つの数値の差異は、主に機器バスケットに含まれる範囲と、価格算定・換算に使用される年に起因している。範囲をトラクター機械に限定し、価格上昇の推移と当年の通貨換算タイミングを面談結果と照らして再確認することで、最終数値は観測可能な購買・貿易指標との整合性を保ちやすくなっている。

レポートで回答される主要な質問

ヨーロッパ農業トラクター機械市場の2026年の価値はいくらですか?

市場は2026年に139億6,000万米ドルと評価されています。

市場は2031年までにどのくらいの速さで成長しますか?

CAGR 5.74%で増加し、2031年までに184億5,000万米ドルに達すると予測されています。

最も急速に拡大している機械タイプはどれですか?

播種機械は2031年にかけてCAGR 7.66%で成長しています。

オランダが最も成長の速い国市場である理由は何ですか?

密集した温室クラスター、精密アタッチメントに対する50%の共同資金調達、および電動トラクターの早期採用が、予測CAGR 7.98%を牽引しています。

最終更新日: