ドイツ農業機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

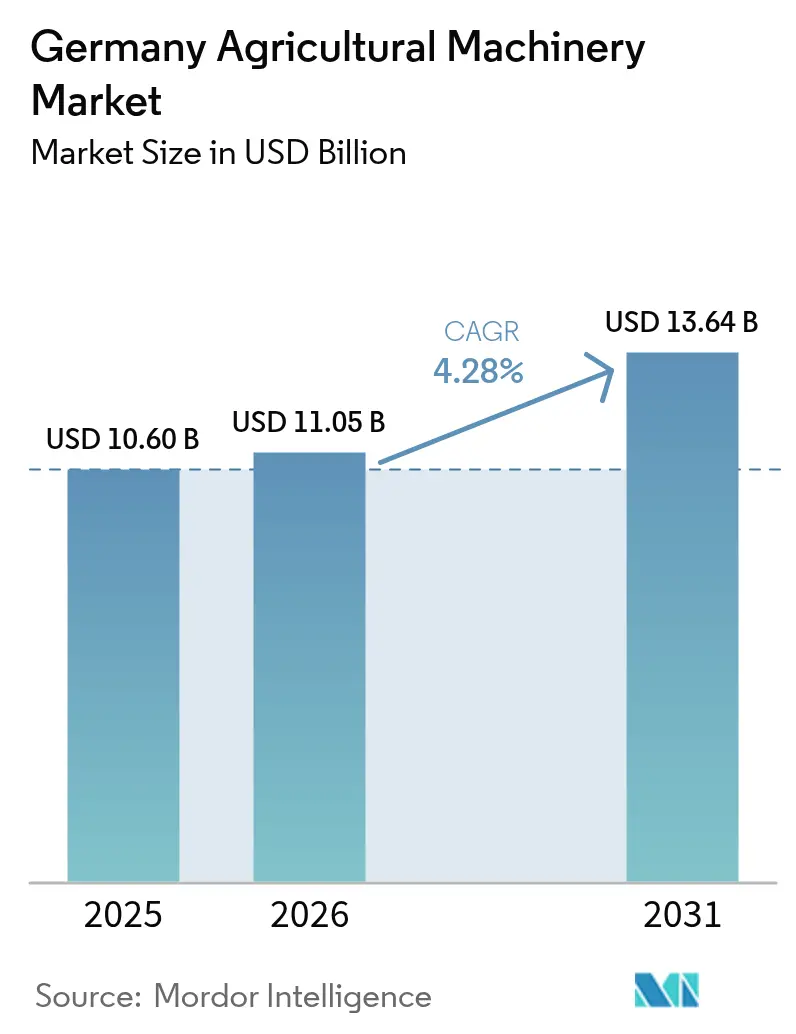

| 基準年の市場規模 (2025) | 10.60 十億米ドル |

| 市場規模 (2026) | 11.05 十億米ドル |

| 市場規模 (2031) | 13.64 十億米ドル |

| 成長率 (2026 - 2031) | 4.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ農業機械市場分析

2026年のドイツ農業機械市場規模は110億5,000万米ドルと推定され、2025年の106億米ドルから成長を続け、2031年には136億4,000万米ドルに達すると予測されており、2026年~2031年にかけて年平均成長率(CAGR)4.28%で拡大する見通しです。トラクターへの強い需要、灌漑システムの急速な普及、および継続的な補助金の流入が、農業機械登録台数の減少と農業所得の低下を相殺しています。農業従事者は労働力不足、規制による排出目標、および気候変動に伴う水ストレスに対処するため、精密農業・自律型技術へのシフトを進めています。メーカーは、ISOBUS(農業機械通信標準プロトコル)準拠とスマートコネクテッド機能を組み込んだ後付けキットを拡充し、老朽化した機械フリートのアップグレード障壁を引き下げています。OEM(相手先ブランド製品製造業者)は、季節的なキャッシュフローを平準化し高額な初期費用を軽減するための柔軟なファイナンスモデルも導入しています。一方、年間62億ユーロ(68億米ドル)に上るCAP(共通農業政策)移転支払いなどの政策的インセンティブが、商品価格の変動が続く中にあっても、ドイツ農業機械市場における設備投資の底堅さを支えています。[1]ドイツ連邦食料・農業省(ドイツ)「共通農業政策(CAP)の主な特徴とドイツにおける実施」、bmleh.de

レポートの主要ポイント

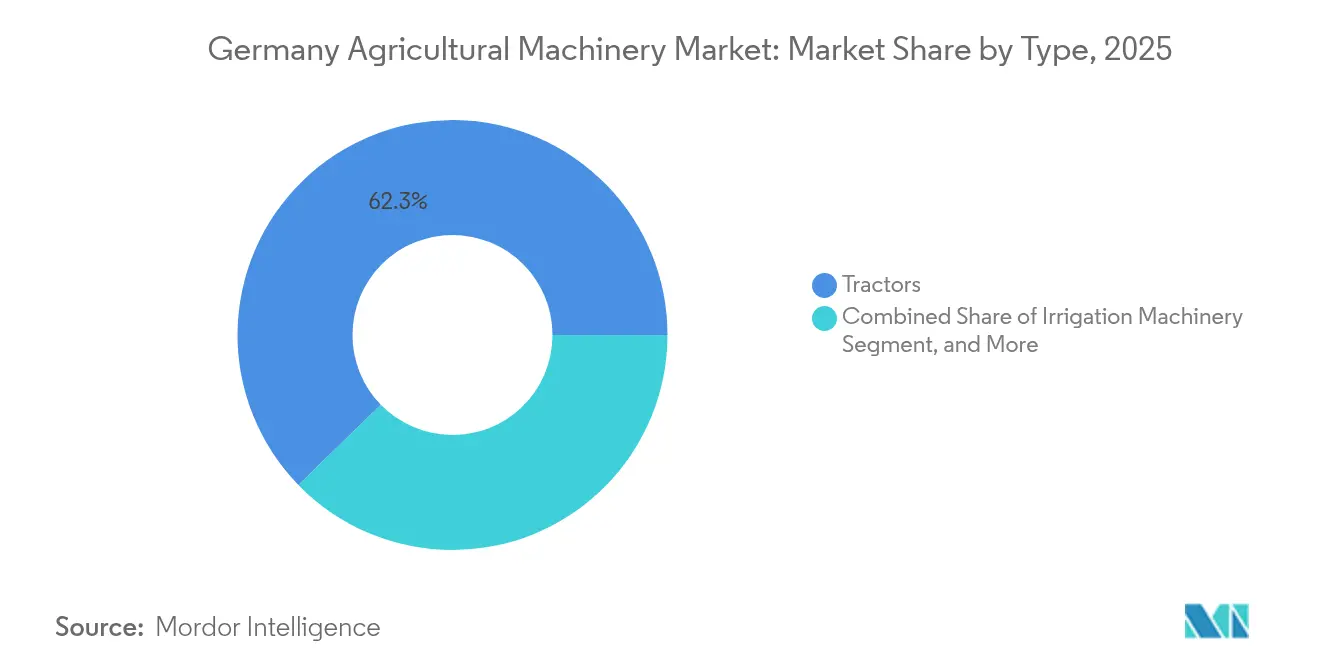

- タイプ別では、トラクターが2025年のドイツ農業機械市場シェアの62.3%を占めてトップとなり、灌漑機械は2031年にかけて6.5%のCAGRを示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ農業機械市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化する労働力に起因する労働力不足 | +1.2% | 全国農村地域 | 中期(2~4年) |

| 精密機械購入に対するEUおよび連邦補助金 | +0.8% | バイエルン州およびニーダーザクセン州 | 短期(2年以内) |

| スマートコネクテッド農機具およびISOBUS標準の急速な普及 | +0.7% | 全国 | 中期(2~4年) |

| 第5段階(Tier-V)および電動トラクターを優遇する二酸化炭素排出規制 | +0.5% | 都市近郊農場 | 長期(4年以上) |

| 自律型マルチタスクプラットフォームの試験運用の拡大 | +0.4% | 大規模営農 | 長期(4年以上) |

| 適切なOEMファイナンスモデル | +0.3% | 信用アクセスが多様な地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化する労働力が引き起こす労働力不足

ドイツの農業部門は、高齢化する労働力と若い世代の農業への関心の低さにより、深刻な労働力不足に直面しています。高齢農業者の引退が進む中、採用のギャップが拡大し、機械化と自動化への需要が急増しています。政府の取り組みでは、特定の農作業を担うミニロボットの導入を支援し、手作業への依存を低減しています。プラグアンドプレイのインターフェースや後付けキットにより、古い機械をスマート農機具と統合することが可能となり、アップグレードへのアクセスが容易になっています。このシフトは農業機械市場を変革し、多様な農場規模と作物タイプにわたって生産性を維持する自律型ソリューションや適応可能な技術への需要を増大させています。

精密機械購入に対するEUおよび連邦補助金

EUおよび連邦レベルの政策改革により、ドイツ全土における精密農業技術への投資が増加しています。CAP(共通農業政策)改革により、グリーンプレミアム支払いが基本料率の130%に引き上げられ、農業者が精密スプレーヤーやスマート灌漑機器へ向かうよう誘導しています。1リットルあたり0.21480ユーロ(0.24米ドル)の軽油税軽減措置により、ハイテクトラクターの運転コストが削減されています。ILU 2023などの州計画では排出削減機械への補助金が追加されており、ドイツ農業機械市場における継続的な設備更新を支援しています。[2]Praxis Agrar、「GAP 2025 – Was ist neu?」praxis-agrar.de農業機械市場のこうした近代化は、経済的インセンティブと環境目標を整合させ、ドイツの農業インフラを強化するものです。

スマートコネクテッド農機具およびISOBUS標準の急速な普及

ドイツの農業機械市場は、スマートコネクテッド農機具と標準化された通信プロトコルの統合を通じて進化を続けています。新規機器全体にわたるISOBUS準拠により、トラクターと農機具間のシームレスなデータ交換が可能となり、作業の簡素化と精度の向上が実現されています。ミドルウェアおよびクラウドコネクティビティにおけるイノベーションにより、リアルタイムの農業意思決定が可能となり、ダウンタイムの削減とほ場効率の向上が図られています。メーカーはこれらの技術を製品ラインに組み込み、農業者に直感的なインターフェースとスケーラブルなソリューションを提供しています。このデジタルトランスフォーメーションは精密農業対応機器の導入基盤を拡大し、スマート農業と持続可能な農業実践におけるドイツのポジションを確立しています。

第5段階(Tier-V)および電動トラクターを優遇する二酸化炭素排出規制

ステージV(第5段階)ディーゼル規制により、粒子状物質およびNOx(窒素酸化物)の基準値が厳格化されています。Fedntのe100 Varioは100kWhバッテリーで4~7時間のクリーン稼働を実現し、自治体・畜産用途における実用性を証明しています。[3]AGCO、「完全電動トラクター:Fendt e100 Vario」、news.agcocorp.comHOLMERのTerra Dos 5のような重量最適化されたハーベスターは燃料消費量を20%削減し、より厳しいCO₂目標との整合を図っています。これらのイノベーションは、ドイツ農業機械市場を低排出パワートレインへと再ポジショニングしています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い初期費用と長い回収期間 | -0.9% | 全国、小規模農場でより顕著 | 短期(2年以内) |

| デジタル対応フリートにおけるサイバーセキュリティおよびデータ所有権の懸念 | -0.6% | 全国、先進的技術導入事業者に集中 | 中期(2~4年) |

| 商品価格下落とエネルギーコスト変動に伴うマージン圧迫 | -0.7% | 全国、作物構成による地域差あり | 短期(2年以内) |

| 農薬削減・窒素規制上限に関する規制の不確実性 | -0.5% | 全国、集約的作物栽培地域でより高い影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用と長い回収期間

高度な農業機械の高い資本コストは、特に小規模農場を経営するドイツの農業者にとって依然として大きな課題となっています。大型コンバインや精密機器は多額の投資を必要とし、金融費用の上昇によりこれらの費用を回収するために要する期間が延長しています。その結果、多くの農業者が機械の更新を先送りしており、市場全体の回転率が低下し、メーカーの売上に影響を与えています。小規模農場は最大の打撃を受けており、より新しい技術への投資に必要な財務的資源を欠くことが多い状況です。このような状況が、費用と投資収益率が近代化への重大な障壁となっているドイツ農業機械市場の成長を抑制しています。

デジタル対応フリートにおけるサイバーセキュリティおよびデータ所有権の懸念

ドイツ農業のデジタル化が急速に進む中、サイバーセキュリティとデータ所有権に関する懸念が重大な課題として浮上しています。ISOBUSゲートウェイやクラウドプラットフォームを通じて接続されたスマート農機具は、農場の機密データを露呈しかねない潜在的な脆弱性を生じさせています。農業者は、収量マップ、土壌プロファイル、および業務指標への不正アクセスへの懸念を示しており、これらを貴重な知的財産と見なしています。業界固有のセキュリティ標準が確立されていないことにより、コンプライアンスの複雑性とコストが増大し、一部の生産者がデジタルソリューションの導入をためらう要因となっています。これらの問題が農業機械市場におけるデジタル技術の普及を遅らせており、強化されたセキュリティ対策とデータ管理・所有権に関する明確なフレームワークの必要性が強調されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:トラクターが市場をリードし、灌漑機械が最も高い成長を記録

トラクターは2025年のドイツ農業機械市場規模の62.3%を占め、その支配的な地位を維持しています。登録台数は減少しているものの、燃費効率の高いエンジンやスマート農機具との互換性により、需要は引き続き堅調です。農家は完全な入れ替えではなく、ISOBUSへの後付けやプラグアンドプレイのアップグレードを通じて既存の機械群を近代化しています。電動トラクターは野菜農業おび自治体サービスのセグメントで普及が進んでいます。e100 Varioなどのモデルのテストは、バッテリー技術の進歩に伴い電動化への段階的な移行を示しています。

灌漑機械は、気候変動と水効率の高い農業への要求に牽引され、2031年にかけて6.5%のCAGRという最も高い成長率を示しています。灌漑の普及は依然として中程度にとどまっていますが、干ばつの増加や気象パターンの変化により、スプリンクラーおよび点滴灌漑システムの導入が加速しています。政府の補助金やエネルギー税優遇措置が運営コストを削減し、精密灌漑システムへのアクセスを向上させています。気候変動への耐性に関する要件により、灌漑は補完的な投資から不可欠な要素へと変化しており、ドイツの農業機械市場のダイナミクスとインフラ計画に影響を与えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ドイツの平均農場規模は効率的な運営規模と機械の汎用性を可能にしており、メーカーは多様な農業要件に対応したモジュール式機械を開発するよう促されています。シュレースヴィヒ=ホルシュタイン州とメクレンブルク=フォアポンメルン州は、特に中規模の耕作農場において精密技術の高い採用率を示しています。ニーダーザクセン州、バイエルン州、ザクセン=アンハルト州のイノベーションセンターは、大学や研究機関との連携を通じて農業ロボティクスとスマート機械の開発を促進しています。ブランデンブルク州とノルトライン=ヴェストファーレン州では、データ主導型農業のトレンドに沿ったテレマティクスの普及が進んでいる一方で、経済状況により全国的に新規設備投資が抑制されています。

ニーダーザクセン州は、集約的な農業と広範な灌漑システムにより、ドイツ農業機械市場を牽引しています。同州の充実した補助金プログラムは、特に飼料・灌漑機械において定期的な設備更新を支援しています。バイエルン州は第2位であり、多様な農業構造が適応性の高い汎用トラクターやハーベスターへの需要を生み出しています。ノルトライン=ヴェストファーレン州は主要な農業機械メーカーへの近接性から、都市部および半都市部農業向けに設計されたコンパクトな電動機械の試験場として理想的な場所となっています。これらの地域差は、地元の条件、家畜の集中度、および政府支援が機械の選択にどのように影響するかを示しています。

東ドイツ諸州の大規模農場は、広大なほ場での土壌圧縮を最小化する自律型機器の機会を創出しています。農業機械ディーラーの入手しやすさの限界が、高度なデジタルシステムのメンテナンスに課題をもたらしています。トウモロコシと冬小麦の栽培が支配的な地域の作物選好が、機械の要件に影響を与えています。環境補助金プログラムがエコフレンドリーな作物に適した機器への購入を誘導する可能性があります。バイエルン州、ニーダーザクセン州、ノルトライン=ヴェストファーレン州を含む畜産業が重要な地域では、飼料ハーベスター、自動給餌機器、および規制準拠の堆肥散布システムへの安定した需要が維持されています。

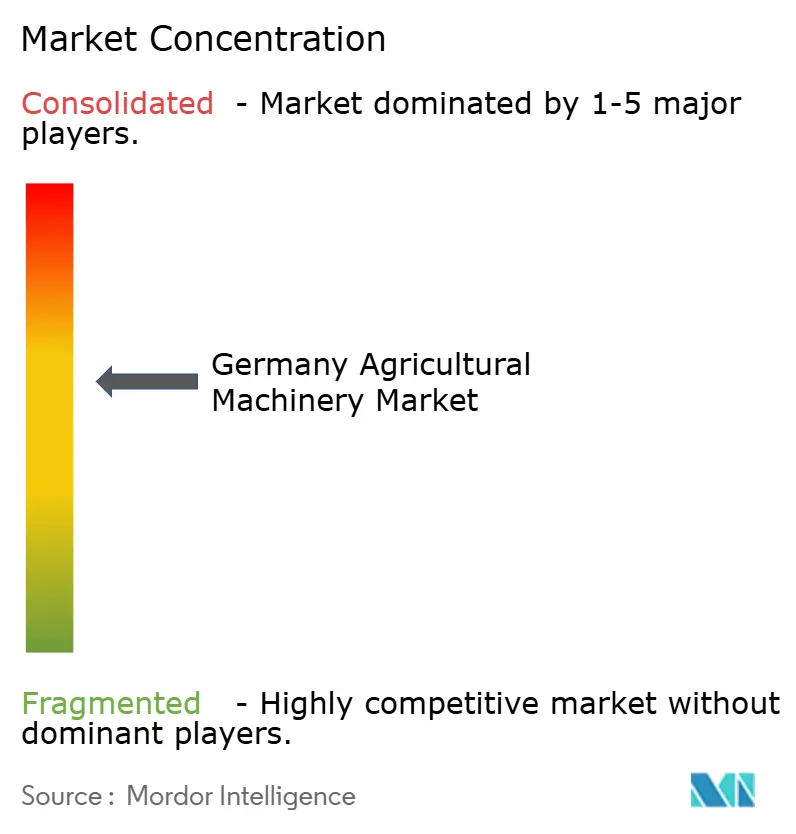

競合環境

ドイツ農業機械市場シェアは中程度の集約を示しています。確立されたブランドは、広範なディーラーネットワーク、多様な製品ポートフォリオ、および農業地域全体にわたる強固なブランドロイヤルティを通じてその地位を維持しています。AGCO CorporationのFendtブランドがプレミアムエンジニアリングと包括的な精密農業ソリューションにより市場をリードしています。Fendt(フェント)の信頼性とイノベーションにより、特にバイエルン州とニーダーザクセン州において、中・大規模のドイツ農場に選ばれるブランドとしての地位を確立しています。Deere & Companyは、グローバルな製造能力と統合技術プラットフォームを通じて市場ポジションを維持しています。

Kubota Corporationは、その機械の機動性と効率性が優位性を発揮する特殊果樹園およびコンパクト機器セグメントでの存在感を強化しています。同社のトラクターと農機具は、バーデン=ヴュルテンベルク州やノルトライン=ヴェストファーレン州の一部を含む、分散した農地と園芸事業を有する地域で人気を集めています。CLAAS KGaA mbHは、特に収穫システムにおいて、ドイツ農業機械セクターの重要なプレーヤーとしての地位を維持しています。同社のコンバインハーベスターと飼料機器における強みは、機械性能を向上させオペレーターの疲労を軽減するCEMOS(機械最適化システム)などの自動化機能によって強化されています。CLAASのドイツ農業における確立された存在感とイノベーションへの注力が、その市場ポジションを支えています。

CNH Industrial N.V.はCase IHおよびNew Hollandブランドでトップ5を完成させ、耕作および混合用途農場向けの包括的なソリューションを提供しています。同社はテレマティクス、自律型機能、およびISOBUS統合に注力し、ドイツの精密農業への移行を支援しています。Case IHの高馬力トラクターは東部諸州の大規模営農に対応し、New Hollandの機器は南部の畜産・混合農場のニーズを満たしています。CNHのスマート技術への継続的な投資と地域市場への適応が、この進化する市場における競争力のある地位を維持しています。

ドイツ農業機械産業リーダー

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

CLAAS KGaA mbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:CLAAS KGaA mbHは、25ナイフ切断ローター、MULTIFLOWピックアップ、および高密度ベールを生産するための強化されたドライブシステムを装備したROLLANT 630 RCラウンドベーラーを開発しました。このベーラーはISOBUS制御システム、CLAAS connectの統合、および飼料収穫効率を高めるための改善されたオペレーター機能を備えています。

- 2024年9月:AGCO Corporationは、自治体、畜産、および野菜農業の作業向けに設計されたFendt e100 Vario電動トラクターを発表しました。このトラクターはゼロエミッション、静粛な運転、100kWhバッテリー、複数の走行モード、および標準充電インフラとの互換性を特徴とし、ドイツ農業における電動化を推進しています。

ドイツ農業機械市場レポートの範囲

農業機械とは、耕うん、播種、収穫、灌漑、草刈りなどの農業およびその他の農業活動に使用される機械として定義されます。ドイツ農業機械市場は、タイプ別(トラクター、耕うん・整地機械、播種機械、収穫機械、干し草・飼料機械、スプレーヤー、灌漑機械、その他のタイプ)にセグメント化されています。レポートは、上述のすべてのセグメントについて、米ドルの金額ベースで市場規模を提供しています。

| トラクター | 馬力別 | 40馬力未満 |

| 40~100馬力 | ||

| 101~150馬力 | ||

| 150馬力超 | ||

| トラクタータイプ別 | コンパクトユーティリティ | |

| ユーティリティ | ||

| 列作物用 | ||

| 耕うん・整地機械 | プラウ | |

| ハロー | ||

| カルティベーターおよびティラー | ||

| その他(リッジャー、ロータリーティラーなど) | ||

| 播種機械 | シードドリル | |

| プランター | ||

| スプレッダー | ||

| その他(移植機、精密播種機など) | ||

| 収穫機械 | コンバインハーベスター | |

| 飼料ハーベスター | ||

| その他(ポテトハーベスターなど) | ||

| 干し草・飼料機械 | モーア(草刈機) | |

| ベーラー | ||

| その他(レーキ、テダーなど) | ||

| 灌漑機械 | スプリンクラー | |

| ドリップ(点滴灌漑) | ||

| その他(マイクロスプリンクラー、センターピボット灌漑など) | ||

| その他のタイプ | ||

| タイプ別 | トラクター | 馬力別 | 40馬力未満 |

| 40~100馬力 | |||

| 101~150馬力 | |||

| 150馬力超 | |||

| トラクタータイプ別 | コンパクトユーティリティ | ||

| ユーティリティ | |||

| 列作物用 | |||

| 耕うん・整地機械 | プラウ | ||

| ハロー | |||

| カルティベーターおよびティラー | |||

| その他(リッジャー、ロータリーティラーなど) | |||

| 播種機械 | シードドリル | ||

| プランター | |||

| スプレッダー | |||

| その他(移植機、精密播種機など) | |||

| 収穫機械 | コンバインハーベスター | ||

| 飼料ハーベスター | |||

| その他(ポテトハーベスターなど) | |||

| 干し草・飼料機械 | モーア(草刈機) | ||

| ベーラー | |||

| その他(レーキ、テダーなど) | |||

| 灌漑機械 | スプリンクラー | ||

| ドリップ(点滴灌漑) | |||

| その他(マイクロスプリンクラー、センターピボット灌漑など) | |||

| その他のタイプ | |||

レポートで回答される主要な質問

2026年のドイツ農業機械市場の規模はどのくらいですか?

ドイツ農業機械市場規模は2026年に110億5,000万米ドルに達し、2031年までに136億4,000万米ドルに到達する見込みです。

ドイツの農業機械販売において最大のシェアを占める機器タイプはどれですか?

トラクーは2025年の収益の62.3%を占め、圃場作業における中心的な役割を反映しています。

2031年にかけて最も急速に成長しているセグメントはどれですか?

灌漑機械は干ばつへの耐性が重要性を増す中、6.5%のCAGRで成長すると予測されています。

規制が将来のトラクター購入にどのような影響を与えていますか?

ステージV(第5段階)排出規制とCAPエコルールが、購買者を電動または低排出モデルおよび精密農機具へと誘導しています。

最終更新日: