農業機械部品市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 58.12 十億米ドル |

| 市場規模 (2031) | 77.91 十億米ドル |

| 成長率 (2026 - 2031) | 6.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業機械部品市場分析

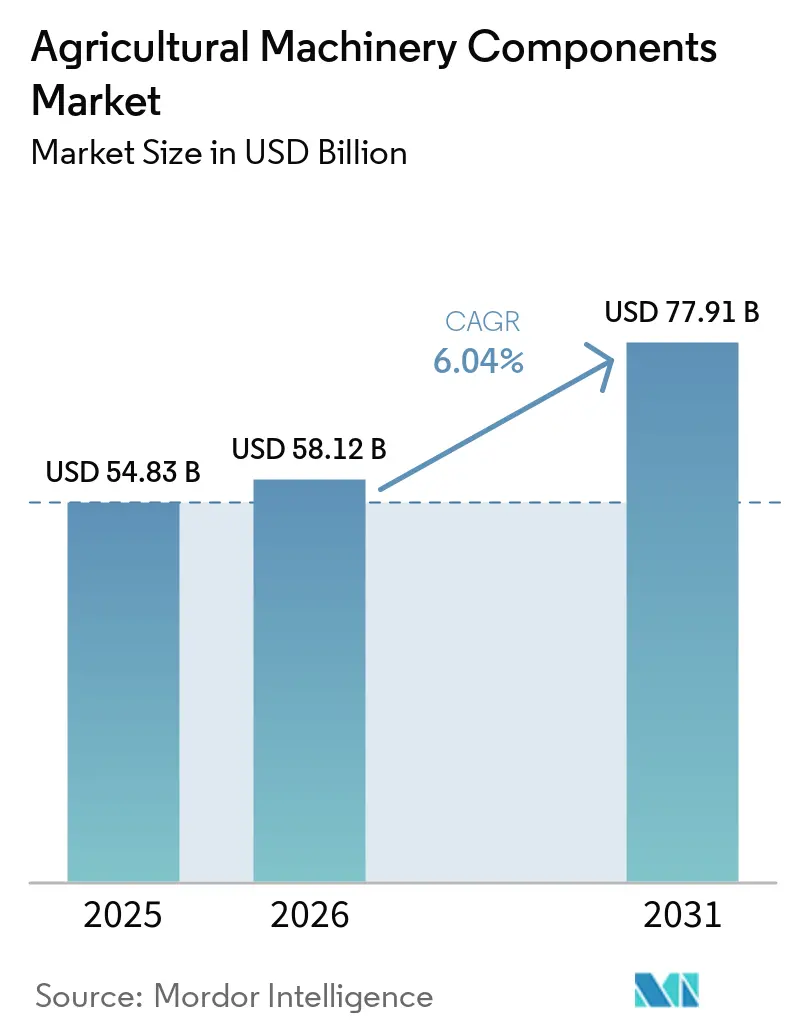

農業機械部品市場規模は、2025年の548億3,000万米ドル、2026年の581億2,000万米ドルから、2031年までに779億1,000万米ドルへと成長する見込みであり、2026年から2031年にかけてCAGR 6.04%を記録すると予測されています。新規機器の購入減少により、トラクター、ハーベスター、散布機器が長期間使用され続けているため、エンジン、油圧機器、ドライブラインシステム、フィルター、制御モジュールの交換需要が高まっており、2025年の市場需要は安定を維持しました。欧州では、トラクター登録台数が2024年に10年ぶりの低水準に落ち込みました[1]出典:欧州農業機械工業会(CEMA)、「2024年の欧州トラクター登録台数が10年ぶりの低水準に」、cema-agri.org。中国では、複数の省にまたがる改修プログラムがトラクターを刷新し、政策主導の改修が市場を直接支援できることを示しました。市場における競争活動も、混合フリートの改修、デジタル発注、修理アクセスの拡大へとシフトしており、独立系ディストリビューターおよびテクノロジーサプライヤーが既存フリートへのサービス提供においてより大きな余地を得ています。同時に、ソフトウェア制限、コンプライアンス要件、金属集約型部品のコスト圧力が実行上の複雑性を高めており、農業機械部品市場においてはカタログの充実度、文書化能力、地域サービス網の強いサプライヤーが有利な立場にあります。

主要レポートのポイント

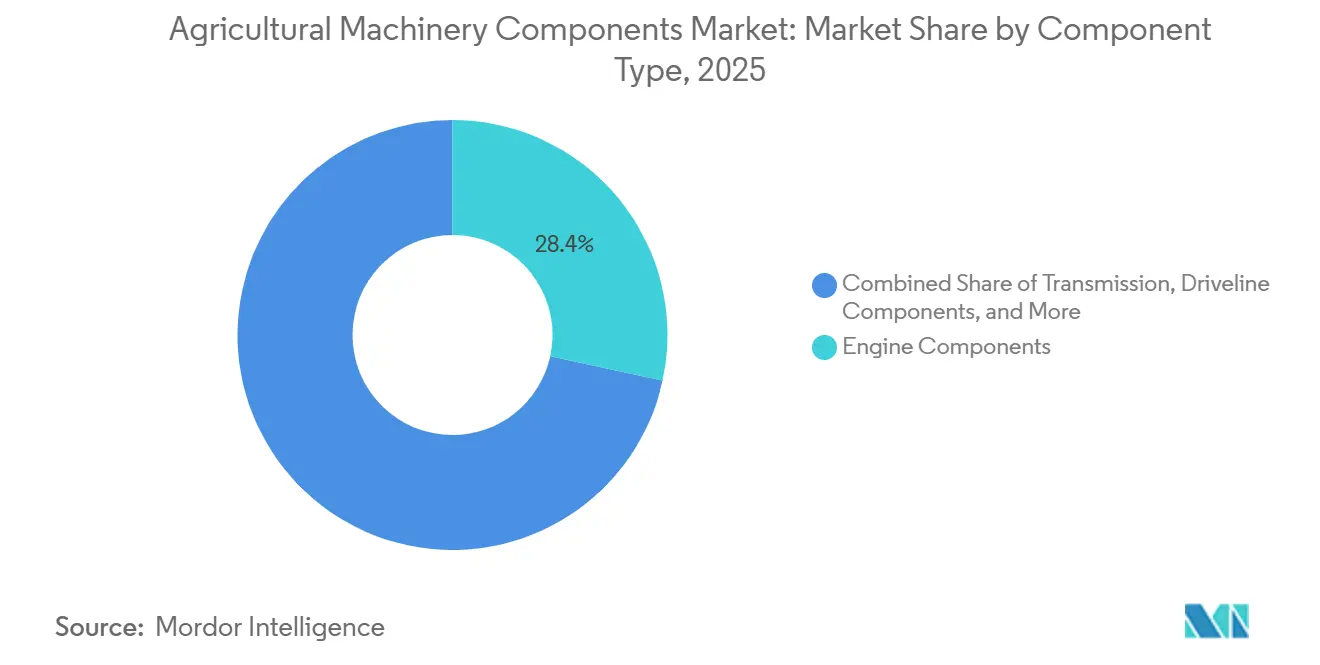

- 部品タイプ別では、エンジン部品が2025年の農業機械部品市場シェアの28.4%を占め、電気・電子部品は2031年にかけてCAGR 8.1%で拡大する見込みです。

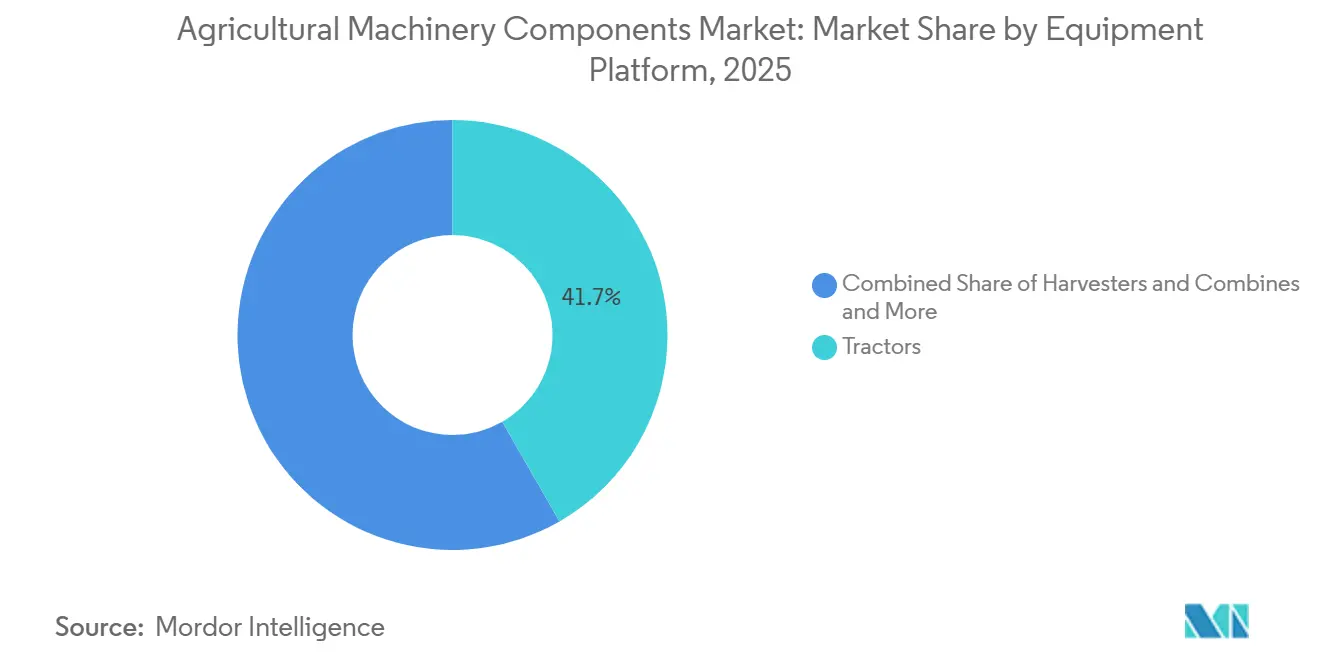

- 機器プラットフォーム別では、トラクターが2025年の市場シェアの41.7%を占め、スプレーヤーおよび施肥機は2031年にかけてCAGR 6.6%で成長する見込みです。

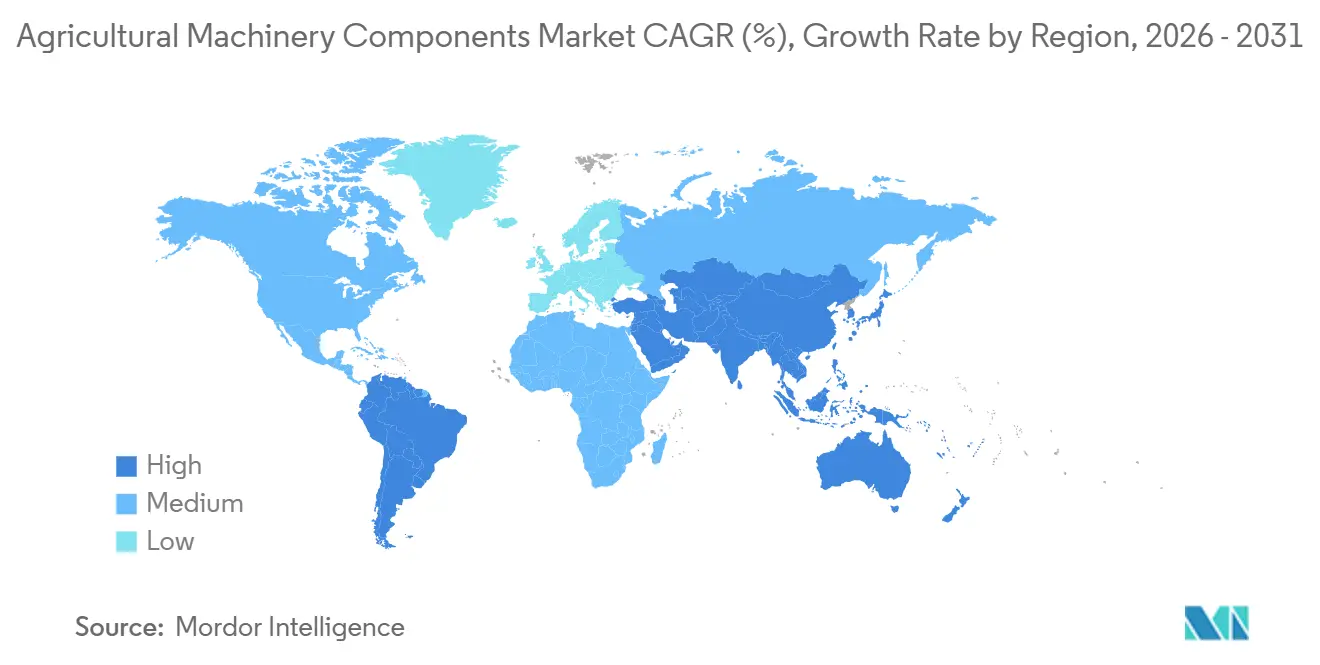

- 地域別では、北米が2025年の農業機械部品市場規模の32.7%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 6.9%で拡大する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の農業機械部品市場のトレンドと洞

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なフリートの老朽化と交換サイクル | +1.4% | 世界全体、特に北米、欧州、南米で顕著 | 短期(2年以内) |

| 精密農業電子機器およびテレマティクスの改修 | +1.1% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| インド、中国、ブラジル、東南アジアにおける機械化の拡大 | +1.0% | アジア太平洋中心、南米・中東・アフリカへの波及 | 中期(2〜4年) |

| 新規機器の高価格が耐用年数延長支出を促進 | +0.9% | 世界全体、特に北米と欧州に集中 | 短期(2年以内) |

| 修理権規制による利用可能部品需要の拡大 | +0.5% | 北米および欧州 | 中期(2〜4年) |

| カーボンアカウンティング対応改修モジュールおよび排出量検証データ | +0.4% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なフリートの老朽化と交換サイクル

フリートの老朽化は農業機械部品市場にとって最も強力な構造的支援要因であり続けています。生産者がトラクター、ハーベスター、散布機器を長期間使用し続けることで部品需要が高まるためです。イタリアの中古トラクター取引台数は57,000台に達し、平均機齢は22年でした[2]出典:欧州農業機械工業会(CEMA)、「欧州トラクター登録台数」、cema-agri.org。これにより、市場におけるフィルター、ベアリング、ガスケット、インジェクター、ホース、冷却システム部品への安定した需要が支えられています。Deere and CompanyおよびAGCO Corporationはともに2025年を通じて機器需要の低迷を報告しており、農家が既存機械を保有し続け、新規購入よりもメンテナンスに多くの資金を充てるパターンを裏付けています。また、古い機械は新しいプラットフォームに見られる厳格なソフトウェア制御が導入される以前のものが多く、独立系ワークショップによるサービスが容易であるため、市場における整備可能なベースが広がっています。フリート更新の遅れ、修理アクセスの拡大、成熟した機器の摩耗増加が組み合わさることで、農業機械部品市場において新規機器の出荷が低迷している局面でも交換サイクルが活発に維持されています。

精密農業電子機器およびテレマティクスの改修

電気・制御システムの改修は、農業機械部品市場における主要な成長層となりつつあります。レガシーフリートが誘導、監視、接続サービス機能で更新されているためです。AGRA-GPSは2025年7月にJD-Bridge改修製品を更新しました。この製品はジョン・ディア以外の機械にジョン・ディアのAutoTrac誘導システムを統合するものであり、クロスブランド改修ハードウェアへの活発な需要を示しています[3]出典:AGRA-GPS、「JD-Bridge」、agragps.eu。AGCO Corporationは2024年4月にPTx Trimbleの取引を完し、2029年までに20億米ドルの売上を目指すブランド非依存の精密農業ポートフォリオを構築しています。混合フリートにセンサー、ディスプレイ、コントローラー、テレマティクスユニット、ハーネスが追加されるにつれ、農業機械部品市場における交換需要は純粋な機械的摩耗からソフトウェア連動型電子ハードウェアへとシフトしています。AxisTechのFarmScoreプラットフォームはすでに米国、オーストラリア、ブラジルで稼働しており、データリッチな機械ハードウェアが試験的な利用にとどまらず、日常的な農場運営に浸透していることを確認しています。これらの製品はまた、互換性、接続性、センサー性能がキャスティングやシャフトよりも頻繁に変化するため、コア機械アセンブリよりも更新サイクルが短い傾向があります。この短い交換インターバルが、特に混合フリートの運用と改修の経済性がブランドロイヤルティよりも重視される市場において、電子機器が市場内でより大きな収益源となりつつある理由です。

インド、中国、ブラジル、東南アジアにおける機械化の拡大

発展途上の農業システム全体における機械化の成長は農業機械部品市場を強化します。新規機械の販売はすべて、最初の稼働サイクル後に将来のサービス需要となるためです。Deere and Companyは、2025年度においてインドの小型農業・芝生部門の販売台数が大幅に増加したと報告しており、エンジン、フィルター、油圧機器、タイヤ、電子部品の定期的な交換需要を必要とする広範な設置ベースの拡大を示しています。中国の2025年トラクター改修プログラムは、アジアの設置ベースが拡大しているだけでなく、組織的な改修を通じて支援されていることを示しており、部品の回転を直接支援しています。AxisTechのカーボンインテリジェンスプラットフォームがブラジルで稼働していることは、同国の大規模商業事業がすでにテレメトリー連動システムを採用し、機械ごとの将来のサービス内容を増加させていることを示唆しています。Kubota Corporationの2026年2月のKilterへの投資は、機械化の深度がまだ高まっている地域において、メーカーが精密機能対応の機械需要の次のフェーズに向けてポジションを取っていることを示しています。インド、中国、ブラジル、東南アジアでフリートが深化するにつれ、市場においてより大きな稼働機械群にわたってメンテナンスサイクルが拡大するため、部品需要はより安定する傾向があります。このドライバーが数年にわたって重要である理由は、農業機械部品市場が通常、機械が現場で使用され始め、稼働時間を積み重ねた後に経済的恩恵を享受するためです。

新規機器の高価格が耐用年数延長支出を促進

機械全体の交換コストの上昇は農業機械部品市場を支援しています。資本予算が逼迫した際に、農家はすでに所有している機器を再建することをより望むためです。Deere & Company、CNH Industrial N.V.、AGCO Corporationが2024年から2025年にかけて報告した機器需要の低迷は、多くのオペレーターが大規模購入を延期し、維管理に集中していることを示しています。欧州では業界環境が厳しい状況が続き、欧州農業機械工業会(CEMA)は農業所得、エネルギーコスト、投入コストからの継続的な圧力を指摘しており、市場における修理優先の意思決定を支援しています。予算が制約されている場合、オペレーターは安全上重要な部品や稼働率に直結する部品は交換しますが、プレミアム再建パッケージ、高仕様アップグレード、広範な予防的オーバーホールを遅らせることが多くあります。これにより、基本的な需要は維持される一方、市場における任意注文のバスケットサイズが弱まる可能性があるという混在したパターンが生じます。信用圧力はまた、顧客が短期的な現金保全に集中するため、大規模なサービスパッケージに依存するディーラーやディストリビューターにも打撃を与えます。農業所得と資金調達環境が改善するまで、この抑制要因は農業機械部品市場の上昇余地の一部を制限し続けるでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い機器資金調達圧力が任意の再建を遅らせる | -0.9% | 世界全体、特に北米、欧州、南米で顕著 | 短期(2年以内) |

| 独自ソフトウェアのロックとペアリング診断が独立系交換を制限 | -0.7% | 北米および欧州 | 中期(2〜4年) |

| レンタルおよびカスタム雇用モデルが一部の交換購入を先送り | -0.6% | アジア太平洋中心、中東・アフリカ、南米 | 中期(2〜4年) |

| 関税原産地コンプライアンスと金属投入物のトレーサビリティが部品の複雑性を高める | -0.5% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い機器資金調達圧力が任意の再建を遅らせる

農家が非必須のアップグレードを先送りし、機械の稼働維持に必要なものだけを購入する場合、資金調達圧力は農業機械部品市場を制限します。CEMAは、欧州では業界環境が厳しい状況が続いており、2024年も実質所得への圧力が継続し、エネルギーコストは4年平均を23%上回り、肥料価格も高止まりしていると指摘しました[4]出典:CEMA – 欧州農業機械、「2024年の欧州トラクター登録台数が10年ぶりの低水準に」、cema-agri.org。Deere and Companyは貸倒引当金の増加と不良融資債権の増加を報告しており、農業機器資金調達における測定可能な財務的ひっ迫を示しています。そのような状況下では、購入者は安全上重要な部品や稼働率に直結する部品は交換しますが、プレミアム再建パッケージ、高仕様アップグレード、広範な予防的オーバーホールを遅らせることが多くあります。これにより、基本的な需要は維持される一方、市場における任意注文のバスケットサイズが弱まる可能性があるという混在したパターンが生じます。信用圧力はまた、顧客が短期的な現金保全に集中するため、大規模なサービスパッケージに依存するディーラーやディストリビューターにも打撃を与えます。農業所得と資金調達環境が改善するまで、この抑制要因は農業機械部品市場の上昇余地の一部を制限し続けるでしょう。

独自ソフトウェアのロックとペアリング診断が独立系交換を制限

ソフトウェアのペアリングは農業機械部品市場における実質的な制動要因であり続けています。現代の電子モジュールは、ブランド固有のツールへの管理されたアクセスなしにはインストールまたはキャリブレーションができないことが多いためです。Deere and Companyは、米国連邦取引委員会が2025年1月に修理ソフトウェアへのアクセス制限による独占化を主張する訴訟を提起したことを開示しており、この問題が企業レベルで重要であることを確認しています。サードパーティ部品が技術的に互換性があっても、ペアリング、コーディング、または排出システムの検証が純正機器メーカーのチャネルに制限されている場合、インストールが遅延する可能性があります。これは、制御ユニット、ディスプレイ、テレマティクスモジュール、ソフトウェア連動型油圧制御を含む高価値電子機器に最も直接的な影響を与えます。改修プロバイダーは混合フリートの統合が可能であることを示していますが、それらのソリューションは独自アーキテクチャが関与する場合に直接交換がいかに困難であるかを依然として浮き彫りにしています。米国環境保護庁の2026年修理ガイダンスは排出関連作業において助けとなりますが、すべてのシステムにわたる広範なソフトウェアアクセスの課題を完全には解消しません。その結果、市場は依然として高度な電子機器における独立系競争を遅らせる可能性のある不均一なアクセス条件に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

部品タイプ別:エンジン部品が収益をリードし、電子機器が最速成長

エンジン部品は2025年の農業機械部品市場シェアの28.4%を占め、世界中の集約的農業生産システムで稼働するトラクター、ハーベスター、スプレーヤー、耕起機械、その他の農業機器の普遍的なサービスおよび交換ニーズに支えられています。トランスミッション・ドライブライン部品、油圧・PTO部品、消耗部品、電気・電子部品が合わせて大きなアフターマーケット収益を生み出しました。この成長は主に、機械稼働率の向上、農業機器フリートの老朽化、商業農業事業における予防保全の重視と運用効率向上への注力によって牽引されました。

電気・電子部品は2031年にかけてCAGR 8.1%で拡大する見込みであり、混合フリートの改修と精密農業の採用がセンサー、ディスプレイ、電子制御ユニット、GPS誘導システム、テレマティクスハードウェアへの需要を牽引することから、この分野は市場において最も成長の速いカテゴリーとなっています。AGCO Corporationは世界の農業事業全体でPTx Trimble精密プラットフォームの拡大を継続しています。タイヤ、ホイール、構造部品も引き続き重要ですが、それらの成長は電子機器指向の部品カテゴリーと比較して、原材料コストの変動、機械サイクル性、制コンプライアンス負担に相対的に大きく左右されます。

機器プラットフォーム別:トラクターが収益を支え、スプレーヤーが最速成長

トラクターは2025年の収益の41.7%を占め、農業機械部品市場において最大のプラットフォームを代表しており、成熟した農業システムおよび発展途上の農業システム全体にわたる広範な設置ベースを反映しています。畑作、園芸、混合農業事業にわたるトラクターの機械化の進展は、世界中の高稼働農業機器に使用されるエンジン、トランスミッション・ドライブライン部品、油圧・PTO部品、構造部品への強い交換需要を引き続き支援しています。

スプレーヤーおよび施肥機は2031年にかけてCAGR 6.6%で成長する見込みであり、精密散布のアップグレードがブームセンサー、流量制御ユニット、セクション制御アクチュエーター、誘導連動電子機器の交換需要を増加させることから、プラットフォーム中で最速の成長率となっています。CNH Industrial N.V.は戦略計画において精密技術を優先し続けており、電子機能対応の散布および養分施用システム全体にわたる持続的な部品需要を支援しています。さらに、可変施用技術、自動セクション制御、接続農業機器の採用拡大が、世界中の商業農業事業全体にわたって高度な電子・センサー統合型農業機械部品への需要を加速させています。

地域分析

北米は2025年の農業機械部品市場シェアの32.7%を占め、大型高馬力機器の大規模な設置フリートと過酷な稼働サイクルを有することから、最大の地域収益基盤であり続けました。Deere and Companyの2025年の申告書も信用ストレスの上昇を示しており、新規機器の交換からサービスおよびメンテナンス作業へのシフトを裏付けています。米国環境保護庁の2026年2月の修理ガイダンスは、独立系チャネルの排出関連修理へのアクセスを拡大するはずです。2025年11月に提出された農業修理・メンテナンスの自由法は、ツール、ソフトウェア、文書へのアクセスに対するさらなる政策的支援を加えています。これらの条件が合わさることで、北米は市場の中心的存在であり続けています。

アジア太平洋地域は2031年にかけてCAGR 6.9%で成長する見込みであり、市場において最も急速に拡大する地域ブロックを代表しています。Deere and Companyは2025年度において小型農業・芝生事業のインド販売台数が大幅に増加したと報告しており、定期的なサービスサイクルに入る大規模な設置ベースを示しています。Kubota Corporationの2026年2月のKilterへの投資も、サプライヤーがこの地域のフリートに向けてより多くの精密機能を構築していることを示しています。これらの要因により、アジア太平洋地域は農業機械部品市場において最も強い拡大プロファイルを持っています。

欧州は農業機械フリートの老朽化と規制コンプライアンス要件の厳格化によって形成されており、地域農業事業全体にわたってアフターマーケット機械部品、排出適合システム、精密電子機器、機器近代化リューションへの交換需要が着実に強化されています。この組み合わせは、市場における消耗品、油圧機器、ドライブラインシステム、改修対応電子機器への安定した需要を支援しています。南米は、AxisTechのFarmScore活動がブラジルで示すように、商業規模の事業がすでにデータ連動型機械ツールを使用していることから引き続き重要です。中東とアフリカは現在は規模が小さいですが、機械化が深化し稼働機械群が拡大するにつれて市場は広がるはずです。

競争環境

農業機械部品市場は依然として高度に断片化されています。機械ブランド、モデル世代、機器カテゴリーの幅広い組み合わせが、地域ディストリビューター、再製造業者、専門部品サプライヤーに引き続き機会を創出しています。Deere & Companyは広範なグローバル流通・倉庫インフラを通じて強固な構造的優位性を維持し、CNH Industrial N.V.は農業機器ポートフォリオ全体にわたって精密技術の統合とアフターマーケットサービス能力の拡大を継続しています。

AGCO Corporationは、混合フリート精密プラットフォームとアフターマーケットサービス事業の拡大を通じて、交換部品および精密農業事業の強化を継続しています。一方、CLAAS KGaA mbHは次世代機械システムを支援するために研究開発および先進農業技術への投資を拡大しています。さらに、Kubota Corporationは戦略的技術投資を通じて精密農業エコシステムを拡大し、世界の農業事業全体にわたって改修対応およびデジタル統合型農業機械部品への長期的な需要を強化しています。

Dana Incorporated、HYDAC International GmbH、Gruppo Carraro S.p.A、Comer Industries S.p.Aは、油圧システム、ドライブトレイン、アクスル、センサー、ろ過技術、モーション制御部品が混合農業機器フリート全体にわたって定期的な交換需要を生み出し続けていることから、戦略的に重要な存在であり続けています。さらに、アフターマーケットチャネルのデジタル化と純正部品オンラインプラットフォームの拡大が、マルチブランド修理事業向けのカタログ精度、互換性サポート、予知保全統合、迅速な部品供給をめぐる競争を激化させています。

農業機械部品産業リーダー

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

CLAAS KGaA mbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Kubota Corporationは700万米ドルの資金調達ラウンドの一環としてKilterへの戦略的投資を実施し、欧州およびより広い市場における精密農業改修戦略を強化しました。

- 2025年11月:Danfoss A/Sはトラクターメインポンプ用途向けにAeroquip GH888油圧ホースを発売しました。このホースはホース重量の軽減、配管柔軟性の向上、現代農業機器における高圧油圧システムへの対応を目的として設計されています。この開発により、高性能トラクターおよび精密機能対応農業機械向けの油圧部品ソリューションにおけるDanfossの地位が強化されます。

- 2024年6月:日本の唐沢農機サービス株式会社が純正部品注文のためのオンラインプラットフォーム「農機ナビ」を導入し、Kubota CorporationおよびYanmar Holdings Co., Ltd.向けの国際配送を提供しています。

世界の農業機械部品市場レポートの範囲

農業機械部品市場は、土地準備、植付け、灌漑、作物保護、収穫、収穫後農業活動に使用される農業機械の機能性、性能、保全、運用効率を向上させるシステムおよび技術を包含しています。農業機械部品市場は、部品タイプ別(エンジン部品、トランスミッション・ドライブライン部品、油圧・PTO部品、電気・電子部品、タイヤ・ホイール、フィルター・流体管理部品、消耗部品・土壌接触ツールシャシー・構造部品、その他部品)、機器プラットフォーム別(トラクター、ハーベスター・コンバイン、プランター・播種機、耕起・栽培機器、スプレーヤー・施肥機、灌漑機器、牧草・飼料機器)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| エンジン部品 |

| トランスミッション・ドライブライン部品 |

| 油圧・PTO部品 |

| 電気・電子部品 |

| タイヤ・ホイール |

| フィルター・流体管理部品 |

| 消耗部品・土壌接触ツール |

| シャシー・構造部品 |

| その他部品 |

| トラクター |

| ハーベスター・コンバイン |

| プランター・播種機 |

| 耕起・栽培機器 |

| スプレーヤー・施肥機 |

| 灌漑機器 |

| 牧草・飼料機器 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| 英国 | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 部品タイプ別 | エンジン部品 | |

| トランスミッション・ドライブライン部品 | ||

| 油圧・PTO部品 | ||

| 電気・電子部品 | ||

| タイヤ・ホイール | ||

| フィルター・流体管理部品 | ||

| 消耗部品・土壌接触ツール | ||

| シャシー・構造部品 | ||

| その他部品 | ||

| 機器プラットフォーム別 | トラクター | |

| ハーベスター・コンバイン | ||

| プランター・播種機 | ||

| 耕起・栽培機器 | ||

| スプレーヤー・施肥機 | ||

| 灌漑機器 | ||

| 牧草・飼料機器 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| 英国 | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年にかけて農業機械部品需要の成長を牽引しているものは何か

成長は、老朽化した機器フリート、より広範な精密改修、修理アクセスの改善、アジア太平洋における設置ベースの拡大によって支援されており、業界は2026年の581億2,000万米ドルから2031年までに779億1,000万米ドルへとCAGR 6.04%で成長しています。

2025年の収益をリードする部品カテゴリーはどれか?

エンジン部品は2025年に28.4%のシェアでリードしました。稼働中のほぼすべての機械が定期的なエンジン関連メンテナンス、フィルター、冷却部品、燃料システムサービスを必要とするためです。

最も成長の速いカテゴリーはどれか?

電気・電子部品は、センサー、テレマティクスユニット、ディスプレイ、制御モジュールが改修対応フリートでより一般的になるにつれ、2031年にかけてCAGR 8.1%で最も速く成長しています。

最も多くの収益をもたらす機器プラットフォームはどれか?

トラクターは2025年収益の41.7%を占めました。成熟した農業システムおよび発展途上の機械化基盤全体にわたって最も広く使用されているプラットフォームであり続けているためです。

最終更新日: