米国農業用トラクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

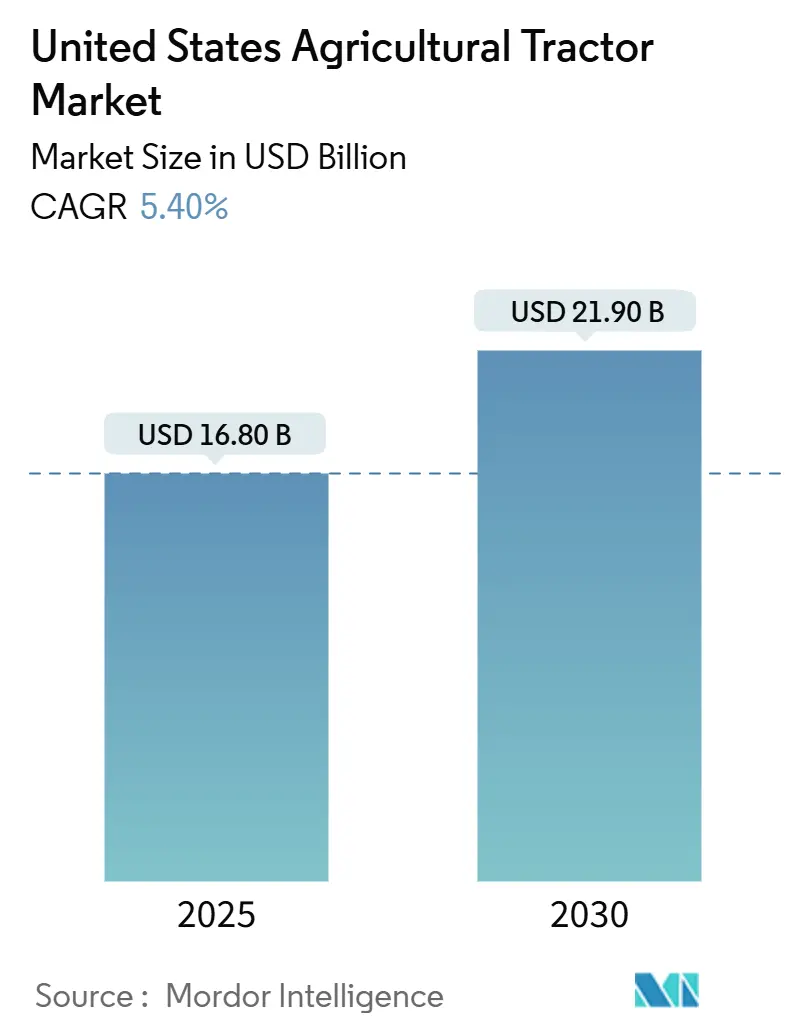

| 市場規模 (2025) | 16.80 十億米ドル |

| 市場規模 (2030) | 21.90 十億米ドル |

| 成長率 (2025 - 2030) | 5.40% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国農業用トラクター市場分析

米国農業用トラクター市場規模は2025年に168億米ドルと評価され、予測期間中に5.4%のCAGRを記録して2030年までに219億米ドルに達すると予測されています。強い買い替え需要、40 HP未満の急速な電動化(40 HP未満のトラクターの急速な電動化)、および組み込み自律性(組み込み自律システム)が、農業従事者が増加する労働コストとコンプライアンス支出を相殺しようとする中で、米国農業用トラクター市場を形成しています。リアルタイムテレマティクス、農業法案のインセンティブ、カーボンクレジットの収益化が相まって投資収益率を高める一方、ティア4最終エンジンのコストが逆風となっています。規制、接続性のギャップ、ディーラーの統合の相互作用は、複数の作物サイクルにわたって定量化可能な節約を約束する統合技術パッケージへの転換を示しています。

主要レポートのポイント

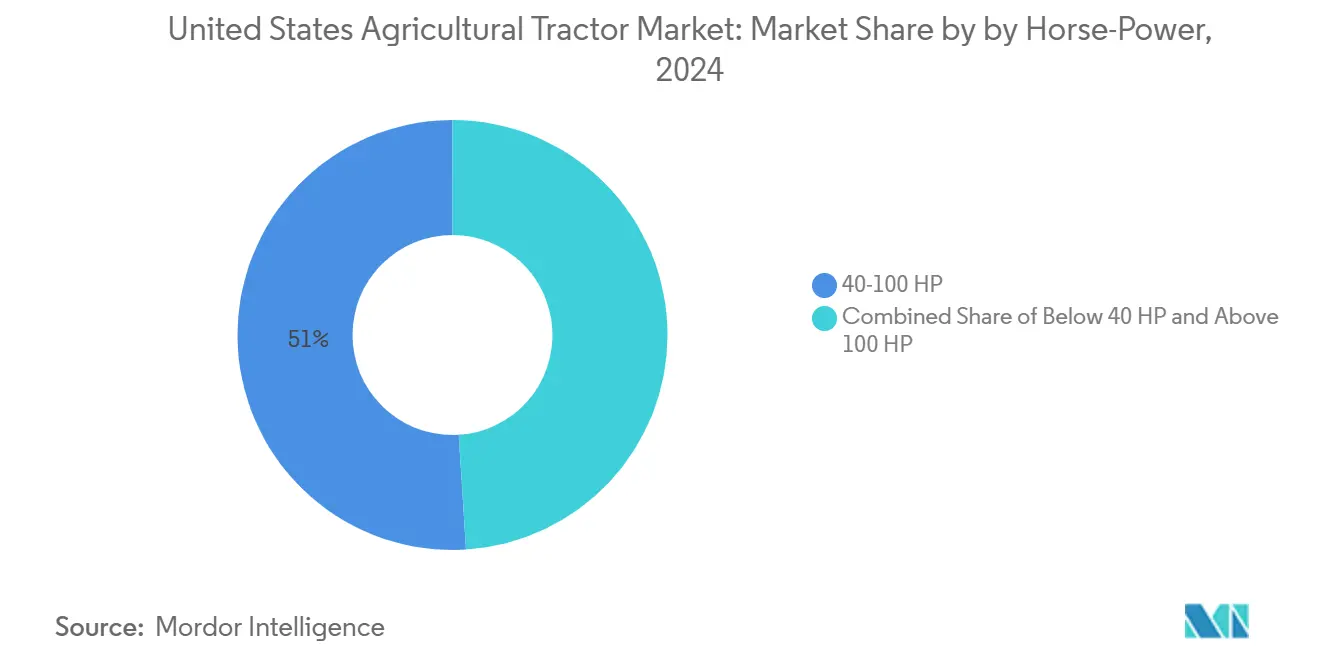

- 馬力別では、40~100 HPカテゴリーが2024年の米国農業用トラクター市場シェアの51%を占め、40 HP未満の電動セグメントは2030年まで10.8%のCAGRで成長すると予測されています。

- トラクタータイプ別では、ユーティリティトラクターが2024年の米国農業用トラクター市場シェアの41%を占め、果樹園・ブドウ園用トラクターは2030年まで11.4%のCAGRで拡大する見込みです。

- 駆動方式別では、二輪駆動が2024年の米国農業用トラクター市場シェアの77%を占めましたが、自律型・無人プラットフォームは見通し期間中に15.6%のCAGRが見込まれています。

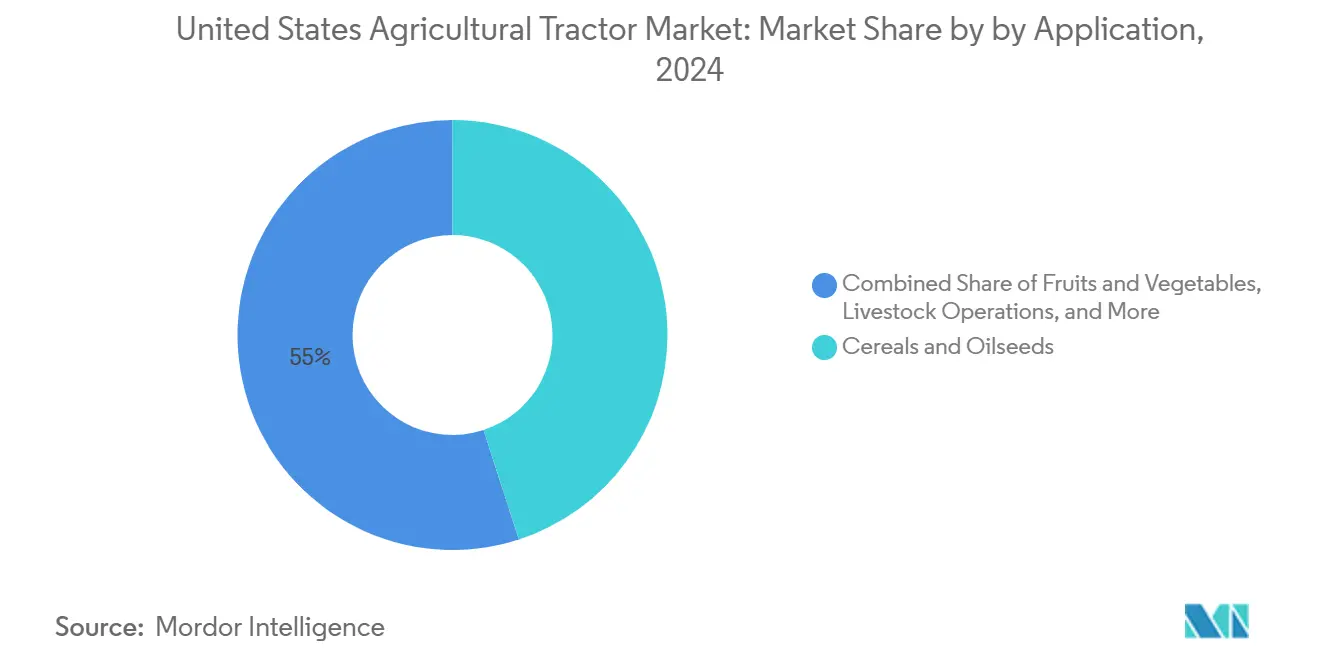

- 用途別では、穀物・油糧種子が2024年の米国農業用トラクター市場シェアの45%を占め、果物・野菜は2030年まで5.9%のCAGRで最も強い金額成長を記録すると予測されています。

米国農業用トラクター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 100 HP未満モデルの継続的な電動化 | +1.2% | カリフォルニア州、ニューヨーク州、バーモント州 | 中期(2~4年) |

| スマート農機具の互換性が買い替え需要を促進 | +0.9% | 中西部コーンベルトおよびグレートプレーンズ小麦地帯 | 短期(2年以内) |

| 高度なテレマティクスが総所有コストを低減 | +0.8% | 全国の商業農業事業 | 中期(2~4年) |

| 2023年米国農業法案における精密農業インセンティブ | +0.7% | 全国、特に十分なサービスを受けていない農業従事者に焦点 | 長期(4年以上) |

| 自律型後付けキットが商業的な価格水準に到達 | +0.6% | アイオワ州、イリノイ州、ネブラスカ州の大規模農場 | 長期(4年以上) |

| 低馬力トラクターのカーボンクレジット収益化 | +0.4% | カリフォルニア州および北東部のカーボン取引州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

100 HP未満モデルの継続的な電動化

40 HP未満のバッテリー駆動トラクターは、運用コストの削減が3~6シーズン以内に初期費用の割増分を相殺するため、現在では意味のある回収が可能となっています。John DeereのE-Powerプロトタイプとsolectracのコンパクトラインナップは、低騒音とゼロ排気ガスが高い付加価値をもたらすブドウ園、酪農場、温室施設での初期量産がいかに集中しているかを示しています。バッテリーの密度が依然として大型ユニットを制限しており、研究開発はコンパクトレンジに集中していますが、部品価格は2023年以降14%下落し、ディーゼルの価格優位性が縮小しています。ディーラー教育と充電インフラのインセンティブが依然として障壁となっていますが、農業法案の気候関連配分がパイロット展開を促進しています。Deereの商業展開が2026年に予定されており、競合他社は早期採用者を確保するための時間が縮まっています。

スマート農機具の互換性が買い替え需要を促進

農機具は意図的に後方互換性が限定的に設計されており、農業従事者は従来の11年サイクルではなく、6~8年経過したトラクターを下取りに出すよう促されています。この急増は、畝間作物の作業がセクション制御に依存する40~100 HPクラスで最も顕著です。その結果、相手先ブランド製造業者(OEM)は買い替えシェアを獲得するために、ガイダンス対応の配線ハーネスを標準装備としてバンドルしています。この追い風は、設置済みベースが臨界量に達する2027年頃にピークを迎えると予測されています。

高度なテレマティクスが総所有コストを低減

予知保全分析は高コストの故障を防ぎ、アイドル燃料消費を削減することで、収量マッピングアプリケーションにおいて1エーカーあたり最大25米ドルのフリートコストを削減します。しかし、農村部の郡の65%はまだFCC規格のブロードバンドが不足しており、山岳地帯やデルタ地帯での恩恵が薄れています [1]出典:Yaguang Zhangら、「農村部の将来の無線通信における課題と機会」、NSF.GOV。国家5Gプロジェクトは4年以内に改善をもたらすと期待されており、商業農場はギャップを埋めるためにプライベートLTEの設置を増やしています。データサブスクリプションが機器の請求書に組み込まれるにつれて、コストの透明性が向上し、採用が加速します。保険会社がテレマティクス連動の保険料割引を提供し始めると、回収の計算はさらに強化されます。

2023年米国農業法案における精密農業インセンティブ

195億米ドルの保全配分は、EQIP(環境品質インセンティブプログラム)に84.5億米ドル、RCPP(地域保全パートナーシッププログラム)に49.5億米ドルを振り向け、投入物の無駄を削減するGPS誘導の可変施用を奨励しています [2]出典:自然資源保全局、「インフレ削減法」、USDA.GOV 。資格規則は十分なサービスを受けていない農業従事者を優遇し、ガイダンス対応トラクターの対象市場を拡大しています。契約期間が最長10年であるため、収益の見通しが立ちやすく、OEMは機器バンドルに連動した社内投入物融資スキームを組成できます。FCC(連邦通信委員会)による100/100 Mbpsのフィールド接続性に関する勧告は、並行したインフラ整備を意味し、この促進要因の影響を今十年の終わりまで延長します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ティア4最終エンジンの高い初期費用とメンテナンスコスト | −1.1% | 全国、中小規模農場 | 短期(2年以内) |

| 山岳州における断片的なディーラーカバレッジ | −0.7% | ワイオミング州、モンタナ州、コロラド州、アイダホ州 | 中期(2~4年) |

| センサー搭載モデルに対応した熟練技術者の不足 | −0.6% | 全国、農村部での深刻な不足 | 長期(4年以上) |

| 農村部の5G展開の遅れがリアルタイムデータサービスを制限 | −0.5% | 全国の遠隔農業郡 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ティア4最終エンジンの高い初期費用とメンテナンスコスト

ティア4最終規制への適合により、定価が15%以上上昇し、家族経営農場の利益率を圧迫する排気液費用が発生します。粒子状物質の排出量は95%削減されますが、回収期間が長くなり、多くの農業従事者がティア4以前の中古ユニットを購入したり、買い替えを先送りにする動機となっています。この負担は、部品サプライヤーが生産を拡大し、中古市場価格が正常化する2026年以降に緩和される可能性があります。

山岳州における断片的なディーラーカバレッジ

Deere & Companyの販売店の82%以上が大手チェーンによって保有されており、ワイオミング州、モンタナ州、アイダホ州の広大な地域に便利なサービスが届いていません。修理のための移動距離が200マイルを超えることもあり、収穫の遅延やダウンタイムコストの増加につながっています。コロラド州の画期的な修理権法はアクセス改善を目指していますが、廃止条項が不確実性を生み出しています。ディーラーの統合が続くことで、メーカーがモバイルサポート車両を展開する前にサービスギャップが拡大する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

馬力別:電動モデルが40 HP未満の成長を牽引

40 HP未満の電動トラクターは、バッテリーコストの低下と自治体のインセンティブにより、米国農業用トラクター市場全体のほぼ2倍となる10.8%のCAGRで成長すると予測されています。このセグメントは、ゼロエミッションと低騒音性能を重視する温室、酪農、都市農業の事業から恩恵を受けています。40~100 HPレンジは、畝間作物と畜産作業にわたる汎用性から、2024年の米国農業用トラクター市場シェアの51%を維持しており、長期的な販売量を支えています。100 HP超のユニットは、ディーゼルのエネルギー密度が依然として最低の1エーカーあたりコストを実現する大規模農場に対応しています。

電動の新規参入者は環境への配慮よりも総所有コストの指標を重視し、燃料費60%削減とメンテナンス費用40%削減を挙げています。Deere & Companyの130 HP E-Powerプロトタイプは、メーカーがスケーラブルな電動化へとシフトしていることを示していますが、バッテリーの重量が大型フレームの採用をパイロット段階に留めています。Solectracの売上高は2021年の180万米ドルから2022年の1,100万米ドルに増加しましたが、純損失はインフラ面の課題が残っていることを示しています。リン酸鉄リチウム化学が普及するにつれて、パックコストは2027年までに20%低下し、ディーゼルの初期費用優位性が縮小する可能性があります。

トラクタータイプ別:特殊用途がイノベーションをリード

ユーティリティトラクターは、牛、干し草、農地管理にわたる幅広い作業互換性を反映して、2024年シェアの41%を獲得しました。それでも、果樹園・ブドウ園用トラクターは2030年まで11.4%のCAGRで成長し、米国農業用トラクター市場平均を上回る見込みです。その高い価格は、狭いシャーシ、自律性対応のコントロール、および密集した畝での使用に適したゼロエミッションパワートレインに起因しています。畝間作物用トラクターはトウモロコシと大豆の作付面積に連動した安定した需要を維持していますが、OEMが高馬力機能と価格に敏感な農業従事者のバランスを取る中で、利益率の圧力はより大きくなっています。

Case IHのFieldOpsプラットフォームには、新しい果樹園用トラクターのデータサービス料を免除するConnectivity Includedオファーが含まれており、生涯コストを低減して採用を促進しています。カリフォルニア州のプレミアム果物農家は、1エーカーあたりの利益率が商品作物をはるかに上回るため、高い費用を支払います。時間の経過とともに、LIDARガイド式スプレーヤーなど特殊ユニットで実証された技術は、量産によって部品価格が下がれば主流のユーティリティモデルに波及し、その魅力が広がるでしょう。

駆動方式別:自律システムが市場ダイナミクスを再形成

二輪駆動機械は依然として米国農業用トラクター市場の77%を占めており、適度な牽引力が必要な用途での手頃な価格から支持されています。四輪駆動の使用はグレートプレーンズ州での重耕起に特化したニッチな用途に留まっています。しかし、自律型・無人プラットフォームは、慢性的な労働力不足と24時間稼働の可能性に牽引されて、15.6%のCAGRを記録すると予測されています。

AGCO Corporationの後付けキットは、競合ブランドに取り付け可能で新しい自律型トラクターの3分の1未満のコストであるため、混合フリートが完全移行前に無人技術を試せるようにすることで参入障壁を下げています。John Deereの第2世代9RX自律キットは、360度認識のための16台のカメラを搭載し、希少な労働力を他の場所に再配置しようとする商業的な畝間作物農業従事者をターゲットにしています。保険会社と規制当局が採用速度を左右しますが、経済的優位性が自律性を米国農業用トラクター市場で最も急成長するセグメントとして位置づけています。

用途別:穀物が販売量を牽引、特殊作物が価値を牽引

穀物・油糧種子は2024年の米国農業用トラクター市場シェアの45%を占め、トウモロコシ、大豆、小麦の農業が広大な農地をカバーするために複数の中型ユニットに依存していることから、市場規模の最大部分を獲得しています。その優位性は、ISOBUSプランターやスプレーヤーと容易に組み合わせられる40~100 HP機械の強い採用によって強化されており、種子と農薬のコストを削減する可変施用を可能にしています。継続的な輪作により高い稼働率が維持されるため、農業従事者は予知保全のためのアップタイムとテレマティクスを優先します。ブロードバンド接続が改善されるにつれて、穀物生産者は精密機能をさらに強化し、安定した機器の買い替えを支援すると予測されています。これらの要因が総合的に、2030年まで当セグメントの中一桁成長軌道を支えると予測されています。

干し草と飼料に特化した畜産業は、日常作業のためにローダーとPTO駆動のベーラーを備えたユーティリティトラクターを好み、より高い需要を占めています。果物・野菜は市場の5.9%のCAGRを記録し、最も速い金額拡大を示すと予測されており、狭い畝の果樹園・ブドウ園農業従事者が労働力と排出量を削減する自律性と電動パワートレインに投資しています。苗木、芝生、綿花、新興の高利益ニッチを含むその他の特殊・雑多な作物が残りの8%を占めていますが、持続可能性目標を達成しカーボンクレジットプログラムを活用するためにプレミアム技術パッケージを正当化することが多いです。これらの多様な用途が総合的に、メーカーの収益源を広げ、単一の作物セグメントにおける景気循環的な変動を緩和します。

地域分析

中西部コーンベルトは年間トラクター出荷量の約半分を占めており、畝間作物農業の普及と、主に40~100 HPモデルを使用する大規模農場の存在によって牽引されています。ここでの精密農業の採用は全国平均を上回っており、技術コストが数千エーカーに分散されるためです。グレートプレーンズの小麦州は、広い作業幅を実現できる高馬力四輪駆動ユニットを好む傾向がありますが、労働力不足が自律型後付けへの関心を高めています。

カリフォルニア州と太平洋岸は、厳格な大気質規制と特殊な作物の畝に対応するため、電動・狭軌トラクターをいち早く採用し、果樹園・ブドウ園事業を通じてプレミアム価値を生み出しています。FARMERプログラムは低排出農業機器に対して1億7,800万米ドルを超える補助金を提供し、農業従事者を電動またはハイブリッドオプションへと誘導しています [3]出典:カリフォルニア州大気資源局、「FARMERプログラム」、ARB.CA.GOV。北東部の州は、排出クレジットが回収を促進する確立されたカーボン市場に後押しされ、より小規模でこれらのトレンドを反映しています。

山岳州は独自の課題に直面しており、まばらなディーラーカバレッジにより牧場主は自己修理を余儀なくされるか、遠方の修理拠点に頼ることになり、機器サイクルが長期化しています。コロラド州の修理権法は、連邦規則が停滞した場合に他州のモデルとなる可能性があります。接続性の不足はここで最も深刻であり、インフラがギャップを埋めるまでテレマティクスの価値が停滞しています。これらの要因が総合的に米国農業用トラクター市場の近期成長を妨げていますが、制約が緩和されれば加速した採用の機会が生まれます。

競合環境

米国農業用トラクター市場は高度に集中した市場で運営されており、上位5社が2024年に主要なシェアを占めていました。Deere & Company単独でより高いシェアを保有しており、価格シグナルと技術ロードマップを支配しています。CNH Industrial N.V.、AGCO Corporation、Kubota Corporation、Mahindra&Mahindra Ltd.が残りのリーダー層を占め、小規模な競合他社が対抗できない規模の効率性を確保しています。高い集中度は製品刷新サイクルを加速させており、各リーダーは新規参入者の余地が限られた市場でシェアの侵食を避けるために差別化を図らなければなりません。

2025年の戦略的動向は技術競争を浮き彫りにしています。Deere & Companyは自律型生産ラインとバッテリー工場を対象とした国内投資200億米ドルを誓約し、国内需要への自信を示しました。CNH Industrial N.V.は、フルトラクターラインナップの刷新を背景に、2030年までに農業収益の約4分の1に精密技術の売上を引き上げる計画を策定しました。AGCO Corporationは後付け優先のアプローチを選択し、混合フリートに5万5,000米ドル未満で取り付け可能なOutRun自律キットを発売してサブスクリプション収益源を創出しました。Kubota Corporationは、キャビン付き機械とターボチャージャー出力を求めながらもコストに敏感な購入者を引き付ける価格設定のMX4900でコンパクトラインを拡充しました。これらの対照的な戦略は、競争優位性が純粋な馬力からソフトウェア、データサービス、総所有コストへとシフトしていることを示しています。

ディーラーの統合は、部品、融資、データの管理を強化することで既存企業を強化しますが、コロラド州などの州での修理権運動を促進してもいます。サービス能力は4,000人以上の有資格技術者の不足によってさらに圧迫されており、この問題はディーラーに年間約24億米ドルの労働損失をもたらしています。後付け専門業者とソフトウェアスタートアップは、より迅速な修理とダウンタイムの削減を約束するオープンアーキテクチャのアップグレードを提供することで、これらのギャップを活用しようとしています。リーダー企業群は規模の優位性を活用しており、接続性、稼働時間、修理の柔軟性に対する顧客需要の高まりが圧力を生み出し、急速なイノベーションのペースを維持しています。

米国農業用トラクター産業リーダー

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra&Mahindra Ltd.

Deere & Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Kubota CorporationはMXシリーズで最も低い馬力を提供するMX4900ユーティリティトラクターを発表しました。このトラクターはローダー機能と油圧フロー機能を備え、最も手頃な価格のモデルとなっています。

- 2025年2月:Deere & Companyは2台の自律型農業機械を発表しました。自律型9RXトラクターは、大規模農業での無人運転のために360度の視野を提供する16台の高解像度カメラを使用しています。自律型5ML果樹園用トラクターは、果樹園の樹冠を通り抜けながら空気圧散布作業を行うためにLIDARセンサーを使用しています。

- 2024年1月:Doosan Bobcatは自律機能を備えた電動アーティキュレートトラクターAT450Xを発売しました。このトラクターはAgtonomy社のソフトウェアと組み込みコンピューティング技術を組み込み、ブドウ園や果樹園でのリモートコントロール操作を可能にしています。この車両は排出ガスなしで動作し、コンパクトな農業用途向けの自律機能を備えています。

米国農業用トラクター市場レポートの範囲

トラクターとは、農業機械を牽引し、機械が作動するために必要なエネルギーを供給するために使用される農業用車両です。本レポートでは、農業作業に使用されるトラクター、特に四輪トラクターを対象としています。米国農業用トラクター機械市場は、馬力別に40 HP未満、40~100 HP、100 HP超に、トラクタータイプ別にユーティリティトラクター、畝間作物用トラクター、果樹園・庭園タイプトラクター、その他のトラクタータイプにセグメント化されています。レポートは上記すべてのセグメントについて、販売量(台数)と金額(米ドル)の市場規模と予測を提供しています。

| 40 HP未満 |

| 40~100 HP |

| 100 HP超 |

| ユーティリティトラクター |

| 畝間作物用トラクター |

| 果樹園・ブドウ園用トラクター |

| その他のトラクタータイプ |

| 二輪駆動(2WD) |

| 四輪駆動(4WD) |

| 自律型・無人 |

| 穀物・油糧種子 |

| 果物・野菜 |

| 畜産業 |

| その他 |

| 馬力別 | 40 HP未満 |

| 40~100 HP | |

| 100 HP超 | |

| トラクタータイプ別 | ユーティリティトラクター |

| 畝間作物用トラクター | |

| 果樹園・ブドウ園用トラクター | |

| その他のトラクタータイプ | |

| 駆動方式別 | 二輪駆動(2WD) |

| 四輪駆動(4WD) | |

| 自律型・無人 | |

| 用途別 | 穀物・油糧種子 |

| 果物・野菜 | |

| 畜産業 | |

| その他 |

レポートで回答される主要な質問

2025年の米国農業用トラクター市場の規模はどのくらいですか?

168億米ドルであり、2030年までに219億米ドルに達すると予測されています。

電動トラクターの需要を牽引しているものは何ですか?

低い運用コスト、農業法案のインセンティブ、ゼロエミッション規制への対応が、40 HP未満の電動ユニットの急増を牽引しています。

2030年まで最も急成長するトラクターセグメントはどれですか?

後付けキットが実行可能な価格水準に達するにつれて、自律型・無人プラットフォームが15.6%のCAGRを記録すると予測されています。

なぜディーラーは統合しているのですか?

在庫と研修コストの上昇が小規模な販売店の合併を促し、その結果Deere & Companyの販売店の82%が現在大手チェーンによって管理されています。

ティア4最終エンジンは機器コストにどのような影響を与えますか?

規制適合により購入価格が15%以上上昇し、小規模農場の利益率を圧迫する継続的な排気液費用が発生します。

最終更新日: