ドイツ農業用トラクター機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

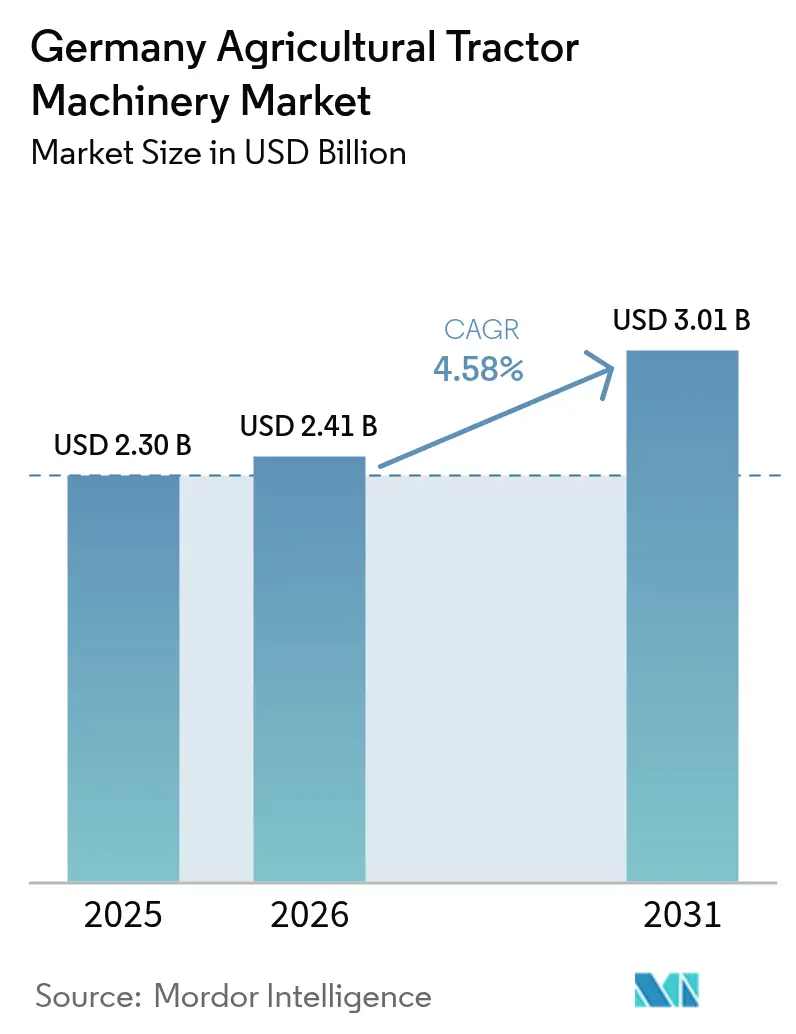

| 基準年の市場規模 (2025) | 2.30 十億米ドル |

| 市場規模 (2026) | 2.41 十億米ドル |

| 市場規模 (2031) | 3.01 十億米ドル |

| 成長率 (2026 - 2031) | 4.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ農業用トラクター機械市場分析

ドイツ農業用トラクター機械市場規模は2026年に20億4,100万米ドルと推定され、2025年の23億0,000万米ドルから成長し、2031年には30億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.58%で成長します。この安定した軌跡の背後には、プレミアム農業機械へのシフト、ステージV適合パワートレイン、およびデータ駆動型の改造(レトロフィット)による平均販売価格の上昇という戦略的転換が隠れており、トラクター新規登録台数は2024年に27,595台に減少しました [1]出典:CEMA、「2024年トラクター登録台数」、cema-agri.org。政策主導の更新サイクルは、共通農業政策(CAP)直接支払いによる年間51億米ドルおよび農業投資プログラム(Agri-Investment Program)の補助金によって支えられており、技術集約型資産への需要を下支えし続けています。バイオガスプラントの高い集積密度、排出規制の強化、および3%を下回る金利でのディーラー補助融資が、さまざまな農場規模にわたるコネクティビティ対応機械の普及を促進しています [2].出典:再生可能エネルギー機関、「ドイツのバイオガス2025」、renewable-energy.de 並行して、欧州連合(EU)の炭素国境調整メカニズム(Carbon Border Adjustment Mechanism)が鉄鋼・アルミニウム部品へのコスト圧力を加え、完成車メーカー(OEM)による国内調達と設計モジュール化への移行を後押ししています。

主要レポートのポイント

- 製品タイプ別では、耕起・整地機械が2025年のドイツ農業用トラクター機械市場規模の36.85%を占め、散布機は2031年まで7.62%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ農業用トラクター機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ドイツ農業投資プログラムによる補助金の拡大 | +1.20% | バイエルン州、ニーダーザクセン州、ノルトライン=ヴェストファーレン州 | 中期(2年~4年) |

| バイオガス用トウモロコシ栽培面積の拡大 | +0.80% | バイエルン州、バーデン=ヴュルテンベルク州、ニーダーザクセン州 | 長期(4年以上) |

| 小規模農場による低馬力トラクターへの需要 | +0.60% | 南部混合農業地域 | 短期(2年以内) |

| 完成車メーカー(OEM)による3%未満の金利ファイナンス | +0.90% | 全国、およびディーラーネットワーク依存 | 短期(2年以内) |

| 自律耕起向けエッジ人工知能(AI)改造 | +0.70% | ブランデンブルク州、ザクセン=アンハルト州、メクレンブルク=フォアポンメルン州 | 中期(2年~4年) |

| 土壌健全性連動型保険割引 | +0.50% | ノルトライン=ヴェストファーレン州、シュレースヴィヒ=ホルシュタイン州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドイツ農業投資プログラムによる補助金の拡大

ドイツの農業投資プログラム(Agri-Investment Program)は、共通農業政策(CAP)支払いによる年間51億米ドルの一部を、ステージVトラクター、精密散布機、および低耕起農業機械へと振り向けており、農場持続可能性データネットワーク(Farm Sustainability Data Network)を通じたテレマティクスによる環境性能の検証に基づいて補助金の払い戻しを連動させています [3].出典:欧州委員会、「農場持続可能性データネットワーク概要」、AGRICULTURE.EC.EUROPA.EU 気候スマート機械に対する共同資金調達率は75%に達し、償却サイクルを短縮するとともに、購入基準を馬力よりもコネクティビティへと誘導しています。同プログラムのデータ報告義務は、AGCO FuseやDeere & CompanyのOperations Centerなどのプラットフォーム導入を加速させ、競争優位をエコシステムの相互運用性へとシフトさせています。2024年から2027年にかけて32億米ドル規模の欧州投資銀行(European Investment Bank)クレジットラインは、機械共同利用組合や協同組合の借入コストをさらに引き下げ、グループ購買力を強化しています。

バイオガス用トウモロコシ栽培面積の拡大

ドイツは9,500基のバイオガスプラントを運営し、合計出力6.2 GWを誇り、その飼料の半分は200万ヘクタールのトウモロコシサイレージから供給されています。売電単価の低下にもかかわらず、既存設備の改修(リパワリング)により2030年まで安定した飼料需要が確保されています。これらのプラントを管理する請負業者は、毎時400メトリックトン以上の処理能力を持つカーネルプロセッサー搭載の高処理量収穫機と、消化液を再利用する精密スラリーインジェクターを導入しています。固定売電契約(グランドファザー条項)により安定したキャッシュフローが確保され、設備投資は機材規模よりも稼働率とペイロード効率に重点が置かれています。その結果、新規プラント建設が減速する中でも、牧草・飼料機械はドイツ農業用トラクター機械市場における安定した中核セグメントとして機能し続けています。

小規模農場による低馬力農業機械への需要

50ヘクタール未満の農場は農業経営体の68.5%を占めており、日常作業には30馬力から75馬力の動力機械を利用しています。コンパクトなプラウ、ロータリーカルチベーター(ロトベーター)、およびモジュール式播種機により、多角経営農場は不規則な圃場でもステージVの排出規制に準拠しながら機械化を実現できます。AGCO FinanceとCNH Capitalが提供するリース・トゥー・オウンプログラムは3%未満の金利を設定し、月々の支払いを季節労働費を下回る水準に抑えています。この手頃な価格設定がISOBUSに対応した農業機械の普及を促進し、2027年までのドイツ農業用トラクター機械市場における段階的な成長を牽引しています。

完成車メーカー(OEM)による3%未満の金利ファイナンス

メーカー保証融資は低金利と持続可能性誓約条項を結びつけており、欧州投資銀行(European Investment Bank)のクレジットラインを通じて資金調達されています。テレマティクスの一体化、延長保証、およびカーボンクレジット取得支援が組み合わさることで、融資プランをサービスプラットフォームへと転換しています。優遇価格設定は、検証済みの節約効果が政策指標を満たす精密農業対応機械へと購買者を誘導し、レンダーの付帯率を高め、デフォルトリスクを軽減しています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 農場平均面積の縮小 | -0.60% | バイエルン州、バーデン=ヴュルテンベルク州 | 長期(4年以上) |

| 商品価格の変動 | -0.80% | ニーダーザクセン州・ザクセン=アンハルト州の穀物地帯 | 短期(2年以内) |

| ステージVエンジンの高い調達コスト | -1.10% | 全国 | 中期(2年~4年) |

| バッテリー原材料の調達リスク | -0.40% | 全国、および電動農業機械イニシアチブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農場平均面積の縮小

ドイツの農場の平均面積は約18ヘクタールであり、耕地の62%が賃借であることから、小作農による資本集約型設備の購入が抑制されています [4]出典:連邦食料農業省、「自律型圃場作業ガイドライン2024」、BMEL.DE。小規模圃場では、専用機材よりも多目的または共同利用型の農業機械が好まれ、大型機械の販売量を制限しています。モジュール型プラットフォームやリースがその影響を緩和しているものの、農地の恒常的な分散化がドイツ農業用トラクター機械市場の成長モメンタムを削いでいます。

ステージVエンジンの高い調達コスト

ステージV規制はディーゼル微粒子フィルター(DPF)と選択的触媒還元(SCR)システムを義務付けており、適合動力装置および電子的統合が必要な農業機械の価格を押し上げています。農業者はしばしばトラクターと農業機械を同時に交換しなければ補助金適用資格を得られず、即時予算を超える出費を強いられます。炭素国境調整(Carbon Border Adjustment)への適合により、完成車メーカー(OEM)の鉄鋼・アルミニウムコストは110万~170万米ドル増加し、小売価格をさらに押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:精密散布機が従来の耕起機械を上回る成長

2025年のドイツ農業用トラクター機械市場規模において、耕起・整地機械は36.85%を占め、土壌健全性保険割引の対象となるストリップティルおよびノーティル農法への幅広い関心を反映しています。散布機は2031年まで7.62%のCAGRで拡大すると予測されており、他のあらゆる製品カテゴリーを上回ります。可変速ノズルとカメラ式雑草検出システムにより、欧州連合(EU)の農薬削減目標を達成しながら除草剤使用量を66%削減することが可能です。

散布機セグメントの加速は、農薬持続的使用規制(Sustainable Use of Pesticides Regulation)の下で導入が見込まれる記録保持義務に依拠しており、商業的な圃場作業に対してテレマティクス監査が義務付けられる予定です。完成車メーカー(OEM)は相応の態勢を整えており、AGCOのPTx Trimbleは10,000モデルを超える混合機材向け改造ライブラリーを活用し、ドイツの農業機械専門メーカーであるAmazoneおよびHorschは、サードパーティ製センサーキットに対応したモジュール式散布機を展開しています。規制上の推進力と実証された農業資材コスト削減効果が収束する中、精密散布はドイツ農業用トラクター機械市場における最も明るい成長領域であり続けています。

注記: 各セグメントのシェアの詳細はレポート購入後にご確認いただけます

地理的分析

ドイツ農業用トラクター機械市場は、農場構造、作付けパターン、および政策優先度の違いによって、顕著な地域格差を示しています。バイエルン州やバーデン=ヴュルテンベルク州などの南部州は、丘陵地帯での営農が多い小規模・分散型農場が特徴です。このような農業構造が、低馬力トラクターや、操縦性と傾斜地安定性に配慮したプラウ・播種機などのコンパクト農業機械への需要を支えています。

一方、ニーダーザクセン州、ザクセン=アンハルト州、ブランデンブルク州などの北部・東部地域は、大規模な穀物・エネルギー作物農業が特徴です。これらの地域にはバイオガス関連農場が高密度に集積しており、高処理量の飼料収穫機、スラリー管理機械、その他の重機への需要を牽引しています。また、圃場規模と労働効率の要件から、これらの地域の農業者は自律型・半自律型農業機械の最も早期の採用者の一つとなっています。

ノルトライン=ヴェストファーレン州やシュレースヴィヒ=ホルシュタイン州を含む西部・北部沿岸地域は、酪農業への傾斜が強くなっています。高密度な畜産と土壌健全性・養分管理への重点化が進む中で、精密スラリー散布機や保全型耕起機械への投資が促進されています。同時に、補助金に支えられた収入の安定性が機械の更新サイクルを維持していますが、最近の市場動向は農業者が重要でない購入を先送りにしながら必要不可欠なアップグレードを優先していることを示しています。規制強化が地域のセグメント化をさらに増幅させています。有機農業や環境規制農業に注力する州では、デジタル対応散布機やコンプライアンス対応機械の採用が加速しています。一方、広大な圃場構造を持つ地域では引き続き高馬力・四輪駆動・自動化対応機械が好まれ、ドイツ農業用トラクター機械市場全体における差別化された需要パターンを強化しています。

規制環境

ドイツの農業用トラクター機械は、農林業用車両に関するEUの承認・安全枠組み(規則(EU) No 167/2013)に加え、道路使用および運転者の安全に関するドイツの執行機関と要件のもとに位置づけられている。型式認証と市場監視は、一部の機械カテゴリーで公道走行との重なりが増しており、規則(EU) 2025/14は、公道使用を意図した非道路用移動機械のEU型式認証および市場監視に関する更新された技術的・行政的手続きを定めている。

コネクテッド機器および高出力機器に対するコンプライアンス要件も、機能安全性と制動性能をめぐって厳格化している。欧州委員会委任規則(EU) 2025/1117は、農林業用車両の制動装置および機能安全性に関する技術要件を追加し、制動アーキテクチャに関するOEMの再設計・後付け需要を後押ししている。作物保護機器については、ドイツの植物保護機器令(PflSchGerätV)がユリウス・キューン研究所の枠組みのもとで監督され、植物保護機器の試験要件を規定しており、監査済みでコンプライアンス対応の精密散布機への移行を支えている。道路走行状況で使用されるディーゼル駆動の農業機械は、StVZO附則XVIに定められた測定・排出汚染物質手続きの影響をさらに受けており、これによりトラクター・作業機の組み合わせにおける統合パワートレインおよび後処理装置の互換性の水準が引き上げられている。

競合状況

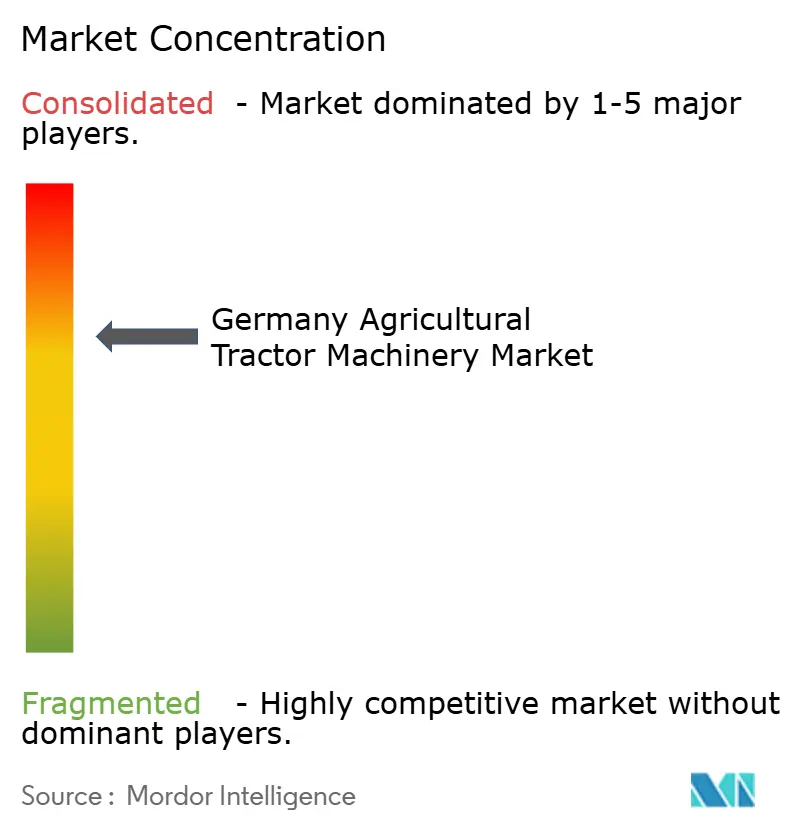

ドイツ農業用トラクター機械市場は適度に集中した市場として機能しており、上位5社が合わせて相当規模の市場シェアを占めています。この高い集中度は、製造、流通、ファイナンス、テクノロジー統合における大きな規模の優位性を示す一方で、激しい競争関係が依然として存在しています。

AGCO Corporationは、PTx Trimbleとのジョイントベンチャーに支えられた広範な農業機械ポートフォリオと強固なデジタル戦略を通じて主導的地位を確保しています。この協業により混合機材の互換性が高まり、精密農業の導入が加速しています。Deere & Companyは、継続的な稼働と農業資材効率を優先した高度な自動化、自律型耕起ソリューション、および統合デジタルプラットフォームにより激しく競争しています。CNH Industrial N.V.は、農学データ、土壌検査、リスク管理ツールを機械販売と統合することで差別化を図り、機械単体を超えた包括的な価値提案を提供しています。Claas KGaA mbHは高処理量収穫・飼料機械において強固な地位を維持し、ドイツのプロ農業者との長年にわたる関係を活用しています。Kubota Corporationは、特に小規模・複合用途農場を対象とするコンパクト・中馬力セグメントで競争力を保っています。

上位企業の外では、SDF Group S.p.A.、Yanmar Co., Ltd.、Argo Tractors S.p.A.、Iseki & Co., Ltd.、Lindner Traktorenwerk GmbH、JC Bamford Excavators Ltd.、HTC Holdings a.s.、Daedong Corporationなどの企業が重要なニッチまたは地域的役割を担っています。これらの企業は多くの場合、価格、専門性、またはコンパクト機械の提案力を競争基盤としています。市場における競争ダイナミクスは、機械的な差別化よりもデジタルエコシステムによってますます左右されるようになっています。オープンISOBUS互換性、データの収益化、自律化対応能力などの要素が、特に若い農業者を中心に重要な購買判断基準となってきています。加えて、排出規制やカーボン政策に関連した規制適合コストは資本力のある既存企業を優遇し、市場集中をさらに促進しています。しかし、こうしたダイナミクスはブランドロイヤルティが技術的柔軟性への選好に取って代わられることで、顧客離れのリスクも高めています。

ドイツ農業用トラクター機械産業のリーダー企業

Deere & Company

CLAAS KGaA mbH

Kubota Corporation

AGCO Corporation

CNH Industrial N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

デジタルで検証されたコンプライアンスと相互運用性は購買基準としてますます重視されるようになっており、これがレトロフィットキット、混成車両群の接続性、農場が環境パフォーマンスを記録するのに役立つテレメトリー対応作業機の余地を生み出している。公的プログラムもこの方向性を後押ししている。投資・未来プログラム(Investitions- und Zukunftsprogramm)は2021年から2024年にかけて8億1,600万米ドルを提供し、デジタルかつ持続可能な機械技術の導入を支援した。また2026年1月には連邦食料・農業・消費者保護省(BMLEH)が、農業におけるAIおよびデジタル技術に焦点を当てた実験圃場に対して1,000万米ドルの新規資金を発表した。これらの実証圃場ネットワークは、カメラベースの散布、自動化支援、作業機でのデータ収集における導入障壁を下げ、モジュール式センサーアーキテクチャやアップグレード可能な制御ユニットを提供するサプライヤーを後押ししている。

標準化とデータ主権の取り組みも、機械的な差別化を超えて、OEMや専門企業がオープンインターフェースおよびメーカー非依存のデータ交換で競争する機会を生み出している。BMLEHは、データベースの農業システムの国際標準化を推進するスマートファーミングプロジェクトに対して、DIN e.V.に17万2,000米ドルを支援した。また政府の政策は、国家研究データインフラ(NFDI)およびGaia-Xと連携した共通の欧州農業データ空間を志向している。接続性が補助金ワークフローと監査可能性に結びつくにつれ、ISOBUS対応作業機、農薬記録管理に対応した精密散布機、契約業者や機械組合のダウンタイムを削減するディーラー提供のデジタルサービス(設定、キャリブレーション、サポート)への需要が高まっている。

最近の業界動向

- 2026年7月:ディアが、コンパクトな車体で運転者の快適性と生産性の向上を目指したアップデートを備えた6Rおよび6Mシリーズトラクターの改良版を発表した。この刷新により、精密農業対応作業機の装着率が高まり、従来の見本市サイクル以外での段階的なアップグレードに焦点を当てる同ブランドの姿勢が強化された。

- 2026年4月:クラースが、耐久性と稼働効率に焦点を当てた更新版TERRA TRAC走行装置を含む、XERION 12大型トラクターシリーズの機能強化を発表した。クラースはまた、2026年下半期からドライバー監視型自動化のためのAgXeed車両制御ユニットの統合計画を発表し、契約業者や大規模農場が使用する自動化対応の高馬力プラットフォームへの道筋を強化した。

- 2025年11月:ホルシュが、Agritechnica 2025においてセンサー搭載型精密耕うんツールを発表した。この発表により、データ駆動型耕うんの勢いが増し、プログラムおよびコンプライアンス報告のためのデジタル記録と土壌管理成果を組み合わせた機器戦略が後押しされている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はドイツにおいて農場用途で販売される農業用トラクターの価値と定義され、機器単位でカウントされ、調査期間中は米ドルで捕捉される。この市場規模は、ドイツの農場で使用される一般的な出力帯における新規トラクター需要を反映している。

対象範囲の除外:中古トラクターの転売、部品・整備収益、およびトラクター以外の農業機械は、この市場価値に含まれない。

セグメンテーション概要

- 耕起・整地機械

- プラウ

- ハロー(砕土機)

- ロータリーカルチベーター(ロトベーター)

- その他の耕起・整地機械

- 播種機械

- 種子播種機(シードドリル)

- 播種機(プランター)

- 散布機(スプレッダー)

- その他の播種機械

- 散布機(スプレイヤー)

- 牧草・飼料機械

- モワー(草刈機)・コンディショナー

- ベーラー

- その他の牧草・飼料機械

- その他のタイプ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ドイツにおけるトラクター需給シグナルに関する明確な事実基盤を構築することから始まり、その後、業界が数量と金額をどのように報告しているかに合致させる作業を行う。Eurostat(農業構造・マクロ統計シリーズ)、ドイツ連邦統計庁の発表、EUの排出および型式認証文書、農業機械協会の刊行物と登録概要など、公的・公式な情報源を参照した。

これらのシグナルを規模算定モデルに変換するため、企業の年次報告書や投資家向け資料、馬力・構成マッピング用の製品カタログ、価格動向や納期に関する信頼できる報道も確認した。必要に応じて、企業財務およびインテリジェンスに関する有料サブスクリプション、さらには特許データベースを収益内訳と最近の動向の裏付けに利用した。また、トラクター関連カテゴリーの貿易エクスポージャーを相互確認するため、輸出入出荷レベルのデータベースも使用した。これらの例は網羅的なものではなく、データ収集、検証、および調査の明確化のために他の多くの公開情報源が使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチのシグナルだけでは十分に説明できなかった点、主に出力帯ごとの実際の購買構成、典型的な値引き、および融資や補助金のタイミングが年内の購入をどのように移動させるかを確認するために用いられた。OEMおよび流通の関係者、車両保有者や大規模農場の購買担当者、サービス側の専門家など、幅広いステークホルダーと対話し、地域ごとの作付パターンや農場規模の違いを見落とさないよう、ドイツ全域を対象とした。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):14% | |

| 中堅層:52% | 機能・部門責任者:26% | |

| 小規模プレイヤー:14% | マネージャー:60% |

市場規模算定と予測

中核モデルは、トラクター登録台数、更新サイクル、農業機械への投資能力を用いて年間需要を台数ベースで再構築し、それを馬力帯別にマッピングされた価格階層を用いて金額に変換する、トップダウンアプローチで構築されている。この経路が安定したら、サプライヤーおよびディーラーの販売シグナルのサンプルを積み上げるなど、選択的なボトムアップの概算で総額を裏付け、その上で得られた平均販売価格がドイツで観測される価格と整合しているかを確認する。

この市場で重要となるインプットには、年間トラクター登録台数、馬力カテゴリー別の内訳、設備投資意欲に影響を与えるディーゼルおよび投入コスト圧力、補助金・助成金のタイミング、そして排出規制に起因する製品刷新のペース(新型エンジンの価格に影響を与えうる)が含まれる。予測は、専門家の判断に裏付けられたシナリオ分析を通じて行われる。これは、購買判断が金利、収穫収入、政策変更によって大きく変動しうるためである。データにギャップがある場合、特に値引きやオプション機能の採用状況については、インタビューに基づく範囲を用い、結果が正規化される前に年ごとに一貫して適用する。

データ検証および更新サイクル

算出結果は、台数登録、貿易動向、製品リストおよびディーラーからのフィードバックによる観測価格といった独立したシグナルと照合され、大きな乖離があれば承認前に再度検証される。数値に違和感がある場合は、馬力構成、価格推移、タイミング効果に関する前提を再検討し、変化が重大である場合には情報源に再度連絡を取る。

本レポートは年次スケジュールで更新され、突然の融資条件の変化や排出・型式認証要件に関連する規制上の節目など、需要を大きく左右する主要な出来事が発生した場合には随時更新される。納品前には、最新の入手可能なデータと市場動向が反映されていることを確認するための最終確認が行われる。

Mordor Intelligenceによるドイツ農業用トラクター機械市場規模と他の公表推計との比較

ドイツのトラクターに関する公表市場規模は、同じものを測定しようとしていても、境界線と価値の捕捉時点が調査ごとに異なるため、一見不整合に見えることがある。当社の作業では、市場定義を厳密に保つことに注力し、その上で実世界のシグナルに照らして検証し、説明可能な状態を維持した。

トラクター登録動向および馬力構成の確認は、Mordor Intelligenceを、より広範な機器バスケットではなく、新品トラクターかつドイツ限定の価値プールに固定するための根拠となっている。他の推計では、建設用トラクターや多目的トラクターを加えて対象範囲を拡大したり、中古機器の回転を計上したり、地域の構成や値引き慣行を調整せずに世界平均の価格曲線をドイツに適用したりすることが多く、これにより価値が上振れする。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.41 B (2026) | |

| 総合コンサルティング会社A | USD 3.80 B (2024) | より早い基準年を使用しており、より広範な流通・販売活動を含む可能性のある広いトラクター定義を捕捉している可能性があり、登録主導の台数とドイツ固有の価格設定から測定された新品トラクター需要と比較して価値が膨らむ可能性がある。 |

| 業界出版社B | USD 3.47 B (2024) | 広範なカテゴリー前提のもと、より長い期間にわたる収益予測を適用している可能性が高く、ドイツの価格を出力帯別および値引きによって完全には正規化していない可能性があり、台数とASPの再構築と比較して見出しの規模が引き上げられる可能性がある。 |

表に見られるばらつきは、主に基準年の選択と、トラクター市場価値の一部として何を計上するかによって説明される。台数需要を観測可能なシグナルに結びつけ、その上で透明性のある方法で価格を積み上げることにより、算出される数値は明確なステップまで追跡可能な状態を保ち、全体のロジックを作り直すことなく更新することができる。

レポートで回答される主要な質問

ドイツ農業用トラクター機械市場の2026年における規模はどのくらいですか?

ドイツ農業用トラクター機械市場規模は2026年に24億1,000万米ドル(USD 2.41 billion)です。

2031年までの機械販売の予測成長率はどのくらいですか?

市場規模はCAGR 4.58%で拡大し、2031年までに30億1,000万米ドル(USD 3.01 billion)に達する見込みです。

最も急速に成長している製品セグメントはどれですか?

散布機(スプレイヤー)が農薬削減に向けた規制強化の後押しにより7.62%のCAGRで成長をリードしています。

補助金は機械需要においてどのような役割を果たしていますか?

ドイツ農業投資プログラム(German Agri-Investment Program)は精密農業機械コストの最大75%を助成し、迅速な更新サイクルを促進しています。

最終更新日: