ドイツ農業用トラクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

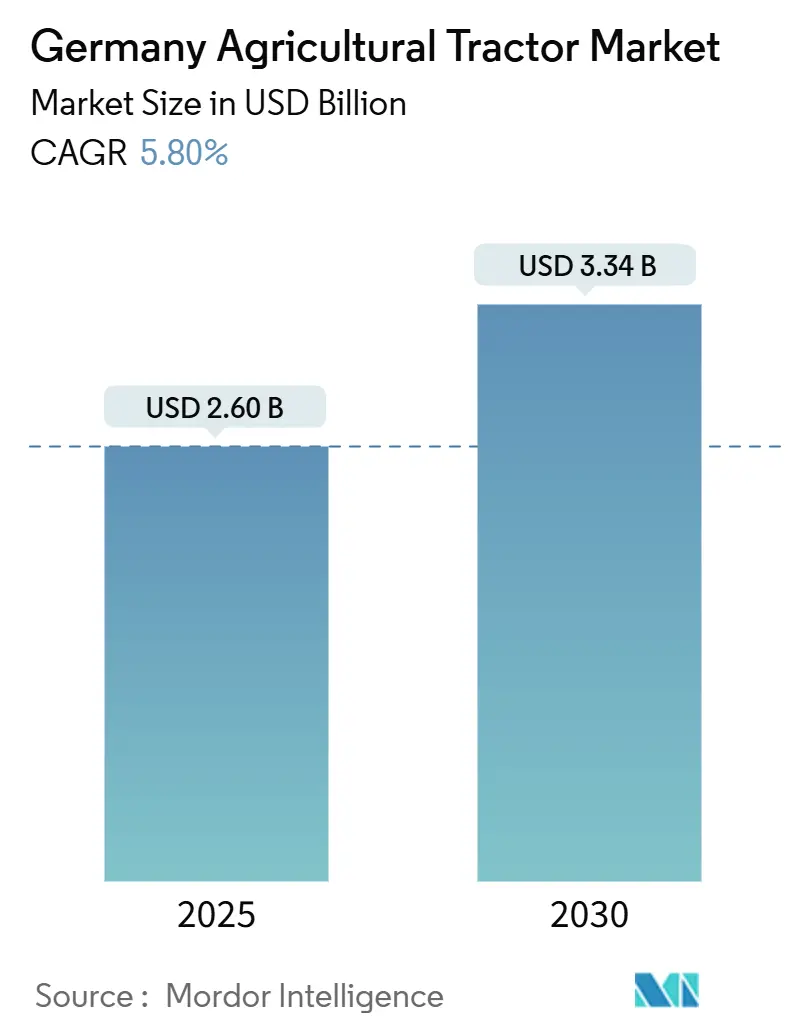

| 市場規模 (2025) | 2.60 十億米ドル |

| 市場規模 (2030) | 3.34 十億米ドル |

| 成長率 (2025 - 2030) | 5.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ農業用トラクター市場分析

ドイツ農業用トラクター市場規模は2025年に26億USDに達し、2030年までに33億4,000万USDへ拡大する見込みで、CAGRは5.80%を反映しています。高馬力ユニットへの需要増加、精密農業補助金、および電動化インセンティブが前向きな見通しを支えています。農場の集約化により、150馬力を超えるプラットフォームへの登録がシフトしており、共通農業政策(CAP)に連動した補助金がGPS誘導・ステージV適合機械の実質コストを低減しています。同時に、労働力不足と急速に高齢化する労働力が自律走行・運転支援技術の採用を促進しています。輸出の強さが国内の景気循環を緩和し、ドイツの完成品メーカーが高水準の研究開発予算を維持することを可能にしています。しかし、資本コストのインフレ、農村部における充電インフラの不均一な整備、および信用引き締めが近期の成長モメンタムを抑制しています。

レポートの主要ポイント

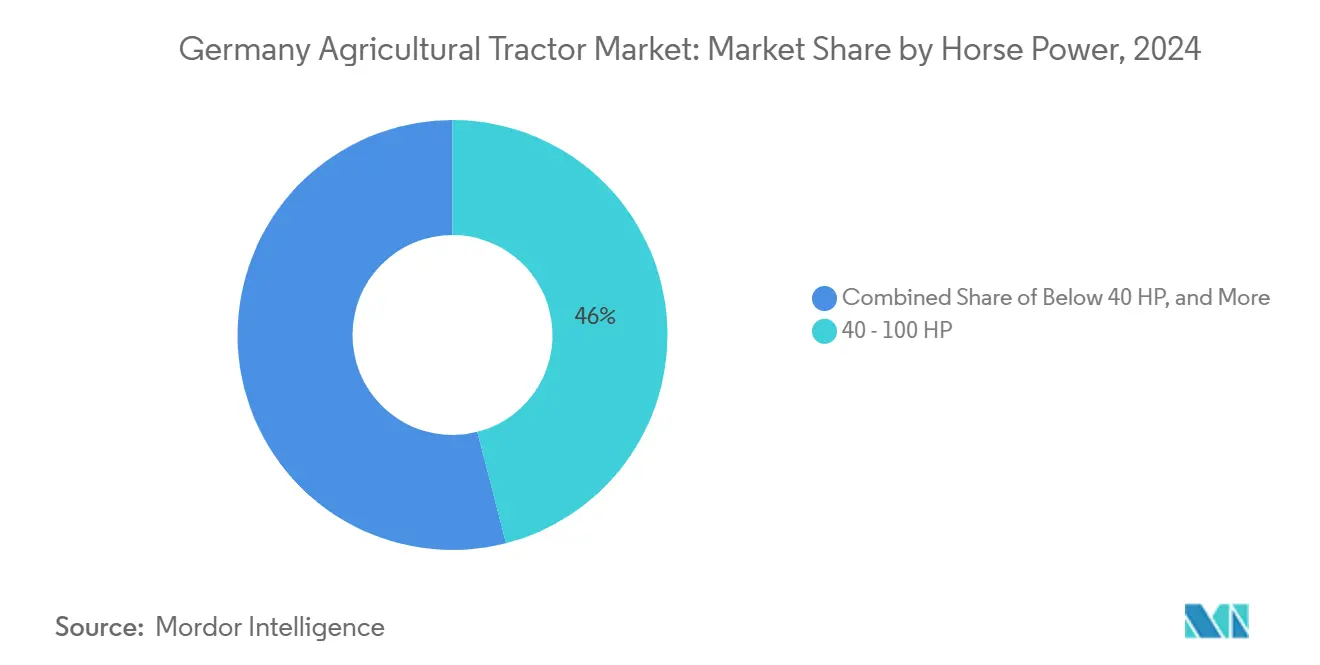

- 馬力別では、40~100HPの区分が2024年のドイツ農業用トラクター市場シェアの46%を占め、100HP超のセグメントは2030年までに年率6.8%のCAGRで拡大する見込みです。

- トラクタータイプ別では、ユーティリティトラクターが2024年のドイツ農業用トラクター市場規模の42%を占めました。畝間作業用プラットフォームは2030年までに年率8.3%のCAGRで成長すると予測されています。

- 駆動方式別では、二輪駆動ユニットが2024年の市場シェアの67%を占め、自律走行・無人プラットフォームは2030年までに年率12%のCAGRで拡大する見込みです。

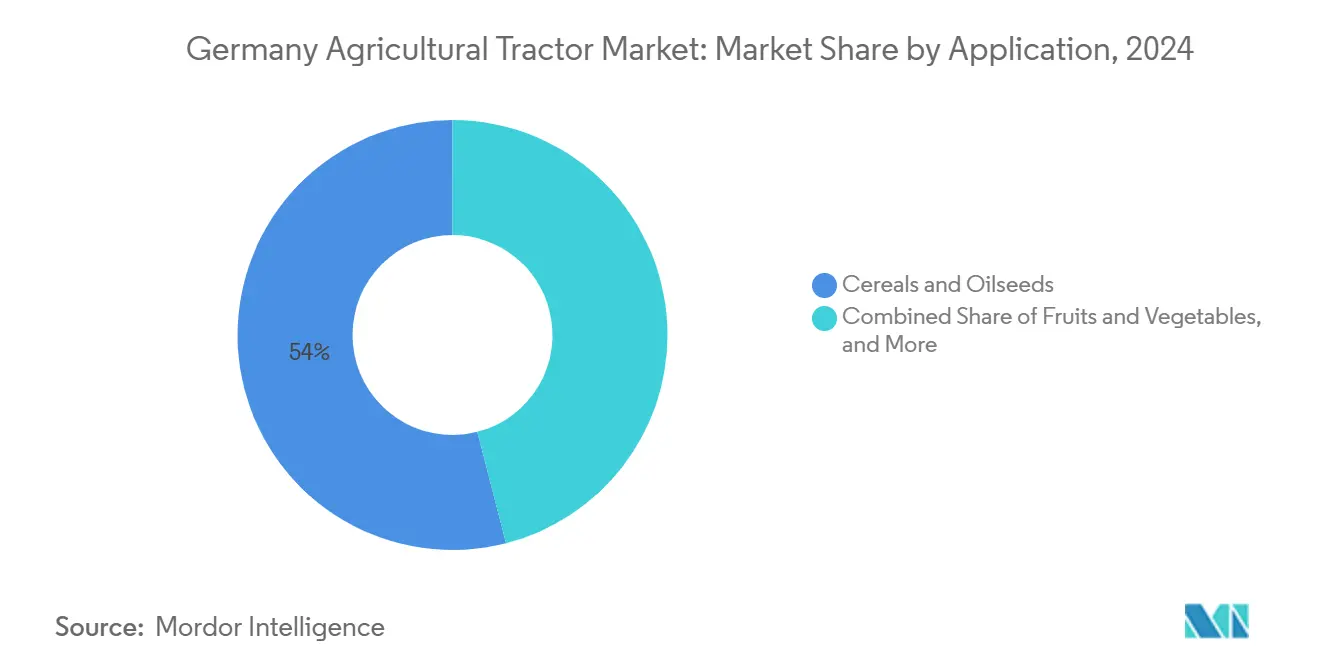

- 用途別では、穀物・油糧種子が2024年のドイツ農業用トラクター市場規模の54%を占め、果物・野菜は2030年までに年率7.2%のCAGRで拡大すると予測されています。

ドイツ農業用トラクター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機械化を加速させる労働力不足 | +1.2% | ドイツおよびEU-27全体 | 中期(2~4年) |

| 精密農業向けCAPおよび国内補助金 | +1.5% | ドイツ、フランス、オランダ | 短期(2年以内) |

| 電動トラクター向け電動化インセンティブ | +0.8% | ドイツ、オーストリア、北欧諸国 | 長期(4年以上) |

| 高馬力モデルへの需要増加 | +1.0% | ドイツ、ポーランド、フランス | 中期(2~4年) |

| ドイツOEMの輸出競争力 | +0.6% | ドイツ(グローバル受注残あり) | 短期(2年以内) |

| 自律走行を可能にする技術融合 | +0.7% | ドイツ、オランダ、デンマーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機械化を加速させる労働力不足

ドイツでは年間約43,000人の農業労働者が追加で必要とされていますが、訓練生として農業分野に入るのは15,000人未満にとどまり、農業従事者の平均年齢は56歳となっています [1]出典:Bundesagentur für Arbeit、「Fachkräfteengpass in der Landwirtschaft 2024」、arbeitsagentur.de。オペレーターは労働力の代わりに資本を投入する傾向が強まっており、1時間あたりより多くのヘクタールをカバーできる150馬力超のトラクターを好んでいます。FendtのXaver GTのような自律走行コンセプトは、1人の監督者が複数のユニットを管理することを可能にし、1ヘクタールあたりの労働投入量を約30%削減します。2027年までに1億2,800万USDの連邦資金がデジタル農業パイロット事業を加速させ、自動化を重視しています [2]出典:Bundesministerium für Wirtschaft und Energie、「Elektromobilität in der Landwirtschaft」、bmwi.de。メーカーはテレマティクスと予知保全をバンドルする傾向が強まっており、現地技術者の訪問回数を減らし、労働負担をさらに軽減しています。

精密農業向けCAPおよび国内補助金

共通農業政策(CAP)戦略計画はドイツに年間66億USDを配分しており、そのうち9億9,000万USDが近代的な農業機械向けです [3]出典:欧州委員会、「共通農業政策戦略計画:ドイツ」、ec.europa.eu。エコスキームは精密農業支出の最大40%を払い戻し、GPS搭載トラクターの実質価格を16,000~27,000USD引き下げます。2024年の利用率は適格農場の62%に達し、EU平均を大きく上回り、工場統合型誘導スタックの採用においてドイツ農業用トラクター市場の普及を後押ししています。AGCOの2024年4月のPTx Trimbleジョイントベンチャーは、TrimbleソフトウェアをFendtユニットに統合し、購入者が後付けなしに補助金を全額請求できるようにしています。補助金は2025~2026年に前倒しで配分されており、完成品メーカー(OEM)は支払いスケジュールに合わせたゼロ金利融資を提供しています。

電動トラクター向け電動化インセンティブ

ゼロエミッション農業機械向けの専用10億7,000万USDの資金プールは、2028年まで電池式電動トラクターのプレミアム分の最大50%をカバーします。FendtのE107 V Varioは16万USDで価格設定されており、コストの半分をカバーする補助金の対象となります。Deere & CompanyのE-Powerプラットフォームは、穀物作業向けに800ボルト・195kWhのアーキテクチャを提供しています。しかし、150kW超の農村部高速充電器が200基未満にとどまり、普及を妨げています。OEMは充電インフラに完全に依存することなく補助金を獲得するため、ディーゼルハイブリッド仕様でリスクを分散しています。

自律走行を可能にする技術融合

ドイツの農村部における5Gカバレッジは2024年に78%に達し、クラウド接続型無人運転の基盤を形成しています。FendtのXaver GTは2,000時間のテストを記録し、2026年の商業リリースを目指しており、Deere & CompanyのSee and Sprayビジョンシステムは除草剤の使用量を最大70%削減します。規制案では、農道において時速40km以下で走行する完全自律走行機械を2026年までに合法化することが提案されています。PTx TrimbleがFieldDataSyncプロトコルをサードパーティの実装者にライセンス供与することで、相互運用性の課題が解決されつつあります。法的・保険・通信上の障壁が緩和されれば、自律走行牽引力は拡大する可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模農場における高い初期資本コスト | -0.90% | ドイツおよび南欧 | 短期(2年以内) |

| 熟練オペレーターおよび技術者の不足 | -0.60% | ドイツおよび欧州連合 | 中期(2~4年) |

| 信用引き締めと不安定なコモディティ価格 | -0.70% | ドイツ、フランス、ポーランド | 短期(2年以内) |

| 農村部の充電・接続インフラの不足 | -0.40% | ドイツ、オーストリア、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小規模農場における高い初期資本コスト

新型トラクターの平均価格は約10万USDで、ステージVエンジンが1台あたり8,500~12,800USDを追加します。ドイツの農場の60%は50ヘクタール未満で運営されており、年間収益は53,000USD未満で、CAP40%払い戻しにもかかわらず共同融資の確保に苦労しています。リース普及率は2024年に35%に上昇しましたが、金利上昇により月々の支払いが2021年比で26%増加しました。ディーラーは、ステージV以前のユニットの下取り価格が20~30%下落したと報告しています。この障壁は資本力のある大規模経営体と小規模農家の間のパフォーマンスギャップを拡大させ、ドイツ農業用トラクター市場における中間価格帯の需要を侵食しています。

信用引き締めと不安定なコモディティ価格

欧州中央銀行は2024年に預金金利を3.0%に引き下げましたが、銀行は依然として低いローン・トゥ・バリュー比率と高いカバレッジ指標を要求しています。小麦先物は2024年に1メートルトンあたり(EUR 250)266USDから(EUR 210)224USDの間で変動しました。農家が新規購入よりも修理を優先したため、更新サイクルは8年から10年に延び、年間需要が約2,000~3,000台減少しました。CAP支払いに連動したOEMのゼロ金利プロモーションは販売を前倒しにする可能性がありますが、補助金が終了した後に需要の崖が生じるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

馬力別:集約化が高容量プラットフォームを優遇

40~100HPは2024年のドイツ農業用トラクター市場規模の約46%を占めましたが、100HP超のユニットは年率6.8%でより速く成長しており、ドイツ農業用トラクター市場規模を高出力プラットフォームへと誘導しています。150HP超のトラクターは2024年に増加し、1,000ヘクタール超の農場が12メートル播種機と18メートル散布機を求め、圃場通過回数と労働需要を削減していることが背景にあります。

大規模経営者はステージVのプレミアムをより広いヘクタールに分散させており、OEMはFendtの900 Varioのような高出力レンジへの投資を促し、2024年に登録台数が増加しました。中規模経営者は、補助金適用後の価格が同等のディーゼル仕様を下回るE107 V Varioのような電動代替品を検討しています。研究開発がプレミアム出力と50HP未満のニッチな電動機に流れる一方、中間レンジの製品が停滞するため、馬力構成の二極化は続くでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

トラクタータイプ別:管理交通農業のもとで畝間作業用が拡大

ユーティリティトラクターは2024年のドイツ農業用トラクター市場シェアの42%を占めましたが、畝間作業用トラクターはドイツ農業用トラクター市場内で最も速い成長率となる2030年までのCAGR 8.3%で成長すると予測されています。幅広い農業機械と管理交通農業には、畝間作業用設計が提供する高いクリアランスと狭いトラック幅が必要です。Deere & Companyの8Rおよび9Rシリーズは、統合誘導と調整可能なトラックにより、大規模穀物地帯での増分需要を獲得しました。

CLAASのAxion 900は、畝間作業用の人間工学とユーティリティの汎用性を組み合わせ、ミッドマウントリンケージとデュアル農業機械設定によりシェアを拡大しています。果樹園・ぶどう園用トラクターは、低プロファイルアーキテクチャを必要とするワイン産地において引き続き重要です。電動コンパクト機の自治体採用がその他セグメントを拡大しています。農場が規模を拡大し、OEMが単一シャシー内で設定可能なパッケージを提供するにつれて、ユーティリティトラクターは畝間作業用ユニットに地位を譲る可能性があります。

駆動方式別:自律走行が牽引力を再構築

二輪駆動は2024年のドイツ農業用トラクター市場シェアの67%を占め、低コストとシンプルなメンテナンスで支持されていますが、自律走行・無人プラットフォームが2030年までのCAGR 12%で成長をリードしています。FendtのXaver GTとDeere & CompanyのE-Powerは、スウォームモデルとビジョン誘導散布を採用し、ソフトウェア定義型牽引力へのシフトを体現しています。

四輪駆動の成長は5.2%にとどまっており、自律走行が機械的なドライブラインではなく独立したホイールモーターによって牽引力管理を実現するためです。法的・保険・プロトコル上の障壁は残っていますが、道路交通法改正案は2026年までに商業的実現可能性を約束しています。規制上のハードルが解消され、センサーコストが低下すれば、二輪駆動の優位性は徐々に侵食されるでしょう。

用途別:穀物が支配、園芸が加速

穀物・油糧種子は2024年の市場シェアの54%を占め、ドイツ農業用トラクター市場の需要が主要作物に集中していることを維持しています。小麦の作付面積が減少した一方でトウモロコシの栽培が拡大し、重い農業機械に対応するために150HP超のトラクターへの馬力需要がシフトしました。さらに、テンサイ栽培の増加が可変レート播種機を含む高度な機械への需要を支えました。

果物・野菜は、果樹園専用の自律走行ユニットが急斜面のぶどう園における労働力不足を緩和するため、年率7.2%の成長が見込まれています。畜産業務は、汎用性の高いユーティリティトラクターを必要とする給餌・堆肥作業を通じて需要を牽引しています。自治体・林業・特殊ニッチは、都市が低騒音・ゼロエミッション機械を調達するにつれて緩やかに成長しています。穀物は引き続き支配的ですが、自動化をより早く採用する園芸・畜産に徐々にシェアを譲るでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ドイツの東部諸州、特にブランデンブルク州とメクレンブルク=フォアポンメルン州は、より大きな農場構造により高馬力トラクターの中核市場であり続けており、バイエルン州とバーデン=ヴュルテンベルク州は小規模で分散した農地に適したユーティリティトラクターへの需要を引き続き牽引しています。ライン川とモーゼル川沿いのぶどう園地域は、特殊作物向けに調整された狭畝果樹園用トラクターへの安定した需要を維持しています。

欧州レベルでは、トラクター登録台数が縮小しましたが、ドイツは安定した補助金利用と継続的な近代化努力に支えられ、比較的強い回復力を示しました。トラクターの輸出は国内製造活動の維持において引き続き中心的な役割を果たしており、主要な欧州パートナーへの大量出荷が続いています。デジタル農業プログラムへの連邦投資と全国的な5G展開が、自律走行・次世代機械の主要テスト拠点としてのドイツの地位をさらに強化しています。

外部市場への依存は構造的なリスクであり、世界的な信用状況や為替変動が国内生産サイクルに影響を与える可能性があります。それでも、AGCO Corporationの電動機械開発における拡大やCLAAS KGaA mbHの研究開発投資の増加といった最近の動向は、先進農業機械革新の欧州センターとしてのドイツの長期的な地位への持続的な信頼を示しています。

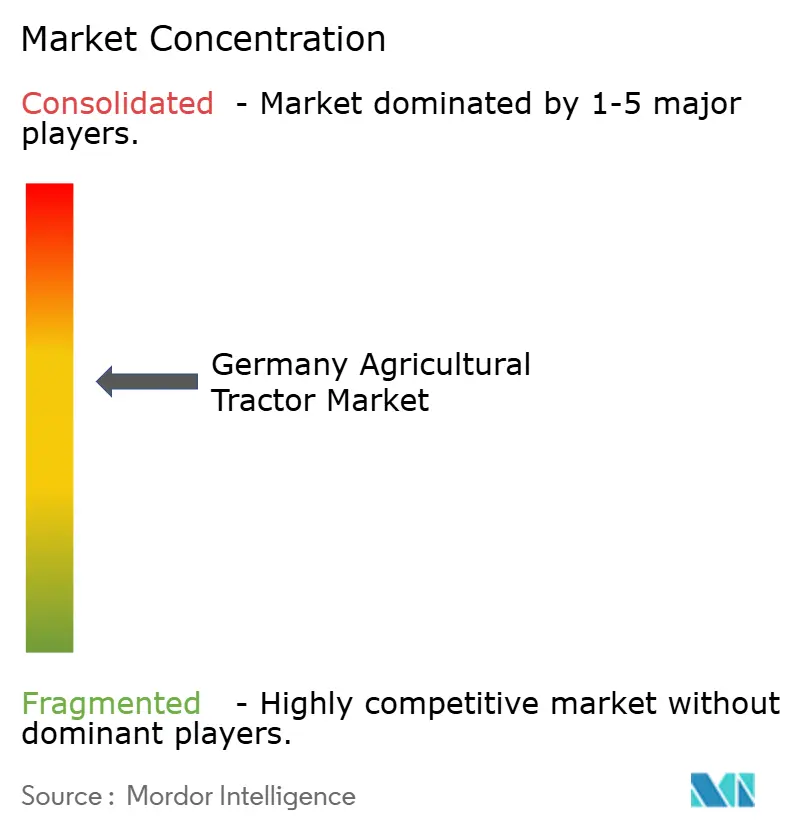

競合環境

ドイツ農業用トラクター市場は中程度に集中しており、主要プレーヤーが2024年の市場シェアの約60%を合計で占めています。AGCO Corporation、Deere & Company、CLAAS KGaA mbH、CNH Industrial N.V.、SDF Group S.p.A.などの主要企業は、広範な製品ポートフォリオ、融資プログラム、および高度な技術統合に支えられ、強固な地位を維持しています。Fendt、John Deere、CLAAS、New Holland、Deutz-Fahrなどの著名ブランドが国内販売の大きなシェアを占めており、市場の集約された構造を浮き彫りにしています。

最近の動向は、主要企業間の戦略的シフトを示しています。AGCO Corporationは精密農業イニシアチブを通じてデジタル能力を強化しており、Deere & Companyは長期的な顧客維持を強化するために統合ソフトウェアと自動化プラットフォームに注力しています。Kubota Corporationはディーラーシップの拡大を通じてコンパクト・電動トラクターセグメントでのプレゼンスを拡大しており、Yanmar Holdings Co.は最近のグローバル買収を受けて中間馬力カテゴリーへの注力を強めています。これらの戦略は、電動化、自律走行、高効率機械に対するドイツの高まる需要と一致しています。

新興市場機会には、自治体向けコンパクト電動トラクター、有機農業システム向けに調整された自律走行プラットフォーム、および傾斜地や狭畝地形向けに設計された特殊ぶどう園用トラクターが含まれます。競争が馬力からソフトウェアエコシステムへとシフトするにつれて、柔軟な融資ソリューションと組み合わせたテレマティクス対応機械を提供するメーカーが市場での牽引力を獲得する有利な立場にあります。逆に、統合精密技術の採用を遅らせる企業は、ドイツの農家が生産性向上と規制要件の充足のためにデジタルツールをますます優先するにつれて、市場での存在感を失うリスクがあります。

ドイツ農業用トラクター産業のリーダー企業

AGCO Corporation

Deere & Company

CLAAS KGaA mbH

CNH Industrial N.V.

SDF Group S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:SDF Group S.p.A.は、ドイツのラウインゲンにあるDEUTZ-FAHR Landサイトに新しいエネルギー効率の高いオフィスビルを開設しました。この開発により主要機能が統合され、同地域における製造および研究開発(R&D)能力が強化されます。この拡張は、SDF社のドイツ農業用トラクター市場への継続的なコミットメントを示しており、将来の製品開発とサービス改善を支援することを目的としています。

- 2025年2月:SDF Group S.p.A.とAGCO Corporationは、SDFがラウインゲンで低~中間レンジのMassey Fergusonトラクター(85HP以下)を製造するサプライ契約を締結しました。このパートナーシップはドイツにおけるSDFの生産活動を強化し、農業用トラクター市場における重要な製造拠点としての同国の役割を強化します。

- 2024年4月:CLAAS KGaA mbHは、新しい荷受けエリアの建設と自動化されたエネルギー効率の高いホール2を含む、ハーゼヴィンケル工場を近代化しました。これらの6,500万USD(6,000万EUR)の改修により生産効率と能力が向上し、ドイツ農業用トラクター市場における同社の地位が強化されます。

ドイツ農業用トラクター市場レポートの調査範囲

| 40HP未満 |

| 40~100HP |

| 100HP超 |

| ユーティリティトラクター |

| 畝間作業用トラクター |

| 果樹園・ぶどう園用トラクター |

| その他のトラクタータイプ |

| 二輪駆動(2WD) |

| 四輪駆動(4WD) |

| 自律走行・無人 |

| 穀物・油糧種子 |

| 果物・野菜 |

| 畜産業務 |

| その他 |

| 馬力別 | 40HP未満 |

| 40~100HP | |

| 100HP超 | |

| トラクタータイプ別 | ユーティリティトラクター |

| 畝間作業用トラクター | |

| 果樹園・ぶどう園用トラクター | |

| その他のトラクタータイプ | |

| 駆動方式別 | 二輪駆動(2WD) |

| 四輪駆動(4WD) | |

| 自律走行・無人 | |

| 用途別 | 穀物・油糧種子 |

| 果物・野菜 | |

| 畜産業務 | |

| その他 |

レポートで回答される主要な質問

2025年のドイツ農業用トラクター市場の規模はどのくらいですか?

ドイツ農業用トラクター市場規模は2025年に26億USDに達しており、2030年までに33億4,000万USDに達する軌道にあります。

100HP超の高馬力トラクターに予測されるCAGRはどのくらいですか?

100HP超のセグメントは2030年までに6.8%のCAGRを記録すると予測されており、市場全体を上回るペースです。

CAP補助金はトラクター購入にどのような影響を与えますか?

CAP精密農業助成金は適格機械コストの最大40%を払い戻し、回収期間を短縮し、2025~2026年に購入を前倒しにします。

農村部ドイツにおける電動トラクターの普及を制限する要因は何ですか?

150kW超の高速充電器が200基未満であること、充電器設置コストの高さ、および不安定な5Gアップロード速度が大規模な電動トラクター普及を制約しています。

最終更新日: