北米農業用トラクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

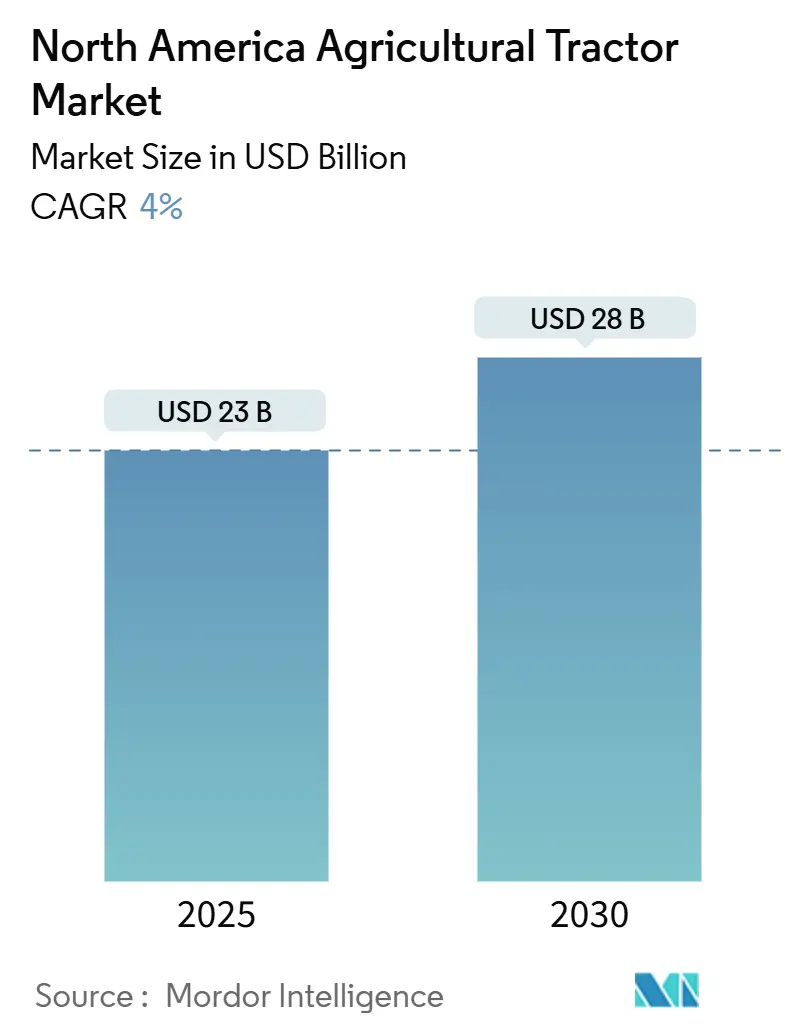

| 市場規模 (2025) | 23 十億米ドル |

| 市場規模 (2030) | 28 十億米ドル |

| 成長率 (2025 - 2030) | 4.00% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米農業用トラクター市場分析

北米農業用トラクター市場は2025年に230億USDに達し、2030年までに280億USDに成長すると予測されており、CAGRは4.0%です。機材更新需要、精密農業のアップグレード、政府の融資支援策が、商品価格の低下による周期的な市場軟化を相殺する役割を果たしています。専門作物および畝作農業における労働力不足と、機器メーカーによるサービスとしてのハードウェアオプションが、金利上昇にもかかわらず機器需要を維持しています。米国は2024年において最大の市場シェアを保有しており、メキシコは2025年のPEC(持続可能な農村開発のための特別同時プログラム)向け244億USDの予算およびSADER(農業農村開発省)向け40億USDの予算に支えられ、2030年にかけて最も高い成長ポテンシャルを示しています [1]出典:米国農務省経済調査局、「メキシコ:政策」、ers.usda.gov。市場集中度は依然として高いものの、コネクテッドおよび自律型機器に関連する保証費用の増加により、収益性は圧迫を受けています。

主要レポートのポイント

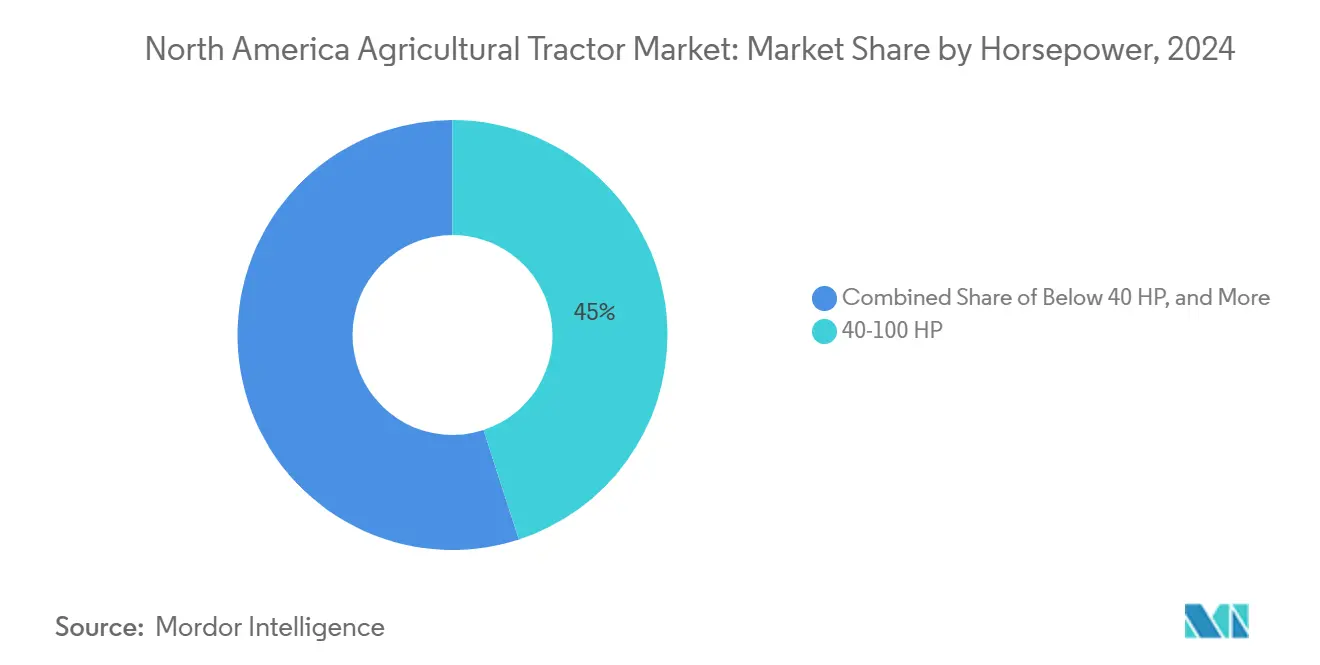

- エンジン出力別では、40~100HPのトラクターが2024年の北米農業用トラクター市場規模の45%を占め首位となっており、100HP超のトラクターは2030年にかけてCAGR 7.8%で成長しています。

- 駆動方式分類別では、2輪駆動トラクターが2024年に82%の市場シェアを維持しており、4輪駆動モデルは2030年にかけてCAGR 7.4%で成長しています。

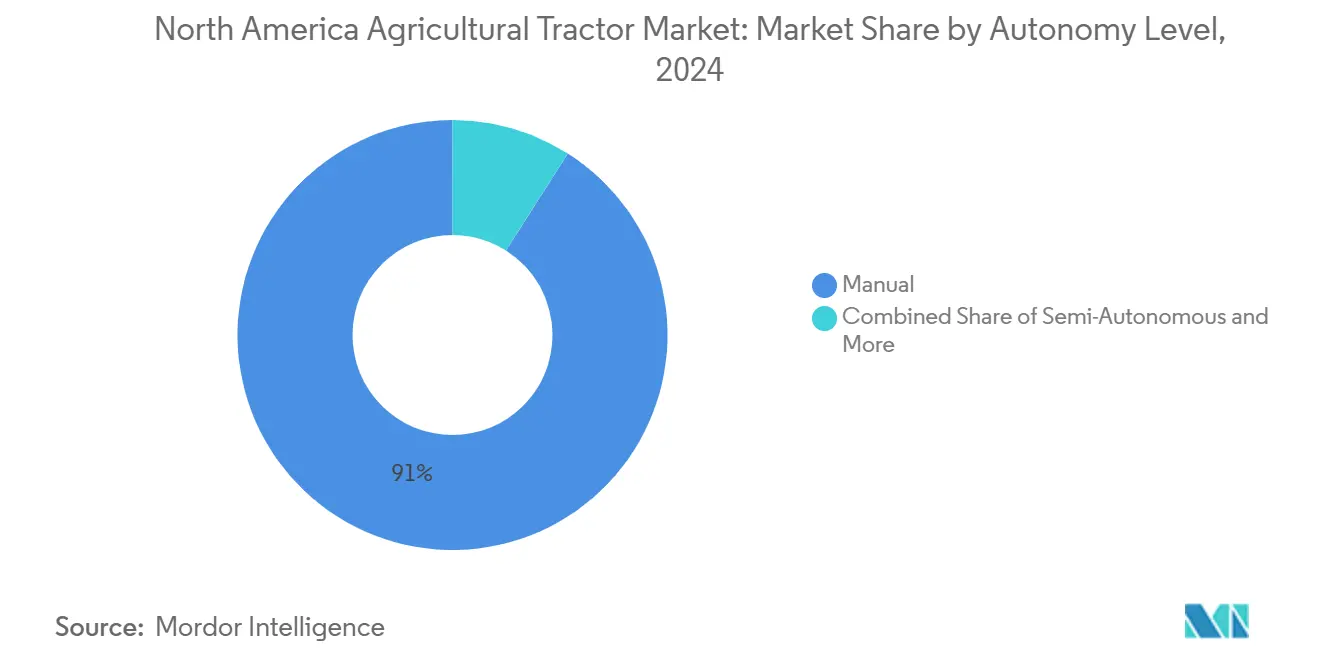

- 自律レベル別では、手動操作が2024年の北米農業用トラクター市場規模の91%を占め依然として主流であり、完全自律型システムはCAGR 12.4%という強い成長を示しています。

- 用途別では、畝作農業用途が2024年の北米農業用トラクター市場の58%のシェアを保有しており、専門作物・園芸用トラクターは2030年にかけてCAGR 6.3%で成長しています。

- 地域別では、米国が2024年の北米農業用トラクター市場規模の75%を占めており、メキシコはCAGR 5.7%で成長しています。

北米農業用トラクター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密農業およびGPS対応ガイダンスの採用拡大 | +0.8% | 米国およびカナダ | 中期(2~4年) |

| 機械化促進を加速させる労働力不足 | +0.7% | 北米 | 短期(2年以内) |

| 政府補助金および低金利機器ローン | +0.5% | 米国およびメキシコ | 中期(2~4年) |

| 大規模農場向け高馬力トラクター需要の急増 | +0.6% | 米国およびカナダ | 長期(4年以上) |

| OEMによるサービスとしてのハードウェアサブスクリプションモデル | +0.3% | 北米 | 長期(4年以上) |

| 農場データの収益化によるコネクテッドトラクター販売の促進 | +0.4% | 米国およびカナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密農業およびGPS対応ガイダンスの採用拡大

精密農業は引き続き拡大しているものの、農場の相当部分では高度なガイダンスシステムが導入されていません。官民両セクターからの最近の投資により、特に収量向上と投入コスト管理を目指す農業者を中心に、技術導入のギャップが縮小しています [2]出典:米国政府説明責任局、「精密農業:メリットと課題」、gao.gov。大規模経営体が最も大きな恩恵を受けており、ガイダンスシステムの導入がセンサーや処方播種機器などの追加技術の統合を促進しています。カリフォルニア州のイチゴ生産者はコンピュータービジョン式散布機を導入し、農薬使用量を最小化しています。導入コストとデータ管理は依然として懸念事項ですが、統合ソリューションと改善された投資対効果分析ツールが市場全体での採用を促進しています。

機械化促進を加速させる労働力不足

農業生産者は慢性的な労働力不足に直面しており、機械化へのシフトが加速しています。賃金と住居費の上昇が営業利益率に影響を与え、手作業の実行可能性を低下させています。これに対応して、農業者は長時間稼働が可能で経路最適化のための運用データを収集する機械式収穫機を導入しています。労働力不足は機器整備にも及んでおり、販売店では資格を持つ技術者の採用に困難を抱えています。機器メーカーは、高度な農業機械の整備が可能な技術サービス専門家を育成するため、仮想現実トレーニングプログラムや見習い制度の開発で対応しています。

政府補助金および低金利機器ローン

政府のローンプログラムは、財政的障壁を軽減することで農場の近代化を支援しています。これらのプログラムは、市中銀行および直接融資チャネルを通じた柔軟な資金調達オプションを提供し、新規および小規模農業者が機械を取得できるよう支援しています。メキシコでは、農村開発イニシアチブが直接支払いと価格保証を通じてトラクターおよび機器の需要を増加させています。農業金融機関の信用保証が融資リスクを軽減し、自律航行および効率的な推進システムを備えた高度な機器の購入に対する銀行融資を促進しています。

大規模農場向け高馬力トラクター需要の急増

農場の集約化が、拡大した経営を効率的に管理するための高馬力トラクター需要を牽引しています。これらのトラクターはより幅広い作業機に対応し、作業効率を向上させます。中古機器の供給が増加しているにもかかわらず、可変施肥播種やフリート管理システムなどのスマート技術を搭載した新型モデルへの需要は持続しています。機器メーカーの下取りプログラムがフリートの更新を促進しています。この市場の発展は、大規模精密農業経営を支えるデータ統合型・高容量機器への農業セクターの移行を反映しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用と維持費用 | -0.9% | 北米 | 短期(2年以内) |

| 農業収入の季節的変動 | -0.8% | 北米 | 短期(2年以内) |

| コネクテッドトラクターにおけるサイバーセキュリティおよびデータプライバシーリスク | -0.5% | 米国、カナダ | 中期(2~4年) |

| 高度機械向けの販売店技術者不足 | -0.6% | 北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用と維持費用

高馬力トラクターのコストは年々大幅に上昇しており、農業者にとって新規機器の購入が困難になっています。電動モデルは農場内充電システムなどのインフラへの追加投資を必要とします。肥料や農薬のコスト増加と相まって、これらの財政的圧力が農場の予算に影響を与えています。その結果、農業者は既存機械の使用期間を延長し、新規機器への投資の代わりにオークションで中古機器を購入する傾向が強まっています。

農業収入の季節的変動

農業収入は、作物価格の変動や気象条件により年ごとに大きく変動します。この変動性は、特に収入が減少する時期における大規模な設備投資の計画を複雑にします。農業者は柔軟な支払い条件と季節的な支払い猶予を備えた資金調達オプションをますます活用しています。これらの金融措置はキャッシュフロー管理に役立つ一方で、新規機器の販売を鈍化させ、製造バックログに影響を与え、農業セクターにおける技術導入を遅らせる結果となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジン出力別:大規模農場が高馬力需要を牽引

40~100HPカテゴリーは2024年の北米農業用トラクター市場規模の45%を生み出しており、混合作物農場における汎用性の高さを反映しています。100HP超の機械は、集約化によって生まれた大規模経営が迅速な圃場作業を求めるため、CAGR 7.8%で加速しています。販売店によると、ソフトウェア対応のプレミアムキャブ、統合ガイダンス、高いPTO定格により、農業者は1回のパスで24条プランターを牽引でき、1エーカーあたりの高い燃料コストを軽減できると報告されています。しかし、オフリース在庫の豊富さが残存価値を押し下げ、健全なバランスシートを持つ農場に有利な買い手市場を形成しています。

高馬力コホートにおける強い需要は、技術優先の更新論理を裏付けています。農業者は可変タイヤ空気圧とハイドロリック下向き圧力制御を備えた、より少数でより生産性の高い機器を好む傾向があります。その結果、部品サプライヤーは輸送速度を犠牲にすることなく重い播種ツールバーに対応するため、より高トルクのトランスミッションとデュアルクラッチドライブラインを開発しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

駆動方式別:4輪駆動の採用が加速

2輪駆動機器は、低い取得コストとシンプルさにより販売台数の82%を維持しています。これらの機械は、整備の簡便さとさまざまな地形への適応性から、小規模農家や複合用途農場に好まれています。4輪駆動トラクターは、土壌圧縮を軽減し大型ストリップ耕起作業機を操作することを目指す中西部の穀物生産者に牽引され、CAGR 7.4%で成長しています。このトレンドは、圃場条件を維持しながら重い作業機と長時間作業を管理できる高馬力機器への需要の増加を示しています。

メーカーは、軽量化されたアーティキュレートフレーム、改善されたバラスティングシステム、高需要プランターに対応するための毎分435リットル超の油圧流量などの強化機能で対応しています。フリートマネージャーは、4輪駆動モデルが湿潤な春の条件下で改善された旋回半径と牽引効率を提供し、重い土壌での燃料消費を最大6%削減すると報告しています。これに対応して、リース会社はアーティキュレート機械の残存価値テーブルを拡大し、オペレーティングリースによる4輪駆動へのアクセスを改善しています。

自律レベル別:手動が依然として主流、完全自律が加速

手動操作は2024年の収益シェアの91%を占めており、完全自律型システムは既存トラクターへの後付けソリューションに支えられてCAGR 12.4%で成長しています。メーカーは新型モデルに高度なセンサーを統合し、サブスクリプションベースのナビゲーションソフトウェアを提供しています。

自動操舵や自動ヘッドランドターンを含む半自律型機能は、移行期の技術として機能しています。農業者は散布作業中の疲労軽減と圃場カバレッジの精度向上を報告しています。完全導入は、無人重機操作に関する規制の不確実性により遅延に直面していますが、圃場固有の操作ゾーンとジオフェンシングが安全上の懸念に対処しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:畝作が需要の中核、専門作物が加速

畝作は2024年の北米農業用トラクター市場シェアの58%を占めており、主にトウモロコシ、大豆、小麦の生産によるものです。園芸用トラクターは、労働コストの上昇と年間を通じた農産物需要が自律散布機能を備えたコンパクトで機動性の高いトラクターの採用を促進するため、2030年にかけてCAGR 6.3%で成長しています。

メーカーは、点滴施肥灌漑とプラスチックマルチ管理における精密用途向けに、狭いシャシーと高クリアランスフレームを開発しています。専門用途機器は造園業者や自治体ユーザーからの追加需要も見込まれています。プランテーションセグメントは依然として小規模ですが、中央アメリカの果物輸出地域近辺でのメーカーとのパートナーシップを通じて拡大する可能性があります。

地域分析

米国は2024年の北米農業用トラクター市場シェアの75%を占めており、広大なコーンベルト農業経営と確立された販売店ネットワークに支えられています。市場は現在、中古機器在庫の増加という課題に直面しており、新型モデルの価格設定と受注量に影響を与えています。米国の農業者は、排出基準の厳格化と代替動力システムへの関心の高まりに影響を受け、自律型技術導入の最前線での地位を維持しています [3]出典:環境保護庁、「大型車両の温室効果ガス基準」、epa.gov。同国の農業規模、インフラ、技術導入率が、同地域の技術リーダーとしての地位を確立しています。

メキシコは、政府の農業近代化イニシアチブと拡大された信用アクセスプログラムに牽引され、地域で最も高い成長率であるCAGR 5.7%を示しています。機械化水準が米国の約3分の1であることから、大きな成長ポテンシャルが存在します。メキシコの農業者は、圃場作業と輸送の両方に適した中馬力の汎用トラクターを好む傾向があります。同国の製造能力は、ノックダウンキット生産のための地元組立業者とグローバルOEMとの協力拡大を通じて強化されており、国内サプライチェーンの安定性が向上しています。この発展は、農業生産性と機械効率の向上に向けたメキシコの取り組みを反映しています。

カナダの農業用トラクター市場は、台数規模では小さいものの、高い技術導入率を示しており、4輪駆動トラクターの導入において地域をリードしています。プレーリー地帯の農業者は、特に困難な土壌条件下でエアドリルなどの重い作業機を操作するために高牽引力機器を選択しています。気候スマート農業に対する州の奨励策が、燃料消費監視のためのテレマティクス導入を支援しています。同国はサイバーセキュリティを優先し、農業機器の暗号化に関する連邦基準を実施しています。カナダの精密農業、環境持続可能性、デジタル技術統合への重点が、先進農業実践における革新者としての地位を確立しています。

競争環境

北米農業用トラクター市場は集約的な構造を維持しており、5社の主要OEM(相手先ブランド製造業者)が業界収益を支配しています。最近の販売量の減少によりメーカー全体で利益が減少しているにもかかわらず、Kubota Corporationはコンパクトトラクターの販売成功と戦略的な資金調達プログラムにより収益を維持しました。市場のダイナミクスは、確立されたブランドロイヤルティ、広範な販売店ネットワーク、製品の専門化によって影響を受けており、メーカーは的を絞ったプロモーションと製品ラインの調整を通じて経済的課題に適応しています。

OEM(相手先ブランド製造業者)は、部品管理の合理化とデジタルサービスの拡大を通じて利益率を向上させるため、コスト管理措置と柔軟な製造プロセスを実施しています。AGCO Corporationは精密農業技術への投資を増加させており、New Hollandは後付けパートナーシップを確立しています。Deere & Companyは、機械学習をサブスクリプションベースのサービスに組み込み、スマート散布プラットフォームの開発を継続しています。これらの動向は、デジタルプラットフォームが顧客維持に不可欠となる中、業界が従来のハードウェア販売からソフトウェア対応ソリューションへと移行していることを示しています。

北米農業用トラクター産業は事業戦略を適応させており、メーカーは人員を最適化し、安定した収益源のためのソフトウェアライセンスモデルを開発しています。販売店は、独自の診断システムを活用してサービス問題を解決し部品収益を増加させるため、技術者トレーニングプログラムを拡大しています。特に排出基準に関する環境規制が、ハイブリッドおよび電動トラクターモデルの開発を促進しています。メーカーはバッテリーサプライチェーンを構築し、環境要件と市場需要を満たすためのコンプライアンス戦略を策定しています。

北米農業用トラクター産業リーダー

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

Mahindra & Mahindra Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AGCO Corporationは、Carter Agri-Systemsをユタ州に統合し、Delta Ag Equipmentを通じてミシシッピ州初のFendtおよびMassey Fergusonのフルライン販売店を開設することで、販売店ネットワークを拡大しました。この拡大により、主要農業地域におけるAGCOのプレゼンスが強化され、北米の農業者が高度な機械とサポートサービスにアクセスしやすくなります。

- 2025年1月:Deere & Companyは、360度視野のための16台の高解像度カメラを搭載し、大規模農業での自律運転を実現する自律型9RXトラクターを発売しました。このイノベーションは、特に耕起ピークシーズンにおける北米の広大な農業経営の生産性と労働効率を向上させます。

北米農業用トラクター市場レポートの調査範囲

| 40HP未満 |

| 40~100HP |

| 100HP超 |

| 2輪駆動(2WD) |

| 4輪駆動(4WD) |

| 手動 |

| 半自律型 |

| 完全自律型 |

| 畝作農業 |

| 専門作物・園芸 |

| プランテーションおよびその他 |

| 米国 |

| カナダ |

| メキシコ |

| 北米のその他の地域 |

| エンジン出力別 | 40HP未満 |

| 40~100HP | |

| 100HP超 | |

| 駆動方式別 | 2輪駆動(2WD) |

| 4輪駆動(4WD) | |

| 自律レベル別 | 手動 |

| 半自律型 | |

| 完全自律型 | |

| 用途別 | 畝作農業 |

| 専門作物・園芸 | |

| プランテーションおよびその他 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他の地域 |

レポートで回答される主要な質問

2025年の北米農業用トラクター市場の規模はどのくらいですか?

北米農業用トラクターの市場規模は2025年に230億USDであり、CAGR 4.0%で成長して2030年までに280億USDに達します。

最も販売台数が多い馬力レンジはどれですか?

40~100HPのカテゴリーが45%のシェアで首位となっており、複合用途経営に適しながら価格競争力も維持しているためです。

最も成長が速いセグメントはどれですか?

完全自律型トラクターが、労働力不足とOEMの後付けキットにより、CAGR 12.4%という最も高い成長率を記録しています。

メキシコが米国よりも速く拡大しているのはなぜですか?

メキシコは244億USDの近代化予算と補助付き信用制度の恩恵を受けており、2030年にかけてCAGR 5.7%を達成しています。

最終更新日: