エチレンアミン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.33 十億米ドル |

| 市場規模 (2031) | 3.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエチレンアミン市場分析

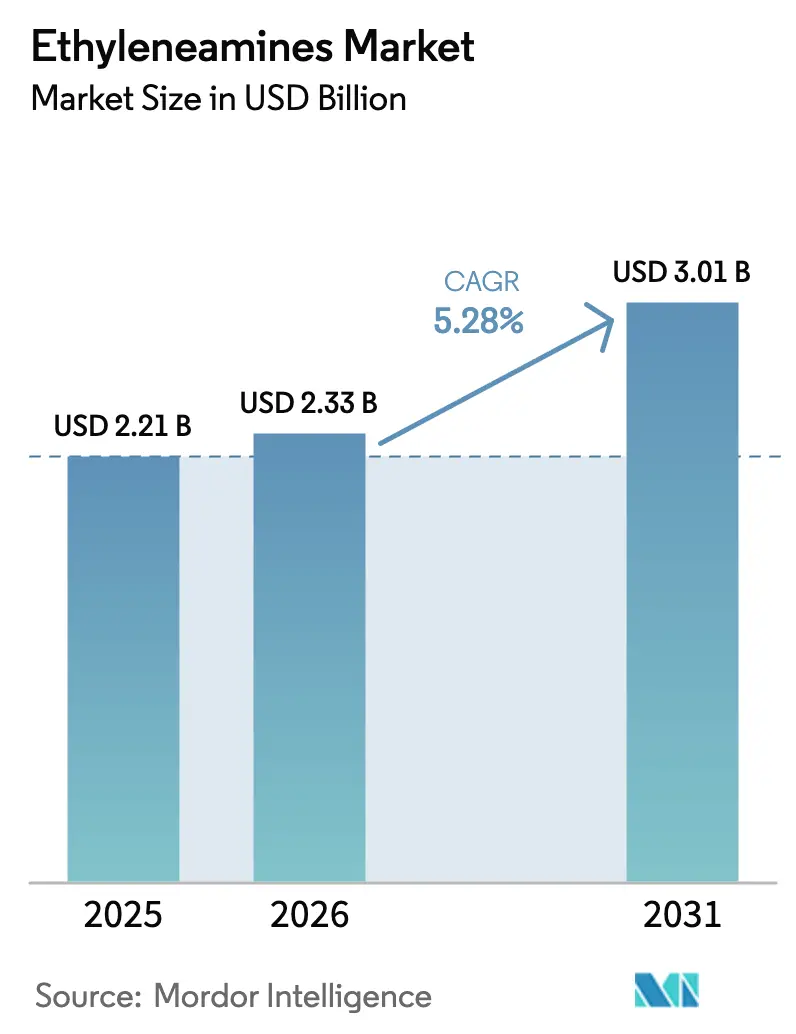

エチレンアミン市場規模は2025年に22億1,000万米ドルと評価され、2026年の23億3,000万米ドルから2031年には30億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.28%となっています。成長の基盤は、風力エネルギーブレードにおけるエポキシ樹脂需要、二酸化炭素回収向けアミンブレンド溶剤の採用加速、農薬・界面活性剤・水性塗料からの安定した需要にあります。エチレンオキシドとアンモニアを統合的に保有する生産者は、原料価格が変動した際にマージン上の優位性を享受しており、低炭素・バイオマスバランス型への移行がマスバランス認証グレードのプレミアムニッチを開拓しています。欧州における設備合理化は、中国およびサウジアラビアにおける新規建設と対照的であり、エチレンアミン市場における地域間の貿易フローを再編しています。同時に、職業暴露限界値の厳格化と原料価格の変動が短期的な稼働率を抑制し続けているものの、セクターの中期的な拡大を妨げるには至っていません。

主要レポートのポイント

- タイプ別では、エチレンジアミンが2025年のエチレンアミン市場シェアの62.94%を占め、2031年にかけてCAGR 5.36%で成長すると予測されています。

- エンドユーザー産業別では、農薬が2025年のエチレンアミン市場規模の16.02%を占めました。パーソナルケアは、エチレンアミン市場において2031年にかけて最も速いCAGR 5.48%を記録すると予測されています。

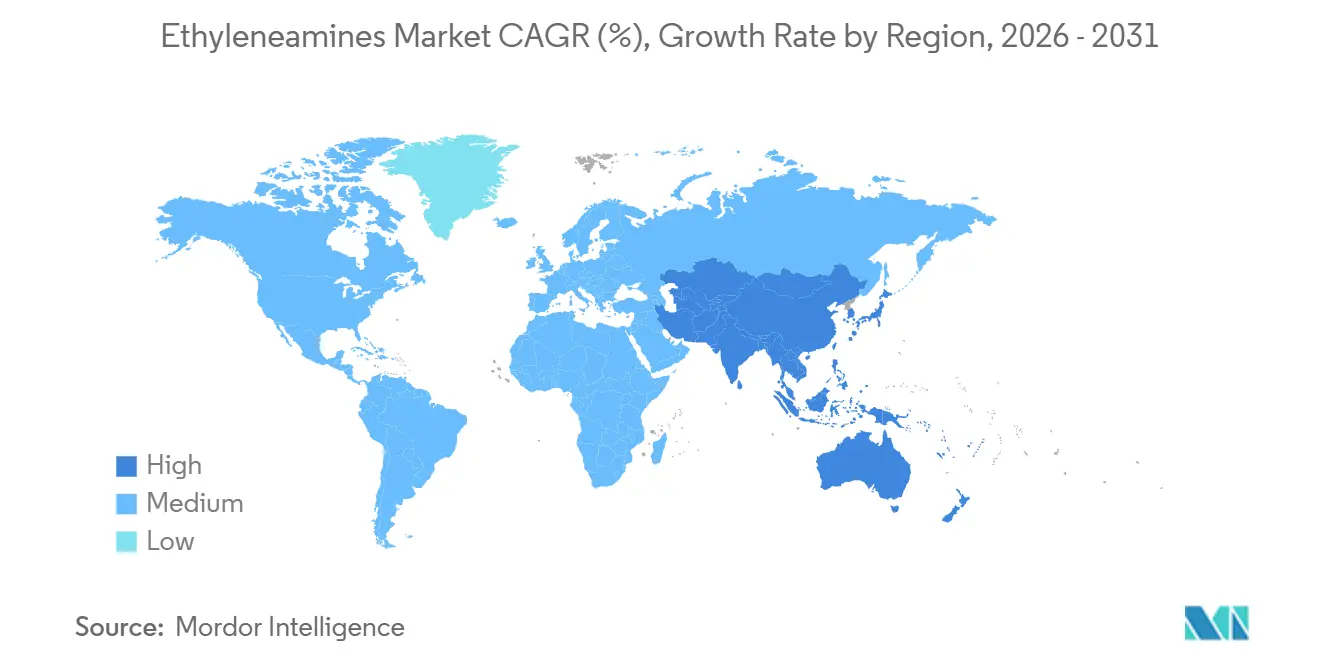

- 地域別では、アジア太平洋が2025年の数量の53.32%を占め、全地域の中で最も速いCAGR 5.43%で成長すると見込まれており、エチレンアミン市場における重要な役割が浮き彫りになっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエチレンアミン市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 風力エネルギーブレード生産によるエポキシ樹脂需要の急増 | +0.9% | 中国、欧州、北米に集中した設備を持つグローバル市場 | 中期(2~4年) |

| アジアおよび南米における農薬消費の増加 | +1.1% | アジア太平洋(中国、インド)、南米(ブラジル、アルゼンチン) | 短期(2年以内) |

| アジア太平洋における界面活性剤・洗剤設備の増強 | +0.7% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| ポリアミン硬化剤を使用した低VOC塗料への移行 | +0.6% | 北米およびEU、中国での早期採用 | 長期(4年以上) |

| エチレンアミンブレンドを使用したCO₂回収溶剤の研究開発 | +0.4% | グローバル、北米・EU・中東でのパイロットおよび初期商業プロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

風力エネルギーブレード生産によるエポキシ樹脂需要の急増

風力タービンメーカーが複数年にわたるエポキシ供給契約を締結しており、ポリアミン硬化剤の消費が急増し、その結果エチレンアミン市場における数量が増加しています。Huntsmanは室温で硬化するエチレンアミンベースのシステムを提供しており、長さ80メートルを超えるブレードに必要な疲労耐性を確保しています[1]Huntsman Corporation、「Form 10-K 2024」、huntsman.com。2024年、中国は風力発電容量を大幅に増強し、1ギガワットあたり相当量のエポキシ樹脂を必要とすることで、ヘビーエチレンアミンの需要を増幅させました。欧州の風力タービンブレードメーカーは真空注入樹脂への移行を進めており、ゲルタイムを管理するためにカスタマイズされたDETAおよびTETAブレンドが必要とされています。ローター径の拡大に伴い、より速い貫通硬化を実現するために厚いラミネートが必要となり、タービン台数の増加を上回るペースでアミン対樹脂比率が上昇しています。

アジアおよび南米における農薬消費の増加

農家がグリホサート耐性に対処する中、ブラジルとアルゼンチンではエチレンジアミン塩を使用した除草剤製剤が復活しています。2024年、インドはエチレンジアミンベースのアジュバントを配合した複数の新しい作物保護製剤を承認し、葉面吸収を向上させています。世界最大のグリホサート生産国である中国は、第14次五カ年計画において高付加価値農薬中間体を戦略的に位置づけ、エチレンアミンの国内需要を強化しています。2024年に南米の大豆作付面積が大幅に拡大したことで除草剤の施用強度が急増し、エチレンアミン誘導体の使用量が増加しました。迅速な規制承認と国内設備の強化が、農薬セクターにおけるエチレンアミン市場の短期的成長を促進しています。

アジア太平洋における界面活性剤・洗剤設備の増強

2024年から2025年にかけて、中国とインドはベタインおよびアミンオキシドラインに重点を置いた新たな界面活性剤設備を増設しました。コカミドプロピルベタインの主要原料であるエチレンジアミンは、アジア全域の硫酸塩フリーシャンプーやボディウォッシュで需要が高まっています。インドの化学ロードマップは界面活性剤を重要な優先事項として位置づけています。一方、中国は2025年から2026年にかけて石油化学製品の成長を目指し、電子機器洗浄やオイルフィールドサービス向けの特殊界面活性剤に注目しています。可処分所得の上昇に伴い、消費者はプレミアム製剤を志向するようになり、エチレンアミン市場における需要成長の最前線にパーソナルケアが躍り出ています。

ポリアミン硬化剤を使用した低VOC塗料への移行

北米および欧州のVOC規制により、塗料製剤メーカーはポリアミン硬化剤に依存する水性または高固形分システムへの移行を迫られています[2]米国環境保護庁、「NESHAP」、epa.gov。Evonikは南京において特殊アミン設備を拡張し、低VOCエポキシ硬化剤を供給する予定で、2026年の稼働開始が計画されています。ポリアスパラギン酸塗料は速硬化で臭気が少なく、商業施設のダウンタイムを削減します。欧州の産業排出指令は金属・プラスチック仕上げにおける許容溶剤排出量を厳格化し、アミン硬化システムへの需要を加速させています。塗料メーカーは現在、スコープ3目標を達成するためにマスバランス認証エチレンアミンを要求しており、エチレンアミン市場内にプレミアムセグメントを開拓しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 毒性に起因する職場暴露限界値の厳格化 | -0.8% | 北米およびEUでより厳格な施行が行われるグローバル市場 | 短期(2年以内) |

| エチレンオキシドおよびアンモニア原料価格の変動 | -1.2% | 輸入原料に依存する地域で深刻なグローバル市場 | 短期(2年以内) |

| 石油化学ルートを侵食するバイオベースポリアミンの台頭 | -0.6% | 北米およびEUでの早期採用、アジア太平洋への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

毒性に起因する職場暴露限界値の厳格化

職業安全機関が複数のエチレンアミンの暴露限界値を1 ppmに引き下げるにあたり、生産者は封じ込め設備のアップグレードに投資しています。REACHに基づく欧州化学品庁の審査に伴う認可手数料が生産コストを引き上げる可能性があります。Huntsmanはモアース工場の操業停止前に2025年に環境・安全対策への支出を含む事業再編費用を計上しました。製剤メーカーはポリエーテルアミンを部分的な代替品としてテストしていますが、硬化速度と耐久性のトレードオフが広範な代替を妨げています。規制執行の強化に伴い、設備増強は規制経路がより明確な地域へと移行しており、エチレンアミン市場のグローバルな設備配置を再編しています。

エチレンオキシドおよびアンモニア原料価格の変動

2024年から2025年にかけて、エチレンオキシドのスポット価格はガルフコースト沿いの操業停止の影響を受けて変動しました。同時に、肥料輸出規制によりアンモニア価格がピークまで急騰しました。BASFやDowのような統合型生産者は内部調達によって操業を安定させることができますが、マーチャント生産者はマージン縮小に苦しんでいます。SABICは2024年に原料価格の変動を石油化学製品数量の減少要因として挙げました。買い手はフォーミュラベースの契約を志向しているものの、依然としてラグリスクに直面しています。エチレンアミン市場では先渡し契約への消極性が見られ、一貫して広い価格レンジにより設備投資予算の計画が困難となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:EDAが支配的、ヘビーアミンは特殊ニッチを狙う

エチレンジアミンは2025年のエチレンアミン市場シェアの62.94%を占め、2031年にかけてCAGR 5.36%で成長すると予測されており、ポリエーテルアミン生産と水処理キレート化における二重の役割に支えられています。DETA、TETA、TEPA、AEPなどのヘビーエチレンアミンは、より高いアミン官能性が接着性と膜形成を促進するエポキシ硬化、アスファルト改質、オイルフィールド化学品に供給されています。バイオ由来原料が勢いを増しており、BASFとEvonikは2024年にバイオマスバランス型アンモニア協定を締結し、価格プレミアムを伴うISCC PLUS認証を可能にしました。

ピペラジンは数量は少ないものの、抗ヒスタミン薬および駆虫薬の中間体として安定した製薬需要を享受しています。アミノエチルピペラジンは環状化学と線状化学を橋渡しし、ポリウレア塗料での速硬化とパイプラインにおける強固な腐食抑制を提供します。ローターブレードの長大化と低VOC規制の強化に伴い、製剤はしばしば狭いアミン官能性ウィンドウを指定し、幅広いヘビーアミンラインナップを持つサプライヤーが有利となっています。これらのニーズはエチレンアミン市場における統合型生産者の優位性を強化しています。予測期間にわたり、複合材料・オイルフィールド・特殊接着剤用途に支えられ、ヘビーアミンのエチレンアミン市場規模は着実に拡大すると見込まれています。

エンドユーザー産業別:農薬がシェアをリード、パーソナルケアが加速

農薬は2025年のエチレンアミン市場規模の16.02%を占め、ブラジル・インド・中国全域でのグリホサート、トリアジン系除草剤、微量栄養素肥料が牽引しています。しかしパーソナルケアは、硫酸塩フリーシャンプーやボディウォッシュがエチレンジアミン由来のベタインおよびアミンオキシドの需要を押し上げることで、CAGR 5.48%と最も速い成長が見込まれています。インドの拡大する中間層と東南アジアの受託製造ハブとしての地位が、エチレンアミンへの垂直統合を伴う界面活性剤の設備増強を促進しています。接着剤・塗料・樹脂は依然として重要であり、特に風力ブレードおよびフローリング市場向けにエポキシ硬化剤やポリアミド骨格においてDETA、TETA、TEPAが使用されています。

自動車はエチレンアミンを燃料添加剤や冷却システム抑制剤に使用していますが、電気自動車の普及が長期的な成長を抑制しています。石油・ガスサービスは腐食抑制剤や脱乳化剤にヘビーアミンを使用しており、中東の生産者がこの需要の多くを供給しています。製薬と繊維はそれぞれAPI合成と柔軟剤においてピペラジンとエチレンジアミンを消費しており、ジェネリック医薬品と合成繊維ブレンドに連動した緩やかな拡大が見込まれています。各セグメントにわたり、バイオマスバランス型または低炭素グレードのプレミアム価格設定がマージンの回復力を支え、エチレンアミン市場のポジティブな軌跡を強化しています。

地域分析

アジア太平洋は2025年の世界数量の53.32%を占め、2031年にかけてCAGR 5.43%を記録すると予測されています。中国は統合コンプレックスの増強を進めており、恒力石化がエチレンアミンを含む特殊材料ユニットを主導しています。このユニットは自社エチレンオキシドと下流誘導体を戦略的に組み合わせ、コスト優位性を確保しています。一方、インドは農薬と界面活性剤における後方統合を特に重視した下流化学品への大規模な設備投資を進めています。日本と韓国は電子機器および自動車製造において重要な役割を果たしていますが、成長は地域平均を下回っています。東南アジアでは可処分所得の上昇が多国籍パーソナルケア企業を引き寄せ、現地化された界面活性剤生産とエチレンアミン輸入の急増につながっています。

北米は堅固な生産能力を持ちながらも、競争圧力に苦しんでいます。DowのSadara合弁事業(サウジアラビア)はコスト競争力のあるアミンを世界に出荷し、ガルフコーストの輸出シェアを侵食しています。モアース工場の閉鎖後、Huntsmanはチョコレートバイユー工場の焦点をエポキシおよびオイルフィールド顧客向けにシフトしました。持続可能性への取り組みとして、カナダのPath2Zeroエチレンコンプレックスは低炭素エチレンオキシドを展開しており、環境意識の高い買い手向けの主要供給ハブとしてアルバータ州を位置づけています。メキシコはガルフコースト原料への近接性を活かし、米国のパーソナルケアブランド向けに界面活性剤ラインを増強しています。

欧州はエネルギーコストの高騰と厳格なREACH規制に苦しんでいます。これにより、BASFのアントワープにおけるアルキルエタノールアミン拡張やEvonikの南京特殊アミン施設など、欧州需要に戦略的に対応した選択的投資が行われています。南米では農薬消費が中心であるものの、輸入への依存度が高い状況が続いています。中東はSABICのエチレンアミンユニットとHuntsmanのArabian Amines合弁事業に支えられ、アジアと欧州の両方に輸出しています。また、持続可能性イメージを強化するための炭素回収プロジェクトも検討しています。アフリカはこの市場においてまだ黎明期にあり、需要は主に輸入農薬と塗料によって牽引されています。

競合環境

エチレンアミン市場は中程度に集約されています。戦略的テーマは低炭素の信頼性と地域多様化を中心としています。BASFとEvonikは現在、バイオマスバランス型アンモニアを使用したISCC PLUS認証エチレンアミンを販売しており、下流のスコープ3目標に合致しています。恒力石化が中国で計画しているコンプレックスは、その統合経済性が競争力を証明すれば世界の供給を変える可能性があります。技術革新も重要であり、連続反応蒸留が生産コストを削減し、最新設備の運営者に価格競争力をもたらしています。アプリケーション開発においては、パシフィックノースウェスト国立研究所のエネルギー効率の高いCO₂溶剤に関する研究が、カスタマイズされたエチレンアミンブレンドの新たな需要機会を示しています。

エチレンアミン産業リーダー

Huntsman International LLC

Dow

BASF SE

Nouryon

Tosoh Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:BASFは2025年第4四半期よりエチレンアミンを含むガイスマーのアミンポートフォリオを100%再生可能電力に転換し、CO₂換算25,000トンを削減し、製品カーボンフットプリントを4.5%低減する予定です。

- 2023年11月:BASFとSINOPECは南京のBASF-YPCにおいて拡張された下流プラントを開設し、精製エチレンオキシドおよびエチレンアミン設備を増強しました。

世界のエチレンアミン市場レポートの調査範囲

エチレンアミンは、アミン基間にエチレン結合を持つアミン化合物です。これらの化合物は無色で低粘度の液体であり、魚臭いアミン臭を持ちます。

エチレンアミン市場は、タイプ、エンドユーザー産業、地域別にセグメント化されています。タイプ別では、エチレンジアミン(EDA)とヘビーエチレンアミン(DETA、TETA、TEPA、AEPなど)にセグメント化されています。エンドユーザー産業別では、パーソナルケア、パルプ・紙、接着剤・塗料・樹脂、農薬、自動車、製薬、石油・ガス、繊維、金属、その他産業にセグメント化されています。レポートは主要地域の15カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| エチレンジアミン(EDA) |

| ヘビーエチレンアミン(DETA、TETA、TEPA、AEPなど) |

| パーソナルケア産業 |

| パルプ・紙産業 |

| 接着剤・塗料・樹脂 |

| 農薬産業 |

| 自動車産業 |

| 製薬産業 |

| 石油・ガス産業 |

| 繊維産業 |

| 金属産業 |

| その他エンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| タイプ別 | エチレンジアミン(EDA) | |

| ヘビーエチレンアミン(DETA、TETA、TEPA、AEPなど) | ||

| エンドユーザー産業別 | パーソナルケア産業 | |

| パルプ・紙産業 | ||

| 接着剤・塗料・樹脂 | ||

| 農薬産業 | ||

| 自動車産業 | ||

| 製薬産業 | ||

| 石油・ガス産業 | ||

| 繊維産業 | ||

| 金属産業 | ||

| その他エンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2026年のエチレンアミン市場のグローバル規模はどのくらいで、どの程度の速さで成長すると予測されていますか?

2026年に23億3,000万米ドルに達し、2031年までに30億1,000万米ドルに拡大すると予測されており、CAGR 5.28%を示しています。

現在、どのエチレンアミングレードが需要をリードしていますか?

エチレンジアミンが2025年に62.94%のシェアでリードしており、水処理、キレート化、ポリエーテルアミン生産における役割に支えられています。

アジア太平洋が最も速い成長を記録すると予測される理由は何ですか?

中国の統合石油化学拡張とインドの下流化学品パイプラインが相まって、同地域の2031年にかけてのCAGR 5.43%を支えています。

風力エネルギー設備の拡大がエチレンアミン消費にどのような影響を与えていますか?

大型タービンブレードにはヘビーエチレンアミンで硬化させたより多くのエポキシ樹脂が必要であり、DEATおよびTETAの数量を直接押し上げています。

近期の生産を制約する可能性のある規制要因は何ですか?

職場暴露限界値の1 ppmへの厳格化と、エチレンオキシドおよびアンモニア価格の変動がコンプライアンスコストを引き上げ、マージンを圧迫しています。

最終更新日: