ヘキサメチレンジアミン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

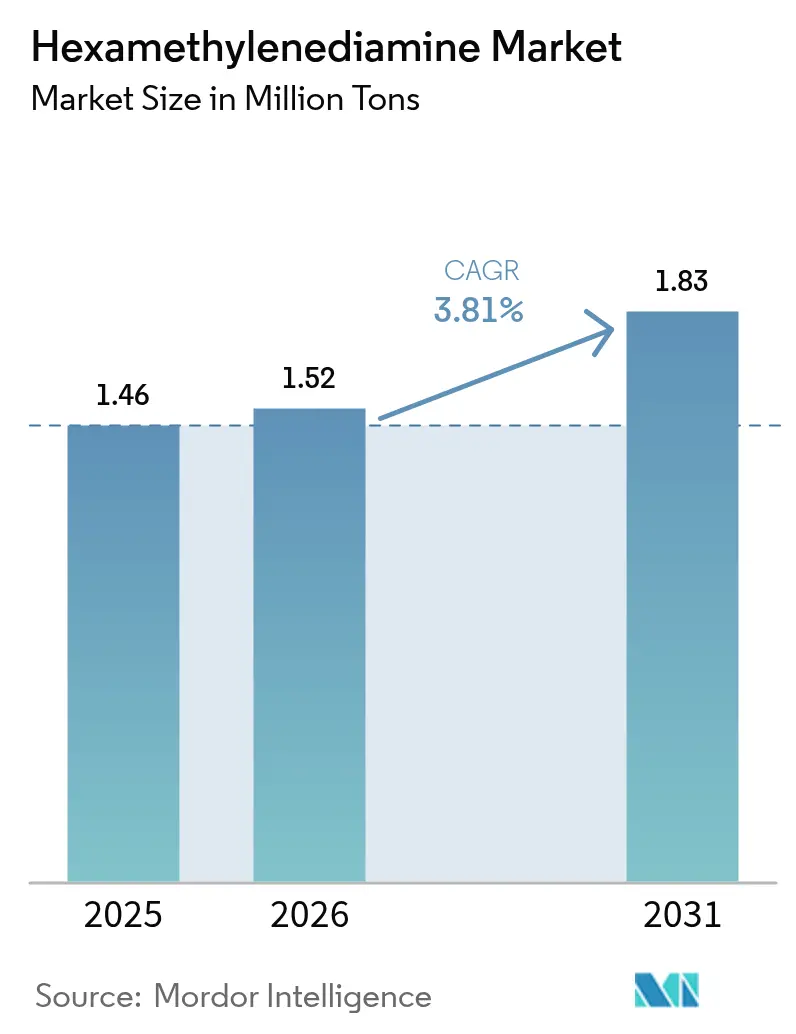

| 市場取引高 (2026) | 1.52 百万トン |

| 市場取引高 (2031) | 1.83 百万トン |

| 成長率 (2026 - 2031) | 3.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘキサメチレンジアミン市場分析

ヘキサメチレンジアミン市場規模は、2025年の146万トンから2026年には152万トンへと成長し、2026年から2031年にかけてCAGR 3.81%で2031年までに183万トンに達すると予測されている。需要の強さはナイロン6,6生産に根ざしており、アジパロニトリルからヘキサメチレンジアミンへの製造チェーンにおける能力制約が、アジア太平洋、北米、欧州全域で新たな投資を促している。軽量車両部品への戦略的注力、技術繊維のパンデミック後の回復、エポキシ硬化剤などの特殊用途の着実な普及が、数量拡大を支えている。生産者は最近の供給ショックに対応し、垂直統合を加速させるとともに、低コストと排出量削減を約束するバイオベース原料のパイロット試験を実施している。一方で、原油連動型原料の価格変動、REACHに基づくアミン排出規制、バイオルートのスケールアップリスクが見通しを抑制している。

レポートの主要ポイント

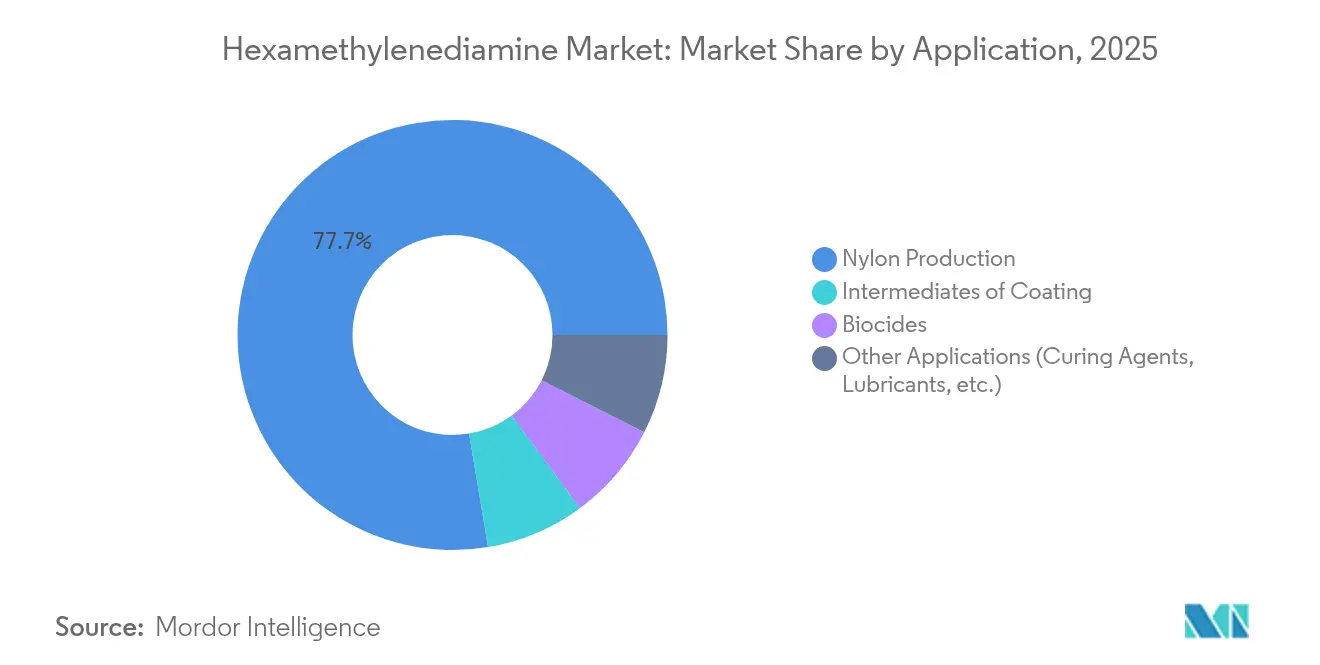

- 用途別では、ナイロン生産が2025年のヘキサメチレンジアミン市場シェアの77.65%を占めてトップとなり、その他用途は2031年までにCAGR 4.92%で成長すると予測されている。

- グレード別では、標準工業グレードが2025年のヘキサメチレンジアミン市場規模の70.95%のシェアを占め、バイオベースグレードは2026年から2031年にかけて最速のCAGR 5.47%を記録すると予測されている。

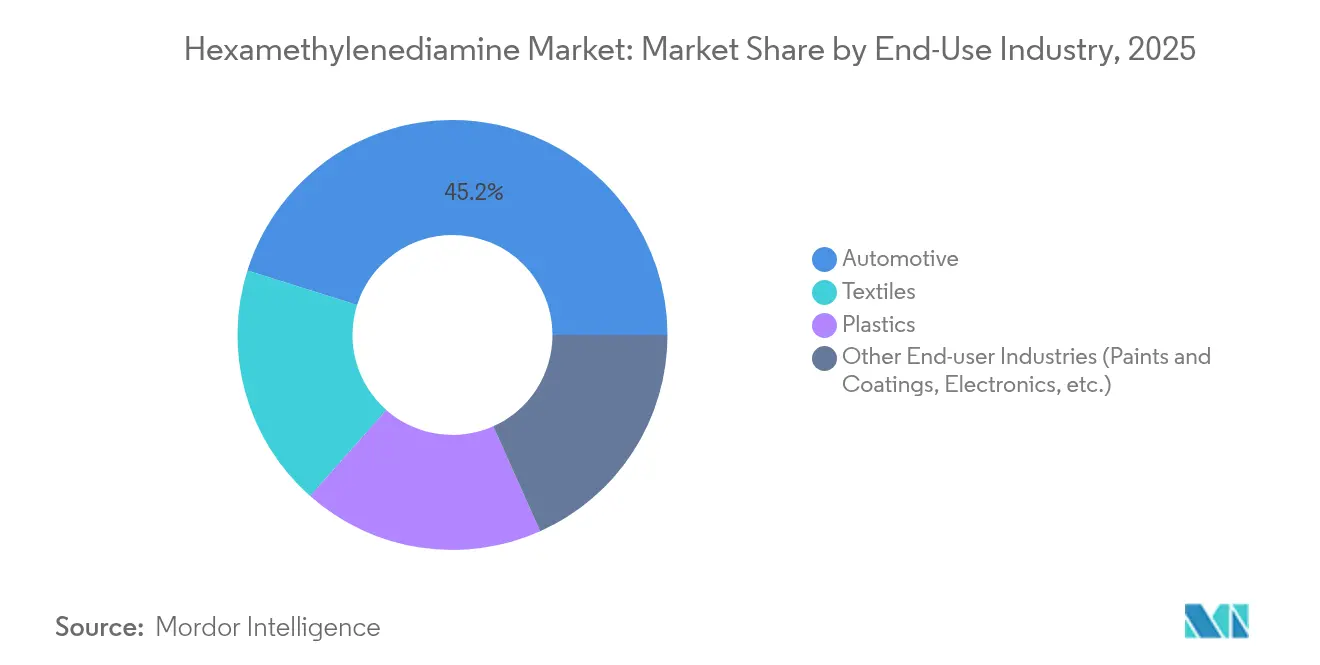

- 最終用途産業別では、自動車セグメントが2025年のヘキサメチレンジアミン市場規模の45.15%を占め、その他最終用途産業は2031年までにCAGR 5.33%で拡大すると見込まれている。

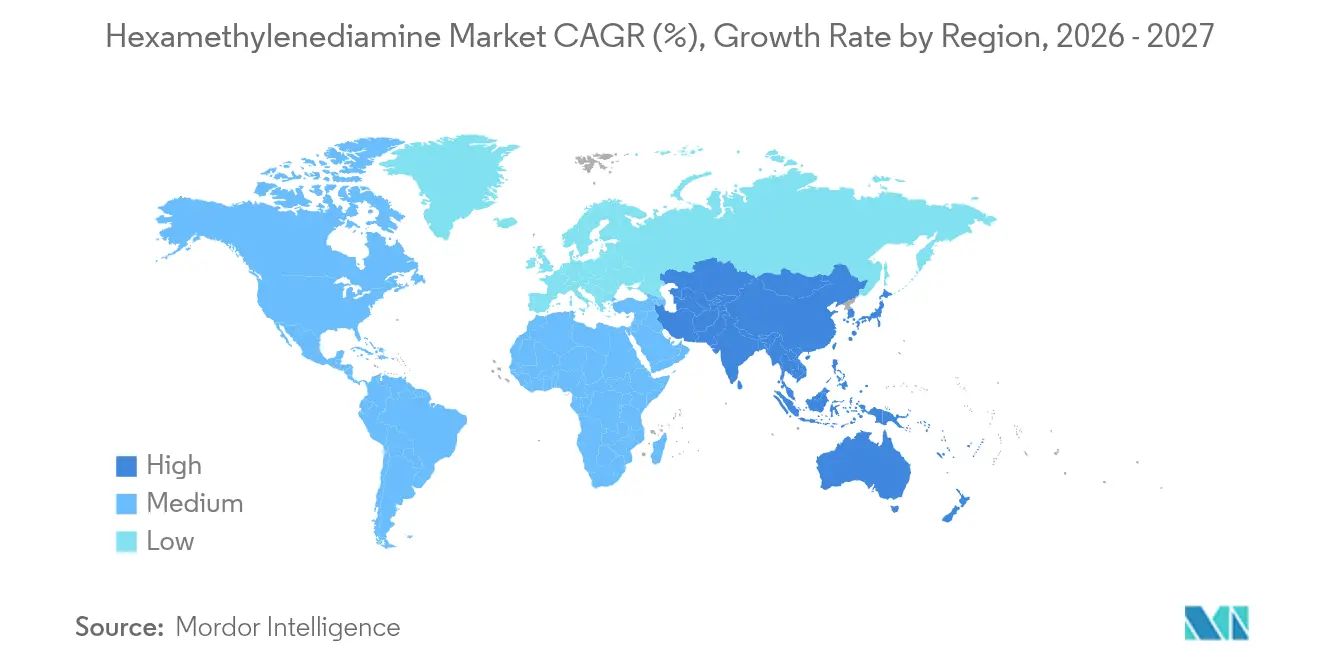

- 地域別では、アジア太平洋が2025年のヘキサメチレンジアミン市場シェアの51.74%を占め、同地域は2026年から2031年にかけてCAGR 4.82%を記録する見通しである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヘキサメチレンジアミン市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 軽量車両部品におけるナイロン6,6消費量の増加 | +1.2% | アジア太平洋および北米に集中したグローバル規模 | 中期(2〜4年) |

| アジパロニトリルからHMDAへの急速な能力増強 | +0.8% | アジア太平洋が中核、北米への波及 | 短期(2年以内) |

| バイオベースアジパロニトリル原料へのシフト | +0.6% | 欧州および北米が先行、アジア太平洋が追随 | 長期(4年以上) |

| ヘキサメチレンジアミンベースのエポキシ硬化剤の台頭 | +0.4% | 特殊用途での早期採用を伴うグローバル規模 | 中期(2〜4年) |

| 繊維産業からのヘキサメチレンジアミン需要の増大 | +0.7% | アジア太平洋が支配的、南米で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軽量車両部品におけるナイロン6,6消費量の増加

自動車の軽量化目標がナイロン6,6の採用を加速させており、その下流への波及効果がヘキサメチレンジアミン市場を押し上げている。自動車メーカーは、質量が航続距離に直接影響するバッテリー電気自動車モデルにおいて特に、ポリアミドの強度対重量比、耐熱性、リサイクル性を高く評価している。アジア太平洋の自動車OEMは、地域のポリアミド能力増強と並行してナイロン製インテークマニホールドや構造部材の使用を拡大しており、地域バランスを引き締め、垂直統合サプライヤーに恩恵をもたらしている。北米では、ティア1サプライヤーがターボチャージャーの熱負荷に対応するため、エンジンルーム部品をナイロン6,6中心に再設計している。したがって、この材料代替トレンドは、ヘキサメチレンジアミン需要における単なる景気循環的な押し上げではなく、構造的な押し上げをもたらしている。

アジパロニトリルからHMDへの急速な能力増強

2024年の供給ショックにより、少数のアジパロニトリルユニットへの依存が露呈した。生産者はこれに対応し、中国、ガルフコースト、西欧において統合アジパロニトリル・ヘキサメチレンジアミン能力を高めるデボトルネック化とグラスルートラインの承認を進めた。INVISTAのメイトランド再稼働とAscendのアラバマ州における年産9万トンの増設はこのトレンドを象徴している。この波は原料の逼迫を緩和する一方で、短期的な供給過剰と地域間の価格変動の激化リスクも伴う。それでも、大半のオペレーターは、下流のナイロン経済を守り、アジア中心の最終用途クラスターにおける近接優位性を獲得するために、この設備投資は正当化されると判断している。

バイオベースアジパロニトリル原料へのシフト

スコープ3排出量に対する政策的圧力により、バイオルートはパイロット段階の好奇心から主流の投資優先事項へと変わりつつある。Covestro-Genomaticaによるバイオ由来HMDのマイルストーン生産は、再生可能炭素クレジットを価格に織り込んだ場合の石油化学ルートとのコスト同等性の可能性を示している。欧州の脱炭素化インセンティブは回収期間を短縮し、北米、さらには中国での初期段階の実現可能性調査を促している。ライフサイクルアセスメントでは温室効果ガスフットプリントが50〜70%低減されることが示されており、これはネットゼロサプライチェーンを目指す自動車・アパレルブランドにとって魅力的な優位性である。競争力の鍵は発酵スケールアップと原料ロジスティクスにあるが、方向性は明確である。バイオベースプラットフォームは長期的なコストカーブと市場ポジショニングを再形成するだろう。

HMDベースのエポキシ硬化剤の台頭

ナイロン以外にも、先進接着剤、複合樹脂、抗菌コーティングにおいて特殊需要が生まれている。Evonikのサーモラテント系は、HMDがガラス転移温度を犠牲にすることなく柔軟性をもたらし、衝突耐性のある構造接合を可能にする方法を示している[1]出典:Evonik Industries、「構造用エポキシ接着剤向けサーモラテント硬化剤」、evonik.com。海洋分野のコーティングは、ジアミンの鎖構造を活用して長期的な防汚性能を発揮し、メンテナンスコスト削減を求める造船所から注目を集めている。特殊用途の数量はナイロンと比較すると依然として小規模だが、マージン上乗せはコモディティグレードに対して25%超であり、ナイロン価格の景気循環性に直面する生産者にとって、この多角化は戦略的なヘッジとなっている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原油由来アジパロニトリル価格の変動性 | -0.9% | 輸入依存地域で特に深刻なグローバル規模 | 短期(2年以内) |

| バイオベースヘキサメチレンジアミン技術のスケールアップリスク | -0.5% | 欧州および北米が採用を先導 | 中期(2〜4年) |

| アミン排出に関する厳格なREACH規制 | -0.3% | 欧州が主要、他地域への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油由来アジパロニトリル価格の変動性

アジパロニトリルは原油・ナフサスプレッドに連動するため、上流の価格変動はヘキサメチレンジアミンの契約決済に迅速に伝播し、非垂直統合プレーヤーのマージンを圧迫する。2015年の中国工場事故は集中リスクを浮き彫りにし、その後の製油所停止によりスポットプレミアムは高止まりした。輸入依存度の高い欧州は変動の影響を最も強く受け、自家消費ナイロン紡績業者のマージン圧力を増幅させている。為替変動も別の要因として加わり、ユーロ安はドル建て原料コストを押し上げ、競争力をさらに侵食する。これらの要因が後方統合プロジェクトを促進し、石油価格変動からコストを切り離すバイオルートへの関心を高めている。

バイオベースHMD技術のスケールアップリスク

実験室での99%超の発酵収率が、年産10万トンの反応槽にシームレスに移行することはほとんどない。汚染管理、酸素移動、原料前処理のそれぞれが、コストのかかるエンジニアリング上の回避策を必要とする。ESGの好ましいナラティブにもかかわらず、より長い検証サイクルと不確実な引き取りコミットメントにより資金調達は複雑なままであり、最終投資決定が遅れている。新規酵素の規制承認には時間とコストがかかり、特にバイオテクノロジー規制が統一されていない地域ではなおさらである。その結果、バイオ由来HMDは2030年までに一桁台のシェアを獲得できる可能性があるが、パイロットから商業化へのハードルが予想以上に高い場合、スケジュールが遅延する可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:特殊用途の勢いが台頭するナイロン支配

ナイロン生産は2025年のヘキサメチレンジアミン市場において77.65%という圧倒的なシェアを維持した。このセグメントの数量は113万トンに相当し、自動車のエンジンルーム部品とカーペット繊維に支えられている。このプールは予測期間中の最大の絶対需要増分を支えているが、そのCAGRは3.54%にとどまっている。対照的に、エポキシ硬化剤や殺生物剤中間体などの特殊用途は4.92%のペースで拡大しており、ヘキサメチレンジアミン市場規模に占めるシェアは2026年の34万トンから2031年には43万トンへと拡大する見込みである。

高マージンニッチへの多角化は、ナイロン価格サイクルへの収益エクスポージャーを軽減する。生産者は顧客の認定時間を短縮する調合済みグレードを供給し、スイッチングコストを強化している。このアプローチは既存の精製設備も活用するため、増分設備投資はリターンに対して低く抑えられる。その結果、特殊用途の浸透は全地域でベースポリマーの成長を上回るペースで続くと予想される。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

グレード別:標準グレードの数量、バイオベースの上昇余地

標準工業グレードは2025年需要の70.95%を占める主力製品であり、約104万トンに相当する。生産者はナイロン塩の仕様に合わせてバランスの取れた純度とコストのためにこのストリームを最適化している。高純度グレードは17.72%を占め、微量金属を許容しない電子・医薬品用途に対応している。一方、バイオベースグレードはまだニッチな11.33%にとどまっているが、ブランドオーナーのサステナビリティ目標を背景にCAGR 5.47%でスケールアップしている。

バイオ系へのヘキサメチレンジアミン市場シェアのシフトは、年産5万トンの発酵ラインが定格スループットに達した時点で加速し、そのマイルストーンは2027年に見込まれている。早期採用者は10〜15%のプレミアムを請求でき、初期の高い単位コストを相殺できる。長期的には、プロセスの学習曲線と再生可能クレジットの収益化により、バイオ由来HMDが世界のコストカーブの低位に位置づけられる可能性がある。

最終用途産業別:自動車のリーダーシップ、より広いセクターへの普及

自動車はヘキサメチレンジアミン市場規模の45.15%、すなわち2025年に約66万トンを占め、ナイロン6,6構造部品に支えられている。電動化はこの牽引力を強化しており、バッテリー電気自動車から10kg削減するごとに航続距離が最大0.7%延長される可能性がある。しかし、電子機器、ヘルスケア、海洋を包含するその他最終用途産業はCAGR 5.33%の軌道に乗っている。これらの合計シェアは2026年の28万トンから2031年には36万トンへと増加する。

歴史的な第2の柱である繊維は、高強力産業用糸と技術繊維を背景に中一桁台の成長を経験しており、エンジニアリングプラスチックは消費財ハウジングや小型家電をカバーしている。これらのより広い分野は、生産者を景気循環的な自動車生産台数から守り、地域の収益ミックスを多様化させる。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋のヘキサメチレンジアミン市場における51.74%のシェアは、中国の製油所からナイロンまでの統合エコシステムと、同地域の突出した自動車・繊維セクターを反映している。地域需要はCAGR 4.82%で増加し、数量は2026年の79万トンから2031年には99万トン近くに達する。各国政府は先進材料クラスターを推進しており、アジピン酸原料への近接性がサプライチェーンを短縮している。INVISTAの上海における17億5,000万人民元の能力倍増などの投資が地域サプライチェーンを固め、競争力を強化している。

北米のシェアは、シェール由来の有利な原料と自家消費自動車樹脂需要に支えられている。しかし、輸入品との価格競争と主要生産者の最近の破産手続きは、価格サイクルへの脆弱性を浮き彫りにしている。生産者は高純度グレードとバイオベースグレードを強調し、マージンを守り、電子機器・医療OEMからの引き取りを確保している。

欧州はサステナビリティと特殊ニッチに注力している。BASFの新設年産26万トンのフランス工場は、強化された脱炭素化指令に沿った先進精製と省エネ反応炉を統合している。アミン排出に関するREACH規制は他地域より厳格であり、コンプライアンスコストを引き上げる一方で、地域産品に対して非価格競争上の堀を提供している。

南米ならびに中東・アフリカは、いずれも競争力のあるガス経済と拡大する下流プラスチック需要を活用している。ブラジルの自動車生産の回復とサウジアラビアの化学品多角化イニシアチブは、地域のHMDユニットに機会の窓を開いているが、いずれも小さなベースからの出発である。政治的・物流的リスクがアジア太平洋と比較して成長を緩やかに保っているが、国境を越えた合弁事業がこれらのフロンティア数量を取り込む態勢を整えている。

競争環境

世界の供給は、能力の約65%を支配する6つの垂直統合グループに集約されている。高圧ニトリル水素化における規模の経済と、自家消費アジパロニトリルの必要性が自然な参入障壁を生み出している。最近の取引はこの構造を強化している。BASFはSolvayのポリアミド資産を買収した後、上流中間体を確保するためにDOMOのAlsachimie持分を取得し、INVISTAは原料統合に集中するために一部の下流ナイロンラインを売却した。中国の国家支援参入者が積極的に能力を増強しており、既存の西側工場のマージン圧力を強めている。

競争戦略はプロセスイノベーションとグリーンケミストリーへと傾いている。低エネルギー水素化触媒、連続精製、溶媒リサイクルをカバーする特許が増加しており、コストとESGの優位性を提供している。Covestro-Genomaticaのようなパートナーシップは、世界規模でバイオルートの商業化を目指しており、今世紀末までにコストカーブをリセットする可能性がある。特殊用途分野では、EvonikとMitsubishi Gas Chemicalが高純度グレードとラテント硬化グレードを調整しており、バルク材料に対して25〜40%の価格プレミアムを獲得している。この進化する競技場において、多様化されたポートフォリオとバイオ原料技術へのアクセスが長期的な勝者を決定するだろう。

ヘキサメチレンジアミン業界リーダー

Ascend Performance Materials

INVISTA(Koch)

河南神馬尼龍化工

BASF SE

Radiciグループ

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:BASFはDOMO ChemicalsのAlsachimie合弁事業における49%の持分の買収を完了し、フランスのポリアミド6,6前駆体複合施設の単独オーナーとなった。

- 2025年6月:BASFはフランスのシャランペに年産26万トンのヘキサメチレンジアミン工場を稼働させ、先進ポリアミド用途向けの統合研究開発施設を備えている。

世界のヘキサメチレンジアミン市場レポートの調査範囲

ヘキサメチレンジアミンは、アミン官能基で末端化されたヘキサメチレン炭化水素鎖からなる有機化合物である。高分子化合物の有機合成および重合に使用される。ヘキサメチレンジアミンは、ナイロン66、ナイロン610などのポリアミドの製造に広く使用されている。また、尿素ホルムアルデヒド樹脂、エポキシ樹脂硬化剤、有機架橋剤としても使用される。

ヘキサメチレンジアミン市場は、用途、最終用途産業、および地域によってセグメント化されている。用途別では、市場はナイロン生産、コーティング用中間体、殺生物剤、その他用途(硬化剤、潤滑剤など)にセグメント化されている。最終用途産業別では、市場は繊維、プラスチック、自動車、その他最終用途産業(塗料・コーティング、石油化学など)にセグメント化されている。レポートはまた、主要地域の15カ国におけるヘキサメチレンジアミンの市場規模と予測もカバーしている。各セグメントの市場規模と予測は数量(トン)に基づいている。

| ナイロン生産 |

| コーティング用中間体 |

| 殺生物剤 |

| その他用途(硬化剤、潤滑剤など) |

| 標準工業グレード |

| 高純度グレード |

| バイオベースグレード |

| 自動車 |

| 繊維 |

| プラスチック |

| その他最終用途産業(塗料・コーティング、電子機器など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| インドネシア | |

| ベトナム | |

| マレーシア | |

| フィリピン | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| トルコ | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他中東・アフリカ |

| 用途別 | ナイロン生産 | |

| コーティング用中間体 | ||

| 殺生物剤 | ||

| その他用途(硬化剤、潤滑剤など) | ||

| グレード別 | 標準工業グレード | |

| 高純度グレード | ||

| バイオベースグレード | ||

| 最終用途産業別 | 自動車 | |

| 繊維 | ||

| プラスチック | ||

| その他最終用途産業(塗料・コーティング、電子機器など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| マレーシア | ||

| フィリピン | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| トルコ | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

ヘキサメチレンジアミン市場の現在の規模はどのくらいか

ヘキサメチレンジアミン市場は2026年に152万トンとなり、2031年までに183万トンに達すると予測されている。

どの用途が需要を支配しているか

ナイロン生産が世界需要の77.65%を占め、ヘキサメチレンジアミンの主要な数量出口となっている。

どの地域が最大のシェアを持つか

アジア太平洋が世界数量の51.74%を占めてトップであり、中国の統合ナイロンサプライチェーンと拡大する自動車生産がその要因となっている。

バイオベースヘキサメチレンジアミンはどのくらいの速さで成長しているか

バイオベースグレードは、サステナビリティ規制とブランドコミットメントが採用を促進する中、2026年から2031年にかけてCAGR 5.47%を記録すると予測されている。

市場成長の主な抑制要因は何か

原油連動型アジパロニトリルの価格変動性と、バイオベース技術の技術的スケールアップリスクが最も重大な逆風となっている。

最終更新日: