エタノールアミン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.02 十億米ドル |

| 市場規模 (2031) | 4.93 十億米ドル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

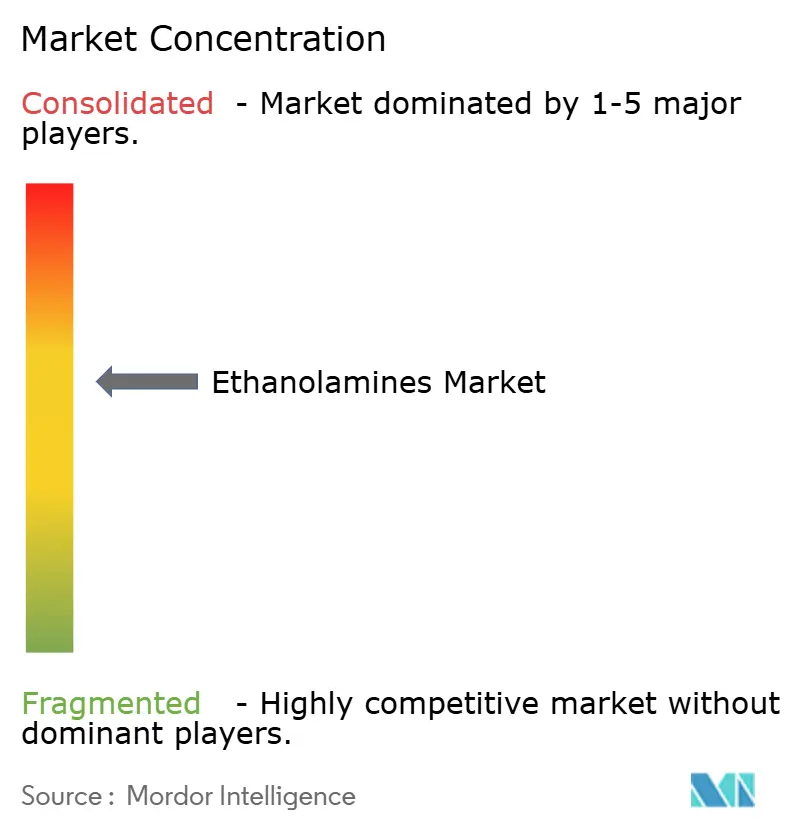

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエタノールアミン市場分析

2026年のエタノールアミン市場規模は40億2,000万米ドルと推定され、2025年の38億6,000万米ドルから成長し、2031年には49億3,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率4.16%で成長します。ガス処理、洗剤、農薬、先端製造業からの堅調な需要が、生産者がより厳格な安全・環境規制に直面する中でも数量を安定的に維持しています。INEOSによるLyondellBasellのエチレンオキシドおよび誘導体資産の買収に代表されるフィードストック後方統合取引は、主要サプライヤーがコスト優位性を確保しながら供給の確実性を固める方法を示しています。規制の変化、特に2025年8月に施行された米国環境保護庁のエタノールアミンに関する重要新規使用規則は、従来用途における近期消費を損なうことなくバイオベースルートへの投資を促進しています。一方、アントワープのBASFやスウェーデンのNouryon等の既存企業による段階的な能力拡張は、エタノールアミン市場が高まる持続可能性要件を満たしながら地域の供給安全保障を維持できるよう位置付けています。

主要レポートのポイント

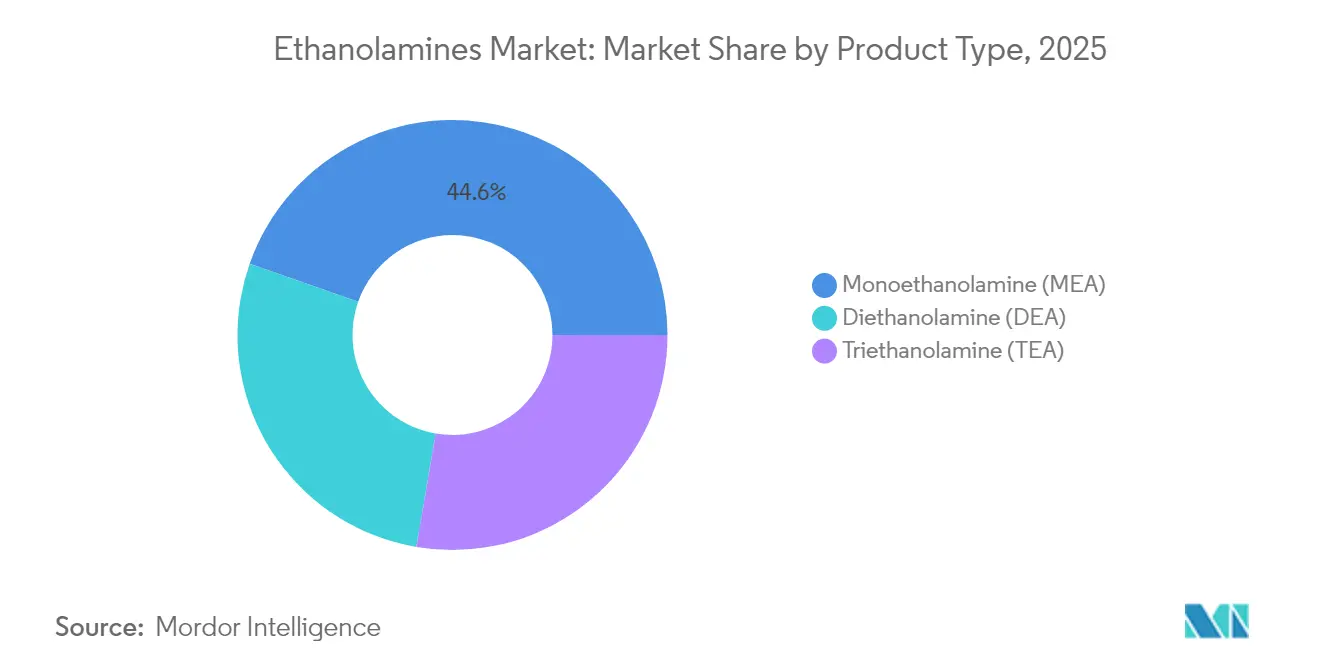

- 製品タイプ別では、モノエタノールアミンが2025年のエタノールアミン市場シェアの44.62%をリードし、ジエタノールアミンは2031年に向けて最高の年平均成長率6.62%の見通しを示しました。

- 技術別では、エチレンオキシドルートが2025年のエタノールアミン市場規模の91.75%を占め、バイオエタノール経路は2031年まで年平均成長率7.12%で拡大すると予測されています。

- 用途別では、界面活性剤が2025年に42.63%の収益シェアを保持し、除草剤は2031年まで年平均成長率6.29%で最も速く成長すると予測されています。

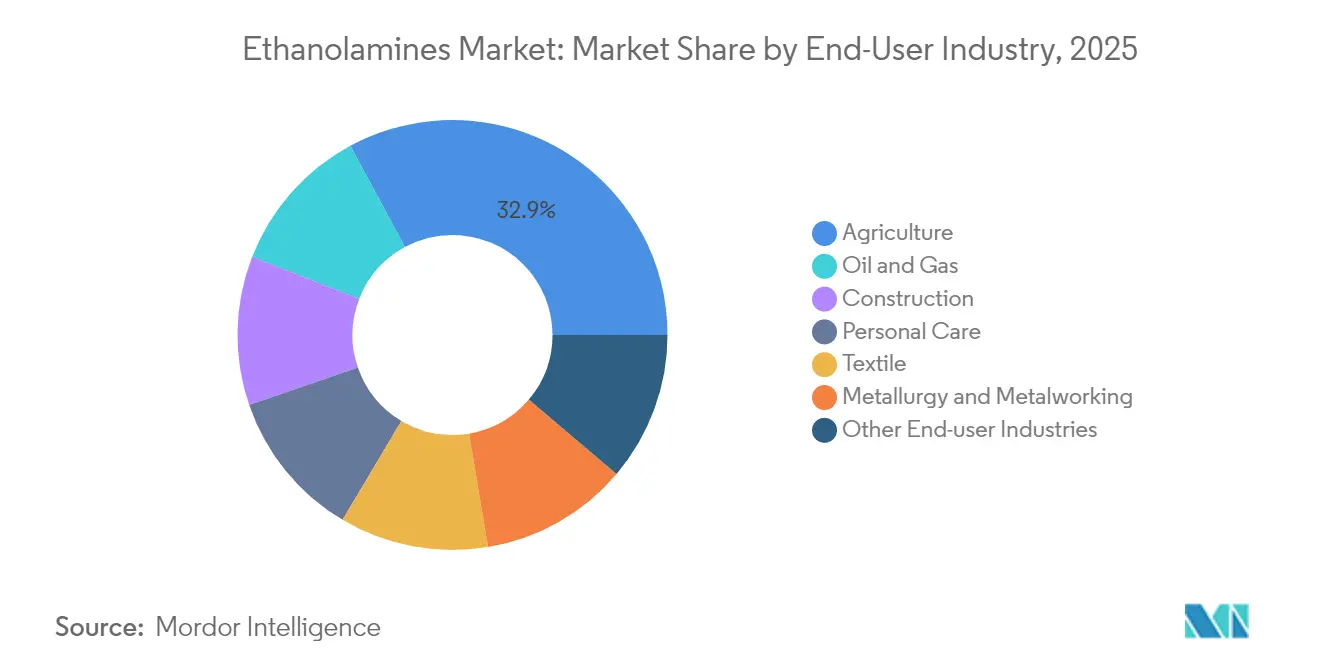

- 最終ユーザー別では、農業が2025年のエタノールアミン市場の32.88%を占め、2031年まで年平均成長率5.69%の継続的成長が見込まれています。

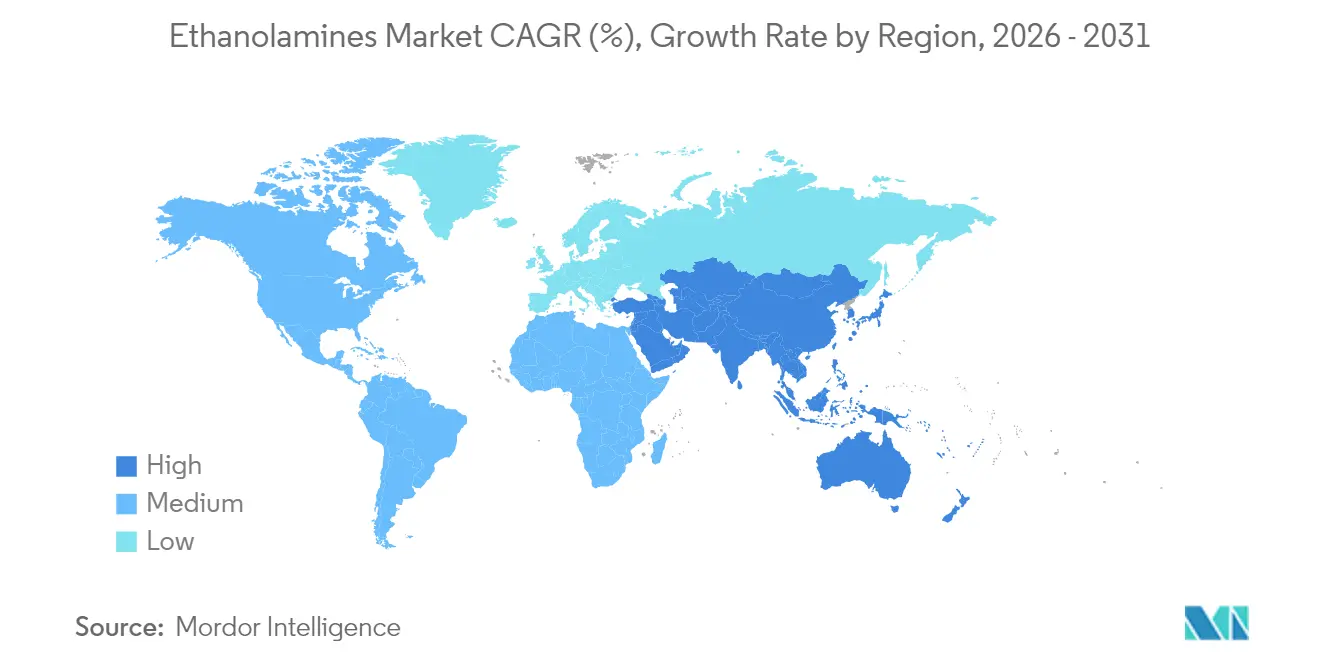

- 地域別では、アジア太平洋が2025年に46.35%のシェアで優位を占め、2031年まで最高の地域年平均成長率5.06%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエタノールアミン市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興経済国における急速な工業化 | +0.8% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2~4年) |

| 除草剤耐性作物向けグリホサート生産の急増 | +0.6% | 北米・アジア太平洋に集中したグローバル | 短期(2年以内) |

| 電気自動車製造における水性金属加工液の需要増加 | +0.5% | 北米・欧州主導のグローバル | 中期(2~4年) |

| 農薬産業における利用の増加 | +0.4% | グローバル | 長期(4年以上) |

| パーソナルケアにおけるバイオベース界面活性剤配合の成長 | +0.3% | 北米・欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済国における急速な工業化

中国、インド、インドネシア、ベトナム全体での固定資産投資の急増が、ガス脱硫、セメント添加剤、プロセス化学品向けのエタノールアミンの新たな消費を刺激しています。先進電池原材料を対象とした中国の政策パッケージは、電解質精製プロジェクト向けのモノエタノールアミン引き取り量を直接増加させています。インドのバイオエタノール能力の拡大は、再生可能エタノールアミンプラント向けの将来のフィードストック供給を強化し、輸入依存度を低下させながら輸出志向の特殊化学品クラスターを支援しています。東南アジアの建設プログラムの拡大はセメント粉砕助剤向けのトリエタノールアミン需要を押し上げ、地域の公益事業者はアミンベースのCO₂回収を導入して石炭・ガス火力発電所の脱炭素化を進めています。都市化により洗剤やパーソナルケア製品の一人当たり購入量が増加し、界面活性剤グレードのエタノールアミンへの構造的な需要を生み出しています。これらのトレンドは総体として、エタノールアミン市場における広範な中期的な上昇をもたらしています。

除草剤耐性作物向けグリホサート生産の急増

雑草抵抗性に関する議論が激化する中でも、ブラジル、アルゼンチン、米国では除草剤耐性大豆・トウモロコシ品種の作付面積が拡大し続けており、エタノールアミン中和工程に依存するグリホサートの大規模合成量を維持しています[1]Bayer AG、「2024年年次報告書」、bayer.com。多国籍製剤メーカーはコスト競争力のあるアジアのハブへ生産を移転しており、世界全体の消費量を変えることなくエタノールアミン市場に新たな需要回廊をもたらしています。発展途上国では、農業機械化キャンペーンにより労働節約型除草剤が手作業による除草より安価であるためグリホサートの使用量が増加しています。グリホサートと補完的な有効成分を組み合わせた新しいダブルノックプログラムは、ヘクタール当たりの総アミン必要量を増加させることが多いです。欧州連合の規制当局が合成農薬の削減を推進しているものの、これらの規制は通常、絶対的な使用量を抑制するのではなく、製造を規制の緩やかな地域へ移転させます。その結果、グリホサートからの近期的な勢いはエタノールアミン市場成長にとってプラスの変動要因を維持しています。

電気自動車製造における水性金属加工液の需要増加

バッテリー電気自動車の組立工場は、火災リスクの低さと廃水処理の容易さから、フライス加工、穿孔、仕上げ作業に水性冷却剤を好んで使用しています。エタノールアミンはこれらの流体においてpH安定剤および腐食抑制剤として機能し、工具寿命と寸法精度を確保しています[2]TotalEnergies Lubricants、「電気自動車向け水性潤滑剤」。電気自動車に使用される軽量アルミニウム合金と銅製ローターは、ガルバニック腐食を制御する添加剤パッケージを必要とし、トリエタノールアミンの配合率をさらに高めています。自動車OEMの持続可能性スコアカードは内包CO₂を測定しており、エタノールアミンを使用した水性潤滑剤は純油系システムと比較して温室効果ガスのフットプリントを最大30%削減します。主要な流体製剤メーカーはバイオベースのモノエタノールアミンの認定を進め、再生材料含有量の主張を強化しており、サプライヤー交渉にプレミアム層を加えています。米国、中国、ドイツでの持続的な電気自動車能力増強は、エタノールアミン市場の中期的な成長要因を提供しています。

農薬産業における利用の増加

グリホサート以外にも、エタノールアミンは殺菌剤、殺虫剤、微量栄養素製剤においてpHを安定させ、可溶化を助け、葉面付着性を向上させます。精密散布機器は多くのエタノールアミン界面活性剤が実現できる調整された液滴スペクトルに依存しており、ドリフトを低減しながら散布効率を高く維持しています。政府が古い溶剤系を規制するにつれ、製剤メーカーはより厳格な職業暴露限界値を満たすためにアミン中和水性製品に切り替えています。バイオスティミュラント開発者もエタノールアミンを相溶化剤として使用し、農場の物流を簡素化する混合タンクミックスを可能にしています。その結果、特に輸出作物の野心と並行して作物保護の強度が高まっている南米と東南アジアにおいて、エタノールアミン市場拡大への持続的な長期的貢献がもたらされています。

抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エチレンオキシドフィードストック価格の変動 | -0.7% | グローバル | 短期(2年以内) |

| 雑草抵抗性の増加によるグリホサート需要の弱体化 | -0.4% | 主に北米・欧州 | 中期(2~4年) |

| エタノールアミンに挑戦するよりグリーンなバイオ溶剤の台頭 | -0.3% | 先進市場主導のグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エチレンオキシドフィードストック価格の変動

スポットのエチレンオキシド相場はナフサと天然ガスの変動に対して非常に敏感であり、急激な上昇サイクル時に単独のエタノールアミン生産者を圧迫しています。2025年初頭には、オレフィンマージンのマイナスにより操業が経済的に成立しなくなったため、韓国の複数のクラッカーが稼働を停止し、アジア太平洋地域全体でエチレンオキシドの供給が逼迫しました[3]ICIS Newsroom、「アジアエチレンオキシド市場概況 2025年第1四半期」、icis.com。BASFやDowのような垂直統合された大手企業は、オキシド流を最高マージンの誘導体に再配分することで変動をより良く乗り切り、市場集中を強化する構造的優位性を浮き彫りにしています。スエズ運河とパナマ運河を通じた輸送の混乱は、フィードストック裁定取引フローにさらなる不確実性を加えています。小規模な製剤メーカーは稼働率を削減するか割増料金を転嫁することで対応していますが、長期的な価格ショックは日用洗剤などの価格感応度の高い用途での需要破壊リスクをもたらします。フィードストックのトレンドが正常化するまで、エタノールアミン市場への近期的な影響はマイナスとなります。

雑草抵抗性の増加によるグリホサート需要の弱体化

コーンベルトと欧州の一部でグリホサートに耐性を持つアマランサスおよびロリウム種の確認事例が増加し続けており、農学者は多様化した除草剤プログラムを推奨しています。農場ゲートマージンが圧迫されるにつれ、農家はヘクタール当たりのグリホサート総使用量を削減する可変施用マップを採用し、エタノールアミン消費量を徐々に削っています。欧州連合における再生農業への政策的インセンティブは、農家を機械的除草、カバークロップ、精密スポット処理へと向かわせ、化学物質の使用量をさらに抑制しています。農薬大手は新しい作用機序に対してより大きな研究開発予算を配分しており、その一部は代替アミン中間体に依存するか、まったく依存しないものもあります。これらの農学的・規制的な逆風が組み合わさって、エタノールアミン市場の見通しに中期的な抑制をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モノエタノールアミンの優位性が数量の安定を支える

モノエタノールアミンは2025年の収益の44.62%を占め、安定したガス脱硫の稼働、急増する炭素回収パイロット、広範な洗剤用途に支えられています。このセグメントは2031年まで年平均成長率6.32%を記録すると予測されており、エタノールアミン市場における中核的な役割を強化しています。モノエタノールアミンの高い反応性により、製剤メーカーは幅広いpHスペクトルを調整でき、産業横断的な関連性を維持しています。一方、ジエタノールアミンは金属加工液と除草剤中和において確固たるニッチを維持しており、腐食抑制性能の向上による副産物価値の向上が見られます。トリエタノールアミンはセメント粉砕助剤において進歩し、主要インフラプロジェクトの養生時間を短縮する最大5MPaの圧縮強度向上をもたらしています。

3つの主要グレードにわたる多様化により、サプライヤーは特定の下流セクターにおける需要変動から保護されています。製油所や製鉄所における炭素回収改修はモノエタノールアミンの引き取り量を急増させる可能性があり、パーソナルケアのプレミアム化はトリエタノールアミンのマージン回復力を支えています。これらのダイナミクスが組み合わさって、エタノールアミン市場を製品レベルでバランスよく維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:エチレンオキシドルートが規模の優位性を維持

従来のエチレンオキシドプロセスは2025年の世界スループットの91.75%を占め、数十年にわたる最適化と埋没資本の優位性を反映しています。それでも、バイオエタノール経路は再生可能含有量の義務付けと企業のネットゼロ目標に後押しされ、年平均成長率7.12%で加速すると予測されています。タイとブラジルの初期商業プラントは、農業残渣由来のバイオエチレンが既存のアミン化トレインにシームレスに統合でき、下流の認定ハードルを低減できることを実証しています。欧州の炭素国境調整メカニズムは内包排出量に価格を付けることでコスト差を縮小し、将来の支出を低炭素ルートへと傾けています。

連続反応システム、膜分離、触媒再配列などのプロセス強化の取り組みにより、従来技術はキャッシュコストで競争力を維持しています。それでも、認定低炭素分子にプレミアムを支払う意欲のあるブランドオーナーは、バイオベースサプライヤーに魅力的な足がかりを与えています。この結果生じるデュアルパスウェイフレームワークは、より広いエタノールアミン市場全体での技術アップグレードを促進しながら十分な供給を確保しています。

用途別:界面活性剤が引き続き数量の主力

界面活性剤・洗剤製造は2025年の総量の42.63%を吸収し、家庭用洗浄剤と工業用脱脂剤向けの非イオン性製剤に支えられた地位を維持しています。高発泡・低刺激性プロファイルにより、エタノールアミンアルコキシレートは日用消費財において人気を維持し、安定したベースライン需要を牽引しています。除草剤製剤は現在は規模が小さいものの、ラテンアメリカとアフリカでの作付面積拡大を背景に年平均成長率6.29%で成長すると予測されています。ガス処理は製油所とLNG輸出プラントにとって戦略的な役割を維持し、エネルギー転換改修に結びついたモノエタノールアミンの定期的な長期販売を確保しています。

下流のフットプリントの多様化は、養生サイクルを短縮しクリンカー係数を削減するセメント添加剤、電動駆動アセンブリ向けに調整された水性金属加工液、ニッチな医薬品バッファー用途にまで及んでいます。この広範な用途マトリックスは、エタノールアミン市場を単一の最終用途セグメントにおけるショックから保護しています。

最終ユーザー産業別:農業は変動にもかかわらずリーダーシップを維持

農業は2025年の需要の32.88%を占め、グリホサートの継続的な優位性とエタノールアミン塩を含む新規出芽後除草剤の普及を反映しています。雑草抵抗性と規制上の精査が不確実性をもたらしているものの、作付面積の成長と農業投入物の強度の上昇が中期的な見通しをプラスに保っています。アミンベースのガス脱硫がパイプライン品質の天然ガスを確保するため、石油・ガス処理は引き続き中核的な出口となっています。建設は特に東南アジアのインフラブームにおいて、セメントおよびコンクリート改良剤を通じた段階的な上昇余地をもたらしています。パーソナルケアメーカーは企業の炭素目標と消費者の持続可能性への期待に沿うため、認定再生可能エタノールアミンを活用しています。

この複数セクターへの露出が景気循環的な変動をバランスさせ、エタノールアミン市場をコモディティと特殊品の両方の要件を柔軟に満たす回復力のある化学プラットフォームとして確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に46.35%の収益シェアで優位を占め、統合された石油化学コンプレックス、競争力のある労働力、拡大する下流製造ハブに支えられています。中国の製油所は国内の洗剤および電子化学品顧客に対応するためモノエタノールアミンラインのボトルネックを継続的に解消しており、インドのバイオエタノールの急増は同亜大陸を再生可能エタノールアミンの将来の輸出拠点として位置付けています。タイとベトナムに集中する東南アジアの農薬製剤メーカーは、地域の作物保護支出の増加に伴いさらなる需要を提供しています。

北米はテキサスとルイジアナのオキシド誘導体クラスターを基盤とした堅固な生産基盤を維持しています。INEOSによるLyondellBasellの施設の7億米ドルでの買収は、ガス脱硫ライセンサーとの長期供給契約向けのフィードストックを確保しています。HuntsmanのウッドランズにおけるE-GRADEの拡張は半導体精製ニッチを対象とし、地域にコモディティマージンサイクルに対する付加価値ヘッジを提供しています。

欧州の厳格な炭素アジェンダは低排出ユニットへの投資を誘導しており、アントワープにおけるBASFの14万トン規模の増強がその好例です。NouroyonのステヌングスンドにおけるISCC PLUS認定は、追跡可能な再生可能含有量を可能にすることでパーソナルケア需要を刺激しています。炭素国境調整価格設定は高排出エタノールアミンの輸入プレミアムを引き上げ、間接的に認定欧州産品を優遇すると予想されています。これらの地域ダイナミクスが総体として、エタノールアミン市場における安定したフローを支える均衡のとれたグローバルネットワークを維持しています。

競合環境

エタノールアミン市場は中程度の集中を示しており、垂直統合された大手企業が構造的なフィードストックアクセスと規制上の専門知識を活用してシェアを守っています。INEOSのフィードストック確保のための買収はオキシド中間体を有利なコストで確保し、トップ企業が追求するサプライチェーン管理戦略を体現しています。

差別化はますます持続可能性の信頼性を中心に展開されています。NouroyonのISCC PLUS認定は、検証可能な低炭素投入物を求めるホーム・パーソナルケアブランドオーナーへのグリーンプレミアムの転嫁を可能にしています。新規参入者はバイオエタノールルートとニッチな性能添加剤に注力していますが、多大な資本集約性、厳格な暴露限界規制、確立された顧客関係が急速な置き換えへの障壁を高めています。

競争の激しさは、コモディティと特殊グレードにわたる能力拡張のタイミング、フィードストックヘッジ能力、ポートフォリオの幅に依存しており、これらすべてがエタノールアミン市場のマージン軌跡を形成しています。

エタノールアミン産業のリーダー企業

Dow

SABIC

BASF

Huntsman Corporation

INEOS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:BASFはベルギーのアントワープのフェアブント拠点に新しいアルキルエタノールアミンプラントを開設し、年間能力を約30%増加させて14万トン超としました。

- 2024年6月:Nouroyonはスウェーデンのステヌングスンド施設においてグリーンエチレンオキシド、エタノールアミン、エチレンアミンのISCC PLUS認定を取得し、顧客がスコープ3排出量を削減できるようにしました。

世界のエタノールアミン市場レポートの範囲

エタノールアミンは無色の粘性有機化合物であり、モノエタノールアミン(MEA)、ジエタノールアミン(DEA)などの各種化学化合物の製造原料として使用され、さらに乳化剤、洗剤、医薬品、その他の製品の製造に使用されます。エタノールアミン市場は製品タイプ、最終ユーザー産業、地域の3つのセクションに分かれています。製品タイプ別では、市場はモノエタノールアミン、ジエタノールアミン、トリエタノールアミンにセグメント化されています。最終ユーザー産業別では、市場は農業、建設、パーソナルケア、石油・ガス、冶金・金属加工、繊維、その他の最終ユーザー産業にセグメント化されています。レポートはまた、世界15カ国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額ベース(百万米ドル)で行われています。

| モノエタノールアミン(MEA) |

| ジエタノールアミン(DEA) |

| トリエタノールアミン(TEA) |

| エチレンオキシドルート |

| バイオエタノールルート |

| ガス処理 |

| 除草剤(グリホサート) |

| 界面活性剤・洗剤 |

| セメント・コンクリート添加剤 |

| パーソナルケア製剤 |

| 金属加工液 |

| その他の用途 |

| 石油・ガス |

| 農業 |

| 建設 |

| パーソナルケア |

| 繊維 |

| 冶金・金属加工 |

| その他の最終ユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | モノエタノールアミン(MEA) | |

| ジエタノールアミン(DEA) | ||

| トリエタノールアミン(TEA) | ||

| 技術別 | エチレンオキシドルート | |

| バイオエタノールルート | ||

| 用途別 | ガス処理 | |

| 除草剤(グリホサート) | ||

| 界面活性剤・洗剤 | ||

| セメント・コンクリート添加剤 | ||

| パーソナルケア製剤 | ||

| 金属加工液 | ||

| その他の用途 | ||

| 最終ユーザー産業別 | 石油・ガス | |

| 農業 | ||

| 建設 | ||

| パーソナルケア | ||

| 繊維 | ||

| 冶金・金属加工 | ||

| その他の最終ユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

エタノールアミン市場の現在の規模は?

エタノールアミン市場規模は2026年に40億2,000万米ドルに達し、2031年までに49億3,000万米ドルに達すると予測されており、年平均成長率4.16%で成長しています。

世界需要をリードする製品グレードは何ですか?

モノエタノールアミンが優位を占め、2025年に44.62%の収益シェアを保持し、2031年まで年平均成長率6.32%の見通しから恩恵を受けています。

バイオエタノール生産ルートはどのくらいの速さで成長していますか?

バイオベース技術は、ブランドと規制当局が再生可能含有量を推進する中、2031年まで年平均成長率7.12%で拡大する見込みです。

なぜアジア太平洋が最大の地域シェアを占めているのですか?

統合された石油化学ハブ、大規模な洗剤・除草剤産業、急速な工業化により、アジア太平洋は2025年に世界販売の46.35%を占めました。

最終更新日: