中東ポリエチレン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 13.23 十億米ドル |

| 市場規模 (2026) | 13.77 十億米ドル |

| 市場規模 (2031) | 16.79 十億米ドル |

| 成長率 (2026 - 2031) | 4.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東ポリエチレン市場分析

中東ポリエチレン市場規模は2025年に132億3,000万米ドルと評価され、2026年の137億7,000万米ドルから2031年には167億9,000万米ドルへ、予測期間(2026年~2031年)中に年平均成長率(CAGR)4.06%で成長すると推定されています。地域の供給成熟化、国家主導の強力な投資、および堅調な包装需要が、安定した成長軌道を維持しています。SABICの年間生産量401万トンを基盤とするサウジアラビアは最大の生産国・輸出国であり続ける一方、アラブ首長国連邦はルワイスにおけるBorouge第4フェーズの稼働開始により、最も急速な設備拡張を実現しています。サウジアラビアの国家産業戦略およびUAEの2,940億アラブ首長国連邦ディルハム(AED)プログラムに基づく石油化学多様化戦略は、地域の自給自足強化、原料リスクの軽減、ならびにアフリカおよび南アジアへの輸出機会の開拓を目的としています。地区冷却ネットワーク、淡水化パイプライン、再生可能エネルギー連系線といったインフラ大規模プロジェクトは、パイプおよびケーブルグレードの消費において景気循環に左右されにくいクッションとなっています。ADNOCによるBorouge、Borealis、Nova Chemicalsの合併計画などの統合の動きは、価格規律の強化およびコンバーターに対する交渉力の向上を示しています。

主要レポートのポイント

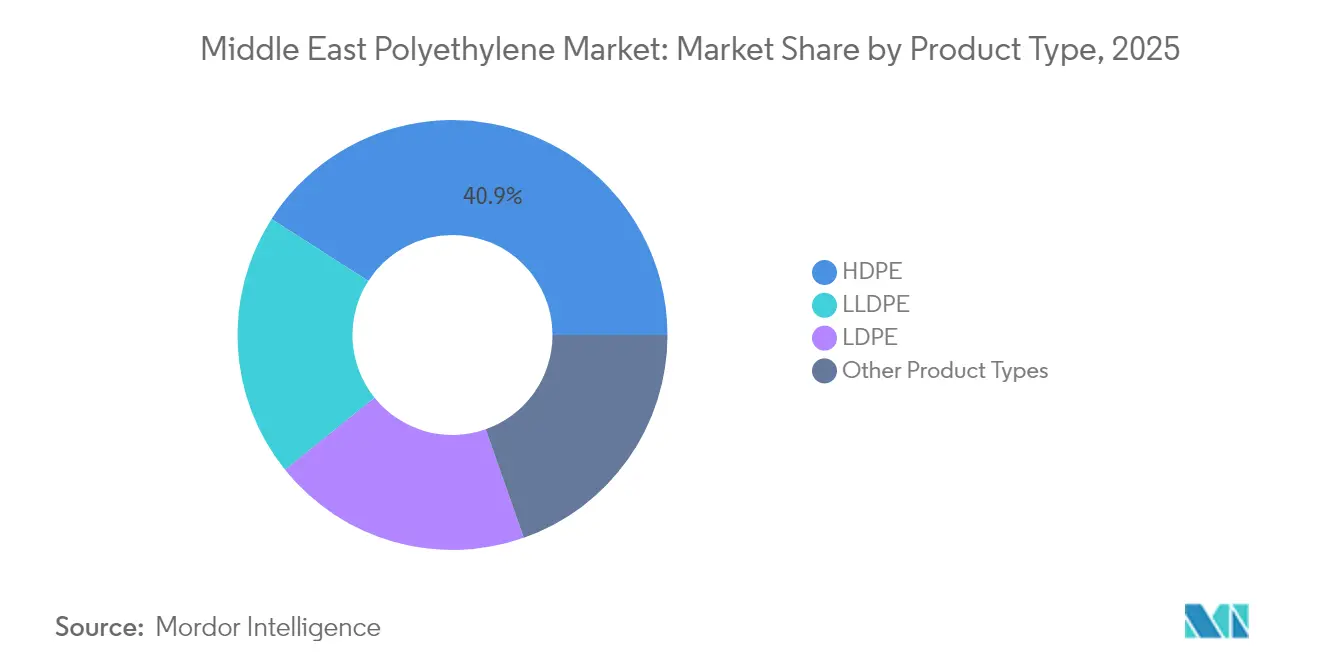

- 製品タイプ別では、高密度ポリエチレン(HDPE)が2025年の中東ポリエチレン市場シェアの40.92%をリードし、一方で直鎖状低密度ポリエチレン(LLDPE)は2031年までに年平均成長率(CAGR)5.05%で拡大すると予測されています。

- 用途別では、フィルムおよびシートが2025年の中東ポリエチレン市場規模の46.05%を占め、電線・ケーブルは2031年までに年平均成長率(CAGR)5.12%で成長する見込みです。

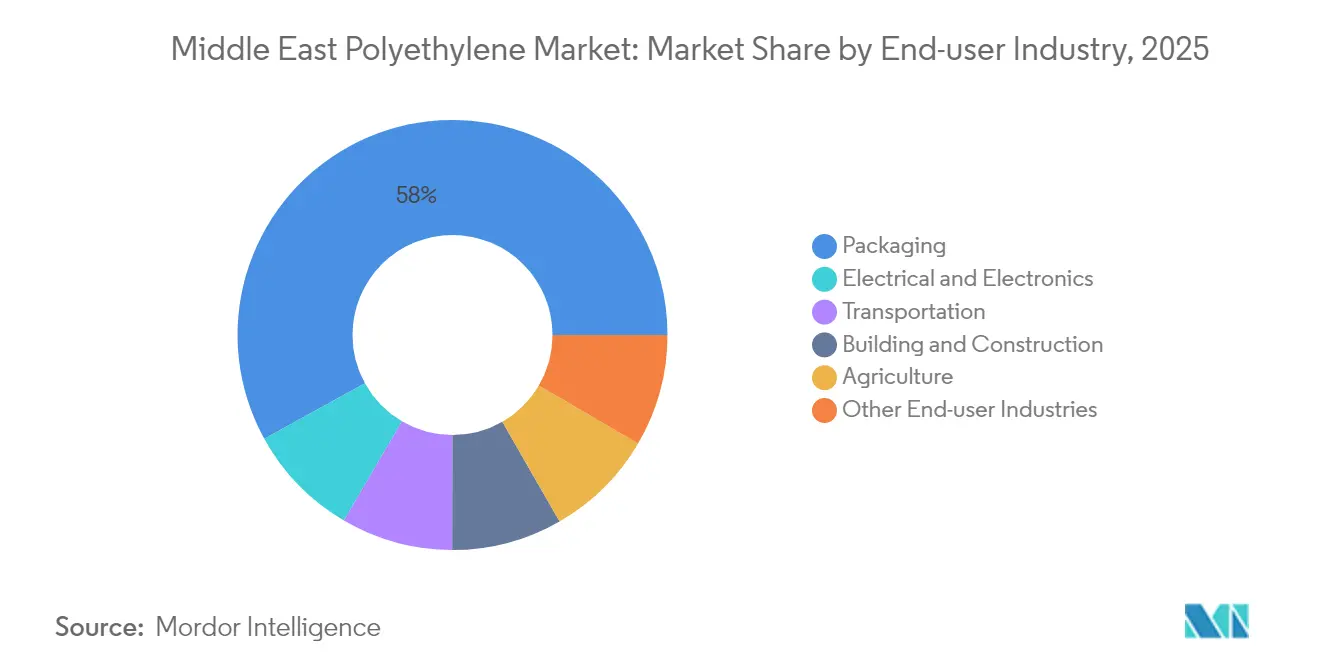

- エンドユーザー別では、包装が2025年に58.02%の売上シェアを獲得しており、電気・電子セクターが年平均成長率(CAGR)4.99%で最も急速に成長する需要センターとなっています。

- 地域別では、サウジアラビアが2025年市場シェアの39.35%を占め、アラブ首長国連邦が2025年から2031年にかけて地域最高の年平均成長率(CAGR)4.84%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東ポリエチレン市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FMCGおよびeコマースにおける包装需要の成長 | +1.2% | サウジアラビア、UAE、カタール、エジプトおよびヨルダンへの波及 | 中期(2~4年) |

| 交換部品向け自動車および電子機器の採用 | +0.8% | UAEフリーゾーン、サウジアラビア産業クラスター | 中期(2~4年) |

| 国家主導のGCC石油化学多様化 | +1.5% | サウジアラビア、UAE、カタール、クウェート | 長期(4年以上) |

| 地区冷却ネットワーク向けPEパイプ需要の急増 | +0.9% | サウジアラビア、UAE、カタール | 短期(2年以内) |

| 義務的なリサイクル材含有率規制 | +0.6% | サウジアラビア、UAE、オマーンのパイロット事業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FMCGおよびeコマースにおける硬質・軟質包装需要の拡大

地域の軟質包装市場は2024年に100億米ドルに達し、サウジアラビアがSASOの2021年規制の下で消費者回収後の分別を簡素化するリサイクル可能なモノマテリアルフィルムの採用をリードしました[1]規格部門、「包装・廃棄物管理に関する技術規制」、サウジ規格・計量・品質機関、saso.gov.sa。Amazon.aeおよびNoonのような急成長するeコマースプラットフォームは、ポリエチレン製メーラー、気泡緩衝材、エアピローに依存しており、保護包装の年間成長率を高ティーン台に押し上げています。直鎖状低密度ポリエチレン(LLDPE)フィルムへ移行するブランドオーナーは、リサイクル適合目標を達成するとともに、材料使用量を最大15%削減するダウンゲージングの恩恵を受けます。こうしたダイナミクスがLLDPEの年平均成長率(CAGR)5.12%の見通しを支え、フィルムが予測期間を通じて単一最大の用途であり続けることを確固たるものにしています。

自動車および電気・電子交換部品向けの産業採用

アブダビ、ドバイ、およびサウジアラビアのNEOMプロジェクトにおける電気自動車(EV)組立ゾーンでは、バッテリーハウジング、ケーブル絶縁材、およびエンジンルーム下部部品にポリエチレングレードが指定されています。ルワイスにあるBorouge の10万トン/年(tpa)架橋ポリエチレンユニットは、拡大する太陽光発電所を国家電力網に接続する海底電力ケーブル用の特殊コンパウンドを供給しています。国家人工知能(AI)プログラムに連動したデータセンター建設が難燃性HDPEコンジットの消費を加速させ、電気・電子セグメントにおける年平均成長率(CAGR)5.08%を支えています。

GCC全体における石油化学分野への国家主導の多様化

サウジアラビアは製造業に6,000億米ドルを投じ、2035年までにプラスチック生産量を1億1,570万トンに引き上げることを目指しています[2]編集部、「国家産業戦略が製造業拡大を目標に設定」、サウジアラビア投資省、misa.gov.sa。UAEのタアジズ(Ta'ziz)ハブは、2028年までにメタノール、アンモニア、ポリオレフィンを合計470万トン輸出する化学品港、貯蔵施設、パイプラインのEPC契約に73億4,000万AEDを授与しました。ラス・ラファンにあるカタールの168万トン規模のHDPEラインは2026年に稼働する見込みであり、アジアまたはヨーロッパのいずれかへの供給に対応するスイング能力を備えています。一方、イランはNPC.IRが報告する42%のガス不足にもかかわらず、第7次国家開発計画の下で860万トンの設備容量の展開を目指しています。これらの投資は中東ポリエチレン市場の輸出リーチを深め、域内競争を激化させています。

地区冷却および節水ネットワーク向けPEパイプ需要の急増

サウジアラビアの地区冷却能力は2030年までに150万冷凍トンを超える予定であり、耐腐食性および非開削工法の利点からポリエチレンパイプが採用されています。アブダビおよびドバイは新しい商業地区にHDPEコンジットを義務付けており、一方でポリエチレン点滴灌漑ラインが洪水灌漑に置き換わることで農業用水使用量を30%削減する精密灌漑の義務化が進んでいます。パイプ需要は、包装サイクルの低迷時に中東ポリエチレン市場を支える安定した販路を提供しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリプロピレン(PP)およびポリエチレンテレフタレート(PET)による代替 | –0.7% | サウジアラビア、UAE、エジプト | 中期(2~4年) |

| 原料価格の変動 | –1.1% | エタンリッチなサウジアラビア、UAE;ナフサ依存のイラン、エジプト | 短期(2年以内) |

| アフリカにおける輸入関税およびコンプライアンスの障壁 | –0.5% | エジプト、ケニア、ナイジェリアへ輸出するGCC輸出業者 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

PPおよびPETのような容易に入手可能な代替品

ポリプロピレン(PP)およびポリエチレンテレフタレート(PET)は、ポリエチレンよりも耐熱性に優れるホットフィル容器、飲料ボトル、および自動車トリムにおいて市場シェアを獲得しています。Borouge のポリプロピレン設備の72万トン/年(tpa)への拡張およびSABICのPP5707Nグレードの開発は、ポートフォリオを多様化しポリエチレン代替圧力に対するヘッジとなっています。原油価格変動時には価格スプレッドが四半期内で20~30%変動し、コスト優位が生じた際にコンバーターが樹脂を切り替える動機となっています。

アフリカ向け輸出市場における原料価格変動と輸入関税

イランの国家石油化学会社(NPC)が報告したガス原料の42%不足は、クラッカー稼働率を低下させ、2024年に減産を余儀なくさせました。エジプトのナフサベースのサイトはブレント原油の変動に追随し、石油価格が1バレル85米ドルを超えると利益率が急激に悪化します。エジプトのGOEIC登録は現在ISO 9001認証とアラビア語の書類を要求しており、湾岸諸国輸出業者にとってリードタイムが最大12週間延長され、着地コストが約6%増加しています。紅海の混乱はスエズ運河の通過量を半減させ、多くの中東ポリエチレン市場プレーヤーが喜望峰経由に迂回し、コンテナコストが4倍に増加して湾岸諸国のコスト優位が損なわれました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:HDPEが主導、LLDPEが特殊フィルムで台頭

高密度ポリエチレン(HDPE)は2025年の中東ポリエチレン市場シェアの40.92%を維持し、ブロー成形ドラム缶、中型バルクコンテナ(IBC)、および大口径耐圧パイプへの需要に支えられています。ジュベイルにあるTasnee の40万トン/年(tpa)HDPEトレインは、ISO 4427規格を満たすラフィア、射出成形、およびパイプ樹脂を供給しています。低密度ポリエチレン(LDPE)はシュリンクフィルムおよびラミネート層において良好なパフォーマンスを示す一方、直鎖状低密度ポリエチレン(LLDPE)は機械特性を損なうことなく15~20%のダウンゲージングを可能にするBorstar Enhancedグレードに助けられ、最も強い成長を示しています。

ダウンゲージ化されたeコマース向けメーラー、耐穿刺性ストレッチフィルム、および透明度が向上した農業用ハウスカバーがLLDPEの予測年平均成長率(CAGR)を5.05%に押し上げており、2031年までに中東ポリエチレン市場規模への貢献度がおよそ3分の1に縮小します。超高分子量ポリエチレン(UHMWPE)およびEVA(エチレン・酢酸ビニル)コポリマーは医療、コンベヤー、および太陽光発電のニッチ用途を占めていますが、合計のシェアは中一桁台を下回っています。

注記: 全セグメントのシェアはレポート購入後にご覧いただけます

用途別:フィルムが主導、電線・ケーブルが加速

フィルムおよびシートは2025年の需要の46.05%を占め、FMCGおよびeコマース顧客へ供給する軟質包装セクターの大きな価値を反映しています。政府支援による生産者責任フレームワークがモノマテリアルの採用を促進し、リサイクル適合基材としてのポリエチレンの役割を強化しています。

海底連系線およびデータセンターケーブル向けの架橋ポリエチレン絶縁材が電線・ケーブルにおける年平均成長率(CAGR)5.12%を牽引しています。Borouge の10万トン/年(tpa)プラントは過酸化物架橋を使用して、90℃での連続使用に認定されたケーブルグレードを製造しています。射出成形自動車部品およびブロー成形燃料タンクが需要を補完し、ロトモールディングおよびエクストルージョンコーティングが残余量を担っています。

エンドユーザー産業別:包装が優位、電気・電子が急伸

包装エンドユーザーは2025年に全樹脂の58.02%を消費し、サウジアラビアおよびUAEにおける80%超の都市化率と人口動態の追い風に支えられています。エアピロー、フォーム、気泡緩衝材などの保護包装フォーマットは、2024年に数億件の取引を超えたeコマースの小包流量とともにスケールアップしています。

電気・電子需要は、公益規模の再生可能エネルギー、EV充電コリドー、およびハイパースケールデータセンターがケーブルグレードの購入を倍増させることで、年平均成長率(CAGR)4.99%で拡大しています。ADNOCのタアジズ(Ta'ziz)複合施設は塩化ビニルモノマーおよび苛性ソーダの生産を地産地消化し、電線・ケーブルジャケット向けの上流入力を確保するとともに、セグメントにおけるポリエチレンの役割をさらに強固にします。建築・建設、農業、および消費財カテゴリーが残余バランスを合計して構成しています。

注記: 全セグメントのシェアはレポート購入後にご覧いただけます

地理的分析

サウジアラビアは2025年の中東ポリエチレン市場シェアの39.35%を保有しており、SABICの401万トンの設備能力、Tasneeのデュアルな高密度ポリエチレン(HDPE)・低密度ポリエチレン(LDPE)トレイン、および統合クラッカーマージンを88%近辺に維持する潤沢なエタン配分を背景としています。リヤドおよびジッダの地区冷却設備とSASOのリサイクル可能性義務が国内需要を持続させる一方、ジュベイルおよびヤンブーの工業都市が産業安全高等委員会の下で輸出物流のハブを提供しています。

アラブ首長国連邦は、Borouge がルワイスの銘板能力を2025年までに640万トンに引き上げることで、計画中のBorouge–Borealis–Nova合併後に主要なポリエチレン輸出国としての地位が高まり、地域最高の年平均成長率(CAGR)4.84%を記録しています。73億4,000万AED相当のタアジズ(Ta'ziz)インフラ投資により化学品港と保管施設が追加され、アフリカおよび南アジアへの輸出量が合理化されます。

カタールはラス・ラファンで168万トン規模のHDPEプロジェクトを2026年に稼働させる一方、クウェートおよびオマーンは増分的なスイング生産を担っています。イランは第7次計画の下で860万トンを目指していますが、ガス不足により短期的な稼働率が制限されています。エジプトの700万トンの建設計画および統合産業パートナーシップの下における国境を越えたプロジェクトに主導される中東その他の国々が、地域全体の状況を補完しています。

競争環境

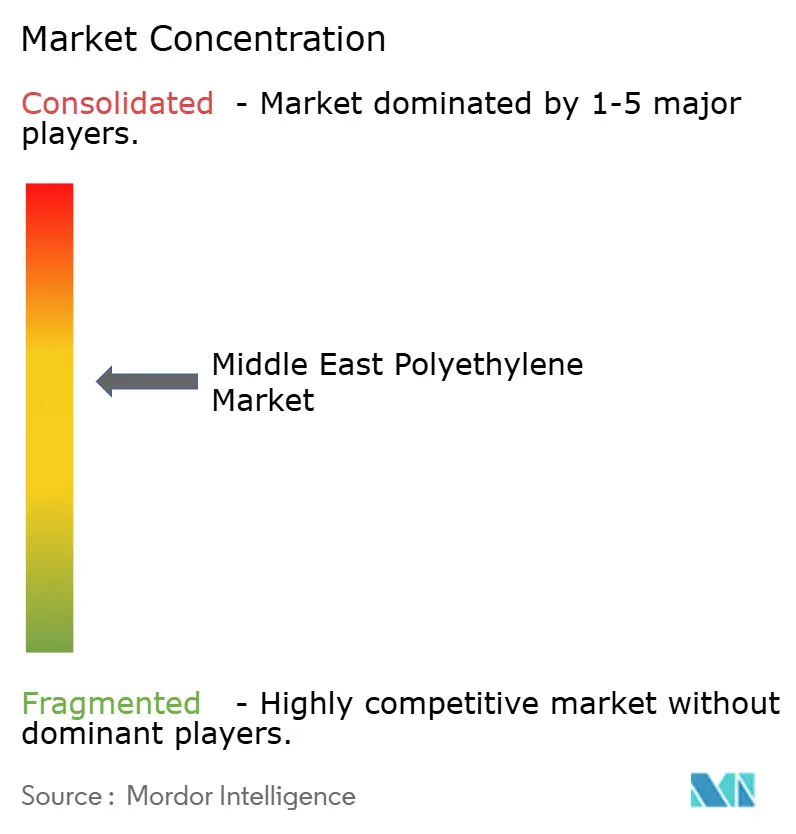

中東ポリエチレン市場は緩やかに集約されています。ADNOCによる97億米ドルの取引でBorougeとBorealisを合併しNova Chemicalsを買収することにより、2026年の完了時点でポリエチレンおよびポリプロピレンの合計能力1,360万トンで運営する600億米ドル規模のポリオレフィンの巨人が誕生します。戦略的な重点は原料統合、特殊グレード開発、およびサーキュラーエコノミーでのポジショニングに集中しています。SABICのTRUCIRCLEメカニカルリサイクルイニシアティブは、認定サーキュラー樹脂を求めるグローバルなFMCG企業とのオフテイク契約を確保しています。Borouge のBorstar Enhanced PE(ポリエチレン)は、変動する原料コストに悩むフィルムコンバーターが重宝するダウンゲージングの優位性を提供しています。

中東ポリエチレン産業リーダー

Dow

Exxon Mobil Corporation

SABIC

Qatar Petrochemical Company (QAPCO)

Borouge

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SABICは、持続可能な農業気候技術のパイオニアであるIyrisおよびNapco Nationalと提携しました。三者は共同で、SABICのTrucircleポートフォリオから調達した認定サーキュラーポリエチレン(PE)を使用した新しい温室屋根を開発し、すでにサウジアラビアの国家食糧生産イニシアティブ(NFPI)で活用されています。

- 2025年2月:サウジアラビアのエネルギー省は、国家産業化会社(Tasnee)およびサハラ国際石油化学会社(Sipchem)がジュベイル工業都市に工業複合施設を設立するために必要な原料を配分しました。このプロジェクトはポリエチレンおよびメチル・ターシャリー・ブチルエーテル(HDPE、LLDPE、MTBE)を合わせて約330万メートルトンの生産能力を有します。

中東ポリエチレン市場レポートの調査範囲

ポリエチレン(PE)は、エチレンを重合することで作られた軽量で柔軟な合成樹脂です。ポリエチレンは、重要なポリオレフィン樹脂ファミリーのメンバーです。透明な食品ラップやショッピングバッグから洗剤ボトルや自動車燃料タンクまで、あらゆるものに使用される世界で最も一般的に使用されているプラスチックです。また、分割または紡糸して合成繊維にしたり、ゴムのような弾性特性を持たせたりすることもできます。

中東ポリエチレン市場は、製品タイプ、用途、エンドユーザー産業、および地域別にセグメント化されています。製品タイプ別では、市場はHDPE、LDPE、LLDPE、およびその他の製品タイプにセグメント化されています。用途別では、市場はブロー成形、フィルムおよびシート、射出成形、パイプおよびコンジット、電線・ケーブル、およびその他の用途にセグメント化されています。エンドユーザー産業別では、市場は包装、輸送、電気・電子、建築・建設、農業、およびその他のエンドユーザー産業にセグメント化されています。本レポートは、中東全域の6カ国における中東ポリエチレン市場の規模および予測を対象としています。各セグメントについて、市場規模および予測はトン単位の量を基準に実施されています。

| HDPE |

| LDPE |

| LLDPE |

| その他の製品タイプ |

| ブロー成形 |

| フィルムおよびシート |

| 射出成形 |

| パイプおよびコンジット |

| 電線・ケーブル |

| その他の用途 |

| 包装 |

| 輸送 |

| 電気・電子 |

| 建築・建設 |

| 農業 |

| その他のエンドユーザー産業 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| イラン |

| 中東その他 |

| 製品タイプ別 | HDPE |

| LDPE | |

| LLDPE | |

| その他の製品タイプ | |

| 用途別 | ブロー成形 |

| フィルムおよびシート | |

| 射出成形 | |

| パイプおよびコンジット | |

| 電線・ケーブル | |

| その他の用途 | |

| エンドユーザー産業別 | 包装 |

| 輸送 | |

| 電気・電子 | |

| 建築・建設 | |

| 農業 | |

| その他のエンドユーザー産業 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| イラン | |

| 中東その他 |

レポートで回答されている主要な質問

中東ポリエチレン市場の現在の価値はいくらですか?

市場は2026年に137億7,000万米ドルと評価されており、2031年までに167億9,000万米ドルに達すると予測されています。

地域のポリエチレン生産をリードしている国はどこですか?

サウジアラビアはSABICの401万トンの統合設備を背景に、2025年生産量の39.35%を担っています。

2031年まで最も成長が速いセグメントはどれですか?

架橋ポリエチレングレードに支えられた電線・ケーブルが、2031年まで年平均成長率(CAGR)5.12%を示しています。

リサイクル材含有率規制は樹脂需要にどのような影響を与えますか?

サウジアラビアおよびUAEの規制がコンバーターをバージン・リサイクルブレンドへと向かわせ、認定サーキュラーポリエチレンの需要を高めています。

中東輸出業者に対する主要なリスクは何ですか?

原料価格の変動、紅海での物流混乱、およびアフリカ市場での輸入関税の上昇がコスト優位を損なう可能性があります。

最終更新日: