英国食品スプレッド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.10 十億米ドル |

| 市場規模 (2026) | 1.15 十億米ドル |

| 市場規模 (2031) | 1.41 十億米ドル |

| 成長率 (2026 - 2031) | 4.28% CAGR |

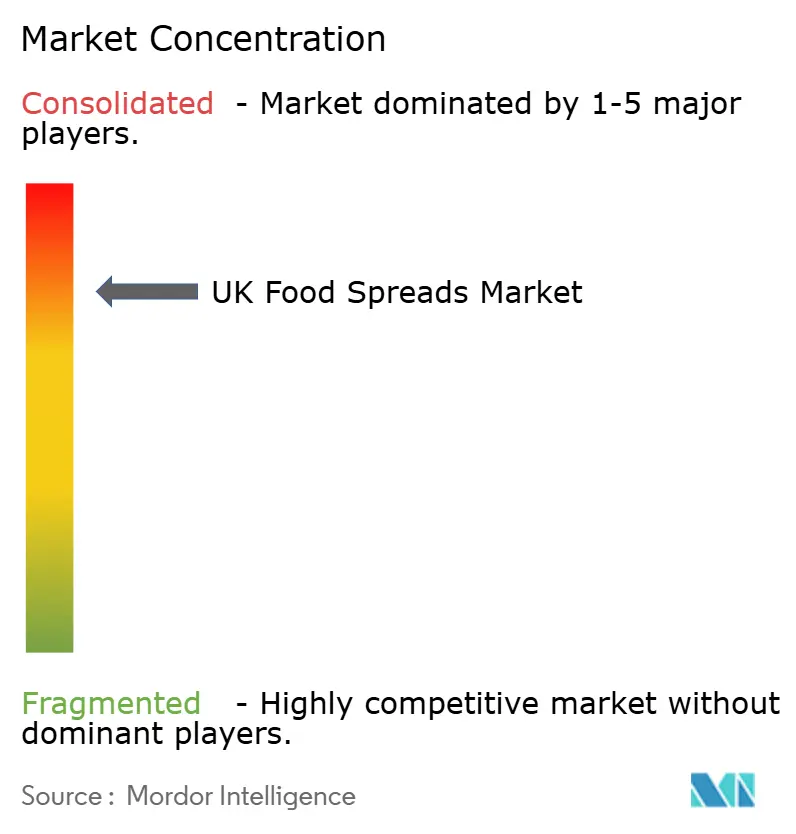

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国食品スプレッド市場分析

英国食品スプレッド市場規模は2025年に10億9,500万米ドルと評価され、2026年の11億5,000万米ドルから2031年には14億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.28%です。この成長軌跡は、消費者が食品スプレッドを複数の消費機会にわたって汎用性を提供する手頃な嗜好品として捉えるようになる中、経済的圧力にもかかわらず市場の回復力を反映しています。市場の拡大は、プレミアム化と健康意識という二重の力によって推進されており、消費者は味、品質、栄養上の利点を提供する製品に対してより多くの支出を厭わない姿勢を示しています。英国における朝食文化の高まりと、フレーバーおよびプレミアム原材料における継続的なイノベーションが、食品スプレッドの市場環境を再形成しています。メーカーは新しいフレーバーバリアントの導入と高品質原材料の採用によって消費者の需要に応えており、朝食機会の人気の高まりが一日を通じてスプレッド消費の複数の機会を提供しています。市場が進化し続ける中、革新的な製品開発と変化する消費者の嗜好の組み合わせが、今後数年間における持続的な成長と多様化に向けた態勢を整えています。

レポートの主要なポイント

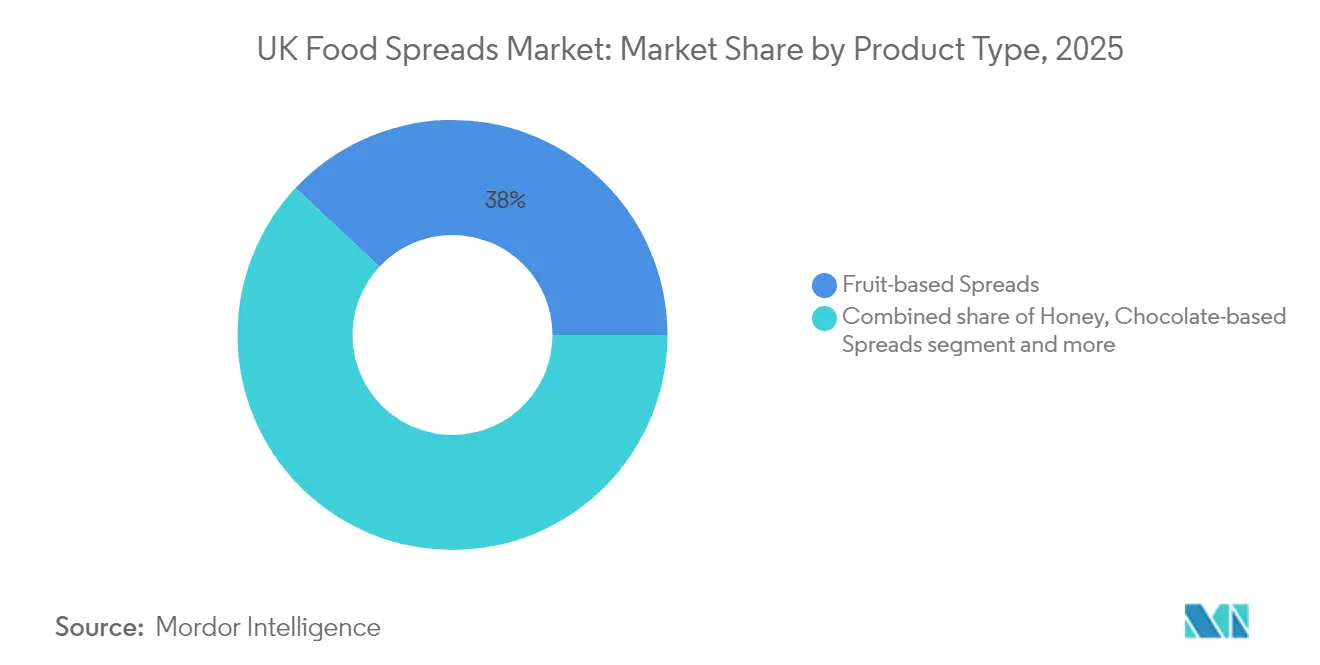

- 製品タイプ別では、フルーツベーススプレッドが2025年の英国食品スプレッド市場シェアの38.03%を占めてトップとなり、ナッツおよびシードバリアントは2031年までCAGR 6.55%で成長すると予測されています。

- 性質別では、従来型セグメントが2025年の英国食品スプレッド市場規模の71.78%を占め、一方でオーガニックスプレッドは2026年~2031年の間にCAGR 9.56%を記録すると予想されています。

- 包装タイプ別では、瓶が2025年に41.76%の売上シェアを占めて首位となり、サシェおよびパウチは2031年までCAGR 6.98%で拡大する見込みです。

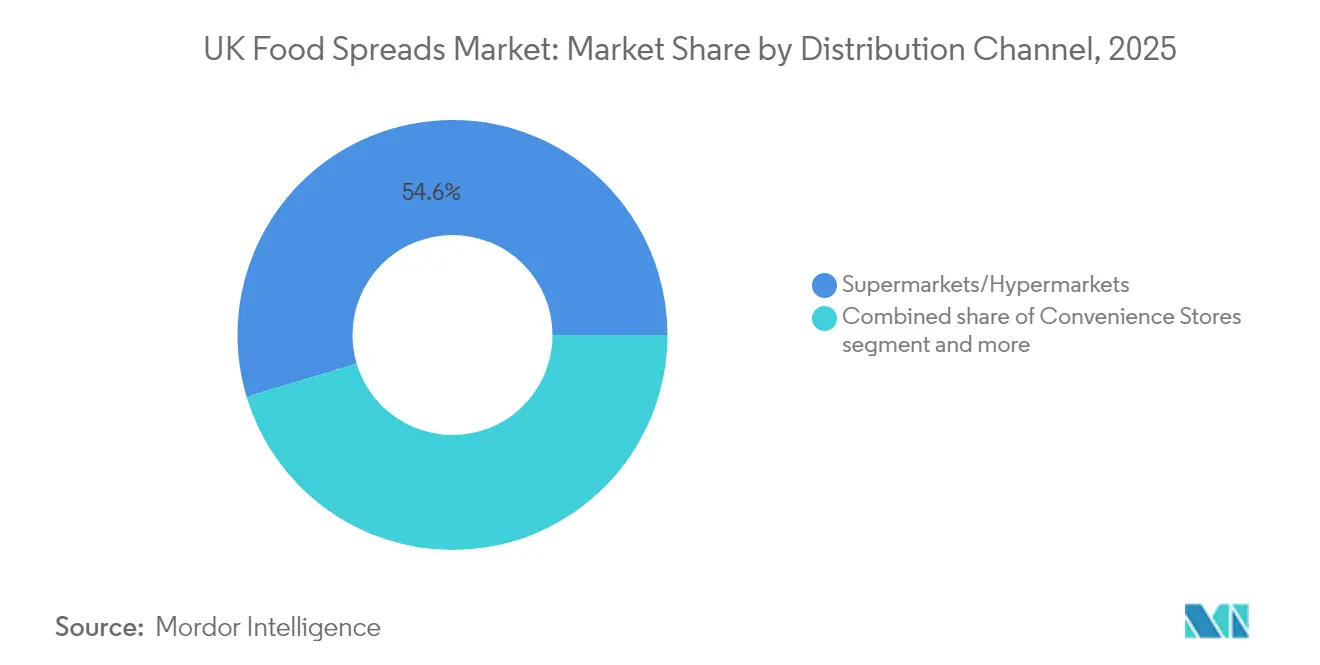

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の英国食品スプレッド市場の54.63%のシェアを保持し、オンライン小売は2026年~2031年にかけてCAGR 9.52%で上昇すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国食品スプレッド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 朝食文化の人気の高まりがスプレッド消費を増加させる | +1.2% | 都市部でより強い影響を持つ全国的なもの | 中期(2~4年) |

| 多忙なライフスタイルが便利で汎用性の高い食品オプションへの嗜好を高める | +0.8% | 大都市圏で特に顕著な全国的なもの | 短期(2年以内) |

| フレーバーおよびプレミアム原材料のイノベーションが新たな消費者を引き付ける | +1.0% | ロンドンおよび南東部での早期採用を伴う全国的なもの | 中期(2~4年) |

| ビーガンおよびオーガニック製品ラインの拡大が市場成長を促進する | +0.7% | 都市中心部に集中した全国的なもの | 長期(4年以上) |

| 利便性の高い包装フォーマットが外出先での使用を促進する | +0.5% | 都市部でより強い全国的なもの | 中期(2~4年) |

| 強固な小売インフラが幅広い製品の入手可能性を支える | +0.4% | 農村部が追いつきつつある全国的なもの | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

朝食文化の人気の高まりがスプレッド消費を増加させる

朝食が重要な食事として再評価されていることが、英国の食品市場を根本的に再形成しています。このトレンドは従来のトースト用途を超えて広がっており、消費者はスプレッドを朝食ボウル、スムージー、焼き菓子に取り入れています。この傾向は特に若い世代の間で顕著であり、彼らは朝の栄養をウェルネスルーティンの基本と考え、タンパク質強化やエネルギー補給などの特定の機能的利点を持つスプレッドの機会を創出しています。朝食トレンドの持続性は、パンデミックによるロックダウン中に確立された在宅消費パターンによって強化されており、これは仕事のルーティンが正常化した後も継続しています。メーカーはこの変化に対応し、植物性や低糖質オプションを含む特定の食事嗜好に対応した革新的なスプレッド処方を開発しています。さらに、朝食への注目の高まりにより、朝食向けスプレッドに特化した小売棚スペースが拡大しており、変化する消費者の嗜好への市場の適応を反映しています。

多忙なライフスタイルが便利で汎用性の高い食品オプションへの嗜好を高める

雇用率の上昇と多忙なライフスタイルが消費者の食品嗜好を再形成しており、特に便利で汎用性の高いオプションへの傾向が強まっています。現代の家庭におけるこの時間的制約が、汎用性の高い食品、特に複数の料理機能を果たす食品スプレッドの戦略的重要性を高めています。市場は、食品スプレッドが調理材料、デザートの構成要素、スナックの補完として人気を集めるなど、従来のパン用途を超えて拡大することで、これらの変化する消費者ニーズに適応しています。食品スプレッド市場は、スクイーズ可能な包装やポーションコントロールフォーマットを含む、機能性と利便性を向上させた革新的な製品処方を通じて消費者の需要に応えるよう進化しています。英国労働市場統計によると、16~64歳の雇用率は2025年2月から4月にかけて75.1%に達し、16歳以上の就業者数は3,401万人となり、前年比で約66万7,000人増加しました[1]出典:英国議会図書館、「労働市場統計」、parliament.uk 。さらに、食品スプレッドの食事準備への統合がより一般的になっており、消費者はこれらの製品を様々なレシピにおける迅速なフレーバー強化剤および栄養補助食品として活用しています。

フレーバーおよびプレミアム原材料のイノベーションが新たな消費者を引き付ける

フレーバーのイノベーションが市場のプレミアム化トレンドを牽引し、バリュー商品とプレミアムバリアントが共存する二層市場を形成しています。消費者は特に、独特のフレーバープロファイル、倫理的な調達資格、または栄養上の優位性を提供するヘリテージおよびフレーバースプレッドなどの特産品に対してより多くの支出をする意欲を示しています。プレミアムセグメントは、消費者の進化する味の嗜好と高品質原材料への関心の高まりにより、著しい成長を遂げています。この変化により、メーカーは独自のフレーバーの組み合わせと職人的な製造方法を生み出すための研究開発に投資するよう促されています。2025年3月、Hilltop Honey Ltdは、甘じょっぱい味、ココアハニー、チャイスパイス、ホイップおよびピンクフレーバーを含むトレンディなスプレッドを導入し、製品ポートフォリオを拡大しました。この継続的なフレーバーイノベーションとプレミアム商品への消費者の嗜好は、持続的な成長の可能性を示しています。

ビーガンおよびオーガニック製品ラインの拡大が市場成長を促進する

植物性革命が英国食品スプレッドの市場環境を根本的に変えており、消費者の嗜好がビーガンおよびオーガニック食品へとシフトしています。ニッチからメインストリームへのこの移行により、メーカーは様々な食品カテゴリーにわたって新しい植物性代替品で製品ポートフォリオを拡大するよう促されています。植物性スプレッドへの需要の高まりは、従来の乳製品ベースの製品に代わるものを求める健康意識の高い消費者と、環境の持続可能性への意識の高まりによって牽引されています。英国の消費者は、従来のオプションの味と食感に匹敵する高品質の植物性スプレッドに対してプレミアム価格を支払う意欲があります。植物性商品の拡大は、メーカー間の競争激化にもつながり、製品処方の改善と革新的な包装ソリューションをもたらしています。Arla Foodsは2024年8月に英国とデンマークで植物性のLurpakスプレッドを発売し、Lurpakブランドポートフォリオ内で乳製品不使用の代替品を消費者に提供しました。このトレンドは食品スプレッド市場における重要な変革を示しており、植物性オプションが製品開発戦略においてますます不可欠な要素となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プライベートブランドとの激しい競争が価格を圧迫する | -0.6% | 特に割引小売チャネルにおける全国的なもの | 中期(2~4年) |

| 砂糖と脂肪含有量に関する健康上の懸念が従来のスプレッドの使用を減少させる | -0.8% | 都市部および富裕層エリアでより強い影響を持つ全国的なもの | 長期(4年以上) |

| アレルギー意識の高まりがナッツベーススプレッドの消費を制限する | -0.3% | 全国的なもの | 中期(2~4年) |

| 表示および健康強調表示に関する規制上の制約が複雑さを増す | -0.5% | 全国的なもの | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プライベートブランドとの激しい競争が価格を圧迫する

経済的圧力が食品スプレッドにおけるプライベートブランド製品へのシフトを加速させており、プレミアム価格を正当化するために独自の価値提案を示さなければならないブランドメーカーにとってマージン圧縮を生み出しています。このトレンドは、製品差別化が困難で価格感度が高いフルーツスプレッドなどの定番セグメントで特に顕著です。小売業者が以前は全国ブランドを差別化していたプレミアムな外観、クリーンラベル、サステナビリティの資格を持つ自社ブランド商品を強化するにつれて、プライベートブランドの脅威は強まっています。規制環境もさらに市場を混乱させており、メーカーが価値提案を再調整する中で、ブランドおよびプライベートブランドの両セグメントにわたって処方の見直しを促しています。これらの市場ダイナミクスはメーカーにとって重大な課題をもたらし、利益率の維持と製品イノベーションへの投資能力を制限する可能性があります。競争環境は、メーカーがコスト構造を管理し市場シェアを維持しながら同時にイノベーションを迫られるという圧力に直面する中で、ますます複雑になっています。さらに、より健康的で持続可能なオプションへの消費者嗜好の変化により、全国ブランドとプライベートブランドの両方が製品ポートフォリオを適応させることを余儀なくされており、運営リソースと開発能力をさらに圧迫しています。

砂糖と脂肪含有量に関する健康上の懸念が従来のスプレッドの使用を減少させる

食品業界は、製品中の砂糖と脂肪含有量に対する消費者の精査の高まりにより、重大な課題に直面しています。英国栄養財団(2024年5月)によると、超加工食品(UPF)は英国の食事におけるカロリー摂取量の51~68%を占め、肥満、2型糖尿病、心血管疾患との関連がますます指摘されています[2]出典:英国栄養財団、「超加工食品に関するポジションステートメント」、nutrition.org.uk 。この健康意識は消費者行動に反映されており、2024年の食品基準庁の調査では、消費者の54%が低糖質製品を購入する可能性が高いことが示されています[3]出典:食品基準庁、「消費者と砂糖摂取量」、food.gov.uk。消費者は食品ラベルを定期的に確認し、特にカロリー、脂肪、砂糖含有量などの栄養情報を確認しています。これらのトレンドにより、メーカーは処方において製品の嗜好性と健康上の考慮事項を慎重にバランスさせることを余儀なくされています。しかし、味、食感、消費者の受容性を維持しながら製品を再処方することは、メーカーにとって依然として重大な課題です。この課題の複雑さは、異なる市場における地域ごとの味の嗜好と規制要件の違いによってさらに高まっています。さらに、メーカーは製品の商業的な実行可能性を確保しながら、代替原材料と加工方法のコスト的影響を考慮しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:健康意識の変化が嗜好を再定義する

フルーツベーススプレッドは2025年に38.03%の支配的な市場シェアを保持しており、伝統的な朝食消費パターンと天然原材料の認知によって支えられています。しかし、このセグメントは、消費者が従来のジャムの砂糖含有量をますます意識するようになるにつれて、数量の減少に直面しています。このトレンドは、健康意識の高い消費者が積極的に低糖質の代替品を求めている先進市場で特に顕著です。B Healthy Limited、Loccoなどのメーカーは、天然甘味料とフルーツ濃縮物を取り入れた低糖質および無糖バリアントで製品ポートフォリオを拡大することで対応しています。

ナッツおよびシードベーススプレッドは急速な成長を遂げており、2026年~2031年にかけてCAGR 6.55%が予測されています。この成長は、高いタンパク質含有量と植物性食事との整合性に起因しています。天然で最小限に加工された原材料を特徴とする製品は、相当な市場受容を獲得しています。スナッキング用途におけるこれらのスプレッドの採用の増加が、市場浸透をさらに加速させています。このカテゴリーは、特産ナッツやスーパーシードの導入を含む、フレーバーの組み合わせと原材料プロファイルにおける著しいイノベーションを目撃しています。朝食用途からレシピ材料まで、これらのスプレッドの汎用性が、異なる人口統計セグメントにわたる消費者基盤の拡大に貢献しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:オーガニックの成長が従来型セグメントを上回る

従来型セグメントは2025年に71.78%の市場シェアを保持しており、確立されたブランド、広範な流通ネットワーク、競争力のある価格設定によって牽引されています。このセグメントは、伝統的な消費者の嗜好に合致した一貫した品質と馴染みのある味のプロファイルを提供することで、支配的な地位を維持しています。従来型セグメントの市場リーダーシップは、数十年にわたって築かれた強力なブランド認知と消費者の信頼によってさらに強化されています。これらの製品は、生産における規模の経済と小売業者との確立された関係から恩恵を受け、メーカーが競争力のある価格ポイントを維持することを可能にしています。さらに、従来型スプレッドは、様々な小売チャネルにわたる広範な入手可能性と食料品棚の定番としての役割により、家庭への浸透率で引き続き優位を占めています。

オーガニック食品スプレッドセグメントは、2026年~2031年の間にCAGR 9.56%で成長すると予測されており、市場全体の成長率を上回っています。この拡大は、天然でクリーンラベルの製品と環境的に持続可能なオプションへの消費者の嗜好の高まりに起因しています。成長軌跡は、消費者の健康意識の向上と可処分所得の増加によって支えられています。セグメントの成長は、オーガニック製品に特化した小売棚スペースの拡大とメーカーによるオーガニック農業への投資の増加によってさらに加速されています。さらに、革新的なオーガニックスプレッドバリアントとフレーバーの導入と、健康上の利点を強調したマーケティング活動の強化が、新たな消費者セグメントを引き付け続けています。

流通チャネル別:オンラインの成長が従来の小売を混乱させる

スーパーマーケットとハイパーマーケットは2025年に54.63%の市場シェアを持ち、甘いスプレッドの流通を支配しています。これらの小売フォーマットは、広範な店舗ネットワークと包括的な製品展示を通じて強固な地位を維持しています。実店舗環境により、消費者は製品を確認し、栄養成分を確認し、衝動的な購買決定を行うことができます。これらの店舗での定期的なプロモーション活動と戦略的な棚配置が製品の視認性を高め、売上を促進します。さらに、食品スプレッドをパンや焼き菓子などの補完的な製品とクロスマーチャンダイジングする能力が、小売パフォーマンスを強化しています。

オンライン小売は流通チャネルの中で最も高い成長を遂げており、2026年~2031年の間にCAGR 9.52%が予測されています。デジタルチャネルは、利便性、より広い製品選択、および従来の小売の制限を回避する直接消費者向け流通オプションを提供することで、購買パターンを変革しています。電子商取引プラットフォームは、消費者の意思決定を支援する詳細な製品情報、顧客レビュー、競争力のある価格比較を提供しています。サブスクリプションサービスと自動再注文システムの統合が、オンライン食品スプレッド購入の魅力をさらに高めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:利便性がフォーマットイノベーションを促進する

瓶は2025年に41.76%のシェアで市場を引き続き支配しており、確立された消費者の信頼、棚での安定性、プレミアムな視覚的魅力を活用しています。瓶が強固な地位を維持する一方で、CAGR 6.98%(2026年~2031年)で急速な成長を遂げているサシェとパウチからの競争が激化しています。この成長は主に、リサイクル可能な素材の進歩に支えられた、外出先での消費とポーションコントロールへの消費者嗜好の変化に起因しています。瓶の広範な受容は、製品品質を保持し賞味期限を効果的に延長する能力によってさらに強化されています。

包装の状況は、特定の消費者ニーズに対応する様々なフォーマットで多様化しています。タブは製品の鮮度を維持する再封可能な機能を備えたバランスの取れたソリューションを提供し、カップ、缶、テトラパックは異なる使用機会に対応しています。業界はまた、賞味期限の延長と廃棄物の最小化を目的とした食品品質監視のためのインテリジェントシステムの統合を通じて進歩しており、イノベーションと持続可能性へのセクターの注力を反映しています。さらに、温度変動と製品の鮮度を監視するスマートインジケーターを組み込んだ包装ソリューションへの需要が高まっています。

地理的分析

英国食品スプレッド市場は、消費者の嗜好と購買行動において著しい地域的差異を示しています。特にロンドンと南東部の都市中心部は、プレミアムおよび革新的な製品の早期採用の拠点として機能しています。これらの大都市圏の消費者は、健康意識と環境意識の高まりに牽引されて、天然ナッツバターや植物性代替品に対してより高い受容性を示しています。北部地域は、確立された消費パターンを反映して、ジャムやマーマレードを含む伝統的なスプレッドへのより強い嗜好を示しています。沿岸地域は、夏季に軽めのオプションの売上が高くなるなど、スプレッド消費において明確な季節的変動を示しています。

規制環境は、地方分権化された行政機関が独自の健康政策を実施するため、地域市場のダイナミクスに複雑さを加えています。イングランドは目立つ店舗場所でのHFSS(脂肪、砂糖、塩分が高い)製品のプロモーションに制限を設けており、ウェールズは食品規制2025を通じて同様の措置を導入しています。スコットランドの同様の法律の制定が予想されることで、メーカーが国境を越えて戦略を適応させることを要求する多層的な規制環境が生まれています。規制の枠組みのこれらの違いにより、メーカーは地域固有の製品処方とマーケティングアプローチを開発するよう促されています。地方当局もまた国家ガイドラインの異なる解釈を維持しており、各地域でのコンプライアンス要件の慎重な考慮が必要です。

小売インフラの進化と消費者習慣の変化が、地理的な市場環境にさらに影響を与えています。在宅勤務の増加により国内食品消費が増加し、食品スプレッドの消費が従来の朝食機会を超えて拡大しています。さらに、デジタル接続性の向上により農村部でのオンライン小売浸透率が高まり、特産品へのアクセスが改善されています。これらの複合的な要因により、異なる地域にわたる製品開発、価格設定、プロモーションへの的を絞ったアプローチが必要とされています。専門的な食品配送サービスの台頭が、都市部および郊外地域の両方でプレミアムスプレッドの新たな流通チャネルを生み出しています。

規制環境

英国で販売される食品用スプレッドは、Food Safety Act 1990のもとで地方当局が施行する食品安全および表示規則の対象となるほか、Spreadable Fats (Marketing Standards)やMilk and Milk Products (Protection of Designations) (England) Regulations 2008などの製品固有の成分・名称基準にも従う必要がある。フルーツプレザーブ、チョコレート系スプレッド、ナッツ・シード系スプレッド、ハチミツ、乳製品・チーズ系スプレッドにわたって、メーカーはアレルゲン表示や義務的な栄養情報を含む、パッケージおよび表示に関するFood Standards Agency(FSA)の事業者向けガイダンスにもパッケージ情報を整合させている。

貿易政策は、輸入原材料および完成スプレッドに対して、UK Integrated Tariff Scheduleおよび毎年管理される関税割当(特定品目については7月1日から翌年6月30日までを割当年度とする)を通じて、さらなるコンプライアンス上の層を加えている。2026年には、Customs (Tariff and Miscellaneous Amendments) Regulations 2026、および生活費圧力への対応を目的とした一時的な関税停止をめぐるその後の政府の動きにより、サプライヤーは調達、価格設定、販促活動を計画する際に関税変更や書類要件を注視する必要性が高まった。

競争環境

英国食品スプレッド市場は高度に集約された構造を示しており、多国籍企業が規模の経済、確立された流通ネットワーク、強力なブランド認知を通じて支配的な地位を維持しています。これらの大企業は広範な製造能力と効率的なサプライチェーンから恩恵を受けています。しかし、より小規模な専門生産者が市場に参入し、革新的な製品を導入して従来のプレイヤーに挑戦するにつれて、市場のダイナミクスは進化しています。市場構造は、費用対効果と広範な入手可能性に注力する大量市場メーカーと、独自の製品処方、オーガニック原材料、サステナビリティ認証で特定の消費者セグメントをターゲットにするプレミアム生産者との間の明確なセグメント化を反映しています。

Unilever PLC、Ferrero International SA、The Hain Celestial Group、Flora Food Company、The J. M. Smucker Companyを含む主要企業が競争環境を主に形成しています。これらの確立された企業は、広範な製品ポートフォリオと強力な小売プレゼンスを通じて相当な市場シェアを維持しています。変化する消費者の嗜好に対応して、これらの企業は積極的に製品提供を革新しています。注目すべき例として、Ferreroが2024年9月に発売した人気のヌテラスプレッドの植物性バージョンの導入という戦略的イニシアチブがあり、進化する消費者の需要への業界の適応を示しています。

市場は、嗜好性と健康意識の交差点に対応することに相当な成長の可能性を示しています。消費者の需要は、より健康的な原材料と改善された栄養成分を取り入れながら、伝統的な味の満足感を提供する製品にますます集中しています。このトレンドは、砂糖含有量を削減し、天然原材料を取り入れ、栄養価を高めながら、望ましい味のプロファイルと食感を維持する革新的な処方を開発するメーカーの機会を生み出しています。食品スプレッドカテゴリーは特に、栄養上の考慮事項に対する消費者の意識の高まりに応えて、嗜好性と健康意識の属性のバランスを取ることに成功した製品に対して強い可能性を示しています。

英国食品スプレッド業界のリーダー

Unilever Plc

Ferrero International SA

The Hain Celestial Group

The J. M. Smucker Company

Flora Food Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

HFSS(高脂肪・高糖・高塩分食品)規制および肥満対策政策の広範な強化により、スプレッドをどこでどのように販売できるかが変化しており、これが糖分を減らし脂質プロファイルを改善した再処方製品への需要を後押しし、さらに嗜好的な使用に合いながらもより明確なポーションコントロールの提案を促している。2026年1月のAdvertising Standards Authority(ASA)による、健康に良くないと特定された食品広告に対する規制(テレビ、オンデマンド、有料オンラインメディアにおける午前5時30分から午後9時までの時間帯規制)は、ブランド構築の重点を、規制に準拠した製品リニューアル、店頭施策、自社デジタルチャネルへと移行させており、これは特に、低糖チョコレート系スプレッドや植物性由来オプションなど、より健康的な訴求へすでに移行しているブランドにおいて顕著である。

英国の進化する規制インフラを活用して、パイプラインのイノベーションと表示claimsの規律を強化する機会もある。2026年7月、FSAとFood Standards Scotlandは、2027年2月まで実施されるCell-Cultivated Products Sandbox Programmeのもとで、細胞培養食品や他の新規食品事業者向けの新たなガイダンスを発表した。これは、持続可能性や栄養に関する訴求を支える次世代原料・プロセスを検討する企業にとって、より体系化された道筋を示すものである。別途、2026年7月に発表されたHealth and Social Care Committeeの提言(パッケージ表面への義務的な表示や、スーパーマーケットに対する健康的食品販売目標の要求を含む)は、透明性のある表示やリテーラーと連携した製品開発の商業的価値を高めており、ポーションコントロールや外出先での利用を支えるパッケージ形態、特にサシェやパウチの重要性を高めている。

最近の業界動向

- 2026年7月:Food Standards Agency(FSA)とFood Standards Scotlandは、2027年2月まで実施されるCell-Cultivated Products Sandbox Programmeを通じて、細胞培養食品や他の新規食品事業者向けの新たなガイダンスを発表した。この制度は、スプレッドにおける持続可能性や栄養に関する訴求を支える可能性のある次世代原料・プロセスを開発する企業に対し、体系化された道筋を確立するものである。この規制上の動きは、業界全体の製品開発と表示claimsの規律に影響を与えている。

- 2026年6月:Unileverは、Tescoと提携して英国で2つのHellmann'sフード・トゥ・ゴー向け新製品を発売し、サンドイッチやコンビニエンス需要に基づく消費機会をターゲットとした。リテーラーとの協業アプローチにより、英国の主要食料品販売網との連携が強化され、販促に敏感な環境下でより迅速な流通アクセスと洗練された価格・パッケージ構成の実現を支えている。

- 2024年10月:Lactalisは、完全リサイクル可能なパッケージを用いたブラックペッパーチーズスプレッドの新バリエーションで、英国のSeriously Spreadableラインを拡大した。この発売は乳製品・チーズ系スプレッドにおけるプレミアム風味の訴求を強化するとともに、パッケージの持続可能性をチルドスプレッドのイノベーションの主流に取り込んだ。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、英国食品用スプレッド市場は、パンやトーストなどに一般的に使用され、英国内でリテールおよびフードサービスを通じて販売される包装済みスプレッドを対象とし、価値ベースで測定している。

対象範囲の除外事項:テーブルバター、マーガリン、および風味付き酵母エキスは、異なる価格設定・消費パターンを持つ隣接カテゴリーとスプレッドが混在することを避けるため除外している。

セグメンテーション概要

- 製品タイプ別

- ハチミツ

- チョコレートベーススプレッド

- フルーツベーススプレッド

- ナッツおよびシードベーススプレッド

- 乳製品およびチーズスプレッド

- その他の製品タイプ

- 性質別

- 従来型

- オーガニック

- 包装タイプ別

- 瓶

- タブ

- サシェ・パウチ

- その他

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を定め、後にインタビューを通じて検証できる最初の一連のインプットを構築するために用いられた。英国政府の食品統計、HM Revenue and Customsの貿易・関税関連発表、Office for National Statisticsの家計支出指標、Food Standards Agencyのガイダンス、査読済みの栄養学・食品科学分野の学術誌など、公的および公式の情報源を活用した。

また、企業の年次報告書、投資家向け説明資料、主要リテーラーのカテゴリー発表を確認し、パッケージ価格の変動やプロモーションの動向を把握した。プロモーションは、数量が安定していても価値を変動させうるためである。必要に応じて、企業財務やニュースに関する有料サブスクリプションを利用し、所有権の変更、製品ポートフォリオの変化、供給に影響を及ぼす主要な生産能力や工場の更新を確認した。ここで挙げたデスクリサーチの情報源は例示であり、データ収集、検証、確認の過程では追加の参照資料も用いられた。

一次インタビューおよび調査

一次調査は、デスクリサーチで得た仮定を検証し、広範なカテゴリー動向を市場固有のシェアや価格ロジックへと落とし込むために用いられた。メーカー、原材料サプライヤー、流通業者、リテールのカテゴリー担当者、フードサービス関連の回答者と対話し、実務上何が食品用スプレッドとして数えられるか、また価格がチャネルごとにどのように異なるかを確認した。

本市場が英国のみを対象としているため、調査範囲は国内の購買・流通の動向に重点を置き、特にプライベートブランドの価格設定、プロモーションの深度、変化する健康志向がカテゴリー価値にどのような影響を与えるかに注目した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):13% | |

| ミドルティア:45% | 機能・事業部門リーダー:32% | |

| 中小規模プレイヤー:22% | マネージャー:55% |

市場規模算定と予測

市場規模算定は、国内のカテゴリー消費動向と貿易調整後の供給量を、一般的な小売価格帯を用いて価値換算し、それを観測されたチャネル構成と整合させるトップダウンの需要プール手法により構築された。算定結果を実態に即したものとするため、サンプリングされたブランドおよびプライベートブランドの価格帯、店頭・チャネル調査、サプライヤー側の数量指標を用いた選択的なボトムアップ検証も実施し、ギャップが見られた場合には合計値を調整した。

主なモデルインプットには、スプレッドのカテゴリー別消費頻度、家庭内普及率の変化、平均パッケージ価格およびプロモーションの強度、リテールとフードサービス利用の分布、原材料コストの変動(店頭価格への転嫁に影響)が含まれる。予測にあたっては、主要ドライバーに関する短期トレンド分析にシナリオ分析を組み合わせ、その上で価格正常化のペースや健康志向によるスイッチングに関する専門家判断を加えた。ニッチなスプレッドタイプについてボトムアップの代理指標を構築できない場合は、比較可能なカテゴリーに基づく比例配分によりギャップを埋め、その後インタビューでのフィードバックを用いてシェアを再検証した。

データ検証と更新サイクル

単一のデータストリームが結果を過度に左右しないよう、複数の時点で出力を検証した。モデルの合計値を、公的統計におけるカテゴリー成長、目視可能な小売価格変動、貿易動向といった独立した指標と比較し、大きな差異が見られた場合には承認前に調査を行った。

二人目のアナリストによるレビューを実施し、前提条件、単位換算、チャネル分割の根拠を再確認するとともに、インプットが想定範囲を外れた場合には専門家に再度連絡した。レポートは年次で更新され、大幅な価格変動やカテゴリーの再定義など重要な事象が発生した場合には中間更新も行われる。納品前には最終確認を実施し、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによる英国食品用スプレッド市場規模と他の公表推計値との比較

英国の食品用スプレッドに関する公表数値は、各調査が独自の方法で境界を設定し、異なる価格・チャネルの前提を適用しているため、大きく異なって見えることがある。また、ある推計がリテール価値のみに重きを置き、別の推計がフードサービスを含めたり、スプレッドとしてカウントする範囲について異なる見方を用いたりすることで差が生じることもある。

この市場における主な差異の要因は、通常、バターやマーガリンが含まれるかどうか、乳製品・チーズ系スプレッドが甘味系スプレッドと共に数えられるかどうか、プロモーションが多い時期におけるプライベートブランドの価格設定の扱い方、そして価値が実質値か名目値かのいずれで示されているかである。為替換算や近年のインフレも、実際の英国内消費動向が大きく変化していない場合でも、表示されるUSD値に影響を与えるため、タイミングも重要である。

Mordor Intelligenceのモデルでは、リテールおよびフードサービスを通じて販売される英国の食品用スプレッド全体を対象として合計値を構築しており、テーブルバターとマーガリンは除外し、価値は実質2025年USDで示すことで、インフレやカテゴリー混在の影響を低減している。これらの選択を明示することで、推計値はチャネル構成や平均パッケージ価格といった明確なインプットに紐づけて追跡可能となり、新たなデータが得られた際には再現可能である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.15 B (2026) | |

| 産業調査グループA | USD 1.50 B (2024) | より古い基準年と、バターおよびマーガリンをスプレッドから明確に分離していないより広範な品目群を用いており、実質値か名目値かの価格処理についても明示されていないため、USD値が高く出る可能性がある。 |

| 貿易分析出版社B | USD 0.44 B (2035) | 乳製品スプレッドのみを対象とし、名目卸売価格を報告しているため、甘味系およびナッツ系スプレッドを除外しており、バリューチェーン内で異なる価格ポイントを適用している。 |

この表で幅広い値が示されているのは、主に各調査が同じ対象を測定していないためであり、バリューチェーン内のどの価格ポイントを用いるかによって合計値が大きく変動しうる。

レポートで回答される主要な質問

英国食品スプレッド市場の現在の価値はいくらですか?

英国食品スプレッド市場は2026年に11億5,000万米ドルと評価されています。

2031年にかけて最も急速に成長している製品セグメントはどれですか?

ナッツおよびシードベーススプレッドは、タンパク質含有量と植物性の魅力に牽引されて、最高のCAGR 6.55%を記録すると予測されています。

このカテゴリーにおけるオンライン小売の拡大速度はどのくらいですか?

オンラインチャネルは2026年~2031年にかけてCAGR 9.52%で上昇すると予測されており、流通フォーマットの中で最も速い成長率です。

どの包装フォーマットが顕著な伸びを見せると予想されますか?

消費者がポーションコントロールと外出先での利便性を求める中、サシェとパウチはCAGR 6.98%で前進するでしょう。

プライベートブランドのスプレッドが支持を得ているのはなぜですか?

小売業者は価格を低く抑えながら自社ブランドのレシピと包装をアップグレードしており、価値を求める買い物客を引き付けています。

最終更新日: