次世代コンピューティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

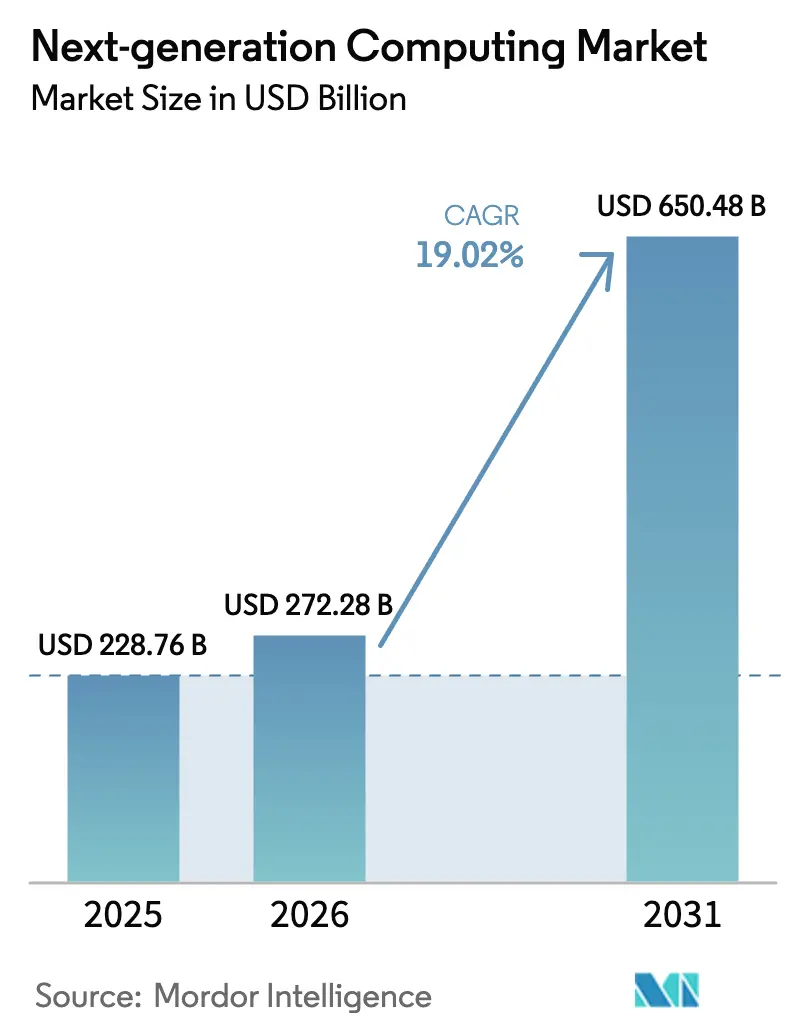

| 市場規模 (2026) | 272.28 十億米ドル |

| 市場規模 (2031) | 650.48 十億米ドル |

| 成長率 (2026 - 2031) | 19.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる次世代コンピューティング市場分析

次世代コンピューティング市場規模は、2025年の2,287億6,000万米ドルから2026年には2,722億8,000万米ドルへと成長し、2026年から2031年にかけて19.02%のCAGRで、2031年までに6,504億8,000万米ドルに達すると予測されています。この拡大は、生成AI(ジェネレーティブAI)インフラへの記録的な需要、量子プログラムへの公的資金の増加、および産業用モノのインターネット(IoT)ユースケースのレイテンシを低減するエッジとクラウドリソースの緊密な統合によって促進されています。ハードウェアコンポーネントは2024年の収益貢献率47.2%でリーダーシップを維持し、性能対消費電力を改善したGPUおよびアプリケーション特化型集積回路(ASIC)の相次ぐ投入によって支えられました。サービスは、異種クラスターをオンプレミスとクラウド環境にわたって統合するために専門プロバイダーが必要とされる実装の複雑性の高まりを受け、最も速いペースで成長しました。従来の高性能コンピューティング(HPC)アーキテクチャは依然として収益の41.2%を占めていますが、量子コンピューティングソリューションは35.2%のCAGRを記録すると予測されており、非古典的アプローチへの明確な転換を示しています。北米は次世代コンピューティング市場において41.2%のシェアを維持する一方、アジア太平洋地域は量子研究インセンティブおよびハイパースケールクラウド建設の拡大を背景に23.1%のCAGRで最も活発な地域として台頭しました。

レポートの主要なポイント

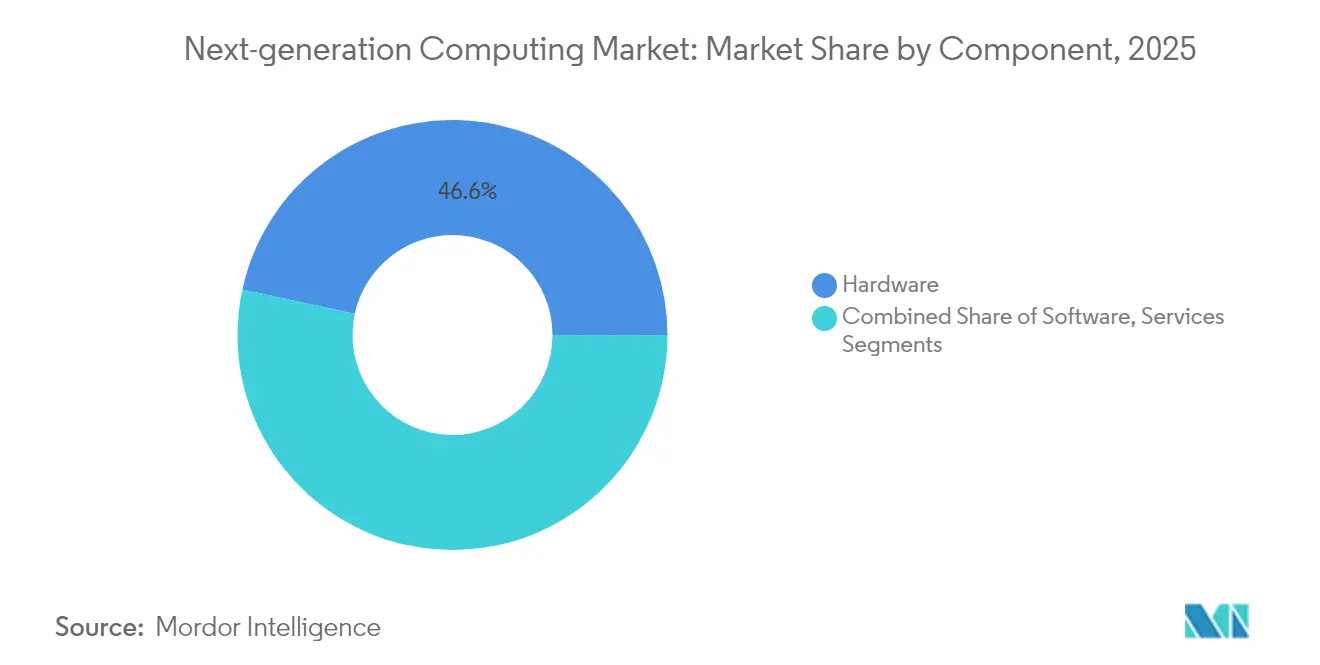

- コンポーネント別では、ハードウェアが次世代コンピューティング市場の2025年収益の46.60%を占め、サービスは2031年にかけて23.78%のCAGRで拡大する見通しです。

- コンピューティングパラダイム別では、HPCが2025年の次世代コンピューティング市場シェアの40.70%でリードしており、量子コンピューティングは34.05%のCAGRを達成すると予測されています。

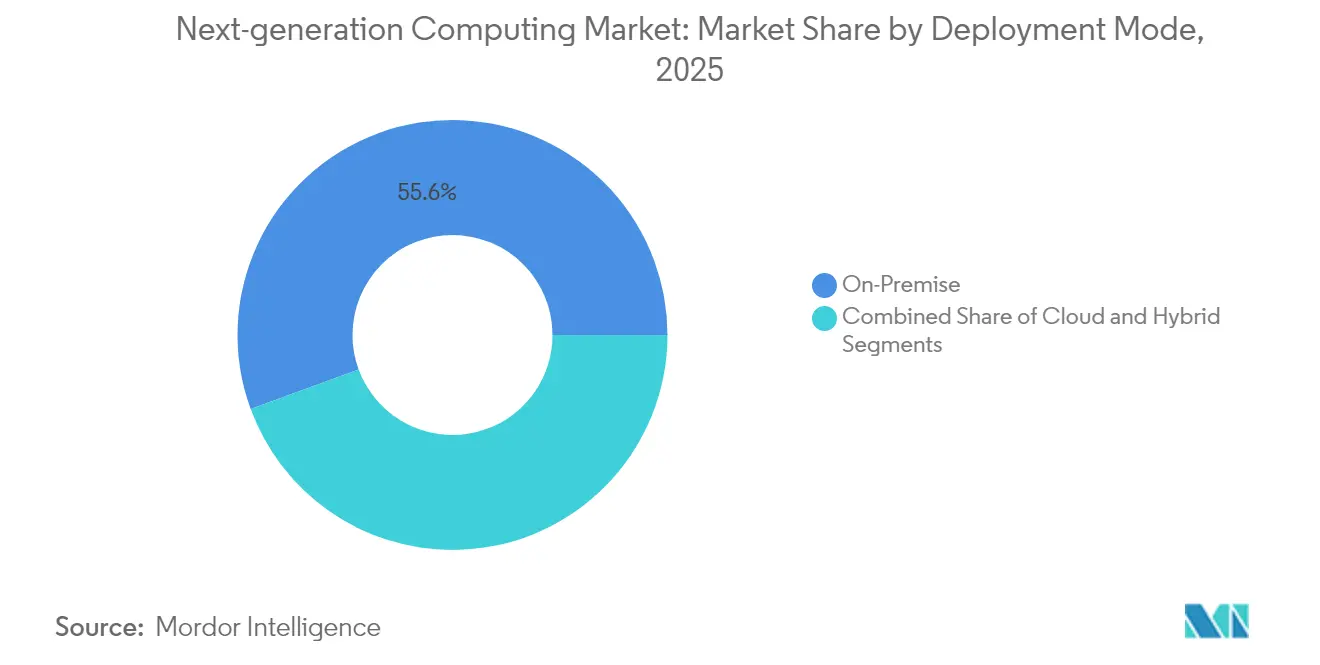

- 展開モード別では、オンプレミスの設備が2025年の支出の55.60%を占め、クラウド展開は最も高い27.4%のCAGR見通しを持っています。

- エンドユーザーセクター別では、BFSIが収益の20.80%を占め、ヘルスケアおよびライフサイエンスが最も速い31.05%のCAGRの軌道を持っています。

- 地域別では、北米が2025年収益の40.80%を創出し、アジア太平洋地域が2031年にかけて最も速い22.45%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル次世代コンピューティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生成AIコンピューティングスケーリングへの需要急増 | +5.2% | 北米と東アジアに焦点を当てたグローバル | 中期(2〜4年) |

| 量子技術ハブへの政府資金の波 | +3.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 超低レイテンシIoTのためのエッジからクラウドへの収束 | +2.7% | 産業経済圏での早期導入を伴うグローバル | 中期(2〜4年) |

| クラウドクレジットおよびオープンIPチップレットによるGPUの総所有コスト(TCO)低下 | +1.9% | グローバル | 短期(2年以内) |

| 高密度HPCラックを可能にする液体冷却の革新 | +1.3% | 北米、欧州、東アジア | 中期(2〜4年) |

| 廃役AIアクセラレータのセカンダリーマーケット | +0.8% | 新興市場に集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生成AIコンピューティングスケーリングへの需要急増

大手GPUベンダーの2025会計年度のデータセンター収益は前年比で2倍以上に達し、大規模言語モデル(LLM)と画像生成モデルが現在シリコン需要を支配していることが確認されました。ブラックウェルクラスのプロセッサは2,080億個のトランジスタを集積し、従来世代の消費電力の一部で兆規模のパラメータ推論を可能にしました。クラウドプロバイダーは、低レイテンシネットワークとプールされた高帯域幅メモリをバンドルした専用AIインスタンスをリリースすることで対応し、中規模企業がオンデマンドでエクサスケール容量にアクセスできるようにしました。システムインテグレーターは同時にボードレベルの電力供給を再設計し、数千のGPUにわたるスケジューリングを最適化するソフトウェアスタックを導入して、参入障壁を低減しました。これらの取り組みが組み合わさり、次世代コンピューティング市場への資本流入が加速し、ハードウェアのリフレッシュサイクルが強化されました。

量子技術ハブへの政府資金の波

米国エネルギー省は2025年1月に量子研究向けの新たな6億2,500万米ドルの助成金を開設しました。[1]米国エネルギー省、「資金調達機会公告:量子情報科学」、energy.gov 英国でも同様に1億2,100万ポンド(1億6,434万米ドル)の資金配分が国内テストベッドとビジネスアクセラレーターを支援しました。資金クラスターは大学、国立研究所、民間サプライヤーを長期パートナーシップに結びつけ、プロトタイピングリスクを分担し、フェローシッププログラムを通じた人材育成を促進します。並行して、日本とインドは希釈冷凍機、フォトニクス、制御エレクトロニクスを中心としたサプライチェーンの強靭化を図るため、主権量子予算を拡大しました。これらの取り組みにより、量子ビット接続性、極低温パッケージング、誤り軽減アルゴリズムにおける特許出願が促進され、次世代コンピューティング市場に持続的な勢いが加わりました。

超低レイテンシIoTのためのエッジからクラウドへの収束

2025年に接続デバイスが生成した157ゼタバイトのうち、おおよそ5分の1が中央データセンター外で処理されましたが、この割合は5Gから5.5G展開へと移行するにつれて高まる見通しです。産業企業はファクトリーゲートウェイにAIアクセラレーターを組み込み、ビジョンシステムが10ミリ秒未満で欠陥を検出できるようにしました。クラウドプロバイダーはシングルノードクラスター向けの軽量Kubernetesディストリビューションを拡張し、同一のマイクロサービスがエッジとコア間をシームレスに移動できるようにしました。ネットワーク機器ベンダーは、確定的なパケット配信を保証するために時刻敏感型ネットワーキング(Time-Sensitive Networking)とプライベート5Gスライスを提供しました。これらの進歩が総じて、自動運転車、スマートグリッド、遠隔医療のフィードバックループを強化し、新たなワークロードクラスで次世代コンピューティング市場を拡大させました。

クラウドクレジットおよびオープンIPチップレットによるGPUの総所有コスト(TCO)低下

ハイパースケーラーは標的を絞ったクレジットプログラムを活用し、AIインスタンスの初期費用を最大30%削減することで、オンプレミス機器の購入を検討していた開発者を引き付けました。シリコン面では、モジュール型チップレットアーキテクチャにより、独立して検証されたロジック、メモリ、I/Oタイルを1つのパッケージ内に組み合わせることが可能となり、歩留まりの改善とダイコストの低減が実現しました。RDNA 4ベースのGPUファミリーは前世代比でコンピュートユニット当たり40%高い性能を実証しながら、互換ドライバーを維持して移行コストを削減しました。スタートアップ企業も先進インターポーザーに接続された旧世代ノード上のチップレットをプロトタイプし、ミッドマーケットの購入者に許容可能な性能を提供しました。低廉な参入コストが購買層を拡大し、次世代コンピューティング市場の裾野を広げました。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 量子技術に精通した人材の不足 | –2.1% | 新興市場で深刻な影響を持つグローバル | 中期(2〜4年) |

| 異種クラスターの高い設備投資(CAPEX)と統合リスク | –1.8% | グローバル | 短期(2年以内) |

| ハイパースケールデータセンターにおける系統電力および許認可のボトルネック | –1.6% | 北米、欧州、アジア太平洋の一部 | 中期(2〜4年) |

| 先端HBMおよびGPU出荷に対する輸出規制の制限 | –1.2% | グローバルだが中国およびロシアに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

量子技術に精通した人材の不足

2025年に実施された量子技術ステークホルダーの調査では、45%が人材不足を主要な導入障壁として挙げました。量子アルゴリズム設計は物理学、数学、コンピュータサイエンスを融合していますが、主流のカリキュラムではこれら3つをカバーすることはほとんどありません。企業は内部ブートキャンプや大学との共同講座を通じてギャップを埋めようとしましたが、習熟期間がプロジェクトの締め切りを超えることが多くありました。政府の奨学金によって博士課程の入学者数は増加しましたが、短期的な供給は依然として逼迫しており、暗号技術、最適化、材料科学のワークロードにおける計画的な展開が遅れ、次世代コンピューティング市場全体の拡大が緩やかになっています。

ハイパースケールデータセンターにおける系統電力および許認可のボトルネック

世界全体のデータセンターの電力消費量は2030年までに29,000テラワット時(TWh)を超えると予測されており、生成AIのワークロードだけで世界の電力需要の1.5%を吸収します。ノーザンバージニア、ダブリン、フランクフルトなどの地域では新規系統連系待ちが数年に及び、オペレーターはクラスター展開を延期せざるを得ませんでした。機器ベンダーは銅の使用量と損失を削減する800V高圧直流(HVDC)パワートレインをリリースすることで対応しました。[2]HPCwire、「NVIDIA 800V HVDCアーキテクチャが次世代AIファクトリーに電力を供給する」、hpcwire.com一部のオペレーターは地下熱エネルギー貯蔵と液体冷却を試験してピーク消費量を削減しました。許認可の合理化は依然として重要であり、解決されるまで、サイト選定の決定は再生可能エネルギー容量を提供する地域に傾き、次世代コンピューティング市場における地理的分散に影響を与えることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス主導の加速のもとでのハードウェアの優位性

次世代コンピューティング市場のハードウェアに関連する市場規模は2025年に1,065億9,000万米ドルに達し、GPU、テンソル処理ユニット(TPU)、フォトニックインターコネクトの採用によって支えられました。エクサスケールクラスのボードは6つのHBMスタックを統合し、帯域幅を2倍にして10倍大きいモデル学習バッチを可能にしました。メモリメーカーは、2035年までのHPCおよびAI向けHBM需要の15倍増加の見込みに対応するため、容量拡張にコミットし、コンポーネント供給を確保しました。電力効率の高い光学リンクも主流のサーバーボードに採用され、アクセラレーターポッド間のレイテンシがマイクロ秒レベルに短縮されました。

サービスは規模は小さいものの、アーキテクチャ設計、セキュアな展開、ライフサイクル管理を担うことで、より速い成長を遂げました。マネージド量子ワークロード、AIパイプライン最適化、プロアクティブな冷却分析が新たな収益ラインを形成しました。クラウドプロバイダーはプロフェッショナルサービスの時間をプラットフォームサブスクリプションにバンドルし、アニュイティ型の収益を創出しました。このハイブリッド収益ミックスにより、ハードウェア供給の変動時における次世代コンピューティング市場の回復力が向上し、専門化されたツールチェーンを中心とした顧客の囲い込みが育まれました。

コンピューティングパラダイム別:量子コンピューティングの勢いが主流のHPCを再構築する

HPCは気象モデリング、流体力学、金融リスクグリッドにおける確立された調達サイクルのおかげで、2024年収益の大半を引き続き占めました。ベンダーはNVLink-over-Ethernetファブリック上でx86またはArmのCPUと次世代GPUを組み合わせたエクサスケールシステムを投入し、7エクサフロップスを超える単精度スループットを提供しました。このような飛躍的進歩が、代替パラダイムが成熟する中でも次世代コンピューティング市場を持続させました。

量子コンピューティングは最も急峻な成長曲線を示しました。D-Waveは組み合わせ最適化に特化した5,000量子ビット以上のアニーラーをリリースし、トラップドイオンおよびニュートラルアトムプロバイダーは誤り訂正プロトタイプへのベンチャー資金を集めました。初期のハイブリッドパイロットでは、量子カーネルが高度な金融リスクモデルにおけるモンテカルロシミュレーションの収束を加速させました。34.05%のCAGR見通しを踏まえると、量子コンピューティングは古典型のみの予算を徐々に浸食し、次世代コンピューティング市場全体においてその役割を確固たるものにしていくでしょう。

展開モード別:オンプレミスの支配とクラウドの弾力性

オンプレミスクラスターは、防衛、金融、ゲノミクス研究機関が確定的な性能と規制上の管理を必要とするため、次世代コンピューティング市場の2025年支出の55.60%を占めました。上位層の銀行はプライベートGPUスーパーポッドにマイクロチャネル液体冷却を後付けし、フロアスペースのニーズを半減させました。欧州におけるソブリンクラウド規制も国内ハードウェアの導入をさらに促進しました。

しかし、クラウドの設備は最も急速な伸びを示し、2025年までに企業の利用はほぼ普遍的な水準に達しました。ハイパースケーラーは4基のGPUメザニンカードとオンデマンドのSKUとして提供される液体冷却シャーシによってアクセラレーター密度を拡大しました。企業はこれらのリモートアクセス可能なクラスターをモデルトレーニングのバーストに活用し、その後コスト管理のためにオンプレミスに推論ワークロードを引き戻しました。ハイブリッドおよびマルチクラウドオーケストレーションフレームワークは、アイデンティティ管理とデータローカリティガバナンスを統合し、ベンダーロックインを軽減して次世代コンピューティング市場の顧客獲得ファネルを拡大しました。

エンドユーザー産業別:BFSIのスケールとヘルスケアの機動性のバランス

金融機関は次世代コンピューティング市場の2025年収益の20.80%を占めました。アルゴリズム取引デスクはマイクロ秒単位の応答時間を必要とし、コロケーションされたFPGAエッジノードによってそれを実現しました。銀行もまた、データ保管庫の将来対応のために量子耐性暗号を試験し、耐量子鍵交換アプライアンスへの段階的な支出を追加しました。

ヘルスケアおよびライフサイエンスは31.05%のCAGRを達成することが期待されています。放射線科部門は画像取得時点でAI推論を展開し、診断の待ち時間を大幅に短縮しました。大手バイオ製薬企業は、数億のシーケンスで学習したタンパク質折りたたみLLMを使用したデノボ創薬パイプラインを実行しました。主要医療センターでの量子機械学習パイロットは心臓外科手術リスク予測を調査し、臨床アウトカムが設備投資の予算策定を形成し、次世代コンピューティング市場における社会的価値を広げる方法を実証しました。

地域別分析

北米は次世代コンピューティング市場の2025年収益の40.80%を創出しました。米国だけで地域支出の約4分の3を占め、公的資金、深いベンチャーキャピタル、有力なクラウドプロバイダーによって支えられました。国立研究所はニュートラルアトムアレイとエクサスケールスーパーコンピューターを統合する先導的な量子テストベッドを運営し、リーダーシップを確固たるものにしました。エネルギー効率の高いデータセンターのイノベーションは、持続可能性に関する政策の焦点を反映して、業際コンソーシアムから生まれました。

アジア太平洋地域は最も速い22.45%のCAGRを達成する見込みです。中国、日本、インドは半導体パークへのインセンティブを拡大し、量子研究フェローシップへの補助金を交付しました。ハイパースケールオペレーターはシンガポール、シドニー、ムンバイのコロケーション空間を倍増させるとコミットし、AIの需要に対応しました。並行する5Gアドバンスドの展開は新たなエッジコンピューティングノードを生み出し、ワークロードのローカル化を深め、次世代コンピューティング市場における地域の重要性を強化しました。オーストラリアと韓国は量子標準に関する多国間同盟に参加し、地域に技術的多元性を加えました。

欧州はデジタル主権と環境保全を組み合わせた統一された産業戦略を維持しました。ドイツのフラウンホーファー研究所はサブワット推論を目標とするニューロモーフィックプロトタイプを進め、フランスの研究機関はフォトニックベースの量子ルーターを試験しました。EUのFit for 55気候パッケージにより、データセンターオペレーターは長期再生可能エネルギー購入契約に署名し、規制上のコンプライアンスと投資家の圧力を一致させました。これらの取り組みにより、次世代コンピューティング市場における持続可能性の先駆者としての欧州の役割が高まりました。

競争環境

競争の場は中程度の集中度を維持しており、上位5社のベンダーが全体的な収益シェアの過半数を支配する一方、ニッチなイノベーターが増殖しました。NVIDIAは継続的なGPU、インターコネクト、ソフトウェアスタックの更新を通じて、エンタープライズAIアクセラレーターのサブセグメントにおけるシェアのほぼ80%を維持しました。AMDはより低いコストで競争力のあるスループットを約束するモジュール型チップレットベースのGPUで挑み、IntelはHPC向けにポンテ・ヴェッキオ(Ponte Vecchio)マルチコアタイルを改良しました。Cerebras Systemsなどのスタートアップは、特化した自然言語モデル推論にウェハースケールエンジンを使用し、サプライヤーの選択肢を多様化しました。

量子ハードウェアの競争が激化しました。IonQは暗号専門企業ID Quantiqueの支配的持ち分を取得し、量子安全ネットワーキングをトラップドイオンプロセッサにバンドルしました。[4]Photonics Media、「IonQがID Quantiqueを買収へ」、photonics.comニュートラルアトムプロバイダーのQuEraは、100万物理量子ビットを超えるフォールトトレラントアレイを構築するための大型資金調達ラウンドを完了しました。超伝導量子ビットの先駆者はマイクロ波コンポーネントメーカーと協力し、制御システムのオーバーヘッドを大幅に削減しました。これらの動きは総じてサプライヤー基盤を拡大し、次世代コンピューティング市場の総対応可能部分を拡大しました。

水平的なアライアンスによってソリューションの範囲が広がりました。EatonとSiemens Energyはハイパースケールキャンパスを対象とした排出量を50%削減する発電所アーキテクチャを開発し、拡大を抑制する可能性のある系統レベルのフットプリントに取り組みました。システムインテグレーターはフォトニクスファウンドリーと提携し、次世代イーサネットファブリックにおける帯域幅の上限を解決するコパッケージドオプティクスを実装しました。このような学際的なベンチャーは、競争の焦点を単一コンポーネントの競争から、シリコン、ソフトウェア、持続可能性を包括する垂直統合スタックへと転換させ、次世代コンピューティング市場における総合的な価値提案を強固にしました。

次世代コンピューティング産業のリーダー企業

Amazon Web Services Inc.

Alphabet Inc. (Google Cloud)

Microsoft Corp.

IBM Corp.

NIVIDIA Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:EatonとSiemens Energyがハイパースケーラー向けの共同電力管理設計図を発表しました。

- 2025年6月:DuPontがAIサーバー向けの先進基板化学品をリリースしました。

- 2025年5月:DeltaがAIデータセンター向けの92%効率ソリューションを発表しました。

- 2025年5月:IonQが量子安全ネットワーキングのためにID Quantiqueを買収することを決定しました。

- 2025年5月:NVIDIAがAIファクトリー向けの800V HVDCアーキテクチャを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、次世代コンピューティング市場を、企業やパブリッククラウドの環境で高性能、エッジ、量子、光学、ニューロモルフィックワークロードを可能にするハードウェア、基盤システムソフトウェア、マネージドサービスからの収益と定義している。

除外範囲:コンシューマーPCおよびゲーム専用機は考慮しない。

セグメンテーションの概要

- コンポーネント別

- ハードウェア

- プロセッサおよびアクセラレーター

- メモリおよびストレージ

- インターコネクトおよびネットワーキング

- 熱管理および電力ソリューション

- ソフトウェア

- サービス

- ハードウェア

- コンピューティングパラダイム別

- 高性能コンピューティング(HPC)

- 量子コンピューティング

- 光学/フォトニックコンピューティング

- ニューロモーフィックコンピューティング

- エッジ/ニアエッジコンピューティング

- クラウドネイティブアクセラレーテッドコンピューティング

- ハイブリッドおよびその他の新興技術

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- エンドユーザー産業別

- BFSI

- ヘルスケアおよびライフサイエンス

- 自動車および輸送

- エネルギーおよびユーティリティ

- 航空宇宙および防衛

- メディアおよびエンターテインメント

- ITおよびテレコム

- 小売および電子商取引(eコマース)

- 製造および産業

- 政府および公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- UAE

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジアのチップアーキテクト、クラウド事業者、量子スタートアップ企業、CIOに話を聞いた。価格帯、展開のシフト、資金調達のきっかけなどに関する彼らの洞察は、机上での調査結果を検証し、情報のギャップを埋めた。

デスクリサーチ

米国経済分析局(United States Bureau of Economic Analysis)、OECDデジタル経済アウトルック(OECD Digital Economy Outlook)、国連コムトレード(UN Comtrade)の先進プロセッサーコード、IEEE Xploreの査読付きエクサスケール論文などのオープンデータセットを利用した。企業の10-K、投資家説明資料、Questel経由の特許出願、さらにD&B HooversとDow Jones Factivaからの独自のフィードは、収益マッピングを豊かにしました。これらの例は、私たちの幅の広さを示しています。他にも多くの情報源が、データのチェックと文脈の深さをサポートしています。

マーケット・サイジングと予測

国内のデータセンターの支出を照合し、クラウドの情報開示を解析し、GPUの請求書トレンドをグラフ化した後、基準年の支出を算出します。トップダウンモデルにより、これらのプールとHPCノードの出荷台数をリンクさせ、選択的なボトムアップサプライヤーロールアップにより、合計をテストし、絞り込みます。主要なドライバーには、テンソルコアの価格変動、ラックあたりの量子ビット数、エッジキャビネットの設置、エネルギー関税、ソブリンクラウドのルールなどがあります。2030年までの予測には、多変量回帰分析とシナリオ分析を用い、前提条件については上級研究員が吟味している。ベンダーの詳細が不明確な場合は、キャリブレーションの前に同業他社のマージン中央値がギャップを埋める。

データ検証と更新サイクル

出力は、独立した比率と時系列ロジックに照らした差異チェックを経て、社内のピアレビューを受けます。レポートは毎年更新され、重要な事象が発生すると中間修正が行われる。

モルドールの次世代コンピューティング・ベースラインが信頼を得る理由

各企業が異なるテクノロジー・バンドルやリフレッシュ・シーケンスを選択するため、また、ライブの調達シグナルではなく静的な平均販売価格に依存する企業もあるため、公表される市場価値はしばしば異なる。

私たちが観察した主なギャップ要因には、部品のカバー範囲の狭さ、GPU価格の急激な変動を無視した一定通貨の仮定、他で採用されている頻繁でないモデルの更新などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2,287億7,600万米ドル(2025年) | モルドール・インテリジェンス | |

| 160.97億米ドル(2024年) | グローバル・コンサルタンシーA | 光学およびニューロモルフィック技術を除く。 |

| 1,521億3,000万米ドル(2024年) | 業界誌B | 通貨を固定し、最近のGPUコスト・インフレを省く |

| 2,812億米ドル(2025年) | 研究出版社C | ユーザーのオペレックスをサプライヤーの収益と合算し、合計を膨らませる |

この比較を総合すると、モルドールインテリジェンスは、透明性の高い範囲を選択し、毎年変数を見直し、市場との直接対話を通じて数字を再チェックすることで、意思決定者が信頼できるバランスのとれた再現可能なベースラインを提供していることがわかる。

レポートで回答される主な質問

2031年の次世代コンピューティング市場規模の予測は?

次世代コンピューティング市場規模は、2026年の2,722億8,000万米ドルから2031年までに6,504億8,000万米ドルに達すると予測されています。

最も速く拡大しているコンポーネントカテゴリはどれですか?

サービスは最も速く拡大しており、企業が統合、最適化、マネージドオペレーションの専門知識を求める中、2031年にかけて23.78%のCAGRで成長しています。

次世代コンピューティング市場における量子コンピューティングの機会の規模はどのくらいですか?

量子ソリューションは34.05%のCAGRで成長すると予測されており、当該期間において最もダイナミックなコンピューティングパラダイムとなっています。

次世代コンピューティング市場でオンプレミス展開が依然として優位を占めているのはなぜですか?

セキュリティ要件と確定的な性能要件により、2025年の支出の55.60%が、特に金融、防衛、ゲノミクス研究においてオンプレミスクラスターに維持されました。

最も速い成長を記録する地域はどこですか?

アジア太平洋地域は、量子研究資金とハイパースケールクラウド容量の倍増に牽引され、22.45%のCAGRで最も速い拡大を記録する見込みです。

量子技術の導入に対する主な制約要因は何ですか?

量子技術に精通した専門家の世界的な不足が最大のボトルネックであり、全体のCAGRを推定2.1%削減しています。

最終更新日: