モデルベースエンタープライズ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

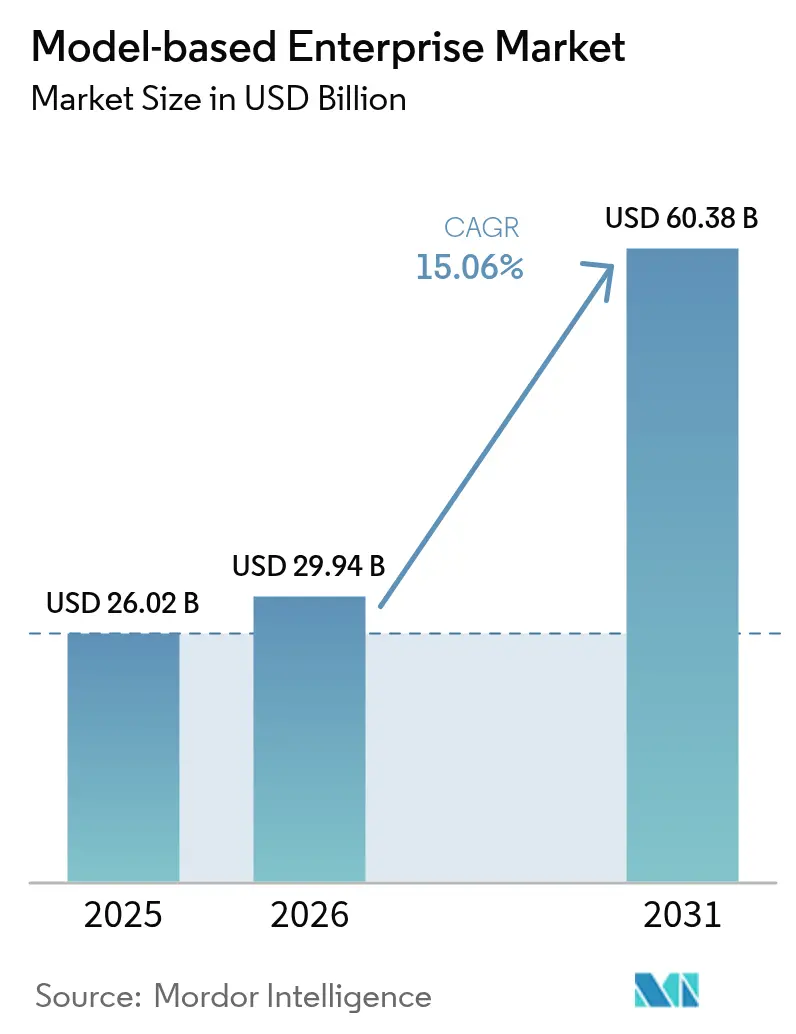

| 市場規模 (2026) | 29.94 十億米ドル |

| 市場規模 (2031) | 60.38 十億米ドル |

| 成長率 (2026 - 2031) | 15.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモデルベースエンタープライズ市場分析

モデルベースエンタープライズ市場規模は、2025年の260億2,000万米ドルから2026年には299億4,000万米ドルに成長し、2026〜2031年の年平均成長率(CAGR)15.06%で2031年までに603億8,000万米ドルに達すると予測されています。この勢いは、文書中心のワークフローから、設計・エンジニアリング・製造・サービス機能を結びつける一貫したデジタルスレッドへの移行に支えられています。米国国防総省がデジタルモデルを唯一の権威あるデータソースとして機能させるという要件は、航空宇宙・防衛請負業者の間での迅速な普及を促しています。自動車メーカーは電気自動車の開発期間を短縮するために同様の手法を採用しており、クラウドネイティブの製品ライフサイクル管理スイートはアジア太平洋地域の中小製造業者の参入障壁を低下させています。ベンダーはAI駆動のシミュレーション、積層造形品質ループ、統合デジタルツインへの投資を進め、より迅速な投資対効果(ROI)の実現を目指していますが、多くのユーザーは依然として人材再教育コストとデータ相互運用性のギャップに悩まされています。

主要レポートのポイント

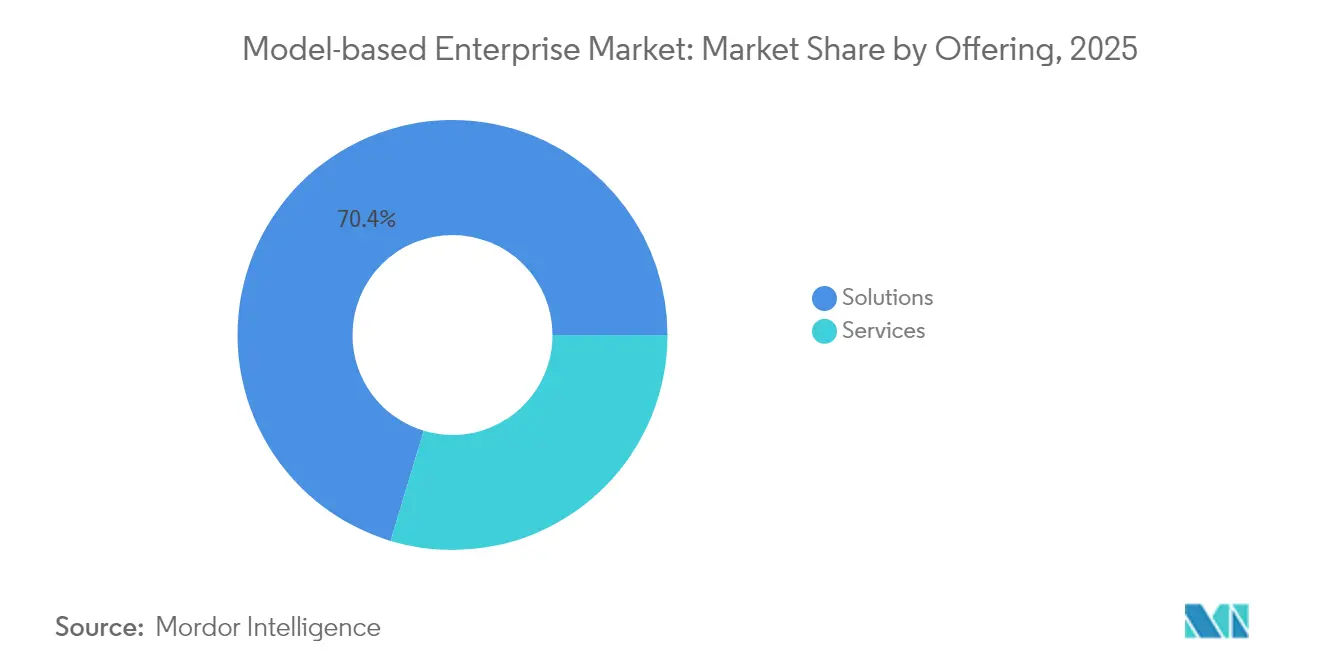

- 提供内容別では、ソリューションが2025年の収益の70.35%を占め、サービスは2031年にかけて最速の年平均成長率(CAGR)17.46%を記録すると予測されています。

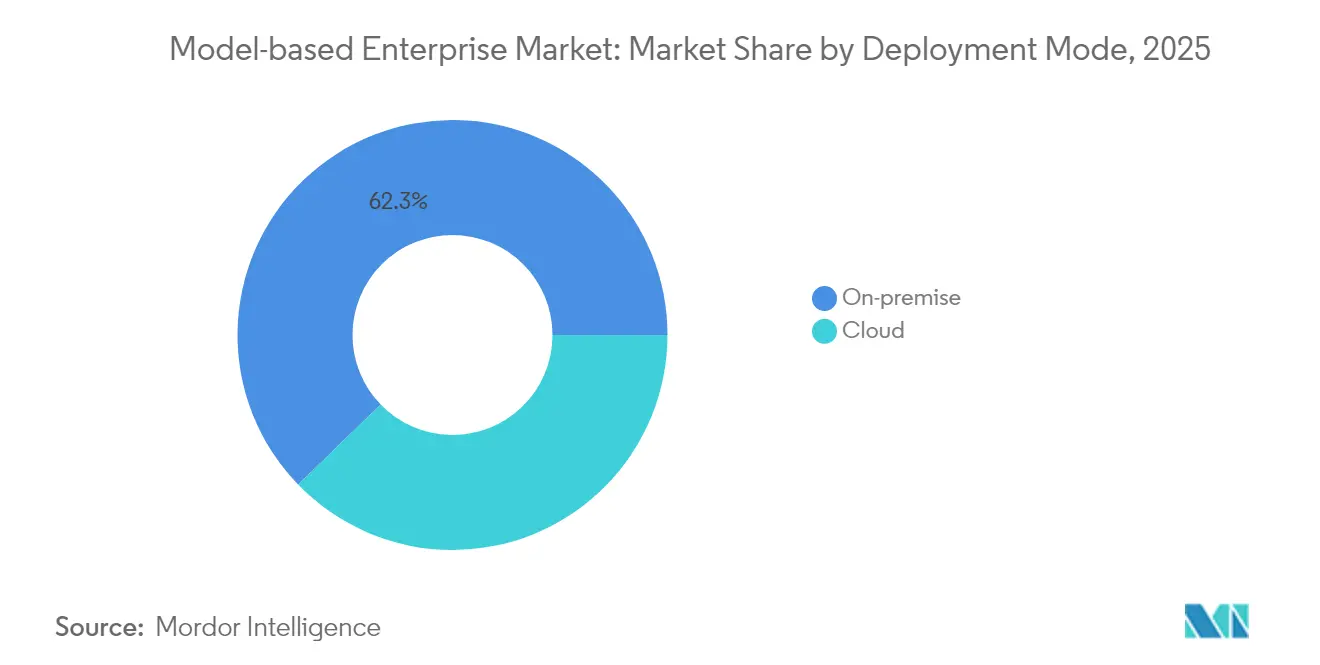

- 展開モード別では、オンプレミス導入が2025年のモデルベースエンタープライズ市場規模の62.25%のシェアを占め、クラウド展開は年平均成長率(CAGR)17.96%で成長しています。

- エンドユーザー産業別では、航空宇宙・防衛が2025年のモデルベースエンタープライズ市場規模の32.55%のシェアを占め、自動車は年平均成長率(CAGR)15.86%で拡大しています。

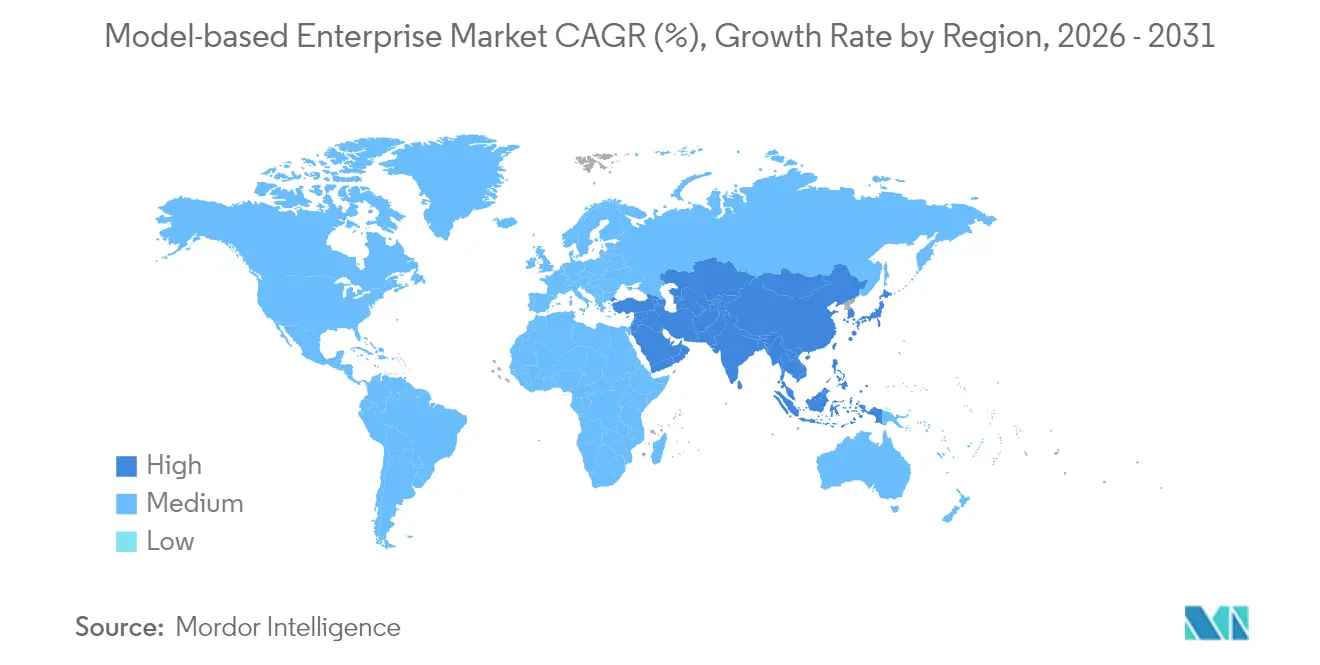

- 地域別では、北米が2025年のモデルベースエンタープライズ市場シェアの37.62%をリードし、アジア太平洋地域は2026〜2031年にかけて年平均成長率(CAGR)18.34%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモデルベースエンタープライズ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国防総省デジタルエンジニアリング義務化 | +3.8% | 北米(欧州・アジア太平洋への波及あり) | 中期(2〜4年) |

| 自動車OEMによる完全3Dデジタルスレッドへの移行 | +3.4% | 欧州、北米、中国 | 中期(2〜4年) |

| 中小企業向けクラウドネイティブPLMスイートの急増 | +2.8% | アジア太平洋(日本、韓国、インド) | 短期(2年以内) |

| 航空宇宙MROの所要時間短縮によるROI | +2.3% | 北米・欧州 | 中期(2〜4年) |

| モデルベース定義と積層造形品質の統合 | +1.8% | 北米、欧州、アジアの先進拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米における普及を加速させる国防総省デジタルエンジニアリング義務化

防衛請負業者は現在、設計・分析・調達・維持管理の意思決定における唯一の情報源として3Dモデルを扱うことが求められています。約30万社のサプライヤーが、将来の契約資格を維持するためにプロセス、ソフトウェアスタック、サイバーセキュリティ対策の更新を開始しています。義務化に準拠したワークフローに合わせる共通の下請け業者を通じて、商業航空宇宙分野への波及も進んでいます。ツールベンダーは、文書作成時間を短縮しトレーサビリティを向上させるパッケージ化されたコンプライアンステンプレートと自動化されたモデルベース定義(MBD)チェッカーで対応しています。

電気自動車プラットフォームに向けた自動車OEMの完全3Dデジタルスレッドへの移行

バッテリー電気自動車プログラムは、機械・電気・熱システムの並行設計に依存しています。統一された3Dデジタルスレッドを展開することで、大手自動車メーカーはトレーサビリティを向上させながらプラットフォームサイクルを72ヶ月から36ヶ月に短縮することができました。[1]PTC Inc.、「デジタルスレッドが自動車製造プロセスをどのように変革するか」、ptc.com デジタルツインとモデルベースシステムズエンジニアリングの統合により、チームはエネルギーフロー、衝突挙動、バッテリー劣化を早期にシミュレーションでき、後期の再設計と保証リスクを抑制します。これらの成果が欧州、北米、中国全体での広範な展開を推進しています。

アジア太平洋地域における中小企業のアクセスを可能にするクラウドネイティブPLMスイートの急増

クラウド展開により、大型サーバーや専門ITスタッフの必要性がなくなります。一般的な移行は45〜90日で完了し、日本・韓国・インドの製造業者が限られた資本支出で高度なPLMおよびモデルベース定義(MBD)を展開できるようになります。[2]CIMdata Inc.、「PLM産業サマリー」、cimdata.com 従量課金制の価格設定と自動更新により生涯所有コストが低下し、エンタープライズグレードのデジタルスレッド機能が同地域の広大な中小企業基盤にとってアクセス可能となります。迅速なオンボーディングが同地域の最速成長採用者としての地位を強化しています。

航空宇宙MROの所要時間短縮によるROI

予知保全アルゴリズムを組み込んだデジタルツインは、予定外のメンテナンスを削減し、直接コストの同様の節約とともに機体稼働率を15%向上させます。[3]Aerospace Testing International、「デジタルツインが航空宇宙開発とテストをどのように変革しているか」、aerospacetestinginternational.com 航空会社とMROプロバイダーは現在、構成管理された3Dモデルを活用して部品寿命を予測し、スペアパーツの調達を最適化しています。データ精度の向上により整備記録の正確性が約97%に高まり、耐空性審査を支援し、ペナルティリスクを低減します。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーCADと新しいMBD標準間のデータ相互運用性のギャップ | -2.3% | グローバル(成熟した製造地域でより顕著) | 中期(2〜4年) |

| 高い初期人材再教育コスト | -1.8% | グローバル(スキル不足が続く地域で深刻) | 短期(2年以内) |

| クラウド展開における知的財産に関するサイバーセキュリティ上の懸念 | -1.5% | グローバル(特に防衛、航空宇宙、自動車) | 中期(2〜4年) |

| 多層サプライチェーンコンプライアンスの複雑性 | -1.2% | 北米、欧州、アジア太平洋の輸出拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ相互運用性の課題がシームレスな統合を妨げる

エンジニアリングプロジェクトの約65%が、過去のCADファイルを機能豊富なMBD対応モデルに変換する際に依然として遅延に直面しています。[4]CAD Interop、「CAD移行のための専門ソリューション」、cadinterop.com ジオメトリ変換だけでは不十分であり、チームは数十年にわたって構築されたフィーチャー、制約、リンクされた図面も保持する必要があります。専門的な変換ツールは改善されていますが、企業全体の移行は依然としてリソースを大量に消費し、デジタルスレッドイニシアチブを停滞させる可能性のあるデータ損失のリスクを伴います。

人材再教育が実装の障壁を生む

文書中心からモデル中心のワークフローへの移行は、設計レビューから現場検査に至るまで、すべての日常業務を変化させます。企業は広範なトレーニングプログラムへの資金提供、標準作業手順の刷新、パフォーマンス指標の再調整を行う必要があります。特に経験豊富なスタッフが数十年にわたって2D手法を磨いてきた組織では、変化への抵抗が一般的です。包括的な変更管理計画と段階的な展開が不可欠であることが証明されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスがソリューションの成長を上回る

ソリューションセグメントは2025年の収益の70.35%を生み出し、ほとんどの展開の基盤としての役割を強調しています。しかし、サービスエンゲージメントは、企業がモデルベースの手法を大規模に展開する複雑さに直面するにつれて、年平均成長率(CAGR)17.46%を記録しています。サービスプロバイダーはAIを組み込んでデータ移行と検証を自動化し、価値実現までの時間を短縮してモデル精度への信頼を高めています。デジタルスレッドスキルに焦点を当てたトレーニングと認定パッケージの需要が高まっており、持続的な人材ギャップが浮き彫りになっています。専門サービス会社の流入により、大規模なコンサルティングチームの費用をかけずに指導を求める中堅製造業者の選択肢が広がっています。

サブスクリプションモデルの台頭により、収益は永続的なソフトウェアからパフォーマンス指標と成果ベースの契約に結びついた継続的なサービス関係へとシフトしています。保守・サポート契約内で適用される予測分析は、統合の不具合が生産を妨げる前にフラグを立てることができます。これらの機能は信頼できるパートナーへのクライアント依存を強化し、モデルベースエンタープライズ市場内のサービスシェアの上昇軌道を維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューションタイプ別:デジタルツインとシミュレーションが勢いを増す

製品ライフサイクル管理プラットフォームはほとんどの実装の基盤であり続けていますが、組織が設計と運用の間のクローズドループフィードバックを求めるにつれて、デジタルツインとシミュレーションセグメントが注目を集めています。高精度モデルにリアルタイムのセンサーデータを供給することで、メンテナンスを誘導し、パフォーマンスを最適化し、資産寿命を延ばす自己更新型デジタルツインが生まれます。シミュレーションとシステムズエンジニアリングの融合は、要件を早期に検証することで手戻りを削減します。これは航空宇宙や医療機器などの規制された分野で特に顕著なメリットです。

可視化・コラボレーションツールは、没入型設計レビューを促進するためにAR/VRオーバーレイを追加しています。エンジニア、サプライヤー、さらには現場技術者もリアルタイムで同じモデルを検査でき、意思決定の時間を短縮します。CAD/CAM/CAEスイートは現在、製品製造情報を3Dジオメトリに直接組み込んでいます。これにより、検査計画や現場計測プラットフォームを含む下流ソフトウェアが単一のデータセットを利用でき、変換ステップを削減して改訂エラーを最小化します。

サービスタイプ別:統合・実装が複雑性に対応

統合・実装サービスはサービス収益の最大部分を占めています。これは、新しいPLM、シミュレーション、分析レイヤーをレガシーのERP(企業資源計画)およびMES(製造実行システム)と整合させることが容易ではないためです。データサイロを防ぐためには、概念・設計・生産・維持管理フェーズにまたがる高品質なモデルが不可欠です。その結果、サービスチームはコネクタを展開し、アプリケーションプログラミングインターフェース(API)を設定し、ドメイン全体でデジタルスレッドの連続性をテストすることが多くなっています。

コンサルティング・トレーニングエンゲージメントは、企業がロードマップ、成熟度評価、人材育成プログラムを要求するにつれて最も急速に拡大しています。モデルベース定義、システムズエンジニアリング、積層造形ワークフローをカバーする体系的なカリキュラムは、企業が文化的な慣性を克服するのに役立ちます。サポート・保守契約は、サービスデスクが使用状況の指標を監視し、ダウンタイムに発展する前に異常をフラグ立てするプロアクティブな分析へとシフトしています。統合、コンサルティング、プロアクティブサポートの3種類のサービスタイプをすべて組み合わせられるベンダーが、長期的なクライアント関係を強固にしています。

展開モード別:クラウド採用が柔軟性を加速

オンプレミス展開は2025年に62.25%の収益シェアを維持しました。これは多くの企業がすでに相当なデータセンター資産を所有しており、厳格なセキュリティ管理を遵守する必要があるためです。それでも、サービスとしてのソフトウェア(SaaS)モデルが更新、スケーラビリティ、コスト予測可能性が認識されるリスクを上回ることを示すにつれて、クラウドソリューションは年平均成長率(CAGR)17.96%で成長しています。ハイブリッドアプローチにより、組織は機密データをオンプレミスに保持しながら、バースト的なシミュレーションやリアルタイムコラボレーションにクラウドコンピューティングを活用できます。

コンテナ化されたPLMおよびシミュレーションマイクロサービスの登場により、プライベートおよびパブリック環境全体で一貫したパフォーマンスが実現します。アジア太平洋地域では、レガシーデータセンターを持たない中小企業がフルクラウドスタックをますます採用しています。北米・欧州の多国籍企業は、ミッションクリティカルなCADデータをセキュアなクラウドボールトに移行する前に、サプライヤーコラボレーションポータルやエンジニアリング変更ワークフローから始める段階的な移行を選択することが多いです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:航空宇宙・防衛が実装をリード

航空宇宙・防衛は2025年の収益の32.55%を占め、厳格な規制要件と、デジタル継続性がリスクを削減する複数年プログラムの複雑性を反映しています。予算コミットメントと国防総省の義務化により、堅牢でトレーサブルなモデル中心のツールチェーンへの安定した需要が確保されています。デジタルツインに連携した予測シミュレーションはテストサイクルを加速し、請負業者がコスト上限を管理しながらパフォーマンス目標を達成できるようにします。

自動車は電動化とソフトウェア定義車両が学際的なコラボレーションを必要とするため、最速の年平均成長率(CAGR)15.86%を記録しました。統一された3Dスレッドにより、エンジニアはバッテリー熱モデルを衝突安全性目標と製造制約に整合させることができます。エレクトロニクス・ハイテク、建設・インフラ、電力・エネルギーセグメントも、デジタルツインがプロジェクトスケジュールの短縮、手戻りの削減、ライフサイクル管理の改善をもたらすとして投資を増やしています。

地域分析

北米は2025年の収益の37.62%を占め、防衛支出、成熟した航空宇宙サプライチェーン、電気自動車の発売加速を目指す自動車メーカーに支えられています。デジタルモデルを公式技術基準として強制する連邦政策が、保守的な請負業者でさえ近代化へと促しています。カナダとメキシコは、コンプライアンスの証明も求められる統合サプライチェーンを通じて参加しており、大陸全体での広範な普及を促進しています。

アジア太平洋地域は2026〜2031年にかけて年平均成長率(CAGR)18.34%で最も急速に成長する地域です。クラウドホスト型PLMは、日本の精密製造業者、韓国のエレクトロニクス大手、インドのエンジニアリングサービスプロバイダーの参入障壁を低下させています。中国のデジタル工場への投資は、広大な生産ネットワーク全体でスケールできるデジタルスレッドソリューションへの需要を促進しています。地方政府はスマート製造補助金を推進し、中小企業の参加を加速させています。

欧州はドイツのインダストリー4.0イニシアチブとフランスの先進航空宇宙プログラムに牽引されて堅調な普及を維持しています。ベルファストに設置された英国のデジタルツインセンターは、次世代航空機開発における競争力維持への国家的コミットメントを示しています。持続可能性規制は、炭素フットプリントを追跡しリソース使用を最適化するためのモデル中心設計をさらに促進しています。地域標準化機関が相互運用性フレームワークで協力し、国境を越えたコラボレーションを円滑化しています。

競合ランドスケープ

長年のPLMプロバイダーであるSiemens、Dassault Systèmes、PTCは、CAD、PLM、シミュレーション、IoT分析を統合スイートにバンドルすることで支配的な地位を維持しています。彼らはスケーラビリティと精度を向上させるためにAI駆動の物理エンジンとクラウドマイクロサービスでポートフォリオを強化しています。Arasなどのチャレンジャーベンダーは、異種ツールチェーンとの統合を容易にするオープンアーキテクチャを採用し、レガシーデータに悩む企業にアピールしています。

ホワイトスペースの機会は、エンタープライズレベルの複雑さなしに堅牢なデジタルスレッド機能を提供する中堅市場向けオファリングにあります。専門企業は積層造形品質やモデルベースシステムズエンジニアリングテンプレートに特化し、より迅速なドメイン固有の展開を可能にしています。顧客はソフトウェア機能だけでなく、成果志向のサービスバンドル、トレーニング、迅速なパイロットから本番への移行経路を提供する能力でベンダーを評価するようになっています。

製造業者は顧客であると同時にイノベーターでもあります。Rolls-Royceのコネクテッドエンタープライズプログラムは、モデルベースシステムズエンジニアリングを使用して設計とサービス分析を合理化しています。SiemensとPhysicsXのようなパートナーシップは、既存企業がシミュレーションの速度と精度を向上させるために外部のAI専門知識を取り入れる方法を示しています。クラウド採用が増加するにつれて、PLMベンダーとハイパースケールクラウドプロバイダー間の合弁事業が激化すると予想されます。

モデルベースエンタープライズ産業リーダー

Siemens AG

General Electric Company

PTC Inc.

Dassault Systèmes SE

SAP SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Siemensは、拡張されたモデルベース定義とNX Inspectorツールを搭載したNXを更新し、検査ワークフローを合理化しました。

- 2025年4月:Ansysはモデルベースシステムズエンジニアリングスイートを拡張し、自動化、組み込みソフトウェア、安全性分析モジュールを追加しました。

- 2025年3月:Thinaerは、防衛サプライヤーが国防総省指令5000.97を満たすのを支援するリアルタイム資産可視化技術を導入しました。

- 2025年2月:英国はベルファストにデジタルツインセンターを開設し、航空宇宙競争力の強化を図りました。

- 2025年1月:Autodeskは、協調的な製品開発を目的としたクラウドPLMプラットフォームであるFusion Manageをリリースしました。

グローバルモデルベースエンタープライズ市場レポートの範囲

モデルベースエンタープライズ(MBE)は、製品および製品の製造に関連するすべての製造プロセス情報を含む3Dモデルベース定義(MBD)を使用することで、製造プロセス中の設計意図を明確にすることを主な目的とするエンジニアリング戦略です。

モデルベースエンタープライズ市場は、提供内容(ソリューションおよびサービス)、展開モード(オンプレミスおよびクラウド)、エンドユーザー(航空宇宙・防衛、自動車、建設、電力・エネルギー、小売、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて米ドルの金額ベースで提供されます。

| ソリューション |

| サービス |

| PLMソフトウェア |

| CAD/CAM/CAE |

| デジタルツインとシミュレーション |

| 可視化とコラボレーション |

| 統合と実装 |

| コンサルティングとトレーニング |

| サポートと保守 |

| オンプレミス | |

| クラウド | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド |

| 航空宇宙・防衛 |

| 自動車 |

| 建設・インフラ |

| 電力・エネルギー |

| 小売・消費財 |

| エレクトロニクス・ハイテク |

| 海洋・オフショア |

| その他の産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 提供内容別 | ソリューション | |

| サービス | ||

| ソリューションタイプ別 | PLMソフトウェア | |

| CAD/CAM/CAE | ||

| デジタルツインとシミュレーション | ||

| 可視化とコラボレーション | ||

| サービスタイプ別 | 統合と実装 | |

| コンサルティングとトレーニング | ||

| サポートと保守 | ||

| 展開モード別 | オンプレミス | |

| クラウド | パブリッククラウド | |

| プライベートクラウド | ||

| ハイブリッドクラウド | ||

| エンドユーザー産業別 | 航空宇宙・防衛 | |

| 自動車 | ||

| 建設・インフラ | ||

| 電力・エネルギー | ||

| 小売・消費財 | ||

| エレクトロニクス・ハイテク | ||

| 海洋・オフショア | ||

| その他の産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

モデルベースエンタープライズの採用を形成する主要な規制力は何ですか?

米国国防総省のデジタルエンジニアリング義務化と同様の航空宇宙規制により、サプライヤーはモデル中心のワークフローを維持することが求められ、サプライチェーン全体への投資が加速しています。

セキュリティ上の懸念にもかかわらず、クラウド展開が普及している理由は何ですか?

クラウドPLMは迅速なオンボーディング、シミュレーション向けの弾力的なコンピューティング、サブスクリプション価格を提供しており、ハイブリッドアーキテクチャは知的財産リスクに対応するために機密データをオンプレミスに保持します。

デジタルツインはどのようにして整備・修理・オーバーホール業務を改善しますか?

リアルタイムのセンサーデータが高精度モデルと同期し、航空機の整備コストと所要時間を約15%削減した予知保全スケジューリングを可能にします。

航空宇宙・防衛に次いで最も急速に普及している産業はどれですか?

自動車製造における電気自動車プログラムは、圧縮された発売スケジュールを満たし、ソフトウェア定義機能を統合するために完全な3Dデジタルスレッドを採用しています。

企業全体への展開における最大の技術的障壁は何ですか?

設計意図を失うことなく、数十年分のレガシーCADを完全にアノテーションされたパラメトリックモデルに変換することが、依然として主要な技術的障壁であり、プロジェクトを遅延させることが多いです。

現在最も多く投資している産業はどれですか?

航空宇宙・防衛は、義務化されたデジタルエンジニアリング政策と完全なデジタル継続性から恩恵を受ける長期ライフサイクルプログラムの複雑性により、2025年の収益の32.55%を占め、際立っています。

最終更新日: