エンタープライズ製造インテリジェンス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.03 十億米ドル |

| 市場規模 (2031) | 13.92 十億米ドル |

| 成長率 (2026 - 2031) | 22.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズ製造インテリジェンス市場分析

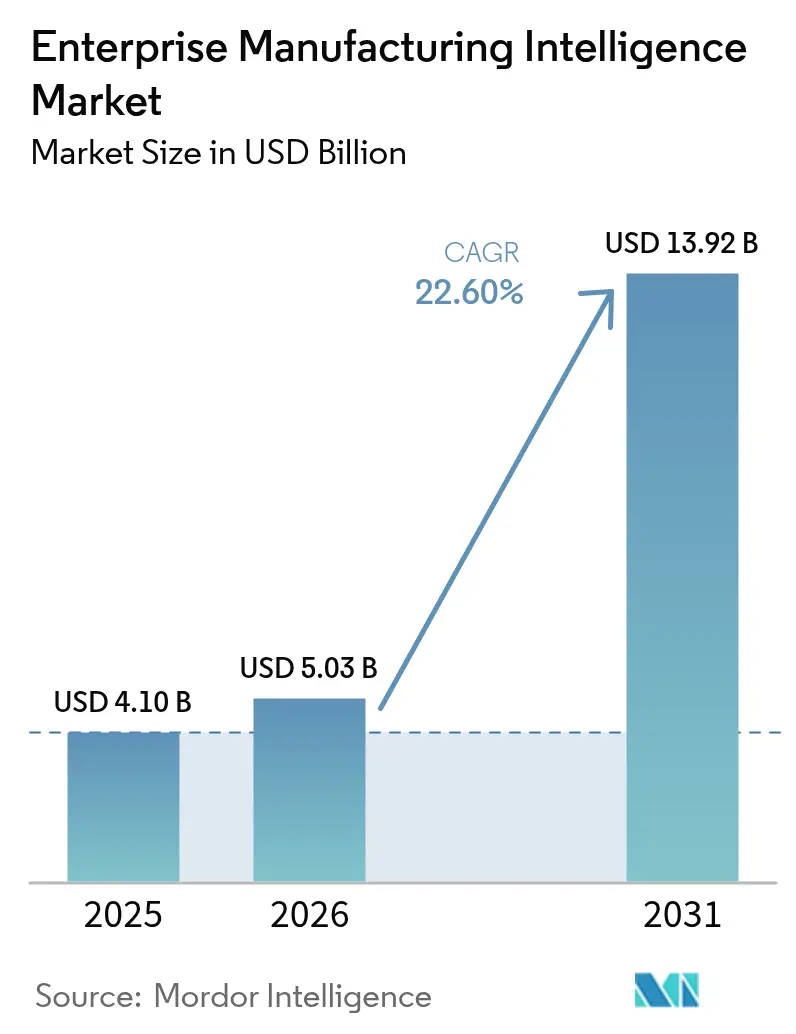

エンタープライズ製造インテリジェンス市場規模は2025年に41億米ドルと評価され、2026年の50億3,000万米ドルから2031年には139億2,000万米ドルへ成長し、予測期間(2026年〜2031年)中に22.6%のCAGRを記録すると推定されます。製造業者がスタンドアローン型の自動化を、運用技術と人工知能を融合した予測システムに置き換えることへの旺盛な需要が成長を牽引しています。プライベート5Gネットワーク、エッジコンピューティング、デジタルツインへの継続的な投資が意思決定サイクルを短縮し、政策インセンティブが設備総合効率(OEE)をグリーンファイナンスと連動させています。緩やかな競合強度により、クラウドネイティブ専業企業が早期採用者を取り込む一方で、既存企業はインストールベースを収益化できています。サイバーセキュリティリスクの高まり、IT・OT統合における人材不足、マクロ経済の不確実性が引き続き逆風となっていますが、OEEで10〜15%の向上、品質管理コストで最大60%の削減といった実証済みのリターンが資本配分を支えています。[1]欧州委員会、「クリーン産業ディール ファクトシート」、europa.eu

主要レポートのポイント

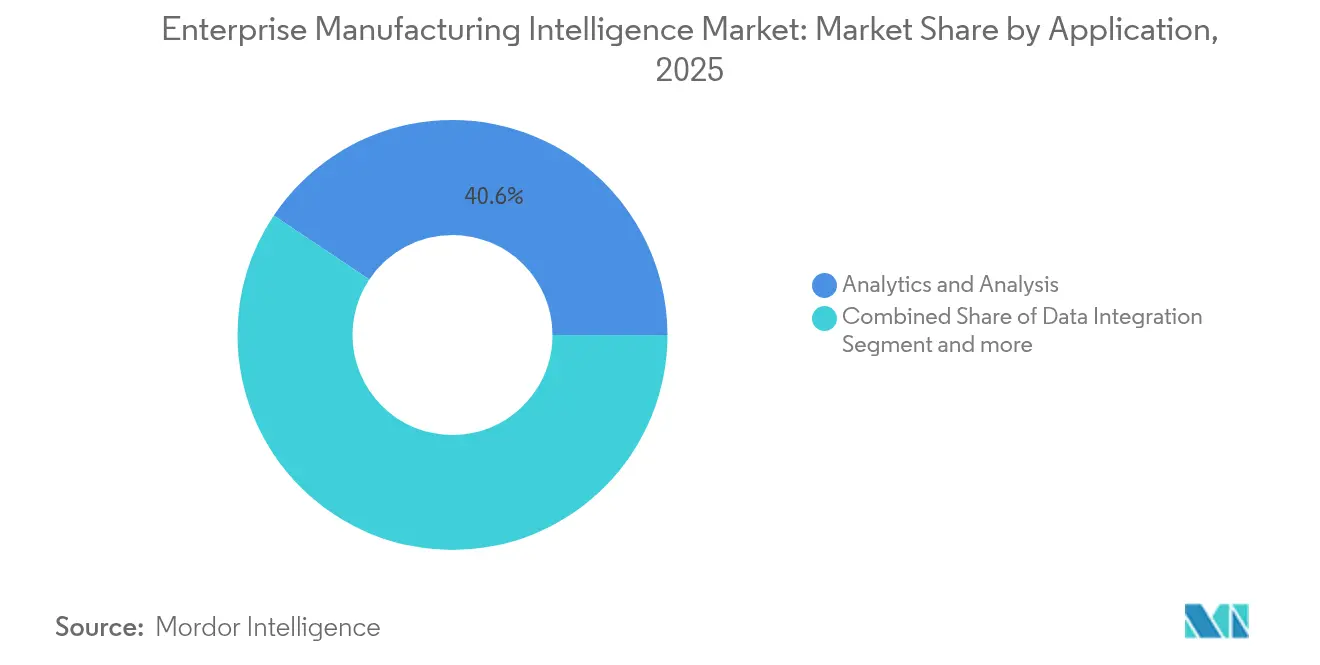

- アプリケーション別では、分析・解析が2025年に40.62%の収益シェアを占めトップとなり、ワークフロー・KPI管理は2031年にかけて27.09%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、自動車が2025年のエンタープライズ製造インテリジェンス市場シェアの23.52%を占め、医薬品・バイオテクノロジーは2031年にかけて25.54%のCAGRで拡大する見込みです。

- 展開モード別では、オンプレミスが2025年のエンタープライズ製造インテリジェンス市場規模の54.22%を占め、クラウドネイティブ展開は2031年にかけて27.68%のCAGRで成長します。

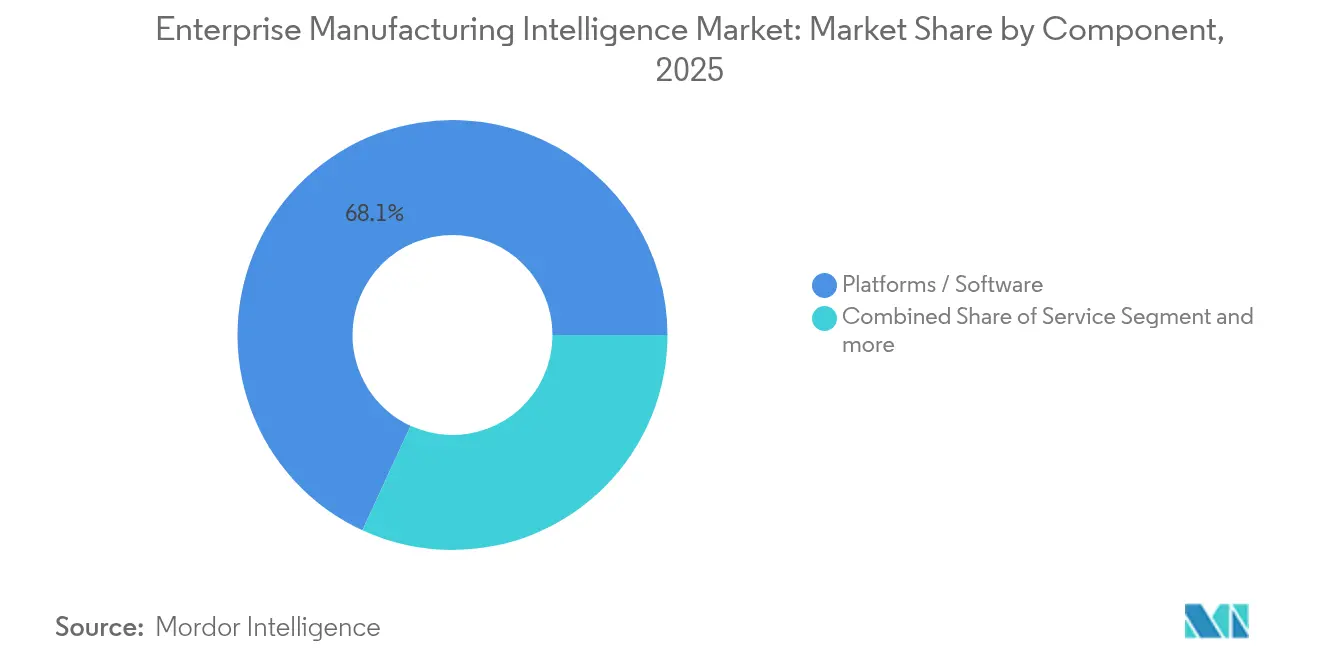

- コンポーネント別では、プラットフォーム/ソフトウェアが2025年に68.12%の収益シェアを獲得し、サービスが2031年にかけて27.63%と最も高いCAGRを記録する見込みです。北米が2025年の世界売上高の37.71%を占め、アジア太平洋地域が2031年にかけて26.41%のCAGRで最も速い成長地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンタープライズ製造インテリジェンス市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| シフトレフト分析がリアルタイムのデザイン品質を実現 | 4.20% | 北米と欧州での早期採用を中心にグローバル | 中期(2〜4年) |

| スマートファクトリーにおけるデジタルスレッドの要件 | 3.80% | APACが中核、北米へ波及 | 長期(4年以上) |

| 産業用5GとエッジAIの統合 | 3.50% | APACと北米が主導するグローバル | 中期(2〜4年) |

| OEE KPIに連動した各国経済のグリーンディール補助金 | 2.90% | 欧州が主体、北米へ拡大中 | 長期(4年以上) |

| オペレーターによるローコード コンポーザブルアプリの利用増加 | 2.10% | 先進市場での採用が速いグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シフトレフト分析がリアルタイムのデザイン品質を実現

生産工程に組み込まれたリアルタイム分析が発生源での偏差を検出し、Samsung Biologicsなどの施設では計算流体力学モデルをインラインで実行してバイオ医薬品パラメーターを即時調整することで、スクラップを最大30%削減しています。機械学習アルゴリズムは現在、上流シグナルから品質アウトカムを予測し、設計意図と製造現実のギャップを埋めています。規制産業では、早期欠陥検出がリコールや規制上のペナルティを防ぐため、付加価値がさらに高まっています。実行プラットフォームと統合することで、AI駆動の制御ループがスループットを最大化しながらプロセスを仕様範囲内に保ちます。これらの成果が、マルチサイトネットワーク全体での大規模展開に向けた経営幹部の支持を強固にしています。[2]Samsung Biologics、「リアルタイム品質管理のためのデジタルバイオプロセシング」、samsungbiologics.com

スマートファクトリーにおけるデジタルスレッドの要件

エンドツーエンドのデジタルスレッドが設計・生産・サービスデータを連結し、製造業者が問題を特定のプロセス設定や材料ロットまで遡ることを可能にします。航空宇宙サプライヤーのSafran Aero BootersはPTC ThingWorxを活用してエンジニアリングモデルと工場フロアの実行をリンクさせ、予知保全と継続的改善を実現しています。このコンセプトは、監査対応のためのデータ整合性を保証するブロックチェーンを活用したトレーサビリティを通じてサプライヤーにも拡大しています。シームレスな接続性により、グローバルの工場がリアルタイムでベストプラクティスを採用し、製品発売を加速させ、変更管理サイクルを短縮することも可能になります。

産業用5GとエッジAIの統合

プライベート5Gネットワークはレイテンシーの障壁を解消し、自律移動ロボットや画像検査に必要なミリ秒レベルの制御をサポートします。Hyundai MotorとSamsungは、スマートファクトリーにおける重要業務に専用の無線容量を提供するRedCap 5Gを実証しました。エッジAIは映像とセンサーデータをローカルで処理し、データ主権に関する懸念に対応するとともに、クラウド接続が断絶した際の回復力を向上させます。これらの技術が組み合わさることで、人間の介入なしにワークフロー オーケストレーションを自己最適化する適応型セルが実現されます。

OEE KPIに連動した各国経済のグリーンディール補助金

欧州クリーン産業ディールプログラムは測定可能な効率性を評価し、工場がリアルタイムのOEEダッシュボードに対してエネルギー使用量と廃棄物を追跡するインテリジェンスプラットフォームの設置を促進します。補助金の受給資格は継続的モニタリングにかかっており、優遇融資を求める生産者の間でプラットフォーム需要を加速させています。持続可能性指標を生産分析と統合するソリューションは、自動車および食品加工工場全体のサプライヤーRFPにおけるコア要件となっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 既存工場の改修における投資回収への躊躇 | -2.80% | 成熟した産業地域を中心にグローバル | 中期(2〜4年) |

| マルチティアサプライチェーンにおけるデータ所有権の継続的な不確実性 | -1.90% | 規制産業で影響が大きいグローバル | 長期(4年以上) |

| IT・OTデータエンジニアリングにおける人材不足 | -1.50% | 先進市場で深刻なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

既存工場の改修における投資回収への躊躇

レガシー工場は、生産を中断し投資回収期間を長引かせるセンサー改修と統合作業の正当化に苦労しています。管理者は即時の節約効果をもたらすプロジェクトを優先し、包括的なインテリジェンス展開を先送りにしています。長寿命資産の中断リスクや、景気循環セクターにおける設備投資凍結が重なり、多くの企業は全社規模の展開に踏み切るのではなく、限定的なスコープでのパイロットを選択しています。

マルチティアサプライチェーンにおけるデータ所有権の継続的な不確実性

マルチステークホルダーネットワークでは、誰が詳細な生産データを管理するかについて相反する期待が存在します。OEMは品質保証のための透明性を求める一方、サプライヤーはIP漏洩を懸念しています。責任に関する明確な法的枠組みがない中、当事者はクラウドプラットフォームを介したデータ共有に慎重であり、クロスエンタープライズ分析の採用を遅らせています。とりわけ医薬品分野では厳格なバリデーション規則がさらなるコンプライアンスコストをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:分析・KPIプラットフォームが採用の基盤を形成

分析・解析は2025年収益の40.62%を占め、インサイト創出がエンタープライズ製造インテリジェンス市場のあらゆる展開の基盤であることを確認しました。ワークフロー・KPI管理は27.09%のCAGRが予測され、静的レポートからリアルタイムのクローズドループ型パフォーマンス制御へのシフトを反映しています。可視化ツールとデータ統合レイヤーが典型的なスタックを補完しますが、支出はアルゴリズムが測定可能なスループット向上をもたらす領域に集中しています。

企業は現在、オペレーターのワークフローを機械学習の出力に結びつけ、意思決定ステップを誘導し、自己調整ラインを構築しています。Honeywellの説明可能AIモジュールは、文脈に沿ったガイダンスがダウンタイムとトレーニングのオーバーヘッドを大幅に削減する方法を示す好例です。生成インターフェースが成熟するにつれ、音声クエリダッシュボードによりフロントラインスタッフがライブの工場指標を照会できるようになり、ドメインエキスパートと工場フロアデータの間の障壁が縮小します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に提供されます

エンドユーザー産業別:自動車の優位性、医薬品の勢い

自動車生産者は、ボディショップロボティクスおよびファイナルアセンブリシーケンシング向けの大規模なプラットフォーム展開を通じて、2025年の収益の23.52%を占めました。医薬品・バイオテクノロジーは、規制当局が継続的プロセス検証とデジタルツインを義務付けるなか、最も速い25.54%のCAGRを達成する見込みです。バッチ系譜と無菌条件が詳細なタイムスタンプ付きデータセットを必要とするため、製薬企業向けのエンタープライズ製造インテリジェンス市場規模が最速の拡大を予測されています。

GlaxoSmithKlineのデジタルツインワクチンプロジェクトは、レシピ変更のバーチャル検証後に具体的な収率向上を報告しています。航空宇宙・防衛企業は輸出管理監査を満たすためのデジタルスレッドトレーサビリティに注力し、半導体ファブはサブミクロン欠陥検出のためにインライン分析を活用しています。食品加工業者も厳格な安全プロトコルにより採用曲線を上昇させています。

コンポーネント別:プラットフォームが主導、サービスが加速

ソフトウェアプラットフォームは2025年に68.12%のシェアを獲得しました。購買担当者がポイントソリューションよりも設定可能なスイートを優先しているためです。しかし、レガシーデバイスの統合、スタッフの再教育、モデルの反復に学際的な専門知識が必要なため、サービスが27.63%のCAGRでこれを上回る見込みです。SiemensのAIコンサルティング部門はこのギャップに対応し、変更管理をターンキー展開とパッケージ化しています。組み込みハードウェアは、ローカルで推論を実行するAIオンチップゲートウェイへと進化しており、データ転送を削減し、クリーンルーム環境でのライツアウトセルを可能にしています。ベンダーは参照アーキテクチャを共同設計してセンサーからダッシュボードまでの確定的な動作を保証し、統合リスクをさらに低減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に提供されます

展開モード別:クラウドネイティブが初期のセキュリティ懸念を越えて急成長

2025年のエンタープライズ製造インテリジェンス市場規模の54.22%をオンプレミスの設置が占めました。オペレーターがレイテンシーに敏感な資産に対してローカル制御を優先したためです。クラウドネイティブの提供は27.68%のCAGRが見込まれており、現在はゼロトラストアーキテクチャと地域限定ストレージを統合してデータ主権への懸念を軽減しています。ハイブリッドエッジクラウドモデルは、オンサイトでの確定的レスポンスを提供しつつ、重い分析処理をクラウドにルーティングします。

Microsoftの産業特化型データサービスは、製造業者にEPRデータに隣接してリアルタイムモデルをホストする管理型Kubernetesクラスターを提供し、統合の複雑さを軽減しています。この弾力性により、季節性のある生産者が余剰ハードウェアコストなしに容量を柔軟に調整でき、クラウド拡張に向けた予算承認が加速します。

地域分析

北米は2025年のグローバル収益の37.71%を支配しました。Procter and Gambleのような早期採用者が100以上の工場を統合するハイブリッドクラウド実行システムを組み込んでいるためです。連邦政府のリショアリング(国内回帰)インセンティブとハイパースケーラーとのパートナーシップが、OEE向上を実証するライトハウスサイトへの資金供給を通じてモメンタムを強化しています。充実したシステムインテグレーターのエコシステムが中規模製造業者の展開リスクを軽減する人材パイプラインを提供しています。

アジア太平洋地域は2031年にかけて最も速い26.41%のCAGRを記録する見込みです。中国、日本、韓国が国家補助金をインダストリー4.0パイロットに投入し、シンガポールの国家規模のデジタルファクトリーロードマップが基本的な接続性標準を規定しています。電子機器・電池生産者が、逼迫した労働市場を補い輸出品質基準を満たすために採用をリードしています。地域のクラウドプロバイダーが現在、データレジデンシー規制を満たすためのローカルアベイラビリティゾーンを運営しており、ティア2サプライヤーへのアクセスが拡大しています。欧州はクリーン産業ディールなどの規制的手段を活用し、OEEと並んで排出量を文書化するプラットフォームへと資本を誘導しています。ドイツの自動車クラスターがリサイクルスチールの認証にブロックチェーンの来歴追跡をパイロット的に導入し、イタリアの食品加工ラインがエネルギー使用削減にAIを展開しています。ブレグジットによるサプライチェーンの混乱がミッドランドの航空宇宙工場から大陸側のティア1サプライヤーまで在庫可視性の必要性を高め、エンタープライズ製造インテリジェンスの採用をレジリエンス戦略として定着させています。

競争環境

Siemens、ABB、Honeywellなどの業界大手は、ソフトウェアアップグレードを自社の自動化フットプリントとバンドルし、既存のPLCおよびDCS資産に対してシームレスな移行パスを提供しています。Siemensが2025年にAltair Engineeringを100億米ドルで買収したことで、CAEとAI駆動のシミュレーションによりポートフォリオを強化し、デジタルスレッドのナラティブを補強しています。これらの企業はライフタイムサービス契約を活用してクラウド分析モジュールをクロスセルし、ハードウェアを超えた収益を維持しています。

Sight Machineなどのミッドマーケット参入者は、個別製造向けの事前構築済みデータモデルによる迅速なROIに注力しており、Tulipのローコードアプリはオペレーターがコーディングなしにフォームをデジタル化できるようにしています。ゼロサムの競争ではなくパートナーシップが市場開拓戦略を形成しています。クラウドハイパースケーラーはOTコネクターを統合し、MESベンダーは分析エンジンをホワイトラベルでリーチを拡大しています。サプライヤーとOEMが参加する共同イノベーションラボが、医薬品などの規制環境でのバリデーションサイクルを効率化しています。

スタートアップは、シリアライゼーションコンプライアンスやAIビジョンキットなどのニッチな課題に特化することで資金を確保しています。OEMのベンチャー部門はこれらのイノベーターを発掘して機能のギャップを埋めており、Mitsubishi ElectricのFormic Technologiesへの出資は中小企業向けのロボット・アズ・ア・サービスを提供するための取り組みの好例です。活発な取引活動にもかかわらず、単一ベンダーが支配的なシェアを持つことはなく、調達交渉における顧客のレバレッジが維持されています。[4]Siemens AG、「Siemens、シミュレーションとAIポートフォリオ強化のためにAltair Engineeringを買収へ」、press.siemens.com

エンタープライズ製造インテリジェンス業界リーダー

Siemens AG

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Co.

AVEVA Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Siemensがカナダにおける電池生産向けグローバルAI製造技術研究開発センターに1億5,000万カナダドルを投資しました。

- 2025年2月:Hyundai MotorとSamsungが、重要業務における工場の接続性を向上させるプライベート5G RedCap技術を発表しました。

- 2025年1月:L2L Inc.がAccumine Technologiesを買収し、コネクテッドワークフォースソリューションを強化するとともに、機械データ収集を簡素化するL2L Connectをリリースしました。

グローバルエンタープライズ製造インテリジェンス市場レポートの調査範囲

エンタープライズ製造インテリジェンスは基本的に、複数のソースから製造に関するすべてのデータを収集・提示できるソフトウェアソリューションであり、主に意思決定者に組織のパフォーマンスに関する情報を提供します。さらに、すべての製造データを一元化することで、このソフトウェアはユーザーがソースに関わらず必要な情報を容易に見つけ、生産コスト、能力、品質、利用可能なリソースなど製造のあらゆる特性について容易に分析を実施できるようにします。

| データ統合 |

| 分析・解析 |

| 可視化/ダッシュボード |

| ワークフロー・KPI管理 |

| 自動車 |

| 航空宇宙・防衛 |

| 電子機器・半導体 |

| 食品・飲料 |

| 化学品・素材 |

| 医薬品・バイオテク |

| オンプレミス |

| ハイブリッド(エッジ+クラウド) |

| クラウドネイティブ |

| プラットフォーム/ソフトウェア |

| サービス |

| 組み込み分析ハードウェア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 欧州 | イタリア |

| フランス | |

| 英国 | |

| ドイツ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| アフリカ | ナイジェリア |

| 南アフリカ | |

| ケニア |

| アプリケーション別 | データ統合 | |

| 分析・解析 | ||

| 可視化/ダッシュボード | ||

| ワークフロー・KPI管理 | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 電子機器・半導体 | ||

| 食品・飲料 | ||

| 化学品・素材 | ||

| 医薬品・バイオテク | ||

| 展開モード別 | オンプレミス | |

| ハイブリッド(エッジ+クラウド) | ||

| クラウドネイティブ | ||

| コンポーネント別 | プラットフォーム/ソフトウェア | |

| サービス | ||

| 組み込み分析ハードウェア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 欧州 | イタリア | |

| フランス | ||

| 英国 | ||

| ドイツ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| アフリカ | ナイジェリア | |

| 南アフリカ | ||

| ケニア | ||

レポートで回答される主要な質問

エンタープライズ製造インテリジェンス市場の現在の価値はどのくらいですか?

市場は2026年に50億3,000万米ドルを記録し、2031年までに139億2,000万米ドルに達すると予測されており、22.6%のCAGRを反映しています。

現在、最大のエンタープライズ製造インテリジェンス市場シェアを持つ地域はどこですか?

北米はAI駆動のスマートファクトリー投資の早期着手により、2025年の世界売上高の37.71%をリードしています。

最も急速に成長しているアプリケーションセグメントはどれですか?

ワークフロー・KPI管理アプリケーションは、2026年から2031年にかけて27.09%のCAGRで拡大すると予測されています。

医薬品がエンタープライズ製造インテリジェンスプラットフォームを急速に採用しているのはなぜですか?

リアルタイムのバッチ追跡とデジタルツインに対する厳格な規制上の要求が、医薬品企業を25.54%のCAGR採用へと押し進めています。

プライベート5GネットワークはどのようにManufacturing Intelligenceの展開に影響を与えていますか?

専用5Gはレイテンシーをミリスタンダードレベルに低減し、自律ロボット向けのエッジAIと工場フロアでのリアルタイム品質検査を実現します。

レガシー工場ではエンタープライズ製造インテリジェンスの採用を制限するものは何ですか?

既存工場の改修プロジェクトは多くの場合、投資回収期間が長くなるため、経営幹部は全社規模のプラットフォーム導入に慎重になります。

最終更新日: