エンジニアリングプラスチックリサイクル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

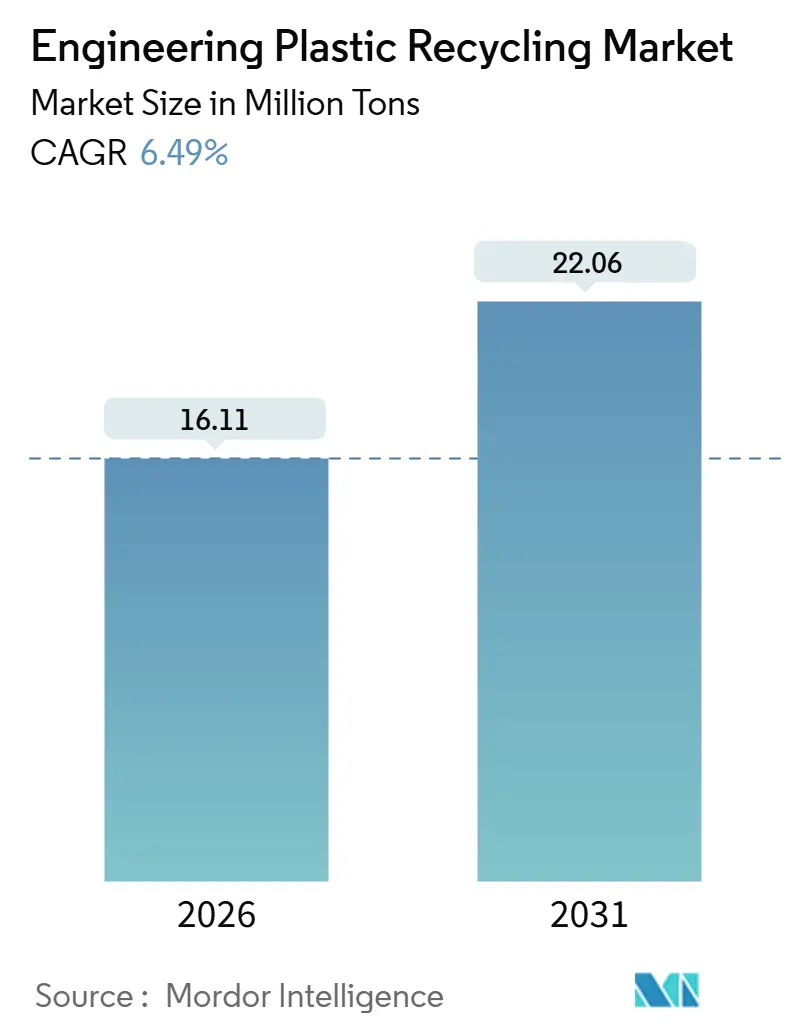

| 市場取引高 (2026) | 16.11 百万トン |

| 市場取引高 (2031) | 22.06 百万トン |

| 成長率 (2026 - 2031) | 6.49% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンジニアリングプラスチックリサイクル市場分析

エンジニアリングプラスチックリサイクル市場規模は2026年に1,611万トンと推定され、予測期間(2026年~2031年)にCAGR 6.49%で成長し、2031年までに2,206万トンに達する見込みです。欧州連合およびカリフォルニア州における規制上のリサイクル含有量割当と、ブランドオーナーによる調達誓約が、リサイクル含有量を任意の取り組みから法的要件へと転換させ、包装および産業用糸の分野における成長を下支えしています。中国のナショナルソード後の設備増強、欧州のデポジット返還制度、北米のケミカルリサイクル投資が地域の供給基盤を強化する一方、デジタルウォーターマーキングおよびAIビジョン選別が混合エンジニアリングプラスチックの回収率を向上させています。1トンあたりの資本コストを30%削減するベンチャー支援の解重合プロジェクトが、バージン樹脂との価格差を縮小させ、競争を激化させるとともに既存企業間の統合を促進しています。食品接触承認の遅れとベール価格の変動が近期の障壁として残っていますが、自動車、電子機器、グリーンビルディング用途からの長期的な需要牽引力がエンジニアリングプラスチックリサイクル市場のフットプリントを拡大し続けています。

主要レポートのポイント

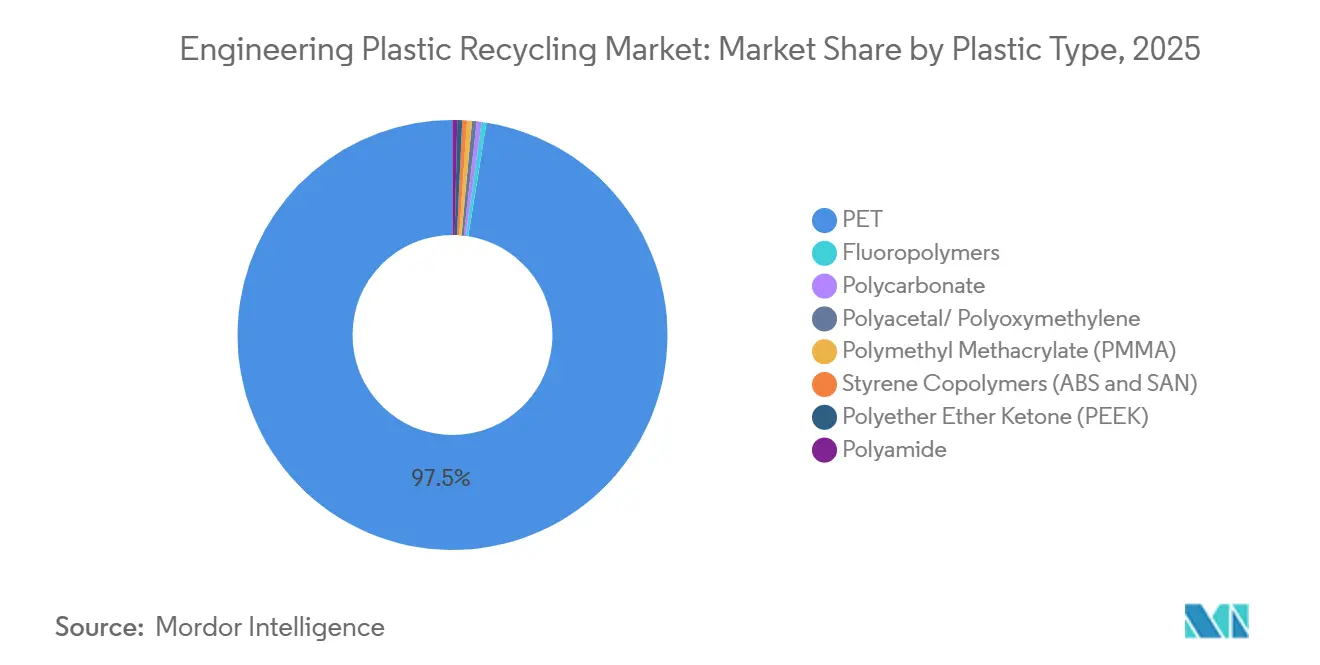

- プラスチックの種類別では、PETが2025年にエンジニアリングプラスチックリサイクル市場シェアの97.47%を占め、2031年にかけてCAGR 6.51%で拡大すると予測されています。

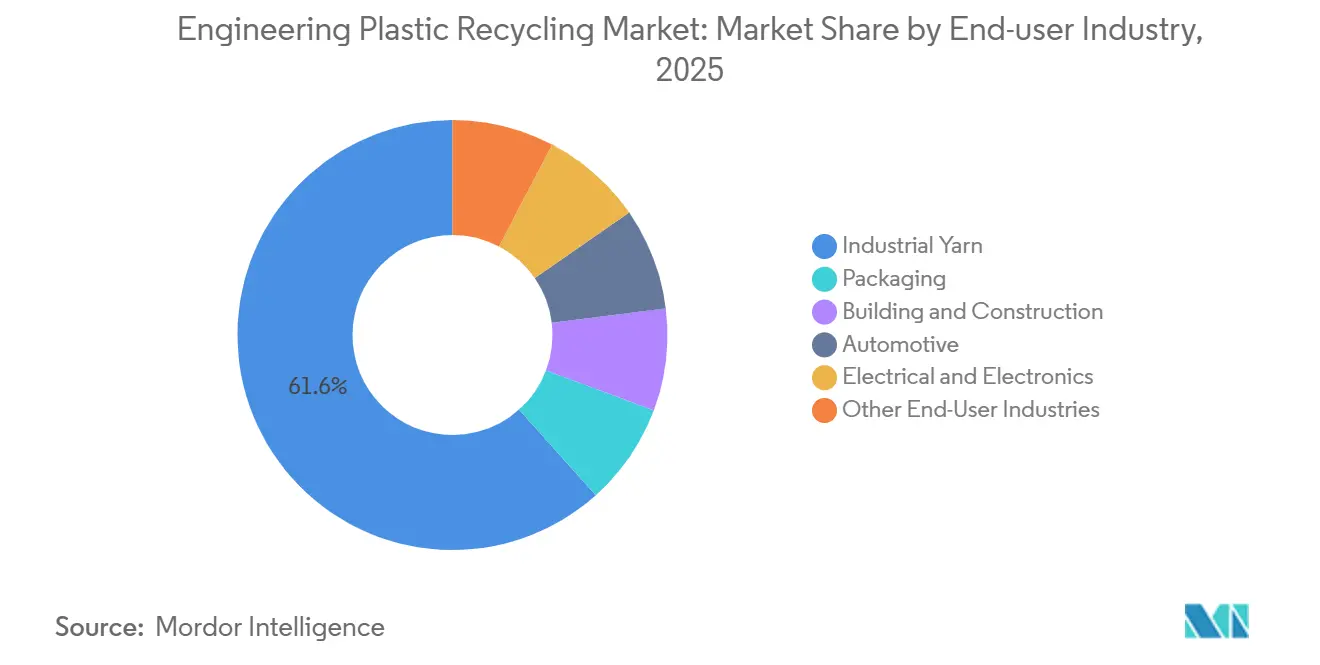

- エンドユーザー産業別では、産業用糸が2025年にエンジニアリングプラスチックリサイクル市場規模の61.61%を占め、包装はCAGR 8.12%で2031年にかけて伸長しています。

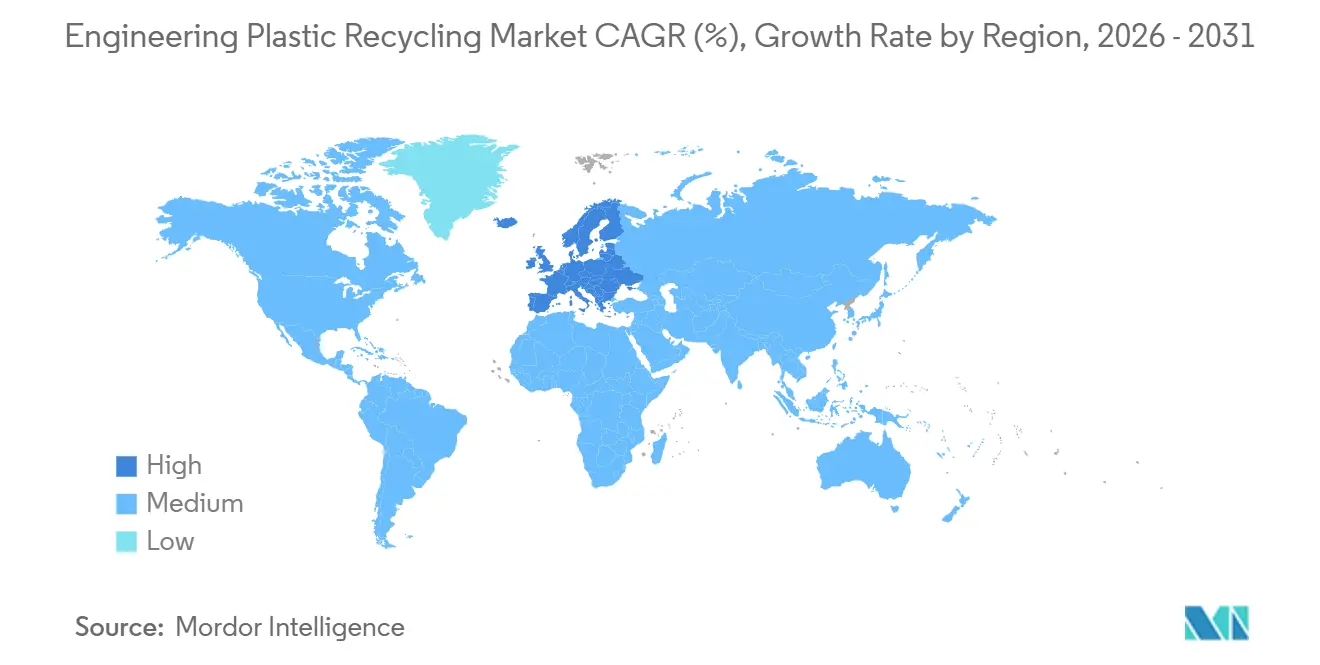

- 地域別では、アジア太平洋が2025年にエンジニアリングプラスチックリサイクル市場の56.39%のシェアを占め、欧州が2031年にかけてCAGR 6.55%と最も高い成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエンジニアリングプラスチックリサイクル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響度(~%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 2026年以降に強化されるポリシー主導のリサイクル含有量割当 | +1.8% | 欧州、北米、APACコア市場 | 中期(2〜4年) |

| ブランドオーナーによる2030年までにエンジニアリングプラスチック包装の25〜50%をリサイクル原料へ転換する誓約 | +1.5% | 欧州および北米に集中したグローバル | 短期(2年以内) |

| EVおよび電子機器の熱マネジメント部品におけるケミカルリサイクルPAおよびPC グレードへのOEM需要 | +1.2% | APAC(中国、韓国)、欧州(ドイツ、フランス) | 中期(2〜4年) |

| 混合ストリームの収率を高めるデジタルウォーターマーキングおよびAIビジョン選別ラインの台頭 | +0.9% | 欧州、北米のパイロットサイト、APACへの展開中 | 長期(4年以上) |

| ベンチャー支援の溶媒系解重合プラントが1トンあたりの設備投資を30%削減 | +1.1% | 北米、欧州、一部のAPACハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2026年以降に強化されるポリシー主導のリサイクル含有量割当

EUの包装・包装廃棄物規則における拘束力のある目標は、飲料ボトルに対して2030年までに30%、2040年までに65%のリサイクル含有量を義務付けており、フランスのAGEC法は自動車および電子機器部品への割当を拡大しています[1]欧州委員会、「包装・包装廃棄物規則」、europa.eu。カリフォルニア州のSB 54は違反に対して1日あたり50,000 USDの罰金を科し、リサイクル含有量の調達をコスト回避策へと転換させています。これらの義務規定により、リサイクル樹脂のプレミアムは2024年の15〜25%から2025年後半には5〜10%まで圧縮されました。資本は機械的手法およびケミカルリサイクル設備の両方へと流入し、エンジニアリングプラスチックリサイクル市場の拡大を加速させています。2026年以降に閾値が引き上げられるにつれて、需要の見通しが改善し、ファイナンスリスクが低下することで成長モメンタムが強化されています。

ブランドオーナーによる2030年までにエンジニアリングプラスチック包装の25〜50%をリサイクル原料へ転換する誓約

ユニリーバ、プロクター・アンド・ギャンブル、ネスレは、グローバル調達契約にリサイクル含有量条項を組み込み、合計で2027年以降に年間60万トン超の食品グレードリサイクルPETを必要としています。長期オフテイク契約がイーストマンのテネシーサイトなどのメガスケール解重合プラントを支え、1施設あたり1億5,000万 USDを超えるプロジェクトファイナンスを可能にしています。ブランドの圧力がサプライチェーン全体に波及し、バリアフィルム、キャップ、クロージャー全体でリサイクルグレードを再承認するよう各コンバーターに動機を与えています。この波及効果は、近期においてエンジニアリングプラスチックリサイクル市場における二桁台の設備容量成長を持続させています。

EVおよび電子機器の熱マネジメント部品におけるケミカルリサイクルPAおよびPCグレードへのOEM需要

BMW、テスラ、アップルは現在、エンジン周辺部品および熱インターフェース用途にケミカルリサイクルポリアミドおよびポリカーボネートを指定しており、UL 94難燃性コンプライアンスとともに20〜30%のライフサイクルカーボン削減を理由として挙げています。バージン同等の性能により、機械的リサイクル品に対して20〜30%のプレミアムが受け入れられており、二層構造の価格景観を形成しています。EVの生産台数の増加と熱マネジメントへの需要拡大がこれらのグレードへの需要を高め、エンジニアリングプラスチックリサイクル市場全体の中でより高いマージンの成長を促しています。

混合ストリームの収率を高めるデジタルウォーターマーキングおよびAIビジョン選別ラインの台頭

ホーリーグレイル2.0のパイロットでは、近赤外線システムでは識別できない多層プラスチックおよび黒色プラスチックの識別において95%の精度を達成し、欧州のマテリアルリカバリーファシリティのスループットを2倍にしました。トムラのAI強化光学技術は、2026年初頭にWEEEストリームからのポリアミド回収率を40%向上させ、これまで焼却に回されていた原料を解放しました。選別経済性の改善が難リサイクルエンジニアリングプラスチックへの投資を後押しし、材料範囲を拡大することでエンジニアリングプラスチックリサイクル市場全体を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響度(~%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 多くの法域においてリサイクルエンジニアリングプラスチックに対する食品接触承認が限定的 | -0.6% | 北米(FDA)、APAC(中国、インド、日本)、南米 | 中期(2〜4年) |

| リサイクル業者のROIを予測困難にするベール価格の変動 | -0.5% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| WEEE プラスチックにおける臭素系難燃剤の高含有量が処理コストを増加 | -0.4% | 欧州、北米、APAC(電子廃棄物ハブ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多くの法域においてリサイクルエンジニアリングプラスチックに対する食品接触承認が限定的

FDAのレター・オブ・ノー・オブジェクション手続きはグレードごとに500,000 USDのコストがかかり、最長24か月を要することがあり、食品グレードリサイクルポリカーボネートおよびポリアミドの米国供給を制約しています[2]米国食品医薬品局、「レター・オブ・ノー・オブジェクション・ガイダンス」、fda.gov。中国は包括的なガイドラインを欠いており、乳製品・飲料包装においてブランドオーナーがバージン樹脂を選択する方向に押しやっています。食品接触専用ストリームの分離が設備稼働率を低下させ、選別コストを約15%引き上げています。規制の収斂が進むまで、この障壁はエンジニアリングプラスチックリサイクル市場における近期の普及を抑制しています。

ベール価格の変動によりリサイクル業者のROIが予測困難に

PETおよびポリアミドのベール価格は、原油価格の変動とテキスタイルミルの需要急増により、2024年〜2025年の間に1トンあたり250〜420 USDの間で変動しました。欧州の中規模リサイクル業者は、2025年第3四半期にベールコストが35%急騰する一方でフレーク価格が低迷したため、一部設備を停止し、EBITDA マージンが8〜12%と薄いことを浮き彫りにしました。ベール価格の変動はノンリコースプロジェクトファイナンスに対する融資者の信頼を損ない、プラント拡張を遅らせ、エンジニアリングプラスチックリサイクル市場の成長を緩和させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラスチックの種類別:PETの優位性が継続しつつも特殊ポリマーが台頭

PETは2025年にエンジニアリングプラスチックリサイクル市場シェアの97.47%を占め、飲料・テキスタイル用途がリサイクル量の増大を吸収することで、2031年にかけてCAGR 6.51%のペースで推移する見込みです。エンジニアリングプラスチックリサイクル市場におけるPETの市場規模は、Indorama Venturesによる40万トンの設備容量追加と欧州のデポジット返還制度に支えられて拡大しています。

ポリアミドの需要成長は、難燃性能を有する機械的・ケミカルリサイクルグレードに対する自動車・電子機器OEM仕様によって牽引されています。ケミカルサイクリング由来のPAは40%の価格プレミアムを享受しており、リサイクル業者にマージンの安定性をもたらしています。ポリカーボネートのリサイクルはロボットによる分解試験を通じて進展し、85%の純度を達成することで処理コスト曲線を低下させています。PMMA、ABS、SAN、およびPEEKなどのニッチポリマーはパイロット段階にとどまっていますが、溶媒系解重合が商業的成熟に達するにつれてホワイトスペースの機会を提示しています。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

エンドユーザー産業別:包装の成長が産業用糸のリードを上回るペースで拡大

産業用糸は2025年にエンジニアリングプラスチックリサイクル市場規模の61.61%を占めました。ポリエステル繊維は引張強度を損なうことなく100%リサイクルフレークを統合できるためです。Reliance Industriesの30万トンのリサイクルPSFラインは、規模のメリットと衣料品輸出業者からの内部需要を例示しています。

包装はCAGR 8.12%で拡大しており、バージン樹脂に対する規制上の賦課金がリサイクル原料への転換を加速させることで産業用糸の優位性を侵食しています。包装産業におけるエンジニアリングプラスチックリサイクル市場規模は、アムコアがポートフォリオの30%にわたってリサイクル含有量を統合するコミットメントと、食品接触グレードを解放するケミカルリサイクル投資によって牽引されています。自動車・電子機器セグメントは量的には小規模ですが、OEMが熱マネジメントおよび構造部品にリサイクルPAおよびPCを採用するにつれて1トンあたりの付加価値が高く、需要の長期的な多様化を示しています。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

地域分析

アジア太平洋は2025年にエンジニアリングプラスチックリサイクル市場の56.39%のシェアを維持し、ナショナルソード政策後の中国による1,200万トン規模のPETリサイクル設備増強と、インドの最近の50万トンの設備容量急増に支えられています。浙江省とグジャラート州の一貫した繊維紡糸サイトは、フレークを直接糸に変換することでサプライチェーンの効率を最大化しています。2024年後半に1億5,000万 USDの資金調達を実施した日本のジェプランはPET解重合のスケールアップを進めており、地域の技術多様化を裏付けています。

欧州はCAGR 6.55%と最も急速な成長を記録しており、1kgあたり0.80 EURのプラスチック税格差がブランドオーナーにリサイクルグレードの調達を動機付けています。デポジット返還制度によりドイツとオランダではPET回収率が90%を超え、イーストマンが建設予定のノルマンディー16万トン分子リサイクル複合施設に清浄な原料を供給しています。政府助成金と低金利グリーンボンドがプラント資金調達を促進し、地域の競争力を強化しています。

北米はシェアでは後れをとっているものの、資本投入を加速させています。テキサス州、オハイオ州、テネシー州で建設中の8か所のケミカルリサイクルプラントは、EV・電子機器OEM向けのポリアミドおよびポリカーボネートグレードに焦点を当てています。クリーン製造設備への連邦税額控除と州レベルのリサイクル含有量義務規定が、リサイクル樹脂に有利な経済性を生み出しています。南米と中東・アフリカは量的には小規模ですが、ブラスケン・ヴァロレンのサンパウロプラントやADNOC・ループのアブダビパイロットなど新規プロジェクトが生まれており、エンジニアリングプラスチックリサイクル市場の世界的な普及を反映しています。

競合環境

上位5社が世界の設備容量の34%を占め、エンジニアリングプラスチックリサイクル市場の集中度は低いことを示しています。石油化学大手は垂直統合を推進しており、イーストマン、BASF、ソルベイは原料を確保しマージンを獲得するため、回収、選別、解重合の各設備を運営しています。ユニリーバとインドラマ、ネスレとヴェオリアのようなブランドオーナーとリサイクル業者との長期供給契約が量を固定し、収益を安定させています。ループインダストリーズとカーバイオスによる技術ライセンスモデルは、大規模な資本投入なしに知的財産を収益化し、地理的リーチを拡大しています。

AMPロボティクスやトムラのようなAIビジョン選別プロバイダーは、小規模なリサイクル業者が以前はソース分別ストリームを必要としていた収率で、混合一般廃棄物からエンジニアリングプラスチックを回収できるようにしています。小売業者がグリーンウォッシングを監視する中、ISO 14021認証が競争上の差別化要素として浮上しており、Far Eastern GroupおよびClean Tech UKがサードパーティ検証に投資しています。革新的なイノベーションは高性能ポリマーを標的としており、ソルベイのPEEKリサイクルのための超臨界流体抽出特許は、航空宇宙・医療用途を解放する可能性を持つフロンティア研究の好例です。溶媒系解重合におけるコストパリティの進展は競争を激化させ、さらなる統合を予示しています。

エンジニアリングプラスチックリサイクル産業のリーダー企業

Alpek S.A.B. de C.V.

Indorama Corporation

TEIJIN LIMITED

Far Eastern Group

Reliance Industries Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Avro India LimitedがインドのガジアバードにMTPM(月間処理能力)500トンのプラスチックリサイクル施設を設立しました。この施設には国内最大の軟質プラスチックリサイクルプラントが含まれており、月間処理能力は500メートルトン(MTPM)です。

- 2025年10月:BASFが廃自動車由来のポリアミドに対する2つの新しいリサイクルプロセスを発表しました。これらのプロセスは解重合を中心とし、ポリアミドの長鎖を自然な切断点で元のモノマービルディングブロックに分解するものです。

世界のエンジニアリングプラスチックリサイクル市場レポートの調査範囲

エンジニアリングプラスチックリサイクルとは、廃棄プラスチック材料を有用な製品へと処理することです。エンジニアリングプラスチックは主にコンピュータ、電子機器、自動車から回収され、ケミカルリサイクルまたは機械的リサイクル方法によってリサイクルが可能です。

エンジニアリングプラスチックリサイクル市場レポートは、プラスチックの種類、エンドユーザー産業、および地域別に区分されています。プラスチックの種類別では、市場はPET、フッ素ポリマー、ポリカーボネート、ポリアセタール/ポリオキシメチレン、ポリメタクリル酸メチル(PMMA)、スチレン共重合体(ABSおよびSAN)、ポリエーテルエーテルケトン(PEEK)、およびポリアミドに区分されています。エンドユーザー産業別では、市場は産業用糸、包装、建設・建築、自動車、電気・電子、その他エンドユーザー産業に区分されています。本レポートはまた、主要地域における16か国のエンジニアリングプラスチックリサイクルの市場規模および予測も対象としています。各セグメントについて、市場規模と予測は体積(トン)に基づいて行われています。

| PET |

| フッ素ポリマー |

| ポリカーボネート |

| ポリアセタール/ポリオキシメチレン |

| ポリメタクリル酸メチル(PMMA) |

| スチレン共重合体(ABSおよびSAN) |

| ポリエーテルエーテルケトン(PEEK) |

| ポリアミド |

| 産業用糸 |

| 包装 |

| 建設・建築 |

| 自動車 |

| 電気・電子 |

| その他エンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| プラスチックの種類別 | PET | |

| フッ素ポリマー | ||

| ポリカーボネート | ||

| ポリアセタール/ポリオキシメチレン | ||

| ポリメタクリル酸メチル(PMMA) | ||

| スチレン共重合体(ABSおよびSAN) | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| ポリアミド | ||

| エンドユーザー産業別 | 産業用糸 | |

| 包装 | ||

| 建設・建築 | ||

| 自動車 | ||

| 電気・電子 | ||

| その他エンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

エンジニアリングプラスチックリサイクル市場の2026年における規模と期待される成長は?

エンジニアリングプラスチックリサイクル市場規模は2026年に1,611万トンであり、CAGR 6.49%で2031年までに2,206万トンに達すると予測されています。

リサイクルエンジニアリングプラスチックでどのポリマーが主導的か?

PETは確立された回収ネットワークと高い機械的リサイクル適性により、2025年の体積の97.47%を占めています。

リサイクルエンジニアリングプラスチックでどのエンドユーザー産業が最も速く成長しているか?

包装はブランドオーナーおよび規制上の義務規定がリサイクル含有量要件を引き上げることで、2031年にかけてCAGR 8.12%で拡大しています。

なぜ欧州はアジア太平洋よりも量が少ないにもかかわらず速く成長しているのか?

欧州のプラスチック税とデポジット返還制度が強い経済的インセンティブを生み出しており、EUのPPWR(包装・包装廃棄物規則)における割当の強化がリサイクル樹脂への需要をさらに押し上げています。

最終更新日: