アジア太平洋エンジニアリングプラスチック市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

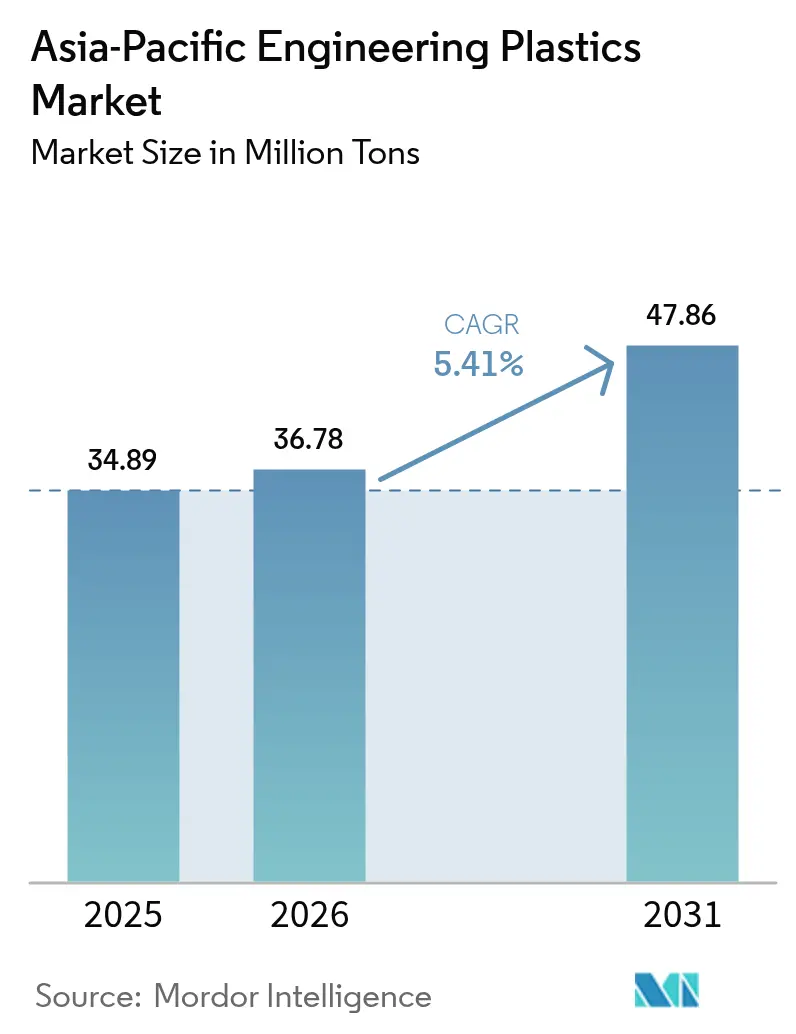

| 基準年の市場規模 (2025) | 34.89 百万トン |

| 市場取引高 (2026) | 36.78 百万トン |

| 市場取引高 (2031) | 47.86 百万トン |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋エンジニアリングプラスチック市場分析

アジア太平洋エンジニアリングプラスチック市場規模は2026年に3,678万トンと推定され、2025年の3,489万トンから成長し、2031年には4,786万トンに達する見込みであり、2026年から2031年にかけてCAGR 5.41%で成長する。自動車の電動化の加速、5Gインフラの急速な展開、および包装の着実な近代化がこの成長軌道を支えている。SABICが福建省に建設する64億米ドル規模のコンプレックスは、2026年下半期までに年間180万トンのエチレン生産能力を有するよう設計されており、域内の原料安全保障を強化し、下流エンジニアリングプラスチック供給を促進するものとなっている。軽量化プログラム、電子機器の小型化、リサイクル規制が材料仕様の見直しを促進し、樹脂の代替をより迅速に進め、高付加価値ブレンドの普及を後押ししている。同時に、日本、韓国、マレーシアの地域化学リサイクル業者がパイロット施設を商業規模に拡大しており、循環型原料への長期的な移行を示している。

主要レポートのポイント

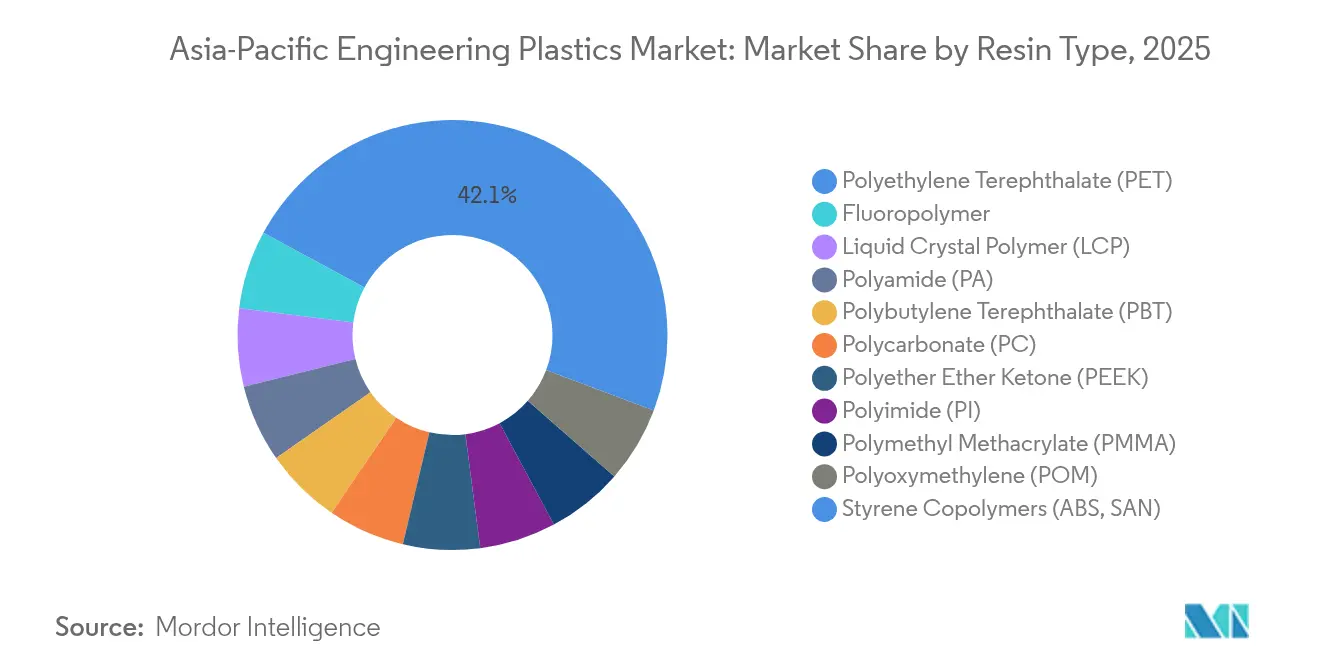

- 樹脂タイプ別では、PETが2025年のアジア太平洋エンジニアリングプラスチック市場シェアの42.12%を占め、フルオロポリマーが2031年にかけてCAGR 8.12%で最も高い成長率を示す。

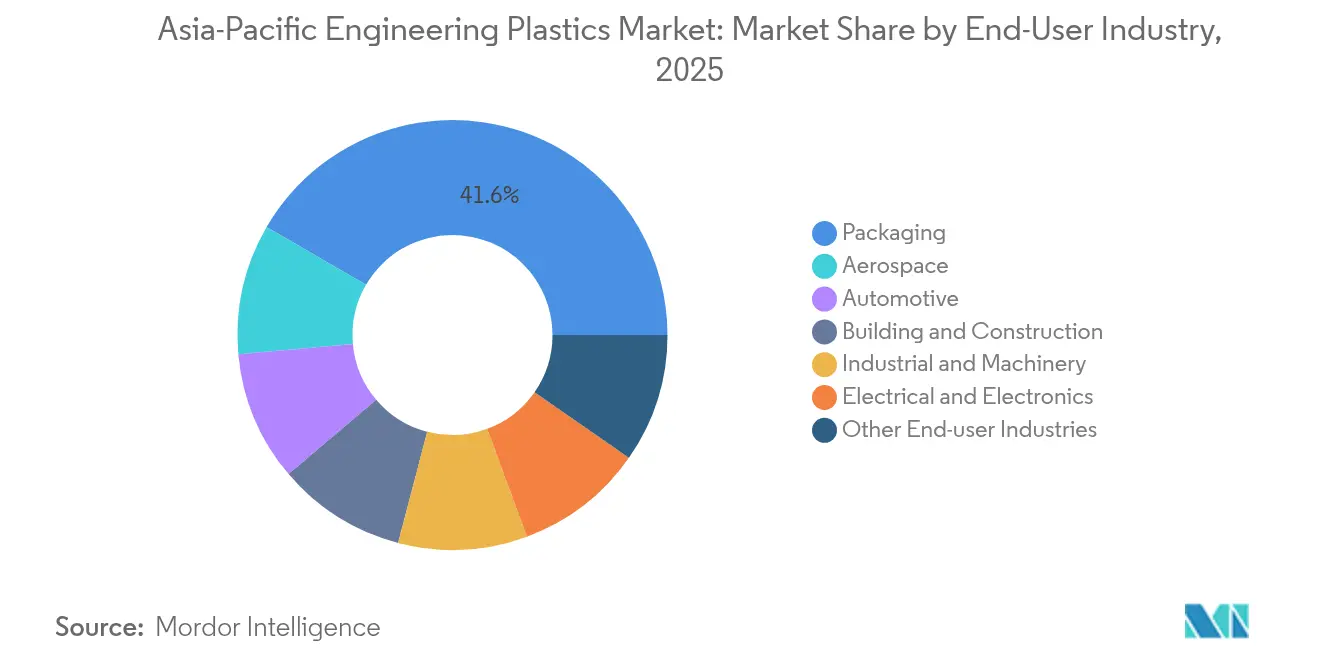

- 最終ユーザー別では、包装が2025年の収益シェアの41.62%を占め、電気・電子が2031年にかけてCAGR 7.08%で拡大する見込みである。

- 地域別では、アジア太平洋その他地域が2025年に26.55%のシェアを占め、韓国が2031年にかけてCAGR 5.83%で最高の成長率を記録する。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋エンジニアリングプラスチック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車製造における軽量化需要 | +1.20% | 中国、日本、韓国、インド | 中期(2〜4年) |

| 家電・電子機器生産ハブの拡大 | +0.90% | 中国、韓国、マレーシア、アジア太平洋その他地域 | 短期(2年以内) |

| リサイクルエンジニアリングプラスチックへの持続可能性推進 | +0.70% | 日本、韓国、マレーシア | 長期(4年以上) |

| LCPおよびPEEKを必要とする5G基地局ハードウェア | +0.60% | 中国、韓国、日本 | 短期(2年以内) |

| EVバッテリーパック用熱管理部品 | +0.80% | 中国、日本、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車製造における軽量化需要

中国、日本、韓国の自動車メーカー(OEM)は、フリート平均エネルギー効率規制を達成するために金属部品からポリマー部品への切り替えを進めている。韓国が2030年までに450万台のゼロエミッション車を目標に掲げていることで、アンダーフードおよびバッテリーパック構造におけるポリアミド、PPS、PEEKの需要が高まっている。引張強度270 MPaを実現するガラス繊維強化PA66が金属クロスメンバーの代替として採用され、部品重量を最大35%削減している。ティア1サプライヤーは配合の保護とリードタイムの短縮を目的として、自社内コンパウンディングを拡大している。Asahi KaseiのHondaとの4億1,700万カナダドル(3億米ドル)の合弁事業は、北米バッテリープロジェクト向けセパレーター数量を確保するものであり、垂直統合が軽量化目標とどのように連動しているかを示している。

家電・電子機器生産ハブの拡大

中国、韓国、マレーシアに集積するスマートフォン、ウェアラブル、PCB工場が、超低反り樹脂への切実な需要を生み出している。CelaneseのZenite LCP 16236(N)は溶融流動性を30〜40%向上させ、5Gコネクターアレイのより精細なピッチを可能にしている。急速なプロトタイプサイクルは、材料を数週間ではなく数日で納品できる地域樹脂サプライヤーを優位にしている。パネルレベルパッケージングの地域への移行が、高弾性率LCP、PPS、PPAグレードの受注を倍増させている。

リサイクルエンジニアリングプラスチックへの持続可能性推進

化学リサイクルプロジェクトはパイロット段階から早期商業段階へと移行している。JEPLANの年間2万トンのPET解重合プラントが2025年に稼働を開始する一方、マレーシアのPETRONASは混合廃棄物に対応する地域ハブを建設中である。CelaneseのZytel PA ECO-Rは工業後原料を使用することで製品レベルの炭素フットプリントを32%削減している。自動車OEMはサプライヤー契約において最低リサイクル含有量の閾値を規定するようになっており、認証済み循環数量への需要を牽引している。

LCPおよびPEEKを必要とする5G基地局ハードウェア

アジア太平洋のテレコム事業者は2024年以降250万基超の5Gマクロサイトを設置しており、アンテナブラケットおよびRFコネクター向けの寸法安定性ポリマーの使用が拡大している。LCPおよびPEEKはGHz周波数帯において誘電率を3以下に維持し、高湿度環境下での従来のエポキシ積層板を凌駕している。フルオロポリマーはケーブル絶縁に使用され、−40°Cから125°Cまでの温度変化を通じて信号完全性を保護している。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油デリバティブに連動する原料価格の変動性 | –0.8% | 中国、インド | 短期(2年以内) |

| 特殊ポリマーの不十分なリサイクルインフラ | –0.4% | 東南アジア、インド | 長期(4年以上) |

| フルオロポリマーを対象とするPFAS規制の審議中 | –0.3% | 日本、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特殊ポリマーの不十分なリサイクルインフラ

日本と韓国を除くと、PA、PBT、POMを解重合できる施設は依然として不足している。1億米ドルを超える設備投資が民間投資家を遠ざけており、東南アジアのリサイクル業者はPETボトルに注力している状況である。リサイクルPA66を求めるOEMは現在、輸入ペレットに頼っており、リードタイムが長くなりコストが膨らんでいる。

フルオロポリマーを対象とするPFAS規制の審議中

日本および韓国の規制草案は2028年までに特定のPFAS添加剤を段階的に廃止することを提案しており、FEPまたはPVDFを使用する特殊ケーブルグレードは適合リスクに直面している。代替経路には高度シリコン化ポリオレフィンが含まれるが、その長期的な耐候性は依然として検証中である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:PETの優位性が特殊品の成長を覆い隠す

PETは2025年のアジア太平洋エンジニアリングプラスチック市場シェアの42.12%を占め、遍在する包装および繊維需要の恩恵を受けている。フルオロポリマーは全体量の10分の1未満であるが、テレコムおよびバッテリー規制が性能要件を高める中、2031年にかけてセグメント最高のCAGR 8.12%を記録している。

ガラス繊維強化PA66、高流動LCP、医療グレードPEEKが特殊品収益プールを深めている。INVISTAの中国拡張により、ナイロン6,6ポリマー生産能力が2024年に年間40万トンへ倍増し、地域供給ギャップが縮小した。ポリカーボネートおよびPOMは家電・自動車分野で幅広い用途を維持しているが、中国での地域能力増強による価格圧力が近期マージンを抑制している。

最終ユーザー産業別:電子機器の急増が包装のリーダーシップに挑む

包装は2025年に数量の41.62%を占めて首位を維持し、飲料ボトルおよび硬質トレーが牽引した。スマートフォン基板、5Gアンテナ、パワーモジュールが電気・電子需要をCAGR 7.08%で2031年まで押し上げ、調達の優先順位を再編している。

車両の電動化は厳格な防火安全基準と連動しており、アンダーフードコネクターにおけるハロゲンフリー・難燃性樹脂へのシフトを加速させている。建築用途ではポリカーボネートシートおよびPVC天井パネルの安定的な使用が続いているが、技術連動セクターと比べ成長は鈍い。中国のロボティクスプログラムは、高荷重継手向けPEEKおよびLCPのニッチな需要増加を予感させる。

地域分析

中国は生産の中心地としての地位を維持しているが、アジア太平洋その他地域セグメントはベトナム、タイ、インドネシアにおける多様化した製造を背景に、2025年のアジア太平洋エンジニアリングプラスチック市場シェアの26.55%を占めた。Hengli Petrochemicalの160万トン規模の特殊樹脂コンプレックスなどのプロジェクトが中国の規模優位性を強化している。米国産ポリオキシメチレンへの最大74.9%のアンチダンピング関税が貿易フローをASEAN域内調達に向け転換させている。

韓国は自動車バッテリー搭載量の急増により、2031年にかけてCAGR 5.83%で首位の成長率を記録している。Lotte Chemicalの全羅南道における2億2,000万米ドルのコンパウンディング工場は、PA、PBT、mPPEブレンドで地域EVプログラムに対応する。日本は化学リサイクルの先駆者であり、JEPLANの解重合スタートアップが2025年7月に稼働予定である。

インドは国内OEMが部品供給を地域化するにつれて潜在的な成長余地を提供しているが、リサイクルギャップと不安定なモノマー価格が短期的な加速を抑制している。マレーシアはPETRONASの先進リサイクル投資を通じて循環経済ハブとしての地位を確立しており、オーストラリアは厳格な品質基準を活かした航空宇宙・医療ニッチに注力している。

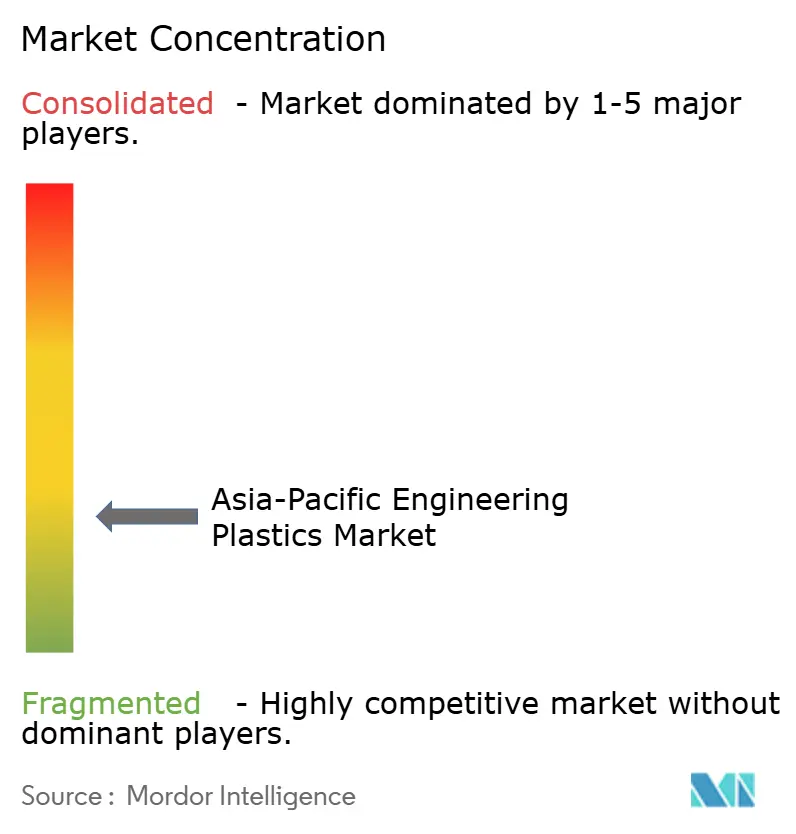

競合環境

アジア太平洋エンジニアリングプラスチック市場は高度に分散した集中度を示している。SABICの福建省エチレンプロジェクト(64億米ドル)およびCelaneseの米国・中国における幅広いアセチル連鎖アップグレードは、原料リスクを軽減する垂直統合の取り組みを示している[2]SABIC、「SABICおよびFujian Energy PetrochemicalがSABICフジアン石油化学コンプレックスの建設開始を祝う」、sabic.com。Asahi Kaseiは2028年までにアルカリ水電解槽の生産能力を3GW超に引き上げ、膜技術をフルオロポリマー需要に転用する予定である。

新興の中国ポリマーリサイクル業者は使用済み原料ストリームを巡って競合し、バージン輸入品の置き換えを目指している。Ascend Performance MaterialsのJiangsuにおけるHMD工場はポリアミド中間体供給を拡大し、自社の後方統合を強化している。TrinseoのヨーロッパにおけるPC撤退は世界的な合理化を反映しており、アジアの生産能力増強が代替された数量を吸収している。

ポリマーシミュレーション、金型設計、受注処理を統合したデジタル製造プラットフォームがサービス志向サプライヤーを差別化している。高周波・ハロゲンフリー化合物および化学リサイクルグレードに関する特許ポートフォリオが特殊品分野への参入障壁として機能している。

アジア太平洋エンジニアリングプラスチック産業リーダー

Covestro AG

LG Chem

Mitsubishi Chemical Corporation

SABIC

Sumitomo Chemical Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:LyondellBasellは蘇州テクニカルセンターに新しい実験用押出ラインを追加し、加工ワークショップを刷新することで同センターを拡張した。これらの強化策により、先進ポリマーソリューション部門のコンパウンディング能力が向上し、ポリプロピレンコンパウンドおよびエンジニアリングプラスチック向けの高度な配合開発が支援される。

- 2025年5月:Covestroはタイのマプタプット工業団地に新たな生産ラインを設置し、ポリカーボネート(PC)特殊フィルムのグローバル生産能力を拡大した。これによりアジア太平洋における医療技術分野での高まる需要に対応するとともに、ソリューション・スペシャルティーズセグメントを強化した。

アジア太平洋エンジニアリングプラスチック市場レポートの範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装が最終ユーザー産業のセグメントとして扱われている。フルオロポリマー、液晶ポリマー(LCP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)、ポリエーテルエーテルケトン(PEEK)、ポリエチレンテレフタレート(PET)、ポリイミド(PI)、ポリメチルメタクリレート(PMMA)、ポリオキシメチレン(POM)、スチレンコポリマー(ABSおよびSAN)が樹脂タイプのセグメントとして扱われている。オーストラリア、中国、インド、日本、マレーシア、韓国が国別セグメントとして扱われている。| フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオリド(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他サブ樹脂タイプ | |

| 液晶ポリマー(LCP) | |

| ポリアミド(PA) | アラミド |

| ポリアミド(PA)6 | |

| ポリアミド(PA)66 | |

| ポリフタルアミド | |

| ポリブチレンテレフタレート(PBT) | |

| ポリカーボネート(PC) | |

| ポリエーテルエーテルケトン(PEEK) | |

| ポリエチレンテレフタレート(PET) | |

| ポリイミド(PI) | |

| ポリメチルメタクリレート(PMMA) | |

| ポリオキシメチレン(POM) | |

| スチレンコポリマー(ABS、SAN) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他最終ユーザー産業 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| マレーシア |

| アジア太平洋その他地域 |

| 樹脂タイプ別 | フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリビニルフルオリド(PVF) | ||

| ポリフッ化ビニリデン(PVDF) | ||

| その他サブ樹脂タイプ | ||

| 液晶ポリマー(LCP) | ||

| ポリアミド(PA) | アラミド | |

| ポリアミド(PA)6 | ||

| ポリアミド(PA)66 | ||

| ポリフタルアミド | ||

| ポリブチレンテレフタレート(PBT) | ||

| ポリカーボネート(PC) | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリイミド(PI) | ||

| ポリメチルメタクリレート(PMMA) | ||

| ポリオキシメチレン(POM) | ||

| スチレンコポリマー(ABS、SAN) | ||

| 最終ユーザー産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| 包装 | ||

| その他最終ユーザー産業 | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| アジア太平洋その他地域 | ||

市場の定義

- 最終ユーザー産業 - 包装、電気・電子、自動車、建築・建設、その他がエンジニアリングプラスチック市場における最終ユーザー産業として考慮されている。

- 樹脂 - 本研究の範囲において、フルオロポリマー、ポリカーボネート、ポリエチレンテレフタレート、ポリブチレンテレフタレート、ポリオキシメチレン、ポリメチルメタクリレート、スチレンコポリマー、液晶ポリマー、ポリエーテルエーテルケトン、ポリイミド、ポリアミドのバージン樹脂を一次形態で消費することを対象としている。リサイクルについては個別章にて別途取り上げている。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料である。過酷な作業環境における摩耗に容易に耐えることができる。このポリマーは歯車、軸受、バルブ部品などの建築用途に使用される。 |

| アクリル | この合成樹脂はアクリル酸の誘導体である。滑らかな表面を形成し、主に各種室内用途に使用される。特殊配合により屋外用途にも使用できる。 |

| キャストフィルム | キャストフィルムはプラスチックの層を表面に堆積させ、固化させてからその表面よりフィルムを剥離することで製造される。プラスチック層は溶融状態、溶液状態、または分散状態であり得る。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤である。粉末またはレジン・カラープレミックスの形態を取ることができる。 |

| 複合材料 | 複合材料とは2種類以上の構成材料から製造される材料である。これらの構成材料は化学的または物理的性質が異なり、個々の要素とは異なる特性を持つ材料を作成するために融合される。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数を重合度またはDPと呼ぶ。有用な物理的性質を持つプラスチックは多くの場合、数千のDPを有する。 |

| 分散 | ある物質の分散液または溶液を別の物質中に作成するために、ある物質の微細な凝集固体粒子を液体または別の物質中に分散させて分散液を形成する。 |

| ファイバーグラス | ファイバーグラス強化プラスチックは樹脂マトリックス中にガラス繊維を埋め込んだ材料である。これらの材料は高い引張強度および衝撃強度を有する。手すりや足場は標準的なファイバーグラスを使用する軽量構造用途の2つの例である。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは繊維で強化されたポリマーマトリックスからなる複合材料である。繊維は通常ガラス、炭素、アラミド、またはバサルトである。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材となる。 |

| フルオロポリマー | これは複数の炭素フッ素結合を持つフルオロカーボン系ポリマーである。溶媒、酸、塩基に対する高い耐性を特徴とする。これらの材料は強靭でありながら機械加工が容易である。代表的なフルオロポリマーとしてはPTFE、ETFE、PVDF、PVFなどがある。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、当初はDuPontのアラミド繊維のブランド名であった。繊維、フィラメント、またはシートに成形される軽量・耐熱性・固体・合成・芳香族ポリアミド材料の総称をアラミド繊維という。パラアラミドとメタアラミドに分類される。 |

| ラミネート | 所定の形状と幅に積み上げるために、圧力と熱のもとで接着された連続層の材料からなる構造体または表面。 |

| ナイロン | 糸およびモノフィラメントに成形された合成繊維形成ポリアミドである。これらの繊維は優れた引張強度、耐久性、弾力性を有する。融点が高く、化学薬品や各種液体に耐性を持つ。 |

| PETプリフォーム | プリフォームとは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品である。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するためにポリマーおよび添加剤を溶融状態で混合・配合することによりプラスチック配合物を調製する工程から成る。これらのブレンドは通常フィーダー・ホッパーを通じて固定セットポイントで自動投入される。 |

| プラスチックペレット | プラスチックペレットは前処理ペレットまたはナードルとも呼ばれ、ほぼあらゆるプラスチック製品の基材となるものである。 |

| 重合 | 複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応である。 |

| スチレンコポリマー | コポリマーとは2種類以上のモノマーから誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖である。 |

| 熱可塑性樹脂 | 熱可塑性樹脂は加熱すると軟化し、冷却すると硬化するポリマーとして定義される。熱可塑性樹脂は幅広い特性を有し、物理的性質に影響を与えることなく再成形およびリサイクルが可能である。 |

| バージンプラスチック | これは未使用・未加工・未開発のプラスチックの基本形態である。リサイクル済みまたは使用済み材料よりも価値が高いと見なされることがある。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関する定量的な主要変数(産業・外生的変数)を、デスクリサーチおよび文献調査、ならびに一次専門家インプットをもとに関連する変数・要因群から選定する。これらの変数は(必要に応じて)回帰モデリングによりさらに確認される。

- ステップ2:市場モデルの構築: 強固な予測方法論を構築するため、ステップ1で特定した変数・要因を入手可能な過去の市場数値に照らして検証する。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築する。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリスト判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証する。回答者は市場の総合的な全体像を把握するために、さまざまな階層・職能にわたって選定される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム