オーストラリア・エンジニアリング・プラスチック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

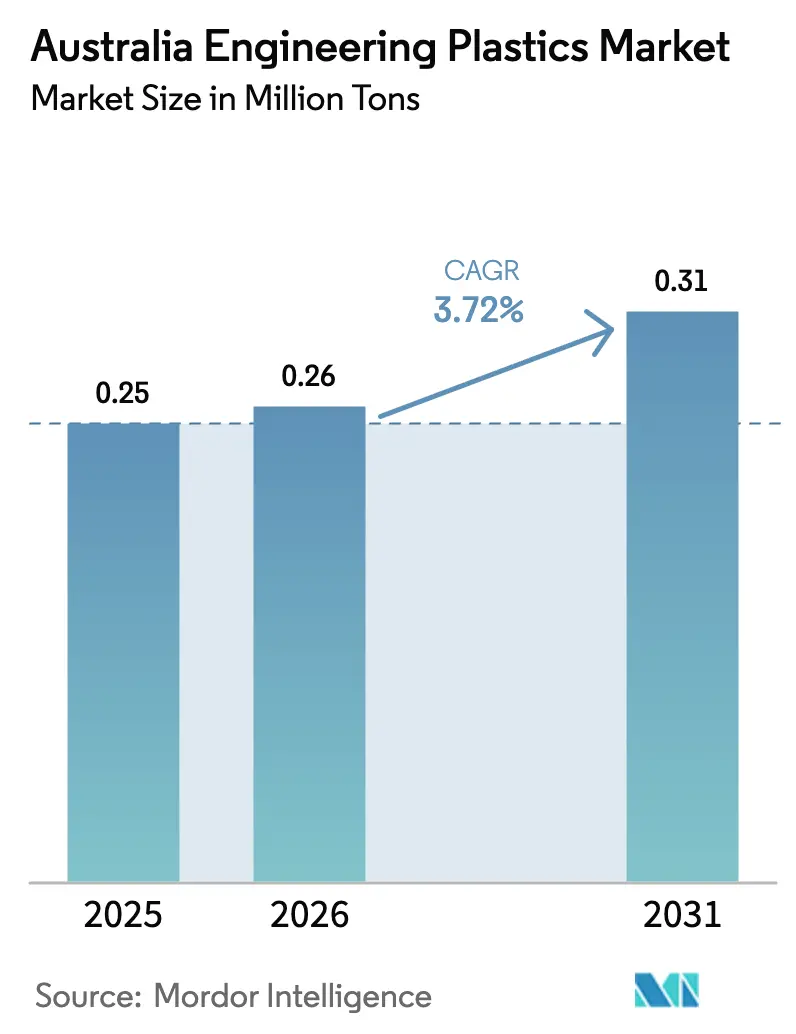

| 基準年の市場規模 (2025) | 0.25 百万トン |

| 市場取引高 (2026) | 0.26 百万トン |

| 市場取引高 (2031) | 0.31 百万トン |

| 成長率 (2026 - 2031) | 3.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア・エンジニアリング・プラスチック市場分析

オーストラリア・エンジニアリング・プラスチック市場規模は2025年に25万トンと評価され、2026年の26万トンから2031年には31万トンへ成長すると推定されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は3.72%です。AUD3,300億規模のAUKUS潜水艦プログラムによる防衛調達の強化、包装における再生材含有義務、および輸送の電動化が、輸入競争の激化による価格決定力の制約を受けつつも、安定した数量増加を支えています。自動車の軽量化プログラムが高耐熱ポリマーへの需要を加速させる一方、電子機器の小型化が高精度成形グレードへの関心を高めています。PETに対する30〜65%の再生材含有義務は、コンバーターに対して国内リサイクルネットワーク(現在の稼働率はわずか58%)を基盤とした配合の再設計を迫り、統合型プレーヤーに有利な供給不均衡を生み出しています。同時に、通貨変動に連動した原料価格の急変がコンバーターの利益率を圧迫し、Qenosの2024年閉鎖が海外サプライヤーへの依存リスクを高めています。素材メーカーとリサイクル業者の戦略的提携——Samsara Ecoの酵素ベースプラントに代表されるような——は、今後10年にわたり競争力学を再形成しうる循環型ビジネスモデルへの転換を示しています。

主要レポートの要点

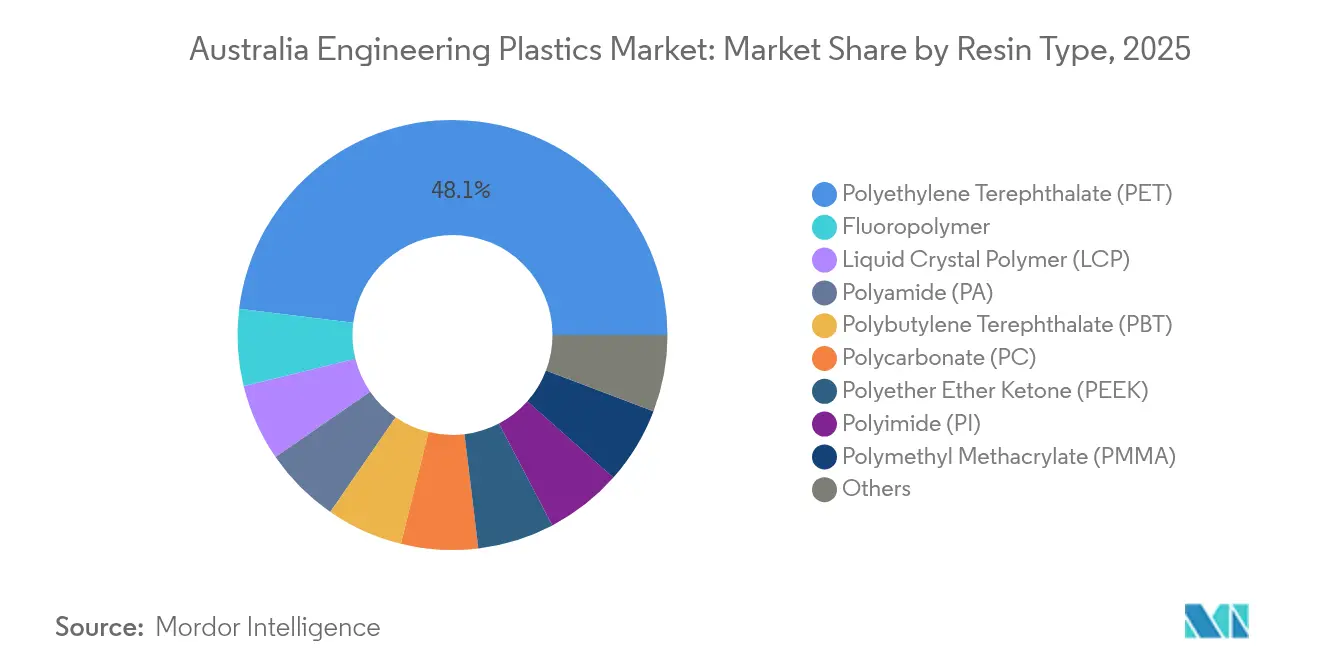

- 樹脂タイプ別では、ポリエチレンテレフタレートが2025年のオーストラリア・エンジニアリング・プラスチック市場シェアの48.05%を占め、スチレン共重合体は2031年までに年平均成長率(CAGR)6.17%で拡大すると予測されています。

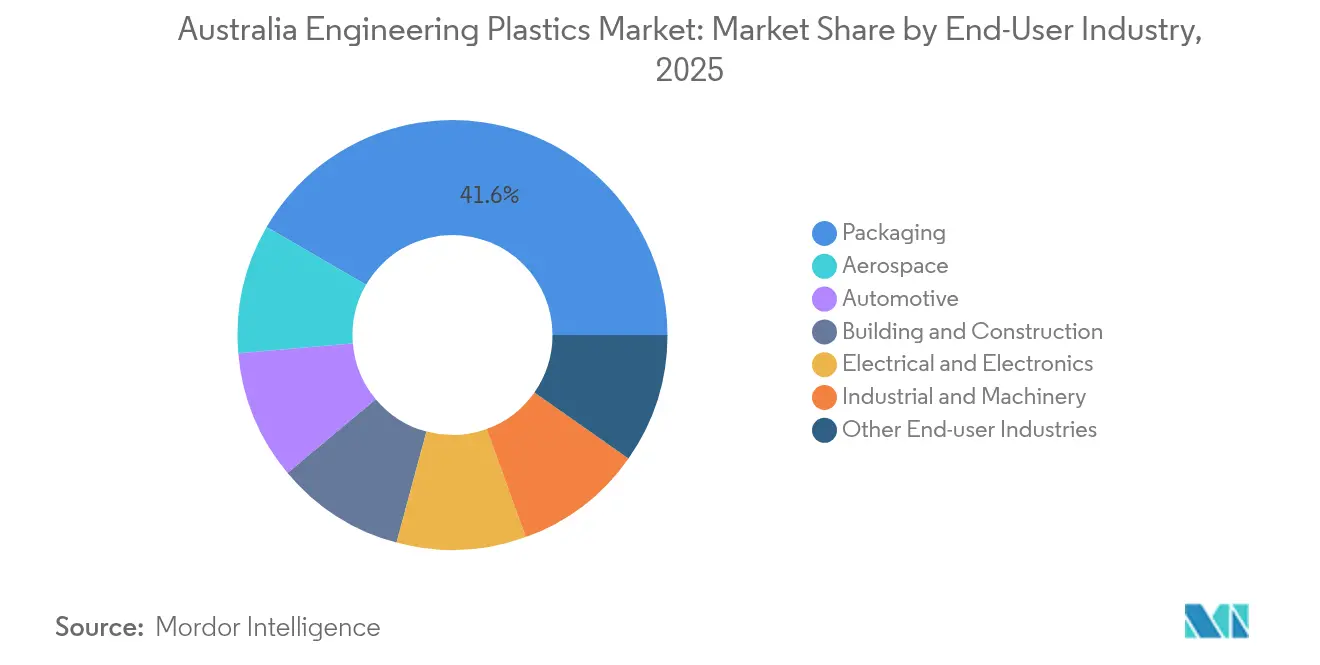

- 最終用途産業別では、包装が2025年のオーストラリア・エンジニアリング・プラスチック市場規模の41.62%をリードし、航空宇宙は2031年までに年平均成長率(CAGR)6.63%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア・エンジニアリング・プラスチック市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 自動車の軽量化と急速なEV普及 | +0.80% | ビクトリア州、南オーストラリア州 | 中期(2〜4年) |

| 電気・電子製造拠点の拡大 | +0.60% | ビクトリア州、ニューサウスウェールズ州、クイーンズランド州 | 中期(2〜4年) |

| 政府インフラ・建設パイプライン | +0.50% | 全国;ウェスタンシドニーおよびブルースハイウェイに重点 | 短期(2年以内) |

| 高性能食品・医薬品包装の成長 | +0.40% | 全国 | 長期(4年以上) |

| 防衛・宇宙グレード複合材の台頭 | +0.70% | 南オーストラリア州、西オーストラリア州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車の軽量化と急速なEV普及

自動車メーカーが2050年までに軽乗用車の97%が電気自動車となりうる車両群に備えるにつれ、オーストラリア・エンジニアリング・プラスチック市場の需要は加速しています。モデルの再設計により金属がエンジニアリング・プラスチックに置き換えられており、削減される1キログラムごとに走行距離が2〜3km延長される可能性があります。熱管理ハウジング、バッテリーエンクロージャー、および精密コネクターには、可燃性電解質を封じ込め、150°Cの動作温度に耐えることができる高温ポリアミドとポリカーボネートがますます指定されています。地元での車両組立に対する政府インセンティブが近隣の樹脂供給への関心を高め、国内コンパウンダーが輸入代替の恩恵を獲得する立場に位置付けられています。車両から電力網への(Vehicle-to-Grid)デモンストレーションが、優れた絶縁破壊強度を有する難燃グレードへの要件をさらに高めています。

電気・電子製造拠点の拡大

ビクトリア州、ニューサウスウェールズ州、クイーンズランド州の電子機器クラスターからの生産増加が、特殊コンパウンドの需要を押し上げています。小型化により許容差が30µm未満に追い込まれ、−40°C〜150°Cの動作範囲にわたって絶縁破壊強度を維持する低反り性ポリフェニレンスルフィドおよび液晶ポリマーが有利となっています。5G小型セルネットワークの展開にはUL94 V-0準拠の無線信号を減衰させないハウジングが必要であり、スマートメーターの普及は20年間の屋外使用寿命に対応するUV安定性ポリカーボネートブレンドを必要としています。国内ブランドはますます回収制度を義務付け、生産後スクラップ回収を通じて材料ループを閉じることができるサプライヤーを優遇しています。

政府インフラ・建設パイプライン

2025〜26年度のAUD171億規模の連邦公共事業プログラムは、ブルースハイウェイおよびウェスタンシドニー交通回廊に資金を配分し、エンジニアリング・プラスチックから製造されたケーブル管路、橋梁支承、および透明防音壁を指定しています[1]オーストラリア政府インフラ省、「インフラ投資プログラム」、infrastructure.gov.au。スノーウィー2.0の揚水発電トンネルは、研磨性シルトに対して防護するポリアミドライナーに依存しています。ポリカーボネートグレージングパネルを組み込んだプレハブ外装は、現場作業とトラック輸送コストを25%削減し、多層建築での採用を強化しています。新しい調達ガイドラインは最低再生材含有量の閾値を規定し、トレーサビリティを認証できるサプライヤーへの発注を促しています。

高性能食品・医薬品包装の成長

PET、HDPE、PPの包装に対する30〜65%の再生材含有量の義務的閾値が2025年に発効し、コンバーターの調達とプロセス経済性を再形成しています[2]オーストラリア包装協定機構、「再生材含有量目標」、packagingcovenant.org.au。ニュージーランド・オーストラリア食品基準(Food Standards Australia New Zealand)の移行規制は、純度認証を欠く再生原料の使用を制限し、バージングレードのポリマー鎖を提供するための酵素的解重合などの技術を優遇しています。医薬品ブリスターパックは環状オレフィン共重合体ラミネートへと移行し、防湿バリアとガンマ線滅菌耐性を兼ね備えています。人口の高齢化に伴い処方量が増加し、遠隔地への長い供給チェーンを通じて有効成分を保護する持続可能な医薬品包装への需要が高まっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原料価格の変動と為替変動 | –0.9% | 輸入依存型サプライチェーン | 短期(2年以内) |

| 低価格アジア製品の流入 | –0.7% | 全国;コモディティグレード | 中期(2〜4年) |

| リサイクル能力の不足 | –0.3% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の変動と為替変動

エチレンとプロピレンのコストはグローバルな石油・ナフサのファンダメンタルズに連動し、AUDのUSDに対する10%の減価ごとに国内コンバーターの樹脂コストが最大8%上昇する可能性があります。スポット購入がQenosの撤退により生じた空白を埋め、買い手はアジアのベンチマーク価格急騰にさらされています。規模の優位性を持たない中小加工業者はヘッジに苦労し、運転資金が逼迫して競争力向上につながる設備投資が遅れています。

低価格アジア製品の流入

2023年以降に稼働した中国、マレーシア、ベトナムの工場が、国内価格より15〜20%安いコモディティグレードのポリブチレンテレフタレート(PBT)およびABSでオーストラリア市場を席巻しています。スケールメリットを持たないプレーヤーはニッチなコンパウンドや技術サービスバンドルへと軸足を移しています。しかし、海外メーカーがシドニーおよびメルボルンに流通拠点を構築しつつあり、地元流通業者が保有していた納期上の優位性を徐々に侵食しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:PETの優位性がリサイクルの混乱に直面

ポリエチレンテレフタレートは2025年のオーストラリア・エンジニアリング・プラスチック市場シェアの48.05%を占めました。一体型解重合設備を持つメーカーはクローズドループ認証を求めるボトラーを引き付ける一方、食品グレードのリサイクルPET(rPET)へのアクセスを持たないコンバーターは価格競争の激しい環境での利益率侵食のリスクにさらされています。スチレン共重合体——ABS(アクリロニトリル・ブタジエン・スチレン)およびSAN(スチレン・アクリロニトリル)——はEV内装トリム、インフォテインメントベゼル、および医療機器ハウジングに牽引され、年平均成長率(CAGR)6.17%で最速の拡大を示しています。一方、ポリカーボネートはアジアの価格競争にもかかわらず自動車グレージングでシェアを維持し、ポリアミドは30%ガラス繊維強化PA12が航空機ダクティングでアルミニウムを代替し重量を40%削減する用途で伸びています。

5Gアンテナフレーム向け液晶ポリマーや坑内採掘ツール向けポリエーテルエーテルケトン(PEEK)などのイノベーションが、ハイエンド樹脂の適用範囲の拡大を示しています。フルオロポリマーの使用はニッチながら収益性が高く、1ppb未満の溶出物が許容される半導体エッチングガス供給ラインでの需要があります。ポリオキシメチレンは資源セクター機器の精密ギアに対する関連性を維持しており、その低摩擦係数が粉塵環境において金属代替品より優れた性能を発揮しています。

最終用途産業別:包装のリーダーシップが航空宇宙の勢いに挑戦される

包装は2025年のオーストラリア・エンジニアリング・プラスチック市場規模の41.62%のシェアを維持しましたが、今後の勢いは航空宇宙に傾いており、2031年まで年平均成長率(CAGR)6.63%で拡大すると予測されています。AUKUSの潜水艦構想向けに調達する防衛請負業者は、200°Cの海水環境にさらされる部品にポリエーテルイミドおよび高温ポリアミドを要求しています。ロケット推進用複合圧力容器ライナーは、Gilmour Spaceの小型ロケット打上げプラットフォームが支える急成長中の国内宇宙セクターを支えています。自動車の採用も強化されており、難燃性PP-GF30で成形されたバッテリーパックハウジングは車両あたり20kgの重量を削減し、今後の車両平均CO₂規制における航続距離目標を支援しています。建築・建設では、WestConnex事業向けに指定された透明ポリカーボネート防音壁が12dBの減音を実現しつつ、構造用鉄鋼を15%削減しています。

電気・電子メーカーはスマートメーターのエンクロージャーおよびコネクター向けにハロゲンフリー難燃ポリブチレンテレフタレート(PBT)を採用し、東部州の消費者市場に近いサプライチェーンの優位性を享受しています。産業機械は、赤土埃の浸入や腐食性スラリーに耐える耐摩耗性部品の採掘地帯における交換需要に牽引され、着実ながらも緩やかな成長を維持しています。

地理分析

ビクトリア州はその長年の自動車産業拠点とメルボルン港が樹脂輸入を促進することで需要の中心を担っています。州の給与税還付がEV組立ラインとの共同立地に向けて成形業者を誘致し、内装トリム部品のリードタイムを短縮しています。ニューサウスウェールズ州はシドニーの包装クラスターとマッコーリーパーク回廊で急成長する医療機器企業に支えられてこれに続いています。クイーンズランド州の資源輸出が産業設備の消費を維持する一方、地方の水インフラ整備は大口径HDPEの圧力配管に依存しています。西オーストラリア州はリードタイムが長い専門市場であり続けており、パースの遠隔性が地元流通業者をアジアの一部の価格競争から逆説的に保護し、貨物附加運賃の転嫁を可能にしています。

リサイクル能力は均一ではありません:ビクトリア州はオーストラリア最大のPETボトル・ツー・ボトルプラントを運営している一方、ノーザンテリトリーは消費後フレークの州間輸送に依存しており、輸送排出量とコンプライアンスコストが増加しています。州の環境税は異なり、南オーストラリア州の容器デポジット制度は76%の回収率を達成し、ニューサウスウェールズ州の67%を上回っています。このような格差は、規制強化に伴うコンバーターの立地決定に影響を与えています。 貿易ルートも重要です:上海からメルボルンへの40フィートコンテナの輸送は平均14日かかる一方、シンガポール経由でフリーマントルへは24日かかり、ジャストインタイム在庫戦略に影響を与えています。通貨ヘッジの洗練度も地域によって異なります;クイーンズランド州の中小企業(SME)はAUDでのスポット購入が多い一方、複数州展開の大企業は為替リスクを軽減するためにスワップ条項が組み込まれたUSDリンク契約を交渉しています。

競争環境

オーストラリア・エンジニアリング・プラスチック市場は中程度の断片化が続いています。BASFやSABICなどのグローバル大手はアジアの大型プラントを活用してオーストラリアの顧客に供給しており、デジタル受発注ポータルを統合することで見積もりサイクルを1週間から24時間に短縮しています。地元流通業者のIxomおよびDotmar Engineering Plasticsは、メルボルンおよびブリスベンのアプリケーション開発ラボを通じてOEMと共同で部品を設計することで差別化を図っています。

循環経済能力が主要な競争力として台頭しています。Samsara EcoのLululemonとの酵素ベースの解重合提携により、ブランドオーナーは材料ループを閉じ、予測可能な品質でリサイクルPET(rPET)を確保することができ、リサイクル資産を持たない石油化学既存企業に挑戦しています。一方、Viva Energyのジーロングにおけるポリプロピレンラインは同国最後の国内大量樹脂供給源であり、2025年に7%のプレミアム価格を維持する供給安定性を提供しています。

戦略的提携が増殖しています。Northrop GrummanのグローバルサプライチェーンプログラムはSME成形業者の能力増強に6,700万USDを投入し、長期的な樹脂引取契約を確立しています。Moog Australiaの拡張にはオートクレーブ複合材硬化が含まれ、高温ポリイミドプリプレグへの需要を高めています。航空宇宙グレードのトレーサビリティを提供できないプレーヤーは、過去の顧客関係にもかかわらず市場から排除されるリスクに直面しています。

オーストラリア・エンジニアリング・プラスチック産業リーダー

Arkema

BASF

Covestro AG

Mitsubishi Chemical Corporation

SABIC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Samsara Ecoがニューサウスウェールズ州ジェラボンベラに年間処理能力2万トンのリサイクル施設を開設しました。この施設は酵素プロセスを活用して混合ポリマーを分解し、革新的なEosEco技術を装備し、AIが設計した酵素を使用してナイロン6,6やPETなどのプラスチックを再利用可能な原料モノマーに解重合します。

- 2025年5月:Viva EnergyがジーロングのGeelong精油所でプラスチック熱分解油(PPO)を9.5トン以上処理し、オーストラリアにおける大規模廃プラスチック処理の可能性を示しました。国内で稼働する2か所の石油精製所のうちの1つであるGeelong精油所は、1日最大12万バレルの石油を処理し、ポリプロピレンなどの製品を生産しています。

オーストラリア・エンジニアリング・プラスチック市場レポートの範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装は最終用途産業別のセグメントとして網羅されています。フルオロポリマー、液晶ポリマー(LCP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)、ポリエーテルエーテルケトン(PEEK)、ポリエチレンテレフタレート(PET)、ポリイミド(PI)、ポリメチルメタクリレート(PMMA)、ポリオキシメチレン(POM)、スチレン共重合体(ABSおよびSAN)は樹脂タイプ別のセグメントとして網羅されています。| フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレン・プロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリフッ化ビニル(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他のサブ樹脂タイプ | |

| 液晶ポリマー(LCP) | |

| ポリアミド(PA) | アラミド |

| ポリアミド(PA)6 | |

| ポリアミド(PA)66 | |

| ポリフタルアミド | |

| ポリブチレンテレフタレート(PBT) | |

| ポリカーボネート(PC) | |

| ポリエーテルエーテルケトン(PEEK) | |

| ポリエチレンテレフタレート(PET) | |

| ポリイミド(PI) | |

| ポリメチルメタクリレート(PMMA) | |

| ポリオキシメチレン(POM) | |

| スチレン共重合体(ABS、SAN) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他最終用途産業 |

| 樹脂タイプ別 | フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレン・プロピレン(FEP) | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリフッ化ビニル(PVF) | ||

| ポリフッ化ビニリデン(PVDF) | ||

| その他のサブ樹脂タイプ | ||

| 液晶ポリマー(LCP) | ||

| ポリアミド(PA) | アラミド | |

| ポリアミド(PA)6 | ||

| ポリアミド(PA)66 | ||

| ポリフタルアミド | ||

| ポリブチレンテレフタレート(PBT) | ||

| ポリカーボネート(PC) | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリイミド(PI) | ||

| ポリメチルメタクリレート(PMMA) | ||

| ポリオキシメチレン(POM) | ||

| スチレン共重合体(ABS、SAN) | ||

| 最終用途産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| 包装 | ||

| その他最終用途産業 | ||

市場の定義

- 最終用途産業 - 包装、電気・電子、建築・建設、その他は、エンジニアリング・プラスチック市場において考慮される最終用途産業です。

- 樹脂 - 調査範囲においては、一次形態のフルオロポリマー、ポリカーボネート、ポリエチレンテレフタレート、ポリブチレンテレフタレート、ポリオキシメチレン、ポリメチルメタクリレート、スチレン共重合体、液晶ポリマー、ポリエーテルエーテルケトン、ポリイミド、ポリアミドなどのバージン樹脂の消費が考慮されています。リサイクルについては、個別の章において別途提供されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ剛性材料です。過酷な作業環境における摩耗に容易に耐えることができます。このポリマーはギア、ベアリング、バルブ部品などの建築用途に使用されています。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されています。この材料は特別な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムはプラスチックの層を表面に堆積させ、その後固化させてその表面からフィルムを取り除くことで製造されます。プラスチック層は溶融形態、溶液、または分散液の形態をとることができます。 |

| 着色剤と顔料 | 着色剤と顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂/カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料とは、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中の単量体単位の数は、重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは、多くの場合DPが数千の範囲にあります。 |

| 分散液 | ある物質を別の物質の懸濁液または溶液にするために、ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維で構成される材料です。これらの材料は高い引張強度と衝撃強度を持っています。手すりとプラットフォームは、標準的なガラス繊維を使用した軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥がれた断片であり、セルロース系プラスチックの基材です。 |

| フルオロポリマー | これは複数の炭素フッ素結合を持つフルオロカーボンベースのポリマーです。溶剤、酸、および塩基への高い耐性が特徴です。これらの材料は強靭でありながら機械加工が容易です。一般的なフルオロポリマーには、PTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般名称であり、当初DuPontがアラミド繊維に用いたブランド名です。繊維、フィラメント、またはシートに成形される、軽量、耐熱性、固体、合成の芳香族ポリアミド材料の任意のグループをアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と幅まで積み上げるために、圧力と熱の下で接着された材料の連続層で構成される構造または表面。 |

| ナイロン | これらはヤーンとモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、および弾性を持っています。融点が高く、化学物質や各種液体への耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンド | コンパウンドは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合および/またはブレンドすることにより、プラスチック配合物を調製することで構成されます。これらのブレンドは通常、フィーダー/ホッパーを通じて固定されたセットポイントで自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼあらゆる製品の基本構成要素です。 |

| 重合 | これは複数の単量体分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレン共重合体 | 共重合体は複数の単量体種から誘導されるポリマーであり、スチレン共重合体はスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると柔らかくなり、冷却すると硬くなるポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルすることができます。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル材料またはすでに使用された材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定製品セグメントおよび国に関連する定量化可能な主要変数(産業的・外生的)が、デスクリサーチおよび文献レビューならびに専門家への一次インタビューを通じて関連する変数・要因の群から選定されます。これらの変数はさらに回帰モデリング(必要な場合)により確認されます。

- ステップ2:市場モデルの構築: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場データに対して検証されます。反復プロセスを通じて、市場予測に必要な変数が確定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまな階層と機能を横断して選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム