英国エンジニアリングプラスチック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

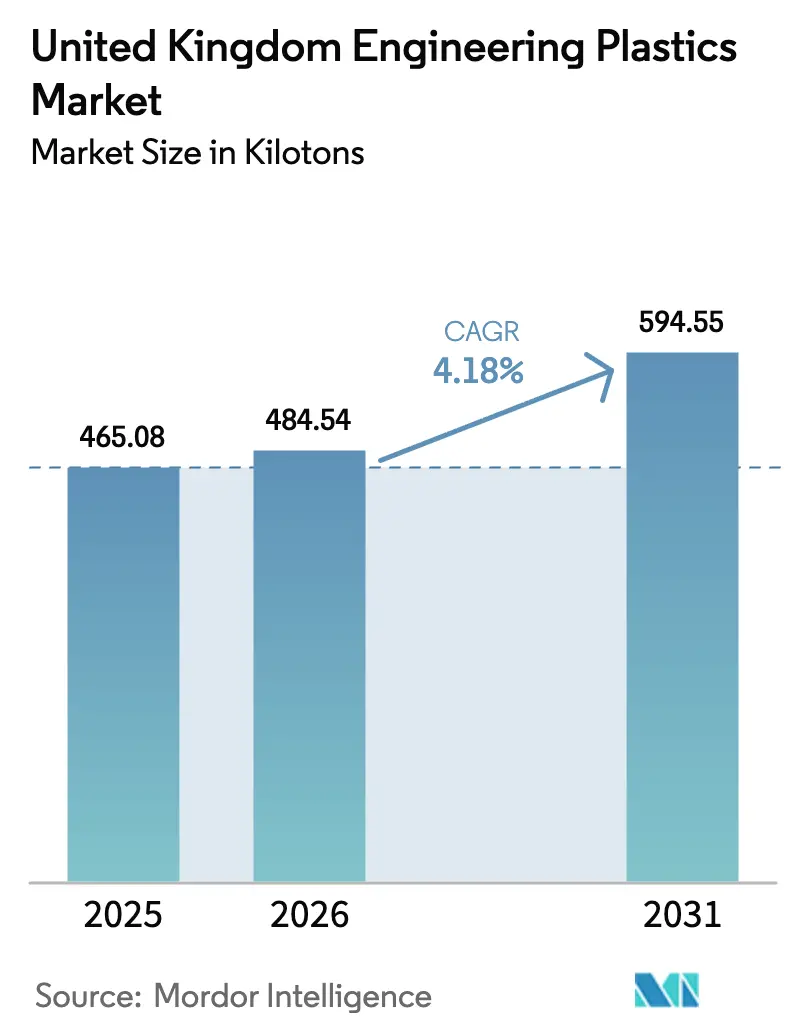

| 基準年の市場規模 (2025) | 465.08 キロトン |

| 市場取引高 (2026) | 484.54 キロトン |

| 市場取引高 (2031) | 594.55 キロトン |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国エンジニアリングプラスチック市場分析

英国エンジニアリングプラスチック市場規模は2026年に484.54キロトンと推定され、2025年の465.08キロトンから成長し、2031年には594.55キロトンに達する見込みであり、2026年から2031年にかけてCAGR 4.18%で成長します。エネルギーコストの逆風にもかかわらず、高付加価値の航空宇宙、自動車の電動化、先端電子機器分野での需要が集中しており、性能が価格を上回ることから、堅調な成長が続いています。カーボンニュートラル排出に向けた規制の勢いが軽量化とリサイクル性への緊急性を高める一方、ブレグジット後のサプライチェーン再編がOEMに国内での材料調達を促しています。したがって、企業は英国エンジニアリングプラスチック市場の高騰した電力料金に対してマージンを保護するプレミアム価格を確保できる特殊グレードに注力しています。ランカシャーPEEKクラスターおよびケンブリッジ-ロンドン技術回廊への継続的な投資は、商品加工が低コスト地域へ移転する中でも、英国エンジニアリングプラスチック市場がグローバル大手化学企業にとって戦略的に重要であり続けることを裏付けています。

主要レポートの要点

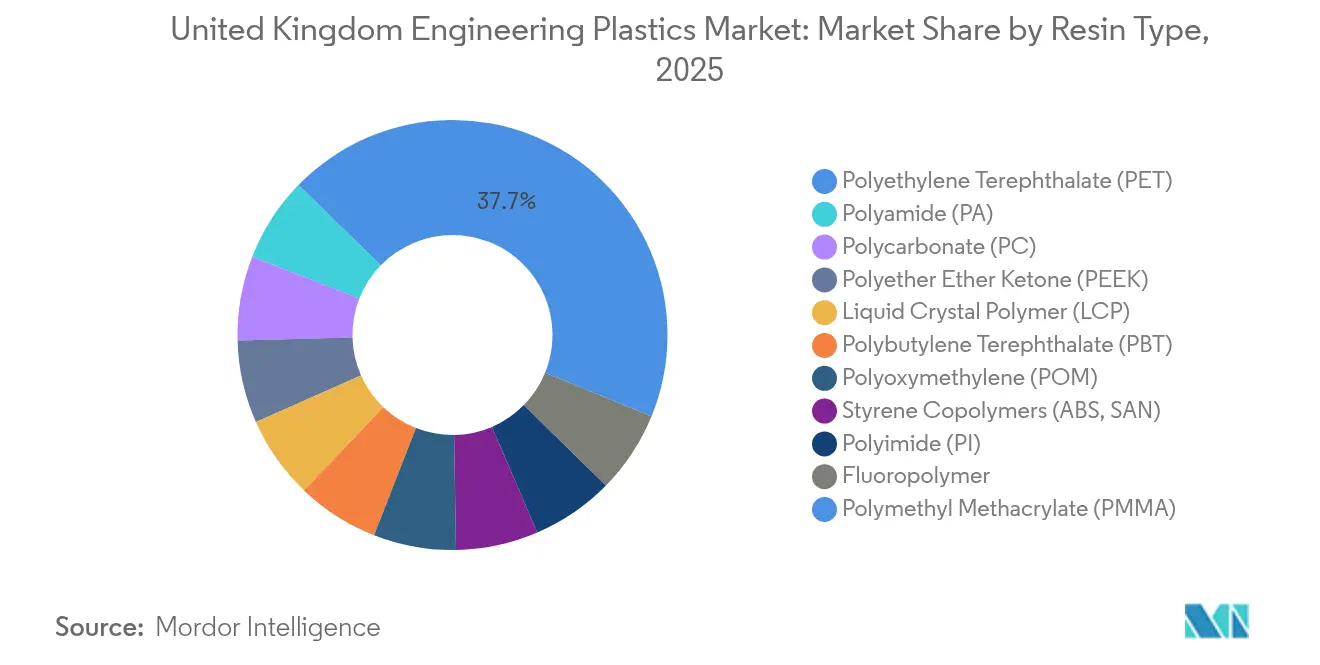

- 樹脂タイプ別では、PETが2025年の英国エンジニアリングプラスチック市場シェアの37.72%を占め、スチレン共重合体は2031年にかけてCAGR 5.84%で成長しています。

- 最終ユーザー産業別では、包装が2025年の英国エンジニアリングプラスチック市場規模の37.25%を占め、電気・電子は2031年にかけてCAGR 6.45%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国エンジニアリングプラスチック市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 自動車・EV製造の電動化 | +1.20% | 英国自動車クラスター(ウェスト・ミッドランズ、ノース・イースト) | 中期(2〜4年) |

| 航空宇宙・輸送における軽量化需要 | +0.80% | 英国航空宇宙回廊(ブリストル、ダービー、プレストン) | 長期(4年以上) |

| 電気・電子生産の成長(5GおよびIoT) | +1.10% | 全国規模、ケンブリッジ-ロンドン回廊に集中 | 短期(2年以内) |

| 持続可能でリサイクル可能なプラスチックに向けた規制の推進 | +0.60% | 全国規模、EUとの整合要件 | 中期(2〜4年) |

| 英国PEEKプロダクションクラスターの拡大と用途 | +0.40% | ランカシャークラスター、グローバル輸出市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車・EV製造の電動化

バッテリーパックハウジングは現在、難燃性ポリカーボネートおよびガラス繊維強化ポリアミドを指定するようになっています。これらのポリマーは、UN ECE R100に基づく誘電保護に必要な構造的完全性と誘電保護のバランスをとるためです。ジャガー・ランドローバー、日産、その他のOEMは、電動ドライブトレインが1台あたりのエンジニアリングプラスチック含有量を40〜60%増加させると試算しています。スチレン共重合体は内装トリムのアップグレードを担い、フッ素樹脂は熱絶縁のために高電圧ケーブルをコーティングします。ブレグジット後の通関手続きによって強化された現地化圧力は、ウェスト・ミッドランズのEVラインにジャストインタイムで納品できる英国エンジニアリングプラスチック市場内のコンパウンディングプラントを優遇しています。ICEモデルが廃止され、量産EV生産が拡大するにつれ、材料集約度のピークは2027年から2029年の間に見込まれます[1]英国自動車審議会、「電気自動車サプライチェーン開発」、automotivecouncil.co.uk。

航空宇宙・輸送における軽量化需要

BAEシステムズやロールス・ロイスなどの航空宇宙主要企業は、翼やエンジン部品に炭素繊維強化PEEKを採用しており、アルミニウムに比べて重量を50〜70%削減しながらEASAパート21の疲労閾値を満たしています。EN 45545規格に基づく高速鉄道の内装には、エネルギー消費を削減する難燃性ポリイミドフィルムおよびポリカーボネートパネルが使用されています。認証には数年を要するため、承認されたポリマーは数十年にわたる生産実績を享受し、英国エンジニアリングプラスチック市場に組み込まれたサプライヤーの収益を安定させます。輸出契約はランカシャーPEEK生産量の60%を占めており、グローバル航空機サプライチェーンにおける英国の役割を強調しています。

電気・電子生産の成長(5GおよびIoT)

液晶ポリマーとフッ素樹脂は、低誘電損失が5G周波数を可能にするアンテナハウジングおよびサブストレートラミネートで主流を占めています。電子機器エンドユーザー価値のCAGR 6.77%は、スモールセル機器の数量増加と4Gコンポーネントよりも厳しい公差を必要とする仕様の両方に起因しています。ケンブリッジのチップ設計企業は、ポリオキシメチレンおよびポリカーボネート製のIoTケーシングを試作するために地元の成形業者に依存しており、英国エンジニアリングプラスチック市場全体が大量受注に転換する設計サイクルを短縮しています。欧州の通信事業者が国境を越えた5Gバックホール向けに英国適格部品を調達するにつれ、輸出需要も高まっています。

持続可能でリサイクル可能なプラスチックに向けた規制の推進

2024年の再生素材含有率30%未満の素材に対する1トンあたりGBP 200のプラスチック包装税は、PETを単量体まで解重合できるケミカルリサイクルユニットへの投資を飲料ボトル製造業者に促しています。同時に、ストックホルム条約に基づくPFAS段階的廃止が、電子機器の難燃剤におけるハロゲンフリーリン系システムの採用を加速させています。配合変更によりユニットコストが15〜30%上昇しますが、先行者はブランド価値プレミアムを獲得し、将来の市場アクセスを確保します。したがって、英国エンジニアリングプラスチック市場は、性能と規制適合基準の両方を満たすバイオベースポリアミドおよびクローズドループポリカーボネートグレードへとシフトしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料・エネルギーコストの高い変動性 | -1.80% | 全国規模、特にエネルギー集約型加工 | 短期(2年以内) |

| PFASおよび難燃剤規制の強化 | -0.70% | 全国規模、EU規制との整合 | 中期(2〜4年) |

| 高精度ポリマー加工における技術者不足 | -0.50% | 産業クラスター(ノース・ウェスト、ヨークシャー) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料・エネルギーコストの高い変動性

産業用電力料金は欧州大陸より50〜70%高く、英国加工プラントにおける射出成形コストの15〜25%をエネルギーが占めています。原料輸入は新たな通関手続きを経由するため、届け時の単量体価格に8〜12%が加算されます。規模の小さい特殊コンパウンダーはエネルギー集約型産業向け優遇措置の対象資格を得ることが難しく、大手一貫生産企業とSME成形業者の格差が拡大しています。マージンを守るため、生産者はパフォーマンスプレミアムが変動性を相殺できるグレードにポートフォリオを絞り込んでいますが、このアプローチが英国エンジニアリングプラスチック市場の全体的なトン数成長を制限しています[2]MAKE UK、「製造業見通し2024年」、makeuk.org。

PFASおよび難燃剤規制の強化

フッ素添加剤の使用禁止が近づく中、リン系代替品への転換が求められますが、これにより電子機器ハウジングの熱安定性が低下する可能性があります。UL 94およびIEC 60695に基づくコンプライアンス試験はプロジェクトの工程を12〜18ヶ月延長し、収益化が遅れます。EV熱負荷とともに厳格な難燃性のバランスをとろうとする自動車メーカーは長期的な認定サイクルに直面し、プログラム立ち上げが遅れています。配合変更により化合物コストが最大30%上昇し、英国エンジニアリングプラスチック市場の価格に敏感なセグメントを圧迫するとともに、一部のOEMは重量ペナルティにもかかわらず金属代替品を模索しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:PETの優位性が持続可能性圧力に直面

PETは2025年の英国エンジニアリングプラスチック市場シェアの37.72%を制し、その透明性とバリア性能に依存する飲料および食品包装ラインを主な基盤としています。ただし、プラスチック包装税の義務付けによりリサイクルコンテンツおよびバージンPET依存度を低減できるケミカルリサイクル技術への需要が強まっています。ABSを中心とするスチレン共重合体は最速のCAGR 5.84%を記録しており、電子機器および自動車内装トリムが寸法安定性を必要とし、IoTエンクロージャーおよびEVダッシュボードがこれを牽引しています。ポリカーボネートはサンルーフモジュールおよびヘッドランプハウジングへの採用が増加し、アラミド繊維などのポリアミドグレードは重量ペナルティが燃料消費に直結するため、航空宇宙複合材料への浸透が着実に進んでいます。

高耐熱フッ素樹脂は半導体製造およびケミカルプロセス装置のニッチ用途への供給を続けていますが、PFASの規制によって将来的な数量が制限される可能性があります。ランカシャーPEEKハブは英国エンジニアリングプラスチック市場規模のプレミアム層を支え、260°Cへの持続的な暴露でも物性低下のない航空宇宙、エネルギー、医療インプラント向けに年間8,000トン以上を製造しています。ポリイミドフィルムは5Gスマートフォンのフレキシブル回路を保護し、液晶ポリマーは微細ピッチコネクターを可能にしますが、いずれもトン数ベースは小規模です。すべての樹脂にわたり、英国REACHへの準拠が安全な添加剤への代替を促し、配合者が機械的完全性を損なうことなく難燃剤パッケージをアップグレードするよう促しています。

最終ユーザー産業別:電子機器の成長が従来用途を上回る

包装は2025年の英国エンジニアリングプラスチック市場規模の37.25%を維持しました。これは大手CPG企業がすでに材料代替を防ぐ専用のボトル・トゥ・ボトルループを運用しているためです。一方、電気・電子セクターは堅調な5Gロールアウトとセンサー搭載のインダストリー4.0設備によりCAGR 6.45%で拡大しています。小型化デバイスは誘電強度と寸法精度の両方を備えたポリマーを必要とし、高流動ABS、ポリオキシメチレン、液晶ポリマーへの需要を押し上げています。

自動車ラインはEVバッテリー、パワーエレクトロニクス、軽量ボディパネルの増加に伴い、1台あたりのポリマー使用量が増加しており、エンジニアリングプラスチックの採用を急速に進めています。航空宇宙は新航空機プログラムが認定済みPEEKおよびポリイミド複合材料を求めることから、安定した需要を維持しています。建築物は厳格な断熱基準を達成するために複層ポリカーボネートグレージングおよびポリアミド熱遮断材を取り入れ、産業機械はポンプおよびバルブ部品に耐薬品性フッ素樹脂を採用しています。これらのシフトがそれぞれ英国エンジニアリングプラスチック市場を消費財向けと資本財向けセグメントにわたって多様化させ、特定の最終用途の景気循環的変動から全体的な成長を守っています。

地域分析

イングランドは英国エンジニアリングプラスチック市場の中核的な生産・消費拠点であり、ランカシャークラスターが超高性能PEEKを生産し、ウェスト・ミッドランズの自動車回廊がポリアミドおよびポリカーボネートを大量に消費しています。スコットランドの再生可能エネルギー整備(洋上風力発電所を含む)は、25年の耐用年数を約束する耐塩水フッ素樹脂およびPEEKベアリングへの特殊需要を生み出しています。ウェールズは航空宇宙複合材料施設を擁し、軽量内装向けにPEEKおよび炭素繊維強化ポリアミドを活用しています。一方、北アイルランドの製薬ハブはMHRA監督下でバイオコンパチブルPEEKおよび医療グレードポリカーボネートハウジングを指定しています。

ブレグジット後の通関制度は輸入原料に書類手続きと8〜12%の陸揚げコストプレミアムを加え、現地での重合を可能な限り促進しています。しかし英国には大規模な石油化学クラッカーが不足しており、ほとんどの単量体は依然として船舶または鉄道で輸入されています。変動性をヘッジするため、コンパウンダーは北海のエチレン取引業者と複数年の売取契約を締結し、欧州大陸以外にサプライヤーベースを拡大しています。地域経済開発機関は石油化学プラント閉鎖の影響を受けた地域に循環経済の雇用を根付かせることを目的として、リサイクルおよびバイオポリマーのパイロット事業を共同出資しています。

大陸の競合他社との電力価格格差は押出成形・射出成形事業者を国内のエネルギー効率化スキームへと誘導していますが、OEM工場への近接性が多くの場合に光熱費を上回ります。その結果、加工業者は通関遅延を最小限に抑えるジャストインタイム納品ウィンドウを満たすために自動車および電子機器プラント周辺に集積しています。マンチェスター、バーミンガム、ケンブリッジの大学がR&D人材とパイロットラインを供給し、商業規模への移行を加速させ、英国エンジニアリングプラスチック市場全体における地域ハブを強化しています。

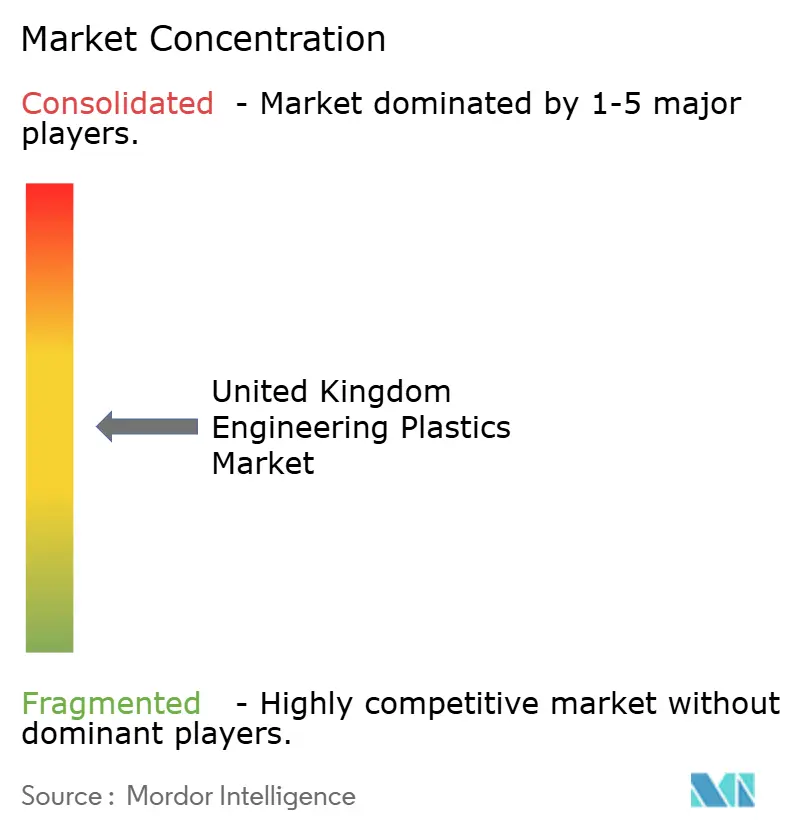

競争環境

英国エンジニアリングプラスチック市場は中程度に分断された集中度を示しています。グローバル大手のBASF、SABIC、Covestro AGは技術サービスと一貫したサプライチェーンで競争しています。これらは欧州のクラッカー原料を英国のコンパウンディングラインに活用し、エネルギーコストの逆風にもかかわらず市場プレゼンスを維持しています。各社は現在、規制認定を迅速化し現地顧客向けに難燃システムをカスタマイズするために国内研究所を提供しています。Victrexは唯一の国内PEEKメーカーとして際立っており、代替リスクがほぼない航空宇宙、医療、半導体用途において高いマージンを確保しています。

Solvay(Syensqo)やMitsubishi Chemical Groupなどの中堅企業は、迫りくるPFASおよび包装税規制を満たす添加剤パッケージおよびバイオベースグレードを推進しています。ニッチなコンパウンダーであるGoodfishおよびScott Baderは、カラーマスターバッチ、繊維強化、高精度工具能力を広げる買収によって成長しています。リサイクルへの垂直統合は、OEMが樹脂から成形部品までのクローズドループソリューションを求めることから、戦略ロードマップに頻繁に登場します。

研究開発支出は反応性押出成形、精密成形、先端評価を対象としています。特許出願はリン系難燃剤および低炭素フットプリントを約束する溶剤フリー解重合プロセスに集中しています。アプリケーションのノウハウと規制ドシエがスイッチングコストを生み出すため、原材料価格が変動しても既存企業は優位性を維持します。その結果、英国エンジニアリングプラスチック市場は少数の大規模サプライヤーと、重要部品向けのオーダーメイド化合物を提供する数十の特殊プレーヤーのバランスをとっています。

英国エンジニアリングプラスチック業界のリーダー企業

BASF

Celanese Corporation

Covestro AG

INEOS

Victrex

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:BASFはルートヴィヒスハーフェンにおけるNeoportエキスパンダブルポリスチレンの生産能力を年間5万メトリックトン拡大する予定で、立ち上げは2027年を予定しています。この取り組みは建設セクターにおける軽量断熱材用途を支援することを目的としています。

- 2024年10月:Covestro AGは3年間で約1億ユーロをグローバルR&Dインフラと資産に投資し、2025年に終了します。この動きは競争力を強化し、業界の需要を満たすための材料開発を推進することで、英国エンジニアリングプラスチック市場におけるイノベーションを支援します。

英国エンジニアリングプラスチック市場レポートの範囲

最終ユーザー産業のセグメントとして、航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装を対象としています。樹脂タイプのセグメントとして、フッ素樹脂、液晶ポリマー(LCP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)、ポリエーテルエーテルケトン(PEEK)、ポリエチレンテレフタレート(PET)、ポリイミド(PI)、ポリメチルメタクリレート(PMMA)、ポリオキシメチレン(POM)、スチレン共重合体(ABSおよびSAN)を対象としています。| フッ素樹脂 | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオライド(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他のサブ樹脂タイプ | |

| 液晶ポリマー(LCP) | |

| ポリアミド(PA) | アラミド |

| ポリアミド(PA)6 | |

| ポリアミド(PA)66 | |

| ポリフタルアミド | |

| ポリブチレンテレフタレート(PBT) | |

| ポリカーボネート(PC) | |

| ポリエーテルエーテルケトン(PEEK) | |

| ポリエチレンテレフタレート(PET) | |

| ポリイミド(PI) | |

| ポリメチルメタクリレート(PMMA) | |

| ポリオキシメチレン(POM) | |

| スチレン共重合体(ABS、SAN) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他最終ユーザー産業 |

| 樹脂タイプ別 | フッ素樹脂 | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリビニルフルオライド(PVF) | ||

| ポリフッ化ビニリデン(PVDF) | ||

| その他のサブ樹脂タイプ | ||

| 液晶ポリマー(LCP) | ||

| ポリアミド(PA) | アラミド | |

| ポリアミド(PA)6 | ||

| ポリアミド(PA)66 | ||

| ポリフタルアミド | ||

| ポリブチレンテレフタレート(PBT) | ||

| ポリカーボネート(PC) | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリイミド(PI) | ||

| ポリメチルメタクリレート(PMMA) | ||

| ポリオキシメチレン(POM) | ||

| スチレン共重合体(ABS、SAN) | ||

| 最終ユーザー産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| 包装 | ||

| その他最終ユーザー産業 | ||

市場の定義

- 最終ユーザー産業 - 電気・電子、産業・機械、自動車、その他が、ポリフッ化ビニリデン市場で考慮される最終ユーザー産業です。

- 樹脂 - 本調査の範囲内では、粉末、ペレットなどの一次形態によるバージンポリフッ化ビニリデン樹脂の消費を対象としています。

- レポート名 - グローバルPVDF市場

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ剛性材料であり、過酷な作業環境での摩耗・破損に容易に耐えることができます。このポリマーは歯車、軸受、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。この材料は特殊配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その表面から固化・剥離することによって製造されます。プラスチック層は溶融形態、溶液形態、または分散形態で存在することができます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料とは、2つ以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を形成するために統合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子内の単量体単位数を重合度またはDPと呼びます。有用な物理的特性を持つプラスチックは、多くの場合DPが数千に達します。 |

| 分散 | ある物質の細かく凝集した固体粒子を液体または別の物質に分散させて分散体を形成し、別の物質中に材料の懸濁液または溶液を作製します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材です。 |

| フッ素樹脂 | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、塩基に対する高い耐性が特徴です。これらの材料は強靭でありながら加工が容易です。代表的なフッ素樹脂にはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、当初はデュポンのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形される軽量、耐熱、高強度の合成芳香族ポリアミド材料の総称をアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と幅に構築するために、圧力と熱のもとで結合させた連続的な材料層で構成される構造または表面。 |

| ナイロン | これらは糸およびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学薬品や様々な液体に耐性があります。 |

| PETプリフォーム | プリフォームはポリエチレンテレフタレート(PET)ボトルまたは容器に後でブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合・ブレンドすることによってプラスチック配合を調製することで構成されます。これらのブレンドは通常フィーダー・ホッパーを通じて固定設定値で自動投入されます。 |

| プラスチックペレット | プラスチックペレットは、前製造ペレットまたはナードルとも呼ばれ、ほぼすべてのプラスチック製品の基礎材料です。 |

| 重合 | 複数の単量体分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレン共重合体 | 共重合体は複数種の単量体から誘導されたポリマーであり、スチレン共重合体はスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると柔らかくなり冷却すると硬くなるポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を有し、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用・加工・製品化されていないプラスチックの基本形態です。リサイクル素材や既使用素材よりも価値が高いと考えられる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的要因および外部要因)は、デスクリサーチおよび文献レビュー、並びに一次専門家のインプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測手法を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、市場調査対象の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断が検証されます。回答者は市場の全体像を把握するために、あらゆるレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム