中国エンジニアリングプラスチック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

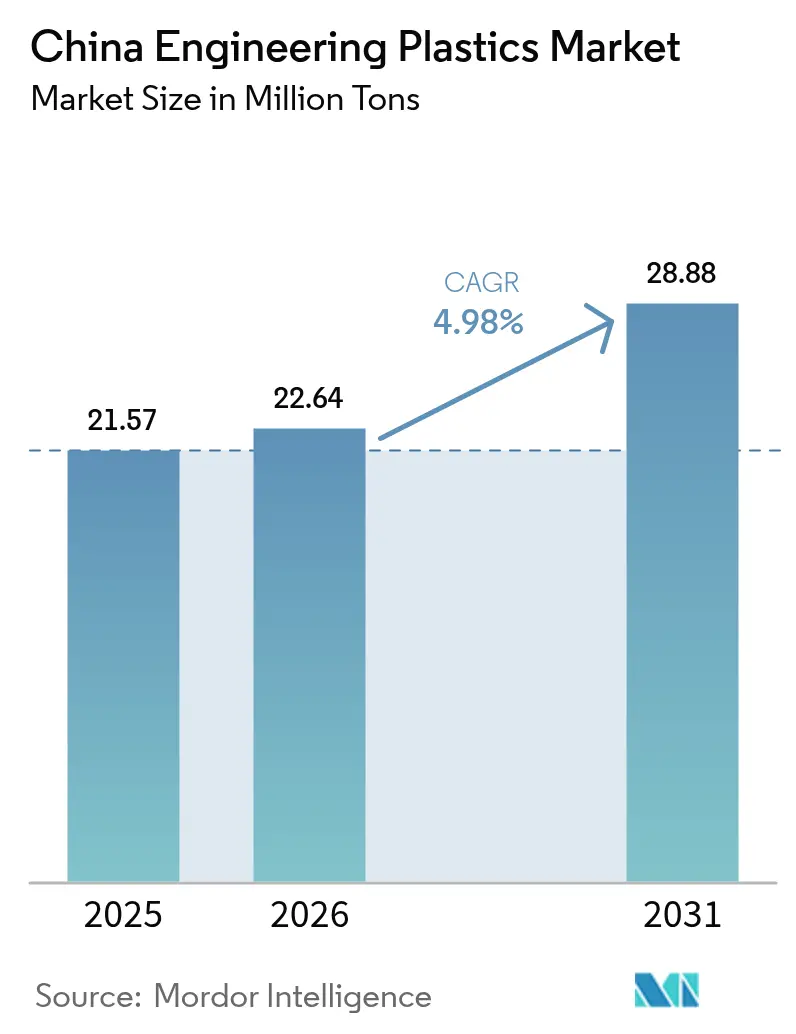

| 基準年の市場規模 (2025) | 21.57 百万トン |

| 市場取引高 (2026) | 22.64 百万トン |

| 市場取引高 (2031) | 28.88 百万トン |

| 成長率 (2026 - 2031) | 4.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国エンジニアリングプラスチック市場分析

中国エンジニアリングプラスチック市場は2025年に2,157万トンと評価され、2026年の2,264万トンから2031年には2,888万トンに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率は4.98%です。この安定した拡大は、北京の産業高度化、技術的自立、循環型経済の義務付けという政策の組み合わせを反映しており、これらが総合的に電気自動車、5Gインフラ、精密製造などの急成長分野への高性能樹脂の需要を牽引しています。市場の数量ベースの成長は、汎用ポリマーから耐熱性、誘電安定性、機械的強度における厳格な性能要件を満たす高付加価値エンジニアリンググレードへの顕著な移行を示しています。ローカルでの競争激化が製品革新を加速させており、多国籍ライセンス保有者と国内新興企業の双方が価格規律と技術的差別化を組み合わせてシェアを守る必要があります。2024年から2025年にかけて稼働を開始した設備(BASFの湛江バーブントおよびいくつかの中国石化プロジェクトを含む)は供給安全性を向上させていますが、中国エンジニアリングプラスチック市場は依然として特定のフッ素ポリマー、液晶ポリマー、高温樹脂グレードの輸入に依存しています。

主要レポートの要点

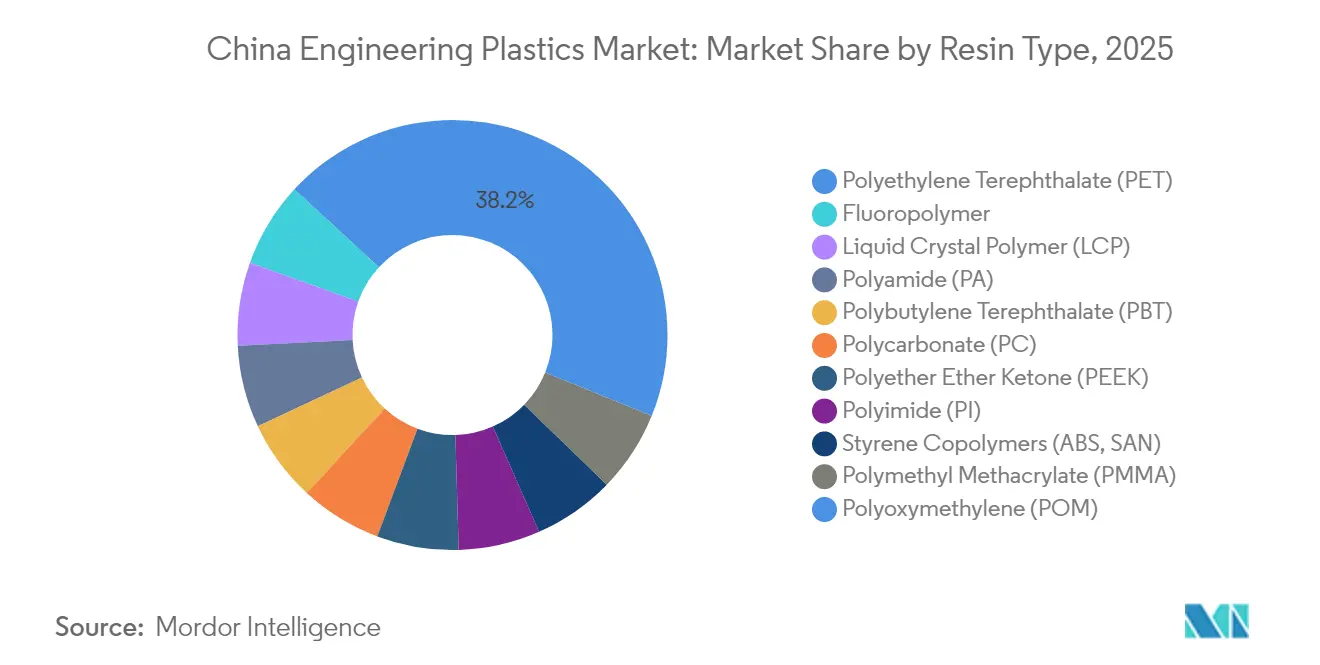

- 樹脂タイプ別では、ポリエチレンテレフタレートが2025年の中国エンジニアリングプラスチック市場シェアの38.15%を占め、フッ素ポリマーは2031年にかけて最速の年平均成長率9.04%を記録する見込みです。

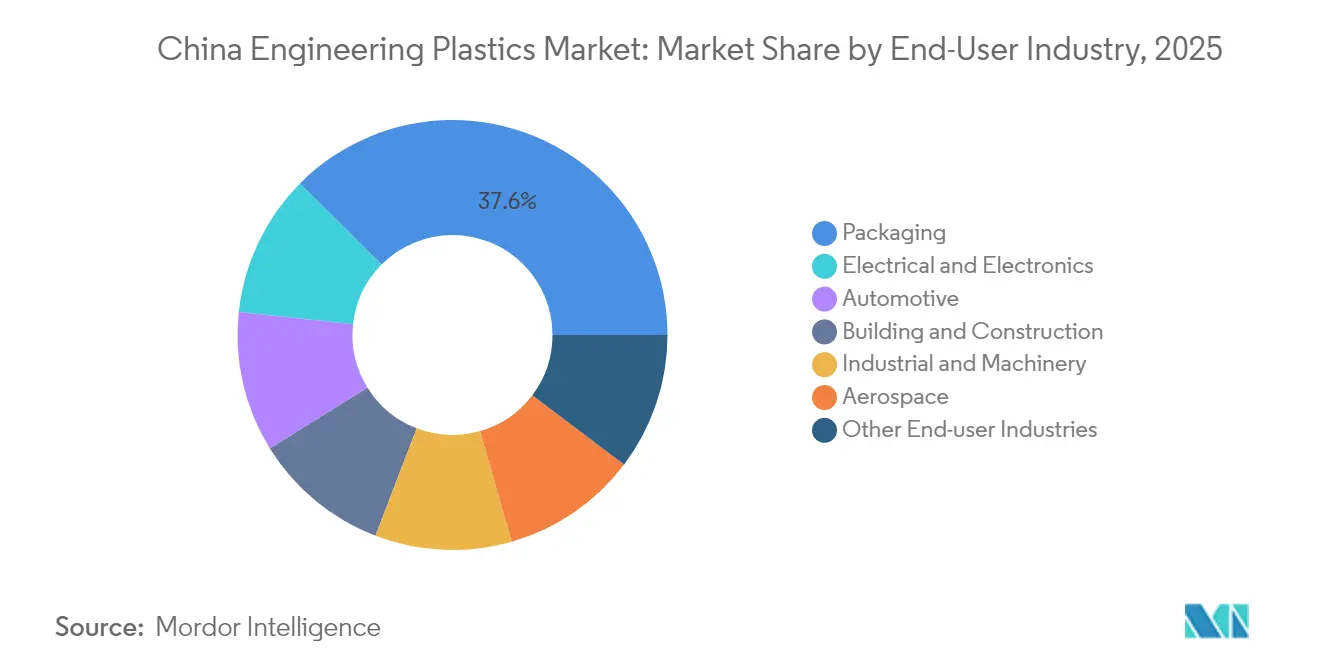

- 最終用途産業別では、包装が2025年の中国エンジニアリングプラスチック市場規模の37.55%を占め、電気・電子は2031年にかけて年平均成長率7.02%で最も急速な成長が見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国エンジニアリングプラスチック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への(概算)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV主導の軽量化ブーム | +1.20% | 広東、江蘇、上海 | 中期(2~4年) |

| 5Gおよび小型化電子機器の需要 | +0.80% | 深圳、北京、上海 | 短期(2年以内) |

| 高速鉄道・航空宇宙の国産化 | +0.60% | 北京・天津・河北地域、長江デルタ地域 | 長期(4年以上) |

| サービスロボットメーカーへの政府補助 | +0.40% | 第1層パイロット都市 | 中期(2~4年) |

| ICサブストレート液晶ポリマーフィルムの国産化推進 | +0.30% | 地域的、江蘇・広東の電子機器拠点に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EV主導の軽量化ブーム

電気自動車生産の急増は、OEMがより軽く強靭なポリマーを指定することで走行距離を延ばし組み立てコストを削減するため、中国エンジニアリングプラスチック市場における明確な触媒となっています。バッテリーパック、構造ハウジング、車内トリムでは、鋼材やアルミニウムをガラス繊維強化ポリカーボネート、炭素繊維強化ポリアミド、難燃性ポリカーボネート・アクリロニトリルブタジエンスチレンに置き換える動きが増しています。LG Chemが開発したPFAS不使用のポリカーボネート・アクリロニトリルブタジエンスチレンブレンドは、消費後リサイクル材を50%配合しており、EVチャージャーの調達においてサステナビリティと性能が今や融合していることを示しています。CelaneseはLi Autoと超低排出ポリオキシメチレンを共同開発しており、車両キャビン内の排出基準が軽量化と同様に重要であることを示しています[1]Celanese Corporation、「CelaneseとLi Autoが新エネルギー車における超低排出イノベーションの推進で協力」、celanese.com。冷却回路や高電圧配線には優れた誘電強度と熱安定性が求められるため、同トレンドはフッ素ポリマーのアドレス可能市場も拡大させています。2027年まで承認された新エネルギー車向け補助金は、エンジニアリンググレード樹脂への構造的な需要を確保し、中国エンジニアリングプラスチック市場の長期的な成長基盤を固めています。

5Gおよび小型化電子機器の需要

5Gの急速な展開はコンポーネントの小型化を促し、誘電性能の限界を押し上げているため、液晶ポリマー、ポリフェニレンサルファイドおよびその他の高周波樹脂への需要を高めています。CelaneseのZenite液晶ポリマー16236(N)は、30〜40%高い流動性を提供し、より細かいピッチのコネクタの成形を可能にし、1平方ミリメートルあたりのアンテナ素子数を増加させます。深圳のEMS企業は、ミリ波モジュール内のヒートスプレッダフレームにポリエーテルエーテルケトンおよび変性ポリカーボネートの採用認定を進めており、これはスペシャルティグレードのプレミアム価格設定を強化する設計上の転換です。国内ICサブストレート設備への政策的推進は液晶ポリマー需要をさらに強化し、通信と半導体の設備投資サイクルを単一の市場ベクトルへと結びつけています。その結果、インフラハードウェアが増分樹脂トン数の多くを吸収するため、スマートフォン市場の循環的低迷にもかかわらず、中国エンジニアリングプラスチック市場は近期において堅調な数量増加を示しています。

高速鉄道・航空宇宙の国産化

中国の高速鉄道ネットワーク(4万2,000km)の延伸とCOMACのC919商用ジェット機プログラムは、汎用ポリマーでは対応できない厳格な燃焼・煙・毒性基準を要求しています。そのため、ポリエーテルエーテルケトンとポリイミドが、振動・湿度・広範な温度変動に耐える必要のある内装パネル、ケーブル外皮、車体下部コンポーネントへの採用を拡大しています。バイオベースのポリエーテルエーテルケトン変種はライフサイクル排出量の低減を約束していますが、数年にわたる航空宇宙認証プロセスがその代替速度を遅らせています。国内樹脂メーカーは輸入中間体への依存を軽減するため、主要モノマーの上流投資を進めており、北京の国産化義務付け方針に沿っています。車両製造業者との長期生産契約が価格の視認性を確保し、サプライヤーが新たなコンパウンドラインへの資本を償却できるようにしています。全体として、国産化の勢いは中国エンジニアリングプラスチック市場、特に高温・防火グレードに持続的な需要をもたらしています。

サービスロボットメーカーへの政府補助

サービスロボットプラットフォームへの税額控除と調達割当は、医療・ホスピタリティ・介護機器における材料需要を再形成しています。設計者は、厳格な寸法公差、優れた表面仕上げ、生体適合性を提供するポリカーボネートや耐衝撃性ポリアミドを好んで採用しています。上海と北京の地方自治体の補助金は、適格なロボティクス研究開発費の最大20%を還付しており、国内プラスチックコンパウンダーがUL 94 V-0難燃性とISO 10993生体適合性の両目標を同時に達成するよう動機付けています。国内調達優先が地政学的リスクへのエクスポージャーをロボットOEMにとって低減し、ひいては国際規格への認証を取得できる中国の樹脂メーカーへの契約数量を増加させています。このプログラムは、アフターセールス部品や設計更新サイクルがスペシャルティグレードを継続的に再発注するため、中国エンジニアリングプラスチック市場に増分的ながら持続的な数量をもたらしています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への(概算)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原料価格の変動 | -0.90% | 全国、すべての生産地域に影響 | 短期(2年以内) |

| ABS・ポリカーボネートの国内過剰設備 | -0.60% | 地域的、長江デルタ・珠江デルタに集中 | 中期(2~4年) |

| バイオポリエーテルエーテルケトンの航空宇宙認証の遅れ | -0.20% | 全国、航空宇宙製造拠点に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の変動

ナフサやベンゼンなどの原油連動原料価格の急激な変動は、原料がポリマー転換コストの3分の2を占めることが多いため、マージンを圧迫する可能性があります。2024年のビスフェノールA価格の急騰はポリカーボネートコンバーターを驚かせ、下流からの需要が強いにもかかわらず一時的な生産削減を余儀なくさせました。特殊モノマーが米ドル建て請求書で輸入される場合、為替レートの変動が複雑さを加えます。これに対応するため、中国石化および複数の民間精製業者はコスト優位な原料調達を確保するためC4・芳香族チェーンへのより深い後方統合を推進しています。大手加工業者は長期先物で石油価格リスクをヘッジしますが、中小コンパウンダーは財務的な余裕に欠けるため、中国エンジニアリングプラスチック市場における価格の透明性を曇らせる不均一なコスト転嫁行動につながっています。

ABS・ポリカーボネートの国内過剰設備

2020年から2024年にかけて、ABS(アクリロニトリルブタジエンスチレン)とポリカーボネートの名目設備容量が年間300万トン超稼働開始し、国内消費成長を上回り積極的な価格値下げ競争を引き起こしました。単一ラインの中小生産業者は稼働率を60%以上に維持することに苦労しており、キャッシュフロー悪化から操業停止や合併の話し合いへと発展しています。北米や欧州連合へのアンチダンピング関税が輸出数量を制限しているため、輸出チャネルで余剰を完全に吸収することはできません。大手多国籍企業は差別化された難燃性・光学グレードの製品でプレミアムニッチを守っていますが、汎用グレードは変動現金コスト近辺で取引されています。したがって、過剰供給は運転資本を圧迫し、設備が合理化されるまで中国エンジニアリングプラスチック市場への新規投資を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリエチレンテレフタレートの優位性とフッ素ポリマーのイノベーション

ポリエチレンテレフタレートは2025年の中国エンジニアリングプラスチック市場シェアの38.15%という圧倒的な割合を占め、飲料包装および自動車繊維強化における広範な役割が消費者支出の低迷にもかかわらず数量を堅調に維持しました。同セグメントはまた、ボトルグレードのリサイクルポリエチレンテレフタレートが家電筐体の射出成形品として再溶融できるため、リサイクル含有量への需要の高まりも取り込んでいます。一方、フッ素ポリマーは2031年にかけて年平均成長率9.04%を記録する見込みで、あらゆる樹脂カテゴリーの中で最高の伸びを示します。これは、半導体のウェットプロセス配管、高純度薬品ドラム、バッテリー冷却チューブが極めて高い耐薬品性・耐熱性を必要とするためです。こうした特殊用途はプレミアム価格を生み出し、他の樹脂を悩ませる汎用品価格変動からプロデューサーを保護しています。

中国エンジニアリングプラスチック市場におけるフッ素ポリマーの規模はトン数では小さいものの価値は大きく、グローバル大手企業と機敏な国内企業の双方が江蘇・広東の電子機器拠点近くに新たな分散・コンパウンドラインを計画するよう促しています。液晶ポリマーも5Gアンテナの小型化ニーズに牽引されて2桁成長を維持していますが、主要オリゴマーレシピを少数のライセンサーが管理しているため、供給のひっ迫が続いています。ポリカーボネートとポリアミドは前述の過剰設備による利益圧力に直面していますが、軽量車両グレージングやエンジンカバーにおけるその役割は依然として安定した基礎需要をもたらしています。その結果、樹脂ポートフォリオは明確な二速パターンを示しています:高数量のポリエチレンテレフタレートが基礎トン数を固め、ニッチで高性能な樹脂が中国エンジニアリングプラスチック市場内で突出したマージンと技術的リーダーシップをもたらしています。

最終用途産業別:包装のリーダーシップに挑む電子機器の急成長

包装は2025年の中国エンジニアリングプラスチック市場規模の37.55%を占め、ブランドオーナーが広大な国内物流ネットワークを効率的に流通できるより軽く丈夫な容器を引き続き好んでいます。食品接触への厳格なコンプライアンスと使い捨てプラスチック削減への全国的な取り組みが、リサイクル性を向上させる単一素材ポリエチレンテレフタレートと高バリアコーティングへの研究開発を強化しています。一方、電気・電子は5Gの展開、データセンターの建設、国内半導体ファブの拡張に支えられ、予測期間において年平均成長率7.02%という最も急峻な成長軌跡を記録し、最も高い伸びを示しました。設計エンジニアは従来の金属シャーシを高クリープ抵抗ポリフタルアミドや放熱ポリカーボネートブレンドに置き換える動きを強めており、需要をさらに牽引しています。

自動車用途は、OEMが内装・パワートレインモジュール全般で軽量化を追求する中、依然として信頼できる第2層の成長の柱となっています。建築・建設用途(特に断熱プロファイルや難燃性配線チャネル)は都市再開発活動に連動しており、グリーンビルディングコードへの参照が増えています。航空宇宙はトン数でまだニッチですが収益性が高く、義務付けられた煙・毒性基準と厳格な部品認定サイクルが高い参入障壁を維持し、既存サプライヤーを保護しています。これらのパターンが総合的に中国エンジニアリングプラスチック市場を多様化させ、単一の最終用途への依存を低減し、消費者需要に連動する景気変動の衝撃を緩和しています。

地域分析

エンジニアリングプラスチックの生産は地理的に集中しつつも、徐々に内陸へと分散しています。上海、江蘇、浙江を中核とする長江デルタは、豊富な研究人材、ウェーハファブクラスター、統合された石油化学フィードレールにより、高付加価値グレードの中心地であり続けています。ポリカーボネート、液晶ポリマー、スペシャルティナイロンはこの地域から、1日のトラック輸送圏内に立地する精密電子機器・医療機器工場へと供給されています。広東省の珠江デルタは、家電・玩具・自動車輸出ラインへ向けた大規模でコスト重視のコンパウンドを専門としており、香港港湾への近さが輸出書類の処理を迅速化し、運転資本のための魅力的な融資オプションを提供しています。

北京・天津・河北回廊は、沿岸の大都市の過密を解消し北部の先進製造業を育成するという中央政府の計画に応えて急速に拡大しています。2024年から2025年にかけて稼働開始した航空宇宙認定ポリエーテルエーテルケトンラインと高温ポリイミドフィルムユニットは、北京周辺に集積する研究機関を活用し、高度な労働力プールと認定ラボへのアクセスを確保しています。重慶や四川などの内陸ハブは、より低い土地コストと拡大する輸送インフラを組み合わせており、西部省市への進出を目指す樹脂コンパウンダーの第2次拡張の有力候補となっています。

物流ノードが増加する中でも、中国エンジニアリングプラスチック市場は依然として沿岸バイアスを示しています。国際サプライヤーが上海・寧波の港湾ターミナルを通じて高純度中間体を輸入するためです。しかし、全国的な高速貨物鉄道の発展により、沿岸から内陸都市への輸送時間が48時間以内に短縮され、以前のコスト障壁が低下しています。地方政府は税制優遇や再生可能エネルギー電力の割当で競い合い、より広範なポリマー加工エコシステムの核となれる工場を誘致しようとしています。この展開しつつある地理的多様化は最終的にサプライチェーンリスクを軽減し、市場をより均衡のとれた全国的成長へと導くでしょう。

競争環境

中国エンジニアリングプラスチック市場は中程度の断片的集中を示しています。多国籍の既存企業であるBASF、SABIC、LG Chem、Celanese、LyondellBasellは、独自の触媒とブランドの信頼性を活かして、特に自動車・半導体チャネルにおけるプレミアムニッチを守っています。中国石化、Chang Chun Group、Kingfaなどの国内メーカーはコストリーダーシップと機敏な顧客サービスに集中し、価格感応度の高いコンバーターからシェアを獲得しています。合弁モデルが一般的で、外国ライセンサーが規制要件(データセキュリティや環境コンプライアンスに関するもの)を遵守しながら需要に近い位置を維持することを可能にしています。

サステナビリティは今や必須の競争軸となっています。LG Chemが100%植物由来アクリル酸の商業デモンストレーションを行ったことで、積極的な脱炭素目標を掲げる化粧品・接着剤処方業者へのアプローチが可能になっています。Celaneseは、OEMが技術性能を犠牲にすることなく循環型経済の公約を実現できるリサイクル含有ポリオキシメチレンと再生可能原料液晶ポリマーの製品群を発売しました。BASFのバーブントサイトは、クラッカー、モノマー、コンパウンド設備を再生可能電力と統合し、主要エンジニアリングプラスチックのゆりかごから工場出荷までの排出量を最大30%削減しています[2]BASF SE、「材料投資とポートフォリオ施策 – BASFレポート2024」、basf.com。これらの動きは総合的に、長期的な供給契約を獲得するために技術革新と環境的な信頼性が不可分であることを示しています。

戦略的投資は上流統合と地域的近接性を優先しています。LyondellBasellは高圧配管、建築断熱材、EV冷却剤タンク向けの複合ポリオレフィン生産のために、Hostalen ACPテクノロジーをChina Energy Groupにライセンス供与しました。中国石化はポリカーボネートとポリウレタンの原料を確保し輸入依存を低減するため、アニリンとMDI設備の拡張を進めています。一方、非公開のコンパウンダーは大手メーカーが見過ごしがちな色合わせ、レーザー溶着可能、EMIシールドグレードを専門としています。こうした背景の中、中国エンジニアリングプラスチック市場はスケールメリットと鋭い専門特化の両方を評価しており、当面の間、アライアンス、少数株主持分、技術ライセンスにおける活発な取引フローを確保しています。

中国エンジニアリングプラスチック業界のリーダー企業

CHIMEI

China Petroleum & Chemical Corporation

Covestro AG

Formosa Plastics Group

PetroChina Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:DOMO Chemicalsが中国浙江省嘉興市海塩に新施設を開設しました。工場は4万平方メートルの敷地を有し、TECHNYLポリアミドベースグレードの生産能力は35キロトンです。

- 2024年4月:CelaneseはCHINAPLAS 2024で先進エンジニアリング材料を発表しました。60%の再生可能含有量を持つVectra液晶ポリマー ECO-Bと、家電製品用途で30%の軽量化を実現するZytel高性能ナイロンが含まれます。

中国エンジニアリングプラスチック市場レポートの調査範囲

最終用途産業のセグメントとして、航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装が対象です。樹脂タイプのセグメントとして、フッ素ポリマー、液晶ポリマー(LCP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)、ポリエーテルエーテルケトン(PEEK)、ポリエチレンテレフタレート(PET)、ポリイミド(PI)、ポリメタクリル酸メチル(PMMA)、ポリオキシメチレン(POM)、スチレン系コポリマー(ABSおよびSAN)が対象です。| フッ素ポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオライド(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他のサブ樹脂タイプ | |

| 液晶ポリマー(LCP) | |

| ポリアミド(PA) | アラミド |

| ポリアミド(PA)6 | |

| ポリアミド(PA)66 | |

| ポリフタルアミド | |

| ポリブチレンテレフタレート(PBT) | |

| ポリカーボネート(PC) | |

| ポリエーテルエーテルケトン(PEEK) | |

| ポリエチレンテレフタレート(PET) | |

| ポリイミド(PI) | |

| ポリメタクリル酸メチル(PMMA) | |

| ポリオキシメチレン(POM) | |

| スチレン系コポリマー(ABS、SAN) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他の最終用途産業 |

| 樹脂タイプ別 | フッ素ポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリビニルフルオライド(PVF) | ||

| ポリフッ化ビニリデン(PVDF) | ||

| その他のサブ樹脂タイプ | ||

| 液晶ポリマー(LCP) | ||

| ポリアミド(PA) | アラミド | |

| ポリアミド(PA)6 | ||

| ポリアミド(PA)66 | ||

| ポリフタルアミド | ||

| ポリブチレンテレフタレート(PBT) | ||

| ポリカーボネート(PC) | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリイミド(PI) | ||

| ポリメタクリル酸メチル(PMMA) | ||

| ポリオキシメチレン(POM) | ||

| スチレン系コポリマー(ABS、SAN) | ||

| 最終用途産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| 包装 | ||

| その他の最終用途産業 | ||

市場の定義

- 最終用途産業 - 包装、電気・電子、自動車、建築・建設、その他がエンジニアリングプラスチック市場における最終用途産業として考慮されています。

- 樹脂 - 調査範囲において、フッ素ポリマー、ポリカーボネート、ポリエチレンテレフタレート、ポリブチレンテレフタレート、ポリオキシメチレン、ポリメタクリル酸メチル、スチレン系コポリマー、液晶ポリマー、ポリエーテルエーテルケトン、ポリイミド、ポリアミドなどのバージン樹脂の一次形態での消費が対象とされています。リサイクルについては、個別の章で別途提供されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境における摩耗に容易に耐えることができます。このポリマーは、歯車、軸受け、バルブコンポーネントなどの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特別な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチック層を表面に堆積させ、その後固化してフィルムを剥離することで作製されます。プラスチック層は溶融状態、溶液、または分散液の形態であることがあります。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末またはレジン・カラープレミックスの形態があります。 |

| 複合材料 | 複合材料は2種類以上の構成材料から生産される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために組み合わされます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は、重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは、しばしば数千のDPを持ちます。 |

| 分散液 | ある物質の微細な凝集固体粒子を液体または別の物質中に分散させて懸濁液または溶液を作るために、分散液が形成されます。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは、標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片で、通常は不均一な表面を持ち、セルロース系プラスチックの基材となります。 |

| フッ素ポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボンベースのポリマーです。溶剤、酸、塩基に対する高い耐性を特徴とします。これらの材料は硬質でありながら加工が容易です。代表的なフッ素ポリマーにはポリテトラフルオロエチレン、エチレンテトラフルオロエチレン、ポリフッ化ビニリデン、ポリビニルフルオライドなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称で、元々はアラミド繊維に対するDuPontのブランド名でした。繊維、フィラメント、またはシートに成形される軽量・耐熱性・高強度の合成芳香族ポリアミド材料のグループをアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| 積層体 | 圧力と熱のもとで積層された材料の連続層から構成される構造または表面で、所望の形状と厚さになるまで積み上げられます。 |

| ナイロン | 糸やモノフィラメントに成形される合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。高い融点を持ち、薬品や各種液体に耐性があります。 |

| ポリエチレンテレフタレートプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、目的の特性を達成するために溶融状態でポリマーと添加剤を混合および・またはブレンドすることによりプラスチック配合物を調製することです。これらのブレンドは、通常フィーダー・ホッパーを通じて固定設定値で自動投入されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはニューダルとも呼ばれ、ほぼすべてのプラスチック製品の基材となります。 |

| 重合 | 複数のモノマー分子が反応して安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレン系コポリマー | コポリマーは複数種のモノマーから誘導されるポリマーであり、スチレン系コポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性樹脂 | 熱可塑性樹脂は、加熱すると柔らかくなり、冷却すると硬くなるポリマーとして定義されます。熱可塑性樹脂は幅広い特性を持ち、物理的特性に影響を与えることなく再成形・リサイクルが可能です。 |

| バージンプラスチック | 一度も使用・加工・開発されたことのないプラスチックの基本形態です。リサイクル材や使用済み材料より価値が高いとみなされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業内変数および外部変数)を、デスクリサーチ・文献調査および一次専門家インプットに基づき、関連する変数・要因群から選択します。これらの変数は、必要に応じて回帰モデリングによりさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップで、すべての市場数値、変数、アナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は、調査対象市場の全体像を把握するために、様々な階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム