ヨーロッパIoTセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

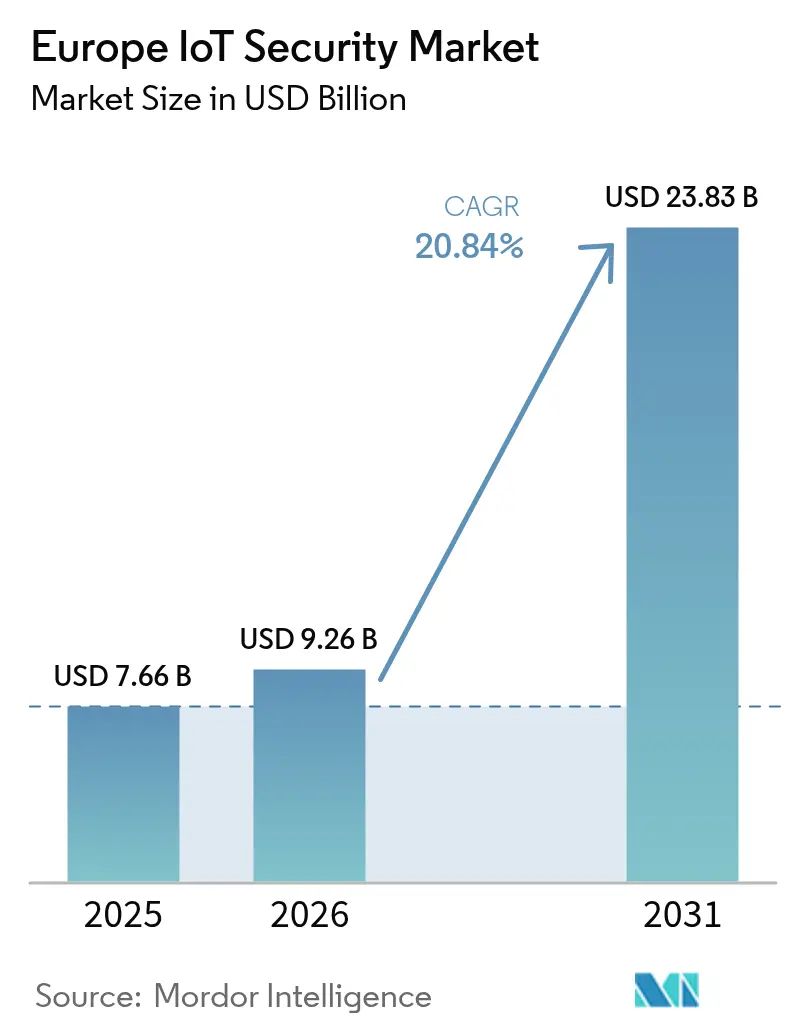

| 基準年の市場規模 (2025) | 7.66 十億米ドル |

| 市場規模 (2026) | 9.26 十億米ドル |

| 市場規模 (2031) | 23.83 十億米ドル |

| 成長率 (2026 - 2031) | 20.84% CAGR |

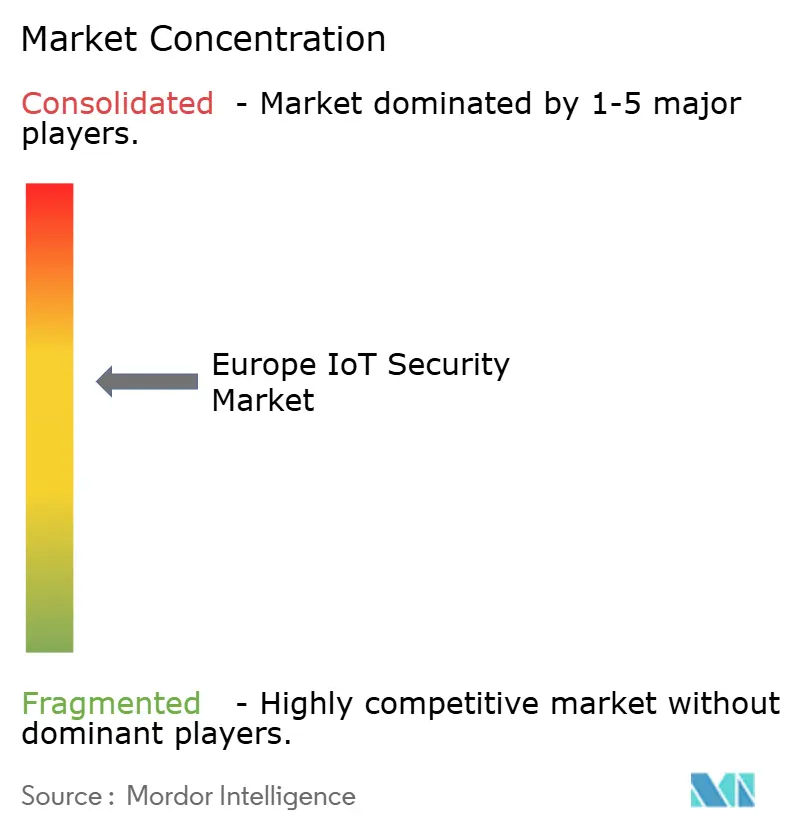

| 市場集中度 | 中 |

主要プレーヤー_Security_Market_-_Key_Players.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ IoTセキュリティ市場分析

2026年のヨーロッパIoTセキュリティ市場規模は90億2,600万米ドルと推定され、2025年の76億6,000万米ドルから成長し、2031年には238億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 20.84%で成長しています。接続デバイスへのサイバー攻撃の増加、厳格な規制上の義務、および製造業におけるインダストリー4.0ソリューションの急速な普及が相まって、専門的なセキュリティプラットフォームへの支出を加速させています。需要は、運用技術を保護しネットワーク中心の防御に集中しており、量子耐性暗号への投資は長期的なレジリエンスの優先事項を示しています。データ主権規制とスケーラブルな脅威インテリジェンスの必要性のバランスを取る企業として、ハイブリッドなクラウドエッジセキュリティ分析を提供するベンダーが注目を集めています。ニッチなスタートアップや半導体プレーヤーとの競争激化により、既存企業はAI駆動の検知やセキュアエレメント設計を中心に専門的な能力の獲得を迫られています。

主要レポートのポイント

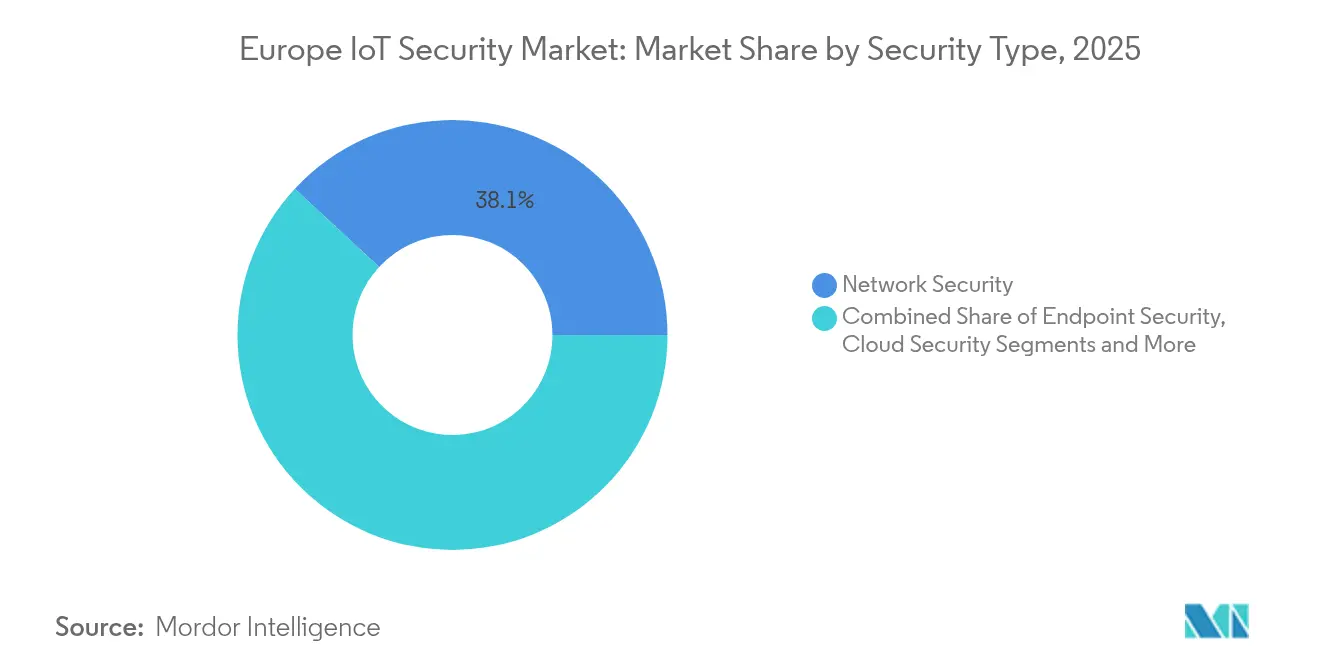

- セキュリティタイプ別では、ネットワークセキュリティが2025年のヨーロッパIoTセキュリティ市場シェアの38.10%を占めてトップとなり、クラウドセキュリティは2031年にかけてCAGR 21.08%で成長する見込みです。

- ソリューション別では、ソフトウェアが2025年のヨーロッパIoTセキュリティ市場規模の65.80%を占め、サービスは2031年にかけてCAGR 22.15%と最も高い予測成長率を記録しています。

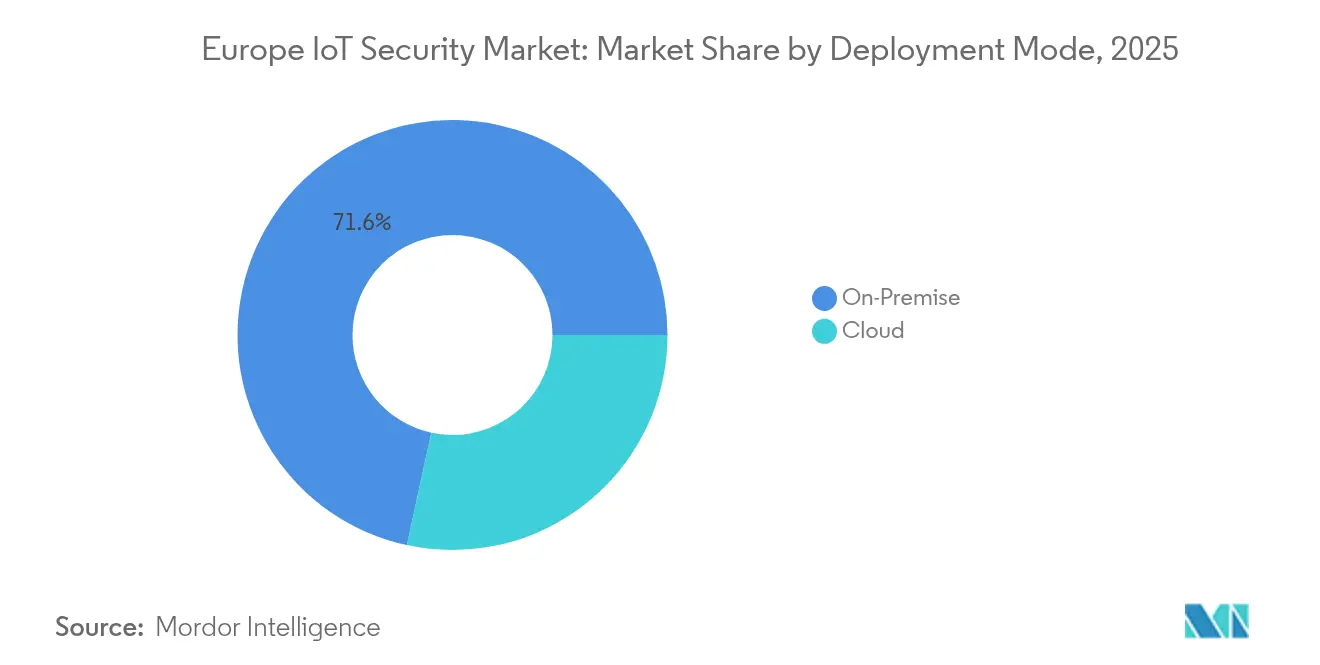

- 展開モード別では、オンプレミス導入が2025年に71.60%の収益シェアを保持し、クラウド展開はCAGR 22.35%で拡大しています。

- エンドユーザー産業別では、製造・産業分野が2025年のヨーロッパIoTセキュリティ市場規模の35.70%を占め、ヘルスケア・ライフサイエンスがCAGR 21.25%で最も速く成長しています。

- 国別では、ドイツが2025年に41.30%の収益シェアを獲得し、英国は2031年にかけてCAGR 21.90%と最も強い見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパIoTセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IoTエンドポイントの急増による攻撃対象領域の拡大 | +4.2% | グローバル | 中期(2~4年) |

| EUレベルのデータ保護義務によるセキュリティ支出の加速 | +5.8% | EU全域 | 短期(2年以内) |

| スマート工場における産業用IoTの急速な普及 | +3.9% | ドイツ、フランス、イタリア | 中期(2~4年) |

| 重要インフラへの高度なサイバー攻撃 | +4.5% | グローバル(西ヨーロッパに重点) | 短期(2年以内) |

| ポスト量子対応暗号化イニシアチブ | +2.1% | EU全域(フランス、ドイツでの早期採用) | 長期(4年以上) |

| ホライゾン・ヨーロッパおよび国家補助金によるSMEセキュリティ強化への助成 | +1.8% | EU全域(特に中央・東ヨーロッパ) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

IoTエンドポイントの急増による攻撃対象領域の拡大

ヨーロッパの企業は2024年中に数百万台のセンサー、ゲートウェイ、ロボティクスユニットを追加し、IoTに特化した攻撃が107%急増しました。製造業では500件以上のランサムウェアインシデントが記録され、個別の生産ラインが混乱し、多大なダウンタイムコストが発生しました。IPベースのネットワークと統合されたレガシーのブラウンフィールド機械は従来の境界を溶解させ、CISOはスケーラブルなゼロトラストエージェントとセキュアなデバイス管理オーバーレイの展開を余儀なくされています。そのため、ファームウェアの整合性をリモートで強制し、異常な動作を検知するエンドポイント保護プラットフォームへの需要がヨーロッパIoTセキュリティ市場全体で高まっています。運用スループットに影響を与えることなく異種デバイスを監視できるベンダーは、インダストリー4.0採用企業の間で競争上の優位性を獲得しています。

EUレベルのデータ保護義務によるセキュリティ支出の加速

2024年10月に施行されたNIS2指令は、約35万のヨーロッパ組織に侵害報告およびリスク管理義務を拡大しました[1]ENISA、「NIS2指令の解説」、enisa.europa.eu。サイバーレジリエンス法の並行施行により、メーカーはセキュリティ・バイ・デザインの組み込みとソフトウェア部品表の維持が義務付けられ、罰金は1,500万ユーロに達します。フランスのヘルスケアおよびテレコム事業者は、2024年中に数百万件規模の複数の侵害を受け、ANSSIによる積極的な監査に直面しています。コンプライアンスの緊急性は、マネージド検知、脆弱性管理、サプライチェーン評価ソリューションへの即時の予算再配分に転換されており、ヨーロッパIoTセキュリティ市場全体の短期的な成長を促進しています。

スマート工場における産業用IoTの急速な普及

ドイツのインダストリー4.0ロードマップは年間400億ユーロに近いデジタル化投資を維持しており、工場はITとOT環境の統合を進めています。自動車サイバーセキュリティに関するUN規則155は、車両メーカーに対してセキュアなソフトウェア更新機能を義務付けており、専門的なOTファイアウォール、プロトコル対応型侵入検知、デジタルツインテストプラットフォームへの需要を高めています。3,300万ユーロのDAISプロジェクトは、産業データをローカルで処理するAI対応エッジコンピューティングへの戦略的推進を示しており、クラウドへの露出を低減しながらも堅牢なオンプレミス暗号化を必要としています。

重要インフラへの高度なサイバー攻撃

ヨーロッパの公益事業者に対するランサムウェアキャンペーンは2023年に19%増加し、インシデントの80%が生産停止から地域的な停電まで物理的な影響をもたらしました。スペインとポルトガルにおけるGPSスプーフィングおよび疑わしい妨害行為の調査は、IoTの脆弱性の地政学的な重大性を浮き彫りにしています。各国政府はリアルタイムのインシデント開示を義務付け、設計段階でセキュリティ原則を組み込むサイバーインフォームドエンジニアリングアプローチを推奨しています。これにより、異常ベースの監視とセキュアブートチップセットの調達が高まり、予測期間にわたってヨーロッパIoTセキュリティ市場を牽引しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 異種デバイス間のセキュリティ標準の断片化 | -2.1% | EU全域 | 中期(2~4年) |

| レガシーブラウンフィールド資産の高い統合コスト | -1.8% | ドイツ、フランス、産業地域 | 長期(4年以上) |

| ヨーロッパのSMBにおけるIoTセキュリティ人材の不足 | -1.5% | EU全域(特に中央・東ヨーロッパ) | 中期(2~4年) |

| セキュアエレメント展開を遅らせる半導体サプライチェーンのボトルネック | -1.2% | グローバル(EUの依存懸念を含む) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

異種デバイス間のセキュリティ標準の断片化

ETSI EN 303 645はデフォルトパスワードの削除などのベースラインコントロールを定義していますが、異なるセクター別フレームワークと国家認証スキームが複雑さの層を加えています[2]ETSI、「EN 303 645 コンシューマーIoTセキュリティ標準」、etsi.org。今後のEUサイバーセキュリティ認証スキームはコモンクライテリアを基盤としていますが、新たな保証クラスを導入しており、SMEは重複する監査と膨らむコンサルタント費用に対処しなければなりません。SMESECプロジェクトは、攻撃の43%がコンシューマーと産業カテゴリーにまたがるデバイスポートフォリオを持つ中小企業を標的にしていることを発見し、大規模なセキュリティ展開を遅らせています。

レガシーブラウンフィールド資産の高い統合コスト

数十年にわたるライフサイクルの機械を稼働させる産業プラントは、認証のために設計されていなかったCANやMVBなどのプロトコルにセキュリティを後付けしなければなりません。ネットワークセグメンテーションゲートウェイ、セキュアプロトコルトランスレーター、カスタムファームウェアパッチはすべて高額な価格と不足している専門労働力を必要とします。VE-ASCOTのようなヨーロッパのイニシアチブは、ダウンタイムが1時間あたり7桁のコストをもたらす半導体ファブ内で信頼チェーンを構築するために必要な技術的深度を強調しています。高い資本集約度は、中堅メーカーの採用率を抑制し、ヨーロッパIoTセキュリティ市場の一部を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セキュリティタイプ別:ネットワークの優位性とクラウドの加速

ネットワークセキュリティは2025年に38.10%の収益を生み出し、産業トラフィックの分離と最小権限セグメンテーションの強制における基盤的な役割を強調しています。Modbus、PROFINET、OPC UAに対応したディープパケットインスペクションエンジンは、統合されたIT-OTバックボーン全体での横方向移動リスクを軽減します。接続防御のためのヨーロッパIoTセキュリティ市場規模の中で、プロトコル対応型脅威分析は、工場フロアで自律移動ロボットを接続する5Gプライベートネットワークと並行して成長することが期待されています。クラウドセキュリティは現在は小規模ですが、企業がデータパイプラインをハイパースケールおよびソブリン地域クラウドにシフトするにつれて、CAGR 21.08%で成長しています。ゼロトラストネットワーキングとクラウドネイティブファイアウォールを統合するセキュアアクセスサービスエッジ(SASE)オファリングは、2025年の調達ロードマップで高い評価を受けており、クラウドセキュリティが2031年までに収益格差を縮小する位置に置かれています。

エンドポイントおよびアプリケーションセキュリティへの需要は、継続的なソフトウェア整合性検証を必要とするスマートカメラ、ウェアラブルセンサー、マイクロサービスの急増に伴って増加しています。物理的複製困難関数(PUF)などの組み込みまたはチップレベルのコントロールが新しい自動車およびヘルスケアデバイスに登場しており、重要な共通ヨーロッパ利益プロジェクト(IPCEI)の下で共同資金提供される半導体プログラムが普及を促進しています。これらの層にわたって包括的なポートフォリオを提供するベンダーは、ヨーロッパIoTセキュリティ市場のより大きなシェアを獲得するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューション別:ソフトウェアのリーダーシップとサービスの成長

ソフトウェアは2025年の総支出の65.80%を占めました。これは、企業が数十万台のデバイスにわたってスケールするライセンスベースの分析エンジンを好むためです。行動異常検知、ファームウェア更新のセキュアなオーケストレーション、暗号鍵ライフサイクル管理は、Kubernetesクラスターに展開しやすいコンテナ化されたモジュールとして提供されることが増えています。その結果、脅威インテリジェンスフィードと脆弱性スキャナーを統合コンソール内にパッケージ化するプラットフォームサプライヤーは、ヨーロッパIoTセキュリティ市場規模全体で高い更新率を維持しています。

しかし、サービスは社内の専門家を持たないSMEが脅威ハンティング、インシデント対応、コンプライアンス報告をアウトソーシングするため、最速のCAGR 22.15%を記録しています。マネージドセキュリティサービスプロバイダー(MSSP)は、厳しい資本予算の下で魅力的なサブスクリプションモデルに24時間365日のモニタリング、ペネトレーションテスト、規制ギャップ評価をバンドルしています。複雑なブラウンフィールド環境内で異種のセキュリティコントロールを統合し、サイバーレジリエンス法のコンプライアンスを文書化できるベンダー非依存のコンサルタントは、ヨーロッパIoTセキュリティ産業内で持続的な需要が見込まれています。ハードウェア販売は、高リスクの医療インプラントや自動車ECUに義務付けられたトラステッドプラットフォームモジュールとセキュアエレメントに支えられ、より安定した状態を維持しています。

展開モード別:オンプレミスの優位性とクラウド移行

オンプレミスソリューションは2025年に71.60%の市場シェアを維持しており、これはEUの厳格なデータ保護規範と重要インフラにおける運用安全の優先事項を反映しています。病院やエネルギープラントは、確定的なレイテンシーと規制上の監査可能性を保証するために、ローカルパケットインスペクションとオフラインパッチリポジトリを主張しています。成熟したドイツのメーカーは、テレメトリーを外部SOCに転送するのではなく、ハードウェア分離アプライアンスで既存の非武装地帯を拡張し、ヨーロッパIoTセキュリティ市場シェアカテゴリーにおけるオンプレミス支出の優位性を維持しています。

しかし、クラウド展開はCAGR 22.35%で拡大しています。欧州サイバーセキュリティ能力センターは、デジタルヨーロッパプログラムの下でAIベースの検知プラットフォームに3億9,000万ユーロを充当し、スケーラブルなSaaS防御の研究を加速しています。企業はエッジゲートウェイがリアルタイムフィルタリングを実行し、メタデータが大規模な分析のために地域クラウドにストリーミングされるハイブリッドブループリントをますます採用しています。この二層モデルは主権と弾力性のバランスを取り、ヨーロッパIoTセキュリティ市場内のクラウドネイティブセキュリティスタートアップの対応可能な収益を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業のリーダーシップとヘルスケアの急成長

製造・産業分野は、ロボティクスライン、接続されたCNC機械、自動倉庫の大規模な改修により、2025年の収益の35.70%をもたらしました。NIS2はリスク管理義務をサプライチェーンの深部まで拡大し、Tier-2およびTier-3サプライヤーに統一されたセキュリティ構成の採用を義務付けるか、契約上のペナルティのリスクを負わせています。その結果、資産発見、プロトコル変換、セキュアなリモートメンテナンスを提供するプラットフォームベンダーは、ヨーロッパIoTセキュリティ市場全体でマルチプラント展開を実現しています。

ヘルスケア・ライフサイエンスは、病院が患者モニタリングと遠隔手術をデジタル化するにつれて、CAGR 21.25%で最も速く成長しています。2024年中にフランスの医療セクターで581件以上のサイバーセキュリティインシデントが発生し、ANSSIはセクター固有のガイドラインを発行し、暗号化されたデバイスからクラウドへの接続とリアルタイム異常検知への需要を高めています。製品ライフサイクル全体にわたるセキュリティリスク分析を要求する医療機器規制の規定は、チップレベルのセキュアブートと更新検証の採用をさらに促進しています。輸送、政府・防衛、エネルギー・公益事業はそれぞれ、個別の規制フレームワークと国家インフラ保護プログラムによって形成された安定した成長軌跡を示しています。

地理的分析

ドイツは41.30%の収益シェアを通じてヨーロッパIoTセキュリティ市場の中核を担っており、2023年のデータ主権に関する継続的な公的懸念を反映した92億ユーロのサイバーセキュリティ支出によって支えられています。インダストリー4.0の採用を促進する連邦プロジェクトは年間約400億ユーロをデジタル化に投入しており、OT中心の侵入防止と暗号化ファームウェア署名サービスへの広範な需要に転換されています。大陸外の監視の発覚を受けたDeutsche TelekomのマネージドIoTセキュリティ製品の拡大は、企業の投資準備を高めています。2024年に支出が103億ユーロを超える中、ドイツはヨーロッパIoTセキュリティ市場内の主要な収益・イノベーションハブであり続けています。

英国はCAGR 21.90%で成長することでその役割を高めています。デジタルインフラの自律性に関する最近の政策的重点は、エネルギーグリッドと鉄道信号にわたるソブリンSOC能力と量子安全パイロットプログラムの積極的な展開を促進しています。金融サービスセクターはさらに、オープンバンキングのためのセキュアAPIゲートウェイとリアルタイム不正分析を触媒しており、イングランド銀行のCBESTフレームワークからの規制的支援が積極的なサイバーテストを奨励しています。この政策の勢いとセクターの緊急性の組み合わせは、英国をより広いヨーロッパIoTセキュリティ市場の重要な成長触媒として位置付けています。

フランスは国家主導のイニシアチブと高まる脅威意識を組み合わせて普及を拡大しています。フランス2030計画はセキュアエッジチップレットとポスト量子VPNスタックのスタートアップに資金を提供し、ANSSIは2024年の複数の注目すべき侵害を受けてヘルスケアと通信全体で監査権限を行使しています。AIシステムの認証を担う国家機関INESIAの設立は、信頼できる自動化への政府のコミットメントを強調しています。ボルドー、レンヌ、ソフィア・アンティポリスのテッククラスター全体での成長するエコシステムサポートは、ヨーロッパIoTセキュリティ市場のフランスコンポーネントを直接高めるニッチなIoTセキュリティ提案にベンチャー資金を誘導しています。

南ヨーロッパが続き、イタリアはUN規則155を統合する自動車サプライヤーのサイバー準備を改善し、スペインは疑わしい妨害行為に関連した注目すべき停電後にグリッドセキュリティ態勢を強化しています。一方、北欧諸国は高度な5G普及と政府の電子サービス浸透を活用して、大陸全体の標準調和に情報を提供するゼロトラストアーキテクチャをパイロット展開しています。集合的に、中央・東ヨーロッパに投入されるEU構造基金とホライゾン補助金は能力格差を縮小し始め、SMEの採用を高め、ヨーロッパIoTセキュリティ市場の地理的基盤を拡大しています。

競争環境

地域の競争環境は、大規模な多国籍サイバーセキュリティベンダーが確立されたクライアント関係をIoT固有のオファリングに拡大するにつれて、中程度の集中度を示しています。Trend Micro、Cisco、Fortinetはエンドポイント検知、マイクロセグメンテーション、SOCオーケストレーションをグローバルな脅威インテリジェンスインフラを活用した統合スイートにバンドルしています。同時に、NXPやInfineonなどの半導体企業は、サイバーレジリエンス法の高リスク分類を満たすためにOEMとの共同開発で自動車および医療チップにセキュアエレメントIPを組み込むことでフットホールドを深めています。Crypto Quantique、ZARIOT、KigenがセルラーIoT向けの量子安全ルートオブトラストを統合するパートナーシップは、デバイスの将来性を確保することを目的とした協調的なイノベーションを示しています。

競争の激しさは、ニッチなギャップを標的とするベンチャー支援の専門家によって増幅されています。ロンドンを拠点とするqomodoは2025年に160万米ドルを調達し、AI駆動の異常検知を強調した拡張IoT(XIoT)環境向けのプラットフォーム非依存エージェントを洗練させています。イタリアのスタートアップExeinの1,500万米ドルのシリーズB資金調達は、産業用ロボティクスに特化したファームウェアレベルの防御への投資家の関心を反映して、ロボットアーム向けのセキュアOSコンポーネントを拡大しています。一方、AddSecureのようなマネージドサービスプロバイダーは、オランダを拠点とするClifford Groupを買収して新しい分野に参入し、地域カバレッジを補完することで無機的な拡大を加速しています。

NetmoreによるLoRaネットワークを倍増させ11のヨーロッパ市場へのリーチを拡大した米国を拠点とするSenetの買収に示されるように、ベンダーが規模を求めるにつれて統合は続く可能性が高いです。トッププロバイダーはAI駆動の行動分析、ポスト量子鍵管理ロードマップ、エッジからクラウドへのポリシーオーケストレーション層によって差別化しています。コンプライアンス閾値の着実な上昇と単一ペインオブグラス管理に対する顧客の好みを考えると、デバイスレベルの証明書をクラウドネイティブSOCと統合できるプレーヤーは、ヨーロッパIoTセキュリティ市場において防御可能なポジションを維持しています。

ヨーロッパIoTセキュリティ産業リーダー

Symantec Corporation

Sophos Ltd.

IBM Corporation

Intel Corporation

Hewlett Packard Enterprise Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:欧州サイバーセキュリティ能力センターは、デジタルヨーロッパプログラムの下でAIベースの防衛プラットフォームと欧州サイバーセキュリティアラートシステムに4億5,621万米ドルを配分しました。

- 2025年3月:ETSIはTS 104 015を発行し、量子安全IoTセッション向けのCovercryptハイブリッド鍵カプセル化メカニズムを導入しました。

- 2025年3月:ロンドンのスタートアップqomodoは、XIoT環境向けの積極的な脅威識別を強化するために160万米ドルを調達しました。

- 2025年2月:フランスはANSSIおよびINRIAとの協力のもと、AIセキュリティ評価のための国家機関INESIAを設立しました。

ヨーロッパIoTセキュリティ市場レポートの範囲

IoTセキュリティは、企業、消費者、規制当局にとって重要な焦点となっています。このような重要性の高まりを受けて、IoTベースのソリューションを提供する企業はこれらのソリューションのセキュリティ面に多大な投資を行っています。本調査の範囲で考慮される解決策は、ヨーロッパ市場においてベンダーが提供するソフトウェアおよびサービスで構成されています。

モノのインターネット(IoT)セキュリティは、消費者と企業がインターネット接続ガジェットによって増大する脅威からネットワークを守るのを支援します。これらのガジェットはしばしば、ネットワークを侵害やデータ侵害から保護する高度なセキュリティ保護を備えています。IoTセキュリティは、企業ネットワーク上でさまざまなスマートデバイスを使用して機密情報や高度なソフトウェアを保護する企業やユーザーにとって不可欠です。

ヨーロッパIoTセキュリティ市場は、セキュリティタイプ(ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウドセキュリティ、その他のセキュリティ)、ソリューション(ソフトウェア、サービス)、エンドユーザー産業(自動車、ヘルスケア、政府、製造、エネルギー・電力、小売、BFSI)、および国別にセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて金額(百万米ドル)ベースで提供されます。

| ネットワークセキュリティ |

| エンドポイントセキュリティ |

| アプリケーションセキュリティ |

| クラウドセキュリティ |

| 組み込み・チップレベルセキュリティ |

| その他のニッチなセキュリティタイプ |

| ハードウェア |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 自動車・輸送 |

| ヘルスケア・ライフサイエンス |

| 政府・防衛 |

| 製造・産業 |

| エネルギー・公益事業 |

| その他のエンドユーザー産業 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| セキュリティタイプ別 | ネットワークセキュリティ |

| エンドポイントセキュリティ | |

| アプリケーションセキュリティ | |

| クラウドセキュリティ | |

| 組み込み・チップレベルセキュリティ | |

| その他のニッチなセキュリティタイプ | |

| ソリューション別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 展開モード別 | オンプレミス |

| クラウド | |

| エンドユーザー産業別 | 自動車・輸送 |

| ヘルスケア・ライフサイエンス | |

| 政府・防衛 | |

| 製造・産業 | |

| エネルギー・公益事業 | |

| その他のエンドユーザー産業 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパIoTセキュリティ市場の現在の価値はいくらですか?

市場は2026年に90億2,600万米ドルであり、2031年までに238億3,000万米ドルに達すると予測されています。

セキュリティタイプ別でどのセグメントがリードしていますか?

ネットワークセキュリティは38.10%の収益シェアでリードしており、統合されたIT-OT環境の保護における重要な役割を反映しています。

ヘルスケアが最も速く成長している分野である理由は何ですか?

接続された医療機器の普及と厳格な患者データ規制が、全産業の中で最高のCAGR 21.25%でこの分野を牽引しています。

どの国が最も多くの収益をもたらしていますか?

ドイツは強力なインダストリー4.0投資とヨーロッパ最大のサイバーセキュリティ予算により、地域支出の41.30%を占めています。

EU規制は支出にどのような影響を与えていますか?

NIS2やサイバーレジリエンス法などのフレームワークは、義務的なリスク管理とセキュリティ・バイ・デザインを課し、すべてのセクターにわたって即座に追加の予算配分を促進しています。

市場を形成する技術トレンドは何ですか?

量子安全暗号化、AI駆動の異常検知、セキュアエッジコンピューティングが2030年までの研究開発投資を支配する見込みです。

最終更新日: