IoT MVNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 12.45 十億米ドル |

| 市場規模 (2030) | 28.62 十億米ドル |

| 成長率 (2025 - 2030) | 18.11% CAGR |

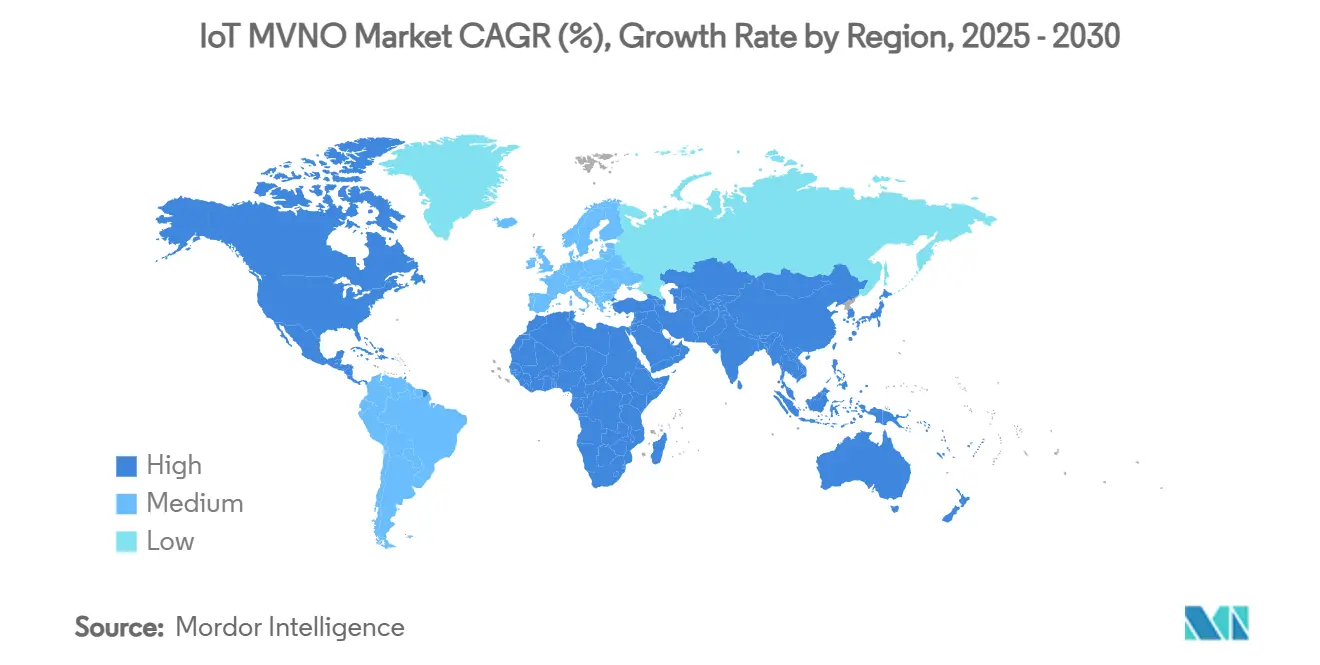

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

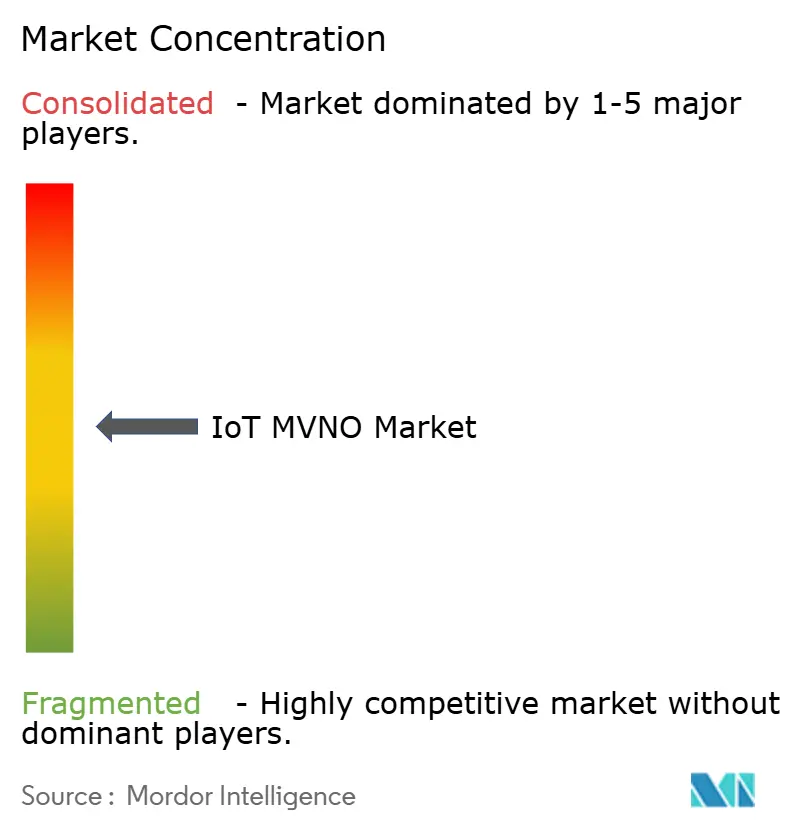

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIoT MVNO市場分析

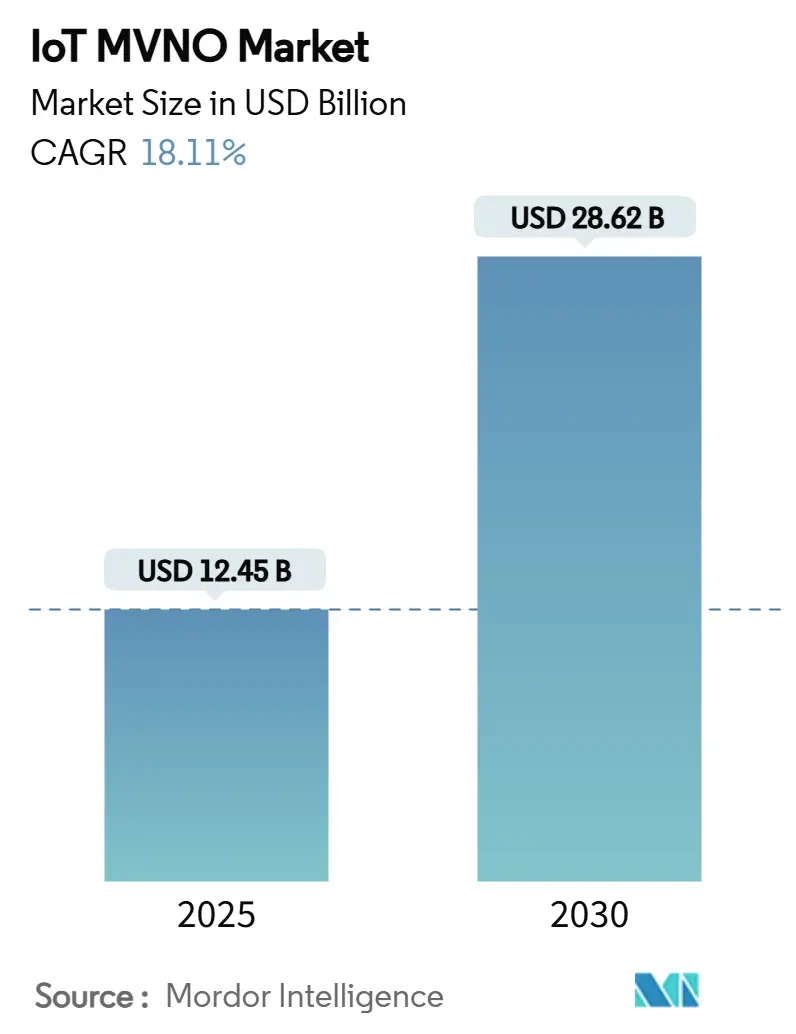

IoT MVNO市場規模は2025年に124億5,000万米ドルに達し、2030年までに286億2,000万米ドルに拡大する見込みで、18.11%のCAGRに相当します。この拡大は、産業垂直市場全体においてデバイス固有の電力・コスト・カバレッジニーズに対応する専門的な接続サービスへの需要の高まりを反映しています。低消費電力広域(LPWA)の展開拡大、eSIM/iSIMの普及、5Gネットワークスライシングに対する規制上の支援が需要を下支えする一方、自動車OEM、スマートグリッド事業者、製造業者はフルサービスMVNOパートナーへの接続管理のアウトソーシングを加速させています。競争戦略は現在、マルチオペレーター卸売契約、AI駆動のネットワーク最適化プラットフォーム、接続のコモディティ化に対抗する付加価値セキュリティ機能を中心に展開されています。地理的成長機会はアジア太平洋地域に集中しており、スマートシティ投資と製造業のデジタル化が世界平均を上回るペースで進んでいます。一方、北米は高度なIoTエコシステムと有利な卸売アクセス規制を背景にリーダーシップを維持しています。

主要レポートのポイント

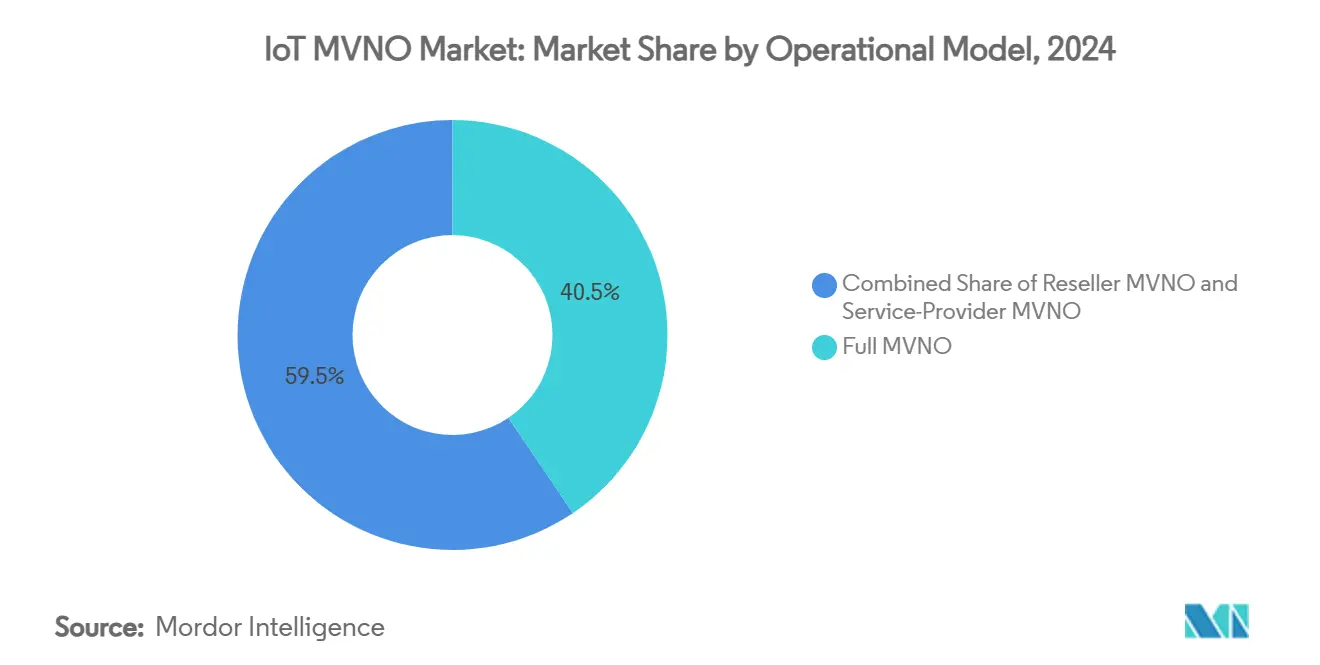

- 運営モデル別では、フルMVNO運営が2024年のIoT MVNO市場シェアの40.54%を占め、リセラーMVNOは2030年にかけて20.15%のCAGRで成長しています。

- アプリケーション垂直市場別では、自動車・輸送が2024年に28.54%の収益シェアでトップとなり、エネルギー・公益事業の接続は2030年にかけて22.32%のCAGRで拡大すると予測されています。

- 接続技術別では、4G/LTEが2024年のIoT MVNO市場規模の46.25%のシェアを維持し、5Gサービスは2030年にかけて21.87%のCAGRで成長しています。

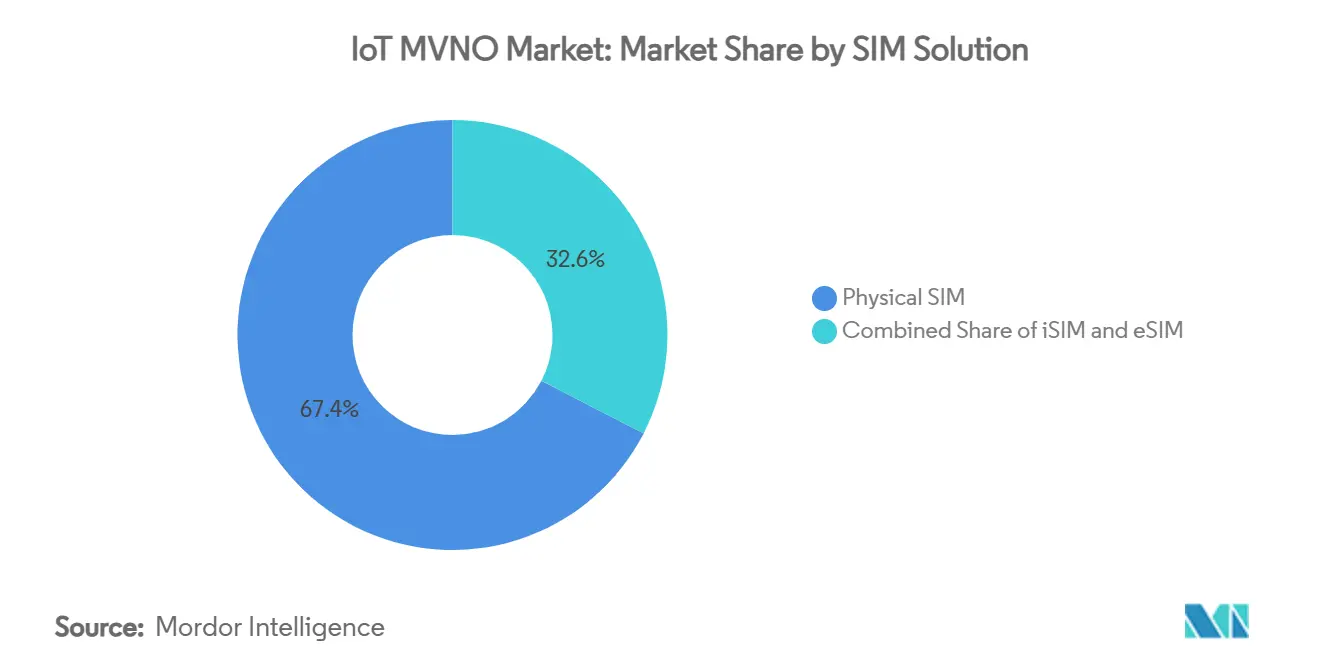

- SIMソリューション別では、物理SIMが2024年のIoT MVNO市場規模の67.43%を占め、iSIMの出荷台数は2025年から2030年にかけて20.56%のCAGRで増加すると予測されています。

- 地域別では、北米が2024年のIoT MVNO市場シェアの38.54%を占めましたが、アジア太平洋地域は2030年にかけて19.7%という最も高い地域CAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルIoT MVNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LPWAの普及(NB-IoTおよびLTE-M) | +3.2% | グローバル、欧州およびアジア太平洋地域で強い | 中期(2〜4年) |

| eSIM/iSIM展開の拡大 | +2.8% | 北米とEUが先行、アジア太平洋地域が追随 | 長期(4年以上) |

| AI駆動のネットワーク最適化プラットフォーム | +2.1% | グローバル、先進国市場に集中 | 中期(2〜4年) |

| OEMの炭素報告コンプライアンスニーズ | +1.9% | EUおよび北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| MVNOに対する5Gネットワークスライシング義務化 | +2.4% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| コネクテッドビークルプログラムの拡大 | +3.1% | グローバル、北米と欧州が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LPWAの普及(NB-IoTおよびLTE-M)

LPWA技術により、電池駆動デバイスは接続を維持しながら最大10年間稼働することが可能となり、商用NB-IoT/LTE-Mネットワークは現在100カ国以上に展開されています。[1]GSMA、「SGP.32 v1.2技術仕様」、gsma.com MVNOは複数のオペレーターにわたってこの容量を集約し、従来のセルラー代替手段と比較してデバイスレベルの接続コストを最大70%削減します。コスト効率により環境モニタリングおよび資産追跡における採用が加速しますが、参入障壁の低下が競争を激化させ、競争はサービス品質指標とグローバルカバレッジの広さへとシフトしています。

eSIM/iSIM展開の拡大

GSMA SGP.32仕様はIoTデバイス向けのリモートSIMプロビジョニングを標準化し、物理SIMの取り扱いを不要にするとともに、マルチオペレータープロファイルのダウンロードを可能にします。業界予測によると、eSIM接続は2030年までにセルラーIoTエンドポイントの37%を占め、iSIMが34%でそれに続くとされています。MVNOはオンデマンドでネットワークを切り替え、コストパフォーマンスのトレードオフを最適化し、手動介入なしに真のグローバル展開をサポートする柔軟性を獲得し、ソフトウェア定義の接続バンドルに対してプレミアム価格を設定できるようになります。

AI駆動のネットワーク最適化プラットフォーム

AI分析は異常を検出し、輻輳を予測し、リソース割り当てを自動化して、大規模に合意されたサービスレベルを維持します。IoTデバイス密度が上昇し、ヘルスケア・製造・輸送アプリケーションのレイテンシ要件が厳しくなるにつれ、これらの機能は不可欠となります。AIを統合したMVNOは計画外のダウンタイムを削減し、運営費を圧縮し、ネットワーク状況に応じて接続料金を調整する従量課金モデルを導入することで、ARPU低下圧力に対抗する測定可能な総所有コスト削減効果を提供できます。

OEMの炭素報告コンプライアンスニーズ

EU企業持続可能性報告指令の義務により、企業はスコープ3排出量を監視することが求められ、位置・温度・エネルギー使用量をリアルタイムで追跡するコネクテッドセンサーへの需要が生まれています。[2]MDPI、「サプライチェーンにおけるブロックチェーン駆動の炭素説明責任」、mdpi.com WiliotのバッテリーレスIoTピクセルなどのアンビエントIoTタグは、自動化された炭素ダッシュボードに供給される低コストのデータストリームを提供します。炭素フットプリント監視向けに安全で低消費電力の接続を提供するMVNOは、コンプライアンスに不可欠なデータ転送が企業予算において交渉の余地がないため、長期契約とプレミアムマージンを確保できます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 接続ARPUの低下 | -2.7% | グローバル、成熟市場で最も顕著 | 短期(2年以下) |

| 恒久的ローミングに関する規制上の障壁 | -1.8% | EU、中東、一部のアジア太平洋市場 | 中期(2〜4年) |

| プライベート5Gスペクトラムへの限定的なMVNOアクセス | -1.4% | 北米、欧州、先進アジア太平洋地域 | 長期(4年以上) |

| IoT-SAFEセキュリティ認証コストの上昇 | -1.2% | グローバル、小規模MVNOに大きな影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

接続ARPUの低下

IoT接続あたりの平均収益は月額1米ドルに向けて低下しており、KORE Wirelessの1,900万接続ポートフォリオにその実態が示されています。[3]KORE Wireless、「2024年第3四半期業績」、korewireless.comLPWA標準が技術的能力を均一化し、大企業が大幅なボリュームディスカウントを交渉する中、コモディティ化の圧力が強まっています。MVNOはデバイス管理・セキュリティ・分析を段階的なオファリングにバンドルすることでマージンリスクをヘッジし、価格競争をメガバイト単価ではなく価値認識へとシフトさせています。

恒久的ローミングに関する規制上の障壁

恒久的ローミングを制限するEU規制により、MVNOはローカルの卸売契約を締結するか、国別のIMSIを運用することが義務付けられ、運営コストが上昇し、グローバル展開が複雑化しています。中東およびアジア太平洋地域の一部における異なるアプローチも同様に、シームレスなクロスボーダー展開を阻害し、多国籍IoTプロジェクトの規模の経済を低下させ、市場投入までの時間を長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

運営モデル別:フルMVNOがインフラ管理をリード

フルMVNOは2024年のIoT MVNO市場シェアの40.54%を占め、きめ細かなトラフィック制御、プライベートAPN、カスタムビリングに対する顧客需要を反映しています。このモデルを採用するオペレーターは複数のネットワークにわたって直接卸売レートを交渉し、マージンレバレッジを改善して差別化されたサービスレベル契約を可能にします。フルMVNOに帰属するIoT MVNO市場規模は、ミッションクリティカルな展開が長期的な安定性と規制コンプライアンスのためにインフラ所有を優先することから、2030年にかけて16.2%のCAGRで拡大すると予測されています。

リセラーMVNOは、迅速なサービス開通とインフラオーバーヘッドゼロを強みとして、最速の20.15%のCAGRを記録しています。クラウドファーストの調達マインドセットを採用する企業は、機能の深さが薄いにもかかわらず、資本コミットメントを避けるためにリセラーオファーを選択します。したがって、競争上のポジショニングは、顧客が市場投入までの時間とシンプルさを優先するか、カスタム機能とマージン管理を優先するかにかかっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション垂直市場別:自動車の優位性と公益事業の成長

自動車・輸送は2024年に28.54%の収益リードを維持し、義務化されたeCall、走行距離連動型保険テレマティクス、無線ソフトウェア配信によって牽引されました。コネクテッドカーのライフサイクルは消費者デバイスの更新サイクルを超えており、MVNOのキャッシュフローを支える複数年にわたるサブスクリプション収益を保証します。しかし公益事業は、スマートメーターの展開、グリッドエッジセンサーの採用、再生可能エネルギーのバランシング要件によるデバイス数の増加を背景に、22.32%のCAGRを記録しており、IoT MVNO市場に新たな規模の機会をもたらしています。

産業オートメーション、ヘルスケアリモートモニタリング、スマートシティプロジェクトが成熟するにつれ、収益の回復力のために多様な垂直市場への露出が不可欠となります。垂直市場固有のアプリケーションプログラミングインターフェース、コンプライアンス認証、エコシステムパートナーシップを持つMVNOは顧客の粘着性を高め、コモディティ化した帯域幅シナリオにおいてもプレミアム価格設定能力を保護します。

接続技術別:4Gの安定性が5Gへの移行を支える

4G/LTEは2024年のアクティブIoT回線の46.25%のシェアを維持し、カバレッジの普遍性とモジュールの手頃な価格が5Gのパフォーマンス向上を上回るアプリケーションを支えています。それにもかかわらず、5Gサブスクリプションは工場オートメーションおよび自律移動パイロット向けのネットワークスライシングと超高信頼低遅延通信に牽引され、21.87%のCAGRで成長しています。5G接続に帰属するIoT MVNO市場規模は2030年までに63億米ドルに達すると予測されており、両世代にまたがる将来対応型オーケストレーションプラットフォームの重要性が強調されています。

NB-IoTとLTE-Mは環境センシングなどの低スループットニッチを埋め、10年間のバッテリー寿命と深い屋内浸透を提供します。衛星NB-IoTと非地上系5Gはセルラーフットプリントを補完し、海事・航空・遠隔資産セグメントのグローバルリーチを保証します。単一SIMで地上系とLEO衛星プロファイルを統合するMVNOはサービス継続性を高め、差別化された収益ストリームを開拓します。

SIMソリューション別:物理的優位性がデジタル破壊に直面

物理SIMは2024年に展開されたIoTユニットの67.43%を依然として占めており、企業は実績のある物流ワークフローとデバイスベンダーの互換性を優先しています。しかし、チップレベルの統合が部品表コストを削減しフォームファクターを縮小するため、iSIMの出荷台数は20.56%のCAGRで増加しています。eSIMの普及率は自動車および産業用ゲートウェイで30%を超えており、リモートプロファイルスワップがトラックロール費用を削減し、規制コンプライアンスがローカルネットワークのフォールバックオプションを義務付けています。

IoT MVNO市場は現在、物理SIMから組み込みフォームファクターへの移行をサービス中断なしに可能にするハイブリッドSIM環境をサポートするオーケストレーション機能を中心に集約されています。相互運用可能なリモートSIMプロビジョニングハブに早期投資するプロバイダーは、スイッチングコスト上の優位性を確保し、接続とライフサイクル管理という二つの収益ストリームへの可視性を獲得します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:大企業が収益を牽引、中小企業が成長を示す

大企業はグローバルサプライチェーン、多国籍フリートオペレーター、ティア1メーカーがハイタッチサポート、冗長キャリアカバレッジ、厳格なセキュリティ管理を求めたことから、2024年収益の59.43%を占めました。高い平均デバイス数と複数年契約がサービスプロバイダーのキャッシュフローの安定性を高めます。並行して、中小企業の採用は19.86%のCAGRで加速しており、予知保全、コールドチェーン監視、スマートビルオートメーションなどのIoTユースケースの広がりを示しています。

ローコードダッシュボード、従量課金型価格モデル、迅速なオンボーディングを組み合わせたIoT MVNOオファリングは、リソースに制約のある中小企業の参入障壁を下げます。自動プロビジョニングと専任チャネルパートナーエコシステムを組み合わせるプロバイダーは、飽和した大企業アカウントにおける鈍化するARPU軌跡を相殺するロングテール成長エンジンを活用します。

地域分析

北米は2024年も最大の地域貢献者であり続け、高度な4G/5G展開、義務化された卸売アクセス、コネクテッドビークルおよびヘルスケアモニタリングサービスの早期採用を背景に、IoT MVNO市場シェアの38.54%を占めました。製造拠点におけるプライベート5Gパイロットと、IoTサイバーラベリングに関する連邦ガイダンスが、安全でスライス対応の接続への需要を持続させています。

アジア太平洋地域は最も成長の速い地域であり、政府主導のスマートシティプロジェクト、デジタル製造インセンティブ、5Gカバレッジの加速を背景に、2030年までに2億7,000万のライセンスセルラーIoT接続に貢献すると見込まれています。インド、中国、東南アジア諸国にわたる規制の多様性はローカライズされたコンプライアンスとマルチオペレーターローミング戦略を必要としますが、規模の経済と都市化トレンドが複雑性コストを上回ります。

欧州は、垂直市場に特化したサービス層を提供できるMVNOに報いる厳格なサイバーセキュリティ法制とプロアクティブなネットワークスライシングガイドラインを通じて、相当規模の既存インストールベースを維持しています。2024年12月から適用される新たなEUサイバーセキュリティ義務により、セキュアエレメント対応モジュールとマネージド接続バンドルへの需要が高まっています。その他の地域では、中東・アフリカがスマートシティおよびエネルギーデジタル化プロジェクトを通じて勢いを増しており、南米では農村部の接続ギャップを克服するためにデュアル衛星セルラーカバレッジを必要とする精密農業ユースケースの採用が加速しています。

競合環境

IoT MVNO市場は中程度の断片化を特徴としており、KORE Wireless、Aeris Communications、1NCEなどの主要プレーヤーがマルチオペレーター卸売契約、eSIMオーケストレーション、垂直市場固有の付加価値を活用して差別化を図っています。KOREはARPU圧縮の中でマージンを守るため、AI基盤のセキュリティオファリングを拡大しながら業務の合理化を継続しています。Aerisは2025年に完全統合型IoTセキュリティスタックを発表し、脅威検出を接続レイヤーに組み込み、マネージド接続とサイバーセキュリティサービスの融合を示しました。

規模と技術力が競争上の必須条件となる中、M&A活動が活発化しています。SoftBankによるCubic Telecomの買収とWireless LogicのStarlinkとのリセラー契約は、統合された地上系・衛星系サービスと地理的リーチの拡大に向けた動きを示しています。競合他社もAI対応ネットワーク最適化と5Gスライス管理に投資し、SLAベースの製品を提供しています。ハイパースケールクラウドプロバイダーとレガシーキャリアがトランスポートのコモディティ化を脅かす一方、専門MVNOはアプリケーションプログラミングインターフェース、デバイスオンボーディング自動化、ドメイン固有のコンプライアンスツールキットをバンドルすることで優位性を維持しています。

新興のホワイトスペース機会には、炭素フットプリント監視、精密農業、低コスト資産追跡が含まれ、これらのセグメントではプロバイダーがドメイン専門知識を培い、LPWAまたは衛星オーバーレイを活用してカバレッジギャップのリスクを軽減しています。戦略的差別化は、グローバルアクセス契約の幅、オーケストレーションの深さ、より広範なデジタルトランスフォーメーションワークフロー内に接続を統合する能力に軸足を置いています。

IoT MVNO産業リーダー

KORE Wireless Group Holdings Inc.

Aeris Communications Inc.

1NCE GmbH & Co. KG

Wireless Logic Ltd.

Cubic Telecom Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:1NCEは米国、アジア太平洋地域、ラテンアメリカへの拡大に向けて6,000万米ドルを調達し、累計調達額を1億6,000万米ドルとしながら3,000万台のアクティブデバイスをサポートしています。

- 2025年3月:ThalesはWireless LogicをIoTパートナーとして選定し、グローバルソリューションのリーチを拡大しセキュリティ機能を強化しました。

- 2025年2月:AerisはIoT Watchtowerを発表しました。これはデバイスレベルの脅威を軽減することを目的とした完全統合型セルラーセキュリティサービスです。

- 2025年1月:TP Global OperationsによるTruphoneの買収が完了し、9つの法域にわたる金融サービスクライアント向けのeSIMイネーブルメントに注力しています。

グローバルIoT MVNO市場レポートの調査範囲

| フルMVNO |

| サービスプロバイダーMVNO |

| リセラーMVNO |

| 自動車・輸送 |

| エネルギー・公益事業 |

| 産業・製造 |

| ヘルスケア |

| スマートシティ・公共部門 |

| 農業 |

| 2G / 3G |

| 4G / LTE |

| 5G |

| NB-IoT |

| LTE-M |

| 衛星IoT |

| 物理SIM |

| eSIM |

| iSIM |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC諸国 |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 運営モデル別 | フルMVNO | ||

| サービスプロバイダーMVNO | |||

| リセラーMVNO | |||

| アプリケーション垂直市場別 | 自動車・輸送 | ||

| エネルギー・公益事業 | |||

| 産業・製造 | |||

| ヘルスケア | |||

| スマートシティ・公共部門 | |||

| 農業 | |||

| 接続技術別 | 2G / 3G | ||

| 4G / LTE | |||

| 5G | |||

| NB-IoT | |||

| LTE-M | |||

| 衛星IoT | |||

| SIMソリューション別 | 物理SIM | ||

| eSIM | |||

| iSIM | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC諸国 | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

IoT MVNO市場の現在の規模はどのくらいですか?

IoT MVNO市場規模は2025年に124億5,000万米ドルに達し、18.11%のCAGRで2030年までに286億2,000万米ドルに成長すると予測されています。

どのアプリケーション垂直市場がIoT MVNOの収益を最も多く生み出していますか?

自動車・輸送は、コネクテッドビークルの義務化とテレマティクスサブスクリプションにより、28.54%という最大の収益シェアを占めています。

なぜアジア太平洋地域が最も成長の速い地域なのですか?

製造業のデジタル化プログラム、大規模なスマートシティ構想、急速な5G展開が、19%を超える地域CAGRを牽引しています。

eSIMとiSIM技術は市場にどのような影響を与えていますか?

組み込みSIMソリューションは物理SIMの物流を不要にし、リモートプロビジョニングをサポートし、2030年までにセルラーIoT接続の70%以上を占めると予想されています。

主要MVNOはARPU低下の中でマージンを守るためにどのような戦略を採用していますか?

主要プロバイダーはAI駆動のネットワーク最適化、セキュリティサービス、垂直市場固有のプラットフォームをバンドルし、競争を価格から価値へとシフトさせています。

最終更新日: