消磁システム市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 0.92 十億米ドル |

| 市場規模 (2031) | 1.20 十億米ドル |

| 成長率 (2026 - 2031) | 5.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消磁システム市場分析

消磁システムの市場規模は、2025年の8億7,369万米ドルから2026年には9億2,130万米ドルに成長し、2026年〜2031年の年平均成長率5.45%で2031年までに12億126万米ドルに達すると予測されています。市場の勢いは二つの相反する力に支えられています。第一に、係争中の要衝における磁気感応式機雷の拡散が、各国海軍に磁気シグネチャの低減を促しています。第二に、限られた資本予算が、全く新しい艦船の就役ではなく、実績ある船体の延命改修を促進しています。したがって、消磁システム市場は、艦隊司令官が新造駆逐艦や潜水艦に代わりコスト効率の高いレトロフィットを選択するたびに拡大します。成長はまた、リアルタイムデータを用いてコイル出力を微調整し、抑制効率を高めながら電力需要を削減するソフトウェア駆動型制御スイートを中心に集中しています。地域別では、北米が現在の収益をリードしていますが、中国、インド、韓国がすべての新型水上戦闘艦にシグネチャ管理義務を課すにつれ、アジア太平洋地域が最も速いペースで艦船数を増加させています。

主要レポートのポイント

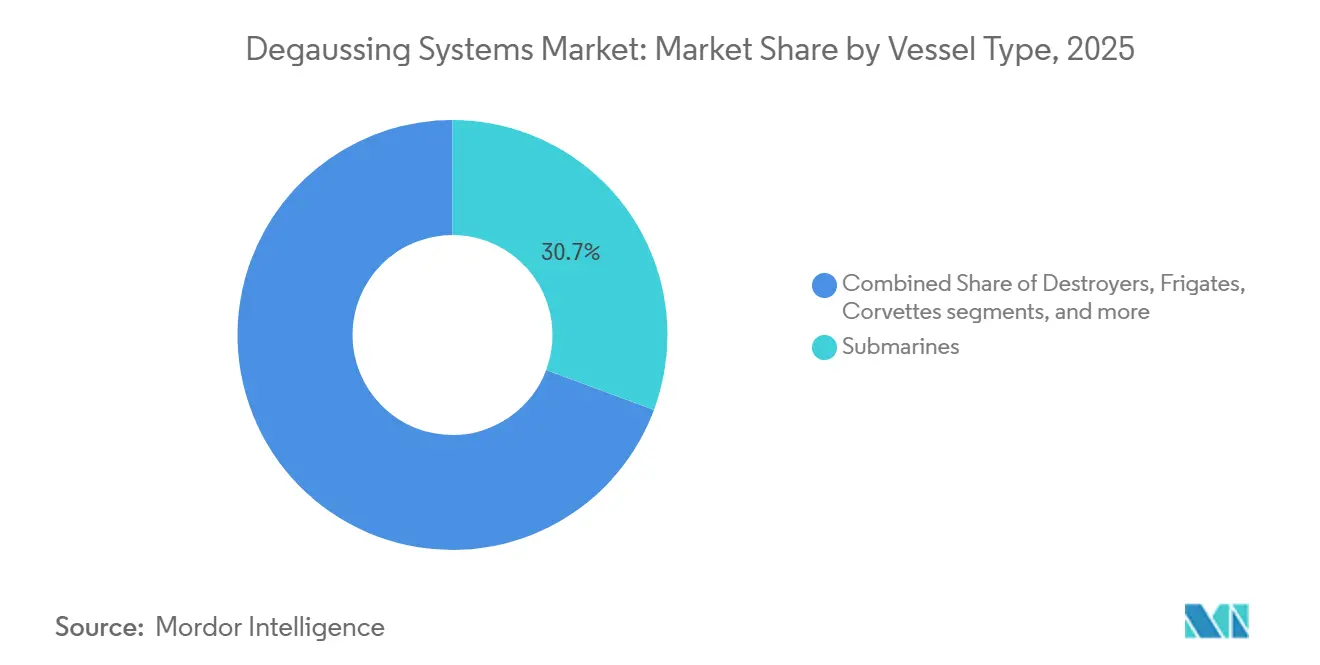

- 艦船タイプ別では、潜水艦が2025年に30.67%の収益シェアをリードし、機雷対策艦は2031年まで年平均成長率7.65%で拡大すると予測されています。

- ソリューション別では、消磁が2025年に61.25%のシェアを占め、減磁は2031年まで年平均成長率6.27%で進展しています。

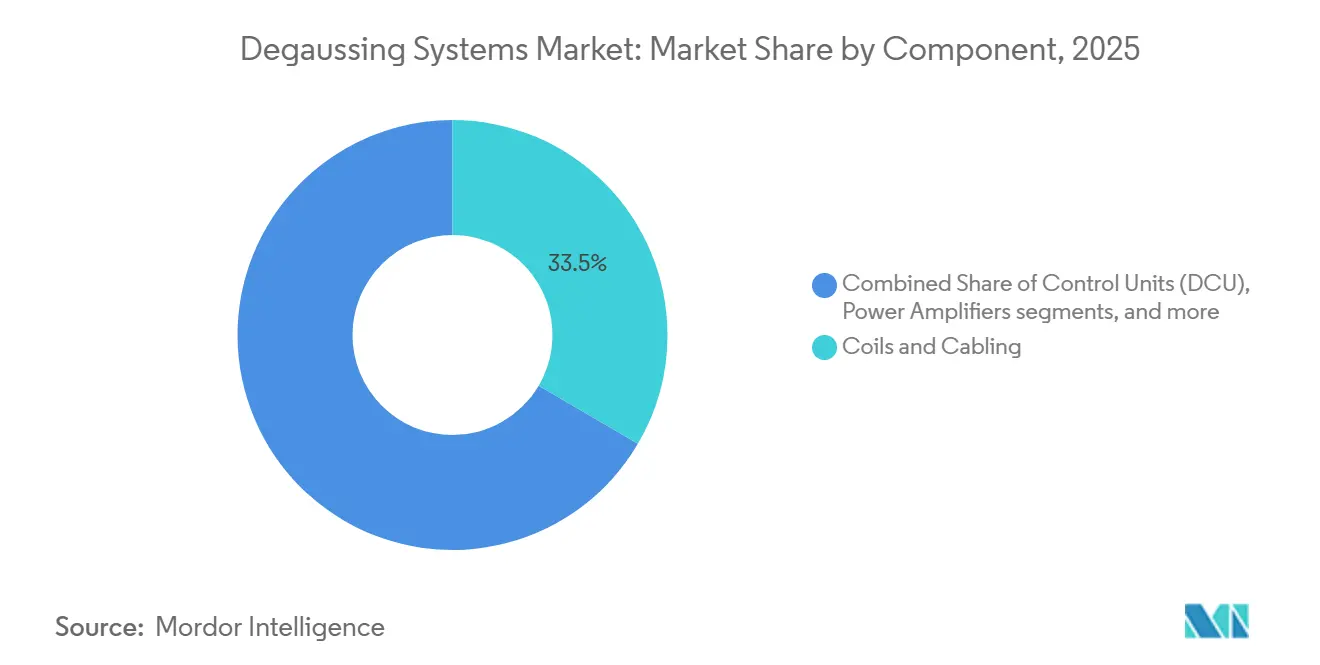

- コンポーネント別では、コイルおよびケーブル配線が2025年に33.45%を占め、ソフトウェアおよびアナリティクスは年平均成長率7.87%で成長しています。

- 設置タイプ別では、レトロフィットが2025年に53.76%のシェアを保持し、2031年まで年平均成長率7.38%で成長すると予測されています。

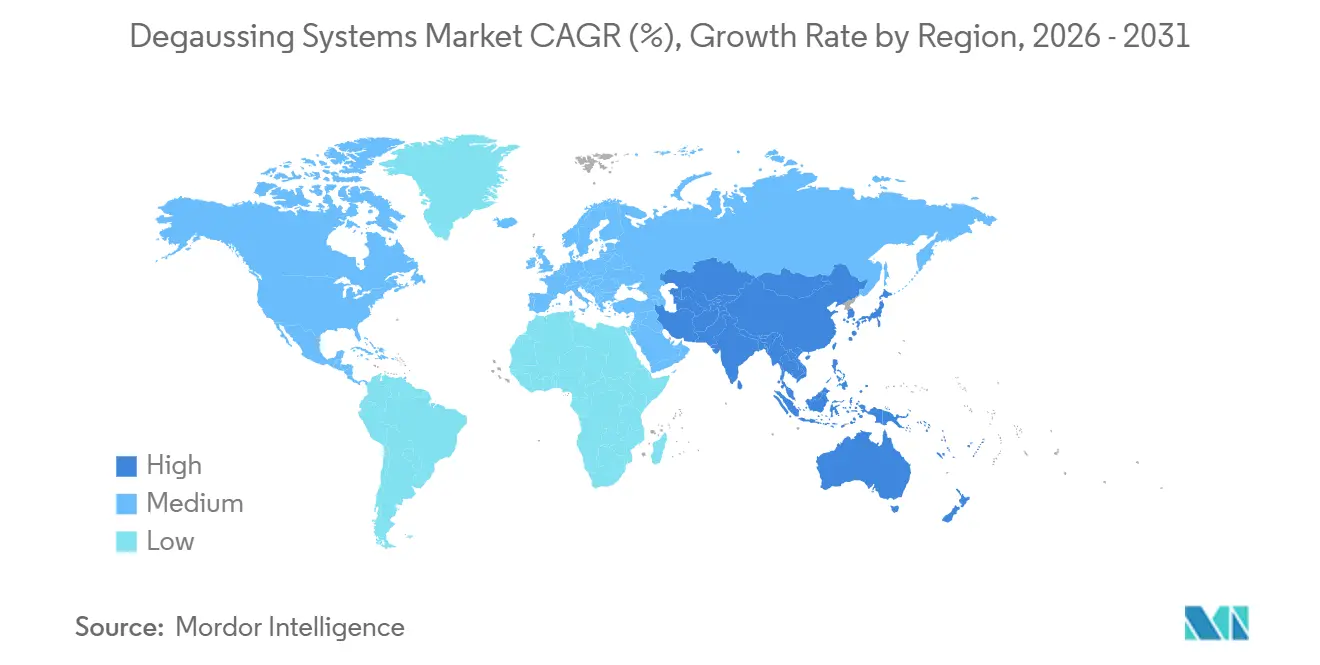

- 地域別では、北米が2025年に35.65%を占め、アジア太平洋地域は2031年まで年平均成長率8.12%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル消磁システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消磁システムへの投資を加速させる海軍近代化予算の増加 | +1.2% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| 磁気感応式機雷の配備増加による磁気シグネチャ制御需要の拡大 | +0.9% | アジア太平洋地域、欧州 | 短期(2年以内) |

| 旧式水上艦の消磁アップグレードを対象としたレトロフィット施策の拡大 | +0.8% | グローバル、北米および欧州での早期利益 | 中期(2〜4年) |

| コンパクトで効率的なシステムを実現する高温超電導コイル技術の台頭 | +0.7% | 北米、アジア太平洋地域への波及 | 長期(4年以上) |

| リアルタイムシグネチャ管理のためのAI搭載適応アルゴリズムの統合 | +0.6% | アジア太平洋地域、北米 | 中期(2〜4年) |

| ステルス性の高い無人水上・水中艦艇向けマイクロ消磁システムの需要増大 | +0.5% | グローバル、アジア太平洋地域および北米に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

海軍近代化予算の増加が調達を加速

防衛投資の増加は、水上戦闘艦の生存性およびシグネチャ管理作業を含む消磁アップグレードを戦闘システム更新と組み合わせた複数年にわたる艦船建造および維持プログラムを強化しています。米国は2026年度の防衛投資に3,843億米ドルを配分し、そのうち650億米ドルが艦船建造および海洋システムに充てられています。[1]米国国防総省、「2026年度予算資料」、comptroller.defense.gov カナダの2026年防衛産業戦略は、建造・協力・購入アプローチを重視し、水上艦の電磁適合性基準に合わせた国家艦船建造ロードマップを整合させています。NATO加盟国も艦船プラットフォームにAI対応能力を導入しており、近代化がリアルタイムフィールド制御のためのハードウェアとソフトウェアをますます組み合わせていることを示しています。消磁システム市場は、海軍がより多くの船体をアップグレードドックに移し、レンジング、減磁、および艦上コイルの再較正を他のミッションパッケージ作業と同期させるにつれて恩恵を受けます。北米での近期購入とアジア太平洋地域でのより速い成長が、2031年までの消磁システム市場の中心的な数量ドライバーです。

磁気感応式機雷がシグネチャ制御需要を牽引

国防情報局は、北朝鮮が磁気信管を備えた感応機雷を含む相当数の海軍機雷備蓄を保有していると評価しており、これらは制限水域における水上艦艇に対して差し迫った危険をもたらす可能性があります。機雷の脅威は南シナ海においても同様に存在しており、浅い海域が底置き機雷および係留機雷の危険性を高める可能性があります。これらの機雷リスクに対処するため、米海軍は2025年にRTX CorporationおよびTextron Inc.に対し、沿海域戦闘艦が搭載するモジュール式掃海装備の一部である機雷対策ペイロードの契約を海軍海洋システム司令部を通じて付与しました。これらの艦艇からの磁気シグネチャを制御することが不可欠です。同時に、各種研究で指摘されている中国のルビジウムベース量子磁力計に関する研究開発活動は、消磁装備を搭載した艦艇からの磁気シグネチャを制御することの重要性を浮き彫りにしています。

旧式水上艦の消磁アップグレードを対象としたレトロフィット施策の拡大

レトロフィットプログラムは新造艦設置を上回るペースで進んでいます。これは、数十年にわたって現役を続ける艦船に対して、より迅速かつ低コストで耐久性を提供するためです。政府の審査では、多年にわたる取得タイムラインが引き続き強調されており、艦隊が中期改修を通じて既存船体からより多くの価値を引き出すよう促しています。そのような状況において、海軍はリスクとコストを低減しながら海上での測定可能なシグネチャ改善を達成するため、計画されたメンテナンス期間中に消磁の更新をスケジュールしています。レトロフィットの優位性はまた、展開に合わせて計画できるレンジングおよび較正サイクルとも関連しており、新造艦の納入スロットを待つ場合と比較して運用停止時間を短縮します。ベンダーは構造的変更を最小限に抑え、艦上設置を迅速化するためにモジュール式コイルキットとコンパクトなコントローラーを改良しており、老朽化したフリゲート艦や駆逐艦の更新に向けた事例を強化しています。この優位性により、予測期間中、レトロフィットは消磁システム市場の中心に位置し続けます。

コンパクトで効率的なシステムを実現する高温超電導コイル技術の台頭

高温超電導技術は、大型戦闘艦における重量および効率改善のための戦略的手段であり続けています。防衛および電力サプライチェーンは、コンパクトな形状と低電気損失から恩恵を受ける海軍用途を支援する高温超電導磁石技術への投資を継続しています。[2]Tokamak Energy、「TE Magnetics部門の立ち上げ」、tokamakenergy.co.uk 生産能力が拡大し、より多くのパートナーがエコシステムに参入するにつれて、艦上コイルの認定経路は同盟国プログラム全体で広がるでしょう。北米が早期採用をリードしており、パートナーが海上運用に適合した標準および熱管理アプローチで整合するにつれて、アジア太平洋地域への波及が見込まれます。高温超電導はまた、モデルベース設計およびデジタルツインとの相性が良く、次世代コイルレイアウトの検証サイクルを短縮します。これらの特性は、排水量や電力制限を超えることなくより多くのミッションシステムを搭載できる将来対応型の建造を計画するプログラムとして、消磁システム市場を支援します。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本支出と長期的なメンテナンスコストが広範な採用を制限 | -0.9% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 複雑な防衛調達手続きによる長期化した取得タイムライン | -0.7% | グローバル、米国およびEUの調達サイクル | 中期(2〜4年) |

| 新興のレールガンおよび指向性エネルギー兵器システムへのリソース再配分による資金調達の制限 | -0.6% | 北米、欧州 | 中期(2〜4年) |

| 高温超電導テープおよびレアアース系磁気センサーのサプライチェーン脆弱性が生産拡張を阻害 | -0.5% | グローバル、材料集中リスク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本支出と長期的なメンテナンスコストが広範な採用を制限

予算計画担当者は、生存性投資、致死性、および即応性の間でトレードオフに直面しており、これが一部の艦隊における消磁アップグレードのペースを遅らせる可能性があります。総所有コストには設置、定期メンテナンス、およびレンジングが含まれ、これらの費目は調達計画の他の費目と競合します。新興市場のプログラムは初期費用およびライフサイクルコストに最も敏感であり、消磁作業を後の段階に押しやる可能性があります。意思決定者は、労働力とドック時間の節約を確保するために、消磁を他の中期作業と組み合わせたレトロフィットパッケージを選択することが多いです。このコスト計算により採用は安定を保ちますが、特定の年において優先度の低い船体への展開を遅らせる可能性があります。

高温超電導テープおよびレアアース系磁気センサーのサプライチェーン脆弱性が生産拡張を阻害

超電導コイルおよび高度な磁力計を支える材料スタックは、少数のサプライヤーベースに限定されています。特定のレアアース投入材への依存を低減するための産業的取り組みが進行中であり、希少材料の使用を減らした次世代高温超電導磁石設計も含まれています。これらの取り組みをもってしても、海軍の要件に対応した生産ラインをベンダーが認定するには時間がかかるため、海軍規模への生産拡大には時間を要します。リードタイムと集中リスクは、高温超電導コイルや量子グレードセンサーの採用を目指す艦船プログラムにスケジュール上の圧力をもたらす可能性があります。したがって、これらの制約は予測の後半における消磁システム市場の上振れを抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

艦船タイプ別:潜水艦がステルス要件を牽引

潜水艦は2025年のセグメント収益の30.67%を占め、水中艦隊が新造艦およびクラス全体のアップグレードに磁気シグネチャ制御を組み込んでいます。機雷対策艦は2031年まで年平均成長率7.65%で進展しており、これは低磁場の母艦と無人艦艇を機雷の探知・無力化に活用するドクトリンを反映しています。北米での調達はアジア太平洋地域の成長に向けた延命計画に集中しており、これは係争中の沿岸域と、設計段階からシグネチャ制御を規定する新たな水中プログラムに結びついています。無人システムがより多くの機雷掃討任務を担うにつれて、母艦および支援艦艇も感応磁場における運用リスクを低減するために低磁気ベースラインを標準化しています。消磁システム業界は、海軍がミッションの必要性と船体の艦齢に応じてアップグレードを順序付けるにつれて、このバランスの取れた組み合わせから恩恵を受けます。

駆逐艦やフリゲート艦を含む水上戦闘艦は、艦隊が低シグネチャパトロールおよび通過のためのリアルタイム制御を較正するにつれて需要を維持し続けています。機雷戦要件は、遠征任務を支援する哨戒艦艇および補助艦艇にも及んでおり、小型コイルセットおよびコンパクトコントローラーの設置基盤を拡大しています。2026年の同盟国艦船建造ロードマップは、より高い生存性基準と厳格な電磁適合性を強調しており、消磁をオプションのレトロフィットではなく中核要件としています。その結果、大型船体からの安定した数量と、機雷脅威地帯で運用する特殊艦艇でのより速い成長が生まれています。この二速パターンが予測需要を固定し、消磁システム市場内の艦船クラス全体にわたるベンダー戦略を形成しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ソリューション別:消磁の優位性が減磁の成長に直面

消磁ソリューションは2025年のセグメント支出の61.25%をリードし、海軍が通常運用中にシグネチャを抑制する艦上コイルシステムを優先しました。レンジングおよび較正は、消磁と減磁の両方のフィールド目標を設定・検証するため、就役および改修ワークフローの中心であり続けています。ソフトウェア定義制御は、船体が方位や緯度によってどのように振る舞うかを学習することで耐久性を高め、乗員の作業負荷を軽減し、港湾および海上での目標磁場達成時間を短縮します。調達チームはこれらの能力をより広い生存性スコープ内に統合し、近代化タイムラインが艦船の可用性ウィンドウと整合するようにしています。消磁システム業界は、設計および受入試験を圧縮するモジュール式増幅器、スマートコントローラー、およびデジタルツインで対応しています。

減磁は、海軍が日常的な磁場レベルを低下させるために永久磁気リセットの頻度を高めるにつれて、2031年まで年平均成長率6.27%で成長しています。固定施設への移動時間を最小化する可搬式および岸壁アプローチが普及しており、艦船を任務に就かせ続けスケジュールリスクを低減しています。減磁は残留磁気ドリフトを低減することで艦上コイルの有効性を向上させるため、多くの艦隊が減磁サイクルとレンジング更新を組み合わせて効果を固定しています。モデルベース設計もコイルレイアウトと減磁プロファイルを改善しており、処理間でより再現性の高い結果をサポートしています。これらの実践が合わさって、ソリューションの多様性を強化し、消磁システム市場における消磁のリーダーシップを維持しています。

コンポーネント別:ソフトウェアアナリティクスがインテリジェンス統合を加速

コイルおよびケーブル配線は2025年のコンポーネント収益の33.45%を占め、交換サイクルおよび新造船体への設計採用に支えられています。需要は銅ベースのループと、大型艦船の重量および電力消費の削減を目指す新興の超電導アーキテクチャにまたがっています。ベンダーは推進システムおよびミッションシステム周辺の設置を簡素化するモジュール式ハーネスおよびルーティングキットでこれらのニーズに対応しています。制御電子機器は引き続き進化しており、より高い信頼性と強化されたサイバーセーフガードを備えており、より多くの艦船が戦闘システムとネットワーク接続するにつれて不可欠となっています。これらの変化はハードウェア投資を安定させながら、消磁システム市場においてソフトウェア中心の差別化への扉を開いています。

ソフトウェアおよびアナリティクスは、AI対応制御とモデルベースチューニングに牽引され、2031年まで年平均成長率7.87%で最も速く成長するコンポーネントです。2026年のNaval GroupとThales Groupのパートナーシップは、センサーフィードバックを使用してリアルタイムでコイル電流を最適化するアルゴリズムを含む、艦船プラットフォーム向けAIの産業化への動きを浮き彫りにしています。デジタルツインは設計反復を短縮し、進水前にコイルレイアウトを検証することでレンジングサイクルを削減し、予測メンテナンスモジュールは故障前にケーブルや増幅器のサービス需要を予測するのに役立ちます。艦隊が無人アセットを追加するにつれて、母艦と無人水上艦艇にまたがるスケーラブルなソフトウェア制御が協調運用においてますます価値を持つようになります。これらの要因が、消磁システム市場のコンポーネント全体においてソフトウェアがパフォーマンスレバーおよび成長エンジンである理由を説明しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置タイプ別:レトロフィット近代化が市場を支配

レトロフィット設置は2025年収益の53.76%を占め、2031年まで年平均成長率7.38%で成長すると予測されており、ライフサイクル経済と調達の現実を反映しています。海軍はドライドック時間を最小化し、較正をより広いミッションシステムアップグレードと統合するために、消磁の更新を他の中期パッケージと整合させています。納入タイムラインに関する監視報告は、新造艦がより長い認定経路を経て進む間、艦隊が既存船体から最大限の価値を引き出す理由を裏付けています。[3]米国政府説明責任局、「防衛調達監視出版物」、gao.gov レトロフィットの範囲はプラットフォームの制約にも適応し、様々な水上戦闘艦全体でコストと時間を管理します。これらの特性により、予測期間を通じてレトロフィットが消磁システム市場の重心となっています。

新造艦設置は残りのシェアを占め、磁気シグネチャ制御が設計段階から組み込まれる戦略的プログラムを反映しています。北米の艦船建造予算は、シグネチャ管理と電磁適合性を標準化する駆逐艦、水陸両用艦、および水中プラットフォームに対して持続的な資金を提供しています。アジア太平洋地域のプログラムは、係争水域での低磁場運用を計画する潜水艦および水上戦闘艦ラインを推進するパートナーとして成長を集中させています。それでも、長い認定サイクルとサプライチェーンの考慮事項が近期の立ち上がりを抑制し、レトロフィットの優位性を維持しています。その結果、両方の経路が引き続き活発であり、レトロフィットが数量を牽引し、新造艦が消磁システム市場の技術ベースラインを設定しています。

地域分析

北米は2025年の消磁システム市場規模の35.65%を占め、持続的な米国の艦船建造および近代化支出と、国内能力を優先するカナダの産業政策に支えられています。米国の2026年度ポートフォリオは艦船建造および海洋システムに650億米ドルを充て、機雷対策および生存性実現手段への資金を維持しています。カナダの2026年防衛産業戦略は、将来の水上艦の電磁適合性対応を含む長期プラットフォームニーズとサプライヤーを整合させ、海軍生産能力を強化するための経路を正式化しています。米海軍の機雷対策無人水上艦プログラムは分散型機雷戦を推進し、プラットフォーム調達と低磁場運用のミッション需要を橋渡ししています。これらの条件が地域における消磁システム市場の安定した基盤を確保しています。

アジア太平洋地域は、海軍拡張が係争海上交通路と自律型機雷対策のより広範な採用と整合するにつれて、2031年まで年平均成長率8.12%で成長すると予測されています。地域全体の無人プログラムは、マイクロ消磁とソフトウェア定義制御を優先し、無人水上艦艇と母艦が感応機雷域でより低い磁場強度で運用できるようにしています。パートナーは引き続き技術的選択を生存性目標と整合させており、これがモデルベース設計と較正規律を強化しています。サプライヤーがアルゴリズムをローカルの運用環境とレンジングデータセットに合わせて調整するにつれて、ソフトウェアイノベーションは急速に拡大する可能性があります。これらの要素がアジア太平洋地域の消磁システム市場でのアウトパフォーマンスを支えています。

欧州は、機雷戦の歴史的遺産とNATOフレームワーク内の標準化に支えられ、安定した採用を維持しています。加盟国は自律型機雷対策および関連する消磁調整に投資しており、2026年のサプライヤー発表は艦船プラットフォームとシグネチャ管理に専念するAIエンジニアリングリソースを確認しています。調達サイクルは電磁適合性および衝撃要件に整合するよう慎重に進められており、近期予算全体で一貫したスループットを維持しています。欧州の優先事項は、モジュール式およびソフトウェア定義制御を重視しながら、レトロフィット数量と選択的な新造艦採用のグローバルな組み合わせを反映しています。このスタンスは、他の防衛カテゴリーで見られるような変動なしに、消磁システム市場に予測可能な機会を支援しています。

競合環境

消磁システム市場は、艦上コイル、制御電子機器、および較正ツールをソフトウェア定義制御と組み合わせた、海軍認定サプライヤーの集中したセットを中心としています。グローバルな主要企業と専門ベンダーは、電磁適合性、衝撃、および信頼性に関する厳格な軍事規格を満たすことでポジションを固めています。2026年のパートナーシップは、艦船プラットフォーム向けAIへの投資増加を示しており、海上でのリアルタイムコイル電流最適化のハードルを引き上げています。制御スタックの進化とデジタルツインサポートは新造艦とレトロフィットの両方の経路を支援し、近期のサービス可能な機会を拡大しています。これらの特性は、認定の深さと設置基盤の強さによって形成された中程度の集中を示しています。

2026年の戦略実行では、ソフトウェアと自律性が差別化要因として注目されています。Thales GroupとNaval Groupは、艦上意思決定支援とリアルタイムフィールド管理のためのアルゴリズムの産業化を加速するための主権AI協力を正式化し、国家艦隊全体に拡大するよう設計された動きを取りました。Exailは2026年にリヤドオフィスを開設して中東でのプレゼンスを拡大し、自律型機雷対策の作戦概念と整合する機雷無力化システムの同盟国調達を確認し、母艦と無人アセット全体での協調シグネチャ制御の関連性を高めました。米海軍の機雷対策無人水上艦プログラムは、自律型ペイロード周辺のマイクロ消磁とモジュール統合の要件を形成し続けています。これらの例は、消磁システム市場のあらゆるサイズのプラットフォームに恩恵をもたらすソフトウェア中心アプローチへの転換を浮き彫りにしています。

エコシステムのダイナミクスはまた、自律性とAIが航空から海軍用途にどのように移行しているかを反映しています。2024年、Shield AIは米海軍と提携し、自律的意思決定ループのテストベッドとして航空標的にHivemind AIパイロットソフトウェアを統合しました。この経路は海洋制御ソフトウェアの将来の統合に情報を提供します。相互運用可能でサイバー強化された制御スタックと、較正および海上運用における検証可能なパフォーマンス向上を実証するベンダーがシェアを統合する可能性が高いです。防衛調達者はミッション成果に結びついた実証事例を評価しており、認定されたハードウェアと適応型ソフトウェアを融合させた企業が成長をリードする立場に置かれています。この焦点は引き続き競争を形成し、消磁システム市場全体での採用決定を支えています。

消磁システム業界リーダー

Wärtsilä Corporation

Polyamp AB

ESCO Technologies Inc.

American Superconductor Corporation

L3Harris Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:英国海軍は、TKMS Atlas UKとの2,500万英ポンド(3,410万米ドル)の契約のもと、3基の自律型SWEEP機雷対策システムを統合しました。磁気、音響、および電気感応ペイロードを牽引する無人水上艦艇を搭載したこれらのシステムは、磁気シグネチャ管理と機雷脅威軽減への戦略的焦点の高まりを反映しています。

- 2025年2月:ESCO Technologiesは、Ultra Maritimeのシグネチャ管理および電力部門の5億5,000万米ドルの買収を完了し、Ultraの消磁、レンジング、および電力調整ラインを統合しました。

- 2024年2月:Babcockは英国国防省から5年間の契約を受け、英国海軍の艦船防護システム装備の現役支援を提供し、磁気機雷に対する艦船の脆弱性を低減するための消磁、電気防食、および能動的シャフトアース接続サービスを提供しました。

グローバル消磁システム市場レポートの範囲

海軍消磁システムは、海洋艦艇の磁気シグネチャを管理・低減するために設計された重要な技術であり、磁気感応式機雷に関連するリスクを最小化します。本レポートは、消磁、減磁、磁気レンジングなどのソリューションと、必要なハードウェアおよびソフトウェアコンポーネントを検討します。

市場は艦船タイプ、ソリューション、コンポーネント、設置タイプ、および地域別にセグメント化されています。艦船タイプ別では、市場は航空母艦、駆逐艦、フリゲート艦、コルベット艦、潜水艦、機雷対策艦、およびその他の艦船タイプにセグメント化されています。ソリューション別では、市場は消磁、減磁、およびレンジングにセグメント化されています。コンポーネント別では、市場は制御ユニット(DCU)、電力増幅器、コイルおよびケーブル配線、磁力計、センサー、およびソフトウェアアナリティクスにセグメント化されています。設置タイプ別では、市場は新造艦設置またはレトロフィットにセグメント化されています。本レポートはまた、異なる地域の主要国における消磁システム市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| 航空母艦 |

| 駆逐艦 |

| フリゲート艦 |

| コルベット艦 |

| 潜水艦 |

| 機雷対策艦 |

| その他の艦船タイプ |

| 消磁 |

| 減磁 |

| レンジング |

| 制御ユニット(DCU) |

| 電力増幅器 |

| コイルおよびケーブル配線 |

| 磁力計およびセンサー |

| ソフトウェアおよびアナリティクス |

| 新造艦設置 |

| レトロフィット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 艦船タイプ別 | 航空母艦 | ||

| 駆逐艦 | |||

| フリゲート艦 | |||

| コルベット艦 | |||

| 潜水艦 | |||

| 機雷対策艦 | |||

| その他の艦船タイプ | |||

| ソリューション別 | 消磁 | ||

| 減磁 | |||

| レンジング | |||

| コンポーネント別 | 制御ユニット(DCU) | ||

| 電力増幅器 | |||

| コイルおよびケーブル配線 | |||

| 磁力計およびセンサー | |||

| ソフトウェアおよびアナリティクス | |||

| 設置タイプ別 | 新造艦設置 | ||

| レトロフィット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の消磁システム市場規模と2031年までの成長見通しは?

消磁システムの市場規模は2026年に9億2,130万米ドルと評価され、年平均成長率5.45%で2031年までに12億126万米ドルに達すると予測されています。

海軍消磁の需要をリードしている艦船タイプは何ですか?

潜水艦が2025年のセグメント収益の30.67%をリードし、機雷対策艦は2031年まで年平均成長率7.65%で最も速く成長しています。

2031年まで海軍消磁の成長を牽引している地域はどこですか?

北米が2025年に35.65%を占め、アジア太平洋地域は機雷戦および自律性投資の増加により2031年まで年平均成長率8.12%で成長すると予測されています。

最も注目を集めているソリューションとコンポーネントは何ですか?

消磁が2025年に61.25%のシェアをリードし、減磁は年平均成長率6.27%で成長しており、ソフトウェアおよびアナリティクスは年平均成長率7.87%で最も速く成長するコンポーネントです。

海軍消磁プログラムでレトロフィット設置が際立っている理由は何ですか?

レトロフィットは2025年に53.76%のシェアを占め、年平均成長率7.38%で成長しています。これは、バンドル化された中期アップグレードが、長い認定タイムラインを伴う新造艦サイクルよりも迅速な結果をもたらすためです。

AIと自律性は海軍消磁の需要にどのような影響を与えていますか?

海軍AIパートナーシップはリアルタイムフィールド最適化を生産段階に移行させており、無人機雷対策プログラムは感応機雷付近で安全に運用するために無人水上艦艇にマイクロ消磁を必要としています。

最終更新日: