放射線量管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 512.73 百万米ドル |

| 市場規模 (2031) | 927.12 百万米ドル |

| 成長率 (2026 - 2031) | 12.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる放射線量管理市場分析

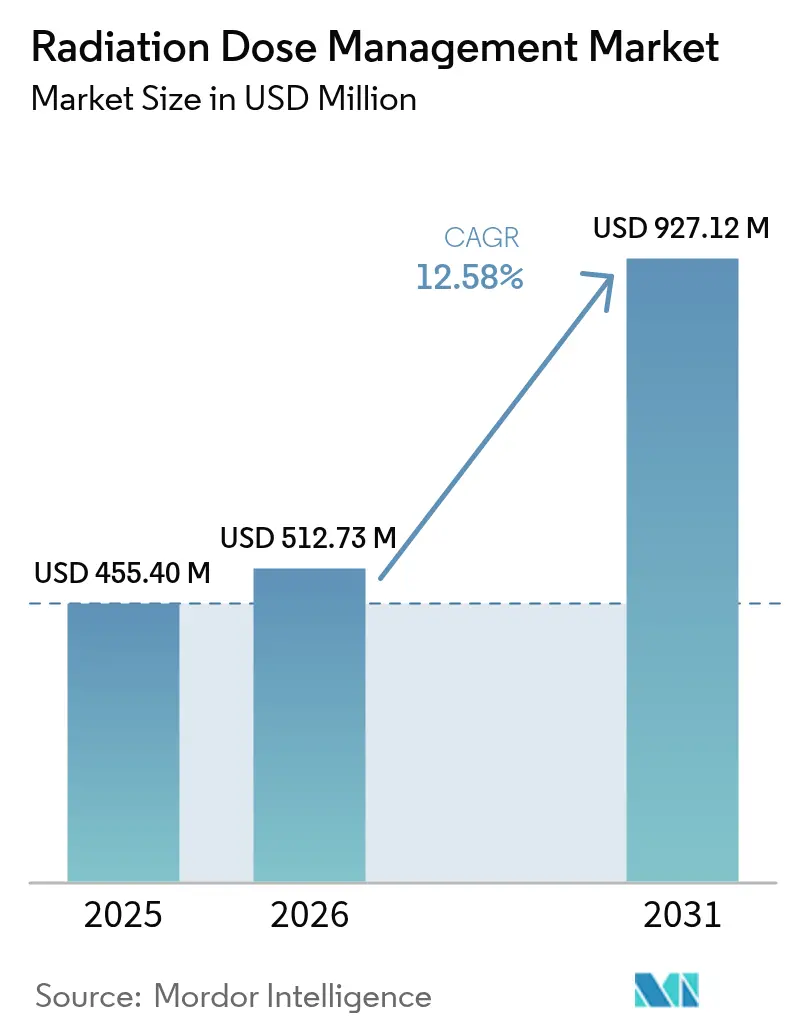

放射線量管理市場規模は、2025年の4億5,540万米ドルから2026年には5億1,273万米ドルに成長し、2026年〜2031年の12.58%のCAGRで2031年までに9億2,712万米ドルに達すると予測されています。成長の背景には、放射線安全規制の強化、腫瘍学における精密画像診断への急速な移行、およびAIベースの線量最適化ツールの成熟があります。新たな診断参照レベル(DRL)義務が財務的ペナルティを伴うため、病院はコンプライアンスを取締役会レベルの優先事項として扱うようになっており、がん治療におけるCTおよびハイブリッド画像診断の件数は増加し続けています。クラウドアナリティクスはリソースが限られた施設の所有コストを低減し、統合プラットフォームがポイントソリューションに取って代わりつつあります。これは医療システムがシームレスなワークフローを求めているためです。画像診断OEMが線量追跡を既存機器にバンドルし、純粋プレイベンダーがAI機能を前面に打ち出すことで競争が激化しており、相互運用性とリアルタイムアナリティクスが購買決定を左右する市場環境が生まれています。

レポートの主要ポイント

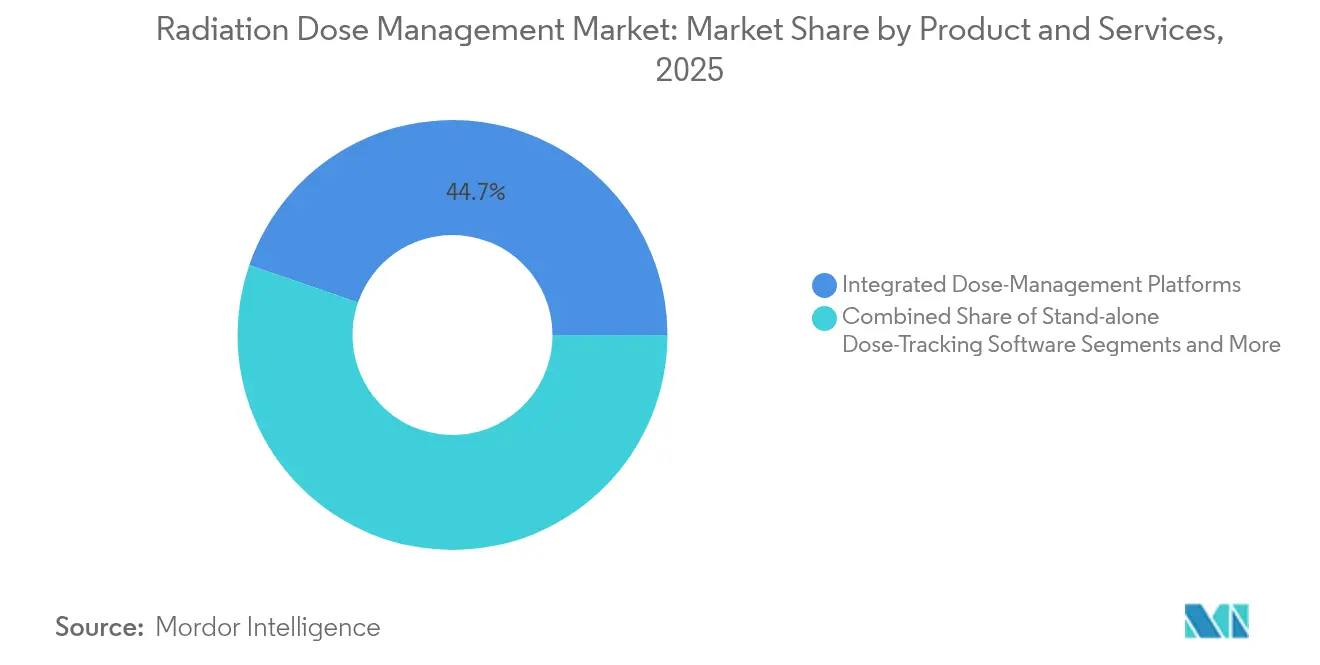

- 製品・サービス別では、統合線量管理プラットフォームが2025年の放射線量管理市場シェアの44.72%をリードしており、2031年にかけて16.47%のCAGRで拡大しています。

- 展開モード別では、オンプレミス設置が2025年に58.88%のシェアを維持する一方、クラウドおよびウェブホスト型ソリューションは2031年にかけて最速の16.12%のCAGRを記録しています。

- モダリティ別では、コンピュータ断層撮影(CT)が2025年の放射線量管理市場規模の39.55%を占めており、核医学およびPET-CTは15.78%のCAGRで拡大すると予測されています。

- アプリケーション別では、腫瘍学が2025年の放射線量管理市場規模の50.28%のシェアを獲得しており、心臓病学は2031年にかけて最高の13.74%のCAGRを記録すると予測されています。

- エンドユーザー別では、300床以上の大規模病院が2025年の放射線量管理市場規模の56.10%を占めており、外来・画像診断センターは14.08%のCAGRで成長しています。

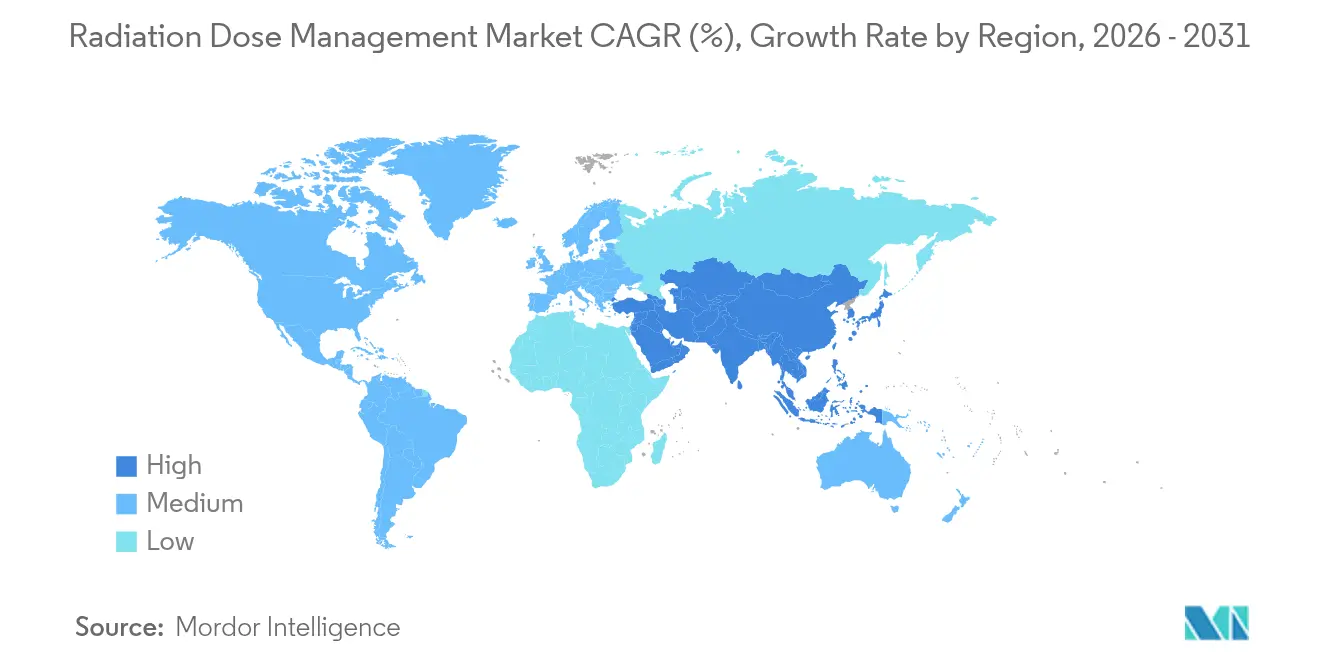

- 地域別では、北米が2025年の放射線量管理市場シェアの32.85%を占めていますが、アジア太平洋地域は予測期間中に最速の14.62%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の放射線量管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 放射線科における厳格なDRL義務 | +2.8% | 北米およびEUで早期施行、グローバル | 短期(2年以内) |

| 腫瘍学ワークフローにおけるCTおよびハイブリッド画像診断 件数の増加 | +3.1% | 先進国市場に集中、グローバル | 中期(2〜4年) |

| クラウドベースアナリティクスによる総所有コストの低減 | +1.9% | 北米およびEUが主要、アジア太平洋地域が新興 | 中期(2〜4年) |

| AIを活用したリアルタイム線量アラートの 規制承認取得 | +2.4% | 北米およびEUが先行、グローバル展開 | 長期(4年以上) |

| フォトンカウンティングCTへの移行による 超低線量プロトコルの実現 | +1.7% | 先進国市場が先行、段階的なグローバル展開 | 長期(4年以上) |

| G7炭素削減目標の到来による エネルギー効率の高い画像診断施設の推進 | +0.9% | G7諸国、同盟国への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

放射線科における厳格なDRL義務

規制当局は任意のガイダンスから強制的な線量上限へと移行し、すべての画像診断プロバイダーにスキャナーレベルでの追跡の組み込みを義務付けています。FDAはCTシステムに累積線量の表示と自動ログの維持を要求するようになり、この変化が内蔵モニタリング機能を備えたスキャナーへの調達を促しています。[1]医療機器・放射線保健センター、「21 CFR 1020.33—コンピュータ断層撮影装置」、米国食品医薬品局、ecfr.gov ジョイントコミッションは2024年の認定条項で病院に放射線安全プログラムの年次監査を義務付け、報告ソフトウェアへの需要を喚起しました。[2]標準解釈グループ、「ジョイントコミッション認定・認証の基準」、ジョイントコミッション、jointcommission.org 欧州は医療機器規則を通じてこの姿勢を反映しており、市場アクセスを線量最適化の証拠に結び付けています。米国では、CMS品質指標がコンプライアンスと診療報酬を連動させているため、経営幹部は線量管理をオプションのアップグレードではなく収益保護として捉えています。これらの規制が総合的に、放射線量管理市場をすべての画像診断モダリティにわたる必須レイヤーへと変えています。

腫瘍学ワークフローにおけるCTおよびハイブリッド画像診断件数の増加

がん治療は現在、治療反応のモニタリングにCT、PET-CT、SPECT-CTの連続撮影に依存しており、患者の累積被ばく量が増加し、監視が強化されています。1回のPET-CTは20ミリシーベルトを超えることがあり、スタッフの年間職業被ばく限度に近づくため、患者は通常、治療サイクルごとに複数回のスキャンを受けます。[3]Mary Beth Farrell、「心血管疾患における全身PET/CTの応用」、核医学ジャーナル、jnmjournals.org 全身PETシステムは被ばくを軽減しますが、専門センターに限定されており、線量への懸念は依然として高い状態です。小児および若年成人の腫瘍学は、生涯リスクモデルが過剰な放射線を不利に評価するため、緊急性を高めています。AIによるプロトコルのパーソナライゼーションがここで登場し、患者の病歴に基づいて設定を精緻化することで、画像品質を損なうことなく総線量を低減します。高度なモニタリングへのこのワークフロー依存性が、腫瘍学を放射線量管理市場のアンカーセグメントとして確立しています。

クラウドベースアナリティクスによる総所有コストの低減

サブスクリプションベースのクラウドホスト型プラットフォームは、かつて地域病院を締め出していた数十万ドル規模の資本障壁を取り除きます。PhilipsとAmazon Web Servicesのパートナーシップは、ハイパースケールインフラストラクチャが運営費用の価格帯でエンタープライズグレードのアナリティクスを提供する方法を示しています。複数拠点を持つ医療システムは、ベンチマーキングダッシュボードを活用して外れ値を特定し、システム全体でプロトコルを統一できます。データ居住ルールが欧州の一部での導入を遅らせていますが、ハイブリッドアーキテクチャ(ローカルデータストレージとクラウドアナリティクスの組み合わせ)がその摩擦を軽減します。AIモデルが一般的な病院のITバジェットを超えるGPUリソースを必要とするため、財務的な論理は強化され、クラウド展開が次世代ソリューションのデフォルトパスとなっています。その結果、クラウドの勢いが放射線量管理市場における新規支出のかなりのシェアを牽引しています。

AIを活用したリアルタイム線量アラートの規制承認取得

2025年、FDAは放射線CADソフトウェアをクラスIIに分類し、閾値を超えた際にスキャンを停止するAIツールの承認経路を明確化しました。PhilipsのSmartSpeed Preciseは、速度と画像の整合性のバランスをとる2つのAIエンジンを搭載し、撮影中の被ばくを削減することを示しています。機械学習モデルは膨大な線量ログと患者属性を取り込み、最適なプロトコルを推奨することで、画一的なプリセットを置き換えます。承認が日常的になるにつれ、ベンダーはCT、透視撮影、インターベンショナルスイート全体にリアルタイムアラートモジュールを展開し、ケアのポイントにAIを組み込んでいます。この統合により安全性が向上し、混雑した放射線量管理市場においてベンダーの差別化が図られています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域病院および低・中所得国における 予算制約 | -2.1% | 新興市場に集中、グローバル | 短期(2年以内) |

| レガシーPACS/RISエコシステムとの 統合上の障壁 | -1.8% | インフラが確立された先進国市場 | 中期(2〜4年) |

| 放射線科医不足によるプロトコル最適化 導入の遅延 | -1.4% | 農村部および医療過疎地域で深刻、グローバル | 長期(4年以上) |

| クラウド展開を制限する データ主権への懸念 | -1.2% | EUおよび厳格なプライバシー要件を持つ医療システム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地域病院および低・中所得国における予算制約

薄い利益率で運営する施設は、線量追跡の購入を即時の患者ケアニーズと比較検討します。フルプラットフォームは5万〜20万米ドルのコストがかかる場合があり、直接的な診療報酬インセンティブなしには正当化が困難な金額です。多くの低・中所得国はまだ基本的な画像診断能力の拡大に注力しており、高度なモニタリングは二次的な優先事項にとどまっています。ベンダーがリースやSaaS条件を提供しているものの、資本不足により導入が不均一となり、放射線量管理市場内に二層構造が維持されています。

レガシーPACS/RISエコシステムとの統合上の障壁

医療システムは多くの場合、複数のベンダーの画像診断機器を運用しており、それぞれが独自の線量ファイルを生成するため、集約が複雑になります。古いPACSやRISには最新のAPIが欠如しており、モニタリングソフトウェアのコストを上回ることもあるミドルウェアへの投資を強いられます。実装の遅延はスループットを妨げる可能性があり、臨床上の利点が明確であっても運用上の反発を生じさせます。DICOMのバリエーションはさらに複雑さを増し、大規模ネットワークに一般的なマルチベンダーフリートでは特に顕著です。レガシー環境の改修の必要性が、プラットフォームの展開を遅らせ、放射線量管理市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:統合プラットフォームがスタンドアロンツールを置き換える

統合プラットフォームは2025年の放射線量管理市場の44.72%を占め、16.47%のCAGRで成長しています。この優位性は、被ばくの追跡、プロトコルの最適化、および規制レポートの自動生成を1つのワークフローで行う統合ダッシュボードに起因しています。医療システムはベンダー数の削減、トレーニングオーバーヘッドの低減、シングルサインオンの使いやすさを好みます。スタンドアロントラッカーは、例えば核医学線量測定などのニッチな用途を維持していますが、プラットフォームプロバイダーが同等のモジュールを魅力的な価格でバンドルするため、マージン圧力に直面しています。病院が医学物理タスクをアウトソーシングするにつれ、マネージドサービスが最速の成長を記録しています。深い臨床サポートを持つベンダーは長期契約を確保し、放射線量管理市場内でプラットフォームの粘着性を強化しています。

機関がベンチマークの解釈とコンプライアンスギャップの解消に支援を求めるにつれ、プロフェッショナルサービスも増加しています。アドバイザリー収益がソフトウェアサブスクリプションを補完し、顧客の総生涯価値を拡大しています。全体として、統合アプローチのナラティブは、サイロ化されたアプリケーションからモダリティ全体にスケールするエコシステムへの移行を強化し、統合スイートを放射線量管理市場戦略の中心に置き続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:プライバシーへの懸念にもかかわらずクラウドが前進

オンプレミス設置は依然として58.88%のシェアを保持しており、プライバシー規制と根付いたリスク回避の証左ですが、クラウドソリューションは16.12%のCAGRで上昇しています。大企業はしばしば、クラウドでデータを分析しながら画像をローカルに保持するハイブリッドモデルを採用しています。この戦略は居住法を尊重しながら、AIと高度なベンチマーキングを解放します。地域病院にとって、従量課金制の価格設定は大規模な資本支出を排除し、放射線量管理産業の最新ツールへのアクセスを拡大します。

GPU集約型のAI推論と継続的なソフトウェアアップデートが加わると、総所有コストはさらにクラウドに傾きます。ベンダーは規制当局を安心させるために暗号化オーバーレイと地域固有のストレージゾーンを提示しています。主権に関する議論は続いていますが、パフォーマンスと経済的メリットが移行を着実に進めています。その結果、クラウドアーキテクチャは2030年までに放射線量管理市場のはるかに大きなシェアを占めると予測されており、特に複数拠点を同時に近代化するシステムにおいて顕著です。

モダリティ別:精密治療の拡大に伴い核医学が最速成長

コンピュータ断層撮影(CT)は、スキャンごとの高線量が厳密な追跡を必要とするため、2025年の展開の39.55%を占めました。それにもかかわらず、核医学およびPET-CTは放射性医薬品治療と超低線量PETプロトコルの普及に伴い、2031年にかけて15.78%のCAGRで上昇すると予測されています。これらのアプリケーションは有効性と安全性のバランスをとるために詳細な線量測定を必要とし、プラットフォーム導入の肥沃な土壌となっています。

透視撮影とインターベンショナルX線も、長い処置時間とスタッフの被ばくへの配慮から、持続的なニーズを示しています。放射線撮影とマンモグラフィは成熟しているものの、繰り返し撮影を抑制する自動アラートから引き続き恩恵を受けています。全体として、モダリティの多様性は柔軟なアーキテクチャの必要性を強化しており、CT、PET-CT、透視撮影を1つのインターフェースで処理できるベンダーが放射線量管理市場でシェアを獲得しています。

アプリケーション別:心臓病学が最も急速なペースを示す

腫瘍学は2025年の放射線量管理市場規模の50.28%を占めており、治療サイクル全体にわたる定期的な画像診断を反映しています。しかし、心臓病学は心臓CTが専門から最前線のトリアージへと進歩するにつれ、13.74%のCAGRで成長をリードしています。冠動脈CTAと灌流マッピングを組み合わせたハイブリッドスキャンは線量モニタリングの重要性を高め、心臓病学部門がリアルタイムアラートを採用するよう促しています。

最適化された心臓CTがストレステストに取って代わることができるという証拠は、支払者がこのモダリティをより広く償還するよう促し、それが今度は件数を増加させます。AIガイドによる再構成は、被ばくを削減しながら画像品質を高く維持し、線量ダッシュボードを日常的なワークフローに不可欠なものにしています。その結果、心臓病学は予測期間中に放射線量管理市場内の増分収益の不均衡なシェアを占める態勢にあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:件数移行の下で外来センターが加速

300床以上の大規模病院は、包括的なコンプライアンス義務と大きな資本予算に支えられ、2025年の収益の56.10%を占めました。それでも、支払者が低コストの施設を好むため、外来・画像診断センターは14.08%のCAGRで前進しています。これらのセンターは、検査スロットを短縮し、ピアコンパリゾンを合理化するソフトウェアを重視しており、線量管理をスループット向上と一致させています。

学術医療センターと政府機関は、研究用線量ログや軍事データ標準などの特殊な要件を追加し、ニッチな需要を維持しています。しかし、外来ケアへの決定的な傾斜は、外来施設を今後5年間の主要な採用者として位置付け、放射線量管理市場のインストールベースを三次病院をはるかに超えて拡大しています。

地域分析

北米は、ジョイントコミッションの施行とCMSが最適化を診療報酬に連動させる力を背景に、2025年の放射線量管理市場の32.85%を占めました。AIツールに対するFDAの早期承認は米国の医療システムにファーストムーバーアドバンテージを与え、カナダも独自の線量報告基準で追随しています。メキシコは民間病院チェーンでの採用が増加していますが、依然として米国に遅れをとっています。レガシーPACSの飽和が展開を遅らせることがありますが、広範なEHR接続性がエンタープライズ全体のベンチマーキングを支援し、地域を絶対的な支出において確固たる首位に保っています。

アジア太平洋地域は最速成長の市場であり、2031年にかけて14.62%のCAGRを記録しています。インドの大規模な病院建設プログラムと中国のデジタルヘルス投資が件数をリードし、日本は画像診断の強度を高める高齢化人口動態に直面しています。オーストラリアと韓国は、ハイブリッド展開の好みとAIモジュールの迅速な採用により、先進国市場のパターンを反映しています。東南アジア諸国はまずスキャナーの調達を優先しますが、新たな国家ガイドラインを満たすために線量管理をバンドルするケースが増えています。この成熟度の広いスペクトルはアジア太平洋地域をパッチワーク状にし、ベンダーは価格設定と展開モデルをローカルに適応させる必要がありますが、集約された機会は放射線量管理市場の最もダイナミックなセグメントであり続けています。

欧州は、MDRの調和が加盟国全体でベンダー認証を簡素化するにつれ、着実に成長しています。ドイツ、フランス、英国が設置をリードし、北欧諸国は統合されたケアシステムにより普遍的なコンプライアンスに近い状態を達成しています。南欧は財政的制約が緩和し、デジタルヘルス資金が増加するにつれてキャッチアップしています。データ主権への配慮は、ローカルストレージとクラウドアナリティクスを組み合わせたハイブリッドソリューションを促進しており、ベンダーはこの構成をデフォルトで提案に組み込んでいます。ブレグジットの規制上の乖離は事務作業を増やしていますが、NHSの近代化計画に線量安全指標が含まれている英国での需要を抑制していません。全体として、欧州の調達は規律ある安全優先の姿勢を維持し、放射線量管理市場の予測可能な拡大を支えています。

規制環境

放射線量管理の導入は、患者の被ばくについて体系的な記録、監査、最適化を求める放射線安全規制と密接に関連している。欧州連合では、理事会指令2013/59/Euratomが医療被ばくの正当化、診断参考レベル(DRL)の使用、および線量記録に関する要件を定め、事業者やベンダーに対して構造化された線量データを取得し、ベンチマーキングを支援できるソリューションへの移行を促している。2024年4月、欧州委員会は医療放射線業務の臨床監査に関する勧告(2024/1112/Euratom)を採択し、放射線科部門全体で監査対応可能な報告と標準化されたプロセスの運用上の必要性を強化した。

米国では、FDAが機器の安全機能と放射線安全指標の追跡を継続的に重視しており、これがレジストリおよび品質報告のための標準化・自動化された線量・プロトコルデータの取得を後押ししている。核医学およびセラノスティクス分野でも規制の監視が強まっている。2025年8月、FDAは臨床開発における腫瘍学治療用放射性医薬品の用量最適化に関するガイダンス案を発表し、特に注目すべき放射線関連の有害事象に対する長期モニタリングへの期待を含めた。これらの枠組みが相まって、相互運用性(一貫した構造化線量報告など)と経時的な被ばく分析が、任意の付加機能ではなく、コンプライアンス要件としての重要性を高めている。

バリューチェーン分析

バリューチェーンは、線量データを生成する画像診断機器メーカーとモダリティコンソール(CT、透視、放射線撮影/マンモグラフィ、核医学/PET-CT)、線量情報を正規化・分析するソフトウェアベンダー、そしてアラート、ベンチマーキング、コンプライアンス報告を運用する医療提供者を対象としている。統合的な導入では、通常、線量管理プラットフォームをPACS/RISに接続し、さらにEHR/HIS環境にも連携させることで、患者情報を統合し、施設独自のプロトコルを標準化された用語にマッピングし、Radiation Dose Structured Reports(RDSR)やヘッダー由来のパラメータなどのDICOMソースからの報告を自動化する。規制機関や標準化団体(特にFDAおよびALARA実践の基盤となるIAEAの安全基準)は、必要なデータ要素と監査対応性に影響を与え、検証済みのデータ取得、トレーサビリティ、設定可能な閾値を中心とした製品設計を形成している。

市場投入は、エンタープライズ販売とOEMバンドル提供によって支えられており、データ主権の制約が許す範囲で、クラウド基盤事業者が安全なストレージと分析能力を提供している。導入と継続的な最適化は、医療物理士や臨床情報学チームが施設のDRLを設定し、線量抽出を検証し、プロトコルを継続的に改良することに依存しており、これがソフトウェアサブスクリプションに加えてサービス層(プロフェッショナルサービスおよびマネージドサービス)を形成している。主なボトルネックとして、異種混在の複数ベンダー機器群、既存のPACS/RIS統合、および限られた医療物理リソースが挙げられ、これらがミドルウェアの必要性を高め、線量ガバナンスプログラムの価値実現までの時間を長期化させている。

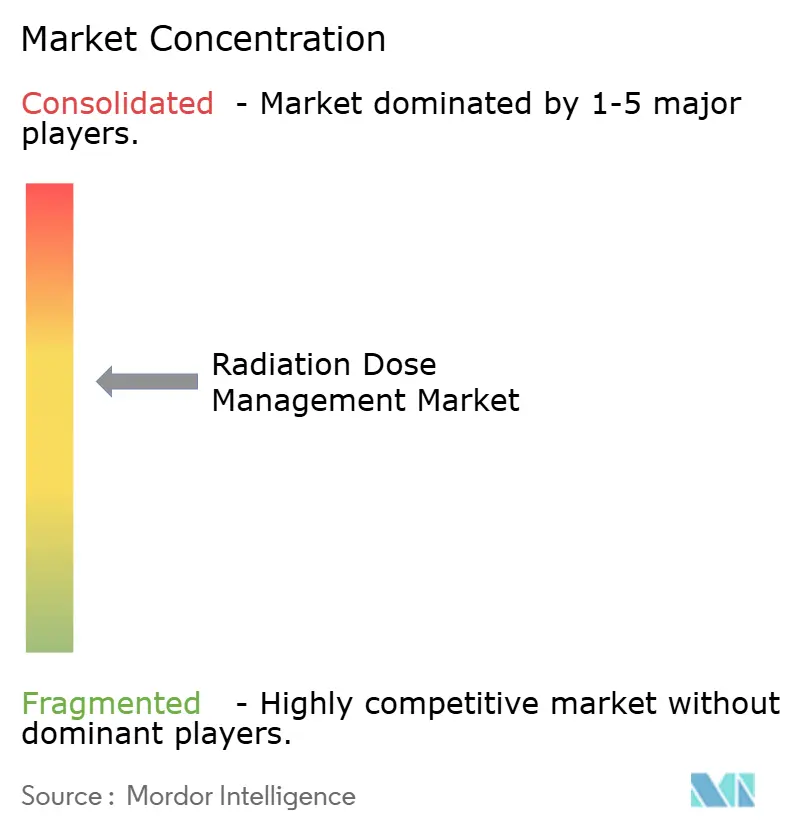

競合環境

競争は中程度であり、画像診断OEMは設置済みスキャナーを活用して独自の線量ダッシュボードをアップセルしています。Philipsはより広範なAIマネージャースイートにSmartSpeed Preciseを統合し、GE HealthCareとSiemens Healthineersはコンソールソフトウェアに直接被ばくログを組み込んでいます。Sectra、Qaelum、Novaradなどの純粋プレイベンダーは、マルチブランドフリートに対応するベンダーニュートラルなアナリティクスを通じてスペースを確保しています。クラウド展開の台頭は統合を鋭化させています。大規模プラットフォームが匿名化されたデータセット全体でAIトレーニングをスケールできるため、小規模な競合他社が対抗するのが困難なネットワーク効果が生まれています。

戦略的な動きがこの競争を示しています。Philipsは2025年にRADIQALトライアルを開始し、3大陸にわたる824人の冠動脈疾患患者を登録して、心臓病学ワークフローにおけるリーダーシップを確固たるものにすることを目指し、線量と画像品質のトレードオフを評価しています。SectraはSaaSモデルを米国の中規模システムに拡大し、参入コストを下げ、以前は手の届かなかったアカウントを獲得しました。Siemens Healthineersは主要な学術センターと提携して小児線量アラートアルゴリズムを共同開発し、ガイドライン委員会に影響を与える可能性が高い早期採用者を囲い込みました。

ハイブリッド展開は、厳格なプライバシー法規を持つ地域での差別化要因となっています。ローカルデータボールトとクラウドベースのAIを提供するベンダーはドイツとフランスで支持を得ており、100%クラウドスイートは米国で繁栄しています。その結果、放射線量管理市場は相互運用性、臨床グレードのAI、柔軟な展開がシェアの変動を決定する勝者総取りのダイナミクスを示しています。上位5社の合計シェアは約65%であり、中程度の集中度を示しながらも、核医学や外来センターワークフローに特化したイノベーターの余地を残しています。

放射線量管理産業リーダー

Bayer AG

Bracco Imaging S.P.A.

GE Healthcare

Koninklijke Philips N.V.

Medsquare

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な空白領域は、線量コンプライアンスから、CT、透視、インターベンショナル室全体にわたるクローズドループ型のリアルタイム最適化への移行であり、線量イベントを撮影中に防止できるようになれば、事後的な分析が不要になる。FDAが機器の安全機能(CT線量通知・警告を含む)に注力していることと、構造化線量データフローへの業界の移行は、RDSRを確実に取り込み、複数ベンダーの線量出力を正規化し、ケアポイントで実行可能なアラートを提供できるプラットフォームと合致している。医療提供者はまた、複数拠点ネットワーク全体でのプロトコル調和の強化を必要としており、これがベンダーニュートラルなベンチマーキングダッシュボードや、現地のDRLの確立・維持を支援するサービスを後押ししている。

市場は、診断的線量ガバナンスが治療関連の線量測定ワークフローと重なる領域でも拡大している。特に、放射線腫瘍学およびセラノスティクスにおけるソフトウェアポートフォリオが、AI対応の自動化とより厳密な線量計算能力を拡張しているためである。GE HealthCareのMIM Softwareが2024年10月にモンテカルロ法による放射性核種の吸収線量計算に関してFDAの510(k)承認を取得したことは、臨床的に検証された線量計算が主流の臨床ソフトウェアに移行している証左である。同時に、クラウドおよびハイブリッドアーキテクチャは、GPU対応の分析機能を地域固有のデータ保存管理と組み合わせたプラットフォームの余地を生み出し、高度な線量分析を大規模な資本支出なしに導入したい中小規模の病院や外来画像診断センターの導入障壁を下げている。

最近の業界動向

- 2026年6月:GE HealthCareは、放射線腫瘍治療計画向けのAI対応自動輪郭抽出ソフトウェアであるMIM Contour ProtegeAI+ 2.0について、拡張された臨床機能を伴うFDAの510(k)承認を取得した。この承認は、計画ステップを標準化し、手動によるばらつきを低減できるAI支援ワークフローの広範な導入を支援する。放射線治療計画と画像診断の統合が進む中、AI計画ツールと線量分析を組み合わせたベンダーは、エンタープライズプラットフォームとしての位置付けを強化している。

- 2026年5月:Philipsは、そのAzurionプラットフォーム向けにSmartIQを発表し、従来の最低線量設定と比較して50%以上少ないX線線量で使用できる超低線量冠動脈撮影プロトコルを導入した。この発表は、広く導入されているプラットフォーム上で線量低減をインターベンショナルワークフローの性能に結び付け、OEM主導の線量削減機能のバンドル化を強化している。また、カテーテル室の機器群全体で成果を定量化し、プロトコルガバナンスを支援するための線量モニタリングおよびベンチマーキングソフトウェアの基準を引き上げている。

- 2024年10月:GE HealthCareのMIM Softwareは、MIM SurePlan MRTで使用するモンテカルロ法による放射性核種の吸収線量計算を実施するためのFDA 510(k)承認を取得した。この規制上のマイルストーンは、セラノスティクスおよび関連する核医学ワークフローで使用される商用ソフトウェア内で、臨床的に検証された線量測定計算へのアクセスを拡大した。この機能は、診断および治療の線量記録を統合された報告・分析環境に統合することの重要性を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、医療提供者が医療画像診断およびインターベンショナル手技による電離放射線量を取得、分析、報告するために使用するソフトウェアおよび関連サービスを対象としており、これによりプロトコルを監視、比較、改善し、安全性とコンプライアンスを確保できるようにする。

対象範囲外:ハードウェア線量計、エリア放射線モニター、放射線シールド製品は、この市場規模算定から除外されている。

セグメンテーション概要

- 製品・サービス別

- スタンドアロン線量追跡ソフトウェア

- 統合線量管理プラットフォーム

- プロフェッショナル・マネージドサービス

- 展開モード別

- オンプレミス

- クラウド・ウェブホスト型

- モダリティ別

- コンピュータ断層撮影(CT)

- 透視撮影・インターベンショナルX線

- 核医学・PET-CT

- 放射線撮影・マンモグラフィ

- アプリケーション別

- 腫瘍学

- 心臓病学

- 整形外科・外傷

- エンドユーザー別

- 病院(300床以上)

- 外来・画像診断センター

- その他(学術機関、CRO、政府機関)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を構築し、線量管理と隣接する放射線安全ツールとの境界について現実的な範囲を設定するために使用された。米国FDAの機器・安全性に関する公表資料、国際原子力機関(IAEA)の放射線防護ガイダンス、OECDおよび世界銀行の医療指標、PubMedに索引付けされた線量・プロトコル関連の論文などの公開資料を参照した。

これに加えて、OECDの保健統計や、手技動向が追跡されている一部の各国保健当局などの資料を用いて、画像診断活動とモダリティ構成を相互確認した。また、企業の開示資料、投資家向け説明資料、製品パンフレット、信頼性の高い報道内容を確認し、パッケージング方式(ソフトウェア単体かソフトウェアとサービスの組み合わせか)や一般的な契約構造を把握した。必要に応じて、企業財務データや特許データベースの有料サブスクリプションを用いて、タイムライン、製品の位置付け、投資強度を検証した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開情報源を利用した。

一次インタビューおよび調査

一次調査は、病院、画像診断センター、外来施設全体で線量管理がどのように購入、導入、更新されているかを検証することに重点を置いた。商業モデルはモダリティやコンプライアンス要件によって異なるためである。主要地域にわたり、臨床ユーザー(放射線科の責任者、医療物理士、線量安全チーム)と商業関係者(導入・サービス責任者)の両方に話を聞き、導入レベル、サービス付帯率、および現実的な価格動向を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | CXO:13% | アジア太平洋:42% |

| ミッドティア:60% | 機能別/部門リーダー:43% | 欧州・中東・アフリカ:35% |

| 中小規模企業:15% | マネージャー:44% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定は、画像診断手技の件数とモダリティ構成を用いて、線量追跡・報告の到達可能な需要プールを再構築するトップダウン方式から始まり、その後、施設で見られる導入・展開パターンによって調整される。この需要プールが形成された後、ソフトウェアサブスクリプションまたはライセンス、サービス付帯、更新行動を反映した現実的な価格ブロックを通じて収益ラインが導き出される。

モデルの根拠を確保するため、CTおよび透視手技の実施頻度、集中線量報告要件を持つ施設の割合、クラウドとオンプレミスの選好、導入時のサービス浸透度、収益認識に影響を与える典型的な契約期間などの入力値を使用する。結果は、サンプル抽出したASP(平均販売価格)に推定導入基盤の増加数を掛け合わせた近似値や、統合・保守作業に関するチャネル確認などの選択的なボトムアップ推定によって裏付けられ、公開データが薄い部分のギャップを修正するのに役立っている。

予測にあたっては、画像診断量の成長、コンプライアンス執行の強度、ソフトウェア価格の推移についてシナリオ分析を行い、最終的な曲線はインタビューから得られた専門家の合意と照合され、短期的な変動が過大評価されないようにしている。小規模施設タイプについてボトムアップの情報が不完全な場合は、保守的な導入曲線を適用し、複数の回答者が同様の購買行動を確認した場合にのみ拡大する。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、モデル化された収益は、モダリティの成長、報告されている医療IT支出の方向性、エンタープライズ画像診断プラットフォームへの導入シフトの観測結果などの独立した指標と比較される。大きな差異があれば見直され、前提が再検討され、価格設定のステップ、サービス比率、または導入率が実際の購買サイクルと一致しないように見える場合は、追跡確認の連絡が行われる。

承認前には、地域間の異常値のスクリーニングや、過去の成長と短期的な推進要因との最終的な整合性確認を含む、複数段階のアナリストレビューが行われる。この調査は毎年更新され、規制変更、大きな製品変化、注目すべき価格変動などの重大な事象が発生した場合には、随時更新が行われる。提供直前には最終確認を行い、クライアントに最新の見解を提供する。

他の公表推定値と比較したMordor Intelligenceの放射線量管理市場推定値

放射線量管理の公表市場規模は、トピック名が同じように聞こえても、しばしば一致しない。これは、各発行元が製品とサービスの境界線を異なる方法で設定しているためである。差異は、価格が時間の経過とともにどのように段階的に上昇するか、通貨換算にどの年を使用するか、基礎となる前提がどの程度の頻度で更新されるかによっても生じる。

よくあるギャップは、放射線ハードウェアやモニタリング製品が線量管理ソフトウェアやプロフェッショナルサービスと合わせて計上されているかどうかであり、これは合計額を急速に膨らませる可能性がある。さらに、更新割引や統合サービスの構成比を再確認せずに積極的な上昇率を用いてASP推移をモデル化すると、特にFX変動や画像診断手技の不均一な回復があった年の後には、将来曲線が広がる可能性がある。価格設定と通貨のタイミングに関する更新確認をより頻繁に行うことで、合計額を安定させることができ、これらの確認はMordor Intelligenceが採用している更新サイクルに組み込まれている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 512.73 M (2026) | |

| グローバルコンサルティング企業A | USD 852.41 M (2024) | 対象範囲がより広く見えるのは、製品区分に線量計やエリアプロセスモニターなどの項目が含まれているためであり、これらは通常、線量管理ソフトウェアおよび関連サービスの範囲外にあるハードウェアカテゴリーである。高成長を前提として2024年を基準年とすることも、後年を起点とする場合と比べて報告値を高める可能性がある。 |

| 業界出版社B | USD 479.05 M (2025) | この推定値は2025年を基準年としており、サービスと展開形態の扱いが異なる場合があり、これによりソフトウェアと導入の間で収益認識が移行する可能性がある。クラウド、Webベース、オンプレミスの契約間で価格上昇の適用方法が異なることも、近接年の合計をさらに変化させる要因となる。 |

総合的に見ると、この差異は主にカテゴリー境界とタイミングの選択によって説明され、需要の存在自体についての見解の相違によるものではない。ソフトウェアとサービスを隣接する放射線ハードウェアから分離し、価格設定とFXを明確な周期で見直すことで、算出結果は画像診断活動と施設の導入パターンに追跡可能な状態を保ち、再現と更新が容易になる。

レポートで回答される主要な質問

放射線量管理市場における現在の成長を牽引しているものは何ですか?

厳格な規制義務、腫瘍学におけるCTおよびハイブリッド画像診断件数の増加、AIを活用したリアルタイムアラートの利用可能性が総合的に、2031年にかけて予測される12.58%のCAGRを支えています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、インドの大規模な病院近代化、中国のデジタルヘルス投資、および規制の調和の進展により、14.62%のCAGRで成長すると予測されています。

クラウドベースソリューションの機会はどの程度ですか?

クラウドおよびウェブホスト型展開は、サブスクリプション価格設定、低い資本支出、およびGPU対応AIへのアクセスが所有コストの経済性を変えるにつれ、16.12%のCAGRで成長しています。

外来画像診断センターが線量管理プラットフォームを採用する理由は何ですか?

外来センターはスループット向上、検査スロットの短縮、および規制コンプライアンスを求めており、これらのニーズは現代のプラットフォームに組み込まれたワークフロー最適化機能と一致しています。

最も高い採用成長が見込まれるモダリティはどれですか?

核医学およびPET-CTの展開は、詳細な線量測定を必要とする精密放射性医薬品治療に牽引され、15.78%のCAGRで増加すると予測されています。

最終更新日: