高分解能融解分析市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

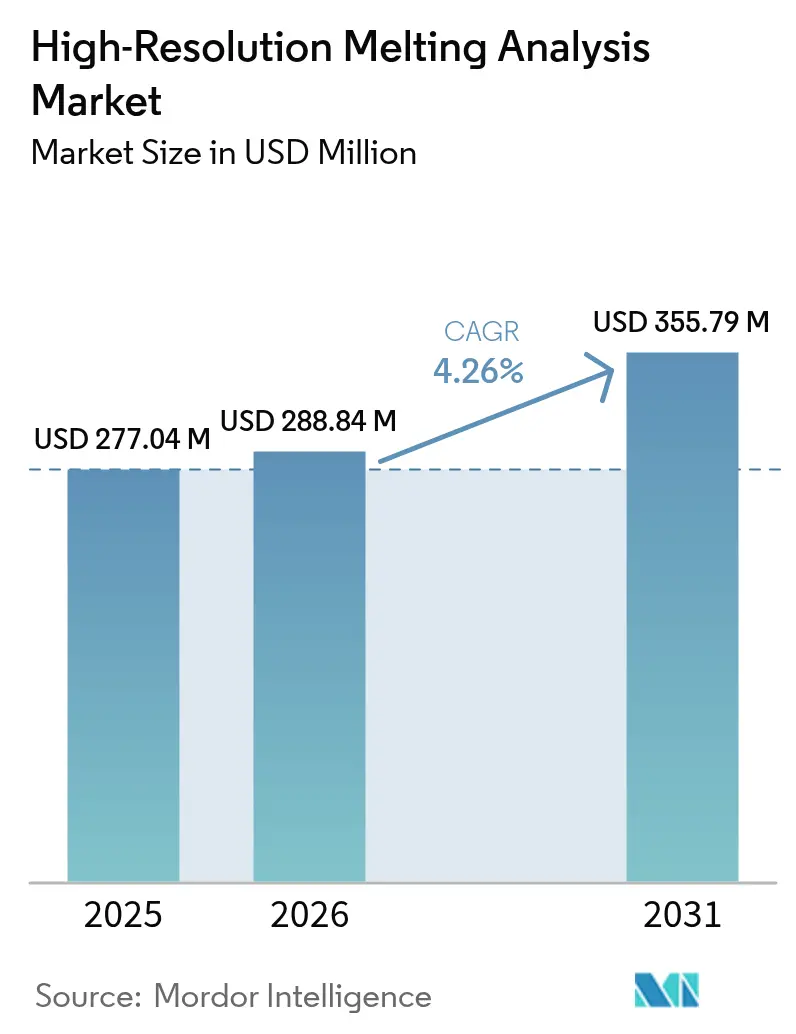

| 市場規模 (2026) | 288.84 百万米ドル |

| 市場規模 (2031) | 355.79 百万米ドル |

| 成長率 (2026 - 2031) | 4.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高分解能融解分析市場分析

2026年の高分解能融解分析市場規模は2億8,884万米ドルと推定され、2025年の2億7,704万米ドルから成長し、2031年には3億5,579万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率4.26%で成長します。精密医療プログラムの強力な普及、遺伝子検査に対する償還範囲の拡大、次世代シーケンシングに対する明確なコスト優位性が需要を支えています。確立された分子診断サプライヤーは、HRM(高分解能融解分析)、デジタルPCR、クラウド分析を組み合わせた統合プラットフォームを継続的に導入し、手作業の工程を削減し、処理時間を短縮し、検査あたりのコストを低減しています。アジア太平洋およびラテンアメリカにおける感染症サーベイランスプログラムが新たなハイスループットのユースケースを創出する一方、ポイント・オブ・ケアのイノベーターは分子検査の専門知識を持たないクリニックにコンパクトな機器を普及させています。また、臨床検査室における人材不足が自動化を加速させ、HRMがアクセスしやすくコスト効率の高いジェノタイピングの主力技術としての地位を確固たるものにしています。

主要レポートのポイント

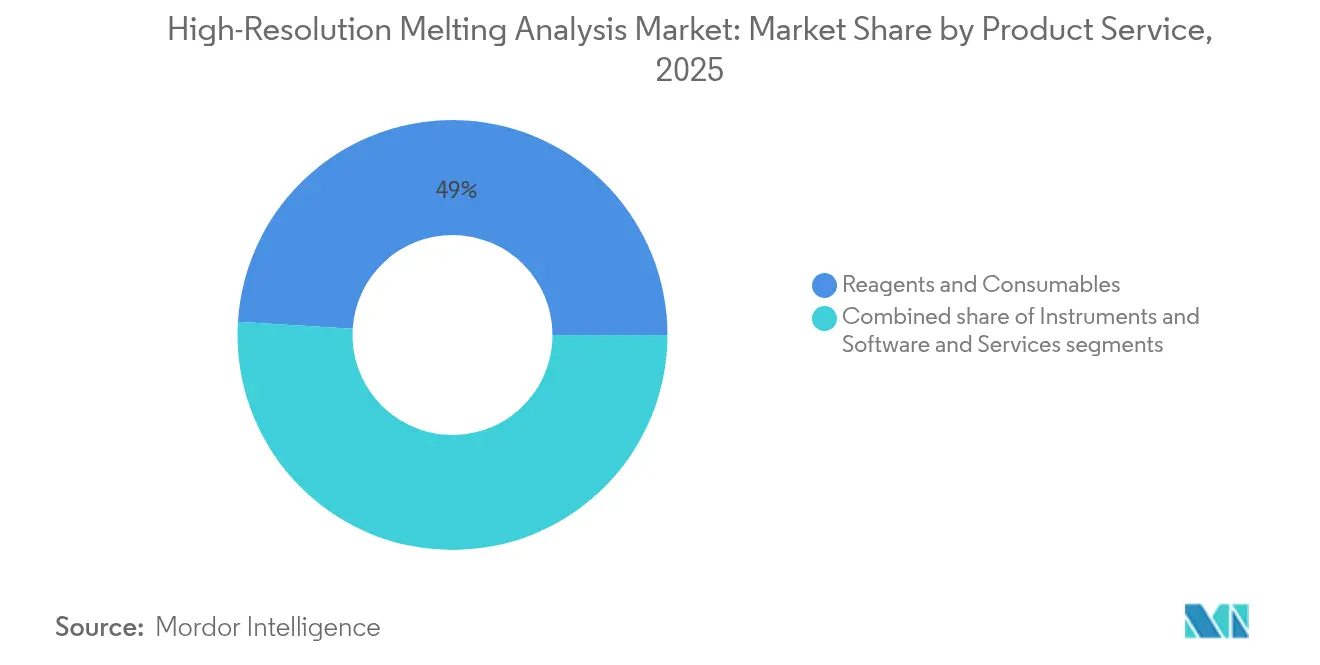

- 製品・サービス別では、試薬・消耗品が2025年の高分解能融解分析市場シェアの49.02%を占めてトップとなり、機器は2031年にかけて最速の年平均成長率6.41%を記録する見込みです。

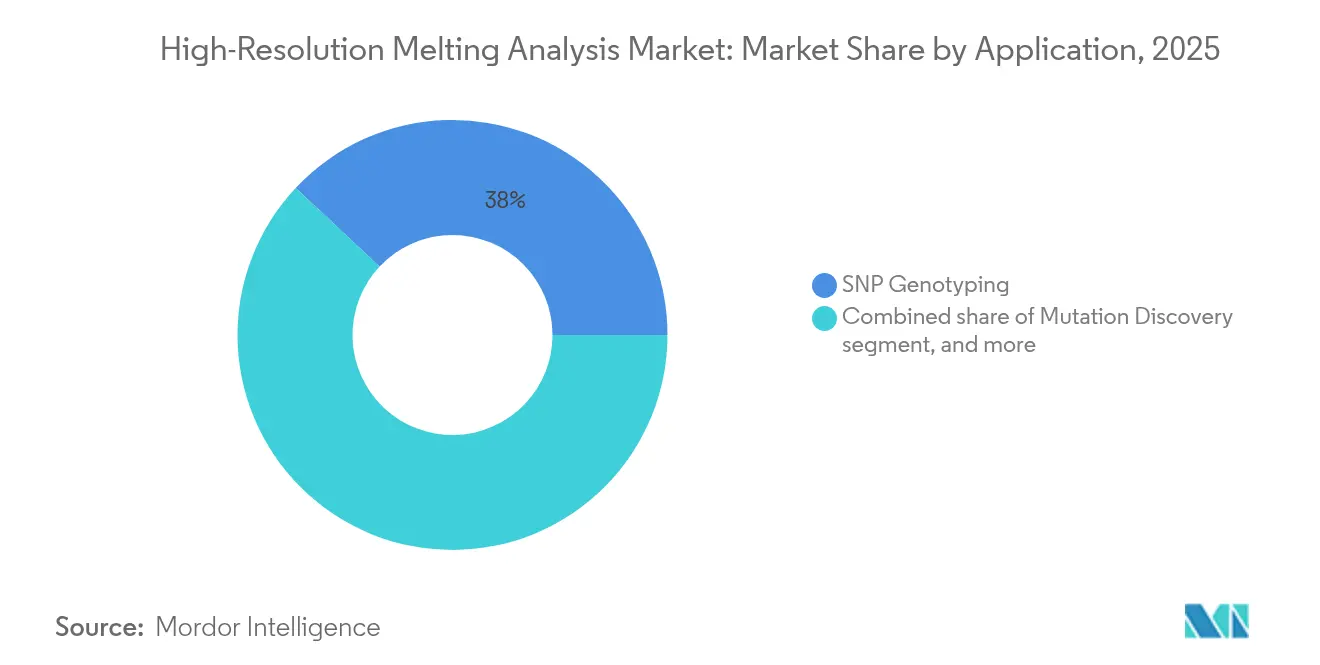

- 用途別では、SNPジェノタイピングが2025年の高分解能融解分析市場規模の38.01%を占め、病原体同定は2031年にかけて年平均成長率7.26%で拡大する見込みです。

- エンドユーザー別では、研究所が2025年の高分解能融解分析市場規模の46.10%を占め、病院・診断センターは2031年にかけて最高の年平均成長率7.68%を記録する見込みです。

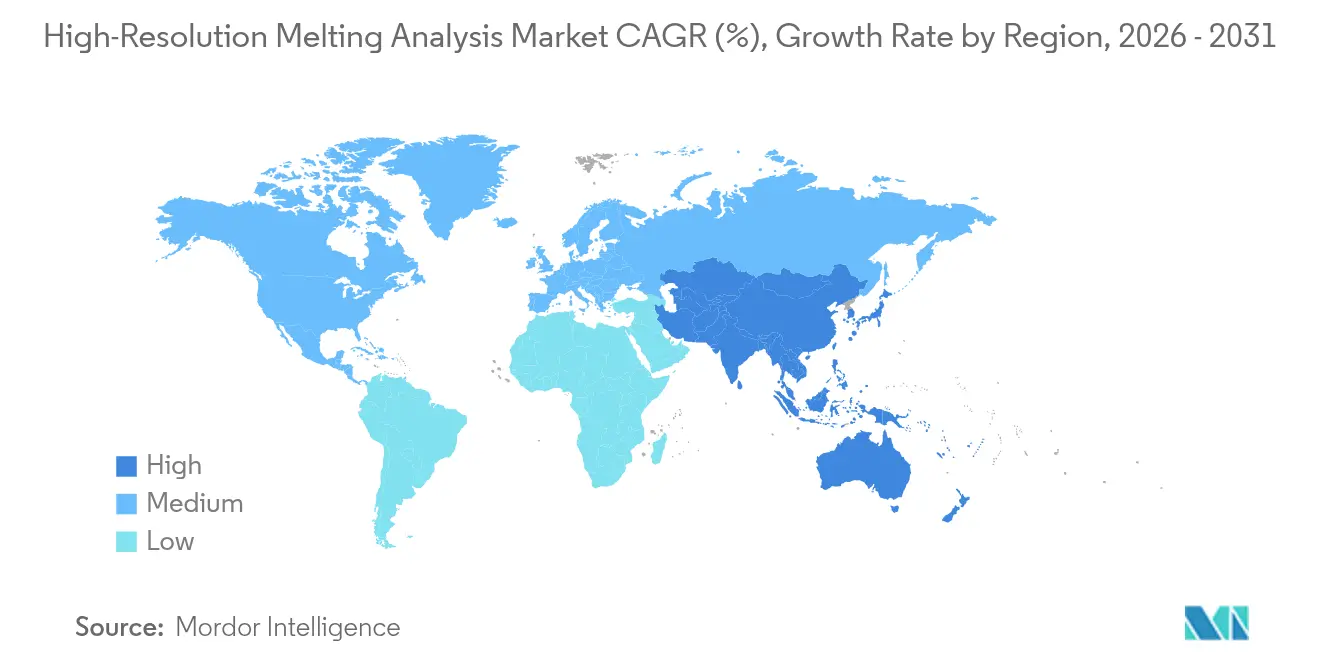

- 地域別では、北米が2025年の世界収益の41.10%を占め、アジア太平洋は2031年にかけて最速の年平均成長率5.35%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の高分解能融解分析市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密医療イニシアチブの採用拡大 | +1.2% | 北米・EUに集中した世界規模 | 中期(2〜4年) |

| 遺伝子検査償還政策の拡大 | +0.8% | 北米・EUが中核、APACへ拡大 | 短期(2年以内) |

| コンパニオン診断開発パイプラインの急増 | +0.7% | 米国・EU・日本主導の世界規模 | 長期(4年以上) |

| ゲノムサーベイランスプログラムへの政府資金の増加 | +0.6% | APACが中核、中東・アフリカおよびラテンアメリカへ波及 | 中期(2〜4年) |

| 分散型ポイント・オブ・ケア分子検査の普及 | +0.5% | リソースが限られた環境での早期普及を伴う世界規模 | 短期(2年以内) |

| ハイスループットワークフロー向けクラウドベース分析の統合 | +0.4% | 北米・EU、APACへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

精密医療イニシアチブの採用拡大

精密医療プログラムは現在、腫瘍学を超えて循環器科、精神科、慢性疾患管理にまで広がっており、迅速な遺伝子・薬物マッチングアッセイに大きく依存しています。米国のメディケア・メディケイドサービスセンターは薬理ゲノミクス検査の保険適用を提案し、HRMプラットフォームが臨床的に有用なバリアントに対する償還を確保できるようにしました。UnitedHealthcareなどの主要な保険者は、臨床的有用性が証明された場合に一貫した保険適用を付与する方針の整合を開始しており、HRM試薬ベンダーに安定した収益源をもたらしています。診断機器メーカーは、1時間以内にジェノタイピング結果を提供するカートリッジベースのワークフローにHRMモジュールを組み込むことで対応しており、QIAGENのQIAstat-Dxのコンパニオン診断への拡張がその好例です。検査コストの低下、処理時間の短縮、請求の明確化の組み合わせにより、病院検査室は日常的な薬物反応パネルにおいてサンガーシーケンシングをHRMに置き換えており、導入基盤が拡大しています。

遺伝子検査償還政策の拡大

米国および欧州の保険者は、制限的な適応症別ルールから、分析精度と臨床的有用性を評価するエビデンスベースの枠組みへと移行しています。110の医療保険プランの方針を追跡した米国マネージドケアジャーナルの研究によると、15以上の有効な薬物・遺伝子ペアをカバーするプランは2023年から2025年の間に2倍になりました。HRMシステムは、シーケンシングの価格のわずかな割合で感度閾値に達するため、大量スクリーニングに適しており、恩恵を受けています。欧州医療技術評価ネットワーク(European Network for Health Technology Assessment)のもとでのEU保険者の協力により、国境を越えた償還決定がさらに加速し、多国籍検査室に統一された見通しをもたらしています。大手プラットフォームサプライヤーは、保険者対応レポートを自動生成するクラウドポータルとHRM試薬をバンドルすることで、小規模な地域病院における管理上の負担を軽減しています。

コンパニオン診断開発パイプラインの急増

製薬パイプラインは現在、早期にバイオマーカーを組み込んでおり、厳しいタイムラインで治験被験者を層別化できる迅速なジェノタイピングソリューションへの需要を生み出しています。Bio-Radのドロップレットデジタルパートナーシップは、主要ながんセンターとの連携により、HRMプライマーがフェムトモルレベルで循環腫瘍DNAを検出することを実証し、試験登録時に当日スクリーニングを提供しています。これらのプラットフォームに組み込まれたAI駆動のパターン認識により、アナリスト時間が60%削減され、治験施設に分子専門家がいない場合に重要な利点となっています。RocheのFDA承認済みB細胞リンパ腫向けデュアルISHプローブカクテルは、統合された試薬と機器がどのように一緒に検証され、アッセイのコンセプトから市場投入までの道筋を短縮しているかを示しています。バイオファーマがマルチオミクスシグネチャーへとシフトするにつれ、HRM化学にメチル化およびコピー数ルーティンを重ねるベンダーが複数年の共同開発契約を確保しています。

ゲノムサーベイランスプログラムへの政府資金の増加

公衆衛生機関は現在、広範な病原体ゲノミクス能力に対する長期的な資金を予算化しています。オーストラリアのゲノミクス健康未来ミッションは10年間で5億10万米ドルを拠出し、国立検査室におけるHRM対応ワークフローの拡大に向けた助成金を含んでいます[1]オーストラリア政府保健・高齢者ケア省、「ゲノミクス健康未来ミッション」、health.gov.au。米国疾病予防管理センターの先進分子検出イニシアチブは同様のインフラを支援し、24時間以内のバリアント発見を支援する試薬備蓄とクラウド分析を重視しています[2]米国疾病予防管理センター、「先進分子検出プログラム」、cdc.gov。HRMとデジタルPCR確認ステップを統合したプラットフォームは、検査室がサーベイランス閾値を満たす99%以上のバリアント呼び出し精度を達成するのに役立ちます。AusTrakkaなどの地域コンソーシアムは検査室ノードを相互接続し、アウトブレイクシグナルをリアルタイムで伝播させ、サプライヤーの全体的な検査量と試薬の消費を増加させています。

抑制要因の影響分析*

| 抑制要因の影響分析 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HRM機器に必要な高い初期投資 | -0.9% | 新興市場に深刻な影響を与える世界規模 | 短期(2年以内) |

| 検査室間のアッセイプロトコルの標準化の限界 | -0.6% | 多施設研究に特に影響する世界規模 | 中期(2〜4年) |

| 熟練した分子診断人材の不足 | -0.5% | 発展途上地域で最も顕著な世界規模 | 中期(2〜4年) |

| 新興経済圏における規制の不確実性 | -0.4% | ラテンアメリカ、中東・アフリカおよびAPACの一部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

HRM機器に必要な高い初期投資

エントリーレベルのHRMプラットフォームはサービス契約を除いて6万〜12万米ドルのコストがかかり、償還の流れが不安定な小規模検査室にとっては障壁となっています。人材不足が問題を複雑にしており、2024年のある調査では、米国の臨床検査室の29.1%が技術者の確保に困難を感じており、経営陣が機器のアップグレードを延期せざるを得ない状況にあることが明らかになりました。デジタルツインプロジェクトは稼働率の向上と検査あたりの償却コストの低減に有望性を示していますが、そのようなワークフロー最適化ソフトウェアはさらに10万〜20万米ドルを追加し、総投資額を高く保っています。試薬レンタル契約などの資金調達ソリューションが登場していますが、2024年以降の金利上昇によりリース費用が増加し、低マージンの公立病院での普及が制限されています。

検査室間のアッセイプロトコルの標準化の限界

HRMプライマー設計、熱プロファイル、色素化学は大きく異なり、検査室間の結果のばらつきを増大させ、規制上の受け入れを遅らせています。FDAの検査室開発検査規制の段階的な展開は、検査室を検証済みキットへと誘導することを目的としていますが、4年間の移行期間は小規模施設が対応に苦慮するコンプライアンスのグレーゾーンを残しています。BARDAが資金提供するBugSeqの自動化パイプラインなどのAI搭載レポートツールは、サイト間で均一な融解曲線呼び出しルールを適用することで一貫性を向上させますが、多くの病院検査室が持っていないバイオインフォマティクスのトレーニングを必要とします。EU、米国、日本における異なる承認経路が市場をさらに分断し、各管轄区域に対して個別のデータパッケージを作成しなければならないサプライヤーのコストを増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:市場の勢いは統合プラットフォームへとシフト

試薬・消耗品は2025年に最大の収益を生み出し、導入済み機器に比例して拡大する定期的な補充需要により49.02%を占めました。試薬に帰属する高分解能融解分析市場規模は1億3,582万米ドルに達し、アッセイメニューの拡大に伴い安定した中一桁台の成長を維持する見込みです。機器収益は年平均成長率6.41%で加速しており、多施設の医療システムが技術者の時間を削減しキャンパス全体で品質を標準化する統合された自動分析装置に投資しているためです。メーカーは現在、クラウドライセンスと検証済みアッセイを機器にバンドルし、成果ベースの調達モデルに沿った包括的な契約を作成しています。ソフトウェア・サービス収益は全体の価値の10%未満にとどまっていますが、24時間365日のサポートを保証するベンダー運営プラットフォームにデータ解釈をアウトソーシングする検査室が増えている成熟市場で最も急速に伸びています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:臨床上の優先事項がHRMの適用範囲を拡大

SNPジェノタイピングは、臨床医が用量と毒性に影響する薬理ゲノミクスのホットスポットをスクリーニングするためにHRMパネルに依存したことから、2025年収益の38.01%を占めました。そのシェアは、抗菌薬スチュワードシップの義務化を背景に病原体同定が年平均成長率7.26%で上昇するにつれ、わずかに低下する見込みです。1本のチューブで20種類以上の呼吸器病原体を識別するマルチプレックスHRMアッセイが日常的な使用に入りつつあり、モノプレックスRT-PCRと比較して検体あたりの試薬コストを半減させています。変異発見用途はHRMの未知バリアントに対する感度を活用しており、最近の急性骨髄性白血病研究では検査あたり20ユーロの試薬コストで98%の感度を達成し、次世代シーケンシングに対する経済的優位性を示しました。メチル化分析はニッチな領域にとどまっていますが、腫瘍学グループが液体生検を補完する迅速で低コストのエピジェネティックスクリーニングを求めるにつれ、注目を集めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院が研究所に追いつく

学術・政府研究所は2025年の需要を主導し、世界収益の46.10%を占め、基礎遺伝学におけるHRMのルーツを反映しています。しかし、病院・診断センターは自動化機器と試薬レンタルモデルが初期コストを削減するにつれ、年平均成長率7.68%で差を縮める見込みです。製薬・バイオテクノロジー企業はコンパニオン診断開発にHRMを引き続き活用していますが、試験量が年ごとに変動するため、そのシェアは約16%で安定しています。新興市場の公衆衛生機関はサーベイランス資金の増加に伴い未開拓のセグメントを代表しており、東南アジアでの初期パイロットではデング熱とインフルエンザのタイピングのために年間25万件のHRM反応がすでに処理されており、その数は2027年までに倍増する見込みです。

地域分析

北米は2025年に世界収益の41.10%を生み出し、十分な資金を持つ基準検査室、有効な遺伝子・薬物ペアをカバーする保険者の方針、および全国的なサービス契約を提供する統合されたサプライヤーベースに支えられています。この地域の需要は、完全自動化されたHRMスイートを備えた受託研究機関に大量の検体を送り込む高いコンパニオン診断試験活動によっても押し上げられています。人材不足は依然として課題であり、米国の検査技術者の欠員率は2024年に46%を超え、ネットワークが人的介入を最小化するウォークアウェイワークフローを持つ機器を採用するよう促しています。

アジア太平洋は最も急成長している地域であり、ユニバーサルヘルスカバレッジプログラムとオーストラリアの5億10万米ドルのゲノミクス健康未来ミッションなどの政府支援ゲノムイニシアチブに牽引され、2031年にかけて年平均成長率5.35%が見込まれています。費用対効果の高い国内診断を優先する中国の病院調達改革は、HRM機器と政府承認の試薬メニューをバンドルする地域合弁事業を奨励しています。インドとフィリピンでのモバイルポイント・オブ・ケアパイロットは、バッテリーパックで動作するカートリッジベースのHRM検査を紹介し、中央検査室のない地域でのアクセスを拡大しています。

欧州は、密な学術医療センターのネットワークと薬理ゲノミクスに対する支持的な償還環境のおかげで堅調な需要を誇っています。EU医療機器規則は市販後サーベイランスを調和させ、サプライヤーが汎欧州HRMキットを発売するのを支援しています。ドイツとフランスの病院は、匿名化された融解曲線データを国立バイオバンクリポジトリにルーティングするクラウドベース分析を統合し、ゲノム所見と治療成果の間の橋渡し研究のリンクを加速させています。

中東・アフリカと南米は合わせて収益の10%未満を占めていますが、感染症プログラムがアウトブレイク対応を導くための迅速なジェノタイピングを求めるにつれ、検査量は二桁成長を記録しています。2024年のケニアにおけるリフトバレー熱アウトブレイク時にHRM搭載モバイルバンを展開したことで、検体処理時間が5日から当日に短縮され、遠隔地域での堅牢なプラットフォームへの需要が強化されました。

規制環境

臨床遺伝子型検査や病原体検査で用いられる高分解能融解(HRM)ワークフローは、体外診断(IVD)規制の対象となるが、その規制は法域によって異なり、また検査がキットとして提供されるか、あるいは検査室独自開発検査(LDT)として提供されるかによっても異なる。米国では、FDAが2024年7月5日に最終規則を発出し、検査室が製造するIVDを医療機器として扱うこととした。これにより、LDTに対する広範な執行裁量からの多年にわたる移行が生じ、HRMベースの自家調製アッセイを運用する検査室、およびそれらのワークフローで使用される分析物特異的試薬やソフトウェアを供給するベンダーに対して、コンプライアンス計画の要件が高まっている。欧州では、規則(EU)2017/746(IVDR)がIVDとして販売されるHRM対応機器・アッセイを規制しており、規則(EU)2024/1860が2024年7月9日に発効し、一部のレガシーIVDに対する移行期間を延長した。これにより、市販後調査や性能評価の義務は維持されつつ、当面の供給リスクは軽減されている。

コンパニオン診断は、EUにおいてさらなる監督層を加えており、認証機関はIVDR下でのCDx申請についてEMAとの協議手続きに関与する必要がある。これは、HRMベースまたはHRMスクリーニングアッセイが確認的手法と並んでどのように位置付けられるかを形作っている。EU委員会はまた、2025年12月16日にMDR/IVDR枠組みの一部を簡素化することを目的とした法案を提示した(既存のIVDR移行期間を延長するものではない)。一方、2026年には呼吸器ウイルスを含む最初のEU参照検査室が稼働を開始した。これにより、迅速なスクリーニングツールとしてHRMを頻繁に使用する感染症関連用途において、手法の性能、標準化、検査室間比較可能性に関する期待が強化されている。

競合状況

高分解能融解分析市場は中程度の断片化を示しています。Thermo Fisher Scientific、QIAGEN、Rocheなどのグローバルリーダーは、広範な試薬ポートフォリオ、サービスネットワーク、クラウドインフラを活用し、大量の病院契約を獲得しています。Bio-RadやNew England Biolabsなどの中堅専門企業はニッチな用途をターゲットとし、研究機関やバイオテクノロジーイノベーターに訴求するカスタマイズ可能なマスターミックスとデジタルPCR拡張機能を提供しています。bioMérieuxによるSpinChip Diagnosticsの1億1,100万ユーロの買収に代表される最近の統合は、迅速な免疫アッセイの読み取りとHRM確認を統合した統合ポイント・オブ・ケアエコシステムへのトレンドを示しています。

技術的差別化は自動化、接続性、AI支援解釈を軸に展開しています。AI融解曲線分析を組み込んだベンダーは、手動レビューの削減により20〜30%高いスループットを報告しており、人材不足の検査室にとって重要なセールスポイントとなっています。ハードウェア、試薬、クラウド分析、稼働率保証を検査あたりの料金で組み合わせた機器サービス契約は、成果ベースの購買に移行する医療システムの間で支持を得ています。一方、オープンアーキテクチャのプレーヤーはサードパーティのアッセイ開発者を招き入れ、内部の研究開発費を膨らませることなくメニューの幅を拡大しています。

アジアからの新興競合他社は、既存製品より25〜40%低い価格の堅牢で低メンテナンスの機器に注力し、急成長する分散型環境をターゲットとしています。西側サプライヤーは、価値重視の市場でシェアを維持するためにスケールダウンモデルと戦略的製造パートナーシップで対応しています。AI、デジタルPCR、クラウド接続の波が収束する中、ベンダーの成功は、管轄区域をまたいだ検査あたりの経済性と規制の複雑さを管理しながら、これらの機能をシームレスに統合できるかどうかにかかっています。

高分解能融解分析業界リーダー

Thermo Fisher Scientific, Inc.

Bio-Rad Laboratories, Inc.

F. Hoffman-La Roche Ltd.

Qiagen N.V.

Agilent Technologies, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

自動化と標準化は、HRMが研究中心のSNP遺伝子型検査から、施設間で一貫した結果を必要とする病院・公衆衛生ワークフローへと拡大する中で、最も明確なホワイトスペースとなっている。AI支援による融解曲線解析とクラウド分析は、プロトコルのばらつきや主観的な判定に対処し、閉鎖チューブ変異スキャニングのコストと速度の利点を維持しながら、HRMをキットに近い再現性へと近づける。具体的な実証例として、骨髄増殖性腫瘍のCALR変異検査向けAI支援HRM解析に関する多施設検証研究(2,667サンプルに基づく)があり、これはアルゴリズムによる判定が、HRMを熟練オペレーター依存の技術から、ハイスループットな血液学・腫瘍学検査室向けのスケーラブルなルーチンスクリーニングへと移行させることができることを示している。

感染症サーベイランスと分散型検査は、HRM対応リアルタイムPCRおよびデジタルPCRシステムの導入を引き続き促進しており、特に迅速なスクリーニングを優先し、必要な場合にのみ確認的な追跡検査を行う環境で顕著である。オーストラリアの10年間にわたるGenomics Health Futures Missionの資金提供や、米国CDCのAdvanced Molecular Detectionイニシアチブなど、政府主導のゲノム関連プログラムは、標準化された分析と迅速なフロントエンドスクリーニングを組み合わせたワークフローへの投資を支援しており、HRMが自動化プラットフォームにどのように適合するかと一致している。同時に、LDT監督の動向は米国における当面の導入選択に影響を与えている。というのも、多くのHRM臨床用途はCLIA枠組みの下でLDTとして実施されているためである。これにより、メニュー拡大がより速いペースで進むことが後押しされる一方、ベンダーは検証済み試薬、ロックされたワークフロー、および人員不足の検査室におけるトレーニング負担を軽減する報告ソフトウェアによって差別化を図っている。

最近の業界動向

- 2026年4月:米国連邦裁判所は、検査室独自開発検査(LDT)に関するFDAの2024年最終規則を無効とし、多くのHRMベースの臨床アッセイを、即時の医療機器型FDA要件ではなく、既存のCLIA中心の監督下に留めた。これにより、検査室がHRM変異スキャニングワークフローを展開・改良するためのより迅速な道筋が維持され、ベンダーは検査室間のばらつきを減らすための標準化試薬、自動化、ソフトウェアで競争を続けた。

- 2025年2月:Illuminaは、希少変異解析とメチル化解析を単一のランで組み合わせることを目的としたマルチオミクス技術を発表し、発売メッセージの一部として2026年の製品タイムラインを示した。この発表は、結果あたりコストと情報解析統合に対する競争圧力を強化し、必要に応じてより深いシークエンシングへサンプルを振り分けることができる迅速で低コストな事前スクリーニング手法としてのHRMの有用性を裏付けた。

- 2024年9月:Rocheは、LightCycler PROシステムおよび関連ソフトウェアのポジショニングを強調し、高分解能融解機能をリアルタイムPCRプラットフォームファミリーの中に維持した。HRMを主流のqPCR機器に組み込むことで、確立されたサーモサイクラーワークフローと、より高速な変異スクリーニングおよび効率化された解析を組み合わせることにより、病院や参照検査室での幅広い導入が支援される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、DNA融解曲線を測定して配列変異を検出するために使用される高分解能融解(HRM)分析ソリューションからの収益を計上する。これには、日常的なHRMワークフローを実施するために必要なツールおよび支援用品が含まれる。

対象範囲の除外:HRM分析の実行に使用されない、より広範なPCR機器を除外し、HRMスクリーニング後に発生する下流のシークエンシングサービス収益を除外する。

セグメンテーション概要

- 製品・サービス別

- 試薬・消耗品

- インターカレーティング色素

- マスターミックス

- DNAスタンダード・コントロール

- 機器

- リアルタイムPCRシステム

- デジタルPCRシステム(HRM対応)

- コンパクトPOCデバイス

- ソフトウェア・サービス

- 融解曲線分析ソフトウェア

- クラウドベース分析・AIサービス

- 検証・トレーニングサービス

- 試薬・消耗品

- 用途別

- SNPジェノタイピング

- 変異発見

- 病原体同定

- メチル化分析

- その他の用途

- エンドユーザー別

- 研究所・学術機関

- 製薬・バイオテクノロジー企業

- 病院・診断センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチにおいては、まずHRM検査量や検査室活動に影響を与える公的な科学・健康指標と市場背景を整合させた。一般的な参照先には、感染症プログラムの動向に関する世界保健機関、サーベイランス指針および検査動向に関する米国CDC、ライフサイエンス支出動向に関するNIHおよび類似の国立研究資金機関、マクロ健康・研究開発指標に関する世界銀行が含まれた。

また、公的データベースに索引付けされた査読済み論文(例:プロトコル導入や典型的なHRM使用例)、およびワークフロー定義が明確化されている業界団体や検査室標準のページも確認した。これらの動向を商業的実態と結びつけるため、企業の開示資料、投資者向け説明資料、製品カタログ、新規アッセイ発売や機器互換性に関する信頼できる報道を確認した。並行して、企業財務データや特許データベースの有料サブスクリプションを用いて、収益への影響度や技術開発の方向性を相互確認した。これらのデスクソースは例示的なものであり、網羅的ではなく、データ収集・検証・明確化のために他の公的参照先も使用した。

一次インタビューおよび調査

一次調査は、検査室が実際にHRM関連で何を購入しているか、アッセイがどの程度頻繁に実行されるか、試薬・ソフトウェア・機器間の比率変化を何が引き起こしているかを確認するために実施した。APAC、EMEA、南北アメリカ地域にわたるキット・試薬供給業者、機器チャネルパートナー、臨床・研究検査室ユーザー、および流通専門家の混合と対話を行い、デスクリサーチの結果と一致しないギャップを解消するために追跡調査を実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:37% | 経営幹部(CXO):13% | APAC:50% |

| 中位層:47% | 部門/ユニットリーダー:34% | EMEA:31% |

| 小規模プレーヤー:16% | マネージャー:53% | 南北アメリカ:19% |

市場規模算定と予測

規模算定にはトップダウンの需要プールアプローチを採用し、診断・研究活動を推定HRM検査量に変換した上で、実行あたりおよび検査室あたりの平均支出に結び付けた。地域合計を形成した後、主要消耗品のサンプル価格、標準的な機器付帯率、年間購買サイクルに関するチャネルからのフィードバックなど、選択的なボトムアップ近似によって検証した。これは、整合性を欠く合計値を調整するのに役立つ。

主要なモデル入力には、HRMに使用される互換qPCRプラットフォームの導入基盤動向、検査室あたりのアッセイスループット想定、変異スキャニングおよびSNP遺伝子型検査ワークフローのうちHRMをスクリーニング段階として使用する割合、試薬・消耗品の価格動向、感染症・腫瘍学関連検査におけるアッセイメニュー拡大のペースが含まれる。ある国でデータ系列が弱い場合には、代理指標(例:研究強度や分子診断の普及度)を使用し、その後現地インタビューによって検証した上で、代理指標に基づく調整を採用した。

予測に関しては、資金サイクルや検査室予算に対する導入感度が高い場合でもモデルが現実的であるようにシナリオ分析を実施した。シナリオは、HRM実行量の成長、消耗品への価格圧力、代替手法がシェアを奪うペースに関する専門家の見解に基づいて設定し、その上で地域間で最も整合性のあるケースを最終予測として選択した。

データ検証と更新サイクル

推定されたHRM実行数、検査室数、および検査室あたり支出を、公的資料やチャネルからのフィードバックを通じて観察可能な独立した指標と比較して出力を検証した。急激な変動はすべて確認され、資金変更、プログラム開始、価格変動など明確な要因によってその変動を説明できるまで前提を見直した。

最終承認の前に、モデルと説明文は複数回のアナリストレビューを受け、主要な前提が変化した場合や、一次データが回答者グループ間で不一致を示した場合には確認のための再連絡が行われた。レポートは年次で更新され、需要や価格に影響を及ぼす可能性のある重大な事象が発生した場合には中間更新が行われた。提供直前には最終的なデータ確認が行われ、クライアントには追跡可能な入力に基づく最新の見解が提供された。

Mordor Intelligenceの高分解能融解分析市場規模算定と他の公表推定値との比較

HRM分析の公表市場規模が正確に一致することはほとんどない。これは、著者が何を計上対象とするか、また臨床・研究用途にわたる検査室ワークフローをどのように扱うかについて異なる選択をするためである。差異は通常、製品範囲、基準年として扱われる年、そして導入が緩やかに変化する中で価格と量がどのように予測されるかに起因する。

主な差異は、隣接するPCRおよびシークエンシング収益がHRM分析合計に混入されているかどうかから生じる。ここでMordor Intelligenceは、HRM特有の機器、試薬・消耗品、および融解曲線ワークフローに関連するソフトウェア・サービスのみを計上し、一般的なqPCR支出はHRM用途に直接帰属しない限り合計から除外している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 288.84百万米ドル(2026年) | |

| グローバルコンサルティング会社A | 320.70百万米ドル(2024年) | より早い基準年を使用し、変異スキャニング需要をより広範なPCR関連支出と混合する、より広いワークフロー定義を適用している可能性がある。これは開始値を引き上げる一方で成長率を圧縮する可能性がある。 |

| リサーチ出版社B | 328.91百万米ドル(2025年) | 予測期間をさらに先まで延長し、消耗品の価格上昇についてより緩やかな想定を適用する可能性がある。これは、近期の導入が中程度であっても、後年の合計値を高くする傾向がある。 |

3つの値の差異は主に範囲とタイミングの選択によるものであり、HRMが臨床・研究両検査室において遺伝子型検査およびスクリーニングに使用されているという点についての見解の不一致によるものではない。需要プールをHRM実行の経済性に結び付け、合計値を導入・価格動向と照らし合わせて確認することで、当社の推定値は追跡が容易であり、前提の更新が必要な場合にも再現しやすいものとなっている。

レポートで回答される主要な質問

2031年の高分解能融解分析市場の予測収益は?

世界収益は2031年までに3億5,579万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率4.26%を反映しています。

高分解能融解分析において最も急成長している地域はどこですか?

アジア太平洋は、医療アクセスの拡大と政府支援のゲノムプログラムにより、2031年にかけて最高の年平均成長率5.35%を記録する見込みです。

現在、高分解能融解分析の需要をリードしている用途セグメントはどれですか?

SNPジェノタイピングが2025年収益の38.01%を占めてトップであり、広範な薬理ゲノミクス検査によって牽引されています。

病院が高分解能融解分析をより急速に採用している理由は何ですか?

自動化機器と試薬レンタルモデルが初期コストと人材ニーズを削減し、病院が迅速なジェノタイピングを日常的なワークフローに統合できるようにしています。

ベンダーは熟練した検査人材の不足にどのように対応していますか?

サプライヤーはAI支援融解曲線解釈とクラウド分析を組み込み、手動レビュー時間を削減し、人材不足の検査室でのウォークアウェイ操作を可能にしています。

高分解能融解分析における統合を示す最近の買収は何ですか?

bioMérieuxによるSpinChip Diagnosticsの1億1,100万ユーロの買収は、ポイント・オブ・ケア能力を強化し、進行中の市場統合を示しています。

最終更新日: