米国ヘルスケアBPO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

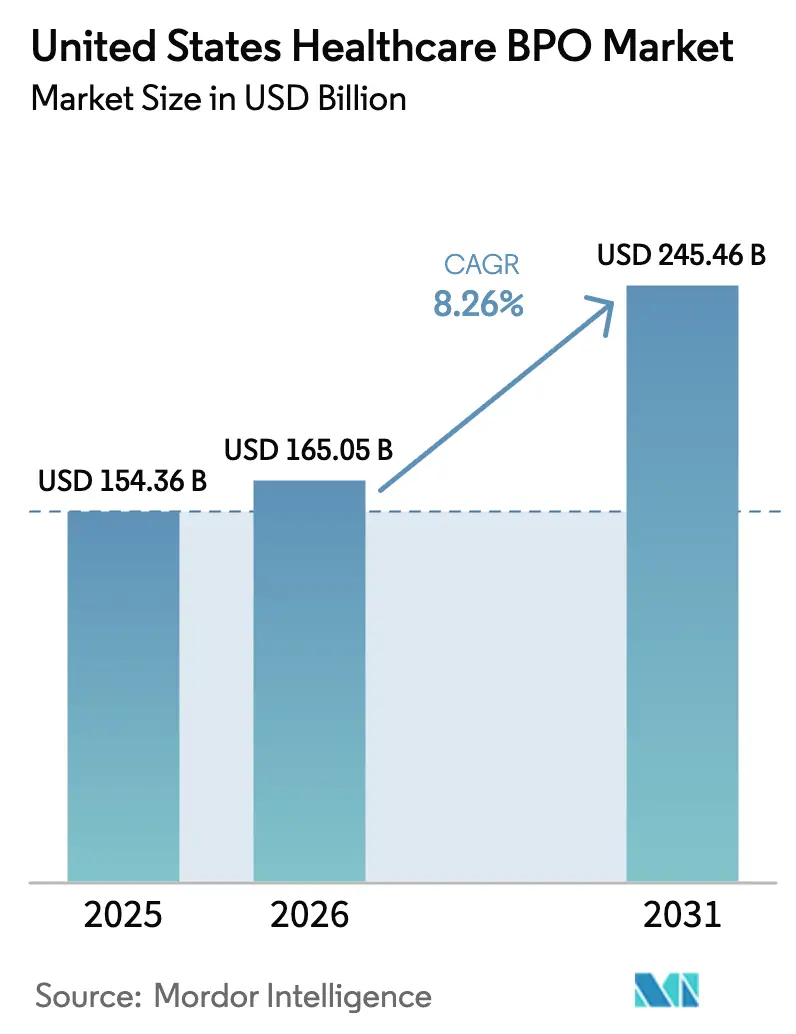

| 基準年の市場規模 (2025) | 154.36 十億米ドル |

| 市場規模 (2026) | 165.05 十億米ドル |

| 市場規模 (2031) | 245.46 十億米ドル |

| 成長率 (2026 - 2031) | 8.26% CAGR |

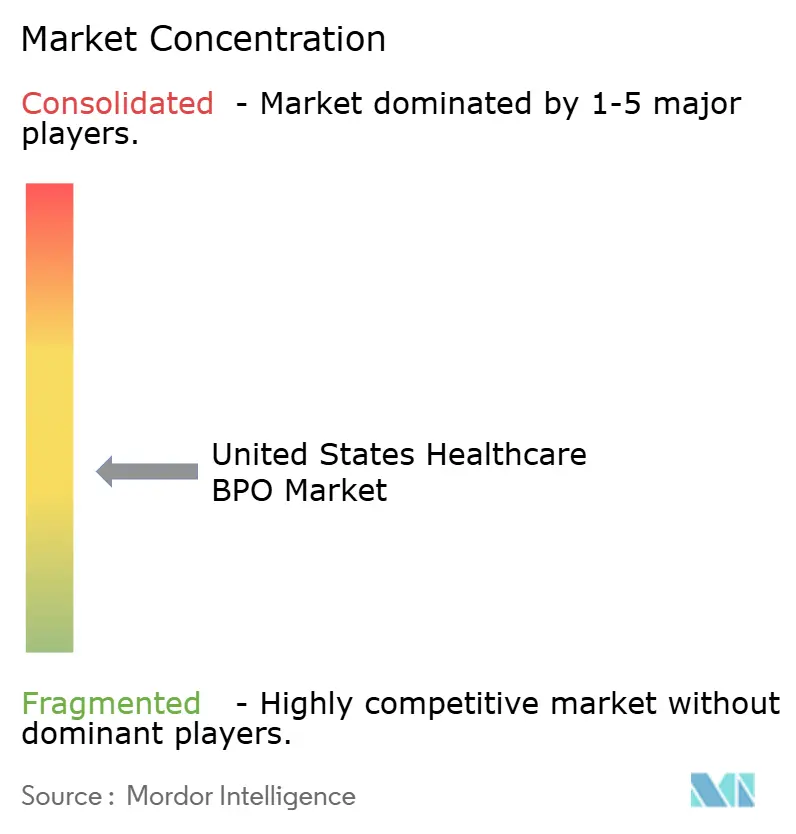

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ヘルスケアBPO市場分析

米国ヘルスケアBPO市場規模は、2025年の1,543億6,000万USDから2026年には1,650億5,000万USDに成長し、2026〜2031年のCAGR 8.26%で2031年までに2,454億6,000万USDに達する見込みです。

現在の拡大は、管理上の複雑性の高まり、AIの広範な普及、ペイヤーとプロバイダーのコスト圧力によって牽引されており、これらすべてが専門的なアウトソーシングパートナーへの支出を促進しています。組織はリアルタイムの相互運用性、堅牢なサイバーセキュリティ、大規模な自動化を組み合わせたオフショアおよびニアショアベンダーに対してますます依存するようになっており、厳格化する償還サイクルや増大する適格性確認、事前承認、請求審査の処理量に対応しています。メディケイド再登録の急増、病院における否認率の上昇、CMSの相互運用性に関する新規則が、エンドツーエンドの適格性処理およびAPIを活用した事前承認サービスへの需要を押し上げています。プライベートエクイティ投資とベンダー統合が競争を激化させており、サービスプロバイダーは生成AIツール、FHIR準拠プラットフォーム、オンショア監督とオフショア実行のバランスをとるハイブリッドエンゲージメントモデルによって差別化を図っています。同時に、インドおよびフィリピンにおける賃金インフレと米国のITハードウェアへの新関税がコスト裁定を侵食し、メキシコおよび中米のニアショアセンターへの移行を加速させています。

主要レポートの要点

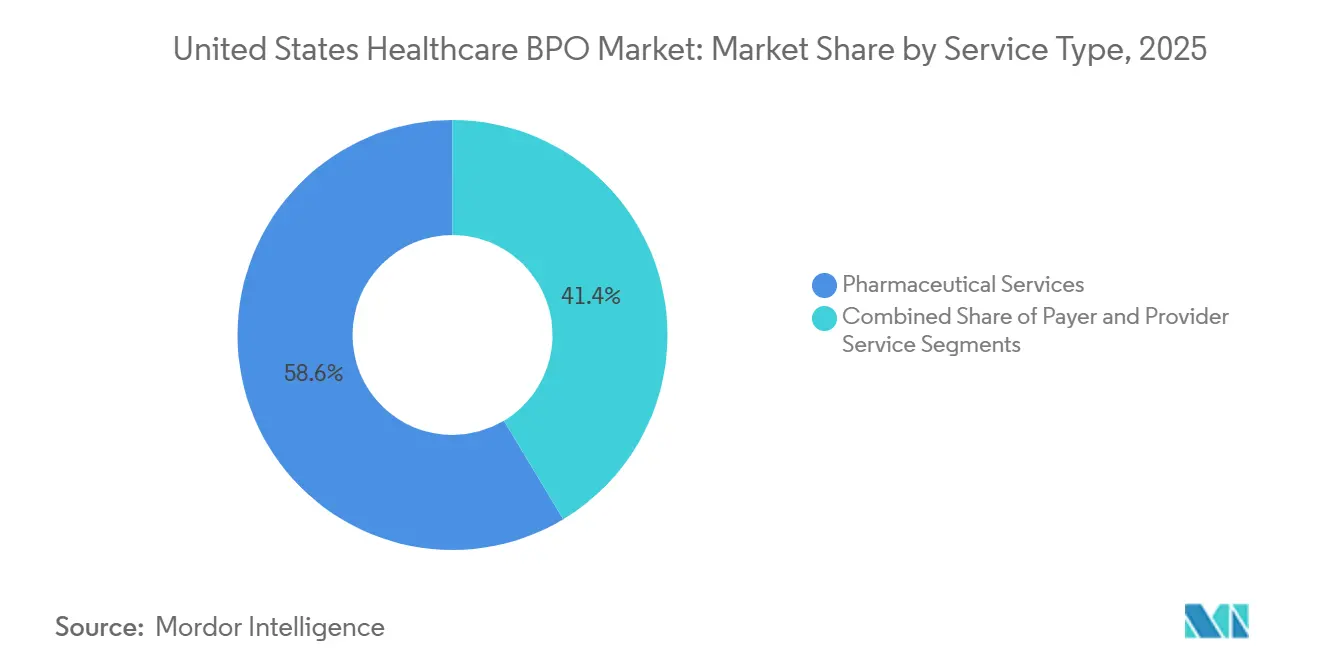

- サービスタイプ別では、製薬サービスが2025年の米国ヘルスケアBPO市場シェアの58.62%をリードしました。プロバイダーサービスは2026〜2031年にかけてCAGR 12.73%で拡大する見込みです。

- デリバリーモデル別では、オフショアデリバリーが2025年の米国ヘルスケアBPO市場規模の81.35%のシェアを占めました。ニアショアデリバリーは2031年までにCAGR 12.32%で成長する見込みです。

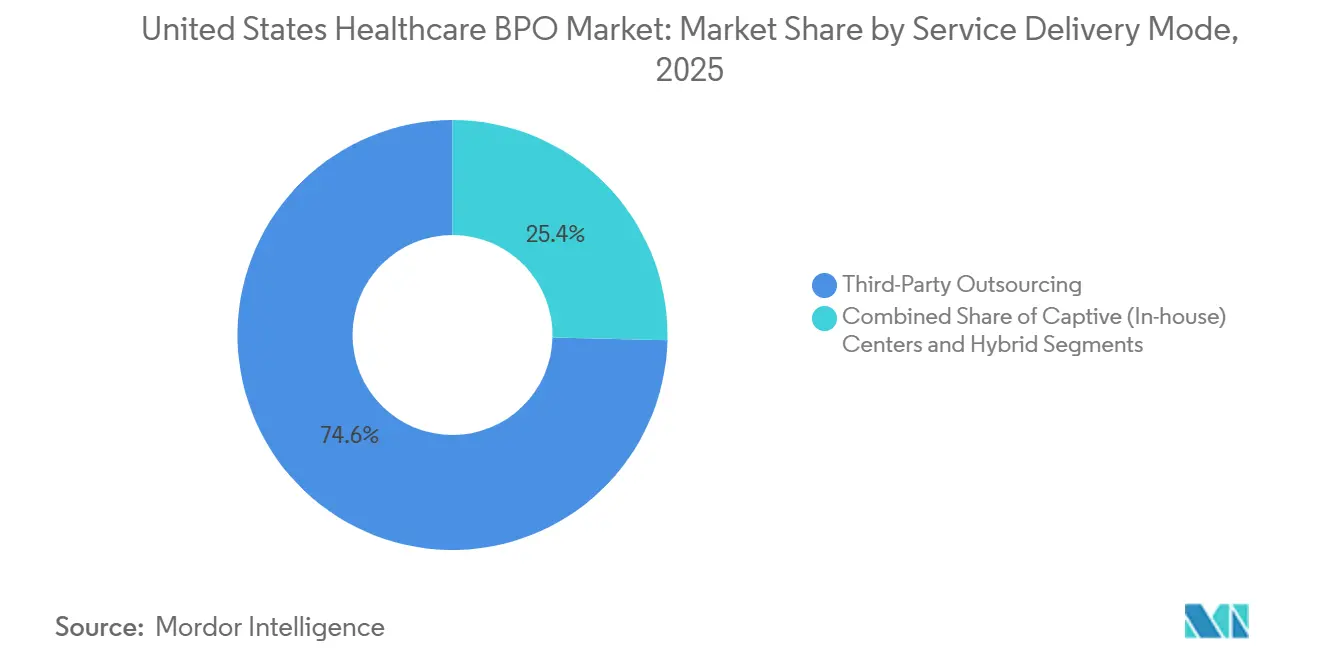

- サービスデリバリーモード別では、サードパーティアウトソーシングが2025年の米国ヘルスケアBPO市場規模の74.62%のシェアを占めました。ハイブリッドコソーシングは2031年までにCAGR 11.63%で拡大しています。

- エンドカスタマー別では、ヘルスケアペイヤーが2025年の米国ヘルスケアBPO市場シェアの44.22%を占めました。政府機関は2026〜2031年にかけてCAGR 10.53%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ヘルスケアBPO市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 管理コストの上昇圧力 | +1.8% | 全国的、特に北東部および西海岸市場で顕著 | 中期(2〜4年) |

| 先進技術の採用(AI、RPA、アナリティクス) | +2.1% | 全国的、大規模統合デリバリーネットワークおよび全国ペイヤーが主導 | 短期(2年以内) |

| 規制の複雑性の高まり | +1.3% | 全国的、追加プライバシー法を有する州で深刻 | 長期(4年以上) |

| 地域ペイヤーによるBPaaS採用の急増 | +0.9% | 中西部および南東部市場 | 中期(2〜4年) |

| メディケイド再判定の積み残し | +1.0% | 州レベル、テキサス州、フロリダ州、ノースカロライナ州で最も顕著 | 短期(2年以内) |

| 生成AIによる事前承認およびコーディングの採用 | +1.5% | 全国的、複数病院を有するヘルスシステムに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ペイヤーおよびプロバイダーに対する管理コストの上昇圧力

病院は否認された請求の異議申し立てに年間197億USDを費やしており、2025年の否認率は11.8%〜19%に及んでいます。これにより最高財務責任者(CFO)は、固定労働費を削減し現金回収を改善できる変動費型パートナーへの収益サイクル業務のアウトソーシングを迫られています。国民医療費は2023年に4兆9,000億USDに達し、2033年まで年率5.8%で増加する見込みであり、適格性確認、事前承認、請求審査に関連する業務量が増大しています。[3]メディケアおよびメディケイドサービスセンター、「国民医療費データ:過去の実績」、cms.gov民間償還の伸びは医療費インフレを150〜200ベーシスポイント下回り続けており、プロバイダーの利益率を圧迫し、非臨床業務のアウトソーシングを不可避なものにしています。農村部の病院の約半数が2023〜2024年に営業損失を計上し、600以上の施設が高い財務リスクにさらされているため、収益サイクルBPOは患者サービスを維持するための生命線となっています。ペイヤーも同様の圧力に直面しており、医療損失比率が規制上限に近づく中、米国最大手10の医療保険プランのうち9社がすでにConducentの請求および会員業務に依存しています。

先進技術の採用(AI、RPA、アナリティクス)による規模効率の実現

生成AIは、事前承認、異議申し立て、利用管理ワークフロー全体にわたる審査サイクル時間とスタッフ時間を大幅に短縮しています。HCLTechは、同社の生成AIソリューションが地域のブルークロスプランにおいて臨床審査時間を3時間から20分に短縮し、コストを30%削減できることを示しました。会員数100万人の保険会社は通常、臨床審査労働に5,000万〜7,000万USDを費やし、200〜300人の看護師フルタイム相当(FTE)を維持しています。生成AIを活用した情報抽出と要約により、看護師は書類収集ではなく意思決定の検証に専念できるようになり、人員ニーズが縮小しています。2024年4月に展開されたOptum Realは即時の保険適用確認を可能にし、Allina Healthでの初期パイロットでは管理上のエラーの減少と患者体験の向上が記録されました。CognizantのBPaaSプラットフォームはRPAと機械学習を組み合わせ、総所有コストを25〜50%削減し、EmblemHealthは展開後に請求の初回通過率が99%改善したと報告しています。IBMコンサルティングによると、バイオファーマクライアントは生成AIをコンテンツ集約型ワークフローに活用することで、規制文書化サイクルを50〜75%短縮しています。

規制の複雑性の高まり

CMSは2024年1月に相互運用性および事前承認規則を最終化し、ペイヤーに対して2026年1月までに緊急の事前承認決定を72時間以内に、標準的な決定を7日以内に提供するか、FHIR対応APIを持つBPOパートナーにコンプライアンスをアウトソーシングすることを義務付けました。プランは具体的な否認理由とガイドラインも提供しなければならず、大手ベンダーが提供する自動化された臨床審査プラットフォームに有利な追加の文書化負担が生じています。カリフォルニア州、バージニア州、コロラド州のプライバシー法はHIPAAよりも厳格なタイムラインと同意要件を課しており、BPOプロバイダーは現在、管轄区域固有のデータガバナンスプレイブックを維持しています。2024年2月のChange Healthcareの情報漏洩は1億9,270万件の記録を露出させ、UnitedHealth Groupに24億USDのコストをもたらし、ペイヤーはアウトソーシングパートナーにSOC 2タイプII報告書、年次侵入テスト、5,000万〜1億USDのサイバー保険適用を要求するようになりました。これらの義務はオペレーティングコストを引き上げ、高い参入障壁を生み出し、専任のセキュリティオペレーションセンターを持つベンダーへのシェア集中を促しています。

中小規模ペイヤーによるBPaaS採用の急増

会員数10万〜50万人の地域保険会社は、自動化、クラウドプラットフォーム、変動労働力をバンドルしたビジネスプロセスアズアサービス(BPaaS)サブスクリプションへとFTEベースの契約から移行しています。CognizantのBPaaSスイートは、保険契約管理、請求、セルフサービスを単一のクラウドインスタンスに統合し、ペイヤーが大規模な資本支出なしに製品を立ち上げることを可能にしています。耐用年数に近づいたレガシーオンプレミスプラットフォームは社内アップグレードを不可能にしており、BPaaSベンダーがライセンスおよびインフラコストを吸収し、予測可能な会員あたりの料金として転嫁しています。小規模ペイヤーは社内では構築できなかったアナリティクスツールも利用できるようになっており、CognizantのBigDecisionsは全国規模の保険会社向けに提供されていた請求精度モデルを提供しています。メディケイドマネージドケア組織は即時の恩恵を受けていますが、ワークフローが独自スタックに組み込まれるにつれて長期的な切り替えコストが上昇し、ベンダーの粘着性が強化されています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびデータプライバシーへの懸念 | -0.7% | 全国的、カリフォルニア州、ニューヨーク州、マサチューセッツ州で高まっている | 短期(2年以内) |

| オフショアコスト裁定の縮小 | -0.5% | 全国的、オフショアFTEが70%超のベンダーに影響 | 長期(4年以上) |

| 輸入ITハードウェアへの米国関税 | -0.3% | 全国的、間接的なコスト転嫁 | 中期(2〜4年) |

| ベンダー統合によるロックインリスクの上昇 | -0.4% | 地域的、農村病院システムおよび小規模ペイヤーで深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

情報漏洩後のサイバーセキュリティおよびデータプライバシーへの懸念

Change Healthcareのランサムウェア攻撃は数千のプロバイダーの請求を混乱させ、約2億件の記録を露出させ、ベンダーのサイバーリスクプロトコルの再評価を引き起こしました。2024年のJAMA研究では、ランサムウェアが侵害データの69%を占め、1億7,000万件の記録に影響を与えた566件の情報漏洩が確認されました。米国保健福祉省公民権局は2024年だけでHIPAA和解金として合計87万5,000USDを発行し、執行強化を浮き彫りにしました。ペイヤーはベンダーにSOC 2タイプII認証、独立した侵入テスト、高額のサイバー保険を要求するようになっており、小規模オフショアサプライヤーの参入コストを引き上げています。Conducentの2025年1月のセキュリティインシデントは懸念を高め、透明性のあるインシデント対応プレイブックの必要性を浮き彫りにしました。複数の州がヘルスケアBPOベンダーに最低限のサイバーセキュリティ基準を義務付ける法律を検討しており、これにより成熟したセキュリティオペレーションを持つ大手プロバイダーがさらに有利になるでしょう。

関税の中でのオフショアコスト裁定の縮小

インドおよびフィリピンにおける賃金インフレが歴史的なコスト優位性を侵食しており、一方で301条関税が2025年に半導体に50%の関税を、2026年までに医療用手袋に100%の関税を課し、オフショアセンターの運営費を膨らませています。これらのコスト圧力は、文化的親和性とタイムゾーンの一致によりサービス品質が向上するメキシコおよびコスタリカのニアショア施設との差を縮めています。その結果、ニアショアデリバリーは2026〜2031年に年率12.32%で成長する見込みです。オフショアベンダーはニアショアハブの開設を急いでいますが、地理的移行に必要な資本支出と人材再教育は今後2年間で利益率を圧迫するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:製薬の優位性、プロバイダーの勢い

製薬サービスは2025年の米国ヘルスケアBPO市場シェアの58.62%を占め、スポンサーが医薬品開発タイムラインを加速させる中、臨床試験管理、規制文書化、製造品質保証によって支えられています。IQVIAは2024年に154億USDの収益を計上し、320億USDのバックログを抱えており、契約研究能力への絶え間ない需要を示しています。2024年9月に発表された分散型臨床試験に関するFDAガイダンスは、アウトソーシングの範囲をリモートモニタリングおよびホームヘルスコンポーネントに拡大し、新たなユースケースを生み出しています。しかしプロバイダーサービスは、病院が最大19%の否認率と増大する回収コストに苦しむ中、フルサービスの収益サイクルパートナーへの移行を促し、2026〜2031年にかけてCAGR 12.73%で最も速く成長すると予測されています。プロバイダー向け案件における米国ヘルスケアBPO市場規模は、ヘルスシステムがエンドツーエンドの請求、コーディング、患者財務エンゲージメントソリューションを求める中、急激に加速する見込みです。

製薬アウトソーシングは、より厳格な21 CFR第11部のデータ整合性執行に対応して、臨床研究を超えてサプライチェーンロジスティクス、バッチ記録レビュー、オムニチャネル販売支援へと多様化し続けています。製造支援BPOは、検証済みの品質保証システムを持たない小規模バイオテク企業にとって特に魅力的です。一方、ペイヤーサービスは、全国保険会社とプラットフォーム中心のベンダーとの間の定着した関係が解約を制限する安定した中規模市場のニッチとして残っています。CognizantのTriZettoだけで650のプランの数十億件のトランザクションを処理し、深いシステム統合を通じて粘着性を強化しています。全体として、米国ヘルスケアBPO市場は純粋な労働裁定よりもドメイン専門知識とスケーラブルな技術を組み合わせるベンダーを引き続き優遇しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デリバリーモデル別:オフショアの優位性、ニアショアの台頭

オフショアデリバリーは2025年の支出の81.35%を占め、インドおよびフィリピン全体でのHIPAA対応センターへの20年にわたるベンダー投資を反映しています。しかし、労働コスト差の侵食と関税主導のハードウェアインフレが成長をニアショア拠点へと傾けており、米国ヘルスケアBPO市場規模は急速に拡大する見込みです。ニアショアセンターは同日タイムゾーンサポートを提供し、ペイヤー、プロバイダー、BPOチーム間の引き渡し遅延を低減します。2024年2月の情報漏洩はオフショアのサイバーセキュリティ管理への精査を強化し、ペイヤーは監査の容易さとリアルタイムのインシデント対応のために近接性を優先するようになっています。

オンショアデリバリーは、認定看護師と直接的なプロバイダーとのやり取りを必要とする高度に複雑な臨床サービスにとって引き続き不可欠です。Optumはオンショアの臨床監督とオフショアのトランザクション処理を組み合わせ、品質とコストのバランスをとっています。CognizantやGenpactなどのオフショア大手はニアショアハブの設立を急いでいますが、メキシコおよびコロンビアへの資本投資は短期的に利益率を圧迫するでしょう。オンショア監督、ニアショア実行、オフショア大量処理を調整するハイブリッドデリバリーモデルが標準となりつつあり、ベンダーはプラットフォームオーケストレーションとリアルタイムワークフロー管理への投資を余儀なくされています。

サービスデリバリーモード別:サードパーティの規模、ハイブリッドの柔軟性

サードパーティアウトソーシングは2025年の支出の74.62%を占めました。これは、ペイヤーとプロバイダーが大規模な資本コミットメントなしに専門的な人材と自動化に即座にアクセスできるためです。米国ヘルスケアBPO市場は現在、ハイブリッドコソーシングへの力強いシフトを目撃しており、2031年まで年率11.63%で成長すると予測されています。中堅保険会社が機密性の高いアナリティクスを社内に保持しながら、大量のトランザクション処理をオフロードしているためです。Optumの2024年第3四半期のインサイト収益は50億USDで前年比27%増となり、統合アナリティクスとサービスの複合契約の採用拡大を示しています。

キャプティブセンターは、エンドツーエンドの管理を維持できる大規模ペイヤーや統合デリバリーネットワークの間に依然として存在しています。UnitedHealth GroupのOptumハブはハイデラバードとマニラにあり、内部請求プラットフォームを大規模に提供しています。しかし、キャプティブは資本を拘束し、季節的な急増時に弾力性を欠くため、小規模組織は変動費モデルを好む傾向があります。ベンダー統合—R1 RCMの2024年8月の89億USDの非公開化とNew Mountain Capitalの2025年1月のAccess Healthcareの20億USD買収—により、大手プレーヤーはソフトウェアとサービスの境界をさらに曖昧にするSaaS型BPaaSサブスクリプションを提供する力を得ています。その結果、クライアントのデータサイエンスの所有権とアウトソーシングされたトランザクション処理を組み合わせるハイブリッドエンゲージメントが新規案件を支配するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドカスタマー別:ペイヤーがリード、政府が加速

ヘルスケアペイヤーは2025年のクライアント支出の44.22%を占め、医療損失比率が規制上限に近づく中、管理比率を管理するためにアウトソーシングを活用しています。CognizantのTriZettoとConducentのMMISソリューションは数百のプランの基盤を形成し、プラットフォーム中心のベンダーに安定した収益源を確保しています。政府機関は最も急成長している購買者コホートであり、州のMMIS近代化と連邦プログラムの整合性アウトソーシングに牽引され、2031年までにCAGR 10.53%が見込まれています。ConducentのアラスカおよびニューメキシコでのWinは、ターンキー型の適格性確認および支払い整合性契約に対する政府の需要を示しています。

プロバイダーは否認率の上昇と労働力不足の深刻化に伴い、収益サイクル、患者アクセス、ケアコーディネーション機能のアウトソーシングを続けています。Optumは750億USDの患者収益を管理し、Cognizantは87万5,000人以上の臨床医のために数十億件のトランザクションを処理しています。製薬・バイオテク企業は医薬品の上市を加速するために試験調整、規制申請、サプライチェーン業務をアウトソーシングしており、IQVIAの320億USDのバックログは持続的な勢いを示しています。

地理的分析

地域のダイナミクスは、米国ヘルスケアBPO市場がどのように発展するかにおいて決定的な役割を果たしています。北東部と西海岸は、高い医療費と、専門的な情報漏洩通知および同意管理ワークフローを必要とするカリフォルニア州消費者プライバシー法などの厳格な州プライバシー規則により、突出した需要を生み出しています。カリフォルニア州、ニューヨーク州、マサチューセッツ州は合わせて全国医療費の30%以上を占め、多くの全国ペイヤーと統合デリバリーネットワークの本社を擁し、密集したアウトソーシングクラスターを形成しています。Change Healthcareの情報漏洩は州の執行を強化し、高度なセキュリティ体制を持つベンダーを優遇しています。

多数の地域プランとメディケイドマネージドケア組織を特徴とする中西部と南東部は、BPaaS契約の積極的な採用者です。これらの地域は2024年にメディケイド登録解除が最も急激に進み、緊急の適格性処理案件を促進しました。テキサス州、フロリダ州、ノースカロライナ州は積み残しを処理する中で、文書確認と会員アウトリーチのためにBPOベンダーに依存しています。グレートプレーンズ、アパラチア、ディープサウスの農村市場は財政的に困窮した病院に引き続き苦しんでおり、地域のスタッフリソースが不足している場合、収益サイクルアウトソーシングは財政安定化への道を提供しています。

ボストン、フィラデルフィア、ボルティモア、サンフランシスコの学術医療センターは、生成AIを活用した収益サイクル自動化の早期採用者であり、OptumやCognizantなどのベンダーとリアルタイムの請求審査と否認防止のパイロットを実施しています。アラスカ州とニューメキシコ州は、アウトソーシングにおける州政府の役割の拡大を示しており、複数年にわたるMMIS近代化契約が少数のコンプライアンス対応ベンダーに大きな価値プールをもたらしています。州レベルのプライバシーおよびサイバーセキュリティ執行の不均一さは、BPOプロバイダーが集中型コンプライアンスオフィスと複数州の認証を維持する必要性を強調しています。

競争環境

米国ヘルスケアBPO市場は中程度の統合を特徴としており、上位10社のベンダー—Optum、Cognizant、Conduent、R1 RCM、Genpact、IQVIA、EXL、Accenture、Firstsource、HCLTech—が収益の約半分を支配しています。一方、数百のニッチプロバイダーが専門的な機能または地域クライアントにサービスを提供しています。競争はペイヤー、プロバイダー、製薬セグメントにわたる広範な水平統合と、深い垂直専門化という2つのベクトルに分かれています。Optumは水平的規模の典型であり、2024年に3つの部門で2,266億USDを生み出し、750億USDのプロバイダー収益を管理しています。R1 RCMとIQVIAは、それぞれ独自のプラットフォームとドメインの深さを活用して、収益サイクルと臨床研究アウトソーシングにおける垂直的優位性を示しています。

技術は引き続き中核的な差別化要因です。HCLTechの生成AIは事前承認審査時間を20分に短縮し、ペイヤークライアントのコストを30%削減しました。Optum Realはリアルタイムのデータ交換を提供し、初期パイロットでは数千件のエンカウンターをより少ないエラーで処理しました。CognizantのBPaaSはEmblemHealthの請求初回通過率を99%改善しました。プライベートエクイティ資本は引き続き業界を再形成しており、New Mountain Capitalの20億USDのAccess Healthcare買収とCardinal Healthの11億2,000万USDのION買収は、自動化プラットフォームの規模に対する投資家の意欲を示しています。小規模なAIネイティブスタートアップが否認管理と文書自動化のポイントソリューションを提供しており、大手ベンダーは自社開発よりも買収を選ぶことが多く、小規模買収のペースを加速させています。

米国ヘルスケアBPO業界リーダー

- Accenture PLC

- Genpact Limited

- Cognizant

- UnitedHealth Group

- R1 RCM

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:米国保健福祉省が臨床ケア全体にわたる人工知能(AI)採用の加速に関する公開意見を求めるRFI(情報提供依頼書)を発表しました。

- 2025年10月:AGS Healthが、増大する請求否認率と人員不足に対処するため、AIエージェントとインテリジェント自動化を活用したエージェント型デジタルワークフォースソリューションのスイートを発表しました。

- 2025年4月:Red Sky Healthが、エラーを修正し、リアルタイムで請求を再提出し、プロバイダーの否認された収益を回収するAIプラットフォーム「Daniel」を発表しました。

- 2025年2月:Capital Rxが、ペイヤーの管理上の無駄を削減するために薬局および医療請求を単一システムで処理する初のプラットフォーム「Judi Health」を発表しました。

米国ヘルスケアBPO市場レポートの範囲

ヘルスケアBPO(ビジネスプロセスアウトソーシング)とは、ヘルスケアプロバイダーが特定のビジネスプロセスに最も適したサードパーティベンダーを選択するプロセスを指します。これにより、病院や医療専門家はエネルギーと貴重な時間を患者ケアに充てることができます。

レポートの範囲によると、米国ヘルスケアBPO市場はサービスタイプ、デリバリーモデル、サービスデリバリーモード、エンドカスタマーによってセグメント化されています。サービスタイプ別では、市場はペイヤーサービス、プロバイダーサービス、製薬サービスにセグメント化されています。ペイヤーサービス別では、市場は人事管理、請求管理、顧客関係管理(CRM)、業務・管理管理、ケア管理、プロバイダー管理、その他のペイヤーサービスにセグメント化されています。プロバイダーサービス別では、市場は患者登録および戦略計画、患者ケアサービス、収益サイクル管理にセグメント化されています。製薬サービス別では、市場は研究開発、製造、非臨床サービスにセグメント化されています。デリバリーモデル別では、市場はオンショア、ニアショア、オフショアにセグメント化されています。サービスデリバリーモード別では、市場はキャプティブ、サードパーティ、ハイブリッドにセグメント化されています。エンドカスタマー別では、市場はペイヤー、プロバイダー、製薬・バイオテク、政府機関にセグメント化されています。各セグメントの市場規模はUSDの金額ベースで提供されています。

| ペイヤーサービス | 人事管理 | |

| 請求管理 | ||

| 顧客関係管理(CRM) | ||

| 業務・管理管理 | ||

| ケア管理 | ||

| プロバイダー管理 | ||

| その他のペイヤーサービス | ||

| プロバイダーサービス | 患者登録および戦略計画 | |

| 患者ケアサービス | ||

| 収益サイクル管理(RCM) | ||

| 製薬サービス | 研究開発支援 | |

| 製造支援 | ||

| 非臨床サービス | サプライチェーンおよびロジスティクス | |

| 販売およびマーケティング支援 | ||

| その他の非臨床サービス | ||

| オンショアデリバリー |

| ニアショアデリバリー |

| オフショアデリバリー |

| キャプティブ(社内)センター |

| サードパーティアウトソーシング |

| ハイブリッド・コソーシング |

| ヘルスケアペイヤー(保険会社およびPBM) |

| ヘルスケアプロバイダー(病院、医師グループ) |

| 製薬・バイオテク企業 |

| 政府機関 |

| サービスタイプ別 | ペイヤーサービス | 人事管理 | |

| 請求管理 | |||

| 顧客関係管理(CRM) | |||

| 業務・管理管理 | |||

| ケア管理 | |||

| プロバイダー管理 | |||

| その他のペイヤーサービス | |||

| プロバイダーサービス | 患者登録および戦略計画 | ||

| 患者ケアサービス | |||

| 収益サイクル管理(RCM) | |||

| 製薬サービス | 研究開発支援 | ||

| 製造支援 | |||

| 非臨床サービス | サプライチェーンおよびロジスティクス | ||

| 販売およびマーケティング支援 | |||

| その他の非臨床サービス | |||

| デリバリーモデル別 | オンショアデリバリー | ||

| ニアショアデリバリー | |||

| オフショアデリバリー | |||

| サービスデリバリーモード別 | キャプティブ(社内)センター | ||

| サードパーティアウトソーシング | |||

| ハイブリッド・コソーシング | |||

| エンドカスタマー別 | ヘルスケアペイヤー(保険会社およびPBM) | ||

| ヘルスケアプロバイダー(病院、医師グループ) | |||

| 製薬・バイオテク企業 | |||

| 政府機関 | |||

レポートで回答される主要な質問

2026年の米国ヘルスケアBPO市場の規模はどのくらいですか?

1,650億5,000万USDであり、2031年までにCAGR 8.26%で成長する見込みです。

米国のヘルスケアアウトソーシングにおいてどのサービスタイプが優位を占めていますか?

製薬サービスがリードしており、広範な臨床試験および規制支援ニーズにより2025年の支出の58.62%を占めています。

ニアショアデリバリーがオフショアデリバリーよりも速く成長しているのはなぜですか?

関税主導のハードウェアコストと海外での賃金インフレ、タイムゾーンおよびコンプライアンス上の優位性が相まって、ニアショア拠点のCAGR 12.32%を牽引しています。

プロバイダーの収益サイクルアウトソーシングへの需要を促進しているものは何ですか?

11.8〜19%の否認率と増大する回収コストが、病院にAI対応の変動費型収益サイクルパートナーを求めさせています。

サイバーセキュリティへの懸念はベンダー選定にどのような影響を与えていますか?

情報漏洩後の精査により、SOC 2タイプII報告書、高額のサイバー保険、堅牢なインシデント対応プロトコルが求められており、成熟したセキュリティオペレーションを持つ確立されたベンダーが優遇されています。

最も急成長している購買者セグメントはどの顧客グループですか?

州のメディケイドMMIS近代化プロジェクトに牽引された政府機関が、2031年まで年率10.53%で成長すると予測されています。

最終更新日: