航空宇宙TIC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.47 十億米ドル |

| 市場規模 (2031) | 15.26 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

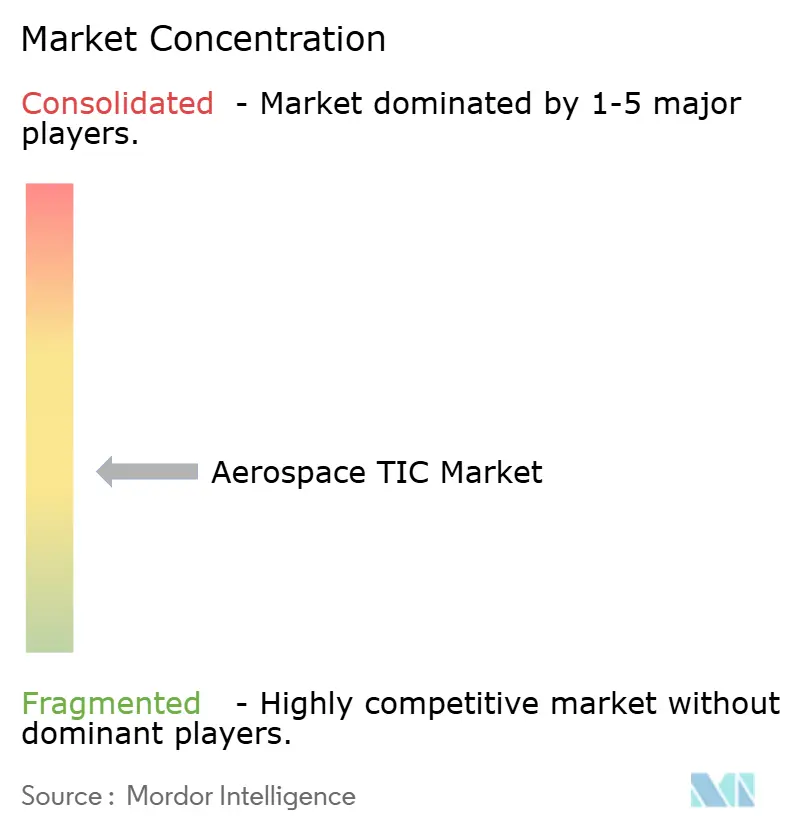

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙TIC市場分析

航空宇宙TIC市場規模は、2025年の119億8,000万米ドルから2026年には124億7,000万米ドルに増加し、2031年には152億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.12%で成長する見込みです。航空宇宙TIC市場は、堅調な民間航空機生産サイクルに支えられており、エアバスおよびボーイングの大規模な受注残が、テスト、検査、認証業務の需要を数年にわたって持続させています。この需要は最終組立段階で終わるものではなく、新たな工具、代替サプライヤー、設計変更、プロセス更新のいずれもが、サプライチェーン全体にわたる新たな適格性確認および適合性確認業務を引き起こします。航空宇宙TIC市場はまた、耐空性、サプライヤー品質、および国境を越えた検証要件の厳格化によっても押し上げられており、内部承認の余地が狭まり、より大きな外部検証が求められています。同時に、OEMおよびティア1サプライヤーは、生産システム、デジタル製造、および人材育成に向けてより多くの資本を振り向けており、資本集約的な適格性確認業務を外部の専門家に委託する動きが加速しています。Nadcap認定施設における能力制約は、航空宇宙TIC市場に対する最も明確な近期的ブレーキであり続けていますが、その同じ制約が価格交渉力を高め、認定ラボ、より広範な承認、および迅速なターンアラウンドタイムを持つプロバイダーの価値を高めています。

主要レポートのポイント

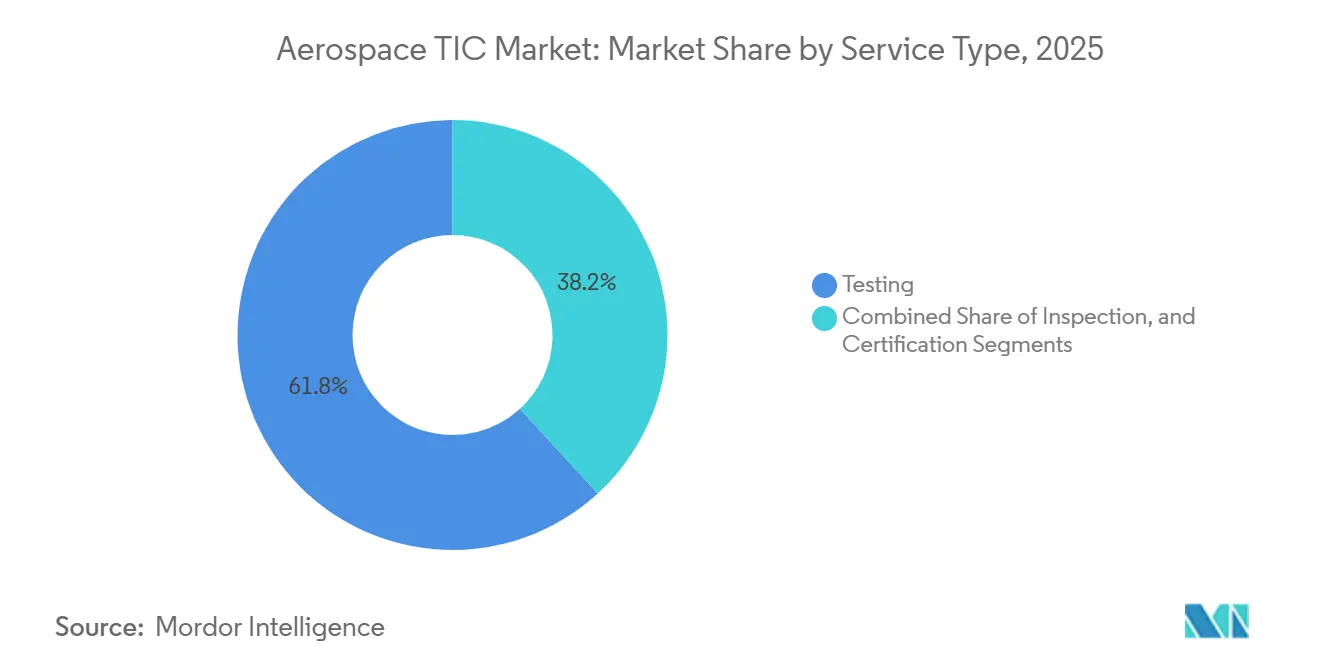

- サービスタイプ別では、テストが2025年の航空宇宙TIC市場において61.81%のシェアを占め、認証は2031年にかけてCAGR 4.25%で拡大する見込みです。

- 調達タイプ別では、アウトソーシングTICが2025年の航空宇宙TIC市場において63.06%のシェアを獲得し、2031年にかけてCAGR 5.02%という最も高い成長率を記録しました。

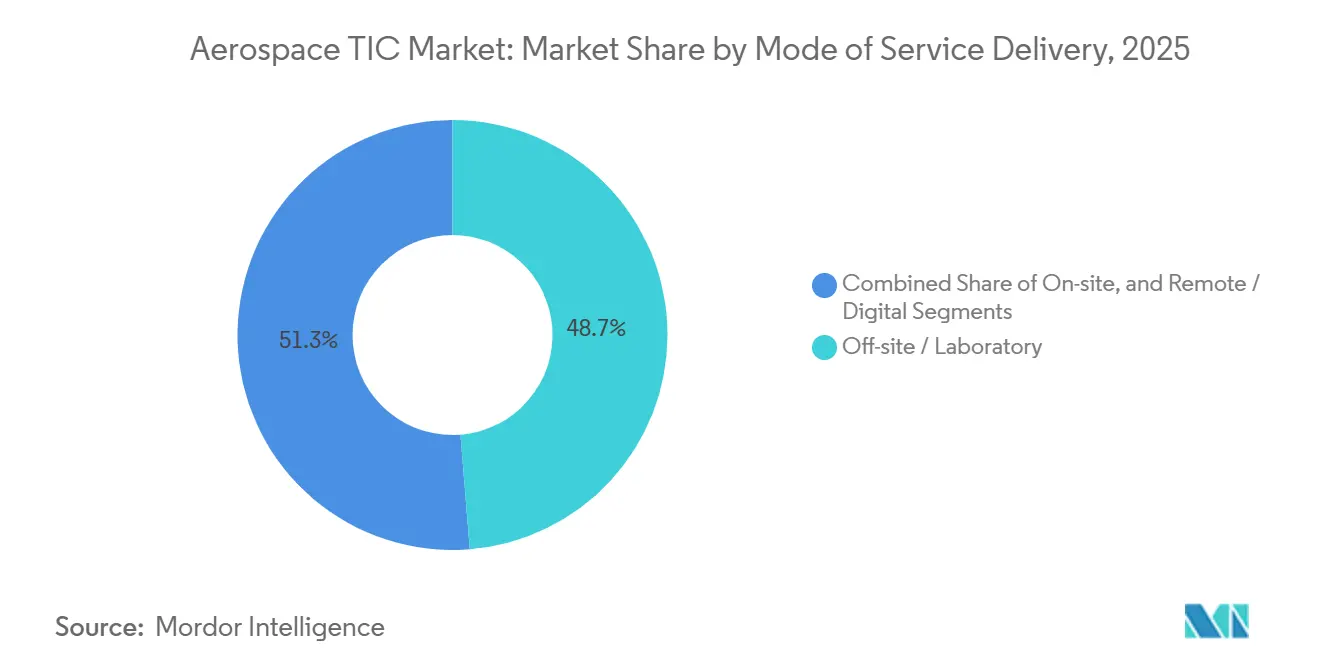

- サービス提供モード別では、オフサイトラボラトリー提供が2025年の航空宇宙TIC市場において48.73%のシェアを占め、リモートおよびデジタル提供は2031年にかけてCAGR 4.66%で成長する見込みです。

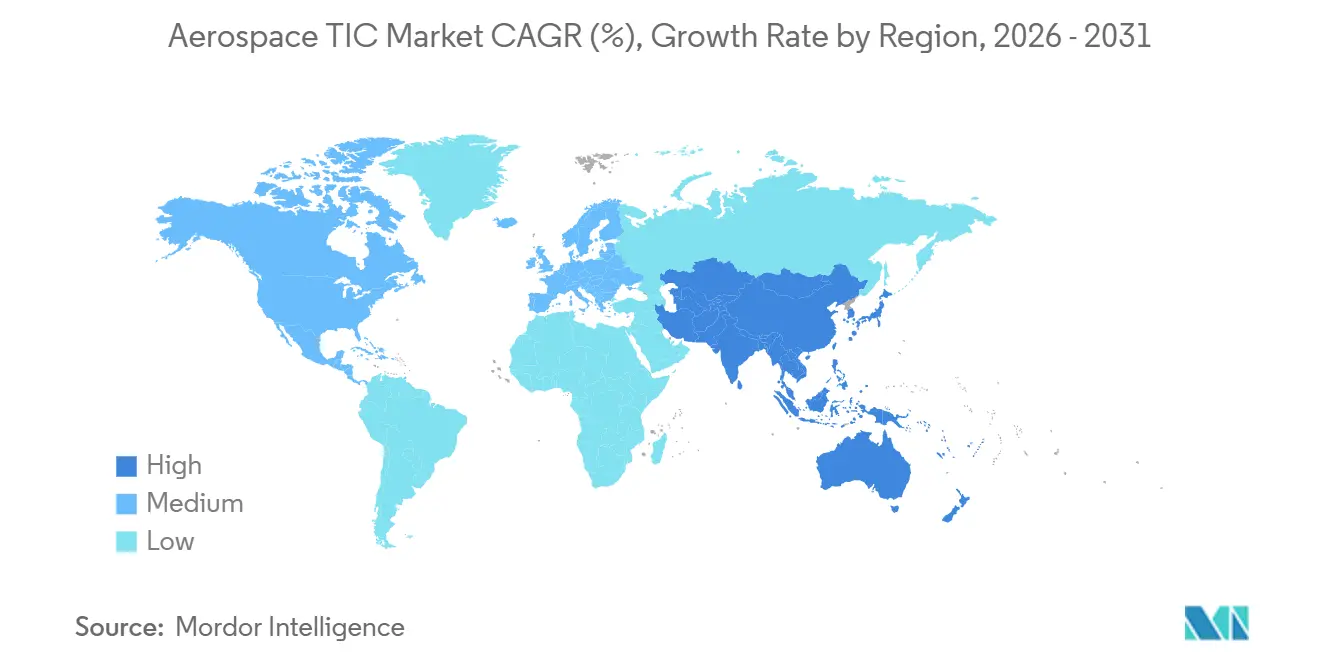

- 地域別では、アジア太平洋が2025年の航空宇宙テスト、検査、認証(TIC)市場において41.92%のシェアを占め、2031年にかけてCAGR 4.83%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

航空宇宙TIC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 民間航空機生産の増加とフリート更新 | +1.4% | 北米、欧州、アジア太平洋に集中したグローバル | 短期(2年以内) |

| 耐空性、安全性、サプライヤー品質基準の厳格化 | +1.1% | 北米および欧州で規制強度が最も高いグローバル | 中期(2~4年) |

| 複合材料および先進材料の使用拡大 | +0.7% | 北米、欧州、アジア太平洋の生産拠点 | 中期(2~4年) |

| 資本集約的な適格性確認業務のアウトソーシング拡大 | +0.5% | グローバル、アジア太平洋を中心に北米および欧州OEMのオフロード | 短期(2年以内) |

| より電動化された航空機および先進エアモビリティプラットフォームからの認証需要 | +0.4% | 北米および欧州を中心にアジア太平洋への波及 | 長期(4年以上) |

| サイバーセキュリティおよびソフトウェア保証が耐空性の一部に | +0.2% | 主に北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

民間航空機生産の増加とフリート更新

航空宇宙TIC市場は、両大手航空機メーカーにとって異例なほど充実した民間生産基盤から引き続き強みを得ています。エアバスは2025年に793機の民間航空機を納入し、8,754機の民間受注残を報告した一方、ボーイングは2025年に600機の民間航空機を納入し、2026年1月に6,820億米ドルの受注残を報告しました。エアバスはまた、2026年第1四半期に408機の民間航空機の総受注を報告し、2025年第1四半期の280機から増加し、民間受注残が9,037機に増加したと発表しました。これらの受注残に含まれる各航空機は、材料許容値、初回品検査、受入テスト、サプライヤー監査の連鎖を経ており、航空宇宙TIC市場に短期的な納入急増ではなく、複数年にわたる収益基盤をもたらしています。生産レートの引き上げは、新たな工具、代替調達先、プロセス変更がそれぞれ同じ航空機ファミリーに追加の適合サイクルを生み出すため、単位生産量の増加だけが示す以上にTIC需要を高めます。

耐空性、安全性、サプライヤー品質基準の厳格化

航空宇宙TIC市場はまた、主要航空管轄区域における耐空性およびサプライヤー品質監督の厳格化によっても前進しています。FAAは2026年5月26日付で有効な耐空性指令を発行し、サプライヤー関連の生産品質問題を受けて特定のエアバスA319、A320、A321型機に対する厚さ検査を義務付けました。[1]連邦航空局、「耐空性指令、エアバスSAS航空機」、連邦官報、thefederalregister.org EASAは同じ胴体パネル問題についてAD 2026-0055R1を発行し、複数の規制当局にわたって並行した適合要求がいかに同時に生じうるかを示しました。EASAはまた、2026年3月に生産組織向けユーザーガイドを更新し、積層造形評価チェックリストを追加し、より新しい生産領域への正式なサプライヤー品質要件を拡張しました。航空宇宙TIC市場は、FAAとEASAの技術実施手続きに基づく国境を越えた検証が依然として相当量の文書化、監査支援、および輸出向け品質証拠を必要とするため、サプライヤーレベルの可視性に向けこの広範なシフトから恩恵を受けています。

複合材料および先進材料の使用拡大

航空宇宙TIC市場は、新型航空機プログラムにおける複合材料構造およびその他の先進材料システムの使用拡大から着実な支援を受けています。トーレイ・コンポジット・マテリアルズ・アメリカは、2026年2月に3960/T1100プリプレグシステムのNCAMP適格性確認を達成し、複数バッチのテストプログラムを経てFAAおよびEASAが受け入れた材料仕様を航空宇宙用途向けに提供しました。STエンジニアリングMRASは2026年に、複合材料航空構造物は金属部品とは異なる認証ロジックに従うと述べ、各新しい形状には設計定義、プロセス適格性確認、および認証関与が必要であると説明しました。これは、適格性確認をレガシー金属ワークフローの単純な繰り返しとして扱うことができないため、複合材料含有量が増加すると航空宇宙TIC市場が生産単位あたりより多くの業務を獲得することを意味します。同じパターンが、適格性確認経路がより未成熟でテスト方法がより広範な標準化を必要とする、リサイクル航空宇宙複合材料および金属積層造形材料においても重要になり始めています。これらの材料が構造的および半構造的用途に向かうにつれて、強力な材料ラボを持つプロバイダーが航空宇宙TIC市場においてより広い役割を果たすことになります。

資本集約的な適格性確認業務のアウトソーシング拡大

アウトソーシングされた適格性確認業務への着実なシフトも、航空宇宙TIC市場を再形成しています。アウトソーシングサービスは、外部提供が市場全体よりも速く拡大していることを示しています。ドライバーはコストだけではなく、OEMおよびティア1サプライヤーが環境チャンバー、疲労フレーム、X線CTシステムを社内で維持する代わりに、生産工具、デジタル製造、および人材育成のための資本を優先しているためです。エレメント・マテリアルズ・テクノロジーは2026年5月にシャーロット施設への2,000万米ドルの拡張を発表し、航空宇宙および防衛の適格性確認業務向けにストレスラプチャーおよびクリープ、引張、機械加工、金属組織学、およびミニチュアテスト能力を追加しました。航空宇宙TIC市場はこのアウトソーシングの波から業務量を獲得していますが、より多くの適格性確認業務が認定ラボの小さなプールに集中するにつれて、より厳しいボトルネックにも直面しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Nadcap認定およびFAA・EASA認定ラボにおける長いリードタイム | -0.8% | 北米および欧州で深刻な圧力を伴うグローバル | 短期(2年以内) |

| 複数当局適合の高コストおよびスケジュール負担 | -0.5% | 国境を越えたサプライヤーへの影響が最大のグローバル | 中期(2~4年) |

| 航空宇宙監査員、DER、および専門テスト人材の不足 | -0.4% | 北米、欧州、および新興のアジア太平洋ハブ | 中期(2~4年) |

| 国境を越えた検証における輸出規制およびデータ居住地の摩擦 | -0.2% | 北米、欧州、アジア太平洋の輸出回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Nadcap認定およびFAA・EASA認定ラボにおける長いリードタイム

認定ラボにおける長いリードタイムは、航空宇宙TIC市場に対する最も直接的な制約であり続けています。パフォーマンス・レビュー・インスティテュートが管理するNadcapは、24の重要プロセス認定プログラムをカバーし、多くのOEMおよびティア1プログラムへの参加を目指すサプライヤーにとって実質的な入口となっています。[2]パフォーマンス・レビュー・インスティテュート、「Nadcap - 国家航空宇宙防衛請負業者認定プログラム」、PRI、p-r-i.org 初回認定は依然として要求が高く、サプライヤーは通常の顧客プログラムに参入する前に、内部準備作業、プロセス証拠、監査準備、および継続的な適合性が必要です。一部の確立されたケースでの18ヶ月監査間隔への移行は限定的な緩和をもたらしますが、新規参入者の経路を短縮したり、利用可能なテストスロットの不足を解決したりするものではありません。航空機生産が認定能力の拡大よりも速くランプアップするにつれて、航空宇宙TIC市場は適格性確認、認証、およびサプライヤー承認を遅延させるテストキューからのスケジュールリスクに直面し続けています。

複数当局適合の高コストおよびスケジュール負担

航空宇宙TIC市場はまた、航空当局間の重複する適合要件からの抵抗にも直面しています。国境を越えたサプライヤーは、基礎となる製品がすでに本国管轄区域で検証されている場合でも、FAA、EASA、英国CAA、カナダ運輸省、CAAC、DGCA、およびその他の国内規則を満たす必要があることが多いです。FAAとEASAの技術実施手続きは、繰り返しの書類作業や重複した検証ステップを依然として強いる可能性のある輸出文書の不一致に対処するため、2026年も積極的な改訂が続けられました。小規模サプライヤーは特に影響を受けやすく、顧客固有の補足事項とともにAS9100 Rev D適合を維持することは、品質予算を圧迫し、承認を遅延させる可能性があります。航空宇宙TIC市場は依然として結果として生じるアウトソーシングトレンドから恩恵を受けていますが、追加のコストと時間の負担は、その業務が外部プロバイダーに届く前に採用サイクルを遅らせ、サプライヤーマージンを圧縮する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:テストの優位性を超えて認証の勢いが強まる

テストは2025年の航空宇宙テスト、検査、認証(TIC)市場ェアの61.81%を維持し、コアサービスブロックとしての地位を保ちました。このセグメントは、活発な航空機生産プログラムと直接連動して動いた非破壊検査、材料テスト、および環境シミュレーション業務に根ざし続けました。その深みは、すべての航空機製造段階で義務付けられたままの構造荷重テスト、疲労サイクリング、超音波検査、およびその他の手順に対する長年確立された要件から生まれました。検査サービスは、耐空性制限文書が正式な検査間隔を定義する整備・修理・オーバーホール環境において特に、主要な適格性確認マイルストーン間に位置し続けました。このインストールベースは、新しい航空機コンセプトが将来の認証業務量を拡大しているにもかかわらず、航空宇宙TIC市場が依然として主にテストと検査に依存していることを意味します。

認証は2031年にかけてCAGR 4.25%で成長すると予測されており、航空宇宙TIC市場において最も成長の速いサービスタイプとなっています。eVTOL航空機、より電動化された航空機、ハイブリッド電動推進、および水素燃料航空機は、従来の民間および防衛プラットフォームを超えて型式認証の範囲を拡大しています。FAAの動力揚力フレームワークおよびEASAのSC-VTOLパスウェイは、オペレーターがより広範な展開に向けて進む前に広範なテストと証拠を必要とする正式な経路を確立しました。トーレイのNCAMPキャンペーンはまた、材料レベルの受入が独自に長いラボプログラムを生み出す可能性があるため、認証業務が初飛行のはるか前に始まることを示しました。このパターンは、規制経路がまだ形成されつつあるカテゴリーにおいて特に、航空宇宙TIC産業の対応可能な範囲を広げています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

調達タイプ別:アウトソーシングが構造的優位性を強固に

アウトソーシングTICは2025年の航空宇宙テスト、検査、認証(TIC)市場規模の63.06%を獲得し、2031年にかけてCAGR 5.02%という最も高い予測成長率を記録しました。これにより、調達はセグメントリーダーが航空宇宙TIC市場の最も成長の速い部分でもあった唯一のセグメンテーションタイプとなりました。OEMおよびティア1サプライヤーは、専門的な適格性確認資産を社内で維持する代わりに、生産工具、デジタル製造システム、および人材育成のための資本を優先しています。社内TICは、データ処理制限とプログラムの機密性が外部参加を制限する可能性のある防衛および輸出規制プログラムにおいて依然として位置を保っています。それでも、航空宇宙TIC市場の重心は、認定能力とマルチカスタマーラボ経済を持つ外部プロバイダーへのシフトを続けています。

この調達シフトはまた、航空宇宙TIC産業内の所有権パターンを変えています。MISTRASは2026年第1四半期に航空宇宙および防衛収益が720万米ドル増加し、30.1%上昇したと報告し、構造検査およびNDTサービスに対するアウトソーシング需要の強まりを示唆しています。レメントのシャーロット拡張は、独立ラボがOEMにそれらの投資を残すのではなくエンジンおよびコンポーネントテスト能力を追加するという、能力面からの同じトレンドを示しました。[3]エレメント・マテリアルズ・テクノロジー、「エレメントがシャーロットの航空宇宙材料テスト施設拡張に2,000万米ドルを投資」、エレメント・マテリアルズ・テクノロジー、element.com マイナス面はボトルネックの集中であり、Nadcap認定プロバイダーの小さなプールが需要が急増した際に単一の遅延ポイントになる可能性があります。この緊張は、今後数年間にわたって航空宇宙TIC市場の決定的な特徴であり続ける可能性が高いです。

サービス提供モード別:リモートチャネルが加速する一方でラボが中心的役割を維持

オフサイトラボラトリー提供は2025年の航空宇宙テスト、検査、認証(TIC)市場の48.73%を占め、ラボベースの業務を市場の中心に保ちました。このセグメントの多くは、引張試験機、熱チャンバー、質量分析計など、日常的なフィールドベースで複製できない較正済み機器に依存しています。オンサイト提供は、コンポーネントの取り外しが修理スケジュールを乱したり取り扱いリスクを増大させたりする現場NDT、大型航空構造物、および整備イベントにおいて依然として重要です。その結果、ラボが証拠生成のアンカーとして機能し、フィールドチームが航空機またはコンポーネントの近くでアクセスが重要な業務を処理する提供モデルが生まれています。多くの認証および適格性確認経路が依然として管理されたラボ条件を必要とするため、このバランスは急速には変わりそうにありません。

リモートおよびデジタル提供は2031年にかけてCAGR 4.66%で成長すると予測されており、航空宇宙TIC市場において最も成長の速いサービスモードとなっています。ウェイゲート・テクノロジーズとGEエアロスペースは2026年4月にGEnx-1BおよびGEnx-2Bボアスコープ検査向けの自動化されたメニュー指示型検査テンプレートを展開し、標準化されたワークフローとAI支援欠陥検出を組み合わせました。この動きは、デジタル手法が正式な技術的証拠の必要性を排除することなく、変動性を低減し、再現性をサポートし、レビュー時間を短縮できることを示しました。ジェット・アビエーションはまた、2026年5月にドローンおよびAIベースの機体外部検査サービスを米国拠点に拡張し、航空機検査業務におけるデジタル表面マッピングのより広範な商業利用を示しました。これらのツールが成熟するにつれて、航空宇宙TIC市場はより速い報告とより良いワークフロー効率を見込めますが、ラボ導の検証の完全な代替にはならないでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の航空宇宙TIC市場シェアの41.92%を占め、2031年にかけてCAGR 4.83%で成長すると予測されており、最大かつ最も成長の速い地域市場となっています。この地域は、インド、中国、韓国、日本における製造活動の拡大から恩恵を受けており、適格性確認と監督が必要なサプライヤー、コンポーネント、および生産プロセスの数が増加しています。インドは、タタ・アドバンスト・システムズが2026年2月にカルナータカ州でエアバスH125向けの国内初の民間セクターヘリコプター最終組立ラインを開設した際に、最も明確な最近の需要シグナルの一つを提供しました。このステップは、現地製造が最終組立により深く進むにつれて、サプライヤー適格性確認、初回品検査、および認証支援の新たな必要性を加えました。アジア太平洋はまた、現地プログラムがより強力な生産および整備適合フレームワーク内で運営されることがますます期待されているため、航空宇宙TIC市場においてより重要になっています。

北米と欧州は、深いOEM・サプライヤーエコシステムと成熟した規制機関に支えられ、航空宇宙TIC市場において2番目に大きな合計ブロックを形成しました。北米は、ボーイングが2025年に600機の民間航空機を納入し、2026年1月に6,820億米ドルの受注残を報告したことで活発であり続け、いずれも持続的なテストおよび検査需要を支えています。米国はまた、FAAのエアタクシーおよび動力揚力活動がレガシー固定翼プログラムとは異なる業務フローを生み出している先進エアモビリティ認証の中心であり続けています。欧州では、EASAが2026年3月に更新された生産組織承認ガイダンスおよび有人VTOL対応航空機の正式な運用フレームワークを通じて規制境界を拡大し、サプライヤー品質および認証活動を増加させました。[4]欧州連合航空安全機関、「生産組織承認 - ユーザーガイドUG.POA.00067」、EASA、easa.europa.eu

中東・アフリカおよび南米は航空宇宙TIC市場においてより小さな部分を占めていますが、両地域ともフリート成長と現地化された製造の野望に結びついた需要の集中を示しています。UAEでは、ストラタ・シエンスクォのボーイング777Xプログラムテストコンポーネント向け炭繊維プリプレグ材料の大規模生産が、地域の航空複合材料活動が専門的な材料テストおよびプロセス適格性確認ニーズを生み出す方法を示しました。アフリカはMRO主導のままであり、EGYPTAIRの2025年における最初のエアバスA350-900の納入は、より新しいワイドボディフリートに対する追加の検査および支援要件を浮き彫りにしました。南米では、ブラジルがエンブラエルの民間および防衛活動を通じて地域需要のアンカーであり続けており、輸出適合および第三者製品検証が国際的な納入プログラムにとって引き続き重要です。

競合環境

航空宇宙TIC市場は中程度に集中しており、SGS SA、ビューロー・ベリタス SA、TÜV SÜD AG、インターテック・グループ plc、およびエレメント・マテリアルズ・テクノロジー・グループが主要なグローバルティアを形成しています。彼らの優位性は、Nadcap認定の深さ、複数当局の認定、および複数の管轄区域とプログラム段階にわたる業務をサポートできる大規模なラボネットワークから来ています。この組み合わせは、顧客が単一の品質傘の下でテスト、検査、文書化、およびフォローアップ監査を処理できる単一のプロバイダーを求めることが多いため重要です。同時に、地域の専門家は、顧客がより速いターンアラウンド、より近いサイトアクセス、またはニッチな技術能力を重視する航空宇宙TIC市場において依然として地位を保っています。これにより、認定密度が新規参入者の障壁を高めているにもかかわらず、航空宇宙TIC市場は競争力を維持しています。

エレメントは航空宇宙TIC市場において最も明確な拡張経路の一つを歩んでいます。同社は世界で29のNadcap認定ラボと41の異なるNadcap認定を運営していると述べ、2026年1月にブロックチェーン検証テストレポートを採用した最初のTIC企業となりました。これに続いて2026年5月にシャーロットで2,000万米ドルの拡張が行われ、ハンツビルを宇宙、航空宇宙、防衛テストの戦略的イノベーションハブと命名しました。DEKRAはまた、フォース・エアロスペース・テスティングを買収することで的を絞った動きを行い、スカンジナビアにおける浸透探傷、磁粉探傷、超音波探傷、渦流探傷、放射線探傷、およびサーモグラフィ検査にわたる航空宇宙NDTカバレッジを深めました。[5]DEKRA、「DEKRAがフォース・エアロスペース・テスティングを買収」、DEKRA、dekra.se これらの行動は、主要企業が規模だけに依存しているのではなく、信頼、地域カバレッジ、および技術的深みも拡大していることを示しています。

航空宇宙TIC市場はまた、より広範なネットワーク統合を通じた戦略的ポジショニングも見られます。ATSは2025年にSGSグループに正式に加入し、航空宇宙適格性確認ニーズを満たす金属組織学、化学分析、およびNDT能力でSGSの米国テストフットプリントを拡大しました。MISTRASはまた、顧客がアウトソーシングされた構造検査支援を求める場面での関連性を高めており、航空宇宙および防衛収益は2026年第1四半期に30.1%増加しました。リモートレポート提供を伴うデジタルNDT、航空電子機器プログラムのソフトウェアおよびサイバーセキュリティ保証、ならびにリサイクル複合材料および金属積層造形粉末の材料適格性確認において、未開拓の領域が残っています。したがって、航空宇宙TIC市場は、より新しいワークフローを中心に小規模な専門家が耐久性のある地位を構築するための十分な技術的ギャップとともに、意味のある参入障壁を組み合わせています。

航空宇宙TIC産業リーダー

SGS SA

Bureau Veritas SA

TÜV SÜD AG

Intertek Group plc

DEKRA SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:エレメント・マテリアルズ・テクノロジーは、航空宇宙および防衛顧客向けのストレスラプチャー/クリープ、引張、金属組織学、およびミニチュアテスト能力を拡張するため、ノースカロライナ州シャーロットのラボに2,000万米ドル超の投資を発表し、特にエンジンおよびコンポーネント適格性確認の需要を対象としました。

- 2026年5月:ジェット・アビエーションは、ドローンおよびAIベースの航空機外部検査サービスを米国拠点に拡張し、2023年にバーゼルで初めて展開した能力を基に、MRO施設において幅広いビジネスジェットおよび旅客機向けのデジタル表面マッピングとAI駆動欠陥検出を可能にしました。

- 2026年5月:FAAは2026年5月26日付で有効な新しい耐空性指令を公表し、エアバスサプライヤーが特した胴体パネル品質偏差を受けて、特定のエアバスA319、A320、A321ファミリー航空機に対する厚さ検査および運航制限を義務付け、影響を受けるフリート全体で検査サービスへの即時需要を生み出しました。

- 2026年4月:ベーカー・ヒューズのビジネスであるウェイゲート・テクノロジーズとGEエアロスペースは、共同技術開発協定の下でAI支援欠陥検出を統合し、GEnx-1BおよびGEnx-2Bエンジンボアスコープ検査向けの自動化されたメニュ指示型検査テンプレートを展開しました。これは完全に標準化された自動化エンジン整備検査に向けた一歩です。

航空宇宙TICレポートの調査範囲

航空宇宙テスト、検査、認証(TIC)市場は、航空宇宙製品、コンポーネント、システム、製造プロセス、および整備業務の品質、安全性、信頼性、性能、および規制適合性を評価、検証、妥当性確認、および認証するサービスで構成されています。これらのサービスは、航空機メーカー、航空宇宙コンポーネントサプライヤー、整備・修理・オーバーホール(MRO)プロバイダー、防衛請負業者、宇宙機関、および航空オペレーターが、製品ライフサイクル全体にわたって業界標準および規制要件を満たすことを支援します。

航空宇宙TICレポートは、サービスタイプ(テスト、検査、認証)、調達タイプ(社内、アウトソーシング)、サービス提供モード(オンサイト、オフサイト/ラボラトリー、リモート/デジタル)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| テストサービス |

| 検査サービス |

| 認証サービス |

| 社内 |

| 外部委託 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | テストサービス | ||

| 検査サービス | |||

| 認証サービス | |||

| 調達タイプ別 | 社内 | ||

| 外部委託 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

航空宇宙TIC市場の現在の規模と予測は?

航空宇宙TIC市場は2025年に119億8,000万米ドルと評価され、2026年から2031年にかけてCAGR 4.12%で2031年までに152億6,000万米ドルに達すると予測されています。

どの地域が空宇宙TIC需要をリードしていますか?

アジア太平洋は2025年に41.92%の収益シェアでリードし、2031年にかけてCAGR 4.83%という最も速い地域成長を記録すると予測されています。

航空宇宙テスト、検査、認証において最大のサービスカテゴリーはどれですか?

テストは2025年に61.81%のシェアで最大のサービスタイプであり、NDT、材料テスト、および環境シミュレーションに対する安定した需要に支えられています。

アウトソーシングされた航空宇宙TICが社内業務よりも速く成長しているのはなぜですか?

アウトソーシングサービスは2025年に63.06%のシェアを占め、OEMがラボ所有の代わりに生産工具、デジタルシステム、および人材拡大のための資本を優先しているため、CAGR 5.02%で成長すると予測されています。

航空宇宙TICにおける認証成長の原動力は何ですか?

認証は、eVTOL、より電動化された航空機、ハイブリッド電動推進、および水素関連プログラムが新しい規制経路を進むにつれて、CAGR 4.25%で成長すると予測されています。

航空宇宙TICプロバイダーと顧客にとっての主な近期的課題は何ですか?

最も直接的な制約は、Nadcap認定およびFAEまたはEASA認定ラボにおける長いリードタイムであり、生産が認定能力よりも速くランプアップするにつれて適格性確認のボトルネックを生み出しています。

最終更新日: