産業機器向け電子製造サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 99.51 十億米ドル |

| 市場規模 (2031) | 135.76 十億米ドル |

| 成長率 (2026 - 2031) | 6.41% CAGR |

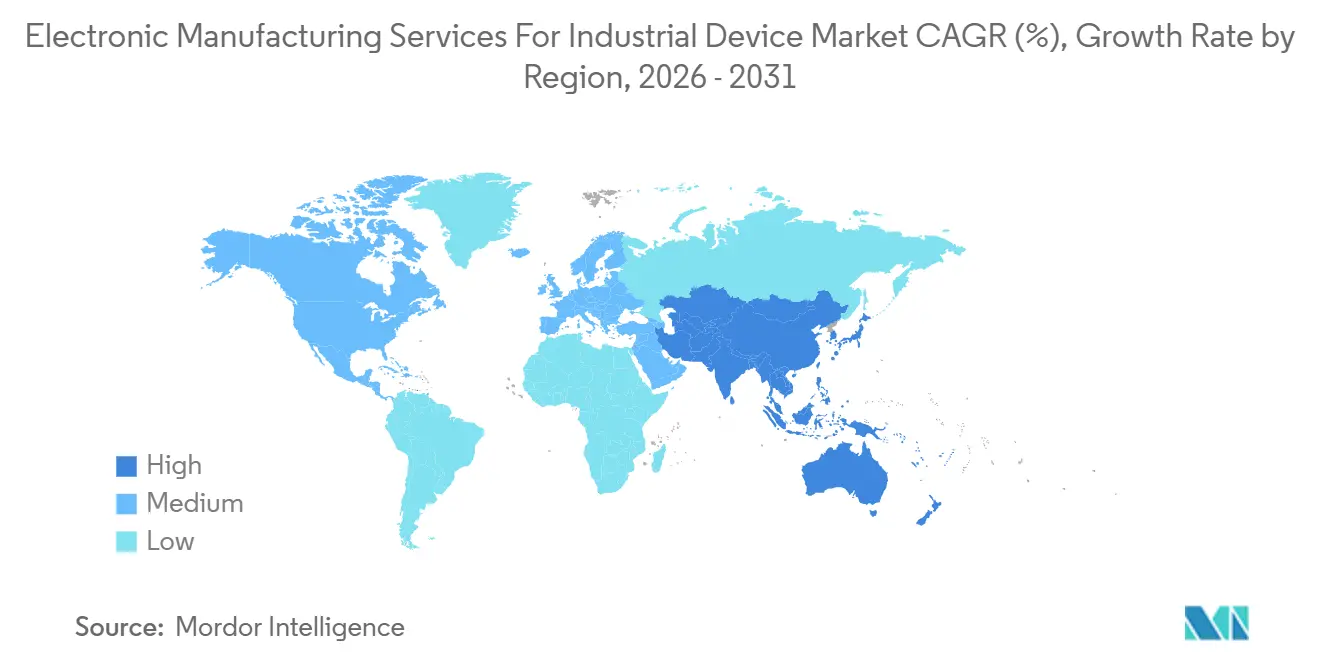

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業機器向け電子製造サービス市場分析

産業機器向け電子製造サービス市場規模は2026年に990億5,100万米ドルに達し、2031年までに1,357億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.41%を反映しています。産業OEMが自社組立ラインからソフトウェア中心のR&Dへ資本を再配分するにつれてアウトソーシングの深度が拡大しており、エッジコンピューティングの普及がコントローラーおよびゲートウェイの設計を再形成しています。米国CHIPSおよび科学法ならびに欧州連合重要原材料法を契機として、以前は中国沿岸部に集中していたサプライチェーンが、メキシコおよび東欧へのニアショア投資によって分散化しています[1]出典:米国商務省、「CHIPS法実施進捗状況」、commerce.gov。ブラウンフィールド工場におけるボックスビルドマイクロファクトリーの加速的な展開と、設計製造性に関する専門知識へのOEM需要の高まりが、EMS収益をターンキーモデルへと移行させています。持続的な逆風要因としては、北米および欧州における熟練労働者のインフレと、在庫保有コストを押し上げる半導体リードタイムの変動が挙げられます。

主要レポートのポイント

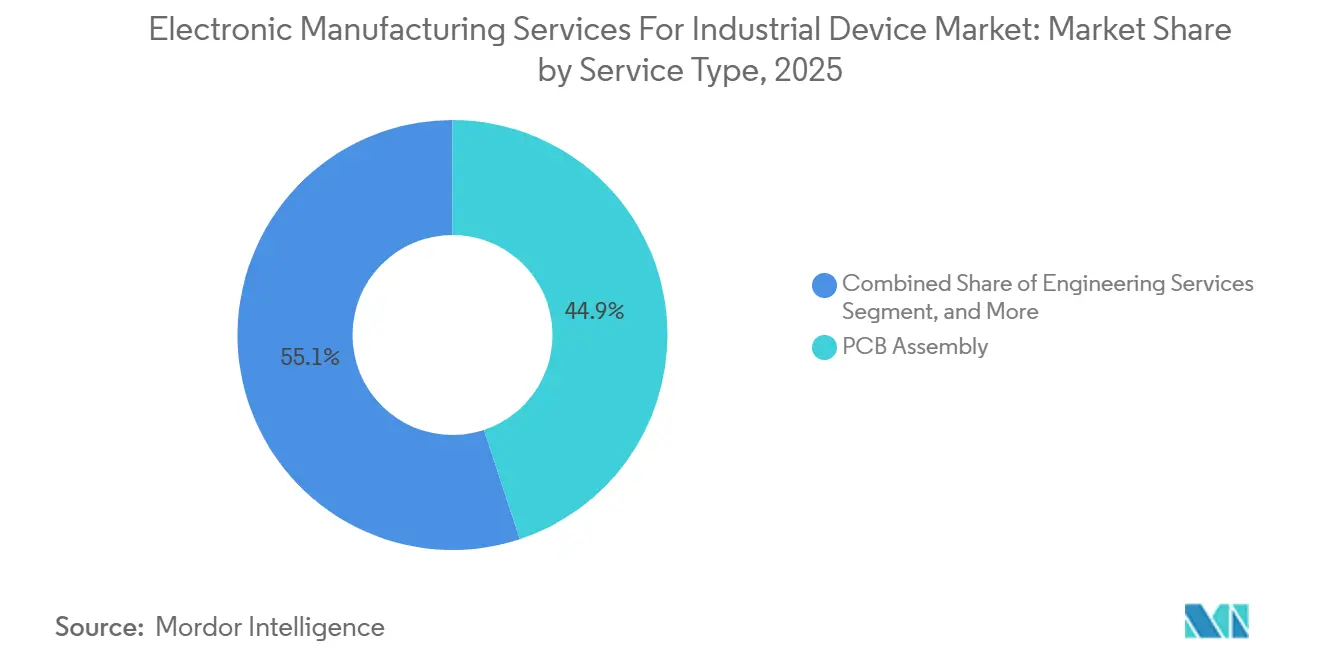

- サービスタイプ別では、プリント基板アセンブリが2025年の産業機器向け電子製造サービス市場シェアの44.92%を占め、電気機械式ボックスビルドサービスは2031年にかけてCAGR 6.73%で拡大すると予測されています。

- ビジネスモデル別では、契約製造が2025年の産業機器向け電子製造サービス市場規模の60.11%のシェアを保持しており、ハイブリッドターンキー方式は2026年から2031年にかけてCAGR 6.97%で成長すると予測されています。

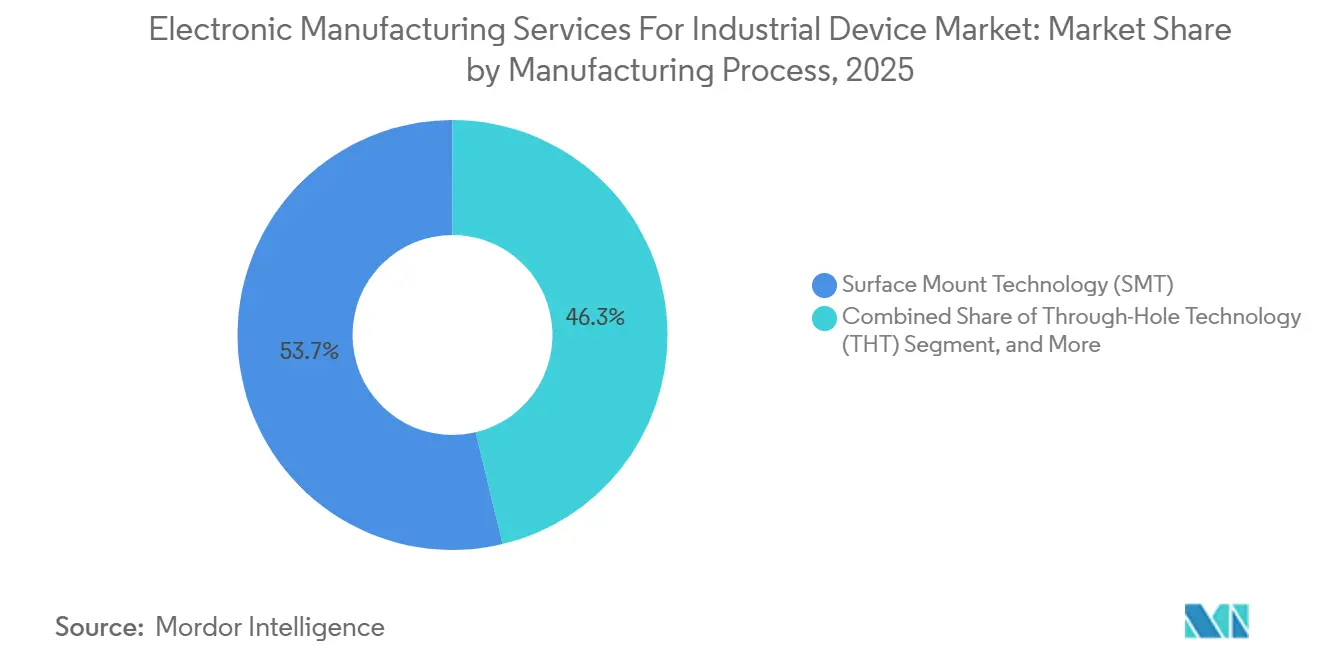

- 製造プロセス別では、表面実装技術が2025年の収益の53.73%を占めましたが、先進パッケージングおよびハイブリッドプロセスは2031年にかけてCAGR 7.13%で進展する見込みです。

- 地域別では、アジア太平洋が2025年の収益の55.83%を占め、インドおよびベトナムへの投資を背景に、2031年にかけて最速の地域CAGRである7.57%を記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

産業機器向け電子製造サービス市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMのコスト削減要請がアウトソーシングの勢いを持続させる | +1.2% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 産業オートメーションおよびIIoTハードウェアの成長 | +1.5% | APACの製造ハブおよび北米の産業回廊が牽引するグローバル | 長期(4年以上) |

| AI対応エッジコントローラーおよびゲートウェイへの需要増大 | +0.9% | 北米、欧州、APACの主要都市 | 中期(2〜4年) |

| 北米および欧州における地域化サプライチェーンへの規制的推進 | +0.8% | 北米および欧州、メキシコおよび東欧への波及あり | 短期(2年以内) |

| メキシコおよび東欧におけるニアショア生産能力の拡大 | +0.7% | メキシコ(ティフアナ、グアダラハラ)、ポーランド、チェコ共和国、ルーマニア | 短期(2年以内) |

| ブラウンフィールド工場向けオンサイトボックスビルドマイクロファクトリー | +0.5% | 北米および欧州の産業地帯、ドイツおよび米国中西部での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OEMのコスト削減要請がアウトソーシングの勢いを持続させる

産業オートメーション、プロセス制御、計測機器分野のOEMは、予知保全ソフトウェアおよびデジタルツイン開発への資本を確保するため、社内SMTラインの売却を加速しています。Sanminaは、2025年の顧客獲得案件の63%が内部ラインを閉鎖したOEMから発生したと報告しており、これは2023年比で22ポイントの上昇です[2]出典:Sanmina Corporation、「Form 10-K年次報告書2025年」、sanmina.com。売上高が5億米ドルから20億米ドルの中堅OEMは、自社製造による資本収益率の低下が最も顕著であり、調達・組立・テスト・物流コストを固定化するバンドルEMS契約へと移行しています。欧州のエネルギー価格インフレにより、2024年から2025年にかけて社内組立の総所有コストが18%上昇し、アウトソーシングの意思決定を後押ししています[3]出典:Financial Times、「欧州エネルギーコストの製造業への影響」、ft.com。EMSパートナーが物理的な製造の大部分を担うようになった現在も、OEMはEMS施設内にセキュアエンクレーブを展開することで知的財産を保護し、ファームウェアおよび組み込みソフトウェアの管理を維持しています。

産業オートメーションおよびIIoTハードウェアの成長

自動車、航空宇宙、重機工場における予知保全プログラムが、拡張温度および振動基準を満たす堅牢なゲートウェイおよびコントローラーへの需要を加速させています。各ゲートウェイにはコンフォーマルコーティングされたPCBアセンブリおよび耐振動はんだ接合が必要であり、EMSプロバイダーはリフローオーブン、X線検査、選択的はんだ付けラインのアップグレードを迫られています。Flexは、2025年第3四半期に産業セグメントが前年比19%成長し、IIoTハードウェアがその成長の41%に貢献したと報告しています。電源、冷却モジュール、I/OインターフェースをIP65エンクロージャー内に収納する必要性がボックスビルド収益を押し上げています。IEC 61131-3プログラマブルコントローラー規格への準拠が標準となり、中小EMSメーカーは認証取得への投資か産業分野からの撤退かを迫られています。

AI対応エッジコントローラーおよびゲートウェイへの需要増大

産業OEMは、クラウドレイテンシーなしにリアルタイム異常検知を行うため、プログラマブルロジックコントローラー内に推論アクセラレーターを組み込んでいます。Benchmark Electronicsは、ニューラル処理ユニットを搭載したエッジコントローラーの受注が2025年上半期に34%増加し、主に半導体製造装置および製薬顧客からの需要であると報告しています。これらの設計にはフリップチップボンディングおよびシリコン貫通ビアが必要であり、2025年初頭時点でこれらの専門プロセスを提供できるEMSプロバイダーは約18%に過ぎませんでした。資本負担が参入障壁を高める一方、EU AI法は安全性が重要なアプリケーションにおけるトレーニングデータの厳格なトレーサビリティを義務付け、ファームウェア統合を担うEMSパートナーに文書化の負担を加えています。

地域化サプライチェーンへの規制的推進

CHIPSおよび科学法は、米国の半導体・電子機器生産能力に対して390億米ドルの直接補助金と750億米ドルのローン保証を充当しており、2025年12月時点でその22%が産業用電子機器に充てられています。補完的なEUイニシアチブは、EMSプロバイダーが自動車および産業設計ハブから500km以内に最終組立を配置することを奨励しています。Celesticaは、地域OEMの関税回避とリードタイム短縮を目的として、チェコ共和国ブルノに7万5,000平方フィートの産業用電子機器工場を開設しました。地域化の動きは、かつて集約されていたアジアのサプライチェーンを分散させ、物流の複雑性と在庫回転日数を増加させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練労働者コスト上昇によるマージン圧迫 | -0.6% | 北米、欧州、APACの主要都市(シンガポール、東京) | 短期(2年以内) |

| 半導体リードタイムの変動による生産スケジュールの混乱 | -0.8% | グローバル、特に北米および欧州への影響が深刻 | 短期(2年以内) |

| 産業用ファームウェアの知的財産保護に関する懸念 | -0.3% | グローバル、高付加価値産業分野(航空宇宙、防衛、医療)に集中 | 中期(2〜4年) |

| スコープ3排出量監査によるコンプライアンスコストの増加 | -0.4% | 欧州および北米、APACでも要件が新たに生じつつある | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練労働者コスト上昇によるマージン圧迫

米国における電子機器組立技術者の時給中央値は2025年に11%上昇して28.40米ドルとなり、欧州では9%上昇して24.60ユーロ(27.80米ドル)となりました。メキシコやポーランドなどのニアショアハブでは、EMSプロバイダーが自動車・航空宇宙産業と同じ認定労働者プールを争うため、人材獲得競争が激化しています。Plexusは、2025年に収益に占める労働コストの割合が140ベーシスポイント上昇し、営業利益率が前年の7.2%から5.8%に低下したと開示しています。自動化によって一部の圧力は緩和できますが、協働ロボットの回収期間は36ヶ月を超えることが多く、中小企業の導入を妨げています。

半導体リードタイムの変動による生産スケジュールの混乱

産業グレードのマイクロコントローラーおよびパワーマネジメントICのリードタイムは2025年に18週から34週の間で変動し、自動車および再生可能エネルギーの需要急増による供給配分の競合が生じました。EMSプロバイダーは安全在庫を積み増しましたが、Jabilの在庫回転日数は2024年の54日から68日に延長しました。部品が1点欠けるだけでボックスビルドラインが停止する可能性があり、ファウンドリーとの直接取引関係を持たない中小EMSメーカーは、緊急出荷のために20〜30%のディストリビュータープレミアムを支払うことが多くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ボックスビルドの勢いがブラウンフィールドIIoT需要を反映

PCBアセンブリは2025年の産業機器向け電子製造サービス市場において収益シェアの44.92%を維持しました。しかし、電気機械式ボックスビルド収益は、産業顧客がIIoTゲートウェイで既存設備を改修し、ライン全体の更新を回避するため、2031年にかけてCAGR 6.73%で成長すると予測されています。Venture Corporationが2025年に新製品導入プロジェクトで27%増を記録し、その大部分が産業用ロボット顧客からであったことから、プロトタイピングに関連する産業機器向け電子製造サービス市場規模も拡大しました。

ボックスビルド業務へのシフトは、築15年以上の工場で最も顕著であり、Zollnerは2025年のボックスビルドプロジェクトの58%がそのような設備に関わるものであったと指摘しています。部品の入荷と生産を同期させる物流サービスが差別化要因となっており、危険環境に設置される電子機器の事前認証を規制当局が求めるにつれてテスト・開発の依頼も増加しています。フィールド故障率を0.5%未満に抑えるエンジニアリングサービスはISO 9001:2015準拠を支援し、プレミアムマージンを獲得しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

ビジネスモデル別:ハイブリッドターンキーモデルが設計製造性の価値を獲得

契約製造は依然として2025年収益の60.11%を占めていますが、ハイブリッドターンキーモデルは2031年にかけてCAGR 6.97%を記録し、従来型アプローチを上回ると予測されています。OEMがプロトタイピングサイクルを短縮し、工具製作リスクをEMSパートナーに移転する共同設計インプットを求めるため、ターンキー契約に関連する産業機器向け電子製造サービス市場規模は拡大しています。Fabrinetは、2025年第2四半期の産業収益に占めるターンキー契約の割合が2年前の28%から41%に上昇したと述べています。

OEMは、EMSサプライヤーが複数年の数量コミットメントに対して治具に共同投資するリスク共有構造を受け入れています。ODMはアジア太平洋に集中しており、Universal Scientific Industrialは2025年にオートメーション顧客に牽引されてODM収益が16%増加しました。IEC 62443に基づくサイバーセキュリティコンプライアンスは、認定済みセキュア開発ライフサイクルを持つEMSメーカーが規制承認を迅速化できるため、ターンキー需要をさらに押し上げています。

製造プロセス別:エッジAIモジュール向けに先進パッケージングが普及

表面実装技術は2025年収益の53.73%を占めましたが、先進パッケージングおよびハイブリッドプロセスは産業機器向け電子製造サービス市場内で最速となるCAGR 7.13%で上昇する見込みです。ピッチ0.4mm未満の微細ピッチ部品が実装装置のアップグレードを促進する一方、スルーホールアセンブリは高ストレスの鉄道および系統自動化基板において引き続き使用されています。

ウェーハレベルファンアウトおよびシステムインパッケージ設計の採用は、半導体製造装置および医療機器OEMにサービスを提供するEMSプロバイダーの間で加速しています。Wistronは2025年9月に自律型ロボットおよび協働アームを対象としたエッジコンピューティングモジュール向けにファンアウトウェーハレベルパッケージングを認定しました。SMT、スルーホール、ワイヤーボンディングを組み合わせたハイブリッドプロセスは、大電流トレースとデジタル制御が共存するパワーエレクトロニクス基板に適しています。高信頼性PCB向けのIPC-6012クラス3認証の取得は、中小EMSメーカーにトレーサビリティシステムのアップグレードを義務付けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の産業機器向け電子製造サービス市場収益の55.83%を生み出し、2031年にかけてCAGR 7.57%を記録すると予測されており、最速の地域成長となっています。インドの生産連動型インセンティブ制度は2025年12月までに83億米ドルのEMS投資誓約を集め、Foxconn、Wistron、Pegatronがタミル・ナードゥ州およびカルナータカ州で工場を拡大しています。ベトナムおよびタイは広東省および江蘇省からの移転を引き続き取り込んでおり、2023年から2025年にかけて中国のシェアを4.2ポイント低下させました。日本および韓国はプレミアム価格を獲得できる高精度産業用ロボットアセンブリに注力しています。

北米は2025年収益の約22%を占め、CHIPSおよび科学法の補助金とリードタイムを短縮するニアショアサプライヤーへのOEM志向に支えられています。メキシコは同地域の成長エンジンであり、ティフアナ、グアダラハラ、モンテレイのSMT生産能力が2025年に前年比18%拡大しました。米国は補助金を防衛および重要インフラ電子機器に振り向けており、BenchmarkおよびPlexusはこれらの分野にサービスを提供するためニューハンプシャー州およびウィスコンシン州の施設を拡張しました。カナダのEMS基盤はオンタリオ州およびケベック州に集中し、航空宇宙およびオートメーション分野への露出があります。

欧州は2025年収益の約18%を占め、ドイツおよびフランスのOEMがアジア太平洋のサプライリスクをヘッジするにつれて、ポーランド、チェコ共和国、ルーマニアが二桁のEMS成長を記録しています。CelesticaのブルノI工場はこのシフトを示しています。ドイツは依然として欧州最大の市場ですが、労働コストインフレとエネルギー価格の変動がマージンの上昇を制限しています。南米と中東・アフリカは合わせて収益の5%未満を占め、成長はブラジルおよびアラブ首長国連邦に集中しています。RoHSおよびREACH規則への準拠は、欧州顧客にサービスを提供するEMSサプライヤーの所有コストに3〜5%を加算します。

競合環境

競争は中程度に集中しており、上位5社が産業機器向け電子製造サービス市場の2025年収益の約38%を占めています。Foxconn、Jabil、FlexはAI対応エッジモジュール向けの先進パッケージングラインに資本を投入しており、SanminaおよびCelesticaはアセンブリとバンドルした設計製造性コンサルティングで差別化を図っています。東南アジアの第2層プロバイダーは2025年に既存大手より12〜15%低い価格を提示してシェアを獲得しましたが、垂直統合には欠けています。

AIを活用した光学検査に関する特許活動は2025年に34%増加し、JabilおよびBenchmarkがマシンビジョン欠陥検出システムの特許を多数出願しています。OEM施設内に設置されるオンサイトマイクロファクトリーが新たな空白領域として台頭しており、インドおよびベトナムの中小企業が500ユニット未満の最小ロットを提供し、ニッチなオートメーションイノベーターに訴求しています。業界リーダーは現在、組立ラインのデジタルツインを展開して新製品導入サイクルを最大30%短縮し、賃金インフレにもかかわらずマージンを維持するために分析を初回合格率指標に結び付けています。

国際サステナビリティ基準審議会が義務付けるスコープ3排出量監査はコンプライアンス費用を増加させており、ESG報告インフラを持たない中小地域EMSオペレーターに不均衡な負担をかけています。資本力のある大手プレイヤーによる買収意欲が高まっており、JabilのグアダラハラI工場買収やPlexusのウィスコンシン専門施設買収などの最近の取引がこのトレンドを示しています。

産業機器向け電子製造サービス業界リーダー

Foxconn Technology Group

Jabil Inc.

Flex Ltd.

Pegatron Corporation

Sanmina Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Foxconnはインド・ベンガルールに25万平方フィートの産業用電子機器施設に12億米ドルを投資することを表明し、2027年第3四半期の稼働を予定しています。

- 2025年12月:Jabilは北米オートメーション顧客向けのニアショア生産能力を強化するため、グアダラハラの12万平方フィートの工場を買収しました。

- 2025年11月:FlexとSiemensは自動車および離散型製造向けのAI対応エッジコントローラーを共同開発するパートナーシップを締結し、2026年第2四半期の発売を目指しています。

- 2025年10月:Celesticaはチェコ共和国ブルノに4,500万ユーロ(5,090万米ドル)を投資した工場を開設し、SMT、スルーホール、ボックスビルドラインを備えています。

産業機器向け電子製造サービス市場のグローバルレポートスコープ

産業機器向け電子製造サービス市場とは、産業機器向けの専門的な製造、エンジニアリング、テスト、物流サービスの提供を指します。これらのサービスにはPCBアセンブリ、電気機械式アセンブリ/ボックスビルド、プロトタイピング、およびその他の関連サービスが含まれます。

産業機器向け電子製造サービス市場レポートは、サービスタイプ(PCBアセンブリ、電気機械式アセンブリ/ボックスビルド、プロトタイピング、その他のサービスを含む電子製造サービス;エンジニアリングサービス;テスト・開発実装;物流サービス;その他のサービスタイプ)、ビジネスモデル(契約製造、オリジナルデザイン製造、ハイブリッド/ターンキー/その他のモデル)、製造プロセス(表面実装技術、スルーホール技術、先進パッケージング/ハイブリッドプロセス)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって区分されています。市場予測は金額ベース(米ドル)で提供されます。

| 電子製造サービス | PCBアセンブリ |

| 電気機械式アセンブリ/ボックスビルド | |

| プロトタイピング | |

| その他の電子製造サービス | |

| エンジニアリングサービス | |

| テスト・開発実装 | |

| 物流サービス | |

| その他のサービスタイプ |

| 契約製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド/ターンキー/その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング/ハイブリッドプロセス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| サービスタイプ別 | 電子製造サービス | PCBアセンブリ |

| 電気機械式アセンブリ/ボックスビルド | ||

| プロトタイピング | ||

| その他の電子製造サービス | ||

| エンジニアリングサービス | ||

| テスト・開発実装 | ||

| 物流サービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 契約製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド/ターンキー/その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング/ハイブリッドプロセス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

産業機器向け電子製造サービス市場の現在の価値はいくらですか?

市場は2026年に990億5,100万米ドルと評価されており、2031年までに1,357億6,000万米ドルに達すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋は2031年にかけてCAGR 7.57%を記録すると予測されており、中国からの生産能力を吸収するインドおよびベトナムが牽引しています。

OEMがハイブリッドターンキーモデルに移行している理由は何ですか?

ハイブリッドターンキーモデルは設計製造性とアセンブリをバンドルし、OEMの工具製作コストを削減して製品発売を加速させます。

エッジAIモジュールでシェアを獲得している製造プロセスは何ですか?

先進パッケージングおよびハイブリッドプロセスはCAGR 7.13%で成長すると予測されており、従来型SMTを上回っています。

最終更新日: